North America Laboratory Filtration Market

Taille du marché en milliards USD

TCAC :

%

USD

1.05 Billion

USD

1.79 Billion

2025

2033

USD

1.05 Billion

USD

1.79 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 1.79 Billion | |

| % | |

|

Segmentation du marché de la filtration en laboratoire en Amérique du Nord (par média filtrant, système de filtration et accessoires), technologie (microfiltration, ultrafiltration, filtration sous vide, nanofiltration et osmose inverse), usage (jetable et réutilisable), utilisateur final (entreprises de biotechnologie, entreprises pharmaceutiques, entreprises agroalimentaires, organismes de recherche sous contrat, établissements d'enseignement et de recherche, et centres de diagnostic) - Tendances et prévisions du secteur jusqu'en 2033

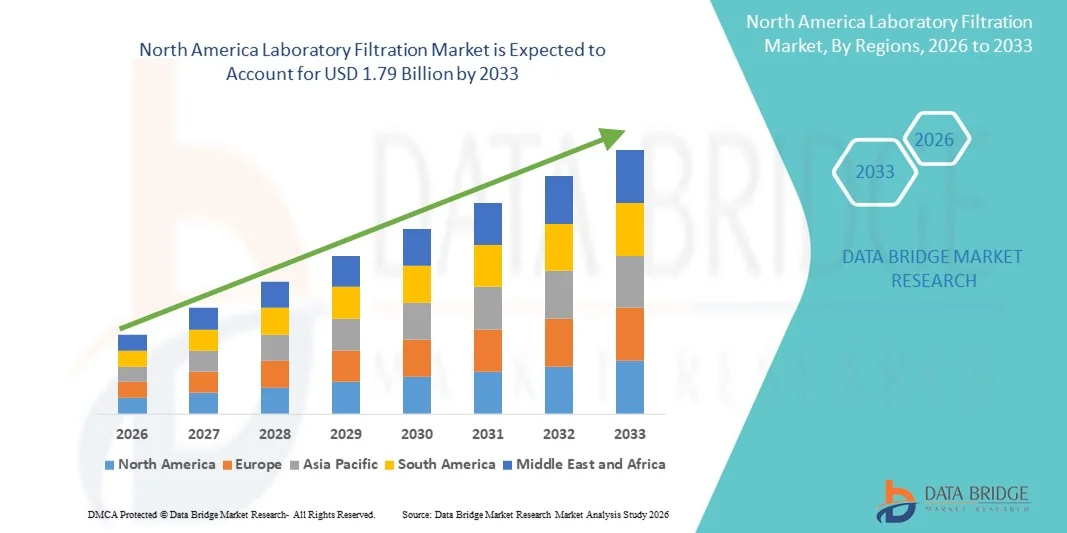

Taille du marché de la filtration de laboratoire en Amérique du Nord

- Le marché nord-américain de la filtration en laboratoire était évalué à 1,05 milliard de dollars américains en 2025 et devrait atteindre 1,79 milliard de dollars américains d'ici 2033 , avec un TCAC de 6,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande accrue de technologies de filtration membranaire, elle-même stimulée par l'expansion du secteur biopharmaceutique , les exigences strictes de pureté et de qualité, et l'intérêt croissant porté aux produits biologiques et aux procédés de purification.

- De plus, la solide infrastructure pharmaceutique, biotechnologique et de recherche de la région , caractérisée par des normes réglementaires élevées et une adoption généralisée des méthodes de filtration avancées pour la stérilisation, la purification et les flux de travail analytiques, favorise l'adoption croissante des solutions de filtration en laboratoire.

Analyse du marché de la filtration de laboratoire en Amérique du Nord

- La filtration en laboratoire, qui englobe les systèmes de filtration à membrane et à média, est de plus en plus essentielle dans les flux de travail modernes de la recherche, de l'industrie pharmaceutique et des biotechnologies, en raison de son rôle dans la garantie de la pureté, de la stérilité et de la reproductibilité des échantillons pour les applications analytiques, diagnostiques et de fabrication.

- La demande croissante en filtration de laboratoire est principalement alimentée par la croissance de la recherche biopharmaceutique, le renforcement des exigences réglementaires en matière de qualité des échantillons et une préférence accrue pour des solutions de filtration fiables et à haut débit dans les laboratoires.

- Les États-Unis ont dominé le marché nord-américain de la filtration en laboratoire avec la plus grande part de revenus (81,2 %) en 2025, grâce à une infrastructure pharmaceutique et biotechnologique avancée, des investissements importants en R&D et une forte présence d'acteurs clés du secteur, avec une adoption substantielle par les entreprises de biotechnologie, les entreprises pharmaceutiques, les organismes de recherche sous contrat et les instituts de recherche universitaires.

- Le Canada connaît une croissance constante de l'adoption de la filtration en laboratoire grâce à l'augmentation des investissements dans les centres de diagnostic, les laboratoires d'analyse des aliments et des boissons et les instituts de recherche, soutenus par des initiatives gouvernementales et une demande croissante de consommables de laboratoire de haute qualité.

- Les supports de filtration ont dominé le marché nord-américain de la filtration en laboratoire en 2025 avec une part de marché de 45 %, grâce à leur rôle essentiel dans les applications de microfiltration, d'ultrafiltration et de filtration sous vide, ainsi qu'à leur utilisation répandue dans les flux de travail de laboratoire, qu'ils soient jetables ou réutilisables, auprès de divers utilisateurs finaux.

Portée du rapport et segmentation du marché de la filtration en laboratoire en Amérique du Nord

|

Attributs |

Aperçu du marché de la filtration en laboratoire en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la filtration en laboratoire en Amérique du Nord

Adoption des technologies avancées de membrane et de filtration

- Une tendance importante et en accélération sur le marché nord-américain de la filtration en laboratoire est l'adoption croissante de technologies de filtration avancées telles que la microfiltration, l'ultrafiltration et la nanofiltration, qui améliorent l'efficacité, le débit et la fiabilité des flux de travail en laboratoire.

- Par exemple, les systèmes d'ultrafiltration sont largement utilisés dans les laboratoires de biotechnologie pour concentrer les protéines et éliminer les impuretés avec une grande précision, améliorant ainsi les étapes de traitement en aval et les résultats analytiques.

- L'intégration aux systèmes de laboratoire automatisés offre des avantages tels que la réduction des manipulations manuelles, une performance de filtration constante et une meilleure reproductibilité des échantillons. Par exemple, certaines unités de filtration sous vide automatisées peuvent filtrer plusieurs échantillons simultanément tout en minimisant les risques de contamination.

- L'adoption harmonieuse des technologies de filtration membranaire dans les laboratoires de biotechnologie, pharmaceutiques et de diagnostic facilite la standardisation des flux de travail, permettant un contrôle qualité constant et le respect des exigences réglementaires.

- Cette tendance vers des systèmes de filtration plus automatisés, à haut débit et précis redéfinit les attentes opérationnelles des laboratoires. Par conséquent, des entreprises comme Merck et Sartorius développent des systèmes de filtration de nouvelle génération offrant un débit, une fiabilité et une compatibilité améliorés avec divers instruments de laboratoire.

- La demande de systèmes de filtration de laboratoire offrant une haute précision, une intégration aux flux de travail automatisés et une grande polyvalence pour les utilisateurs finaux croît rapidement dans les entreprises de biotechnologie, les sociétés pharmaceutiques et les instituts de recherche.

- L'intérêt croissant pour le développement durable et les produits de filtration réutilisables stimule l'innovation dans les systèmes de filtration écologiques, réduisant ainsi les déchets de laboratoire et les coûts d'exploitation. Par exemple, certains nouveaux systèmes de filtration sont conçus pour une stérilisation et une utilisation répétées sans compromettre leur efficacité de filtration.

- La convergence des instruments de laboratoire connectés à l'Internet des objets (IoT) avec les systèmes de filtration s'impose comme une tendance majeure, permettant la surveillance en temps réel de l'efficacité de la filtration, la maintenance prédictive et les alertes automatisées en cas de contamination ou de remplacement de la membrane.

Dynamique du marché de la filtration en laboratoire en Amérique du Nord

Conducteur

Demande croissante de la part de la recherche en biotechnologie et en industrie pharmaceutique

- L'importance croissante accordée au développement biopharmaceutique, à la recherche clinique et au contrôle de la qualité en laboratoire est un facteur important de la demande accrue de solutions de filtration avancées.

- Par exemple, en mars 2025, Merck a lancé de nouvelles membranes de filtration stériles destinées à améliorer l'efficacité de la fabrication des produits biologiques, aidant ainsi les entreprises pharmaceutiques à accroître la pureté et la conformité de leurs produits.

- À mesure que les flux de travail de recherche et de production se développent, les systèmes de filtration de laboratoire offrent un traitement d'échantillons à haut débit, une stérilisation fiable et des résultats reproductibles, constituant ainsi une amélioration significative par rapport aux techniques de filtration manuelles classiques.

- De plus, l'augmentation des investissements dans les infrastructures de laboratoire et le nombre croissant de start-ups en biotechnologie font des systèmes de filtration haute performance une composante essentielle des activités de recherche et développement, offrant une intégration transparente aux flux de travail automatisés des laboratoires.

- La demande croissante d'ensembles de filtration jetables et réutilisables, ainsi que d'accessoires de filtration avancés, stimule leur adoption par les entreprises de biotechnologie, les sociétés pharmaceutiques et les organismes de recherche sous contrat. La tendance à l'automatisation et à l'intégration avec les instruments de laboratoire contribue également à la croissance du marché.

- L'expansion des centres de diagnostic et des laboratoires d'analyse des aliments et des boissons en Amérique du Nord alimente la demande en technologies de filtration fiables pour répondre aux normes de sécurité et de qualité les plus strictes. Par exemple, les solutions de filtration sont de plus en plus utilisées dans la préparation des échantillons cliniques et les analyses microbiologiques.

- Le financement public et privé des initiatives de recherche favorise l'adoption de technologies de filtration de pointe, permettant aux laboratoires de mettre en œuvre des protocoles de filtration plus avancés pour les produits biopharmaceutiques et la surveillance environnementale.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Les coûts initiaux élevés des systèmes de filtration avancés et la nécessité de se conformer à des normes réglementaires strictes constituent des obstacles importants à leur pénétration du marché. Les technologies membranaires avancées et les unités de filtration automatisées sont souvent onéreuses par rapport aux méthodes de filtration classiques.

- Par exemple, les coûts élevés associés aux membranes de filtration stériles et aux dispositifs d'ultrafiltration peuvent limiter leur adoption dans les petits laboratoires ou les établissements de recherche soucieux de leur budget.

- Le respect des réglementations, notamment des normes FDA et ISO relatives aux produits de filtration de laboratoire, est essentiel à la croissance du marché. Des entreprises comme Sartorius et Pall mettent l'accent sur les certifications et les dispositifs de conformité afin de rassurer les utilisateurs finaux.

- Bien que les coûts diminuent progressivement grâce aux progrès technologiques et à la concurrence, le surcoût perçu pour les solutions de filtration haute performance peut freiner leur adoption, notamment dans les laboratoires universitaires ou émergents.

- Pour une croissance durable du marché, il est essentiel de surmonter ces défis grâce à des offres de produits abordables, une documentation de conformité simplifiée et une meilleure sensibilisation aux avantages des systèmes de filtration avancés.

- Le manque de compétences techniques dans la manipulation des technologies de filtration avancées peut freiner leur adoption dans les petits laboratoires. Par exemple, la formation du personnel à l'utilisation sûre et efficace des unités d'ultrafiltration et de nanofiltration demeure un défi majeur.

- La variabilité des cadres réglementaires en Amérique du Nord complexifie la tâche des fabricants et des utilisateurs finaux, exigeant des stratégies de conformité adaptées aux contextes locaux. Par exemple, les différences entre les normes de la FDA et de Santé Canada concernant les consommables de laboratoire nécessitent des tests et des certifications supplémentaires.

Portée du marché de la filtration de laboratoire en Amérique du Nord

Le marché est segmenté en fonction du produit, de la technologie, de l'utilité et de l'utilisateur final.

- Sous-produits

Le marché de la filtration en laboratoire est segmenté, selon les produits, en supports de filtration, systèmes de filtration et accessoires de filtration. Le segment des supports de filtration a dominé le marché en 2025, représentant 45 % du chiffre d'affaires. Cette domination s'explique par leur rôle essentiel dans diverses applications de filtration telles que la microfiltration, l'ultrafiltration et la filtration sous vide. Les supports de filtration constituent la première barrière contre les contaminants et les particules, garantissant ainsi la pureté et la reproductibilité des échantillons. Les laboratoires privilégient les membranes et les papiers filtres de haute qualité afin de maintenir la cohérence des résultats de recherche, la conformité réglementaire et les processus critiques de production biopharmaceutique. Leur adoption généralisée par les entreprises de biotechnologie, les laboratoires pharmaceutiques et les centres de diagnostic renforce leur position dominante. Par ailleurs, l'innovation continue dans les matériaux membranaires et la personnalisation de la taille des pores a permis d'améliorer l'efficacité et la fiabilité des supports de filtration dans les laboratoires d'analyse, cliniques et industriels.

Le segment des systèmes de filtration devrait connaître la croissance la plus rapide, soit 9 %, entre 2026 et 2033, portée par l'automatisation croissante et l'intégration aux instruments de laboratoire. Les systèmes de filtration, comprenant des cartouches et des boîtiers préassemblés, offrent un confort d'utilisation optimal, réduisent les erreurs de manipulation et améliorent la productivité des laboratoires. Leur utilisation croissante par les organismes de recherche sous contrat (CRO) et les établissements universitaires témoigne de la préférence grandissante pour des solutions prêtes à l'emploi, synonymes de gain de temps et de réduction des risques de contamination. Par ailleurs, les innovations en matière de systèmes modulaires et évolutifs permettent aux laboratoires d'adapter leurs configurations de filtration à des applications spécifiques, favorisant ainsi des flux de travail flexibles et performants.

- Par la technologie

Le marché de la filtration en laboratoire est segmenté, selon la technologie utilisée, en microfiltration, ultrafiltration, filtration sous vide, nanofiltration et osmose inverse. En 2025, le segment de la microfiltration dominait le marché grâce à ses nombreuses applications en stérilisation, clarification et élimination de particules dans les laboratoires de recherche et cliniques. Les membranes de microfiltration sont particulièrement fiables pour éliminer les bactéries, les débris et autres contaminants tout en préservant l'intégrité des échantillons. Cette domination est également confortée par son adoption dans les entreprises de biotechnologie et les procédés de fabrication pharmaceutique, où la reproductibilité et la conformité aux normes réglementaires sont essentielles. Enfin, le rapport coût-efficacité et la polyvalence de la microfiltration, utilisable aussi bien pour des solutions à usage unique que réutilisables, renforcent sa position de leader sur le marché.

Le segment de l'ultrafiltration devrait connaître le taux de croissance le plus rapide, de l'ordre de 9 à 10 %, entre 2026 et 2033, porté par la demande croissante en matière de concentration de protéines, de dessalage et de purification de biomolécules. L'ultrafiltration est de plus en plus utilisée en R&D pharmaceutique et biotechnologique pour sa précision, son efficacité et sa capacité à traiter de grands volumes. L'intégration des systèmes d'ultrafiltration aux instruments de laboratoire automatisés, notamment la manipulation robotisée de liquides et les flux de travail à haut débit, contribue à son adoption rapide. La capacité de ce segment à soutenir la production biopharmaceutique, le diagnostic et la recherche académique accélère encore sa croissance.

- Par utilité

En fonction de leur utilité, le marché de la filtration en laboratoire se divise en produits de filtration jetables et réutilisables. Le segment des produits jetables dominait le marché en 2025 avec une part de 57 %, grâce à leur praticité, la réduction des risques de contamination et leur conformité aux exigences réglementaires strictes. Les produits de filtration jetables, notamment les unités de filtration stériles et les cartouches à usage unique, sont privilégiés dans l'industrie pharmaceutique, les centres de diagnostic et les laboratoires d'analyses médicales où la prévention de la contamination croisée est essentielle. Leur adoption est également favorisée par l'automatisation croissante des flux de travail en laboratoire, les produits à usage unique simplifiant la mise en place et réduisant les coûts de main-d'œuvre. Par ailleurs, la préférence grandissante pour les produits jetables dans les organismes de recherche sous contrat et les laboratoires de biotechnologie garantit des performances constantes sans nécessiter de procédures de nettoyage et de stérilisation complexes.

Le segment des équipements réutilisables devrait connaître la croissance la plus rapide, soit 8 %, entre 2026 et 2033, portée par l'intérêt croissant pour le développement durable, la rentabilité et les pratiques de laboratoire respectueuses de l'environnement. Les unités de filtration réutilisables, notamment les ensembles autoclavables et les boîtiers de membranes, permettent de multiples cycles de stérilisation tout en conservant une efficacité de filtration élevée. Ce segment gagne du terrain dans les instituts de recherche universitaires et les laboratoires de développement de procédés pharmaceutiques qui exigent des solutions évolutives et respectueuses de l'environnement. L'innovation continue en matière de matériaux durables et la compatibilité avec de multiples technologies de filtration favorisent son adoption croissante en Amérique du Nord.

- Par l'utilisateur final

Le marché de la filtration en laboratoire est segmenté, selon les utilisateurs finaux, en entreprises de biotechnologie, entreprises pharmaceutiques, entreprises agroalimentaires, organismes de recherche sous contrat, établissements d'enseignement et de recherche, et centres de diagnostic. Le segment des entreprises pharmaceutiques a dominé le marché en 2025 grâce à l'adoption massive des systèmes de filtration dans la fabrication de produits biologiques, la préparation de produits stériles et les processus de contrôle qualité. Les solutions de filtration sont essentielles pour garantir la conformité réglementaire, la pureté des produits et soutenir les flux de travail à haut débit dans le développement et la production de médicaments. Cette domination est renforcée par le grand nombre d'usines de fabrication pharmaceutique et les importants investissements en R&D aux États-Unis et au Canada. De plus, les entreprises pharmaceutiques privilégient souvent les systèmes de filtration intégrés et les membranes de pointe pour une meilleure constance, reproductibilité et efficacité des opérations à grande échelle.

Le secteur des entreprises de biotechnologie devrait connaître le taux de croissance le plus rapide, soit 11 %, entre 2026 et 2033, porté par l'essor rapide des start-ups et des activités de recherche en Amérique du Nord. Les entreprises de biotechnologie ont besoin de solutions de filtration précises et à haut débit pour la purification des protéines, la culture cellulaire et les analyses. L'augmentation des investissements en R&D, l'intérêt croissant pour les produits biologiques et l'adoption de flux de travail automatisés ont accéléré le besoin en technologies de filtration avancées. De plus, les entreprises de biotechnologie privilégient des systèmes de filtration flexibles, compatibles avec de multiples technologies, notamment la microfiltration, l'ultrafiltration et la filtration sous vide, afin de répondre aux besoins variés de leurs applications de recherche et de production.

Analyse régionale du marché de la filtration de laboratoire en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain de la filtration en laboratoire avec la plus grande part de revenus (81,2 %) en 2025, grâce à une infrastructure pharmaceutique et biotechnologique avancée, des investissements importants en R&D et une forte présence d'acteurs clés du secteur, avec une adoption substantielle par les entreprises de biotechnologie, les entreprises pharmaceutiques, les organismes de recherche sous contrat et les instituts de recherche universitaires.

- Les laboratoires de la région accordent une grande importance à la précision, à la fiabilité et à la reproductibilité offertes par les technologies de filtration avancées, notamment la microfiltration, l'ultrafiltration et la filtration sous vide, qui sont essentielles pour la recherche, le contrôle de la qualité et la production de produits biologiques.

- Cette adoption généralisée est également soutenue par des investissements substantiels en R&D, des infrastructures de laboratoire de pointe et une forte présence d'acteurs clés de l'industrie, faisant des systèmes de filtration de laboratoire des outils essentiels tant pour les instituts de recherche universitaires que pour les laboratoires commerciaux aux États-Unis et au Canada.

Analyse du marché américain de la filtration en laboratoire

Le marché américain de la filtration en laboratoire a représenté 81,2 % des revenus en Amérique du Nord en 2025, porté par l'essor rapide des activités de recherche pharmaceutique, biotechnologique et diagnostique. Les laboratoires privilégient de plus en plus les solutions de filtration haute performance pour garantir la pureté, la stérilité et la reproductibilité des échantillons dans le développement de produits biologiques, le contrôle qualité et les essais cliniques. L'adoption croissante des systèmes de laboratoire automatisés, conjuguée à une forte demande pour les technologies de microfiltration, d'ultrafiltration et de filtration sous vide, stimule davantage le marché. Par ailleurs, les exigences réglementaires strictes de la FDA et d'autres autorités incitent les laboratoires à adopter des systèmes et des supports de filtration plus performants. L'intégration des solutions de filtration aux instruments d'analyse à haut débit et aux flux de travail automatisés des laboratoires contribue significativement à la croissance du marché.

Aperçu du marché canadien de la filtration en laboratoire

Le marché canadien de la filtration en laboratoire connaît une croissance soutenue grâce à l'augmentation des investissements dans la recherche en santé, les laboratoires de diagnostic et les installations d'analyse des aliments et des boissons. L'accent mis par le pays sur le maintien de normes élevées en laboratoire, conjugué à l'adoption de systèmes de filtration jetables et réutilisables, favorise l'expansion du marché. Les laboratoires canadiens accordent une grande importance à la précision, à l'efficacité et aux processus exempts de contamination, notamment dans les domaines de la biotechnologie et de la recherche pharmaceutique. Le soutien gouvernemental à la R-D et la forte présence d'instituts de recherche encouragent également l'adoption de ces systèmes. De plus, l'intégration des dispositifs de filtration aux flux de travail automatisés et aux instruments d'analyse améliore la productivité et la précision des laboratoires. L'intérêt croissant pour les solutions de filtration durables et écologiques contribue également à la croissance du marché canadien.

Analyse du marché de la filtration de laboratoire au Mexique

Le marché mexicain de la filtration en laboratoire devrait connaître la croissance la plus rapide d'Amérique du Nord au cours de la période de prévision, porté par l'expansion de la production pharmaceutique et des activités de recherche clinique. Le développement des infrastructures de laboratoire dans les secteurs de la biotechnologie, de la pharmacie et de la recherche universitaire stimule la demande de systèmes de filtration de haute qualité. Les laboratoires mexicains adoptent des technologies avancées de microfiltration, d'ultrafiltration et de nanofiltration pour améliorer la qualité des échantillons et le débit. La sensibilisation accrue aux réglementations et les initiatives gouvernementales visant à renforcer les capacités de recherche contribuent à la croissance du marché. Par ailleurs, la tendance à intégrer les systèmes de filtration aux flux de travail automatisés des laboratoires favorise l'efficacité opérationnelle. La disponibilité de solutions de filtration économiques et adaptées aux laboratoires émergents accélère encore leur adoption à travers le pays.

Part de marché de la filtration de laboratoire en Amérique du Nord

L'industrie de la filtration en laboratoire en Amérique du Nord est principalement dominée par des entreprises bien établies, notamment :

- Pall Corporation (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Cytiva (États-Unis)

- 3M (États-Unis)

- Sterlitech Corporation (États-Unis)

- Graver Technologies LLC (États-Unis)

- Repligen Corporation (États-Unis)

- Cole-Parmer Instrument Company, LLC (États-Unis)

- Agilent Technologies (États-Unis)

- GE Healthcare (États-Unis)

- Parker Hannifin Corporation (États-Unis)

- Produits de filtration Meissner (États-Unis)

- Groupe de filtration Porvair (Royaume-Uni)

- GVS SpA (Italie)

- Advantec MFS, Inc. (États-Unis)

- Donaldson Company, Inc. (États-Unis)

- Solutions de séparation Koch (États-Unis)

- Foxx Life Sciences (États-Unis)

- Phenomenex, Inc. (États-Unis)

- Solutions membranaires (États-Unis)

Quels sont les développements récents sur le marché de la filtration de laboratoire en Amérique du Nord ?

- En février 2025, Thermo Fisher Scientific a annoncé l'acquisition de l'activité Purification et Filtration de Solventum pour 4,1 milliards de dollars américains. Cette acquisition permettra à son segment Solutions pour les sciences de la vie d'intégrer un large portefeuille de solutions de filtration et de membranes et de renforcer considérablement ses capacités de biofiltration dans les secteurs biopharmaceutique, de la santé et de la filtration industrielle.

- En septembre 2024, Sartorius AG a lancé ses nouvelles cassettes de filtration tangentielle Vivaflow, destinées aux opérations de filtration tangentielle à l'échelle du laboratoire. Ce lancement vise à simplifier les flux de travail de filtration tangentielle, notamment la clarification, la concentration et l'échange de tampon des protéines, des virus et des nanoparticules, améliorant ainsi l'efficacité des laboratoires de R&D, de biopharmacie et de diagnostic.

- En septembre 2024, Repligen a inauguré un nouveau « Centre de formation et d'innovation (RTIC) » à son siège social de Waltham, dans le Massachusetts. Ce centre de 700 m² est entièrement dédié à la présentation de l'ensemble des technologies de bioprocédés et de filtration de l'entreprise. Il vise à offrir aux clients biopharmaceutiques et CDMO un accès pratique, une formation technique et des démonstrations des flux de travail intégrés de filtration et de traitement en aval.

- En décembre 2023, selon un résumé de l'évolution du marché, on a observé une vague notable de lancements de nouveaux produits de filtration à l'échelle mondiale (desservant également le marché nord-américain), reflétant l'augmentation des investissements en R&D et la demande croissante de systèmes de filtration de qualité laboratoire, soulignant ainsi l'adoption croissante de médias, d'assemblages et de technologies de filtration avancés.

- En novembre 2023, Repligen Corporation a lancé TangenX SC, le premier système de filtration tangentielle (TFF) autonome et sans support du marché, conçu pour l'ultrafiltration/diafiltration (UF/DF) dans la fabrication de produits biologiques. Ce système « plug-and-play » simplifie les flux de filtration en aval, réduit le temps de préparation d'environ 80 %, minimise les risques de perte de produit et permet une production à grande échelle, du pilote à l'échelle industrielle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.