North America Laryngoscopes Market

Taille du marché en milliards USD

TCAC :

%

USD

1.07 Billion

USD

2.44 Billion

2024

2032

USD

1.07 Billion

USD

2.44 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 2.44 Billion | |

| % | |

|

Segmentation du marché des laryngoscopes en Amérique du Nord, par type (flexibles et rigides), système de visualisation (vidéo-laryngoscopes, laryngoscopes standard et laryngoscopes à fibre optique), accessoires (poignées, lames, faisceaux de fibres, coques et capuchons, ensembles et kits, brosse cytologique, ampoules, porte-piles, sacs et autres), application (diagnostique et chirurgicale), utilisateur final (hôpitaux, cliniques spécialisées, centres ambulatoires, centres chirurgicaux et autres) - Tendances et prévisions du secteur jusqu'en 2032

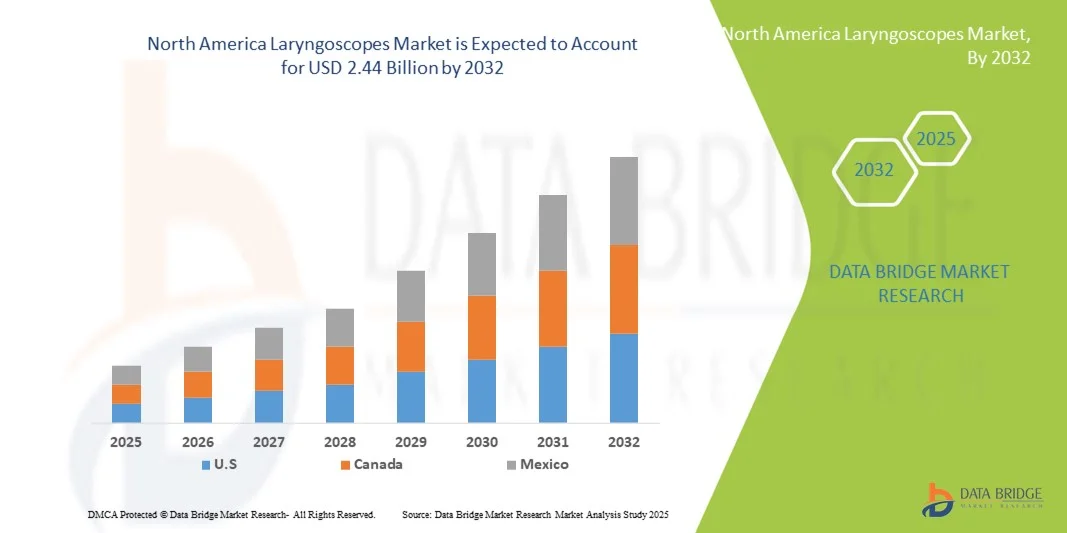

Taille du marché des laryngoscopes en Amérique du Nord

- La taille du marché des laryngoscopes en Amérique du Nord était évaluée à 1,07 milliard USD en 2024 et devrait atteindre 2,44 milliards USD d'ici 2032 , à un TCAC de 10,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies respiratoires, la demande croissante de services médicaux d'urgence et les progrès technologiques dans les dispositifs médicaux, conduisant à une plus grande adoption des laryngoscopes dans les hôpitaux, les cliniques et les services de soins d'urgence.

- En outre, la demande croissante de solutions de gestion des voies respiratoires conviviales, précises et efficaces positionne les laryngoscopes comme un outil essentiel pour les professionnels de la santé, accélérant l'adoption de dispositifs avancés et stimulant considérablement la croissance du secteur.

Analyse du marché des laryngoscopes en Amérique du Nord

- Les laryngoscopes, dispositifs essentiels pour la gestion des voies respiratoires et l'intubation dans les procédures médicales, sont de plus en plus critiques dans les hôpitaux, les centres chirurgicaux ambulatoires et les services de soins d'urgence, en raison de la prévalence croissante des interventions respiratoires et chirurgicales.

- La demande croissante d'appareils de laryngoscopie avancés est alimentée par l'incidence croissante des troubles respiratoires, l'augmentation des interventions chirurgicales et l'adoption de vidéolaryngoscopes qui offrent une visualisation et une sécurité améliorées pour les patients.

- Les États-Unis ont dominé le marché des laryngoscopes avec la plus grande part de revenus de 34,8 % en 2024, soutenus par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte adoption de dispositifs médicaux innovants, avec une croissance majeure des installations de vidéolaryngoscopes dans les salles d'opération et les services d'urgence, tirée par les avancées technologiques des fabricants de dispositifs médicaux établis et des startups innovantes.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché des laryngoscopes en Amérique du Nord au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'expansion des réseaux hospitaliers et de la sensibilisation croissante aux solutions avancées de gestion des voies respiratoires.

- Le segment des vidéolaryngoscopes a dominé le marché avec une part de marché de 46,5 % en 2024, grâce à une visualisation supérieure, une sécurité accrue des patients et une préférence croissante des anesthésistes et des professionnels des soins d'urgence pour les techniques d'intubation mini-invasives.

Portée du rapport et segmentation du marché des laryngoscopes en Amérique du Nord

|

Attributs |

Aperçu du marché des laryngoscopes en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des laryngoscopes en Amérique du Nord

Adoption croissante de la laryngoscopie assistée par vidéo et par IA

- Une tendance importante et croissante sur le marché nord-américain des laryngoscopes est l'adoption croissante de vidéolaryngoscopes et de systèmes d'intubation assistés par IA, améliorant la visualisation et la précision des procédures pour les cliniciens.

- Par exemple, le vidéolaryngoscope GlideScope permet aux anesthésistes d'obtenir une vue claire des voies aériennes sur un écran numérique, améliorant ainsi les taux de réussite des intubations difficiles. De même, le McGRATH MAC offre une imagerie en temps réel et une conception ergonomique pour une manipulation plus aisée.

- L'intégration de l'IA dans les laryngoscopes permet des fonctionnalités telles que la détection automatique de la glotte, le guidage pour un positionnement optimal de la lame et l'analyse prédictive de l'intubation, améliorant ainsi la sécurité des patients. Par exemple, certains modèles King Vision utilisent l'IA pour faciliter la reconnaissance visuelle et suggérer des ajustements de positionnement lors des interventions critiques.

- L'intégration aux plateformes numériques hospitalières permet un suivi et un archivage centralisés des procédures d'intubation, favorisant ainsi la formation, la conformité et le contrôle qualité dans plusieurs services. Les cliniciens peuvent consulter les données des procédures en même temps que les constantes vitales des patients pour une efficacité accrue.

- Cette tendance vers des outils de gestion des voies aériennes plus intelligents, connectés et conviviaux façonne les attentes des cliniciens et les normes procédurales. Par conséquent, des entreprises comme Verathon développent des laryngoscopes dotés d'IA, dotés de fonctionnalités telles que la détection automatique de la glotte et l'enregistrement vidéo à des fins de formation.

- La demande de laryngoscopes assistés par vidéo et par IA augmente rapidement dans les hôpitaux, les centres de chirurgie ambulatoire et les services d'urgence, car les prestataires de soins de santé accordent de plus en plus la priorité à la sécurité des patients et à l'efficacité des procédures.

Dynamique du marché des laryngoscopes en Amérique du Nord

Conducteur

Augmentation des procédures chirurgicales et des infrastructures de soins de santé avancées

- Le volume croissant d’interventions chirurgicales, d’interventions en soins d’urgence et d’admissions en unité de soins intensifs est un facteur important de la demande accrue de laryngoscopes avancés.

- Par exemple, en mars 2024, Medtronic a annoncé le lancement de systèmes de vidéolaryngoscopes améliorés pour les hôpitaux américains, visant à améliorer les résultats des interventions et l'efficacité des flux de travail au bloc opératoire et aux urgences. Ces initiatives, menées par des entreprises clés, devraient stimuler la croissance du marché des laryngoscopes au cours de la période de prévision.

- La sensibilisation croissante à la sécurité des patients et à la nécessité d'une gestion fiable des voies aériennes lors d'interventions complexes encourage l'adoption des laryngoscopes vidéo et assistés par IA. Par exemple, les cliniciens privilégient de plus en plus les dispositifs King Vision pour les intubations à haut risque, en raison de leur meilleure visualisation et de leur précision.

- L'expansion des réseaux hospitaliers, l'adoption de dispositifs médicaux de pointe et les initiatives gouvernementales visant à moderniser les infrastructures de santé soutiennent la croissance du marché. Les hôpitaux intègrent des laryngoscopes modernes dans le cadre d'investissements plus vastes dans les technologies numériques des blocs opératoires.

- La commodité d'une visualisation améliorée, la réduction des tentatives d'intubation et l'amélioration de la formation des professionnels de santé aux procédures sont des facteurs clés qui favorisent l'adoption des laryngoscopes avancés aux États-Unis et au Canada. La préférence croissante pour des solutions de gestion des voies aériennes mini-invasives et plus sûres contribue également à l'expansion du marché.

Retenue/Défi

Coût élevé des appareils et exigences de formation

- Le coût relativement élevé des laryngoscopes vidéo et assistés par IA de pointe constitue un obstacle à leur adoption généralisée, notamment dans les petites cliniques et les hôpitaux aux budgets limités. Comme ces appareils intègrent l'imagerie avancée, l'IA et la surveillance numérique, leurs coûts d'achat et de maintenance restent supérieurs à ceux des laryngoscopes directs traditionnels.

- Par exemple, certains hôpitaux américains signalent des taux d’adoption plus lents des appareils haut de gamme GlideScope ou McGRATH MAC en raison de problèmes d’investissement initiaux, malgré les avantages cliniques.

- De plus, une formation spécialisée est nécessaire pour que les cliniciens puissent utiliser efficacement les laryngoscopes vidéo et assistés par IA, ce qui peut ralentir leur déploiement dans les environnements de soins d'urgence et à forte rotation. Par exemple, les hôpitaux organisent des ateliers structurés pour les utilisateurs de King Vision afin de garantir la compétence et la sécurité des procédures.

- Le besoin de mises à jour régulières des logiciels, d'étalonnage des appareils et d'intégration avec les systèmes informatiques des hôpitaux ajoute aux défis opérationnels et peut entraver l'adoption parmi les établissements disposant d'un support technique limité.

- Surmonter ces défis grâce à des stratégies de réduction des coûts, des programmes de formation des cliniciens améliorés et des interfaces utilisateur simplifiées sera crucial pour une croissance soutenue et une acceptation plus large des laryngoscopes avancés en Amérique du Nord.

Portée du marché des laryngoscopes en Amérique du Nord

Le marché est segmenté en fonction du type, du système de visualisation, des accessoires, de l'application et de l'utilisateur final.

- Par type

En Amérique du Nord, le marché des laryngoscopes est segmenté en laryngoscopes flexibles et rigides. Le segment des laryngoscopes rigides a dominé le marché avec une part de chiffre d'affaires de 55,3 % en 2024, grâce à son utilisation répandue lors des interventions chirurgicales et de la gestion des voies aériennes en urgence. Les laryngoscopes rigides sont plébiscités pour leur durabilité, leur fiabilité et leur facilité de manipulation au bloc opératoire. Ce segment bénéficie également d'une solide connaissance des cliniciens, d'une large disponibilité de lames compatibles et de l'intégration aux systèmes vidéo pour une meilleure visualisation. Les hôpitaux et les centres chirurgicaux investissent de plus en plus dans les laryngoscopes rigides en raison de leur polyvalence pour les applications diagnostiques et chirurgicales. Les innovations continues en matière d'ergonomie, de qualité des matériaux et d'intégration numérique renforcent encore la domination des laryngoscopes rigides en Amérique du Nord.

Le segment des laryngoscopes flexibles devrait connaître la croissance la plus rapide, soit 20,8 % entre 2025 et 2032, grâce à la demande croissante des cliniques spécialisées et des centres ambulatoires pour des interventions mini-invasives. Les laryngoscopes flexibles offrent une maniabilité supérieure et un accès aux structures respiratoires difficiles, ce qui les rend idéaux pour les interventions diagnostiques et ORL complexes. La prise en compte croissante du confort du patient, la réduction des traumatismes lors de l'intubation et les progrès de la technologie à fibre optique stimulent leur adoption. Ce segment gagne également en popularité grâce à l'intégration de l'imagerie vidéo et du guidage assisté par IA, améliorant ainsi la précision des interventions. L'utilisation croissante en ambulatoire et le développement des programmes de formation des cliniciens contribuent à la croissance rapide des laryngoscopes flexibles.

- Par système de visualisation

En fonction du système de visualisation, le marché est segmenté en vidéolaryngoscopes, laryngoscopes standard et fibrolaryngoscopes. Le segment des vidéolaryngoscopes a dominé le marché nord-américain avec une part de marché de 46,5 % en 2024, grâce à une meilleure visualisation des voies aériennes, une sécurité accrue des patients et une réduction des complications d'intubation. Les vidéolaryngoscopes sont largement adoptés dans les hôpitaux, les centres chirurgicaux et les services d'urgence pour la prise en charge des voies aériennes difficiles. Ce segment bénéficie d'investissements croissants dans les dispositifs médicaux de pointe, de l'intégration aux plateformes numériques de blocs opératoires et de la préférence croissante des cliniciens pour le guidage visuel en temps réel. Les innovations continues telles que la détection glottique assistée par IA, l'imagerie haute définition et les conceptions ergonomiques renforcent encore la domination des vidéolaryngoscopes. Les hôpitaux et les services d'urgence s'appuient de plus en plus sur les vidéolaryngoscopes pour des protocoles standardisés de prise en charge des voies aériennes.

Le segment des laryngoscopes à fibre optique devrait connaître la croissance la plus rapide, soit 22,1 %, entre 2025 et 2032, grâce à ses applications spécialisées dans le diagnostic ORL, les interventions mini-invasives et l'examen des voies aériennes. Les laryngoscopes à fibre optique offrent une grande flexibilité, une portabilité et un confort optimal pour le patient, ce qui les rend de plus en plus prisés en ambulatoire et en milieu spécialisé. L'intégration avec l'enregistrement vidéo, les plateformes de télémédecine et le guidage par IA accroît leur utilité. La sensibilisation croissante aux techniques d'évaluation non invasive des voies aériennes et l'amélioration des programmes de formation des cliniciens soutiennent également cette croissance rapide. L'adoption de ce segment est encore accélérée par les améliorations technologiques en matière d'éclairage et de clarté d'image.

- Par accessoires

En Amérique du Nord, le marché des laryngoscopes se segmente en fonction des accessoires : manches, lames, faisceaux de fibres, calottes et capuchons, sets et kits, brosses de cytologie, ampoules, porte-piles, sacs, etc. Le segment des lames a dominé le marché avec une part de marché de 38,7 % en 2024, grâce à son rôle essentiel dans la réalisation d'intubations précises et de visualisations des voies aériennes. La forte demande des hôpitaux et des centres chirurgicaux, conjuguée aux besoins fréquents de remplacement, stimule les ventes de lames. Ce segment bénéficie également d'innovations en matière de matériaux, comme l'acier inoxydable et les options jetables, améliorant ainsi l'hygiène et la sécurité. La compatibilité avec de multiples manches de laryngoscope et l'intégration avec les systèmes vidéo favorisent encore leur adoption. Les hôpitaux et les services d'urgence privilégient les lames de haute qualité afin de minimiser le traumatisme des patients et d'améliorer les résultats des interventions.

Le segment des sets et kits devrait connaître la croissance la plus rapide, soit 21,5 %, entre 2025 et 2032, grâce au besoin croissant de solutions complètes et prêtes à l'emploi pour la gestion des voies aériennes dans les hôpitaux et les services d'urgence. Ces sets et kits combinent généralement des poignées, des lames et des accessoires, permettant aux cliniciens de réaliser des interventions efficacement avec une préparation minimale. La tendance croissante à la standardisation des outils de gestion des voies aériennes dans les protocoles chirurgicaux et d'urgence dynamise ce segment. Les progrès réalisés en matière de sets portables et modulaires, notamment pour les centres ambulatoires et spécialisés, favorisent une adoption rapide. L'amélioration de la formation et de l'efficacité des flux de travail stimule également la demande de sets et kits.

- Par application

En fonction des applications, le marché est segmenté en applications diagnostiques et chirurgicales. Le segment des applications chirurgicales a dominé le marché nord-américain avec une part de chiffre d'affaires de 59,2 % en 2024, en raison du rôle essentiel des laryngoscopes dans l'anesthésie, la gestion des voies aériennes et les interventions ORL. Les hôpitaux et les centres chirurgicaux s'appuient fortement sur des laryngoscopes de pointe pour des interventions chirurgicales précises, sûres et mini-invasives. Ce segment bénéficie de l'augmentation des volumes chirurgicaux, de l'adoption des laryngoscopes vidéo et assistés par IA, et de protocoles de sécurité clinique rigoureux. Les chirurgiens privilégient de plus en plus les intubations vidéoguidées pour les cas complexes, renforçant ainsi la domination du segment chirurgical. La poursuite des travaux de R&D en matière de visualisation, d'ergonomie et de guidage assisté par IA renforce la position de ce segment.

Le segment des applications diagnostiques devrait connaître la croissance la plus rapide, soit 19,9 % entre 2025 et 2032, grâce à une utilisation croissante en clinique ORL, en ambulatoire et pour l'évaluation des troubles respiratoires. Les laryngoscopes flexibles et à fibre optique sont de plus en plus utilisés pour les inspections non invasives des voies respiratoires, la détection précoce des maladies et les diagnostics de routine. La sensibilisation croissante au confort des patients, l'adoption de techniques mini-invasives et l'intégration technologique aux plateformes d'imagerie stimulent également la croissance. Les programmes de formation et l'augmentation du nombre d'interventions ambulatoires accélèrent l'adoption de ces technologies. Ce segment est également soutenu par la demande croissante d'appareils de laryngoscopie portables et compacts.

- Par utilisateur final

En Amérique du Nord, le marché des laryngoscopes est segmenté en fonction de l'utilisateur final : hôpitaux, cliniques spécialisées, centres ambulatoires, centres chirurgicaux, etc. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 61,3 % en 2024, grâce à un volume important de patients, à la diversité des exigences procédurales et à des investissements dans des équipements de pointe pour la gestion des voies aériennes. Les hôpitaux bénéficient de la centralisation des achats, de la disponibilité de cliniciens qualifiés et de l'intégration des laryngoscopes aux systèmes numériques de bloc opératoire. Ce segment est également renforcé par l'adoption de l'IA et des laryngoscopes vidéo-assistés pour améliorer la sécurité des patients et l'efficacité opérationnelle. Le volume important d'interventions chirurgicales, les besoins en soins d'urgence et la conformité réglementaire renforcent encore la domination des hôpitaux.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide, soit 20,4 %, entre 2025 et 2032, grâce à la demande croissante d'interventions ORL, respiratoires et ambulatoires. Les cliniques spécialisées adoptent de plus en plus de laryngoscopes flexibles, à fibre optique et portables pour le confort des patients et des diagnostics mini-invasifs. La sensibilisation croissante aux évaluations non chirurgicales des voies respiratoires, l'augmentation de la fréquentation et l'adoption de technologies de visualisation avancées contribuent à la croissance rapide de ce segment. Les progrès technologiques en matière de portabilité, d'imagerie et d'ergonomie accélèrent l'adoption de ces technologies. Les programmes de formation et les applications procédurales spécialisées soutiennent également l'expansion du segment.

Analyse régionale du marché des laryngoscopes en Amérique du Nord

- Les États-Unis ont dominé le marché des laryngoscopes avec la plus grande part de revenus de 34,8 % en 2024, soutenus par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte adoption de dispositifs médicaux innovants, avec une croissance majeure des installations de vidéolaryngoscopes dans les salles d'opération et les services d'urgence, tirée par les avancées technologiques des fabricants de dispositifs médicaux établis et des startups innovantes.

- Aux États-Unis, les hôpitaux, les centres chirurgicaux et les unités de soins d'urgence accordent la priorité à la sécurité des patients et à l'efficacité des procédures, contribuant ainsi à une forte demande de laryngoscopes assistés par vidéo et par IA.

- Cette domination est en outre soutenue par l’augmentation des volumes chirurgicaux, la prévalence croissante des troubles respiratoires et des voies aériennes et la forte adoption de procédures mini-invasives nécessitant des dispositifs de laryngoscopie avancés.

Aperçu du marché canadien des laryngoscopes

Le marché canadien des laryngoscopes devrait connaître une croissance substantielle au cours de la période de prévision, stimulé par la hausse des dépenses en santé et l'expansion des réseaux hospitaliers. La sensibilisation croissante aux techniques avancées de gestion des voies aériennes et à la sécurité des patients encourage l'adoption de vidéolaryngoscopes et d'appareils flexibles. Le système de santé canadien met l'accent sur la standardisation et la qualité des soins, favorisant ainsi l'investissement dans des équipements de laryngoscopie modernes. Le marché connaît une croissance dans les domaines du diagnostic, de la chirurgie et des soins d'urgence, avec de nouvelles installations et le remplacement d'appareils plus anciens. Les programmes de formation des cliniciens et les initiatives de financement gouvernementales stimulent la demande. L'intégration des laryngoscopes aux systèmes de surveillance numérique des patients et aux dossiers médicaux électroniques améliore l'efficacité et la conformité des procédures.

Aperçu du marché des laryngoscopes au Mexique

Le marché mexicain des laryngoscopes devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures de santé et à la modernisation des hôpitaux. La sensibilisation croissante aux procédures de gestion des voies respiratoires, conjuguée à l'augmentation du nombre d'interventions chirurgicales, favorise l'adoption de systèmes de laryngoscopie avancés. Le secteur privé de la santé mexicain, en pleine croissance, et l'émergence de cliniques spécialisées contribuent à l'expansion du marché. Les laryngoscopes vidéo et assistés par IA sont de plus en plus prisés grâce à une visualisation améliorée et à la sécurité des patients. Les programmes de formation des cliniciens et l'augmentation des procédures ambulatoires favorisent encore leur adoption. De plus, les collaborations entre les distributeurs locaux et les fabricants internationaux de dispositifs médicaux renforcent l'accessibilité et la disponibilité du marché.

Part de marché des laryngoscopes en Amérique du Nord

L'industrie des laryngoscopes en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- KARL STORZ SE & Co. KG (Allemagne)

- Olympus Corporation (Japon)

- Medtronic (Irlande)

- Teleflex Incorporated (États-Unis)

- Ambu A/S (Danemark)

- Verathon Inc. (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Stryker (États-Unis)

- Smiths Medical (États-Unis)

- Hill-Rom Holdings, Inc. (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Baxter (États-Unis)

- Heine Optotechnik GmbH & Co. KG (Allemagne)

- Penlon Ltd. (Royaume-Uni)

- Flexicare Medical Ltd. (Royaume-Uni)

- Rudolf Riester GmbH (Allemagne)

- Clarus Medical LLC (États-Unis)

- Intersurgical Ltd. (Royaume-Uni)

- Vivid Medical, Inc. (États-Unis)

- UE Medical Devices, Inc. (États-Unis)

Quels sont les développements récents sur le marché des laryngoscopes en Amérique du Nord ?

- En juillet 2025, Verathon a lancé le GlideScope ClearFit, un vidéolaryngoscope à housse conçu pour une gestion économique des voies aériennes. Il associe un bâton vidéo réutilisable à des housses à usage unique disponibles dans différents styles, notamment Mac, Miller et Hyperangle, pour répondre aux besoins variés des patients et des contextes cliniques.

- En avril 2025, Karl Storz a lancé le vidéolaryngoscope à usage unique Slimline C-MAC S, doté d'un profil plus fin pour une maniabilité accrue et une imagerie claire. Conçu pour les intubations complexes, il associe un imageur réutilisable à une lame à usage unique pour réduire les déchets électroniques et l'utilisation de matériaux. Ce lancement souligne l'engagement de Karl Storz à faire progresser les solutions de gestion des voies respiratoires.

- En octobre 2024, Verathon a lancé son premier vidéolaryngoscope à usage unique fabriqué à partir de plastiques biosourcés, visant à réduire l'impact environnemental tout en préservant les performances éprouvées du GlideScope. Cette innovation témoigne de l'engagement de Verathon en faveur du développement durable dans la fabrication de dispositifs médicaux.

- En juin 2024, AirLife a annoncé un partenariat avec HEINE pour la distribution du vidéolaryngoscope visionPRO en Amérique du Nord. Cette collaboration enrichit la gamme de produits d'AirLife et offre aux professionnels de santé des solutions avancées de gestion des voies respiratoires.

- En juin 2023, Teleflex a conclu un accord de distribution exclusif avec Shenzhen Insighters Medical Technology Co., Ltd. pour le système de laryngoscope vidéo Insighters aux États-Unis. Ce partenariat vise à élargir les offres de gestion des voies respiratoires de Teleflex avec des solutions de laryngoscopie vidéo innovantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.