North America Manual Resuscitators Market

Taille du marché en milliards USD

TCAC :

%

USD

193.20 Million

USD

330.46 Million

2025

2033

USD

193.20 Million

USD

330.46 Million

2025

2033

| 2026 –2033 | |

| USD 193.20 Million | |

| USD 330.46 Million | |

| % | |

|

Segmentation du marché nord-américain des insufflateurs manuels, par produit (insufflateur autogonflable, insufflateur à flux continu et pièce en T), modalité (jetable et réutilisable), matériau (silicone, PVC et caoutchouc), technologie (valve de surpression, valve PEEP, pneumatique, double paroi, masque et autres), type de patient (adulte, enfant et nourrisson), application (BPCO, arrêt cardiorespiratoire, anesthésie, asthme et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, armée, centres de diagnostic spécialisés et véhicules de transport d'urgence), canal de distribution (appels d'offres directs, vente au détail et vente en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que les réanimations manuelles en Amérique du Nord Taille du marché et taux de croissance

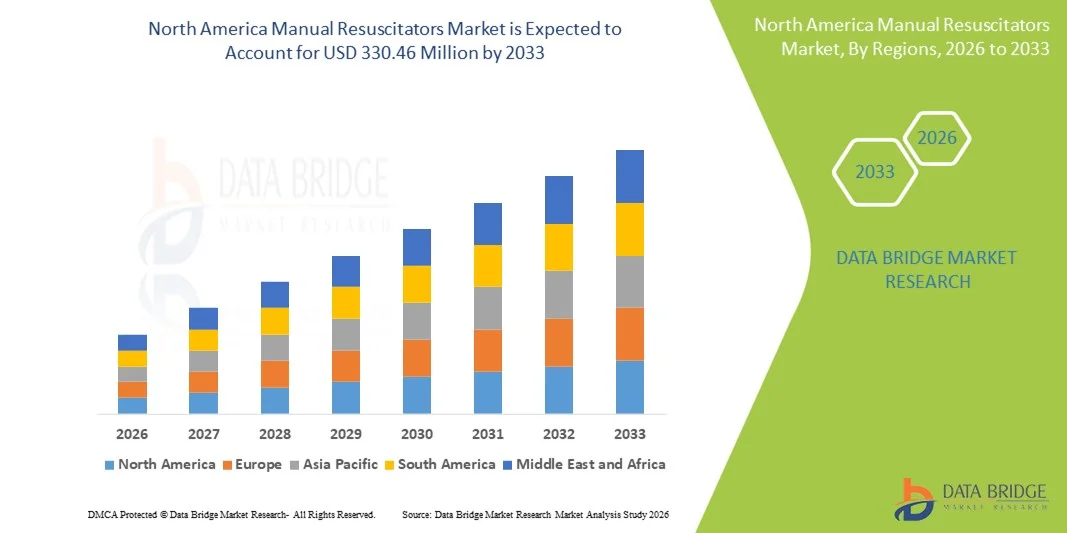

- Selon Data Bridge Market Research Analysis, la taille du marché des réanimations manuelles en Amérique du Nord a été évaluée à193,2 millions de dollars en 2025et devrait atteindre330,46 millions de dollars en 2033, à unTCAC de 6,94%pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'incidence croissante des troubles respiratoires, le nombre croissant de cas médicaux d'urgence et la demande croissante de dispositifs efficaces de soutien à la ventilation dans les hôpitaux, les soins ambulatoires et les situations d'urgence préhospitalières, ce qui a permis d'adopter plus largement des réanimations manuelles dans les systèmes de santé.

- En outre, la sensibilisation accrue des professionnels de la santé à l'importance d'un soutien respiratoire immédiat et fiable, ainsi que les progrès dans la conception de réanimation manuelle pour améliorer la sécurité, la facilité d'utilisation et la lutte contre les infections, accélèrent l'adoption de solutions de réanimation manuelle, ce qui stimule considérablement la croissance globale du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):USD 193,2 millions

- Valeur marchande prévue (2033) :330,46 millions de dollars

- Prévisions CAGR (2026-2033):6.94%

Réanimations manuelles en Amérique du Nord Analyse du marché

- Les réanimations manuelles, conçues pour fournir une ventilation sous pression positive en cas d'insuffisance respiratoire et de situations d'urgence, sont des dispositifs médicaux essentiels pour sauver des vies largement utilisés dans les hôpitaux, les ambulances et les services de soins d'urgence en raison de leur fiabilité, de leur facilité d'utilisation et de leur capacité à fonctionner sans sources d'énergie externes.

- L'augmentation de la demande de réanimation manuelle est principalement attribuable à l'augmentation de la prévalence des maladies respiratoires, à l'augmentation du nombre d'interventions chirurgicales, à la croissance des services médicaux d'urgence et à l'amélioration de la préparation aux situations de soins critiques, ainsi qu'à l'importance croissante accordée à la sécurité des patients et au contrôle des infections.

- Les États-Unis dominent le marché des réanimations manuelles avec la plus grande part de revenu de 39,8 % en 2025, soutenue par des infrastructures de soins de santé de pointe, l'adoption de matériel médical d'urgence, la forte présence de fabricants d'appareils médicaux clés et des systèmes d'intervention d'urgence bien établis, tandis que d'autres pays d'Amérique du Nord contribuent à une activité commerciale importante en raison de réseaux hospitaliers robustes et de volumes élevés d'intervention.

- On s'attend à ce que le Canada soit la région qui connaît la croissance la plus rapide du marché des réanimations manuelles au cours de la période de prévision, enregistrant un TCAC fort de 8,7 %, en raison de l'amélioration de l'infrastructure de soins de santé, de l'augmentation des dépenses de soins de santé, de la sensibilisation accrue à laurgenceles soins et l'augmentation de la population de patients dans les hôpitaux, les centres de chirurgie ambulatoire et les unités d'intervention d'urgence

- En 2025, le segment réutilisable représentait la plus grande part des revenus du marché, soit environ 57,3 %, sous l'effet de sa rentabilité pour l'usage hospitalier de longue durée.

Portée du rapport et réanimations manuelles Segmentation du marché

|

Attributs |

Réanimations manuelles Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

•Médtronic(Irlande) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé du marché des réanimations manuelles en Amérique du Nord

Accent croissant sur la préparation aux situations d'urgence et la préparation aux soins essentiels

- Une tendance importante et accélérée sur le marché mondial des réanimations manuelles est l'accent croissant mis sur la préparation aux situations d'urgence et le soutien respiratoire rapide dans les hôpitaux, les centres de soins ambulatoires et les services d'urgence préhospitaliers dans le monde. L'augmentation des cas d'arrêt cardiaque, d'insuffisance respiratoire, de traumatismes et d'interventions chirurgicales renforce le rôle essentiel des réanimations manuelles en tant qu'appareils de sauvetage de première ligne

- Par exemple, les systèmes de soins de santé en Amérique du Nord et en Europe renforcent les capacités en matière de soins d'urgence et de soins intensifs en élargissant les flottes d'ambulances et en améliorant les services d'urgence des hôpitaux, ce qui permet d'obtenir régulièrement des réanimations manuelles pour les soins aux adultes, aux enfants et aux nouveau-nés.

- Les améliorations continues du produit, telles que l'amélioration de l'efficacité de livraison de l'oxygène, l'amélioration des mécanismes de valve et la conception ergonomique des sacs, améliorent les performances cliniques tout en réduisant la fatigue de l'opérateur pendant la ventilation manuelle prolongée

- L'évolution mondiale vers des réanimations manuelles à usage unique et jetables s'accélère, sous l'impulsion d'une sensibilisation accrue à la lutte contre les infections et de protocoles d'hygiène plus stricts dans les hôpitaux, en particulier dans l'environnement postpandémique

- Cette préférence croissante pour des solutions de ventilation sûres, fiables et facilement déployables incite les fabricants à se concentrer sur les matériaux légers, les composants sans latex et le respect des normes de sécurité internationales

- Collectivement, ces développements remodelent les stratégies d'approvisionnement mondiales et renforcent le rôle des réanimations manuelles en tant qu'instruments indispensables à la médecine d'urgence, à l'anesthésie et aux soins critiques.

Réanimations manuelles en Amérique du Nord Dynamique du marché

Chauffeur

Incidence croissante des urgences respiratoires et expansion de l'infrastructure de soins de santé

- Le fardeau mondial croissant des troubles respiratoires, des maladies cardiovasculaires, des accidents de la route et des interventions chirurgicales est un facteur clé qui accélère la demande de réanimations manuelles, qui sont essentielles au soutien immédiat de la ventilation dans les situations d'urgence mettant la vie en danger

- Par exemple, l'expansion de l'infrastructure de soins de santé dans les économies émergentes, combinée à la modernisation des services médicaux d'urgence dans les régions développées, entraîne l'adoption généralisée de réanimations manuelles dans les hôpitaux, les cliniques et les systèmes de transport d'urgence.

- Les réanimations manuelles sont largement utilisées lors de l'induction anesthésie, du transport des patients, de la réanimation néonatale et de la gestion des voies respiratoires d'urgence, ce qui en fait une composante essentielle du matériel médical standard dans le monde entier.

- Investissements croissants dans les programmes de formation en intervention d'urgencesantéLes professionnels et les premiers intervenants soutiennent davantage la croissance du marché, car la ventilation manuelle demeure une compétence fondamentale dans les protocoles de base et de soutien de la vie avancés

- En outre, l'accessibilité, la portabilité et l'indépendance par rapport à l'électricité rendent les réanimations manuelles particulièrement utiles dans les contextes à faibles ressources, les situations d'intervention en cas de catastrophe et les environnements de soins à distance, ce qui renforce encore la demande mondiale

Restriction/Défi

Pressions sur les coûts et incohérence des normes de qualité dans les régions

- Malgré une forte demande, le marché mondial des réanimations manuelles est confronté à des défis liés aux pressions sur les coûts, en particulier dans les systèmes de santé à ressources limitées où les contraintes budgétaires peuvent restreindre l'accès à des dispositifs de réanimation de haute qualité ou jetables

- Par exemple, dans plusieurs pays, les autorités de réglementation ont signalé des rappels et des avertissements liés à des réanimations manuelles de mauvaise qualité avec des valves défectueuses ou un apport insuffisant d'oxygène, mettant en évidence les risques associés à laAchatset des normes de fabrication incohérentes

- La variabilité des normes réglementaires et de la qualité des produits d'une région à l'autre peut entraîner la circulation d'appareils peu coûteux et non conformes aux normes, ce qui soulève des préoccupations quant à la sécurité, à la durabilité et à l'efficacité clinique.

- Une formation inadéquate ou une mauvaise utilisation des réanimations manuelles dans certains établissements de santé peut limiter leur efficacité et augmenter le risque de complications liées à la ventilation

- En outre, les coûts récurrents associés aux réanimations jetables et aux accessoires de remplacement peuvent ajouter à la charge opérationnelle des établissements de santé ayant un volume élevé de patients.

- Pour soutenir la croissance à long terme du marché mondial, il sera essentiel de relever ces défis grâce à une surveillance réglementaire plus stricte, à des initiatives de formation normalisées et à la mise au point de solutions de réanimation manuelle de grande qualité et rentables.

Réanimations manuelles en Amérique du Nord Portée du marché

Le marché est segmenté en fonction du produit, de la modalité, du matériel, de la technologie, du type de patient, de l'application, de l'utilisateur final et du canal de distribution.

- Par produit

Sur la base du produit, le marché des réanimations manuelles est segmenté en réanimation autogonflante, réanimation par écoulement et réanimation par Pièce. En 2025, le segment des réanimations autogonflantes a dominé la plus grande part de revenu du marché, soit environ 48,5 %, principalement en raison de son utilisation généralisée dans les situations d'urgence et de soins critiques. Ces dispositifs fonctionnent indépendamment sans avoir besoin d'une source de gaz externe, ce qui les rend très fiables dans les scénarios de transport préhospitalier et d'urgence. Leur facilité d'opération permet un déploiement rapide par des cliniciens et des intervenants d'urgence formés. Les réanimations autogonflantes sont largement utilisées dans les hôpitaux, les ambulances, les unités médicales militaires et les équipes d'intervention en cas de catastrophe. La compatibilité avec les réservoirs d'oxygène et les masques de tous les groupes de patients augmente encore la demande. Leur durabilité et leur longue durée de conservation soutiennent les achats à grande échelle. En outre, les approbations réglementaires et la normalisation dans les systèmes de santé mondiaux renforcent l'adoption. Le rapport coût-efficacité par rapport aux systèmes automatisés avancés contribue également à la domination.

On s'attend à ce que le segment du réanimation en T soit témoin du TCAC le plus rapide, soit environ 8,9 %, de 2026 à 2033, en raison de l'adoption croissante dans les unités de soins intensifs néonatals et pédiatriques. Ces dispositifs assurent un contrôle précis de la pression inspiratoire maximale et du PEEP, réduisant ainsi les risques de lésions pulmonaires. La prise de conscience croissante des stratégies de prévention de la ventilation pulmonaire soutient la demande. L'importance croissante accordée aux programmes de réanimation néonatale accélère encore la croissance. Les progrès technologiques qui améliorent la cohérence de la pression renforcent la confiance clinique. La hausse des taux de natalité avant terme dans le monde contribue de manière significative. L'expansion de l'infrastructure des NICU dans les économies émergentes favorise l'adoption.

- Par Modalité

Sur la base de la modalité, le marché des réanimations manuelles est segmenté en produits jetables et réutilisables. En 2025, le segment réutilisable représentait la plus grande part des revenus du marché, soit environ 57,3 %, en raison de son efficience pour l'usage hospitalier à long terme. Les hôpitaux et les centres chirurgicaux préfèrent les réanimations réutilisables en raison de leur durabilité et de leur capacité à résister à des cycles de stérilisation répétés. Ces dispositifs sont largement utilisés dans les unités de soins intensifs, les salles d'opération et les services d'urgence. Des protocoles de contrôle des infections solides permettent une réutilisation sûre dans des environnements contrôlés. La disponibilité de modèles réutilisables à base de silicone de haute qualité soutient la demande. Les contraintes budgétaires dans les hôpitaux publics favorisent également des solutions réutilisables. Les investissements accrus dans les infrastructures de soins de santé dans les régions en développement contribuent à une adoption durable. Les établissements de formation s'appuient également fortement sur des modèles réutilisables à des fins de simulation.

Le segment jetable devrait enregistrer le TCAC le plus rapide d'environ 9,4 % entre 2026 et 2033, en raison de préoccupations accrues au sujet de la contamination croisée et des infections acquises à l'hôpital. Les réanimations jetables sont de plus en plus privilégiées dans les véhicules de transport d'urgence et sur le terrain. La pandémie de COVID-19 a considérablement augmenté la demande de matériels médicaux à usage unique. La croissance des réseaux du SME accélère encore l'adoption. Réduction des coûts initiaux et de l'utilisation de l'aide à la commodité dans des environnements limités en ressources. L'accent mis par la réglementation sur la prévention des infections renforce la croissance. L'expansion des services de soins à domicile contribue également.

- Par matière

Sur la base du matériau, le marché est segmenté en silicone, PVC et caoutchouc. Le segment du silicium a dominé le marché avec une part de près de 45,8% en 2025, en raison de sa biocompatibilité et de sa durabilité supérieures. Les réanimations en silicone offrent une excellente flexibilité et résistance au craquage sous stérilisation répétée. Ces propriétés les rendent idéales pour des applications réutilisables dans les hôpitaux. Les matériaux en silicone réduisent également le risque de réactions allergiques et l'inconfort du patient. Une grande transparence permet une meilleure visualisation pendant la ventilation. Les longs cycles de vie des produits réduisent les coûts de remplacement. L'adoption croissante dans les établissements de soins de santé avancés soutient la domination. Les fabricants préfèrent de plus en plus le silicone pour les lignes de produits premium.

On s'attend à ce que le segment du PVC augmente à un taux de TCAC d'environ 8,1 % au cours des années 2026-2033, en raison de son aptitude aux réanimations jetables. PVC offre des avantages de coût et une facilité de production de masse. La demande croissante de dispositifs à usage unique favorise la croissance. L'amélioration des formulations renforce la flexibilité et la sécurité, ce qui stimule l'adoption. L'augmentation de la demande de soins d'urgence accélère les achats. Les dispositifs en PVC sont largement utilisés dans les ambulances et les centres de soins temporaires. L'élargissement de l'accès aux soins de santé dans les régions à faible revenu favorise la croissance.

- Par technologie

Sur la base de la technologie, le marché est segmenté en Pop-Off Valve, PEEP Valve, Pneumatic, Double Wall, Masque, etc. En 2025, le segment des vannes PEEP détenait la plus grande part de revenus du marché, soit environ 41,6 %, en raison de son rôle essentiel dans le maintien d'une pression positive sur les voies aériennes. Les valves PEEP améliorent l'oxygénation et empêchent l'effondrement alvéolaire pendant la réanimation. Ces valves sont essentielles pour gérer les patients souffrant d'insuffisance respiratoire. La prévalence croissante de la MPOC et de la détresse respiratoire aiguë soutient la demande. Une sensibilisation accrue des cliniciens aux pratiques exemplaires en matière de ventilation renforce l'adoption. L'intégration avec les conceptions de réanimation modernes augmente encore l'utilisation. Les hôpitaux priorisent les appareils avec des fonctionnalités PEEP réglables. Les interventions chirurgicales et anesthésies croissantes contribuent également.

Le segment technologique à double paroi devrait connaître le TCAC le plus rapide d'environ 9,2 % entre 2026 et 2033, grâce à une sécurité accrue et à une meilleure efficacité de ventilation. Les conceptions à double paroi réduisent les fuites de gaz et améliorent la cohérence du débit d'air. Ces appareils sont préférés dans les environnements de soins de haute acuité. Les améliorations technologiques accroissent la fiabilité et la confiance des cliniciens. Investissements croissants dans le soutien aux urgences. La demande accrue de soins néonatals et pédiatriques accélère encore l'adoption.

- Par type de patient

Sur la base du type de patient, le marché est segmenté en adultes, en pédiatres et en nourrissons. Le segment des adultes a dominé le marché avec une part des revenus d'environ 52,4 % en 2025, en raison de la forte incidence des urgences cardio-pulmonaires chez les adultes. La prévalence croissante des maladies cardiovasculaires augmente la demande de réanimation. Les adultes représentent la majorité des admissions aux urgences. Les cas de traumatisme et d'accident contribuent également. Les hôpitaux et l'EMS privilégient les réanimations de taille adulte. Les populations vieillissantes renforcent la domination mondiale. L'augmentation des admissions aux soins intensifs soutient une demande soutenue. Les programmes gouvernementaux de protection civile jouent également un rôle.

On s'attend à ce que le segment des nourrissons augmente au rythme le plus rapide, soit de près de 9,7 %, de 2026 à 2033, en raison de l'attention accrue accordée aux soins néonatals. L'augmentation des naissances prématurées augmente les besoins en réanimation à l'échelle mondiale. L'expansion des NICU soutient la demande. Les progrès technologiques adaptés aux nouveau-nés améliorent la sécurité. Les initiatives gouvernementales en matière de santé maternelle et infantile stimulent l'adoption. Les programmes de formation mettant l'accent sur la réanimation néonatale appuient davantage la croissance. Une sensibilisation accrue des cliniciens renforce l'expansion du marché.

- Par demande

Sur la base de l'application, le marché est segmenté en COPD, arrêt cardiopulmonaire, anesthésie, Asthme, et autres. Le segment des arrestations cardio-pulmonaires a représenté la plus grande part de marché d'environ 46,9 % en 2025, principalement en raison du rôle urgent et vital des réanimations manuelles lors d'urgences cardiaques soudaines. L'arrêt cardiopulmonaire exige une gestion et une ventilation immédiates des voies respiratoires, ce qui rend les réanimations manuelles indispensables dans les situations d'urgence. L'incidence mondiale élevée d'un arrêt cardiaque soudain stimule significativement la demande. Les services d'urgence, les unités de soins intensifs et les ambulances tiennent d'importants inventaires pour assurer une intervention rapide. L'augmentation de la prévalence des maladies cardiovasculaires renforce encore la domination du segment. Les initiatives gouvernementales axées sur l'amélioration des systèmes d'intervention d'urgence contribuent à une adoption durable. La défibrillation de l'accès public et les programmes de formation à la première réponse augmentent la fréquence d'utilisation. Les hôpitaux privilégient la préparation aux arrestations cardiopulmonaires dans la planification des achats. La croissance des populations âgées dans le monde augmente les besoins de ventilation d'urgence. Les progrès continus dans les protocoles de soins d'urgence renforcent le recours aux réanimations manuelles. Dans l'ensemble, la nature critique de la gestion des arrestations cardiopulmonaires soutient ce segment de leadership.

Le segment de l'anesthésie devrait enregistrer le TCAC le plus rapide d'environ 8,5 % entre 2026 et 2033, en raison de l'augmentation constante des volumes chirurgicaux mondiaux. Les réanimations manuelles sont couramment utilisées lors de l'induction de l'anesthésie, de l'entretien et de la récupération postopératoire. La croissance des interventions chirurgicales ambulatoires et peu invasives soutient considérablement la demande. L'expansion de l'infrastructure chirurgicale dans les économies émergentes accélère l'adoption. L'augmentation du nombre d'opérations électives contribue également à la croissance. L'amélioration des normes de sécurité en matière d'anesthésie met l'accent sur la disponibilité de dispositifs de ventilation de secours. L'utilisation croissante dans les centres chirurgicaux ambulatoires favorise une expansion plus rapide. La croissance des chirurgies gériatriques alimente également la demande. Les améliorations technologiques qui améliorent la facilité d'utilisation renforcent la confiance des cliniciens. Les programmes de formation destinés au personnel d'anesthésiologie augmentent encore l'utilisation. Dans l'ensemble, l'expansion des soins chirurgicaux stimule une croissance robuste dans ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres médicaux ambulatoires, militaires, centres de diagnostic spécialisés et véhicules de transport d'urgence. Le segment hospitalier a dominé le marché avec une part des revenus de près de 58,1 % en 2025, en raison de la forte concentration des services de soins critiques. Les hôpitaux ont besoin de réanimations manuelles dans les salles d'urgence, les soins intensifs, les salles d'opération et les services de relève. Les volumes élevés d'admission des patients augmentent significativement l'utilisation des appareils. La disponibilité de professionnels de la santé formés assure une utilisation fréquente et correcte. La surveillance continue des ICU exige des systèmes de ventilation fiables. De solides budgets d'approvisionnement permettent des achats en vrac et des remplacements réguliers. L'expansion des hôpitaux multispécialisés au niveau mondial soutient une domination soutenue. Les investissements publics dans l'infrastructure hospitalière renforcent encore l'adoption. Les hôpitaux servent également de centres de formation primaires, ce qui augmente la familiarité des appareils. L'augmentation des traumatismes et les cas d'urgence renforcent la demande. Dans l'ensemble, les hôpitaux demeurent le centre central d'utilisation des dispositifs de réanimation.

Le segment des véhicules de transport d'urgence devrait connaître le TCAC le plus rapide d'environ 9,0 % entre 2026 et 2033, en raison de l'expansion rapide des services médicaux d'urgence. L'urbanisation croissante augmente l'incidence des accidents et des traumatismes, ce qui stimule la demande d'ambulances. La ventilation préhospitalière est essentielle à la survie du patient pendant le transport. Les gouvernements investissent beaucoup dans l'expansion de la flotte d'ambulances. L'augmentation des programmes de préparation aux catastrophes favorise la croissance du segment. Les réanimations mobiles et faciles à utiliser sont préférées dans les véhicules de secours. La sensibilisation aux interventions précoces améliore l'utilisation. La croissance des services d'ambulance privés accélère encore l'adoption. Les progrès technologiques améliorent la portabilité et la durabilité. La formation des ambulanciers améliore leur efficacité. Dans l'ensemble, l'expansion des soins d'urgence préhospitaliers favorise une croissance rapide.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en offres directes, ventes au détail et ventes en ligne. En 2025, le segment des appels d'offres directs détenait la plus grande part des revenus du marché, soit environ 49,7 %, grâce à des achats à grande échelle effectués par les hôpitaux et les organismes publics de santé. L'achat en vrac par voie d'appels d'offres assure l'efficacité des coûts et la cohérence de l'offre. Les systèmes de soins de santé publics dépendent fortement des processus d'appel d'offres centralisés. Les contrats à long terme offrent des sources de revenus stables aux fabricants. Une tarification concurrentielle renforce la participation des fournisseurs. Les lignes directrices normalisées en matière d'approvisionnement favorisent les marques établies. Les offres garantissent la conformité aux normes réglementaires et de qualité. Les programmes de préparation aux situations d'urgence reposent sur l'approvisionnement fondé sur les appels d'offres. Les grands hôpitaux d'enseignement préfèrent ce canal pour la fiabilité du volume. Les cycles de demande prévisibles maintiennent la domination. Dans l'ensemble, les achats institutionnels continuent de mener les appels d'offres directs.

Le segment des ventes en ligne devrait croître au rythme le plus rapide de TCAC d'environ 10,1% de 2026 à 2033, en raison de la numérisation croissante des achats de soins de santé. Les plateformes en ligne offrent un accès facile à une large gamme de produits. Les petites cliniques et les centres de diagnostic préfèrent de plus en plus les achats en ligne. Le traitement plus rapide des commandes et la livraison des portes améliorent l'adoption. Des prix transparents renforcent la confiance des acheteurs. La croissance du commerce électronique des fournitures médicales accélère la demande. Amélioration de la logistique et des systèmes à chaîne froide supportent la fiabilité. L'utilisation accrue des marchés numériques par les fournisseurs de soins de santé privés favorise la croissance. Les canaux en ligne permettent une comparaison facile des spécifications. L'augmentation de la pénétration de l'internet dans les marchés émergents renforce l'expansion. Dans l'ensemble, les tendances en matière d'approvisionnement numérique favorisent une croissance rapide.

Réanimations manuelles en Amérique du Nord

- Le marché des réanimations manuelles en Amérique du Nord devrait augmenter au cours de la période de prévision de 2026 à 2033.

- Poussés par l'amélioration des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé et la sensibilisation aux soins médicaux d'urgence

- Les initiatives gouvernementales visant à renforcer les capacités en matière de préparation aux situations d ' urgence et de soins essentiels appuient davantage la croissance régionale

Réanimations manuelles aux États-Unis

Le marché des réanimations manuelles aux États-Unis dominait le marché des réanimations manuelles avec la plus grande part de revenus de 39,8% en 2025, soutenue par des infrastructures de soins de santé avancées, l'adoption de matériel médical d'urgence, la forte présence de fabricants d'appareils médicaux clés et des systèmes d'intervention d'urgence bien établis. D'autres pays d'Amérique du Nord contribuent également à l'activité importante du marché en raison de la robustesse des réseaux hospitaliers et du volume élevé des interventions.

Manuel du Canada Réanimations Aperçu du marché

On s'attend à ce que le marché des réanimations manuelles du Canada soit la région qui connaît la croissance la plus rapide du marché des réanimations manuelles au cours de la période de prévision, enregistrant un TCAC fort de 8,7 %, en raison de l'amélioration de l'infrastructure des soins de santé, de l'augmentation des dépenses en soins de santé, de la sensibilisation accrue aux soins d'urgence et de l'augmentation de la population de patients dans les hôpitaux, les centres chirurgicaux ambulatoires et les unités d'intervention d'urgence.

Réanimations manuelles en Amérique du Nord Part de marché

L'industrie des réanimations manuelles est principalement dirigée par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Smiths Medical (Royaume-Uni)

•Laerdal Medical (Norvège)

• Teleflex Incorporated (États-Unis)

• ResMed (États-Unis)

• WEINMANN Emergency Medical Technology (Allemagne)

•Société d'assurance-vie

• Mercury Medical (États-Unis)

• Pulmodyne, Inc. (États-Unis)

•Besmed Health Business Corp. (Taiwan)

• CareFusion (États-Unis)

• Flexicare Medical Ltd. (Royaume-Uni)

• Medline Industries, Inc. (États-Unis)

• HSINER Co., Ltd. (Taiwan)

•Fuji Systems Corp. (Japon)

• Nonin Medical, Inc. (États-Unis)

• Drägerwerk AG & Co. KGaA (Allemagne)

• Armstrong Medical Ltd. (Royaume-Uni)

Les derniers développements en Amérique du Nord Réanimation manuelle Marché

- En mars 2021, Ambu A/S a annoncé une augmentation de la capacité de production de ses réanimations manuelles et d'autres appareils respiratoires pour répondre à la demande mondiale croissante de soins d'urgence après la pandémie de COVID-19. L'expansion s'est concentrée sur la fourniture ininterrompue de masques de vanne à sacs (BVM) pour les hôpitaux, les véhicules de transport d'urgence et les unités de soins critiques. Cette initiative a mis en évidence l'engagement de l'Ambu à renforcer la préparation aux urgences respiratoires dans le monde entier

- En juillet 2021, Laerdal Medical a apporté des améliorations à son portefeuille réutilisable de réanimation manuelle, mettant l'accent sur l'amélioration du contrôle des infections, de la durabilité et de la facilité de nettoyage pour les milieux hospitaliers et préhospitaliers. Ces améliorations traitaient des exigences accrues en matière d'hygiène post-pandémie et ont renforcé le leadership de Laerdal dans les solutions de ventilation d'urgence

- En février 2022, Intersurgical Ltd. a reçu des approbations réglementaires dans plusieurs régions pour ses réanimations manuelles de nouvelle génération comportant des vannes PEEP intégrées et des options de surveillance de la pression. Les approbations ont permis une commercialisation plus large des systèmes BVM avancés conçus pour améliorer la sécurité des patients pendant la ventilation d'urgence

- En septembre 2022, Smiths Medical (qui fait maintenant partie de l'UCI Medical) a annoncé l'intégration de son portefeuille de soins respiratoires d'urgence, y compris les réanimations manuelles, dans le réseau mondial de distribution de l'UCI Medical. Ce développement a renforcé l'efficacité de la chaîne d'approvisionnement et élargi l'accès mondial aux dispositifs de réanimation manuelle

- En avril 2023, Laerdal Medical a lancé un système de réanimation manuelle néonatale mis à jour conçu pour fournir une ventilation plus contrôlée aux nouveau-nés et aux prématurés. Le produit a intégré une meilleure précision de livraison d'oxygène et une conception ergonomique, soutenant des pratiques de réanimation néonatales plus sûres dans les hôpitaux et les maternités

- En août 2023, Ambu A/S a dévoilé une gamme repensée de réanimation manuelle jetable visant à réduire les risques de contamination croisée dans les services d'urgence et les services d'ambulance. Le lancement s'est aligné sur la demande croissante de dispositifs d'urgence à usage unique alimentés par des protocoles de prévention des infections plus stricts

- En janvier 2024, Intersurgical Ltd. a annoncé la clairance de la FDA 510k) des États-Unis pour un réanimation manuelle améliorée du masque de valve de sac destiné aux applications adultes, pédiatriques et néonatales. L'autorisation a élargi l'empreinte de l'entreprise sur le marché nord-américain des soins respiratoires d'urgence

- En juin 2024, Smiths Medical a signalé l'expansion de son empreinte manufacturière en Amérique du Nord et en Amérique latine pour soutenir la demande accrue de réanimation manuelle et de produits de gestion des voies aériennes critiques. L'investissement visait à améliorer la disponibilité régionale et à réduire les délais de livraison du matériel médical d'urgence.

- En octobre 2024, Vyaire Medical a souligné des investissements stratégiques dans la R-D axés sur l'amélioration de l'ergonomie, le contrôle de la pression et la compatibilité des réanimations manuelles avec les accessoires de ventilation modernes. Cette évolution reflète l'accent mis à l'échelle de l'industrie sur l'amélioration de la convivialité des cliniciens et de la sécurité des patients.

- En février 2025, les analyses du marché mondial ont indiqué une adoption accélérée des réanimations manuelles en Amérique du Nord en raison de l'augmentation des marchés publics pour les véhicules de transport d'urgence et les hôpitaux publics. Les fabricants ont réagi en élargissant les partenariats de distribution et la production localisée pour servir les marchés émergents

- En mai 2025, plusieurs fabricants de premier plan, dont Ambu et Laerdal, ont mis l'accent sur les initiatives de durabilité en intégrant des matériaux recyclables et respectueux de l'environnement dans les composants de réanimation manuelle. Cette tendance a marqué une évolution vers une fabrication respectueuse de l'environnement dans le secteur des instruments médicaux d'urgence

- En novembre 2025, les rapports de l'industrie ont confirmé l'intégration croissante des réanimations manuelles dans les trousses normalisées de soins d'urgence utilisées par les fournisseurs de SME, les unités médicales militaires et les équipes d'intervention en cas de catastrophe dans le monde entier. Cette évolution a renforcé le rôle critique des réanimations manuelles dans les cadres mondiaux de préparation aux situations d ' urgence

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.