North America Orthopedic Surgical Energy Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

507.67 Million

USD

912.19 Million

2024

2032

USD

507.67 Million

USD

912.19 Million

2024

2032

| 2025 –2032 | |

| USD 507.67 Million | |

| USD 912.19 Million | |

| % | |

|

Segmentation du marché nord-américain des dispositifs d'énergie chirurgicale orthopédique, par produit (pièces à main et accessoires), technologie (rayonnement, radiofréquence, ultrasons, micro-ondes et autres), application (hanche et genou), utilisateur final (hôpital et clinique, centre de chirurgie ambulatoire (CSA) et autres), canal de distribution (appels d'offres directs et distributeurs tiers) - Tendances et prévisions du secteur jusqu'en 2032

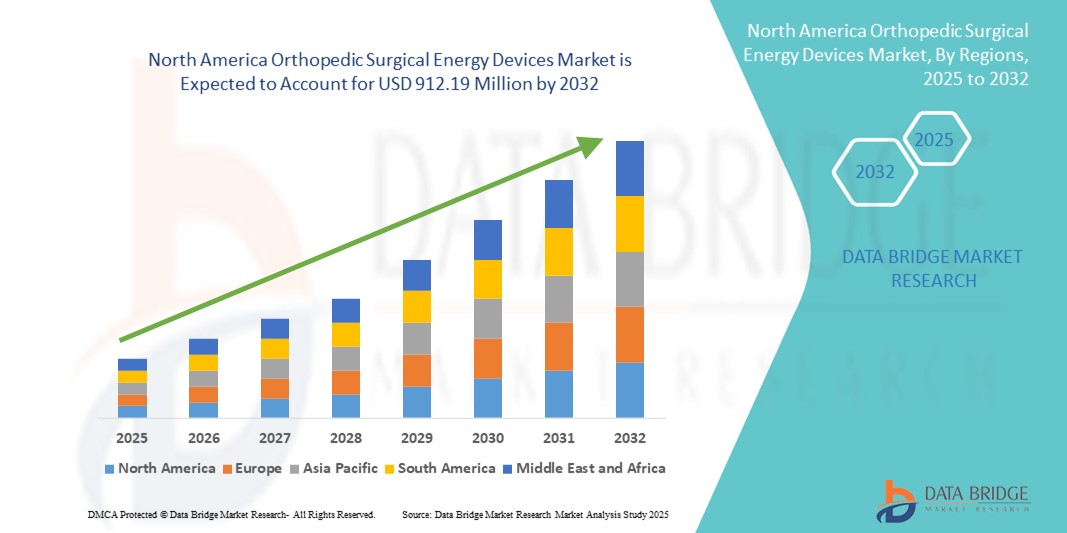

Taille du marché nord-américain des dispositifs d'énergie chirurgicale orthopédique

- La taille du marché des dispositifs d'énergie chirurgicaux orthopédiques en Amérique du Nord était évaluée à 507,67 millions USD en 2024 et devrait atteindre 912,19 millions USD d'ici 2032 , à un TCAC de 7,60 % au cours de la période de prévision.

- La croissance du marché est principalement due au volume croissant des procédures orthopédiques, à l'augmentation de la population âgée sujette aux troubles musculo-squelettiques et à l'adoption croissante de techniques chirurgicales mini-invasives qui nécessitent des dispositifs énergétiques de précision.

- De plus, les progrès technologiques en matière d'instruments chirurgicaux, ainsi que la demande accrue d'interventions orthopédiques efficaces, sûres et rapides, favorisent l'utilisation de systèmes énergétiques en milieu chirurgical. Ces facteurs contribuent ensemble à l'expansion rapide du marché dans la région.

Analyse du marché nord-américain des dispositifs d'énergie chirurgicale orthopédique

- Les dispositifs d'énergie chirurgicale orthopédique, qui comprennent des outils alimentés par radiofréquence, ultrasons, micro-ondes et autres technologies, deviennent essentiels dans les chirurgies orthopédiques modernes en raison de leur capacité à améliorer la précision, à réduire les saignements peropératoires et à soutenir les procédures mini-invasives dans les milieux hospitaliers et ambulatoires.

- La demande croissante pour ces dispositifs est principalement alimentée par la prévalence croissante des troubles musculo-squelettiques, l’augmentation de la population gériatrique et le nombre croissant d’interventions de remplacement de la hanche et du genou dans toute la région.

- Les États-Unis ont dominé le marché des dispositifs d'énergie chirurgicaux orthopédiques, avec une part de chiffre d'affaires de 41,8 % en 2024, grâce à des volumes chirurgicaux élevés, des infrastructures de santé de pointe et une forte présence de fabricants de dispositifs médicaux de premier plan. Le pays connaît une adoption massive de ces technologies, soutenue par des structures de remboursement avantageuses et l'intégration rapide de plateformes chirurgicales robotisées et assistées par IA.

- Le Canada devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des dispositifs énergétiques chirurgicaux orthopédiques au cours de la période de prévision en raison du vieillissement rapide de la population, de l'incidence croissante des troubles orthopédiques et de l'augmentation des investissements dans les technologies chirurgicales avancées dans les hôpitaux et les centres de chirurgie ambulatoire.

- Le segment des pièces à main a dominé le marché des dispositifs d'énergie chirurgicaux orthopédiques avec une part de marché de 61,8 % en 2024, en raison de leur rôle essentiel dans la fourniture d'énergie pendant les interventions chirurgicales et de leur fréquence de remplacement élevée, ce qui en fait un composant essentiel de la plupart des systèmes chirurgicaux orthopédiques.

Portée du rapport et segmentation du marché nord-américain des dispositifs d'énergie chirurgicale orthopédique

|

Attributs |

Aperçu du marché des dispositifs d'énergie chirurgicaux orthopédiques en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain des dispositifs d'énergie chirurgicale orthopédique

« Adoption croissante des chirurgies orthopédiques mini-invasives et assistées par robot »

- Une tendance importante et croissante sur le marché nord-américain des dispositifs énergétiques chirurgicaux orthopédiques est l'intégration croissante d'outils à base d'énergie avec des procédures orthopédiques mini-invasives et assistées par robot, améliorant la précision chirurgicale, réduisant les traumatismes des patients et permettant une récupération plus rapide.

- Par exemple, les systèmes chirurgicaux avancés de Stryker intègrent des dispositifs à radiofréquence et à ultrasons pour un meilleur contrôle lors des interventions de remplacement articulaire. De même, l'intégration d'outils énergétiques à la plateforme robotisée Mazor de Medtronic permet un guidage chirurgical en temps réel.

- Les innovations en matière de dispositifs énergétiques intègrent désormais des capteurs intelligents et des conceptions ergonomiques qui améliorent le contrôle du chirurgien, réduisent les dommages thermiques et permettent une administration d'énergie sur mesure. Par exemple, les pièces à main à ultrasons de CONMED permettent une dissection précise avec une diffusion de chaleur minimale, convenant aux approches mini-invasives.

- Ces dispositifs permettent également une intégration transparente avec les systèmes de navigation et d'imagerie peropératoires, contribuant ainsi à la précision des interventions chirurgicales orthopédiques complexes. Avec la généralisation de la chirurgie orthopédique assistée par robot dans les hôpitaux américains et canadiens, la demande d'appareils énergétiques compatibles et intelligents devrait augmenter considérablement.

- La tendance vers des solutions orthopédiques plus intelligentes et moins invasives transforme les attentes des chirurgiens et les résultats pour les patients. Des fabricants comme Smith+Nephew et Zimmer Biomet investissent dans des plateformes basées sur l'IA et des systèmes énergétiques multifonctionnels qui améliorent l'efficacité et la sécurité opératoires.

- La préférence croissante pour les outils énergétiques interopérables de haute précision en chirurgie orthopédique stimule l'innovation et accélère la modernisation des blocs opératoires dans les principaux hôpitaux et centres chirurgicaux d'Amérique du Nord.

Dynamique du marché nord-américain des dispositifs d'énergie chirurgicale orthopédique

Conducteur

« Procédures orthopédiques croissantes et avancées technologiques »

- Le volume croissant d’interventions orthopédiques en Amérique du Nord, entraîné par le vieillissement de la population et la prévalence croissante des maladies articulaires et des blessures sportives, contribue de manière significative à la demande d’appareils d’énergie chirurgicale avancés.

- Par exemple, l'American Joint Replacement Registry a signalé plus de 2 millions d'interventions de la hanche et du genou en 2023, soulignant le besoin croissant de solutions chirurgicales sûres et efficaces.

- Les dispositifs énergétiques avancés tels que l'électrochirurgie bipolaire et les systèmes à ultrasons sont de plus en plus préférés pour leur capacité à réduire le temps opératoire, les pertes sanguines et les complications postopératoires, ce qui les rend essentiels dans les chirurgies orthopédiques modernes.

- Des entreprises telles qu'Arthrex et Olympus lancent des outils énergétiques innovants avec un meilleur contrôle, des composants modulaires et une compatibilité avec les systèmes robotiques, permettant des procédures orthopédiques basées sur la précision dans les centres chirurgicaux à volume élevé.

- L'intégration de l'IA, de l'haptique et des mécanismes intelligents de rétroaction énergétique améliore encore les performances et la fiabilité de ces appareils, créant de nouvelles opportunités de croissance dans la région.

Retenue/Défi

« Coûts élevés et obstacles à la conformité réglementaire »

- Malgré leurs avantages cliniques, le coût élevé des dispositifs d'énergie chirurgicaux orthopédiques reste un défi majeur, en particulier pour les établissements de santé de petite et moyenne taille et les centres de soins ambulatoires (CSA) disposant de budgets d'investissement limités.

- Par exemple, les systèmes énergétiques compatibles avec la robotique impliquent souvent un investissement initial important, ainsi que des dépenses de maintenance et de formation continues, ce qui peut limiter une adoption plus large dans les hôpitaux ruraux et communautaires.

- De plus, la conformité aux réglementations strictes de la FDA et de Santé Canada nécessite des tests, une documentation et une validation des produits approfondis, ce qui entraîne souvent des retards dans l'approbation des produits et une augmentation des coûts de développement.

- Les préoccupations concernant les lésions thermiques, la stérilisation du matériel et la formation du personnel compliquent encore davantage la mise en œuvre dans les environnements aux ressources limitées. De plus, le manque de sensibilisation ou la réticence de certains chirurgiens à adopter les nouvelles technologies constituent également un défi.

- Surmonter ces obstacles grâce à une innovation rentable, une validation clinique solide, des programmes de formation améliorés et un soutien post-commercialisation renforcé sera essentiel pour étendre l'adoption d'outils chirurgicaux à base d'énergie dans le secteur orthopédique nord-américain.

Portée du marché nord-américain des dispositifs d'énergie chirurgicale orthopédique

Le marché est segmenté en fonction du produit, de la technologie, de l’application, de l’utilisateur final et du canal de distribution.

- Par produit

En Amérique du Nord, le marché des dispositifs d'énergie pour la chirurgie orthopédique se segmente en pièces à main et accessoires. Le segment des pièces à main a dominé le marché avec une part de chiffre d'affaires de 61,8 % en 2024, grâce à leur rôle essentiel dans la transmission d'énergie lors des interventions orthopédiques et à leur utilisation fréquente dans un large éventail d'interventions chirurgicales. Les hôpitaux et les centres de soins intensifs utilisent régulièrement les pièces à main en raison de leur précision, de leur compatibilité avec de multiples sources d'énergie et de leur nécessité de remplacement après usage répété. Leur utilisation répandue en chirurgie mini-invasive contribue également à leur domination.

Le segment des accessoires devrait connaître une croissance soutenue entre 2025 et 2032, soutenue par la hausse des volumes chirurgicaux et la demande de composants supplémentaires performants tels que câbles, électrodes et connecteurs. Le besoin d'articles jetables et à usage unique en milieu stérile stimule également la demande d'accessoires dans les blocs opératoires orthopédiques.

- Par technologie

Sur le plan technologique, le marché des dispositifs d'énergie chirurgicale orthopédique est segmenté en radiofréquence, ultrasons, micro-ondes, rayonnement, etc. En 2024, la radiofréquence représentait la plus grande part de marché, grâce à son efficacité dans la coagulation tissulaire et la coupe contrôlée lors des interventions orthopédiques. Les chirurgiens privilégient les dispositifs à radiofréquence pour leur efficacité thermique, leur sécurité et leur large application dans des interventions telles que l'arthroscopie et la chirurgie rachidienne.

Le segment des ultrasons devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des chirurgies mini-invasives. Les appareils à ultrasons offrent une réduction des dommages collatéraux, une dissection précise des tissus et de meilleurs résultats en traumatologie orthopédique et en chirurgie articulaire, ce qui en fait une option attractive pour les pratiques chirurgicales en pleine évolution.

- Par application

En fonction des applications, le marché nord-américain des dispositifs d'énergie pour la chirurgie orthopédique est segmenté en interventions de la hanche et du genou. Le segment du genou a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, stimulé par la prévalence croissante de l'arthrose et le nombre croissant de prothèses totales du genou aux États-Unis. La demande de dispositifs énergétiques réduisant les pertes sanguines et améliorant l'efficacité des interventions accélère leur adoption dans les chirurgies du genou à volume élevé.

Le segment de la hanche devrait connaître une croissance régulière entre 2025 et 2032, soutenue par le vieillissement de la population et l'intérêt croissant pour les arthroplasties mini-invasives de la hanche. Les avancées technologiques dans les dispositifs énergétiques, qui améliorent la précision et réduisent les temps de récupération, stimulent encore davantage ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs d'énergie pour la chirurgie orthopédique est segmenté entre hôpitaux et cliniques, centres de chirurgie ambulatoire (CVA) et autres. Ce segment a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à la disponibilité d'infrastructures de pointe, d'un personnel qualifié et à l'intégration de procédures orthopédiques robotisées et assistées par navigation. Les hôpitaux restent le lieu privilégié pour les interventions chirurgicales complexes nécessitant des systèmes énergétiques.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la tendance croissante aux interventions orthopédiques ambulatoires. Les CCA adoptent de plus en plus des dispositifs énergétiques compacts et économiques pour améliorer le rendement, réduire la durée d'hospitalisation et diminuer les coûts des interventions.

- Par canal de distribution

En fonction du canal de distribution, le marché nord-américain des dispositifs d'énergie chirurgicaux orthopédiques est segmenté entre les appels d'offres directs et les distributeurs tiers. En 2024, le segment des appels d'offres directs détenait la plus grande part de chiffre d'affaires, les hôpitaux et les grands systèmes de santé préférant s'approvisionner en gros en systèmes d'énergie chirurgicaux par le biais de contrats à long terme avec les fabricants, garantissant ainsi des économies et un approvisionnement régulier.

Le segment des distributeurs tiers devrait connaître une croissance régulière entre 2025 et 2032, notamment auprès des petites cliniques et des centres de santé agréés (CSA) à la recherche d'une offre diversifiée de produits et de solutions d'approvisionnement flexibles. Les distributeurs proposant des services à valeur ajoutée et un support technique jouent un rôle croissant dans l'expansion du marché des établissements de santé urbains et régionaux.

Analyse régionale du marché nord-américain des dispositifs d'énergie chirurgicale orthopédique

- Les États-Unis ont dominé le marché des dispositifs d'énergie chirurgicaux orthopédiques avec la plus grande part de revenus de 41,8 % en 2024, grâce à des volumes chirurgicaux élevés, une infrastructure de soins de santé avancée et la forte présence des principaux fabricants de dispositifs médicaux.

- Les hôpitaux et les centres chirurgicaux américains utilisent de plus en plus la radiofréquence, les ultrasons et d'autres appareils à base d'énergie pour améliorer la précision chirurgicale, réduire les complications et améliorer les résultats de récupération des patients lors des interventions de la hanche et du genou.

- Ce leadership sur le marché est encore renforcé par la présence de fabricants de dispositifs médicaux de premier plan, une infrastructure de soins de santé solide, des systèmes de remboursement favorables et des investissements continus dans les plateformes de chirurgie orthopédique robotisée et assistée par IA, faisant des États-Unis un pôle clé pour l'innovation et l'utilisation d'outils chirurgicaux basés sur l'énergie.

Aperçu du marché américain des dispositifs d'énergie chirurgicale orthopédique

En 2024, le marché américain des dispositifs d'énergie pour la chirurgie orthopédique détenait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à l'infrastructure de santé avancée du pays et à la forte demande en interventions orthopédiques mini-invasives. L'adoption généralisée de technologies telles que la radiofréquence, les ultrasons et les micro-ondes pour les prothèses articulaires et les chirurgies traumatologiques stimule considérablement le marché. De plus, la forte prévalence de pathologies orthopédiques telles que l'arthrose et les blessures liées au sport, ainsi que des investissements importants en R&D et des conditions de remboursement avantageuses, continuent de stimuler l'expansion du marché aux États-Unis.

Aperçu du marché canadien des dispositifs d'énergie chirurgicaux orthopédiques

Le marché canadien des dispositifs chirurgicaux orthopédiques à énergie devrait connaître une croissance soutenue au cours de la période de prévision, soutenue par l'augmentation du volume de chirurgie orthopédique et la sensibilisation croissante aux technologies chirurgicales à énergie. Le vieillissement de la population canadienne et la demande croissante de prothèses de hanche et de genou contribuent à l'adoption d'outils chirurgicaux de pointe. L'existence de politiques de santé favorables, le financement public des soins de santé et l'accent mis par le gouvernement sur la réduction des délais d'attente en chirurgie favorisent également l'adoption de dispositifs chirurgicaux de haute précision à énergie dans les hôpitaux et les centres de chirurgie ambulatoire.

Aperçu du marché mexicain des dispositifs d'énergie chirurgicale orthopédique

Le marché mexicain des dispositifs d'énergie pour la chirurgie orthopédique devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'élargissement de l'accès aux services de santé et l'augmentation du nombre d'interventions chirurgicales. L'augmentation des investissements publics dans les infrastructures de santé publique, conjuguée à la modernisation des services chirurgicaux des hôpitaux publics et privés, favorise l'adoption des dispositifs d'énergie orthopédiques. Par ailleurs, l'incidence croissante des accidents de la route et des maladies osseuses dégénératives, ainsi que la sensibilisation croissante aux techniques mini-invasives, accélèrent le développement du marché dans tout le pays.

Part de marché des dispositifs d'énergie chirurgicale orthopédique en Amérique du Nord

L'industrie nord-américaine des dispositifs d'énergie chirurgicale orthopédique est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- CONMED Corporation (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- Smith & Nephew (Royaume-Uni)

- Auxéine (Inde)

- MatOrtho Limited (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- B. Braun SE (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Söring GmbH (Allemagne)

- Apothecaries Sundries Mfg. Private Limited. (Inde)

- NOUVAG AG (Suisse)

- De Soutter Medical (Royaume-Uni)

- Bioventus (États-Unis)

- Olympus Corporation (Japon)

- Johnson & Johnson Private Limited (États-Unis)

- Portescap (États-Unis)

Quels sont les développements récents sur le marché des dispositifs d’énergie chirurgicale orthopédique en Amérique du Nord ?

- En mai 2023, Medtronic plc a élargi sa gamme de produits de chirurgie orthopédique en lançant un nouveau système d'ablation par radiofréquence (ARF) adapté aux interventions orthopédiques sur les tissus mous dans les hôpitaux nord-américains. Ce système est conçu pour minimiser la propagation thermique, améliorer la précision chirurgicale et accélérer la récupération. Cette avancée témoigne de l'engagement de Medtronic à développer des solutions énergétiques de pointe, mini-invasives et adaptées aux besoins évolutifs des chirurgiens orthopédiques et des patients.

- En avril 2023, Stryker Corporation a annoncé le lancement d'un dispositif d'énergie ultrasonique de nouvelle génération, spécialement conçu pour les applications orthopédiques, notamment les arthroplasties du genou et de la hanche. Cet appareil offre des capacités supérieures de dissection des os et des tissus mous, contribuant à réduire la durée opératoire et à améliorer les résultats chirurgicaux. L'innovation de Stryker s'inscrit dans sa stratégie globale visant à devenir leader dans le secteur orthopédique grâce à des technologies d'énergie chirurgicale haute performance.

- En mars 2023, Smith+Nephew a dévoilé son outil chirurgical avancé basé sur la radiofréquence lors du congrès annuel de l'American Academy of Orthopaedic Surgeons (AAOS) à Las Vegas. Cet outil intègre une modulation d'énergie en temps réel et un retour thermique adaptatif, offrant un contrôle accru lors des interventions de reconstruction articulaire. Ce développement souligne l'importance accordée par Smith+Nephew à la précision de l'administration d'énergie et à l'amélioration de la sécurité en chirurgie orthopédique.

- En février 2023, Zimmer Biomet Holdings, Inc. a conclu un partenariat avec une start-up américaine de premier plan en robotique chirurgicale afin d'intégrer des dispositifs à micro-ondes à ses plateformes orthopédiques assistées par robot. Cette intégration vise à améliorer la gestion des tissus mous lors des interventions de remplacement articulaire. Ce partenariat illustre l'orientation stratégique de Zimmer Biomet vers des interventions chirurgicales axées sur la technologie et économes en énergie.

- En janvier 2023, Arthrex, Inc. a lancé son système d'ablation RF Synergy mis à jour dans certaines cliniques orthopédiques aux États-Unis. Ce système permet aux chirurgiens de réaliser des interventions arthroscopiques plus efficaces avec un minimum de lésions tissulaires collatérales. Grâce à une interface utilisateur conviviale et des fonctionnalités de modulation d'énergie optimisées, Arthrex réaffirme son engagement envers le développement de la technologie énergétique chirurgicale orthopédique en Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.