North America Primary Angle Closure Glaucoma Market

Taille du marché en milliards USD

TCAC :

%

USD

141.35 Million

USD

220.24 Million

2024

2032

USD

141.35 Million

USD

220.24 Million

2024

2032

| 2025 –2032 | |

| USD 141.35 Million | |

| USD 220.24 Million | |

| % | |

|

Segmentation du marché nord-américain du glaucome primitif par fermeture de l'angle, par type de maladie (glaucome aigu par fermeture de l'angle et glaucome chronique par fermeture de l'angle), type (diagnostic et traitement), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

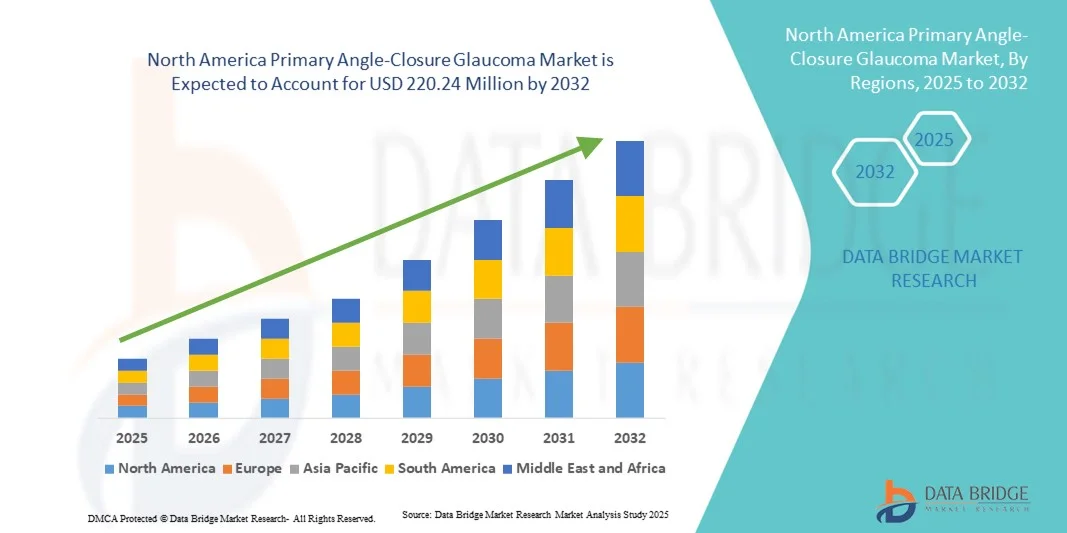

Taille du marché nord-américain du glaucome primitif à angle fermé

- Le marché nord-américain du glaucome primitif à angle fermé était évalué à 141,35 millions de dollars américains en 2024 et devrait atteindre 220,24 millions de dollars américains d'ici 2032 , avec un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante du glaucome, au vieillissement de la population et à une meilleure sensibilisation au diagnostic précoce et à la prise en charge efficace des troubles oculaires. Les progrès réalisés dans le domaine des dispositifs de diagnostic ophtalmique et des interventions chirurgicales contribuent également à l'expansion du marché.

- De plus, la préférence croissante des patients pour les interventions mini-invasives, associée à l'adoption accrue de modalités de traitement avancées en milieu clinique, positionne l'Amérique du Nord comme une région clé pour les solutions de prise en charge du glaucome primitif à angle fermé (GPAC). Ces facteurs combinés accélèrent l'adoption des traitements du GPAC, stimulant ainsi considérablement la croissance du marché.

Analyse du marché nord-américain du glaucome primitif par fermeture de l'angle

- Le glaucome primitif par fermeture de l'angle (GPFA), une affection ophtalmique grave causée par un blocage de l'écoulement de l'humeur aqueuse entraînant une élévation de la pression intraoculaire, stimule la demande de solutions diagnostiques et thérapeutiques avancées en milieu clinique et hospitalier en raison du risque de perte de vision irréversible en l'absence de traitement.

- La prévalence croissante du glaucome, notamment chez les personnes âgées, la sensibilisation accrue au diagnostic précoce et les progrès technologiques dans le domaine de l'imagerie et du traitement ophtalmiques sont les principaux facteurs qui alimentent la croissance du marché du glaucome primitif par fermeture de l'angle (PACG).

- Les États-Unis ont dominé le marché du PACG avec la plus grande part de revenus (79,1 %) en 2024, grâce à leur infrastructure de santé robuste, leurs dépenses de santé élevées et la présence d'entreprises clés dans le domaine des dispositifs ophtalmiques et pharmaceutiques.

- Le Canada devrait connaître une croissance notable au cours de la période de prévision, en raison d'une sensibilisation accrue à la santé oculaire, d'une population gériatrique croissante et de l'adoption de modalités de diagnostic et de traitement avancées dans les hôpitaux et les cliniques spécialisées.

- Le segment du glaucome chronique à angle fermé a dominé le marché nord-américain du glaucome primitif à angle fermé (PACG) avec une part de marché de 55,2 % en 2024, reflétant la forte prévalence des cas chroniques et la nécessité d'un suivi et d'une prise en charge à long terme dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire.

Portée du rapport et segmentation du marché nord-américain du glaucome à angle fermé primaire

|

Attributs |

Aperçu du marché du glaucome primitif à angle fermé en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du glaucome primitif par fermeture de l'angle en Amérique du Nord

Progrès en matière de diagnostic assisté par l'IA et de téléophtalmologie

- L'une des principales tendances, qui s'accélère, du marché nord-américain du glaucome primitif à angle fermé (PACG) est l'intégration de l'intelligence artificielle (IA) dans l'imagerie diagnostique et les plateformes de téléophtalmologie, ce qui améliore considérablement la détection précoce et le suivi de l'évolution de la maladie.

- Par exemple, les systèmes de tomographie par cohérence optique (OCT) basés sur l'IA peuvent détecter automatiquement la fermeture de l'angle irido-cornéen et quantifier les lésions du nerf optique, aidant ainsi les ophtalmologistes à établir un diagnostic précis et rapide.

- Des modèles prédictifs basés sur l'IA sont en cours de développement pour analyser les facteurs de risque des patients, permettant ainsi aux ophtalmologistes de personnaliser les plans de traitement et d'anticiper l'évolution de la maladie. Par exemple, des outils tels que les algorithmes de détection du glaucome basés sur DeepMind améliorent la précision et l'efficacité du diagnostic.

- Les plateformes de téléophtalmologie permettent le dépistage et le suivi à distance du glaucome primitif par fermeture de l'angle (PACG), facilitant ainsi l'accès aux soins pour les patients vivant en zones rurales ou mal desservies. Grâce à des plateformes numériques sécurisées, les ophtalmologistes peuvent analyser les données d'imagerie, recommander des interventions et assurer le suivi des patients virtuellement.

- Cette tendance vers le diagnostic assisté par l'IA et la télémédecine redéfinit les pratiques cliniques et les attentes des patients, incitant des entreprises comme Topcon et Zeiss à développer des systèmes d'imagerie intelligents intégrant l'analyse par IA et des capacités de surveillance à distance.

- L'adoption des diagnostics assistés par l'IA et de la téléophtalmologie connaît une croissance rapide dans les hôpitaux et les cliniques spécialisées, les prestataires cherchant à améliorer les résultats cliniques et à rationaliser la prise en charge du glaucome primitif par fermeture de l'angle (PACG) en Amérique du Nord.

Dynamique du marché du glaucome primitif à angle fermé en Amérique du Nord

Conducteur

Prévalence croissante du glaucome et population gériatrique

- L'incidence croissante du glaucome primitif par fermeture de l'angle (PACG) chez la population vieillissante, associée à une meilleure sensibilisation au dépistage précoce des maladies oculaires, est un facteur majeur du marché nord-américain du PACG.

- Par exemple, en 2024, l'Académie américaine d'ophtalmologie a mis l'accent sur les programmes de dépistage précoce pour les groupes à haut risque, en promouvant les examens de routine et les diagnostics assistés par l'IA pour une prise en charge efficace du glaucome primitif par fermeture de l'angle (GPFA).

- La prévalence croissante de comorbidités telles que le diabète et l'hypertension contribue également à l'augmentation des diagnostics de glaucome primitif par fermeture de l'angle (PACG), obligeant les ophtalmologistes à adopter des modalités de diagnostic et de traitement avancées.

- De plus, la demande croissante des patients pour des interventions mini-invasives et des interventions au laser favorise l'adoption de traitements chirurgicaux innovants dans les hôpitaux et les cliniques spécialisées.

- Par exemple, la chirurgie mini-invasive du glaucome (MIGS) et l'iridotomie périphérique au laser sont de plus en plus pratiquées en raison de leur efficacité pour contrôler la pression intraoculaire et améliorer l'observance du traitement par le patient.

- La tendance vers des soins centrés sur le patient, le dépistage précoce et l'adoption de traitements de pointe stimule la croissance du marché dans les centres de soins de santé urbains et semi-urbains d'Amérique du Nord.

Retenue/Défi

Coûts de traitement élevés et sensibilisation limitée des patients

- Le coût élevé des outils de diagnostic avancés et des interventions chirurgicales constitue un obstacle majeur à l'adoption à plus grande échelle des solutions de prise en charge du PACG en Amérique du Nord.

- Par exemple, les appareils d'imagerie haut de gamme tels que les instruments OCT à source balayée et MIGS nécessitent des investissements importants de la part des hôpitaux et des cliniques spécialisées, ce qui peut limiter l'accès aux structures de soins de santé plus petites.

- Le manque de sensibilisation des patients aux symptômes du glaucome aigu par fermeture de l'angle (PACG) et à l'importance d'un diagnostic précoce contribue au retard de traitement, ce qui a un impact sur la croissance globale du marché.

- Par exemple, des études indiquent qu'une part importante des patients ne sont diagnostiqués qu'après des lésions importantes du nerf optique, ce qui met en évidence des lacunes dans le dépistage et l'éducation.

- Les préoccupations en matière de cybersécurité liées aux plateformes de téléophtalmologie basées sur le cloud et aux réglementations relatives à la confidentialité des données pourraient freiner l'adoption des solutions numériques PACG par les professionnels de santé les plus prudents.

- Le dépassement de ces défis grâce à des campagnes d'éducation des patients, à l'élargissement de la couverture d'assurance et à des solutions de diagnostic et de traitement rentables sera essentiel à la croissance durable du marché nord-américain du PACG.

Portée du marché nord-américain du glaucome primitif à angle fermé

Le marché est segmenté en fonction du type de maladie, du type de produit, de l'utilisateur final et du canal de distribution.

- Par type de maladie

En fonction du type de maladie, le marché nord-américain du glaucome primitif par fermeture de l'angle (GPFA) est segmenté en glaucome aigu par fermeture de l'angle et glaucome chronique par fermeture de l'angle. Le segment du glaucome chronique par fermeture de l'angle dominait le marché en 2024, représentant 55,2 % des revenus. Cette domination s'explique par la prévalence plus élevée des cas chroniques au sein de la population vieillissante et par la nécessité d'un suivi et d'une prise en charge à long terme. Les patients atteints de GPFA chronique nécessitent souvent des évaluations cliniques répétées, des traitements laser et des interventions chirurgicales sur de longues périodes, ce qui accroît la demande du marché pour des solutions de diagnostic et de traitement avancées. Les hôpitaux et les cliniques spécialisées adoptent fréquemment des programmes de prise en charge axés sur le GPFA chronique en raison du suivi prolongé des patients requis. De plus, les politiques de couverture et de remboursement des assurances aux États-Unis et au Canada favorisent le traitement du GPFA chronique, encourageant ainsi une plus large adoption des dispositifs et procédures médicaux associés. Les études cliniques et les campagnes de sensibilisation croissantes renforcent encore le diagnostic précoce et la continuité des soins, consolidant la position dominante de ce segment sur le marché.

Le segment du glaucome aigu par fermeture de l'angle (GAFA) devrait connaître la croissance la plus rapide, soit 19 %, entre 2025 et 2032, portée par une meilleure sensibilisation aux soins ophtalmologiques d'urgence et l'adoption accrue de procédures d'intervention rapide. Le GAFA est une urgence médicale nécessitant un diagnostic et un traitement immédiats, souvent par iridotomie périphérique au laser ou intervention chirurgicale. Le nombre croissant de centres ophtalmologiques équipés de services d'intervention rapide et d'imagerie diagnostique avancée accélère l'accès aux soins pour les patients. Par exemple, les outils de dépistage assistés par l'IA et les appareils OCT permettent une détection plus rapide de la fermeture de l'angle en situation d'urgence. De plus, les initiatives gouvernementales et les programmes d'éducation des patients sur les symptômes du glaucome encouragent les consultations hospitalières précoces, favorisant ainsi l'adoption du traitement du GAFA. La croissance de ce segment est également soutenue par les progrès des techniques chirurgicales mini-invasives, qui réduisent le temps de récupération et améliorent les résultats pour les patients, rendant la prise en charge du GAFA plus attractive pour les professionnels de santé.

- Par type

Le marché nord-américain du glaucome primitif par fermeture de l'angle (GPFA) est segmenté, selon le type de glaucome, en diagnostic et traitement. Le segment du diagnostic a dominé le marché en 2024, représentant 52 % des revenus, grâce à l'importance croissante accordée au dépistage précoce pour prévenir la perte de vision irréversible. Les solutions diagnostiques telles que la gonioscopie à la lampe à fente, la tomographie par cohérence optique (OCT) et l'imagerie assistée par intelligence artificielle sont largement utilisées dans les hôpitaux et les cliniques spécialisées pour identifier les patients à risque. Les hôpitaux intègrent souvent ces outils de diagnostic avancés aux systèmes de dossiers médicaux électroniques pour une meilleure prise en charge des patients. Les dépistages de routine et les examens ophtalmologiques préventifs chez les populations vieillissantes contribuent à la forte demande d'outils de diagnostic. Par ailleurs, l'adoption croissante des plateformes de téléophtalmologie en Amérique du Nord facilite le dépistage du GPFA à distance, élargissant ainsi la portée du diagnostic. Les innovations continues et les programmes de formation destinés aux ophtalmologistes renforcent encore la position dominante du segment du diagnostic sur le marché.

Le segment des traitements devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18 %, entre 2025 et 2032, grâce aux progrès réalisés dans les domaines de la thérapie laser, de la chirurgie mini-invasive du glaucome (MIGS) et des interventions pharmacologiques. Les hôpitaux et les centres de chirurgie ambulatoire adoptent de plus en plus la MIGS et l'iridotomie périphérique au laser pour une gestion efficace de la pression intraoculaire. La prise de conscience croissante des bénéfices à long terme des interventions chirurgicales précoces encourage davantage de patients à opter pour un traitement. La prise en charge des interventions chirurgicales par les assurances et la disponibilité accrue de chirurgiens ophtalmologistes qualifiés soutiennent l'expansion du marché. Par exemple, les systèmes de planification chirurgicale assistée par l'IA améliorent la précision des procédures et les résultats pour les patients. L'adoption croissante des thérapies combinées pour les cas de glaucome primitif par fermeture de l'angle (GPFA) chronique contribue également à la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres. Le segment des hôpitaux dominait le marché avec une part de 50 % en 2024, grâce à leurs infrastructures ophtalmologiques de pointe, leur accès à des ophtalmologistes qualifiés et leur capacité à proposer des services de diagnostic et de traitement au sein d'un même établissement. Les hôpitaux servent souvent de centres de référence pour les cas complexes de glaucome primitif à angle fermé (GPAC) nécessitant une intervention chirurgicale. La présence de systèmes d'imagerie de pointe, d'appareils de traitement laser et d'unités dédiées au glaucome favorise l'adoption de ces services par les hôpitaux. De plus, les remboursements d'assurance permettent aux hôpitaux de prendre en charge un plus grand nombre de patients et d'assurer un suivi plus fréquent. Les hôpitaux sont également des acteurs clés de la recherche et des essais cliniques, contribuant ainsi à l'élargissement de l'offre de services liés au GPAC. Les programmes de collaboration avec les cliniques spécialisées et les plateformes de téléophtalmologie renforcent la position dominante des hôpitaux.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de soins ciblés pour le glaucome et de procédures mini-invasives. Ces cliniques offrent une prise en charge personnalisée, un accès plus rapide aux rendez-vous et l'adoption de diagnostics assistés par l'IA. Par exemple, nombre d'entre elles proposent désormais des examens OCT et des traitements laser le jour même, attirant ainsi les patients en quête de soins rapides. Les partenariats avec les assureurs et les entreprises technologiques favorisent également l'adoption de ces cliniques. Celles-ci intègrent de plus en plus la télémédecine pour le suivi, réduisant ainsi leur dépendance aux hôpitaux. L'essor des centres de glaucome ambulatoires contribue à la croissance des cliniques spécialisées en tant qu'utilisatrices finales.

- Par canal de distribution

Selon le canal de distribution, le marché nord-américain des systèmes PACG se segmente en appels d'offres, ventes au détail et autres. Le segment des appels d'offres dominait le marché en 2024 avec une part de 60 %, grâce aux achats groupés effectués par les hôpitaux et les grands réseaux de santé. Les accords d'appel d'offres permettent aux professionnels de santé d'accéder à des dispositifs ophtalmiques haut de gamme à des prix compétitifs, facilitant ainsi l'adoption de solutions de diagnostic et de traitement avancées. Les fabricants proposent souvent des formations et un support à la maintenance dans le cadre de ces accords, ce qui améliore la fiabilité et la durabilité des dispositifs. L'approvisionnement direct garantit également la conformité réglementaire et une installation simplifiée. Les hôpitaux à fort volume d'activité et les cliniques multiservices privilégient les contrats d'appel d'offres pour la standardisation des dispositifs et la gestion centralisée.

Le segment des ventes au détail devrait connaître le taux de croissance le plus rapide, soit 18 %, entre 2025 et 2032. Cette croissance est alimentée par la disponibilité croissante d'outils de diagnostic à usage domestique et d'appareils ophtalmiques de petite taille destinés aux cliniques et aux praticiens individuels. Les ventes au détail offrent aux petites cliniques spécialisées et aux centres de chirurgie ambulatoire la flexibilité nécessaire pour se procurer du matériel à moindre coût, sans engagement à long terme. Par exemple, les appareils OCT portables et les tonomètres sont de plus en plus vendus en grande distribution afin de répondre à la demande croissante de surveillance ambulatoire du glaucome aigu par fermeture de l'angle (PACG). Les plateformes en ligne et de commerce électronique contribuent à faciliter et à simplifier les achats au détail. La croissance de ce segment est également soutenue par les innovations produits axées sur des appareils conviviaux, compacts et abordables, adaptés aux environnements non hospitaliers.

Analyse régionale du marché nord-américain du glaucome primitif à angle fermé

- Les États-Unis ont dominé le marché du PACG avec la plus grande part de revenus (79,1 %) en 2024, grâce à leur infrastructure de santé robuste, leurs dépenses de santé élevées et la présence d'entreprises clés dans le domaine des dispositifs ophtalmiques et pharmaceutiques.

- Dans la région, les patients et les professionnels de santé privilégient le dépistage précoce, la prise en charge efficace et l'accès aux technologies chirurgicales et diagnostiques de pointe, ce qui contribue à une forte adoption par le marché.

- Cette adoption généralisée est également favorisée par l'existence de centres ophtalmologiques bien établis, des dépenses de santé élevées et la présence de fabricants de dispositifs de premier plan, ce qui fait des solutions de gestion du PACG un choix privilégié dans les hôpitaux et les cliniques spécialisées.

Analyse du marché américain du glaucome primitif par fermeture de l'angle

Le marché américain du glaucome primitif par fermeture de l'angle (PACG) a généré 79,1 % des revenus en Amérique du Nord en 2024, porté par la forte prévalence de cette maladie et des infrastructures de soins ophtalmologiques de pointe. Patients et professionnels de santé privilégient de plus en plus le dépistage précoce, l'intervention rapide et le recours aux techniques chirurgicales mini-invasives. L'intégration croissante des diagnostics assistés par l'intelligence artificielle, de la tomographie par cohérence optique (OCT) et des plateformes de télémédecine ophtalmologique stimule davantage ce marché. Par ailleurs, la présence de fabricants de dispositifs ophtalmiques de premier plan et de cliniques spécialisées bien établies garantit un large accès aux solutions de diagnostic et de traitement, favorisant ainsi une croissance durable du marché.

Aperçu du marché canadien du glaucome primitif par fermeture de l'angle

Le marché canadien du glaucome primitif par fermeture de l'angle (PACG) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue à la santé oculaire chez les personnes âgées et par l'adoption croissante de procédures diagnostiques et chirurgicales de pointe. Les hôpitaux et les cliniques spécialisées canadiennes investissent de plus en plus dans l'imagerie assistée par l'intelligence artificielle et les interventions mini-invasives pour la prise en charge du PACG. Par ailleurs, des politiques de santé favorables et des systèmes de remboursement encouragent le dépistage régulier du glaucome et l'observance du traitement. Les initiatives gouvernementales promouvant les soins ophtalmologiques préventifs et les collaborations avec les cliniques privées soutiennent également l'expansion du marché à travers le pays.

Aperçu du marché mexicain du glaucome primitif par fermeture de l'angle

Le marché mexicain du glaucome primitif par fermeture de l'angle (PACG) devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures ophtalmologiques et à la prévalence croissante du glaucome chez les personnes âgées. Les programmes de sensibilisation au dépistage et au traitement précoces, ainsi que l'accès accru aux outils de diagnostic modernes, favorisent l'adoption de ces technologies. Les hôpitaux et les cliniques spécialisées privilégient la téléophtalmologie et les dispositifs de diagnostic portables afin d'améliorer la couverture dans les zones rurales. Par ailleurs, les partenariats avec les fabricants de dispositifs et les professionnels de santé contribuent à élargir l'offre de traitements, notamment les thérapies laser et les chirurgies mini-invasives.

Part de marché du glaucome primitif par fermeture de l'angle en Amérique du Nord

Le secteur du glaucome primitif par fermeture de l'angle en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Services Johnson & Johnson, Inc. (États-Unis)

- New World Medical, Inc. (États-Unis)

- Sight Sciences, Inc. (États-Unis)

- Bausch + Lomb (États-Unis)

- Technologie microchirurgicale (États-Unis)

- Reichert, Inc. (États-Unis)

- Alcon Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Teva Pharmaceuticals Industries Ltd. (États-Unis)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Fera Pharmaceuticals (États-Unis)

- EyePoint Pharmaceuticals, Inc. (États-Unis)

- Glaukos Corporation (États-Unis)

- Nicox SA (France)

- Ocular Therapeutix, Inc. (États-Unis)

Quels sont les développements récents sur le marché nord-américain du glaucome primitif à angle fermé ?

- En octobre 2025, une étude longitudinale rétrospective a révélé que les patients atteints de glaucome pourraient présenter un risque accru de développer une démence. Cette étude souligne l'importance d'un diagnostic et d'une prise en charge précoces du glaucome afin de potentiellement atténuer le risque de déclin cognitif.

- En octobre 2025, Avisi Technologies a reçu l'approbation de la FDA pour lancer l'essai SAPPHIRE, une étude clinique prospective, multicentrique et ouverte évaluant la sécurité et l'efficacité du shunt aqueux VisiPlate® chez les patients atteints de glaucome. Le shunt VisiPlate® est conçu de manière unique avec un nouveau métamatériau, plus fin qu'un cheveu, pour une durabilité, un confort et une esthétique optimaux. Ses multiples microcanaux redondants assurent un flux aqueux constant tout en minimisant le risque d'obstruction et de réintervention.

- En septembre 2025, une étude publiée dans Nature Communications a identifié des variants du gène UBOX5 présentant un déficit fonctionnel comme étant associés au glaucome primitif par fermeture de l'angle. Ces travaux suggèrent que les facteurs génétiques pourraient jouer un rôle important dans le développement du glaucome primitif par fermeture de l'angle, ouvrant ainsi la voie à de potentiels dépistages génétiques et à des traitements personnalisés.

- En août 2025, une étude monocentrique, prospective, randomisée et contrôlée a cherché à évaluer la sécurité de la chirurgie de la cataracte assistée par laser femtoseconde (FLACS) chez les patients atteints de glaucome primitif par fermeture de l'angle (GPFA) et à déterminer si l'augmentation prévue de la pression intraoculaire (PIO) pouvait avoir des effets à long terme. Les patients inclus dans l'étude présentaient un GPFA stable et avaient subi une iridotomie périphérique au laser. Ils ont été randomisés pour recevoir soit une FLACS, selon un protocole spécifique, soit une chirurgie de la cataracte par phacoémulsification conventionnelle.

- En juin 2025, la 12e réunion de consensus sur la fermeture de l'angle et le glaucome par fermeture de l'angle s'est tenue à Honolulu, à Hawaï (États-Unis). Cette réunion a rassemblé des experts afin de discuter des dernières avancées et des défis liés à la prise en charge du glaucome par fermeture de l'angle, notamment les techniques de diagnostic et les stratégies de traitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.