North America Rehabilitation Therapy Services Market

Taille du marché en milliards USD

TCAC :

%

USD

41.88 Billion

USD

112.94 Billion

2024

2032

USD

41.88 Billion

USD

112.94 Billion

2024

2032

| 2025 –2032 | |

| USD 41.88 Billion | |

| USD 112.94 Billion | |

| % | |

|

North America Rehabilitation Therapy Services Market Segmentation, By Service (Rehabilitation Therapy Services, Speech Therapy, Ergothérapie, Respiration Therapy, Cognitive Behavioral Therapy, e.a.), Groupe d'âge (aîné, pédiatrique et adulte), Type de service (Services de réadaptation externe et services de réadaptation des patients), Application (Services de réadaptation orthopédique, Services de réadaptation neurologique, Services de réadaptation cardiologique, Services de réadaptation pulmonaire, Soins palliatifs, Blessures liées au sport, Services de réadaptation intégraire, Soins pelviens, etc.), Catégorie de service (Services hospitaliers, Services médicaux, Services industriels et Services à l'employeur), Modèle (manuel et conventionnel), Utilisateur final (Hôpitals, établissements de soins infirmiers spécialisés, Santé à domicile, Pratiques privées, Centres d'établissement de sports et de conditionnement physique, Centres de réadaptation, etc.), Service Channel (chaîne directe et en ligne) - Tendances et prévisions de l'industrie jusqu'en 2032

Amérique du Nord Services de réadaptation Taille du marché

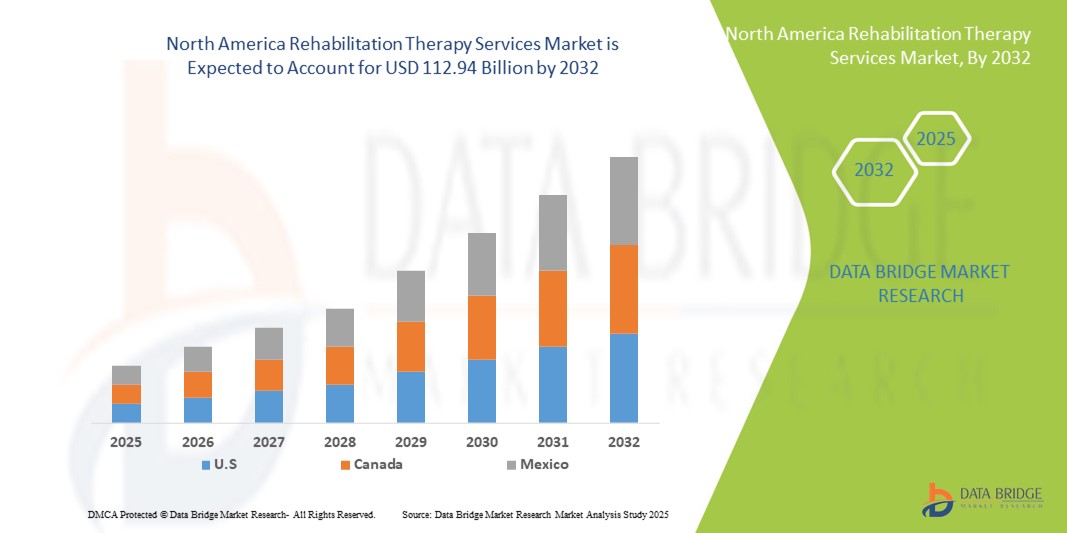

- La taille du marché des services de réadaptation en Amérique du Nord a été évaluée à41,88 milliards de dollars en 2024et devrait atteindre112,94 milliards de dollars en 2032, à unTCAC de 13,20 %pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques et neurologiques, associée au vieillissement de la population, qui entraîne une demande accrue de services physiques, professionnels et d'orthophonie dans les services ambulatoires et à domicile.

- De plus, l'adoption croissante de téléréadaptations, de thérapies technologiques et de solutions intégrées de soins met en place des services de réadaptation en tant qu'élément essentiel de la prestation moderne des soins de santé. Ces facteurs convergents accélèrent l'adoption de services de réadaptation, ce qui stimule considérablement la croissance de l'industrie.

Amérique du Nord Services de thérapie de réadaptation Analyse du marché

- Les services de réadaptation, y compris l'orthophonie, l'ergothérapie, l'appareil respiratoire et la thérapie cognitive comportementale, sont des composantes de plus en plus vitales de la prestation des soins de santé dans les hôpitaux, les cliniques ambulatoires et les établissements à domicile en raison de leur rôle dans l'amélioration de la mobilité des patients, de l'indépendance fonctionnelle et de la qualité de vie globale.

- La demande croissante de services de réadaptation thérapeutique est principalement alimentée par le vieillissement de la population, l'augmentation de la prévalence des affections chroniques et neurologiques, et la sensibilisation aux interventions précoces et aux prestations de réadaptation postopératoire

- Les États-Unis dominent le marché des services de réadaptation en Amérique du Nord avec la plus grande part de revenus de 85 % en 2024, caractérisée par des dépenses élevées en soins de santé, des infrastructures de soins de santé de pointe et une forte présence de fournisseurs de services de réadaptation de premier plan, les services ambulatoires et à domicile connaissant une croissance substantielle grâce à des solutions de téléréadaptation, de robotique et de thérapie assistée par l'IA.

- Le Canada devrait croître avec le TCAC le plus rapide du marché des services de réadaptation en Amérique du Nord, appuyé par les programmes de soins de santé gouvernementaux, l'augmentation des investissements dans les centres de réadaptation et l'adoption croissante de services de réadaptation à domicile

- Le segment des services de réadaptation ambulatoire a dominé le marché des services de réadaptation en Amérique du Nord avec une part de marché de 42,5 % en 2024, en raison de sa commodité, de son rapport coût-efficacité et de sa grande applicabilité aux populations de patients orthopédiques, neurologiques, cardiologiques et post-chirurgicaux.

Portée du rapport et segmentation du marché des services de réadaptation en Amérique du Nord

| Attributs | Services de réadaptation en Amérique du Nord |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de réadaptation en Amérique du Nord

Adoption croissante de la téléréadaptation et des soins axés sur la technologie

- Une tendance importante et accélérée sur le marché des services de réadaptation en Amérique du Nord est l'intégration croissante de plates-formes de téléréadaptation, d'appareils de surveillance portables et d'outils de thérapie par l'IA, en améliorant l'accès et l'engagement des patients

- Par exemple, la plateforme Physitrack permet aux thérapeutes d'assigner à distance des exercices et de suivre les progrès du patient en temps réel, tandis que les solutions musculosquelettiques numériques de Sword Health offrent des programmes de thérapie guidée à l'aide de capteurs portables

- L'IA et la surveillance numérique permettent d'obtenir des fonctionnalités telles que le suivi automatisé des progrès, les suggestions d'exercices adaptatifs et les alertes prédictives pour les complications potentielles, l'amélioration de l'adhésion au traitement et les résultats

- L'intégration des plateformes de gestion des thérapies avecdossiers médicaux électroniques(RHE) permet un suivi centralisé des progrès des patients, de l'horaire des rendez-vous et des rapports cliniques, offrant une expérience de soins sans faille

- Cette tendance vers des services de réadaptation davantage axés sur la technologie, axés sur le patient et accessibles modifie les attentes des patients en matière de thérapie, avec des entreprises comme Kaia Health- Oui.a permis des solutions qui guident les patients à travers des exercices et fournissent une rétroaction en temps réel

- La demande de services de réadaptation numériques, à distance et intégrés à la technologie augmente rapidement dans les hôpitaux et les établissements de soins à domicile, car les patients privilégient de plus en plus les programmes de commodité, de continuité et de thérapie personnalisée.

Amérique du Nord Services de réadaptation Dynamique du marché

Chauffeur

Demande croissante en raison du vieillissement Prévalence de la population et des maladies chroniques

- L'augmentation du nombre de personnes âgées et la prévalence croissante de maladies chroniques et neurologiques sont un facteur important de l'utilisation croissante des services de réadaptation.

- Par exemple, en 2024, Select Medical a lancé des programmes spécialisés de soins post-aigus ciblant les patients orthopédiques et neurologiques pour répondre à la demande croissante de traitement ambulatoire.

- Au fur et à mesure que s'accroît la sensibilisation aux bienfaits de la réadaptation post-chirurgicale et chronique, les services thérapeutiques sont de plus en plus utilisés pour améliorer la mobilité, l'indépendance fonctionnelle et la qualité de vie.

- L'expansion des réseaux hospitaliers, des thérapies à domicile et des centres ambulatoires favorise l'accès des patients et la continuité des soins, ce qui stimule la croissance du marché.

- L'accent de plus en plus mis sur les soins fondés sur la valeur, les résultats pour les patients et les programmes intégrés de soins de santé encourage l'adoption de services de réadaptation dans les systèmes de santé américains et canadiens.

- Accroître les investissements dans la recherche et le développement d'outils de réadaptation assistés par la robotique et pilotés par l'IA améliore l'efficacité et l'attrait des services de thérapie

- La préférence croissante des consommateurs pour les programmes de thérapie à domicile et hybrides crée des possibilités de solutions de réadaptation ambulatoire évolutives et flexibles

Restriction/Défi

Manque de main-d'œuvre et obstacles au remboursement

- La disponibilité limitée de thérapeutes qualifiés et la répartition inégale des professionnels de la santé posent un défi important à l'expansion des services de réadaptation partout en Amérique du Nord.

- Par exemple, des rapports font état de pénuries d'ergothérapeutes et physiques dans les régions rurales des États-Unis, ce qui limite l'accès des patients aux soins en temps opportun.

- Variabilité et retards dans le remboursement de l'assurance, ainsi que des coûts élevés pour les soins ambulatoires, limitent encore la participation des patients, en particulier dans les services de soins ambulatoires et à domicile.

- La formation, le recrutement et le maintien en poste de thérapeutes qualifiés sont essentiels à la prestation des services, tandis que les fournisseurs doivent respecter les exigences réglementaires et les limites de couverture des payeurs

- Il est essentiel de combler les lacunes en matière de main-d'oeuvre, d'améliorer les cadres de remboursement et d'améliorer l'éducation des patients aux prestations thérapeutiques pour soutenir la croissance du marché et élargir la portée des services.

- Une normalisation limitée des protocoles de thérapie entre les établissements peut avoir une incidence sur la qualité et les résultats, créant ainsi des obstacles à l'adoption plus large de services de réadaptation avancés.

- La hausse des coûts opérationnels dans les hôpitaux et les établissements de soins à domicile, y compris les dépenses d'intégration technologique et de formation du personnel, peut entraver l'expansion des programmes de réadaptation.

Amérique du Nord Services de thérapie de réadaptation Portée du marché

Le marché est segmenté en fonction du service, du groupe d'âge, du type de service, de l'application, de la catégorie de service, du modèle, de l'utilisateur final et du canal de service.

- Par service

Sur la base du service, le marché nord-américain des services de réadaptation thérapeutique est segmenté en services de réadaptation thérapeutique, orthophonie, ergothérapie, thérapie respiratoire, thérapie cognitive comportementale, etc. Le segment des Services de réadaptation a dominé le marché avec la plus grande part des revenus de 38 % en 2024, en raison de son applicabilité complète aux patients orthopédiques, neurologiques, cardiologiques et post-chirurgicaux. Les hôpitaux, les cliniques ambulatoires et les établissements à domicile accordent souvent la priorité à ces services pour offrir des programmes de thérapie structurés traitant de multiples affections. La dominance du segment est également soutenue par l'adoption croissante de protocoles de réadaptation normalisés et l'intégration de solutions thérapeutiques technologiques telles que la téléréhabilitation et la surveillance par l'IA. Les patients et les soignants estiment que ces services sont essentiels pour améliorer la mobilité, l'indépendance fonctionnelle et la qualité de vie globale. La couverture de l'assurance et l'appui du gouvernement à la réhabilitation post-acute ont encore renforcé la demande. Les fournisseurs continuent d'élargir l'offre de services, ce qui crée des possibilités de revenus supplémentaires dans les systèmes de santé américains et canadiens.

Le segment de la orthophonie devrait connaître le taux de croissance le plus rapide de 12 % du TCAC de 2025 à 2032, alimenté par une sensibilisation accrue aux troubles de la parole et de la langue chez les enfants et les personnes âgées. Les solutions de téléthérapie et les applications mobiles permettent un accès plus large, en particulier dans les régions éloignées ou mal desservies. L'augmentation de la prévalence des affections post-AVC et neurologiques contribue à l'augmentation de l'adoption en milieu hospitalier et à domicile. Les écoles et les cliniques spécialisées élargissent également les programmes d'orthophonie, ce qui contribue à la croissance du marché. L'intégration aux outils d'évaluation alimentés par l'IA et aux exercices de thérapie gamifiée améliore l'engagement et les résultats, attirant plus de patients. L'augmentation de la couverture des remboursements pour l'orthophonie accélère encore l'adoption.

- Par groupe d'âge

Sur la base du groupe d'âge, le marché des services de réadaptation en Amérique du Nord est segmenté en personnes âgées, en pédiatrie et en adultes. Le segment des personnes âgées a dominé le marché avec une part des revenus de 52 % en 2024, en raison du vieillissement de la population et de la prévalence accrue des maladies chroniques et neurologiques nécessitant une réadaptation. La réadaptation post-chirurgicale, les programmes de prévention des chutes et les services de thérapie externe sont le plus souvent utilisés par les patients âgés. Les populations vieillissantes ont souvent besoin de programmes de thérapie multidisciplinaires comportant des interventions professionnelles, physiques et cognitives. La couverture d'assurance, les programmes de santé gouvernementaux et les partenariats hospitaliers appuient davantage la domination de ce segment. Les programmes de réadaptation à domicile et de téléréadaptation ciblant les patients âgés ont élargi l'accès et amélioré les résultats. La position dominante du segment est également renforcée par une grande sensibilisation des soignants aux mesures de réadaptation préventive et réparatrice.

Le segment de la pédiatrie devrait connaître le taux de croissance le plus rapide de 11 % du TCAC de 2025 à 2032, en raison de la sensibilisation accrue aux troubles du développement et aux troubles congénitaux, aux initiatives de thérapie en milieu scolaire et aux programmes d'intervention précoce. Les solutions de téléthérapie et les applications de réadaptation axées sur la pédiatrie améliorent l'accès dans les régions urbaines et rurales. La prévalence croissante des troubles du spectre de l'autisme, les retards dans la parole et les moteurs et les besoins de réadaptation post-traumatique chez les enfants contribuent à l'adoption. Les hôpitaux et les centres spécialisés de thérapie pédiatrique offrent de plus en plus de programmes ciblés. La sensibilisation et la sensibilisation des parents sont des facteurs clés de croissance. Les programmes de réadaptation pédiatrique financés par le gouvernement appuient davantage l'expansion du segment.

- Par type de service

En fonction du type de service, le marché nord-américain des services de réadaptation thérapeutique est segmenté en services de réadaptation ambulatoires et en services de réadaptation hospitalière. Le segment des Services de réadaptation ambulatoire a dominé le marché avec une part de revenus de 42,5 % en 2024, tirée par la commodité, la rentabilité et la flexibilité pour les patients se rétablissant de maladies orthopédiques, neurologiques, cardiologiques et post-chirurgicales. Les patients ont accès à la thérapie tout en poursuivant leurs routines quotidiennes, ce qui a entraîné une adoption croissante dans les établissements à domicile et dans les cliniques. Les plateformes de téléréadaptation et de thérapie numérique améliorent l'engagement, l'adhésion et les résultats globaux. La couverture d'assurance et les programmes de soins de santé gouvernementaux appuient les soins ambulatoires, réduisant les séjours à l'hôpital et les coûts connexes. Les hôpitaux et les centres de réadaptation spécialisés développent les services ambulatoires pour répondre à la demande croissante. Cette position dominante est également appuyée par une sensibilisation accrue des patients et des soignants aux avantages de la réadaptation préventive et post-aiguë.

Le secteur des Services de réadaptation des malades hospitalisés devrait connaître le taux de croissance le plus rapide de 13 % du TCAC de 2025 à 2032, alimenté par des besoins complexes en soins post-aigus et des volumes élevés de patients dans les centres hospitaliers et de réadaptation. Programmes structurés avec thérapie multidisciplinaire, surveillance technologique et adoption d'équipement spécialisé. Les hôpitaux maintiennent une infrastructure de soins et de surveillance continus des patients. Les cas graves de lésions post-chirurgicales, d'accident vasculaire cérébral et graves continuent d'exiger la réadaptation des malades hospitalisés. L'intégration avec les outils de thérapie avancée et la robotique améliore la récupération des patients. Les investissements croissants dans les programmes de réadaptation hospitalière contribuent à accélérer l'adoption des services hospitaliers.

- Par demande

Sur la base de l'application, le marché des services de réadaptation en Amérique du Nord est segmenté en soins orthopédiques, neurologiques, cardiologiques, pulmonaires, palliatifs, sportifs, tégumentaires, pelviens et autres. Le segment des Services de réadaptation orthopédique a dominé le marché avec une part des revenus de 41 % en 2024, en raison de la forte prévalence demusculosquelettique injuries, remplacements des articulations et programmes de rétablissement postopératoire. Les hôpitaux et les centres ambulatoires offrent une réadaptation orthopédique structurée avec physiothérapie, thérapie manuelle et des programmes d'exercices. Une prise de conscience accrue de la mobilisation précoce et du redressement fonctionnel favorise l'adoption. La couverture d'assurance pour les procédures orthopédiques comprend souvent des services de réadaptation, ce qui accroît la demande. L'intégration des exercices assistés par l'IA et des capteurs portables améliore les résultats des patients. L'expansion de la médecine sportive et des centres spécialisés orthopédiques soutient également la domination du segment.

Le segment des Services de réadaptation neurologique devrait connaître le taux de croissance le plus rapide de 12 % du TCAC de 2025 à 2032, alimenté par l'augmentation des cas d'AVC, de traumatismes cérébraux et de troubles neurodégénératifs. Les plates-formes de téléréadaptation et les solutions de neuro-réhab en AI permettent des programmes de thérapie personnalisés. Les hôpitaux et les centres spécialisés de neuroréadaptation augmentent leurs capacités. L'intégration à l'ergothérapie et cognitive améliore les résultats de récupération. Les programmes gouvernementaux pour les déficiences neurologiques appuient le financement et l'accessibilité. Une prise de conscience accrue des patients et des soignants favorise l'adoption dans les établissements de soins ambulatoires et à domicile.

- Par catégorie de service

Selon la catégorie de services, le marché des services de réadaptation en Amérique du Nord est segmenté en services hospitaliers, services médicaux, services industriels et services à l'employeur. Le segment des Services hospitaliers a dominé le marché avec une part de revenu de 48 % en 2024, en raison de la disponibilité d'infrastructures spécialisées, de thérapeutes qualifiés et de programmes de réadaptation multidisciplinaires. Les hôpitaux offrent à la fois la réadaptation des patients hospitalisés et des patients externes dans les cas orthopédiques, neurologiques, cardiologiques et post-chirurgicaux. Des protocoles structurés, une thérapie technologique et une surveillance continue améliorent les résultats des patients. Les partenariats hospitaliers avec les prestataires d'assurances facilitent la couverture des cas complexes, ce qui favorise la demande. L'expansion des centres de réadaptation hospitaliers dans les zones urbaines améliore l'accessibilité. Les hôpitaux offrent également des services intégrés, combinant la thérapie physique, professionnelle et la orthophonie sous un même toit.

Le secteur des services à l'employeur devrait connaître le taux de croissance le plus rapide de 14 % du TCAC de 2025 à 2032, en raison de l'augmentation des programmes de mieux-être de l'entreprise, des initiatives d'ergothérapie et des soins préventifs offerts. Les employeurs fournissent de plus en plus de soutien en réadaptation et en physiothérapie pour améliorer la productivité de la main-d'oeuvre et réduire l'absentéisme. Les services de téléréadaptation et de thérapie sur place permettent un accès pratique pour les employés. Les partenariats avec les fournisseurs de thérapies se développent, en particulier dans les grandes entreprises. Une prise de conscience croissante de l'ergonomie, de la santé musculo-squelettique et des soins préventifs favorise l'adoption. Les services de l'employeur sont également appuyés par des mesures d'assurance et de bien-être.

- Par modèle

Sur la base du modèle, le marché des services de réadaptation en Amérique du Nord est segmenté en services manuels et conventionnels. Le segment du modèle manuel a dominé le marché avec une part de revenus de 60 % en 2024, ce qui reflète l'adoption généralisée de méthodes de thérapie traditionnelles impliquant un traitement pratique par des thérapeutes agréés. La thérapie manuelle est largement utilisée dans les programmes de réadaptation orthopédique, neurologique et post-chirurgicale. Les hôpitaux et les cliniques préfèrent les techniques manuelles pour leur efficacité avérée et leur capacité à adapter les interventions aux patients individuels. L'intégration à l'équipement de thérapie conventionnelle améliore les résultats du traitement. Une confiance élevée des patients et une expertise thérapeute soutiennent la domination continue. La thérapie manuelle demeure la norme dans les programmes structurés de soins hospitaliers et ambulatoires.

Le segment des modèles conventionnels devrait connaître le taux de croissance le plus rapide de 10% du TCAC de 2025 à 2032, alimenté par des approches de thérapie hybride combinant des techniques manuelles et des interventions numériques et technologiques.Capteurs portables, les plateformes de thérapie virtuelle et la surveillance assistée par l'IA complètent les méthodes conventionnelles. Les patients préfèrent de plus en plus des approches mixtes pour la réadaptation à domicile et en consultation externe. L'expansion des plates-formes de téléréhabilitation favorise l'adoption de modèles conventionnels dans les régions éloignées et mal desservies. L'intégration aux DSE des hôpitaux et au logiciel de gestion des thérapies améliore la planification et le suivi des traitements. L'intérêt croissant des cliniques privées et des centres de réadaptation stimule la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des services de réadaptation en Amérique du Nord est segmenté en hôpitaux, établissements de soins infirmiers spécialisés, santé à domicile, pratiques privées, centres de sports et de conditionnement physique, centres de réadaptation, etc. Le segment des hôpitaux a dominé le marché avec une part des revenus de 55 % en 2024, tirée par des volumes élevés de patients, des programmes de réadaptation structurés et la présence d'équipes multidisciplinaires. Les hôpitaux offrent des services complets de réadaptation dans les domaines orthopédique, neurologique et cardiologique. Les programmes de soins ambulatoires et hospitaliers assurent la continuité des soins. L'intégration technologique, l'équipement spécialisé et les thérapeutes compétents améliorent les résultats des patients. La couverture d'assurance et l'appui gouvernemental aux services de thérapie en milieu hospitalier renforcent encore ce segment. Les hôpitaux servent également de centres de référence pour la réadaptation postacute et à domicile, renforçant ainsi la domination du marché.

Le segment de la santé à domicile devrait connaître le taux de croissance le plus rapide de 13 % du TCAC de 2025 à 2032, en raison de la demande croissante de services thérapeutiques fournis à la maison pour des raisons de commodité, de rentabilité et de soins personnalisés. Les plateformes de téléréadaptation, les applications de thérapie mobile et les dispositifs de surveillance à distance soutiennent la prestation de services à domicile. Les patients âgés et ceux qui ont des problèmes de mobilité préfèrent les services de santé à domicile. L'assurance et les programmes gouvernementaux élargissent la couverture pour la réadaptation à domicile. Les soins à domicile améliorent l'observance et les résultats des patients dans le rétablissement chronique et post-chirurgical. L'urbanisation et la nécessité de réduire la durée du séjour à l'hôpital sont à l'origine de la croissance de ce segment.

- Par voie de service

Sur la base du canal de service, le marché nord-américain des services de thérapie de réadaptation est segmenté en canal direct et en ligne. Le segment de Direct Channel a dominé le marché avec une part de revenus de 65% en 2024, sous l'impulsion de la thérapie traditionnelle en personne dans les hôpitaux, les cliniques et les centres de réadaptation. Les interactions directes avec les thérapeutes assurent une orientation pratique, une technique appropriée et une rétroaction immédiate. Les hôpitaux et les services ambulatoires préfèrent les canaux directs pour les cas complexes et les interventions multidisciplinaires. La confiance et l'efficacité du traitement en personne appuient la domination de ce segment. Les protocoles de réadaptation normalisés et les programmes structurés sont plus faciles à mettre en oeuvre en milieu direct. La surveillance continue, les ajustements et les évaluations au cours des séances améliorent les résultats du traitement.

Le segment de la chaîne en ligne devrait connaître le taux de croissance le plus rapide de 15 % du TCAC de 2025 à 2032, alimenté par des programmes de téléréadaptation, de télésurveillance et de thérapie virtuelle. Les plateformes en ligne offrent un accès à la thérapie aux patients des régions rurales ou mal desservies. L'intégration avec des capteurs portables, des applications mobiles et des outils de thérapie assistée par l'IA améliore l'engagement et l'adhésion des patients. Les canaux en ligne réduisent les besoins en matière de déplacement et offrent une programmation souple. Les programmes de bien-être des entreprises et les fournisseurs de soins à domicile adoptent de plus en plus des solutions de thérapie en ligne. La connaissance croissante des services de santé numériques postpandémique accélère l'adoption aux États-Unis et au Canada.

Amérique du Nord Services de réadaptation Analyse régionale du marché

- Les États-Unis dominent le marché des services de réadaptation en Amérique du Nord avec la plus grande part de revenus de 85 % en 2024, caractérisée par des dépenses élevées en soins de santé, des infrastructures de soins de santé de pointe et une forte présence de fournisseurs de services de réadaptation de premier plan, les services ambulatoires et à domicile connaissant une croissance substantielle grâce à des solutions de téléréadaptation, de robotique et de thérapie assistée par l'IA.

- Les patients et les soignants de la région apprécient beaucoup l'accessibilité, les programmes de thérapie structurée et les solutions technologiques comme la téléréadaptation, les dispositifs de surveillance portables et les plateformes de thérapie assistée par l'IA.

- Cette adoption généralisée est appuyée par des infrastructures de soins de santé de pointe, des dépenses élevées en soins de santé, une forte présence de centres de réadaptation spécialisés et des programmes gouvernementaux d'assurance et de soutien, l'établissement de services de réadaptation ambulatoires et à domicile comme solution privilégiée dans les hôpitaux, les cliniques et les établissements de soins à domicile.

États-Unis Amérique du Nord Services de thérapie de réadaptation Aperçu du marché

Le marché américain des services de réadaptation a enregistré la plus grande part des revenus d'environ 85 % en 2024 en Amérique du Nord, alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et l'augmentation des besoins en réadaptation post-chirurgicale et neurologique. Les patients accordent de plus en plus de priorité aux programmes de soins ambulatoires et de thérapie à domicile pour leur commodité et leurs résultats de rétablissement. L'adoption croissante de dispositifs de téléréadaptation, de surveillance portable et de plateformes de thérapie assistée par l'IA propulse le marché. De plus, les programmes gouvernementaux de soins de santé, la couverture d'assurance et l'infrastructure hospitalière avancée contribuent grandement à l'expansion du marché.

Canada Services de thérapie de réadaptation Aperçu du marché

Le marché canadien des services de thérapie de réadaptation devrait croître à un TCAC important au cours de la période de prévision, principalement grâce aux initiatives de soins de santé financées par le gouvernement, à l'augmentation des investissements dans les centres de réadaptation et à l'augmentation de la prévalence des maladies orthopédiques et neurologiques. La disponibilité de services de soins à domicile et de soins ambulatoires améliore l'accessibilité, tandis que la sensibilisation du public aux prestations de prévention et de réadaptation post-aiguë encourage l'adoption. Les centres urbains connaissent une expansion rapide des centres de réadaptation spécialisés, ce qui favorise la croissance des applications hospitalières et cliniques.

Mexique Services de thérapie de réadaptation Aperçu du marché

Le marché des services de réadaptation au Mexique connaît une croissance constante, soutenue par l'augmentation des initiatives de santé publique, l'augmentation des investissements dans les infrastructures de réadaptation hospitalières et ambulatoires et la sensibilisation aux soins post-aiguës et à la gestion des maladies chroniques. Les patients adoptent de plus en plus des programmes de réadaptation ambulatoire en raison de la rentabilité et de la commodité. L'expansion des cliniques privées, des services de téléréadaptation et des programmes de thérapie à domicile améliore encore l'accès. De plus, l'urbanisation, l'amélioration de la couverture des soins de santé et les partenariats entre les hôpitaux et les centres de réadaptation stimulent le développement du marché à travers les applications orthopédiques, neurologiques et post-chirurgicales.

Part du marché des services de réadaptation en Amérique du Nord

L'industrie des services de réadaptation en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Encompass Health Corporation (États-Unis)

- Sélectionner Réhabilitation, Inc. (États-Unis)

- PRN (États-Unis)

- Enhabit Home Health & Hospice (États-Unis)

- Sélectionnez la thérapie physique (États-Unis)

- Athlétisme physique (États-Unis)

- ATI Physical Therapy (États-Unis)

- Réadaptation durable (États-Unis)

- Ivy Rehab (États-Unis)

- Genesis HealthCare (États-Unis)

- PAM Health (États-Unis)

- Vibra Healthcare (États-Unis)

- WebPT, Inc. (États-Unis)

- Fondation Cenikor (États-Unis)

- Réadaptation FOX (États-Unis)

- CareCentrix, Inc. (États-Unis)

- Le Centre Harris pour la santé mentale et l'IDD (États-Unis)

- Centres médicaux communautaires (États-Unis)

Quelles sont les évolutions récentes du marché des services de réadaptation en Amérique du Nord?

- En septembre 2025, Encompass Health a inauguré un hôpital de réadaptation de 40 lits à Danbury, dans le Connecticut, marquant sa première installation dans l'État. L'hôpital de 39 millions de dollars des États-Unis vise à remédier aux pénuries régionales de services de réadaptation des malades hospitalisés et servira les patients se rétablissant d'un accident vasculaire cérébral, de troubles neurologiques et de lésions cérébrales.

- En septembre 2025, l'Institut gouvernemental des sciences médicales (GIMS) de Noida a inauguré un centre spécialisé de physiothérapie et de réadaptation en traumatismes sportifs doté de technologies de pointe telles que la thérapie inductive à haute énergie et les systèmes informatisés d'évaluation de l'équilibre. Le centre vise à traiter les conditions musculo-squelettiques et sportives

- En août 2025, NeuFit a identifié des tendances clés pour remodeler la physiothérapie, y compris les progrès dans la réadaptation neurologique, les modèles de soins hybrides et les innovations fondées sur les données. Ces tendances devraient améliorer les résultats des patients et leur accessibilité dans les services de réadaptation.

- En avril 2025, le Centre médical Laredo a ouvert un centre de réadaptation hospitalier de 6 millions de dollars des États-Unis comprenant 16 chambres privées et des espaces thérapeutiques spécialisés. Le centre se concentre sur le traitement des affections telles que les accidents vasculaires cérébraux, les lésions de la moelle épinière et les amputations, afin de réduire le besoin de transferts de patients vers d'autres installations

- En mai 2023, l'Assemblée mondiale de la santé a adopté une résolution visant à améliorer l'accès mondial aux services de réadaptation, reconnaissant les besoins non satisfaits de plus de 2,4 milliards de personnes dans le monde. La résolution vise à intégrer la réadaptation dans les systèmes de soins de santé et à augmenter le financement pour répondre aux demandes croissantes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.