North America Sarcopenia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.35 Billion

USD

2.00 Billion

2024

2032

USD

1.35 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.00 Billion | |

| % | |

|

Amérique du Nord Sarcopénie segmentation du marché du traitement, par type de traitement (médications, suppléments vitaminiques/diététiques, etc.), type (Sarcopénie primaire et sarcopénie secondaire), étapes (pré-sarcopénie, sarcopénie et sarcopénie sévère), voie d'administration (orale, injectable, etc.), sexe (hommes et femmes), utilisateur final (hospitaliers, cliniques spécialisées, soins de santé à domicile, etc.), canal de distribution (appel d'offres direct, ventes au détail, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Amérique du Nord Sarcopénie Taille du marché

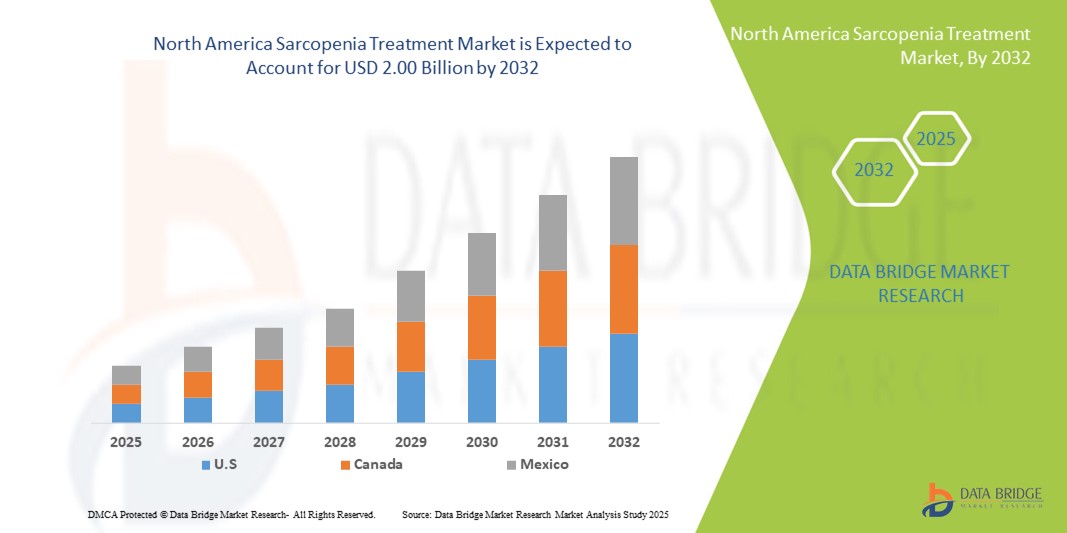

- La taille du marché du traitement de la sarcopénie en Amérique du Nord a été évaluée à1,35 milliard de dollars en 2024et devrait atteindre2,00 milliards de dollars en 2032, à unTCAC de 5,0%pendant la période de prévision

- La croissance du marché est principalement attribuable à l'augmentation de la prévalence de la perte musculaire liée à l'âge, à la sensibilisation accrue des fournisseurs de soins de santé et des patients à la sarcopénie et aux progrès réalisés dans les traitements pharmacologiques et non pharmacologiques

- De plus, la population gériatrique croissante qui cherche à améliorer la mobilité, la force musculaire et la qualité de vie propulse la demande de sarcopénies efficaces. Ces facteurs combinés accélèrent l'adoption de solutions de traitement innovantes, stimulant ainsi significativement la croissance du marché

Amérique du Nord Sarcopénie Analyse du marché du traitement

- Traitements de la sarcopénie, comprenant des médicaments,vitamineLes suppléments alimentaires et d'autres interventions thérapeutiques deviennent de plus en plus essentiels pour gérer la perte musculaire liée à l'âge et améliorer la mobilité, la force et la qualité de vie globale chez les personnes âgées, tant en milieu clinique qu'à domicile.

- La demande croissante de traitements de la sarcopénie est principalement attribuable à la sensibilisation accrue à la dégénérescence musculaire liée à l'âge, à l'augmentation de la prévalence des populations âgées et à l'accent mis sur les soins de santé préventifs et le vieillissement en santé.

- Les États-Unis dominent le marché du traitement de la sarcopénie en Amérique du Nord avec la plus grande part de revenu de 77,5 % en 2024, soutenue par des infrastructures de soins de santé de pointe, des dépenses élevées en soins de santé et une forte présence de grandes entreprises pharmaceutiques et de biotechnologie. Les É.-U. ont contribué à une forte croissance de l'adoption de la sarcopénie, grâce à des essais cliniques en cours, à l'élaboration de nouveaux médicaments et à des approches combinées comportant des programmes de nutrition et d'exercice.

- Le Canada devrait connaître une croissance rapide du marché du traitement de la sarcopénie en Amérique du Nord pendant la période prévue en raison du vieillissement de sa population, de la sensibilisation accrue aux soins de santé et de l'élargissement de l'accès aux options de traitement.

- Le segment des médicaments a dominé le marché nord-américain du traitement de la sarcopénie avec une part de marché de 47,3 % en 2024, alimentée par l'approbation de nouveaux médicaments ciblant la masse musculaire et la force, ainsi que des recommandations croissantes de médecins pour une intervention précoce dans les populations à risque

Portée du rapport et segmentation du marché du traitement de la sarcopénie en Amérique du Nord

| Attributs | Amérique du Nord Sarcopénie Traitement Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Amérique du Nord Sarcopénie Tendances du marché du traitement

L'accent sur les thérapies préventives et personnalisées

- Une tendance importante sur le marché du traitement de la sarcopénie en Amérique du Nord est l'importance croissante accordée aux solutions de santé personnalisées et préventives adaptées aux populations vieillissantes. Cela comprend des médicaments ciblés, des suppléments nutritionnels et des programmes d'exercices conçus pour maintenir ou améliorer la masse musculaire et la fonction avant l'apparition d'une sarcopénie sévère

- Les entreprises élaborent de plus en plus des plans de traitement personnalisés en fonction de l'âge du patient, du sexe, de l'état nutritionnel et des comorbidités. Par exemple, certaines thérapies intègrent des schémas d'entraînement à la résistance avec des interventions pharmacologiques pour maximiser les résultats chez les personnes âgées

- L'essor des plateformes de santé numériques et des solutions de télésurveillance permet aux fournisseurs de soins de suivre les progrès des patients en temps réel, d'optimiser le dosage et d'ajuster les recommandations nutritionnelles ou d'exercice en conséquence.

- Les nutraceutiques innovants et les suppléments à base de vitamines gagnent en popularité en tant qu'appoints aux traitements pharmacologiques, permettant aux patients de gérer proactivement la santé musculaire. Certains suppléments incluent maintenant des combinaisons de protéines,acides aminés, et la vitamine D spécifiquement formulée pour la sarcopénie

- Ces approches personnalisées et préventives accroissent l'adhésion et l'engagement des patients, car les traitements sont adaptés aux modes de vie individuels et aux profils de risque. Par conséquent, les fournisseurs sont en mesure d'améliorer les résultats tout en réduisant les frais d'hospitalisation et de soins de longue durée

- La tendance à l'intervention précoce et à la prise en charge personnalisée de la sarcopénie remodele le marché, incitant les entreprises pharmaceutiques, nutraceutiques et de technologie de la santé à investir massivement dans la recherche, l'intégration numérique et les solutions centrées sur le patient

Amérique du Nord Sarcopénie Dynamique du marché du traitement

Chauffeur

Augmentation de la population gériatrique et sensibilisation aux maladies

- La proportion croissante de personnes âgées aux États-Unis et au Canada est un facteur clé de la croissance du marché. Le vieillissement est le principal facteur de risque de la sarcopénie, et à mesure que l'espérance de vie augmente, la demande d'interventions efficaces pour maintenir la mobilité, l'indépendance et la qualité de vie s'intensifie.

- Une sensibilisation accrue des professionnels de la santé et des patients aux risques de la sarcopénie accélère l'adoption des options de traitement. Le diagnostic et l'intervention précoces sont maintenant mis en évidence par des évaluations gériatriques courantes et des programmes de santé communautaire.

- Les États-Unis dirigent le marché soutenu par des infrastructures de soins de santé de pointe, une recherche clinique étendue et une forte présence pharmaceutique. Les programmes intégrant l'évaluation clinique aux interventions nutraceutiques et pharmacologiques deviennent une pratique courante en soins gériatriques

- L'augmentation des initiatives publiques et privées en matière de soins de santé, y compris la couverture d'assurance pour certains traitements et programmes de réadaptation, encourage encore davantage l'adoption

- Les thérapies précoces sont particulièrement adoptées dans les cliniques ambulatoires, les centres spécialisés et les établissements de soins à domicile, offrant aux patients des voies de traitement accessibles et efficaces.

- Ces facteurs renforcent collectivement la trajectoire de croissance du marché en créant une demande soutenue de médicaments spécifiques à la sarcopénie, de suppléments alimentaires et de thérapies de soutien

Restriction/Défi

Sensibilisation limitée, coûts élevés et obstacles réglementaires

- Malgré un intérêt croissant, une connaissance limitée de la sarcopénie chez certains segments de la population peut entraver la pénétration du marché. Beaucoup de personnes et de soignants ne connaissent toujours pas l'état ou les options de traitement disponibles

- Le coût élevé des thérapies pharmacologiques avancées et des programmes de traitement personnalisés pose un défi, en particulier pour les patients sensibles aux prix ou ceux qui n'ont pas de couverture d'assurance complète

- Les obstacles réglementaires et le processus rigoureux d'approbation de nouveaux médicaments et suppléments peuvent ralentir l'introduction de thérapies innovantes. Les entreprises doivent démontrer leur efficacité, leur sécurité et leurs avantages à long terme, ce qui peut retarder l'entrée sur le marché.

- Les fournisseurs de soins de santé peuvent rencontrer des difficultés à intégrer des approches multidisciplinaires impliquant des médicaments, des suppléments et une thérapie physique dans les voies de soins standard en raison de contraintes logistiques ou de remboursement

- Ces défis sont encore aggravés par la variabilité de l'adhésion des patients, en particulier pour les régimes multicomposants nécessitant des modifications du mode de vie

- Pour surmonter ces obstacles, il faut mener des campagnes de sensibilisation des patients, trouver des solutions de traitement rentables et rationaliser les voies réglementaires afin d'assurer une plus grande accessibilité et adoption dans les milieux cliniques et à domicile.

Étendue du marché du traitement de la sarcopénie en Amérique du Nord

Le marché est segmenté en fonction du type de traitement, du type de sarcopénie, des étapes, de la voie d'administration, du sexe, de l'utilisateur final et du canal de distribution.

- Par type de traitement

En fonction du type de traitement, le marché nord-américain du traitement de la sarcopénie est segmenté en médicaments, suppléments vitaminiques/diététiques et autres. Le segment des médicaments a dominé le marché avec la plus grande part du revenu du marché de 47,3 % en 2024, en raison de la disponibilité de thérapies pharmacologiques approuvées ciblant la masse musculaire, la force et la fonction. Les patients et les fournisseurs de soins de santé préfèrent de plus en plus les médicaments pour leur efficacité cliniquement prouvée, en particulier dans les cas de sarcopénie sévère. Les entreprises pharmaceutiques continuent d'investir dans le développement de nouveaux médicaments et les essais cliniques, élargissant ainsi la gamme des options de traitement. La prédominance des médicaments est également appuyée par les recommandations du médecin et l'intégration dans les voies de soins gériatriques standard. Une prise de conscience accrue chez les patients au sujet de l'intervention précoce avec des thérapies sur ordonnance renforce encore ce segment. De plus, les thérapies mixtes qui intègrent les médicaments à l'exercice physique et au soutien nutritionnel contribuent au leadership soutenu du marché.

Le segment des suppléments vitaminiques/diététiques devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison de la préférence croissante des consommateurs pour les interventions préventives et non pharmacologiques. Des suppléments tels que les poudres de protéines, les acides aminés et la vitamine D sont de plus en plus utilisés en pré-sarcopénie et en sarcopénie légère pour maintenir la santé musculaire. Le segment bénéficie d'une forte adoption dans les établissements de soins à domicile et les programmes de bien-être. L'augmentation de la disponibilité en ligne et des ventes directes aux consommateurs améliore l'accessibilité pour les personnes âgées. Les fournisseurs de soins de santé recommandent de plus en plus ces suppléments comme compléments aux médicaments et aux interventions de mode de vie. La sensibilisation par le biais de campagnes numériques, de médias sociaux et d'initiatives de santé communautaire favorise davantage la croissance.

- Par type

Sur la base du type de sarcopénie, le marché du traitement par la sarcopénie est segmenté en sarcopénie primaire et en sarcopénie secondaire. Le segment de la Sarcopénie primaire a dominé en 2024 avec la plus grande part des revenus, en raison de sa forte prévalence parmi les populations vieillissantes aux États-Unis et au Canada. La sarcopénie primaire est directement liée à l'âge, ce qui en fait une cible clé pour les interventions précoces impliquant des médicaments, des suppléments et des programmes d'exercices. Les fournisseurs de soins de santé et les spécialistes en gériatrie se concentrent sur le dépistage de routine et les soins préventifs pour ce type de soins. Le financement de la recherche et les études cliniques mettent l'accent sur la dégénérescence musculaire liée au vieillissement. L'engagement proactif des patients dans les thérapies préventives contribue à une demande soutenue. Les campagnes de sensibilisation du public soulignant la perte musculaire liée à l'âge renforcent encore le leadership du segment du marché.

On s'attend à ce que le segment de la Sarcopénie secondaire augmente au rythme le plus rapide au cours de la période prévue en raison de l'augmentation des cas associés aux maladies chroniques, à la malnutrition et aux hospitalisations prolongées. Les patients atteints de sarcopénie secondaire ont souvent besoin de plans de traitement spécialisés combinant médicaments, suppléments et réadaptation. La reconnaissance croissante de la maladie chez les fournisseurs de soins de santé et l'inclusion dans les protocoles hospitaliers et cliniques spécialisées accélèrent l'adoption. Les interventions personnalisées et l'intégration dans les solutions de soins à domicile contribuent à une adoption rapide. L'augmentation de la prévalence des comorbidités liées au mode de vie, comme le diabète et les maladies cardiovasculaires, favorise l'expansion du marché.

- Par étapes

Sur la base des stades, le marché du traitement par la sarcopénie est segmenté en pré-sarcopénie, en sarcopénie et en sarcopénie sévère. Le segment des Sarcopénies a dominé le marché en 2024 avec la plus grande part des revenus, car il représente le stade où la perte musculaire est cliniquement évidente et le traitement est le plus souvent prescrit. Les patients à ce stade reçoivent généralement des médicaments, des suppléments nutritionnels et des interventions d'exercice structurées. Les fournisseurs de soins de santé mettent l'accent sur l'intervention précoce pour prévenir la progression vers une sarcopénie sévère, ce qui entraîne une demande constante. Les cliniques et les hôpitaux adoptent fréquemment des protocoles normalisés pour les patients au stade de la sarcopénie. La couverture d'assurance pour les traitements à ce stade renforce la domination du marché. La combinaison de la nécessité clinique, de l'adhésion du patient et de l'orientation médicale sous-tend le leadership du segment.

Le segment Pré-Sarcopénie devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, en raison de la sensibilisation accrue et des initiatives de prévention en matière de soins de santé. Une intervention précoce utilisant des suppléments, une modification du mode de vie et des approches pharmacologiques à faible risque gagne en traction. Les campagnes de santé publique et les plateformes numériques de surveillance de la santé aident à détecter le déclin musculaire précoce, soutenant l'adoption préventive. Les programmes de soins à domicile et de bien-être ciblant les populations pré-sarcopénies accélèrent encore la croissance. La tendance des soins préventifs personnalisés encourage l'engagement des patients et le traitement proactif. L'accroissement des efforts d'éducation auprès des populations gériatriques pour maintenir la santé musculaire contribue également à l'adoption rapide

- Par voie d'administration

Sur la base de la voie d'administration, le marché du traitement par la sarcopénie est segmenté en voie orale, injectable et autres. Le segment Oral a dominé le marché avec la plus grande part des revenus en 2024, en raison de sa commodité, de sa facilité d'auto-administration et de son aptitude à des plans de traitement à long terme. La plupart des médicaments et suppléments vitaminiques/diététiques sont formulés pour la consommation orale, ce qui en fait le choix préféré des patients et des fournisseurs de soins de santé. Le segment bénéficie d'une forte adhésion des patients, en particulier dans les établissements de soins à domicile. L'administration orale soutient également le traitement préventif en pré-sarcopénie et en sarcopénie légère. Les entreprises pharmaceutiques continuent d'innover dans les formulations orales pour améliorer la biodisponibilité et l'efficacité. En outre, la commodité de la posologie orale permet l'intégration avec les routines quotidiennes, contribuant à la domination soutenue du marché.

Le segment Injectable devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison du développement de nouvelles thérapies nécessitant une administration parentérale pour une efficacité accrue dans les cas de sarcopénie sévère. Les thérapies injectables sont de plus en plus adoptées dans les hôpitaux et les cliniques spécialisées pour une intervention ciblée et rapide. Les études cliniques appuyant l'efficacité du traitement injectable encouragent l'adoption parmi les professionnels de la santé. Le segment bénéficie également des progrès technologiques dans les systèmes de livraison qui améliorent le confort et la conformité des patients. La sensibilisation croissante aux options injectables dans le cadre de la combinaison de thérapies avec des médicaments oraux ou des suppléments favorise l'expansion du marché. La hausse de la demande de traitements avancés aux États-Unis et au Canada permet une croissance rapide.

- Par sexe

Sur la base du sexe, le marché du traitement de la sarcopénie est segmenté en hommes et en femmes. Le segment des hommes a dominé le marché en 2024 avec la plus grande part des revenus, principalement en raison d'une prévalence plus élevée de la sarcopénie chez les hommes âgés et d'une plus grande consommation de médicaments prescrits par les médecins dans cette population. Les hommes sont également plus susceptibles de recevoir des interventions précoces en milieu clinique, y compris des programmes d'exercices structurés et des traitements pharmacologiques. Les initiatives de santé publique visant les populations masculines âgées appuient la sensibilisation et l'adoption de traitements. Les essais cliniques et la recherche axés sur les hommes contribuent à l'obtention de données solides appuyant l'efficacité du traitement, renforçant ainsi le leadership du marché. Des interventions pharmacologiques, nutritionnelles et d'exercice combinées sont largement recommandées pour les hommes, ce qui renforce encore ce segment.

Le segment des femmes devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, alimenté par une sensibilisation accrue à la sarcopénie chez les femmes ménopausées et par l'adoption croissante d'interventions préventives et d'interventions de style de vie. Les fournisseurs de soins de santé mettent l'accent sur le dépistage précoce et la supplémentation pour les femmes afin de maintenir la masse musculaire et la santé osseuse. Les programmes de nutrition et d'exercices adaptés aux femmes âgées se développent rapidement, en particulier par le biais d'initiatives de soins à domicile et de bien-être communautaire. La participation accrue des femmes aux programmes de santé préventifs et au suivi numérique de la santé contribue également à la croissance du marché. De plus, des campagnes d'éducation mettant en lumière les risques de perte musculaire propres aux sexes entraînent l'adoption de suppléments et de médicaments.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché du traitement de la sarcopénie est segmenté en hôpitaux, cliniques spécialisées, soins à domicile, etc. Le segment des hôpitaux a dominé le marché avec la plus grande part de revenus en 2024, grâce à la disponibilité d'outils de diagnostic spécialisés, de programmes de traitement complets et d'intervention dirigée par un médecin. Les hôpitaux servent de points de départ pour le traitement de la sarcopénie sévère, les essais cliniques et la détection précoce par des évaluations gériatriques de routine. Une infrastructure de pointe et de pointe pour les patients permet la prestation de médicaments, de thérapies injectables et de programmes d'exercices supervisés. Les hôpitaux appuient également les approches de thérapie combinée intégrant les suppléments, les médicaments et la physiothérapie. L'environnement clinique de confiance encourage l'adhésion des patients et l'adoption d'un traitement complet.

Le secteur des soins de santé à domicile devrait connaître le taux de croissance le plus rapide au cours de la période prévue, en raison de la préférence croissante pour les soins préventifs et la réadaptation à domicile. Les soins à domicile permettent aux patients, en particulier ceux qui ont des contraintes de mobilité, d'accéder aux médicaments, aux suppléments nutritionnels et aux programmes d'exercices guidés. L'augmentation des plateformes de surveillance à distance et des services de télésanté améliore l'engagement des patients et l'adhésion au traitement à domicile. La sensibilisation accrue des soignants aux avantages d'une intervention précoce accélère l'adoption. Les entreprises qui fournissent des suppléments à domicile et des programmes d'aide aux patients favorisent la croissance. Le segment bénéficie également d'initiatives gouvernementales et d'une couverture d'assurance qui élargit l'accès des personnes âgées aux soins à domicile.

- Par canal de distribution

Sur la base du canal de distribution, le marché du traitement de la sarcopénie est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des ventes au détail a dominé le marché en 2024, en raison de la disponibilité généralisée de médicaments, de suppléments et d'autres traitements par les pharmacies, les magasins en ligne et les points de vente pour le bien-être. L'accès facile, la visibilité de la marque et la confiance des consommateurs dans les circuits de vente au détail en font le choix préféré des patients et des soignants. La distribution au détail permet également l'adoption rapide de nouveaux produits. Les plateformes de croissance pharmaceutique et de commerce électronique en ligne élargissent la portée, en particulier pour les suppléments vitaminiques/diététiques. Les campagnes de marketing et les programmes d'éducation des patients se concentrent souvent sur les circuits de vente au détail pour encourager l'adoption préventive. La commodité et l'accessibilité des points de vente renforcent encore le leadership du segment.

Le segment des appels d'offres directs devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, sous l'impulsion des hôpitaux, des cliniques spécialisées et des initiatives gouvernementales d'approvisionnement en gros de médicaments et de produits thérapeutiques. Les appels d'offres directs assurent l'approvisionnement rentable, la livraison en temps opportun et l'accès à des traitements spécialisés. L'adoption par les établissements de nouvelles thérapies, de médicaments injectables et de programmes combinés alimente la demande par ce canal. Les investissements croissants dans les programmes de santé publique et de soins vieillissants accroissent l'importance de la distribution directe des appels d'offres. Les partenariats entre les entreprises pharmaceutiques et les établissements de santé soutiennent la pénétration rapide des thérapies avancées. Le segment bénéficie d'une logistique simplifiée et de modèles de prix préférentiels, ce qui contribue à accélérer la croissance.

Amérique du Nord Sarcopénie Marché du traitement Analyse régionale

- Les États-Unis ont dominé le marché du traitement de la sarcopénie avec la plus grande part des revenus de 77,5% en 2024, soutenu par des infrastructures de soins de santé avancées, des dépenses élevées en soins de santé, et une forte présence de grandes entreprises pharmaceutiques et de biotechnologie

- Les patients et les fournisseurs de soins de santé de la région privilégient de plus en plus le diagnostic et l'intervention précoces, y compris les médicaments, les suppléments nutritionnels et les programmes d'exercice structurés, pour maintenir la masse musculaire, la force et la mobilité

- Cette adoption généralisée est soutenue par des infrastructures de soins de santé de pointe, des dépenses de soins de santé élevées et une forte présence d'entreprises pharmaceutiques, nutraceutiques et de biotechnologie de premier plan

États-Unis Amérique du Nord Sarcopénie Traitement Aperçu du marché

Le marché américain du traitement par la sarcopénie a enregistré la plus grande part de revenus en 2024 en Amérique du Nord, alimentée par la population de gériatrie en croissance rapide et la prévalence croissante de la perte musculaire liée à l'âge. Les patients et les fournisseurs de soins de santé donnent la priorité au diagnostic précoce et à l'intervention au moyen de médicaments, de suppléments vitaminiques/diététiques et de programmes d'exercice. L'adoption croissante de plateformes de soins à domicile et de télésanté permet aux personnes âgées d'accéder facilement aux traitements. Une forte activité de recherche clinique, des essais en cours pour de nouvelles thérapies pharmacologiques et l'intégration de plans de traitement personnalisés propulsent davantage le marché. De plus, les campagnes de sensibilisation des médecins et de sensibilisation des patients aux avantages d'une intervention précoce contribuent grandement à l'expansion du marché.

Aperçu du marché canadien du traitement de la sarcopénie

On s'attend à ce que le marché canadien du traitement par la sarcopénie se développe à un TCAC important au cours de la période de prévision, sous l'impulsion d'une population vieillissante croissante et d'une sensibilisation accrue du public à la sarcopénie. Les initiatives gouvernementales visant à promouvoir les soins de santé préventifs et le vieillissement en santé encouragent l'adoption de thérapies pharmacologiques et de suppléments nutritionnels. La disponibilité d'infrastructures de soins de santé avancées et le soutien aux interventions à domicile améliorent l'accessibilité. Les patients et les soignants canadiens adoptent de plus en plus de combinaisons de thérapies intégrant des médicaments à des modifications du mode de vie. L'accent mis sur les interventions précoces visant à améliorer la mobilité et la qualité de vie soutient davantage la croissance du marché. Les circuits de distribution en ligne et de vente au détail sont également en expansion, de plus en plus accessibles et pratiques pour les patients.

Mexique Sarcopénie Traitement Aperçu du marché

Le marché mexicain du traitement par la sarcopénie est sur le point de croître à un TCAC notable au cours de la période de prévision, en raison de la sensibilisation accrue aux soins de santé et de la prévalence croissante du déclin musculaire lié à l'âge. L'expansion des services de santé gériatriques et des cliniques spécialisées facilite un meilleur accès au diagnostic et au traitement. L'adoption de compléments alimentaires et d'interventions de soins préventifs ne cesse de croître. L'augmentation des investissements dans les infrastructures de soins de santé et la disponibilité de solutions de soins à domicile favorisent la pénétration du marché. Les campagnes de santé publique soulignant l'importance du maintien de la santé musculaire chez les personnes âgées propulsent la demande. L'accent croissant mis par le Mexique sur les options de traitement abordables et accessibles devrait stimuler la croissance du marché dans les régions urbaines et semi-urbaines.

Part du marché du traitement de la sarcopénie en Amérique du Nord

La Sarcopénie d'Amérique du Nord L'industrie du traitement est principalement dirigée par des entreprises bien établies, notamment :

- TNF Produits pharmaceutiques(États-Unis)

- Biophyte(France)

- Lipocine(États-Unis)

- Anodyne Nanotech(États-Unis)

- AbbVie Inc.. (États-Unis)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Lilly USA, LLC (États-Unis)

- Novartis AG (États-Unis)

- Sanofi (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Astellas Pharma Inc. (Japon)

- Amgen Inc. (États-Unis)

- Abbott (États-Unis)

- Bayer AG (Allemagne)

- Boehringer Ingelheim International GmbH (Allemagne)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

Quelles sont les évolutions récentes du marché du traitement de la sarcopénie en Amérique du Nord?

- En août 2025, Lipocine Inc. a annoncé les résultats positifs d'un essai clinique de phase II du LPCN 1148, un prodrogue oral de testostérone bioidentique. L'étude, menée chez des patients atteints de cirrhose décompensée, a montré une amélioration de la sarcopénie et des résultats cliniques connexes. Ceci place le LPCN 1148 comme un traitement potentiel de première classe pour la prise en charge de la cirrhose, avec un essai de phase III en préparation

- En juin 2025, Anodyne Nanotech a rapporté des données précliniques démontrant que ANN-102, administré via son système exclusif HeroPatch microneedle, a amélioré significativement la force musculaire dans les modèles de sarcopénie. Ces résultats suggèrent que l'ANN-102 pourrait offrir une thérapie non invasive de préservation musculaire pour les populations vieillissantes, ce qui pourrait réduire le besoin d'injections quotidiennes.

- En avril 2025, Biophytis a confirmé le lancement de l'étude clinique de phase 2 de l'OBA pour évaluer l'efficacité de BIO101 dans la réduction de la perte de force musculaire causée par les agonistes GLP-1 chez les patients obèses. Cet essai vise à traiter la sarcopénie associée aux traitements de l'obésité

- En janvier 2025, Barunbio a introduit le WE-STIM.MED MuscleGuard, un appareil à genou conçu pour la prévention et la gestion de la sarcopénie. Grâce à leur technologie WE-STIM exclusive, l'appareil offre une stimulation micro-électrique par les mouvements du corps, favorisant la santé musculaire sans sources d'énergie externes. Le produit a été présenté au CES 2025, soulignant son intégration de la technologie portable dans les soins de santé

- En décembre 2024, TNF Pharmaceuticals a présenté des résultats statistiquement significatifs de l'essai de phase 2a pour son nouveau traitement par la sarcopénie et la fragilité. Forte de ce succès, la société a lancé une étude de phase 2b au début de 2025, axée sur la préservation des muscles chez les patients fragiles

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.