North America Single Use Medical Devices Reprocessing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.47 Billion

USD

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

Segmentation du marché nord-américain du retraitement des dispositifs médicaux à usage unique, par type de produit (dispositifs de classe I et de classe II), gamme de prix (haut de gamme et gamme économique), application (chirurgie générale, anesthésie, arthroscopie et chirurgie orthopédique, cardiologie, gastro-entérologie, urologie, gynécologie et autres), type de retraitement (interne et externe), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres), canal de distribution (B2B et B2C) - Tendances du secteur et prévisions jusqu'en 2033

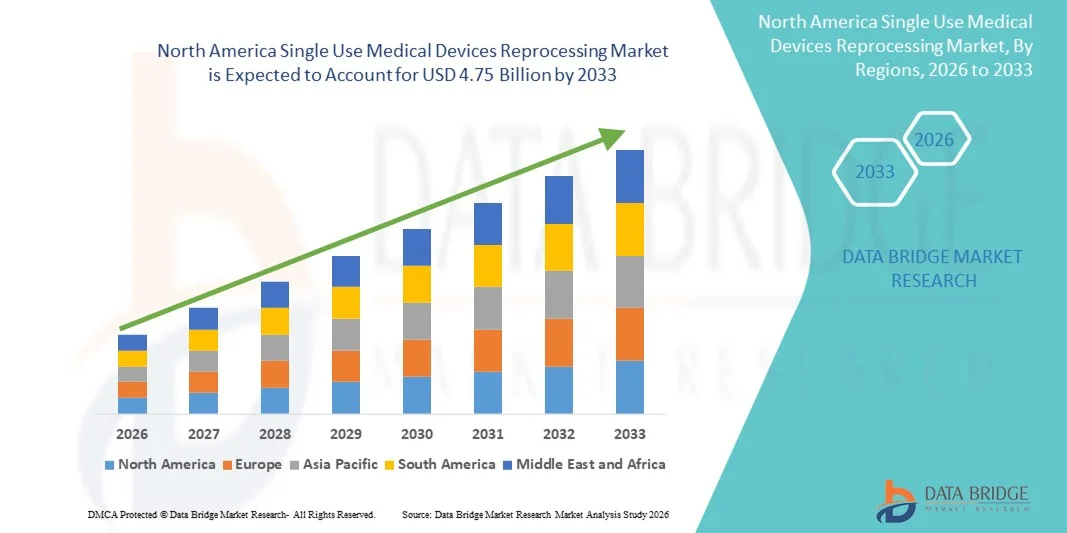

Taille du marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord

- Le marché nord-américain du retraitement des dispositifs médicaux à usage unique était évalué à 1,47 milliard de dollars américains en 2025 et devrait atteindre 4,75 milliards de dollars américains d'ici 2033 , avec un TCAC de 15,8 % au cours de la période de prévision.

- La croissance du marché est largement due à l'importance accrue accordée à la maîtrise des coûts et à la durabilité dans le secteur de la santé, les hôpitaux et les centres chirurgicaux adoptant des pratiques de retraitement pour réduire les coûts d'approvisionnement et les déchets médicaux, grâce à des politiques de remboursement et des cadres réglementaires favorables.

- De plus, les progrès technologiques en matière de stérilisation, de validation et de traçabilité, conjugués à la demande croissante de dispositifs retraités efficaces et sûrs dans les milieux cliniques, favorisent leur adoption. Ces facteurs convergents accélèrent le déploiement des solutions de retraitement des dispositifs à usage unique, stimulant ainsi la croissance globale du marché en Amérique du Nord.

Analyse du marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord

- Le retraitement des dispositifs médicaux à usage unique, qui comprend le nettoyage, la stérilisation et la validation des dispositifs médicaux jetables en vue de leur réutilisation en toute sécurité, devient une pratique de plus en plus essentielle dans les établissements de santé d'Amérique du Nord, motivée par la recherche d'économies, les objectifs de développement durable et le respect des réglementations.

- L'adoption croissante des dispositifs médicaux à usage unique retraités est principalement alimentée par la pression croissante des coûts sur les hôpitaux, les préoccupations grandissantes liées aux déchets médicaux et les réglementations strictes encourageant des pratiques de retraitement sûres.

- Les États-Unis ont dominé le marché du retraitement des dispositifs médicaux à usage unique avec la plus grande part de revenus (88,4 %) en 2025, grâce à une infrastructure de santé bien établie, des politiques de remboursement favorables et la présence d'acteurs clés du marché.

- Le Canada devrait connaître la croissance la plus rapide sur le marché du retraitement des dispositifs médicaux à usage unique au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la sensibilisation accrue aux pratiques médicales durables et de l'expansion des hôpitaux et des établissements chirurgicaux modernes.

- Les dispositifs de classe II ont dominé le marché avec une part de 55,2 % en 2025, grâce à leur potentiel de réutilisation plus élevé, à leurs exigences strictes en matière de contrôle des infections et à leur adoption croissante dans des applications telles que la chirurgie générale, la cardiologie et la gastro-entérologie.

Portée du rapport et segmentation du marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord

|

Attributs |

Aperçu du marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord

Amélioration de l'efficacité grâce à une stérilisation et une traçabilité avancées

- L'intégration de méthodes de stérilisation avancées et de systèmes de traçabilité numérique constitue une tendance majeure et en pleine accélération sur le marché nord-américain du retraitement des dispositifs médicaux à usage unique. Cette combinaison améliore considérablement la sécurité, la conformité et l'efficacité opérationnelle.

- Par exemple, les hôpitaux adoptent de plus en plus de systèmes de retraitement utilisant la technologie RFID pour suivre les instruments tout au long des processus de nettoyage, de stérilisation et de redistribution, réduisant ainsi les erreurs humaines et garantissant la conformité réglementaire.

- L'automatisation et le suivi numérique permettent aux établissements de santé de surveiller le cycle de vie des dispositifs retraités, d'identifier les tendances d'utilisation et d'optimiser la gestion des stocks. Par exemple, certains grands hôpitaux américains utilisent des registres de stérilisation automatisés qui génèrent des alertes en cas de retard dans les cycles de retraitement.

- L'intégration transparente des protocoles de stérilisation aux systèmes de dossiers médicaux électroniques (DME) et aux plateformes centralisées de gestion des dispositifs facilite l'amélioration du suivi et du reporting, garantissant ainsi la conformité aux directives de la FDA et du CDC.

- Cette tendance vers des pratiques de retraitement plus automatisées, traçables et efficaces redéfinit en profondeur les attentes des hôpitaux en matière de sécurité des dispositifs médicaux. Par conséquent, des entreprises comme Stryker et Medline développent des solutions de retraitement intégrées avec surveillance en temps réel, stérilisation automatisée et rapports conformes aux exigences d'audit.

- La demande de solutions de retraitement des dispositifs médicaux à usage unique, offrant une traçabilité avancée et une stérilisation automatisée, croît rapidement dans les hôpitaux et les centres de chirurgie ambulatoire, les établissements de santé accordant une priorité croissante à la sécurité des patients, à la réduction des coûts et à l'efficacité opérationnelle.

- Les nouveaux équipements de stérilisation connectés à l'Internet des objets permettent une surveillance à distance et une maintenance prédictive, améliorant ainsi l'efficacité et réduisant les temps d'arrêt des appareils dans les établissements de santé très fréquentés.

Dynamique du marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord

Conducteur

Besoin croissant dû à la hausse des coûts et à la conformité réglementaire

- L'importance croissante accordée à la maîtrise des coûts dans le secteur de la santé, combinée à des réglementations strictes en matière de contrôle des infections, est un facteur important de l'adoption accrue du retraitement des dispositifs médicaux.

- Par exemple, en mars 2025, un réseau hospitalier américain a mis en œuvre un programme automatisé de retraitement des endoscopes conforme aux normes de la FDA afin de réduire les coûts d'approvisionnement et de minimiser les infections liées aux dispositifs.

- Face à la hausse des dépenses de santé, le retraitement des dispositifs à usage unique offre une alternative rentable tout en maintenant les normes de sécurité, constituant ainsi une amélioration significative par rapport aux pratiques d'élimination à usage unique.

- De plus, les cadres réglementaires de la FDA et du CDC encouragent les hôpitaux à adopter des méthodes de retraitement validées, faisant du retraitement un élément clé de leur stratégie opérationnelle.

- La combinaison des économies de coûts, du respect des normes et de la commodité des services de retraitement internes ou externalisés favorise leur adoption dans les hôpitaux et les centres de chirurgie ambulatoire.

- Par exemple, les partenariats entre les hôpitaux et les entreprises de retraitement tierces certifiées se développent, permettant ainsi aux établissements plus petits de bénéficier de solutions de retraitement rentables et conformes.

- La sensibilisation croissante à l'environnement favorise également l'adoption de cette pratique, car le retraitement réduit les déchets médicaux et s'inscrit dans les initiatives de développement durable des hôpitaux.

Retenue/Défi

Risques liés à la stérilisation et obstacles réglementaires

- Les inquiétudes liées aux risques potentiels d'échec de stérilisation et d'atteinte à l'intégrité des dispositifs constituent un obstacle majeur à une plus large diffusion sur le marché. Les dispositifs retraités étant soumis à des exigences de validation rigoureuses, les hôpitaux restent vigilants quant à la sécurité des patients.

- Par exemple, des cas signalés d'endoscopes mal stérilisés dans des établissements de santé ont rendu certains administrateurs réticents à étendre les programmes de retraitement.

- Il est crucial de répondre à ces préoccupations en matière de sécurité grâce à des protocoles de stérilisation validés, des systèmes de gestion de la qualité rigoureux et la formation du personnel, afin d'instaurer la confiance. Des entreprises comme Stryker et Medline mettent l'accent sur le suivi automatisé de la stérilisation et la production de rapports de validation pour rassurer les professionnels de santé.

- De plus, le coût initial élevé des équipements de retraitement avancés et du contrôle de la conformité peut constituer un obstacle pour les petites structures ou les centres aux budgets limités. Bien que l'externalisation permette de réduire les coûts, les solutions automatisées haut de gamme restent onéreuses pour certains utilisateurs.

- Le dépassement de ces défis grâce à l'amélioration des protocoles de sécurité des dispositifs, au respect des réglementations et à des solutions de retraitement rentables sera essentiel à la croissance durable du marché.

- Par exemple, les hôpitaux doivent s'assurer que tous les dispositifs retraités sont conformes aux normes FDA et ISO, ce qui nécessite une surveillance et une documentation continues, pouvant s'avérer très gourmandes en ressources.

- Les limitations de la chaîne d'approvisionnement et les pénuries ponctuelles de consommables de retraitement, tels que les emballages de stérilisation et les agents chimiques, peuvent perturber les opérations, constituant ainsi un autre obstacle à l'adoption généralisée.

Portée du marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord

Le marché est segmenté en fonction du type de produit, de la gamme de prix, de l'application, du type, de l'utilisateur final et du canal de distribution.

- Par type de produit

Selon le type de produit, le marché est segmenté en dispositifs de classe I et dispositifs de classe II. Le segment des dispositifs de classe II a dominé le marché en 2025, représentant 55,2 % des revenus. Cette domination s'explique par la complexité accrue et les exigences réglementaires plus strictes de ces dispositifs, qui font du retraitement une pratique rentable et gage de conformité pour les hôpitaux. Ces derniers privilégient souvent le retraitement des dispositifs de classe II, tels que les endoscopes et les cathéters cardiaques, en raison de leur coût d'acquisition plus élevé et de leurs applications cliniques critiques. Cette forte adoption est également favorisée par des technologies de stérilisation et de validation avancées, qui garantissent le maintien des normes de sécurité et de performance de ces dispositifs après retraitement. De plus, les dispositifs de classe II présentent généralement un potentiel de réutilisation plus élevé et sont soumis à des mesures rigoureuses de contrôle des infections, ce qui renforce la position dominante de ce segment. Ce dernier bénéficie également des politiques hospitalières et des directives gouvernementales qui encouragent le retraitement en toute sécurité afin de réduire les déchets médicaux et les coûts opérationnels globaux.

Le segment des dispositifs de classe I devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une prise de conscience accrue, notamment chez les petits établissements de santé et les centres de chirurgie ambulatoire, de la rentabilité du retraitement des dispositifs à faible risque tels que les gants chirurgicaux, les seringues et l'instrumentation de base. Plus faciles à stériliser et à valider, les dispositifs de classe I sont particulièrement intéressants pour les établissements ne disposant pas d'infrastructures de retraitement internes performantes. Le développement des programmes de retraitement internes et des partenariats avec des prestataires externes contribue également à cette croissance. Par ailleurs, les innovations en matière de techniques de stérilisation et de solutions d'assurance qualité permettent un retraitement plus sûr et plus efficace des dispositifs de classe I, renforçant ainsi la confiance des professionnels de santé. Avec l'adoption croissante de mesures de développement durable par les hôpitaux et les centres de soins ambulatoires, la demande de retraitement des dispositifs de classe I devrait augmenter rapidement.

- Par gamme de prix

En fonction du prix, le marché est segmenté en dispositifs haut de gamme et dispositifs économiques. Le segment haut de gamme dominait le marché en 2025, grâce à la priorité accordée au retraitement des dispositifs coûteux et technologiquement avancés, tels que les instruments chirurgicaux robotisés, les cathéters cardiovasculaires et les endoscopes. Les hôpitaux privilégient souvent le retraitement des dispositifs onéreux afin d'optimiser le retour sur investissement et de garantir la rentabilité, tout en respectant les normes réglementaires. Des solutions avancées de stérilisation, de validation et de traçabilité sont largement utilisées pour les dispositifs haut de gamme afin de minimiser les risques de défaillance et d'améliorer la sécurité. La prédominance de ce segment est également favorisée par la hausse des dépenses de santé et la fréquence accrue des interventions chirurgicales complexes en Amérique du Nord. Les hôpitaux ont de plus en plus recours au retraitement des dispositifs haut de gamme pour réduire les coûts d'acquisition et les déchets médicaux, sans compromettre la sécurité des patients.

Le segment des dispositifs économiques devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante du retraitement des instruments et consommables de base dans les petites cliniques et les centres de chirurgie ambulatoire. Cette croissance est alimentée par une prise de conscience accrue des économies réalisées et des avantages en matière de développement durable. Les dispositifs économiques sont plus faciles à retraiter et nécessitent un équipement moins sophistiqué, ce qui les rend idéaux pour les soins ambulatoires. De plus, les partenariats avec des entreprises de retraitement tierces permettent aux petits établissements d'accéder à des solutions sûres et économiques. Les incitations gouvernementales et les initiatives de développement durable des hôpitaux contribuent également à l'adoption rapide du retraitement des dispositifs à faible coût.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie générale, anesthésie, arthroscopie et chirurgie orthopédique, cardiologie, gastro-entérologie, urologie, gynécologie et autres. Le segment de la chirurgie générale a dominé le marché en 2025, générant la plus grande part de revenus, grâce au volume élevé d'interventions chirurgicales et à l'utilisation intensive d'instruments chirurgicaux réutilisables. Les hôpitaux privilégient le retraitement en chirurgie générale afin de réduire les coûts d'approvisionnement, de garantir la disponibilité des instruments et de minimiser les déchets médicaux. Cette domination est renforcée par des protocoles de contrôle des infections rigoureux et par le besoin crucial d'instruments stérilisés pour la qualité des résultats chirurgicaux. Les technologies de retraitement avancées, notamment les stérilisateurs automatisés et les systèmes de traçabilité, sont largement utilisées en chirurgie générale. Le fort potentiel de réutilisation des instruments contribue également à stimuler l'adoption de ces technologies par le marché.

Le segment de la gastro-entérologie devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'utilisation croissante des endoscopes, dispositifs de classe II coûteux et à haut risque nécessitant un retraitement validé. La prévalence croissante des troubles gastro-intestinaux et le nombre grandissant d'interventions endoscopiques stimulent la demande de solutions de retraitement sûres et efficaces. Les innovations en matière de systèmes automatisés de retraitement des endoscopes, de télésurveillance et de systèmes de suivi basés sur l'intelligence artificielle accélèrent leur adoption. Cette croissance est également soutenue par la volonté des hôpitaux de réduire leurs coûts tout en se conformant aux recommandations de retraitement de la FDA et du CDC. Avec l'expansion des centres de gastro-entérologie ambulatoires, la demande de solutions de retraitement fiables devrait croître rapidement.

- Par type

Le marché est segmenté, selon le type de retraitement, en retraitement interne et externalisé. Le segment du retraitement interne a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par le fait que les grands hôpitaux et centres médicaux disposent d'installations de stérilisation de pointe et d'un personnel formé au retraitement des dispositifs à haut risque. Le retraitement interne offre un meilleur contrôle de la qualité, de la conformité et des délais d'exécution, garantissant ainsi la sécurité des patients. Les hôpitaux privilégient également les programmes internes pour les instruments critiques utilisés lors des interventions chirurgicales et des procédures spécialisées. L'intégration aux systèmes informatiques hospitaliers pour le suivi, la surveillance et la validation améliore l'efficacité opérationnelle. Cette position dominante est confortée par des politiques incitant les hôpitaux à conserver un contrôle direct sur les dispositifs de grande valeur et à réduire leur dépendance aux prestataires externes.

Le segment de l'externalisation devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les petits et moyens hôpitaux, les centres de chirurgie ambulatoire et les cliniques ne disposant pas d'infrastructures de stérilisation sophistiquées. L'externalisation auprès de prestataires de retraitement tiers certifiés garantit la conformité aux normes FDA et ISO tout en réduisant les dépenses d'investissement. Cette croissance est également soutenue par des partenariats avec des prestataires de services spécialisés proposant des solutions de retraitement complètes. L'externalisation du retraitement allège la charge opérationnelle du personnel hospitalier, améliore la sécurité et permet aux établissements de se concentrer sur leurs activités principales. La prise de conscience croissante des avantages en termes de rentabilité et de durabilité accélère encore son adoption.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus grâce au volume élevé d'interventions chirurgicales, à l'utilisation intensive de dispositifs coûteux et de classe II, et à des installations de retraitement bien établies. Les hôpitaux privilégient le retraitement en interne ou externalisé afin de garantir la conformité, de réduire les coûts et d'assurer la disponibilité des instruments en temps voulu. Les technologies de stérilisation avancées, les systèmes de traçabilité numérique et les protocoles de nettoyage validés sont largement utilisés dans les hôpitaux pour minimiser les risques d'infection. Cette position dominante est renforcée par des exigences réglementaires strictes et des politiques hospitalières encourageant la réutilisation des dispositifs lorsque cela est possible en toute sécurité. Les hôpitaux bénéficient également d'économies d'échelle, ce qui rend le retraitement plus rentable que pour les structures de plus petite taille.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation du nombre d'interventions en ambulatoire et l'adoption croissante de pratiques de retraitement économiques. Les centres de plus petite taille s'associent souvent à des prestataires de retraitement externes ou investissent dans des systèmes de retraitement internes compacts pour les dispositifs à faible risque et de classe I. Cette croissance est soutenue par l'augmentation du nombre d'interventions chirurgicales ambulatoires, les stratégies de maîtrise des coûts et les initiatives de développement durable. Les centres de chirurgie ambulatoire bénéficient ainsi de coûts d'acquisition de dispositifs réduits, d'une diminution des déchets et d'une efficacité opérationnelle accrue. La sensibilisation croissante à la sécurité des patients et à la conformité réglementaire accélère encore l'adoption de ces pratiques par le marché.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en B2B et B2C. Le segment B2B a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par le fait que les hôpitaux, les centres chirurgicaux et les cliniques s'approvisionnent en dispositifs et services de retraitement par le biais de contrats directs avec des entreprises de retraitement certifiées. La distribution B2B permet aux établissements de santé de garantir la qualité, la conformité et la livraison rapide des dispositifs. Les grands hôpitaux et réseaux privilégient les accords B2B pour leurs solutions de retraitement, qu'elles soient internes ou externalisées. Cette position dominante est également confortée par les contrats de service à long terme, l'intégration aux systèmes informatiques hospitaliers et les avantages liés aux achats groupés.

Le segment B2C devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les petits centres de soins ambulatoires, les cliniques et les praticiens individuels qui recherchent de plus en plus des dispositifs médicaux retraités directement auprès de fournisseurs certifiés. Cette croissance est soutenue par la disponibilité croissante de plateformes de commande en ligne et les partenariats avec des prestataires de services spécialisés offrant des solutions complètes. La distribution B2C offre flexibilité, rentabilité et accès aux dispositifs sans nécessiter d'infrastructure interne. Le développement des plateformes numériques et les campagnes de sensibilisation accélèrent encore l'adoption par les petits utilisateurs finaux.

Analyse régionale du marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord

- Les États-Unis ont dominé le marché du retraitement des dispositifs médicaux à usage unique avec la plus grande part de revenus (88,4 %) en 2025, grâce à une infrastructure de santé bien établie, des politiques de remboursement favorables et la présence d'acteurs clés du marché.

- Aux États-Unis, les prestataires de soins de santé accordent une grande importance à la réduction des coûts d'acquisition des dispositifs médicaux et des déchets médicaux, tout en respectant scrupuleusement les directives de la FDA, faisant du retraitement une composante essentielle des stratégies opérationnelles des hôpitaux.

- Cette position dominante est confortée par des politiques de remboursement favorables, un volume élevé d'interventions chirurgicales et la forte présence de sociétés de retraitement tierces certifiées et d'entreprises leaders dans le domaine des dispositifs médicaux, faisant des États-Unis le principal moteur de croissance du marché nord-américain.

Analyse du marché américain du retraitement des dispositifs médicaux à usage unique

Le marché américain du retraitement des dispositifs médicaux à usage unique a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à un cadre réglementaire bien établi, un volume d'interventions chirurgicales élevé et l'adoption généralisée de stratégies de maîtrise des coûts dans les établissements de santé. Les hôpitaux et les centres de chirurgie ambulatoire privilégient de plus en plus le retraitement afin de réduire les coûts d'acquisition des dispositifs tout en respectant les normes de la FDA. La présence généralisée de prestataires de retraitement tiers certifiés et d'infrastructures de stérilisation internes performantes renforce encore la position de leader du marché. Par ailleurs, l'importance croissante accordée au développement durable et à la réduction des déchets médicaux accélère l'intégration des programmes de retraitement dans les systèmes de santé.

Aperçu du marché canadien du retraitement des dispositifs médicaux à usage unique

Le marché canadien du retraitement des dispositifs médicaux à usage unique devrait connaître une croissance annuelle composée stable au cours de la période de prévision, principalement sous l'effet de l'augmentation des dépenses de santé et d'une sensibilisation accrue aux pratiques médicales durables. Les établissements de santé canadiens adoptent progressivement des solutions de retraitement afin de maîtriser les coûts et de répondre aux préoccupations environnementales liées aux déchets médicaux à usage unique. Les initiatives gouvernementales de soutien, conjuguées à la modernisation des infrastructures hospitalières, favorisent une plus large acceptation des pratiques de retraitement validées. Le marché bénéficie également de partenariats avec des fournisseurs de services de retraitement certifiés desservant les établissements de santé publics.

Analyse du marché mexicain du retraitement des dispositifs médicaux à usage unique

Le marché mexicain du retraitement des dispositifs médicaux à usage unique devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par le développement des infrastructures de santé et la demande croissante de solutions médicales économiques. Les hôpitaux mexicains se tournent de plus en plus vers l'externalisation des services de retraitement afin de réduire leurs investissements tout en garantissant la conformité aux normes internationales de stérilisation. L'augmentation du nombre d'interventions chirurgicales et l'harmonisation progressive avec les pratiques de santé nord-américaines favorisent également l'expansion du marché. Par ailleurs, la hausse des investissements privés dans le secteur de la santé contribue à l'adoption des solutions de retraitement.

Part de marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord

L'industrie du retraitement des dispositifs médicaux à usage unique en Amérique du Nord est principalement dominée par des entreprises bien établies, notamment :

- SANTÉ INNOVANTE (États-Unis)

- NEScientific, Inc. (États-Unis)

- Stryker (États-Unis)

- Medline Industries, Inc. (États-Unis)

- SureTek Medical (États-Unis)

- SteriPro Canada (Canada)

- SterilMed, Inc. (États-Unis)

- Technologies durables (États-Unis)

- Sciences des dispositifs (États-Unis)

- Mediq (États-Unis)

- MedSalv (États-Unis)

- Retraitement MD (États-Unis)

- Cardinal Health (États-Unis)

- Ascent Healthcare Solutions (États-Unis)

- Vanguard AG (États-Unis)

- Northeast Scientific, Inc. (États-Unis)

- Healthmark Industries (États-Unis)

- Produits de stérilisation avancés (États-Unis)

- Getinge AB (États-Unis)

- STERIS plc (États-Unis)

Quels sont les développements récents sur le marché du retraitement des dispositifs médicaux à usage unique en Amérique du Nord ?

- En mai 2025, un jury fédéral californien a jugé que la division Medtech de Johnson & Johnson avait enfreint la législation américaine sur la concurrence en refusant de fournir un soutien clinique aux hôpitaux utilisant les cathéters retraités d'Innovative Health, pourtant approuvés par la FDA. Le jury a condamné la division à verser 147 millions de dollars de dommages et intérêts à la partie plaignante. Ce verdict met en lumière la dynamique juridique et concurrentielle croissante du secteur du retraitement et pourrait inciter les hôpitaux à adopter plus largement les dispositifs retraités afin de réduire les coûts et le gaspillage.

- En juillet 2024, Innovative Health, Inc. a annoncé une collaboration stratégique avec MC Healthcare, Inc. pour collecter les dispositifs à usage unique auprès des hôpitaux japonais qui ne peuvent être retraités localement, permettant ainsi à Innovative Health de les retraiter pour une utilisation par les hôpitaux américains, ce qui améliore la disponibilité des dispositifs, réduit les coûts et diminue l'impact environnemental.

- En mai 2023, le Climate Collaborative des Académies nationales de médecine a recommandé aux hôpitaux d'utiliser davantage de dispositifs médicaux à usage unique retraités et réglementés par la FDA afin de réduire les émissions de gaz à effet de serre des systèmes de santé américains, faisant du retraitement une stratégie de lutte contre le changement climatique dans le secteur de la santé.

- En avril 2023, Sustainable Technologies™, une filiale de Cardinal Health, a étendu ses activités de retraitement de dispositifs médicaux en Floride afin d'accroître sa capacité de traitement des dispositifs médicaux à usage unique. L'objectif est de réduire l'empreinte carbone du secteur de la santé et de réaliser des économies. Ce site agrandi, qui dessert plus de 2 000 hôpitaux et centres de soins ambulatoires aux États-Unis, permet de traiter de plus grands volumes de dispositifs à usage unique et de tester de nouvelles méthodes de retraitement afin d'élargir la gamme de dispositifs et d'améliorer l'impact environnemental.

- En février 2023, l'Association des entreprises de retraitement des dispositifs médicaux (AMDR) a lancé un nouveau site web proposant des ressources complètes pour aider les hôpitaux, les décideurs politiques et les acheteurs à réduire les coûts et les émissions de gaz à effet de serre grâce à une utilisation accrue des dispositifs médicaux à usage unique retraités. La plateforme regroupe des informations exploitables pour faciliter la prise de décision et favoriser une adoption plus large des pratiques de retraitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.