North America Stroke Market

Taille du marché en milliards USD

TCAC :

%

USD

13.25 Billion

USD

23.96 Billion

2024

2032

USD

13.25 Billion

USD

23.96 Billion

2024

2032

| 2025 –2032 | |

| USD 13.25 Billion | |

| USD 23.96 Billion | |

| % | |

|

Segmentation du marché nord-américain des accidents vasculaires cérébraux (AVC), type (AVC ischémique, accident ischémique transitoire (AIT) et accident vasculaire cérébral hémorragique ), diagnostic et traitement (diagnostic et traitement), sexe (femme et homme), utilisateur final (hôpitaux et cliniques, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile, laboratoires et autres), canal de distribution (direct, vente au détail et en ligne) – Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des accidents vasculaires cérébraux

Le marché nord-américain de l'AVC est un secteur en pleine croissance du secteur de la santé, axé sur les produits et services visant à prévenir, diagnostiquer, traiter et réadapter les patients victimes d'AVC. Les principaux composants de ce marché comprennent les produits pharmaceutiques (tels que les thrombolytiques, les antiplaquettaires et les anticoagulants), les dispositifs médicaux (tels que les stents vasculaires et les dispositifs neuroprotecteurs) et les équipements de réadaptation (notamment les outils de physiothérapie et les aides orthophoniques). Cette croissance est tirée par des facteurs tels que la sensibilisation croissante à la prévention des AVC, les avancées technologiques médicales et l'augmentation de la population âgée, plus vulnérable aux AVC. La prévalence croissante des maladies non transmissibles, notamment l'hypertension et le diabète, contribue également à la demande de soins efficaces pour les AVC.

Taille du marché des accidents vasculaires cérébraux

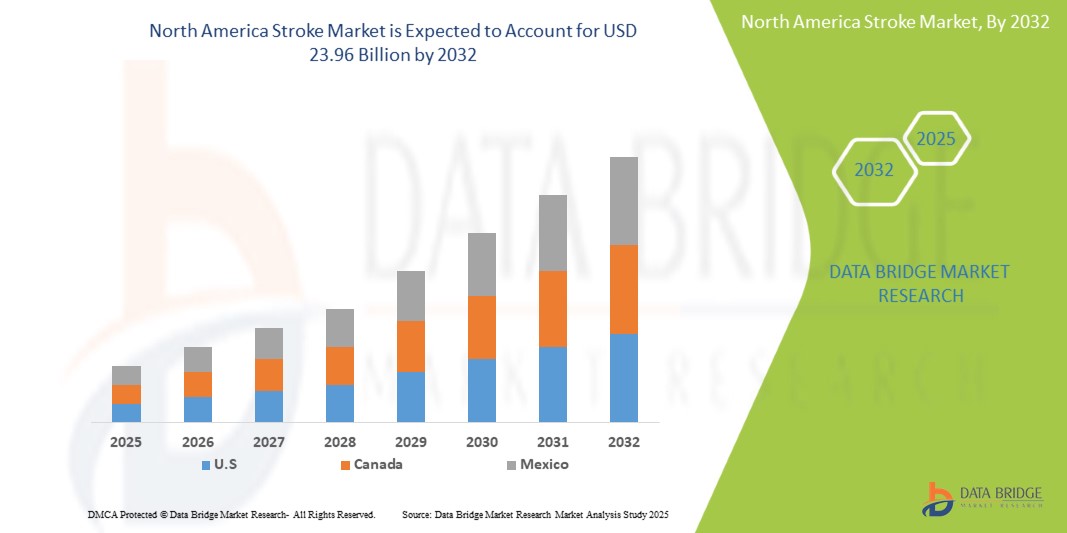

Le marché nord-américain des accidents vasculaires cérébraux devrait atteindre 23,96 milliards USD d'ici 2032, contre 13,25 milliards USD en 2024, avec un TCAC de 8,0 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

Tendances du marché des accidents vasculaires cérébraux

« Adoption croissante de technologies avancées de neuroimagerie et de solutions de télémédecine pour le diagnostic et la prise en charge des accidents vasculaires cérébraux »

Une tendance notable sur le marché nord-américain de l'AVC est l'adoption croissante de technologies avancées de neuroimagerie et de solutions de télémédecine pour le diagnostic et la prise en charge de l'AVC. La prise de conscience croissante de l'importance cruciale d'une intervention rapide dans le traitement de l'AVC entraîne une évolution significative vers l'utilisation de techniques d'imagerie sophistiquées, telles que l'IRM et la tomodensitométrie, qui permettent un diagnostic plus rapide et plus précis des différents types d'AVC. De plus, la télémédecine devient essentielle pour offrir des consultations et un suivi à distance rapides, notamment dans les zones rurales ou mal desservies, permettant aux professionnels de santé d'évaluer les patients et de mettre en place rapidement les traitements. Cette tendance améliore non seulement les résultats pour les patients, mais stimule également l'innovation et l'investissement dans le continuum de soins de l'AVC.

Portée du rapport et segmentation du marché des accidents vasculaires cérébraux

|

Attributs |

Informations clés sur le marché des accidents vasculaires cérébraux |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique |

|

Principaux acteurs du marché |

Bristol-Myers Squibb Company (États-Unis), Boehringer Ingelheim International GmbH (Allemagne), F. Hoffmann-La Roche Ltd (Suisse), DAIICHI SANKYO COMPANY, LIMITED (Japon), Sanofi (France), Johnson & Johnson Services, Inc. (États-Unis), Bayer AG (Allemagne), Sandoz AG (Suisse), Pfizer Inc. (États-Unis), Medtronic (Irlande), Abbott (États-Unis), Viatris Inc. (États-Unis), AstraZeneca (Royaume-Uni), Penumbra, Inc. (États-Unis), GLENMARK PHARMACEUTICALS LTD (Inde), Fresenius SE & Co. KGaA (Allemagne), Teva Pharmaceuticals USA, Inc. (Israël), Lupin (Inde) et Amneal Pharmaceuticals LLC (États-Unis), entre autres |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché des accidents vasculaires cérébraux

Le marché nord-américain de l'AVC englobe les différents produits, services et technologies impliqués dans la prévention, le diagnostic, le traitement et la réadaptation des patients victimes d'AVC dans le monde entier. Il comprend une gamme de dispositifs médicaux, de produits pharmaceutiques, d'équipements d'imagerie et de solutions thérapeutiques visant à répondre aux complexités de la prise en charge de l'AVC. Ce marché est stimulé par l'incidence croissante des AVC due au vieillissement de la population, aux facteurs liés au mode de vie et à une meilleure connaissance des symptômes et des options thérapeutiques. De plus, les progrès des technologies de santé et de la télémédecine façonnent le paysage, facilitant une meilleure prise en charge des patients et améliorant les résultats de la prise en charge de l'AVC dans divers groupes démographiques et contextes de soins.

Dynamique du marché des accidents vasculaires cérébraux

Conducteurs

- L'augmentation de l'incidence des accidents vasculaires cérébraux (AVC) entraîne une demande accrue de traitements.

L'incidence croissante des accidents vasculaires cérébraux (AVC) est un facteur déterminant pour le marché de l'AVC, influençant à la fois la demande de traitement et les infrastructures de santé. L'AVC, principale cause d'invalidité et de décès dans le monde, est de plus en plus fréquent en raison de divers facteurs de risque, notamment le vieillissement de la population, la sédentarité, l'hypertension artérielle, le diabète, le tabagisme et une mauvaise alimentation. Avec l'allongement de l'espérance de vie et le vieillissement de la population, la prévalence des pathologies contribuant aux AVC, telles que l'hypertension et la fibrillation auriculaire, a également augmenté, ce qui entraîne une augmentation du nombre de personnes victimes d'AVC nécessitant une prise en charge médicale immédiate et une rééducation à long terme.

Par exemple,

En mai 2023, selon un article publié dans eClinicalMedicine, l'AVC était la deuxième cause de décès et la troisième cause d'invalidité dans le monde. Au cours des 30 dernières années, on a constaté une augmentation du nombre absolu d'AVC incidents (70 %) et de prévalence (85 %), ainsi que des décès (43 %) dus à un AVC.

- Augmentation du nombre de patients souffrant d'hypertension et de maladies coronariennes

L'hypertension artérielle, communément appelée hypertension artérielle, est une affection caractérisée par une force accrue du sang contre les parois des artères. Elle se définit généralement par une pression artérielle de 130/80 mm Hg ou plus et peut être qualifiée d'essentielle (primaire) ou secondaire, selon sa cause sous-jacente. Une hypertension prolongée peut entraîner divers problèmes de santé graves, dont l'un des plus importants est la maladie coronarienne. Cette maladie résulte de l'accumulation progressive de dépôts graisseux (athérosclérose) dans les artères coronaires, qui alimentent le muscle cardiaque en oxygène et en nutriments. Lorsque ces artères se rétrécissent ou se bouchent, le flux sanguin vers le cœur est réduit, ce qui entraîne des douleurs thoraciques (angine de poitrine) et, dans les cas graves, des crises cardiaques.

Par exemple,

En septembre 2023, selon un article publié dans le Journal de l'Organisation panaméricaine de la santé, l'hypertension, souvent asymptomatique, contribue significativement aux maladies cardiovasculaires, première cause de décès. Des facteurs tels que le vieillissement, l'obésité et de mauvaises habitudes de vie alimentent cette prévalence croissante, exigeant des traitements efficaces.

Opportunités

- Développement de thérapies avancées pour les accidents vasculaires cérébraux

Le développement de thérapies innovantes représente une opportunité majeure pour le marché de l'AVC, en répondant aux importants besoins non satisfaits en matière de prise en charge de l'AVC. Les traitements actuels, principalement axés sur la restauration du flux sanguin par thrombolyse ou thrombectomie, ne sont efficaces que dans un laps de temps limité et ne traitent pas les lésions neuronales sous-jacentes. Les thérapies innovantes, telles que les agents neuroprotecteurs, les thérapies cellulaires et les systèmes d'administration ciblée de médicaments, promettent d'atténuer ces lésions, de favoriser la réparation neuronale et d'améliorer les résultats fonctionnels à long terme des patients victimes d'AVC. Cela entraînera une diminution du handicap, une réduction des coûts de santé liés aux soins de longue durée et une amélioration de la qualité de vie des survivants, élargissant ainsi le potentiel du marché en attirant les investissements et en stimulant la demande de traitements plus efficaces.

Par exemple,

En avril 2022, selon un article publié par l'American Heart Association Journals, le traitement de l'AVC ischémique aigu continue de progresser. Le ténectéplase a été évalué comme médicament thrombolytique alternatif et les données suggèrent qu'il est au moins aussi efficace que l'altéplase et pourrait lyser plus efficacement les caillots de gros vaisseaux. Le traitement endovasculaire par thrombectomie mécanique s'est désormais avéré bénéfique jusqu'à 24 heures après le début de l'AVC chez des patients soigneusement sélectionnés présentant des occlusions proximales de gros vaisseaux.

- Expansion des services de réadaptation après un AVC

L'expansion des services de réadaptation après un AVC représente une opportunité considérable pour le marché de l'AVC, en répondant au besoin croissant de programmes de rétablissement et de réadaptation plus efficaces. Actuellement, les personnes ayant survécu à un AVC rencontrent souvent des difficultés importantes pour recouvrer leurs fonctions motrices et cognitives perdues, ce qui entraîne des hospitalisations prolongées, une augmentation des coûts médicaux et une diminution de la qualité de vie. Face au vieillissement de la population mondiale et à l'augmentation des taux d'incidence des AVC, il est urgent de proposer des services de réadaptation améliorés, adaptés aux besoins individuels des personnes ayant survécu à un AVC. En développant ces services, les prestataires de soins et les organismes payeurs peuvent répondre à la demande non satisfaite de soins complets et personnalisés, ce qui se traduit par de meilleurs résultats pour les patients, une réduction des coûts de santé et une plus grande satisfaction des patients.

Par exemple,

En avril 2023, selon un article publié par le MDPI, les pays développés s'efforcent de proposer des services de réadaptation aux patients victimes d'AVC. La réadaptation physique peut réduire ou prévenir les complications connues chez les patients victimes d'AVC tout en améliorant leur qualité de vie. Les thérapeutes choisissent les interventions en fonction des déficiences, des limitations d'activité et des objectifs de rétablissement.

Contraintes/Défis

- Coût élevé du diagnostic

Les maladies cardiaques et les accidents vasculaires cérébraux (AVC) sont l'un des principaux facteurs de l'augmentation de la mortalité mondiale au fil des ans. L'AVC figure parmi les maladies chroniques les plus coûteuses. Plus de 868 000 Américains décèdent chaque année des suites d'une maladie cardiaque ou d'un AVC, soit un tiers de tous les décès. Avec l'augmentation de l'incidence des AVC, le coût du diagnostic et du traitement a augmenté au fil des ans, ce qui constitue le principal frein.

La majorité des patients souffrent non seulement d'invalidités permanentes qui affectent leurs moyens de subsistance, mais ont également un impact économique considérable sur la société. Le coût du diagnostic a également augmenté avec l'essor des technologies.

Par exemple,

Selon l'Agence pour la recherche et la qualité des soins de santé, l'admission hospitalière moyenne pour un accident vasculaire cérébral ischémique (qui comprend le diagnostic et le séjour) est de 5,6 jours à 9 100 USD par séjour, et pour un accident vasculaire cérébral hémorragique, elle est de 8,4 jours à 19 500 USD par séjour.

- Augmentation des rappels de produits

Les professionnels utilisent une large gamme d'appareils de diagnostic des accidents vasculaires cérébraux (AVC) pour réaliser diverses interventions sur des patients de différents âges. Par conséquent, les effets secondaires et les complications liés à leur utilisation peuvent entraîner de graves préjudices pour les patients.

Ces dispositifs et produits de diagnostic sont également très coûteux et très risqués, et une défaillance potentielle peut avoir de graves conséquences pour le patient. Par conséquent, ils sont strictement réglementés et rappelés pour la sécurité des patients.

Par exemple,

Le produit de la société Neusoft Medical Systems Co., Ltd., le système de scanner CT multi-coupes NeuViz 64, qui est un système de scanner CT multi-coupes utilisé comme système de radiographie par tomodensitométrie du corps entier comportant un tube à rayons X à rotation continue et un réseau de détecteurs, a été rappelé par la FDA en raison d'une erreur logicielle dans le système.

Ce rapport de marché détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Portée du marché des accidents vasculaires cérébraux

Le marché est divisé en cinq segments notables selon le type, le diagnostic et le traitement, le sexe, l'utilisateur final et le canal de distribution. La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Taper

- accident vasculaire cérébral ischémique

- Thrombotique (thrombose cérébrale)

- Embolie (embolie cérébrale)

- accident vasculaire cérébral hémorragique

- Hémorragie sous-arachnoïdienne

- Hémorragie intracérébrale

- Accident ischémique transitoire (AIT)

Diagnostic et traitement

- Traitement

- Médicament

- Par classe

- Médicaments contre la tension artérielle

- Inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

- Ramipril

- Lisinopril

- Énalapril

- Périndopril

- Autre

- diurétiques thiazidiques

- Indapamide

- Bendrofluméthiazide

- Spironolactone

- Amiloride

- Autre

- Inhibiteurs des canaux calciques

- Amlodipine

- Nifédipine

- Vérapamil

- Nicardipine

- Félodipine

- Nimodipine

- Autre

- Bêta-bloquants

- Aténolol

- Bisoprolol

- Labétolol

- Autres

- Alpha-bloquants

- Doxazosine

- Autres

- Autres

- Inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

- médicaments antiplaquettaires

- Aspirine

- Clopidogrel

- Dipyridamole

- Ticlopidine

- Autres

- Anticoagulants

- Warfarine

- Apixaban

- Dabigatran

- Héparine

- Rivaroxaban

- Autre

- Activateur tissulaire du plasminogène (TPA)

- Alteplase

- Ténéctéplase

- Rétéplase

- Anistréplase

- Autre

- Statines

- Atorvastatine

- Simvastatine

- Lovastatine

- Rosuvastatine

- Fluvastatine

- Pravastatine

- Pitavastatine

- Autres

- Vitamine K

- Médicaments de soutien

- Compléments alimentaires

- Antipyrétiques

- Autres

- Médicaments contre la tension artérielle

- Par type de médicament

- De marque

- Activase

- Édobaxan

- Coumadin

- Héparine Léo

- Duoplavine

- Aggrenox

- Rétavase

- Jantoven

- Cathflo

- Autre

- De marque

- Générique

- Par voie d'administration

- Oral

- Comprimé

- Capsules

- Autres

- Parentérale

- Intraveineux

- Sous-cutané

- Autres

- Oral

- Par mode d'achat

- Ordonnance

- En vente libre (OTC)

- Par type de thérapie

- Thérapie combinée

- Monothérapie

- Par voie d'administration

- Chirurgie

- Bobines emboliques

- Cathéters d'aspiration

- Récupérateur de stent

- Coupe chirurgicale

- Autres

- Thérapie des autres

- physiothérapie

- Ergothérapie

- orthophonie

- Autres

- Par classe

- Diagnostic

- Test d'imagerie

- Tomodensitométrie (TDM)

- Imagerie par résonance magnétique (IRM)

- Échographie carotidienne

- Angiographie cérébrale

- Analyse de sang

- Échocardiogramme

- Ponction lombaire

- Autres

- Test d'imagerie

- Médicament

Genre

- Femelle

- Mâle

Utilisateur final

- Hôpitaux et cliniques

- Cliniques spécialisées

- Centre de chirurgie ambulatoire

- Soins à domicile

- Laboratoires

- Autres

Canal de distribution

- Direct

- Vente au détail

- En ligne

Analyse régionale du marché des accidents vasculaires cérébraux

Le marché est analysé et des informations sur la taille du marché et les tendances sont fournies par type, diagnostic et traitement, sexe, utilisateur final et canal de distribution comme référencé ci-dessus.

Les pays couverts par le marché sont les États-Unis, le Canada et le Mexique

Les États-Unis devraient dominer le marché des AVC et connaître la croissance la plus rapide, grâce à une charge de morbidité élevée, à l'urbanisation et à l'élargissement de l'accès aux diagnostics et aux traitements. L'attention portée par le gouvernement aux MNT et les investissements du secteur privé accélèrent la croissance du marché.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques nord-américaines, ainsi que les difficultés rencontrées face à la concurrence forte ou faible des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales, sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des accidents vasculaires cérébraux

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Amérique du Nord, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des accidents vasculaires cérébraux opérant sur le marché sont :

- Bristol-Myers Squibb Company (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

- Sanofi (France)

- Johnson & Johnson Services, Inc. (États-Unis)

- Bayer AG (Allemagne)

- Sandoz AG (Suisse)

- Pfizer Inc. (États-Unis)

- Medtronic (Irlande)

- Abbott (États-Unis)

- Viatris Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Penumbra, Inc. (États-Unis)

- GLENMARK PHARMACEUTICALS LTD (Inde)

- Fresenius SE & Co. KGaA (Allemagne)

- Teva Pharmaceuticals USA, Inc. (Israël)

- Lupin (Inde)

- Amneal Pharmaceuticals LLC (États-Unis)

Dernières évolutions du marché des accidents vasculaires cérébraux

- En juillet 2023, Roche a annoncé un nouveau partenariat avec Alnylam pour le développement et la commercialisation du zilebesir, un traitement expérimental par ARN interférent actuellement en phase II pour le traitement de l'hypertension artérielle. Cette collaboration allie l'expérience éprouvée d'Alnylam en matière de traitement par ARN interférent à la portée commerciale mondiale de Roche, à son engagement en faveur de l'innovation et à sa volonté de transformer le quotidien des patients atteints de maladies cardiovasculaires graves.

- En septembre 2020, Daiichi Sankyo Company Limited a annoncé avoir déposé une demande complémentaire au Japon pour l'extension de l'autorisation de mise sur le marché de l'anticoagulant edoxaban (benzoate d'edoxaban hydraté) chez les patients âgés présentant une régurgitation non valvulaire et des saignements sévères. Risque. Cette demande s'appuie sur les résultats d'un essai clinique japonais de phase III (essai ELDERCARE-AF) mené auprès de 984 patients atteints de fibrillation atriale non valvulaire, âgés d'au moins 80 ans, présentant un risque hémorragique élevé et ne répondant pas aux autres traitements anticoagulants disponibles. Daiichi Sankyo prévoit de contribuer au traitement des patients âgés atteints de fibrillation atriale non valvulaire en proposant une nouvelle option thérapeutique.

- En juillet 2022, Sandoz, premier fabricant mondial de génériques et de biosimilaires, a annoncé un investissement d'environ 90 millions de dollars américains dans son usine de Ljubljana, en Slovénie, afin d'y établir son centre de développement biopharmaceutique d'ici 2026. Grâce à cet investissement, le site de Ljubljana deviendra l'un des plus importants sites de développement de produits biosimilaires de Sandoz. Ce nouveau bureau entraînera la création d'environ 200 nouveaux emplois à temps plein et renforcera les capacités de l'entreprise en matière de développement de biosimilaires et de produits pharmaceutiques.

- En janvier 2023, Penumbra, Inc., une entreprise de santé spécialisée dans les thérapies innovantes, a annoncé l'approbation et le lancement par la Food and Drug Administration (FDA) américaine de Lightning Flash, le système de thrombectomie mécanique le plus avancé et le plus puissant du marché. Lightning Flash intègre la nouvelle technologie d'aspiration intelligente Lightning de Penumbra, qui intègre désormais deux algorithmes de détection de caillots. Associé à une technologie de cathéter innovante, le Lightning Flash est conçu pour éliminer rapidement les gros caillots sanguins, notamment ceux liés à l'embolie veineuse et à l'embolie pulmonaire (EP). Ce lancement permettra à l'entreprise d'élargir son portefeuille de produits grâce à la traçabilité exceptionnelle des résultats avancés de cette nouvelle technologie et à sa capacité unique à différencier le sang circulant des caillots.

- En août 2023, Lupin a annoncé le lancement de Jeet, un programme de soutien aux patients dédié à la santé cardiaque. Ce lancement coïncide avec le 77e anniversaire de l'Indépendance de l'Inde, symbole de la libération du stress lié à la maladie et du chemin vers une vie plus heureuse et plus saine. Jeet devient un partenaire de confiance en matière de soins cardiovasculaires en offrant divers avantages tels que des économies, une assistance médicale, des rappels de prise de médicaments et un soutien au mode de vie. Jeet propose une approche holistique pour améliorer l'expérience des médecins et des patients en sensibilisant davantage aux maladies cardiovasculaires et à leurs comorbidités. L'application comprend des fonctionnalités conçues pour encourager un mode de vie plus sain et préserver la santé cardiaque.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 LIMITATIONS

1.4 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE COURBE DE LIGNE DE VIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 LES CINQ FORCES DE PORTER

5 MARCHÉ NORD-AMÉRICAIN DES AVC, CADRE RÉGLEMENTAIRE

5.1 RÉGLEMENTATION AUX ÉTATS-UNIS

5.2 RÉGLEMENTATION EN EUROPE

5.3 RÉGLEMENTATION EN CHINE

5.4 RÉGLEMENTATION AU JAPON

5.5 RÉGLEMENTATION EN AFRIQUE DU SUD

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 L'AUGMENTATION DE L'INCIDENCE DES AVC ENTRAÎNE UNE DEMANDE DE TRAITEMENTS

6.1.2 AUGMENTATION DU NOMBRE DE PATIENTS SOUFFRANT D'HYPERTENSION ET DE MALADIES CORONARIENNES

6.1.3 L'AUGMENTATION DES POPULATIONS DIABÉTIQUES ET OBÈSES AUGMENTE LES RISQUES D'AVC

6.1.4 LES PROGRÈS DE LA TECHNOLOGIE MÉDICALE AMÉLIORENT LES RÉSULTATS DES SOINS CONTRE LES AVC

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ DU DIAGNOSTIC

6.2.2 AUGMENTATION DU RAPPEL DE PRODUITS

6.3 OPPORTUNITÉS

6.3.1 DÉVELOPPEMENT DE THÉRAPEUTIQUES AVANCÉES POUR LES AVC

6.3.2 EXPANSION DES SERVICES DE RÉADAPTATION APRÈS AVC

6.3.3 TRAITEMENTS INNOVANTS EN COURS DE DÉVELOPPEMENT POUR LE TRAITEMENT DES AVC

6.4 DÉFIS

6.4.1 FAUX DIAGNOSTIC DANS LES AVC

6.4.2 COMPLICATIONS ASSOCIÉES À LA PRISE EN CHARGE DE L'AVC

7 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 Accident vasculaire cérébral ischémique

7.2.1 THROMBOTIQUE (THROMBOSE CÉRÉBRALE)

7.2.2 EMBOLIQUE (EMBOLIE CÉRÉBRALE)

7.3 Accident vasculaire cérébral hémorragique

7.3.1 HÉMORRAGIE SOUS-ARACHNOÏDIENNE

7.3.2 HÉMORRAGIE INTRACÉRÉBRALE

7.4 ATTAQUE ISCHÉMIQUE TRANSITOIRE (AIT)

8 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR SEXE

8.1 APERÇU

8.2 FEMME

8,3 HOMME

9 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR DIAGNOSTIC ET TRAITEMENT

9.1 APERÇU

9.2 TRAITEMENT

9.2.1 PAR TYPE DE TRAITEMENT

9.2.1.1 MÉDICAMENTS

9.2.1.1.1 MÉDICAMENTS, PAR CLASSE

9.2.1.1.1.1 MÉDICAMENTS CONTRE LA TENSION ARTÉRIELLE

9.2.1.1.1.1.1 INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE (ECA)

9.2.1.1.1.1.2 RAMIPRIL

9.2.1.1.1.1.3 LISINOPRIL

9.2.1.1.1.1.4 ÉNALAPRIL

9.2.1.1.1.1.5 PÉRINDOPRIL

9.2.1.1.1.1.6 AUTRE

9.2.1.1.1.2 DIURÉTIQUES THIAZIDIQUES

9.2.1.1.1.2.1 INDAPAMIDE

9.2.1.1.1.2.2 BENDROFLUMÉTHIAZIDE

9.2.1.1.1.2.3 SPIRONOLACTONE

9.2.1.1.1.2.4 AMILORIDE

9.2.1.1.1.2.5 AUTRE

9.2.1.1.1.3 BLOQUEURS DES CANAUX CALCIQUES

9.2.1.1.1.3.1 AMLODIPINE

9.2.1.1.1.3.2 NIFÉDIPINE

9.2.1.1.1.3.3 VÉRAPAMIL

9.2.1.1.1.3.4 NICARDIPINE

9.2.1.1.1.3.5 FÉLODIPINE

9.2.1.1.1.3.6 NIMODIPINE

9.2.1.1.1.3.7 AUTRES

9.2.1.1.1.4 BÊTA-BLOQUANTS

9.2.1.1.1.4.1 ATÉNOLOL

9.2.1.1.1.4.2 BISOPROLOL

9.2.1.1.1.4.3 LABÉTOLOL

9.2.1.1.1.4.4 AUTRES

9.2.1.1.1.5 ALPHA-BLOQUANTS

9.2.1.1.1.5.1 DOXAZOSINE

9.2.1.1.1.5.2 AUTRES

9.2.1.1.1.6 AUTRES

9.2.1.1.1.7 MÉDICAMENTS ANTIPLAQUETTAIRES

9.2.1.1.1.7.1 ASPIRINE

9.2.1.1.1.7.2 CLOPIDOGREL

9.2.1.1.1.7.3 DIPYRIDAMOLE

9.2.1.1.1.7.4 TICLOPIDINE

9.2.1.1.1.7.5 AUTRES

9.2.1.1.1.8 ANTICOAGULANTS

9.2.1.1.1.8.1 WARFARINE

9.2.1.1.1.8.2 APIXABAN

9.2.1.1.1.8.3 DABIGATRAN

9.2.1.1.1.8.4 HÉPARINE

9.2.1.1.1.8.5 RIVAROXABAN

9.2.1.1.1.8.6 AUTRES

9.2.1.1.1.9 ACTIVATEUR TISSULAIRE DU PLASMINOGÈNE (TPA)

9.2.1.1.1.9.1 ALTEPLASE

9.2.1.1.1.9.2 TÉNECTÉPLASE

9.2.1.1.1.9.3 RÉTÉPLASE

9.2.1.1.1.9.4 ANISTREPLASE

9.2.1.1.1.9.5 AUTRES

9.2.1.1.1.10 STATINES

9.2.1.1.1.10.1.1 ATORVASTATINE

9.2.1.1.1.10.1.2 SIMVASTATINE

9.2.1.1.1.10.1.3 LOVASTATINE

9.2.1.1.1.10.1.4 ROSUVASTATINE

9.2.1.1.1.10.1.5 FLUVASTATINE

9.2.1.1.1.10.1.6 PRAVASTATINE

9.2.1.1.1.10.1.7 PITAVASTATINE

9.2.1.1.1.10.1.8 AUTRES

9.2.1.1.1.11 VITAMINE K

9.2.1.1.1.12 MÉDICAMENTS DE SOUTIEN

9.2.1.1.1.12.1 COMPLÉMENTS NUTRITIONNELS

9.2.1.1.1.12.2 ANTIPYRÉTIQUES

9.2.1.1.1.12.3 AUTRES

9.2.1.1.2 MÉDICAMENTS, PAR TYPE DE MÉDICAMENT

9.2.1.1.2.1 MARQUE

9.2.1.1.2.1.1 ACTIVASE

9.2.1.1.2.1.2 EDOBAXAN

9.2.1.1.2.1.3 COUMADINE

9.2.1.1.2.1.4 HÉPARINE LEO

9.2.1.1.2.1.5 DUOPLAVIN

9.2.1.1.2.1.6 AGGRENOX

9.2.1.1.2.1.7 RETAVASE

9.2.1.1.2.1.8 JANTOVEN

9.2.1.1.2.1.9 CATHFLO

9.2.1.1.2.1.10 AUTRE

9.2.1.1.2.2 GÉNÉRIQUE

9.2.1.1.3 MÉDICAMENT, PAR VOIE D'ADMINISTRATION

9.2.1.1.3.1 ORALE

9.2.1.1.3.1.1 COMPRIMÉ

9.2.1.1.3.1.2 CAPSULES

9.2.1.1.3.1.3 AUTRES

9.2.1.1.3.2 PARENTÉRALE

9.2.1.1.3.2.1 INTRAVEINEUSE

9.2.1.1.3.2.2 SOUS-CUTANÉ

9.2.1.1.3.3 AUTRES

9.2.1.1.4 MÉDICAMENTS, PAR MODE D'ACHAT

9.2.1.1.4.1 ORDONNANCE

9.2.1.1.4.2 VENTE LIBRE (OTC)

9.2.1.1.5 MÉDICAMENTS, PAR TYPE DE THÉRAPIE

9.2.1.1.5.1 THÉRAPIE COMBINÉE

9.2.1.1.5.2 MONOTHÉRAPIE

9.2.1.2 CHIRURGIE

9.2.1.2.1 BOBINES EMBOLIQUES

9.2.1.2.2 CATHÉTERS D'ASPIRATION

9.2.1.2.3 DISPOSITIF DE RÉCUPÉRATION DE STENT

9.2.1.2.4 CLIPPING CHIRURGICAL

9.2.1.2.5 AUTRES

9.2.1.3 AUTRES THÉRAPIES

9.2.1.3.1 PHYSIOTHÉRAPIE

9.2.1.3.2 ERGOTHÉRAPIE

9.2.1.3.3 Orthophonie

9.2.1.3.4 AUTRES

9.3 DIAGNOSTIC

9.3.1 TEST D'IMAGERIE

9.3.1.1 TOMODENSITOMÉTRIE (TDM)

9.3.1.2 IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM)

9.3.1.3 ÉCHOGRAPHIE CAROTIDIENNE

9.3.1.4 ANGIOGRAMME CÉRÉBRAL

9.3.2 TEST SANGUIN

9.3.3 ÉCHOCARDIOGRAMME

9.3.4 PONCTION LOMBAIRE

9.3.5 AUTRES

10 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

10.1 APERÇU

10.2 DIRECT

10.3 VENTE AU DÉTAIL

10.4 EN LIGNE

11 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX ET CLINIQUES

11.3 CLINIQUES SPÉCIALISÉES

11.4 CENTRE CHIRURGICAL AMBULATOIRE

11.5 SOINS À DOMICILE

11.6 LABORATOIRES

11.7 AUTRES

12 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR RÉGION

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

13 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14 ANALYSE SWOT

15 PROFILS D'ENTREPRISE

15.1 SOCIÉTÉ BRISTOL-MYERS SQUIBB

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.2 F. HOFFMANN-LA ROCHE LTD

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTION RÉCENTE

15.3 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTION RÉCENTE

15.4 DAIICHI SANKYO COMPANY, LIMITÉE

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTION RÉCENTE

15,5 SANOFI

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.5.4 PORTEFEUILLE DE PRODUITS

15.6 ABBOTT

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTION RÉCENTE

15.7 AMNEAL PHARMACEUTICALS LLC

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTION RÉCENTE

15.8 ASTRAZENECA

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 ÉVOLUTION RÉCENTE

15,9 BAYER AG

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTION RÉCENTE

15.1 FRESENIUS SE & CO. KGAA

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTION RÉCENTE

15.11 GLENMARK PHARMACEUTICALS LTD.

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTION RÉCENTE

15.12 JOHNSON & JOHNSON SERVICES, INC.

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTION RÉCENTE

15.13 LUPIN

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTION RÉCENTE

15.14 MEDTRONIC

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 ÉVOLUTION RÉCENTE

15.15 PENUMBRA, INC.

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ÉVOLUTION RÉCENTE

15.16 PFIZER INC.

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 ÉVOLUTION RÉCENTE

15.17 SANDOZ AG

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 ÉVOLUTION RÉCENTE

15.18 TEVA PHARMACEUTICALS USA, INC.

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 ÉVOLUTION RÉCENTE

15.19 VIATRIS INC.

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 ÉVOLUTION RÉCENTE

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 2 AVC ISCHÉMIQUE SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 AVC ISCHÉMIQUE SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 AVC HÉMORRAGIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TRAITEMENTS DE L'AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 AVC HÉMORRAGIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ DES ACTE ISCHÉMIQUES TRANSITOIRES (AIT) EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 FEMMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SOINS CONTRE LES AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 HOMMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SOINS CONTRE LES AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR DIAGNOSTIC ET TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 TRAITEMENT DES AVC EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 TRAITEMENT DES AVC EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MÉDICAMENTS CONTRE LA TENSION ARTÉRIELLE SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE (ECA) SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 DIURÉTIQUES THIAZIDIQUES SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 BLOQUANTS CALCIQUES SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 BÊTA-BLOQUANTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 ALPHA-BLOQUANTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MÉDICAMENTS ANTIPLAQUETTAIRES SUR LE MARCHÉ NORD-AMÉRICAIN CONTRE LES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 ANTICOAGULANTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 ACTIVATEUR DE PLASMINOGÈNE TISSULAIRE (TPA) SUR LE MARCHÉ DE L'AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 STATINES SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MÉDICAMENTS DE SOUTIEN SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES AVC, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DES SOINS ORAUX EN AMÉRIQUE DU NORD POUR LES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DES TRAITEMENTS PARENTÉRAUX EN AMÉRIQUE DU NORD POUR LES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR MODE D'ACHAT, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE DE THÉRAPIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ DE LA CHIRURGIE DE L'AVC EN AMÉRIQUE DU NORD, PAR TYPE D'INSTRUMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 AUTRES THÉRAPIES SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DU DIAGNOSTIC DES AVC EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 DIAGNOSTIC DES AVC EN AMÉRIQUE DU NORD, PAR TYPE DE DIAGNOSTIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ DES TESTS D'IMAGERIE SUR LES AVC EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DES SOINS DIRECTS CONTRE LES AVC EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 VENTE AU DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DES TRAITEMENTS EN LIGNE POUR LES AVC EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 HÔPITAUX ET CLINIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 CLINIQUES SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 CENTRE DE CHIRURGICALITÉ AMBULATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 SOINS À DOMICILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 LABORATOIRES NORD-AMÉRICAINS SUR LE MARCHÉ DES AVC, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 AUTRES MARCHÉS DE L'AVC EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 ACCIDENT VASCULAIRE CÉRÉBRAL ISCHÉMIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 AVC HÉMORRAGIQUE SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DES TRAITEMENTS D'AVC EN AMÉRIQUE DU NORD, PAR DIAGNOSTIC ET TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 TRAITEMENT DES AVC EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MÉDICAMENTS CONTRE LA TENSION ARTÉRIELLE SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE (ECA) SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 DIURÉTIQUES THIAZIDIQUES SUR LE MARCHÉ NORD-AMÉRICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 BLOQUEURS DES CANAUX CALCIQUES SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 BÊTA-BLOQUANTS SUR LE MARCHÉ NORD-AMÉRICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 ALPHA-BLOQUANTS SUR LE MARCHÉ NORD-AMÉRICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MÉDICAMENTS ANTIPLAQUETTAIRES SUR LE MARCHÉ NORD-AMÉRICAIN CONTRE LES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 ANTICOAGULANTS SUR LE MARCHÉ NORD-AMÉRICAIN DES TRAITEMENTS CONTRE LES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 ACTIVATEUR DE PLASMINOGÈNE TISSULAIRE (TPA) SUR LE MARCHÉ DE L'AVC EN AMÉRIQUE DU NORD, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 STATINES SUR LE MARCHÉ NORD-AMÉRICAIN DES TRAITEMENTS CONTRE LES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MÉDICAMENTS DE SOUTIEN SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARQUES NORD-AMÉRIQUE SUR LE MARCHÉ DES AVC, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ NORD-AMÉRICAIN DES SOINS ORAUX POUR AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ NORD-AMÉRICAIN DES TRAITEMENTS PARENTÉRAUX POUR LES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR MODE D'ACHAT, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MÉDICAMENTS SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE DE THÉRAPIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DE LA CHIRURGIE DE L'AVC EN AMÉRIQUE DU NORD, PAR TYPE D'INSTRUMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 AUTRES THÉRAPIES SUR LE MARCHÉ DE L'AVC EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 DIAGNOSTIC DES AVC EN AMÉRIQUE DU NORD, PAR TYPE DE DIAGNOSTIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 TESTS D'IMAGERIE SUR LE MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ NORD-AMÉRICAIN DES AVC, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 79 MARCHÉ DES AVC EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 ACCIDENT VASCULAIRE MÉDICAL ISCHÉMIQUE SUR LE MARCHÉ DE L'AVC AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 ACCIDENT VASCULAIRE CÉRÉBRAL HÉMORRAGIQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DES TRAITEMENTS D'AVC AUX ÉTATS-UNIS, PAR DIAGNOSTIC ET TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 TRAITEMENT DES AVC AUX ÉTATS-UNIS, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MÉDICAMENTS SUR LE MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MÉDICAMENTS CONTRE LA TENSION ARTÉRIELLE SUR LE MARCHÉ AVC AUX ÉTATS-UNIS, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE (ECA) SUR LE MARCHÉ AMÉRICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 DIURÉTIQUES THIAZIDIQUES SUR LE MARCHÉ AMÉRICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 BLOQUEURS DES CANAUX CALCIQUES SUR LE MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 BÊTA-BLOQUANTS SUR LE MARCHÉ AVC AUX ÉTATS-UNIS, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 ALPHA-BLOQUANTS SUR LE MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MÉDICAMENTS ANTIPLAQUETTAIRES SUR LE MARCHÉ AVC AUX ÉTATS-UNIS, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 ANTICOAGULANTS AMÉRICAINS SUR LE MARCHÉ DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 ACTIVATEUR DE PLASMINOGÈNE TISSULAIRE (TPA) SUR LE MARCHÉ DE L'AVC AUX ÉTATS-UNIS, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 STATINES AMÉRICAINES SUR LE MARCHÉ DES TRAITEMENTS CONTRE LES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MÉDICAMENTS DE SOUTIEN SUR LE MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MÉDICAMENTS SUR LE MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 MARQUES AMÉRICAINES SUR LE MARCHÉ DES AVC, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MÉDICAMENTS SUR LE MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ AMÉRICAIN DES TRAITEMENTS ORAUX POUR L'AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ AMÉRICAIN DES TRAITEMENTS PARENTÉRAUX POUR LES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MÉDICAMENTS SUR LE MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR MODE D'ACHAT, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MÉDICAMENTS SUR LE MARCHÉ DES AVC AUX ÉTATS-UNIS, PAR TYPE DE THÉRAPIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 CHIRURGIE AMÉRICAINE SUR LE MARCHÉ DE L'AVC, PAR TYPE D'INSTRUMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 AUTRES THÉRAPIES SUR LE MARCHÉ DE L'AVC AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 DIAGNOSTIC DES AVC AUX ÉTATS-UNIS, PAR TYPE DE DIAGNOSTIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 TEST D'IMAGERIE AMÉRICAINE SUR LE MARCHÉ DE L'AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DES TRAITEMENTS D'AVC AUX ÉTATS-UNIS, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ AMÉRICAIN DES AVC, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 110 MARCHÉ AMÉRICAIN DES AVC, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 111 MARCHÉ CANADIEN DES AVC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 112 ACCIDENT VASCULAIRE CÉRÉBRAL ISCHÉMIQUE AU CANADA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 113 ACCIDENT VASCULAIRE CÉRÉBRAL HÉMORRAGIQUE AU CANADA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 114 MARCHÉ CANADIEN DES TRAITEMENTS D'AVC, PAR DIAGNOSTIC ET TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 TRAITEMENT DES AVC AU CANADA, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 MÉDICAMENTS SUR LE MARCHÉ CANADIEN DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MÉDICAMENTS CONTRE LA TENSION ARTÉRIELLE SUR LE MARCHÉ CANADIEN DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE (ECA) SUR LE MARCHÉ CANADIEN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 DIURÉTIQUES THIAZIDIQUES SUR LE MARCHÉ CANADIEN DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 BLOQUEURS DES CANAUX CALCIQUES SUR LE MARCHÉ CANAL DE L'AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 BÊTA-BLOQUANTS SUR LE MARCHÉ CANADIEN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 ALPHA-BLOQUANTS SUR LE MARCHÉ CANADIEN DE L'AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MÉDICAMENTS ANTIPLAQUETTAIRES SUR LE MARCHÉ CANADIEN DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 ANTICOAGULANTS SUR LE MARCHÉ CANADIEN DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 ACTIVATEUR DE PLASMINOGÈNE TISSULAIRE (TPA) SUR LE MARCHÉ CANADIEN DE L'AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 STATINES SUR LE MARCHÉ CANADIEN DES TRAITEMENTS CONTRE LES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MÉDICAMENTS DE SOUTIEN SUR LE MARCHÉ CANADIEN DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 MÉDICAMENTS SUR LE MARCHÉ CANADIEN DES AVC, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARQUES CANADIENNES SUR LE MARCHÉ DES AVC, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MÉDICAMENTS SUR LE MARCHÉ CANADIEN DES AVC, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ CANADIEN DES SOINS ORAUX POUR AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ CANADIEN DES TRAITEMENTS PARENTÉRAUX POUR AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MÉDICAMENTS SUR LE MARCHÉ CANADIEN DES AVC, PAR MODE D'ACHAT, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MÉDICAMENTS SUR LE MARCHÉ CANADIEN DES AVC, PAR TYPE DE THÉRAPIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 CHIRURGIE CANADIENNE SUR LE MARCHÉ DE L'AVC, PAR TYPE D'INSTRUMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 AUTRES THÉRAPIES SUR LE MARCHÉ CANADIEN DES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ CANADIEN DES DIAGNOSTICS D'AVC, PAR TYPE DE DIAGNOSTIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ CANADIEN DES TESTS D'IMAGERIE POUR LES AVC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 139 MARCHÉ CANADIEN DES TRAITEMENTS D'AVC, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ CANADIEN DES TRAITEMENTS CONTRE LES AVC, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 141 MARCHÉ CANADIEN DES TRAITEMENTS CONTRE LES AVC, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DES AVC AU MEXIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 AVC ISCHÉMIQUE SUR LE MARCHÉ DES AVC AU MEXIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 AVC HÉMORRAGIQUE AU MEXIQUE SUR LE MARCHÉ DES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ MEXICAIN DES AVC, PAR DIAGNOSTIC ET TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 TRAITEMENT DES AVC AU MEXIQUE, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MÉDICAMENTS SUR LE MARCHÉ MEXICAIN DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MÉDICAMENTS CONTRE LA TENSION ARTÉRIELLE SUR LE MARCHÉ MEXICAIN DE L'AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE (ECA) SUR LE MARCHÉ MEXICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 DIURÉTIQUES THIAZIDIQUES SUR LE MARCHÉ MEXICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 BLOQUANTS CALCIQUES SUR LE MARCHÉ MEXICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 BÊTA-BLOQUANTS SUR LE MARCHÉ MEXICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 ALPHA-BLOQUANTS SUR LE MARCHÉ MEXICAIN DE L'AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 MÉDICAMENTS ANTIPLAQUETTAIRES SUR LE MARCHÉ MEXICAIN DE L'AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 ANTICOAGULANTS MEXICAINS SUR LE MARCHÉ DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 ACTIVATEUR TISSULAIRE DU PLASMINOGÈNE (TPA) SUR LE MARCHÉ MEXICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 STATINES SUR LE MARCHÉ MEXICAIN DES AVC, PAR CLASSE, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MÉDICAMENTS DE SOUTIEN SUR LE MARCHÉ MEXICAIN DES AVC, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 MÉDICAMENTS SUR LE MARCHÉ MEXICAIN DES AVC, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 MARQUE MEXIQUE SUR LE MARCHÉ DES AVC, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 MÉDICAMENTS SUR LE MARCHÉ MEXICAIN DES AVC, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ MEXICAIN DES SOINS ORAUX EN CAS D'AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 MARCHÉ MEXICAIN DES TRAITEMENTS PARENTÉRAUX EN CAS D'AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 MÉDICAMENTS CONTRE L'AVC AU MEXIQUE, PAR MODE D'ACHAT, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 MÉDICAMENTS SUR LE MARCHÉ MEXICAIN DES AVC, PAR TYPE DE THÉRAPIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 CHIRURGIE MEXICAINE SUR LE MARCHÉ DE L'AVC, PAR TYPE D'INSTRUMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 AUTRES THÉRAPIES SUR LE MARCHÉ MEXICAIN DE L'AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 DIAGNOSTIC DES AVC AU MEXIQUE, PAR TYPE DE DIAGNOSTIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ MEXICAIN DES TESTS D'IMAGERIE SUR LES AVC, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 MARCHÉ DES AVC AU MEXIQUE, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ MEXICAIN DES AVC, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 172 MARCHÉ MEXICAIN DES AVC, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTREVUES

FIGURE 7 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 9 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DES FOURNISSEURS

FIGURE 10 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 L'AUGMENTATION DE L'INCIDENCE DES AVC FAVORISERA LA DEMANDE DE TRAITEMENTS ET DEVRAIT STIMULER LA CROISSANCE DU MARCHÉ DES AVC EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 12 LE SEGMENT DES AVC ISCHÉMIQUES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES AVC EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 ET 2032

FIGURE 13 RÉSUMÉ DU MARCHÉ DES AVC EN AMÉRIQUE DU NORD

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 FACTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ NORD-AMÉRICAIN DES AVC

FIGURE 16 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR TYPE, 2024

FIGURE 17 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR TYPE, 2025-2032 (EN MILLIERS USD)

FIGURE 18 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR TYPE, TCAC (2025-2032)

FIGURE 19 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 20 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR SEXE, 2024

FIGURE 21 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR SEXE, 2025 À 2032 (EN MILLIERS USD)

FIGURE 22 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR SEXE, TCAC (2025-2032)

FIGURE 23 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR SEXE, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR DIAGNOSTIC ET TRAITEMENT, 2024

FIGURE 25 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR DIAGNOSTIC ET TRAITEMENT, 2025-2032 (EN MILLIERS USD)

FIGURE 26 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR DIAGNOSTIC ET TRAITEMENT, TCAC (2025-2032)

FIGURE 27 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR DIAGNOSTIC ET TRAITEMENT, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 29 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

FIGURE 30 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, TCAC (2025-2032)

FIGURE 31 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 32 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024

FIGURE 33 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2025-2032 (EN MILLIERS USD)

FIGURE 34 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2025-2032)

FIGURE 35 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 36 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : APERÇU (2024)

FIGURE 37 MARCHÉ DES AVC EN AMÉRIQUE DU NORD : PART DES ENTREPRISES EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.