North America Transplant Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

3.21 Billion

USD

5.47 Billion

2025

2033

USD

3.21 Billion

USD

5.47 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 5.47 Billion | |

| % | |

|

Segmentation du marché nord-américain des diagnostics de transplantation, par type de produit (instruments, logiciels et réactifs de diagnostic de transplantation), technologie (tests moléculaires basés sur la PCR et tests moléculaires basés sur le séquençage), type de transplantation (transplantation d'organes solides, de cellules souches, de tissus mous, de moelle osseuse et autres transplantations), application (applications diagnostiques et applications de recherche), utilisateur final (laboratoires de recherche et instituts universitaires, hôpitaux et centres de transplantation, prestataires de services commerciaux et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des diagnostics de transplantation en Amérique du Nord

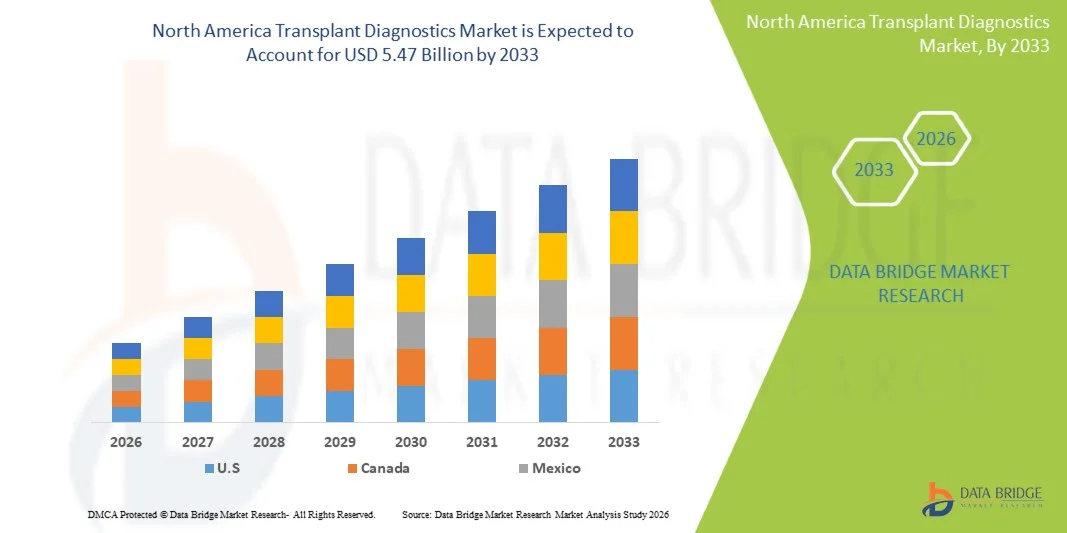

- Le marché nord-américain des diagnostics de transplantation était évalué à 3,21 milliards de dollars américains en 2025 et devrait atteindre 5,47 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,9 % au cours de la période de prévision.

- La croissance du marché est largement tirée par le nombre croissant de transplantations d'organes, la solidité des infrastructures de santé et l'adoption rapide des technologies de diagnostic moléculaire et génétique avancées, qui améliorent la précision et la rapidité de la compatibilité donneur-receveur et du suivi du rejet.

- De plus, la demande croissante de suivi post-transplantation précis et précoce, conjuguée à des cadres de remboursement favorables et à des investissements croissants dans la recherche en transplantation, fait du diagnostic en transplantation un élément essentiel des soins modernes. Ces facteurs convergents accélèrent l'adoption de solutions de diagnostic avancées dans les hôpitaux et les laboratoires de référence, stimulant considérablement la croissance du secteur en Amérique du Nord.

Analyse du marché des diagnostics de transplantation en Amérique du Nord

- Les diagnostics pré-transplantation, qui proposent des tests moléculaires, génétiques et immunologiques pour les greffes d'organes et de tissus, constituent des éléments de plus en plus essentiels des soins modernes en transplantation, tant en milieu hospitalier qu'en laboratoire, en raison de leur rôle dans l'appariement précis donneur-receveur, la détection précoce du rejet de greffe et le suivi post-transplantation.

- La demande croissante de diagnostics de transplantation est principalement alimentée par l'augmentation du nombre de greffes d'organes et de cellules souches, l'adoption croissante des technologies de diagnostic avancées et la sensibilisation accrue des cliniciens et des patients à l'importance d'un suivi précis et rapide pour la réussite de la greffe.

- Les États-Unis ont dominé le marché nord-américain du diagnostic des transplantations avec la plus grande part de revenus (88,7 %) en 2025, grâce à une infrastructure de santé avancée, à l'adoption généralisée des tests moléculaires basés sur la PCR et le séquençage, et à une forte présence d'acteurs majeurs du secteur.

- Le Canada devrait connaître une croissance importante au cours de la période de prévision en raison de l'augmentation des transplantations d'organes, des politiques de santé favorables et de la hausse des investissements dans la recherche diagnostique et les infrastructures de laboratoire.

- Le segment des instruments de diagnostic pour transplantation a dominé le marché nord-américain avec une part de marché de 44,9 % en 2025, grâce à leur rôle essentiel dans la réalisation de tests de haute précision, leur compatibilité avec les analyses moléculaires avancées et la demande croissante des hôpitaux, des instituts de recherche et des prestataires de services commerciaux.

Portée du rapport et segmentation du marché nord-américain des diagnostics de transplantation

|

Attributs |

Aperçu du marché nord-américain des diagnostics de transplantation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des diagnostics de transplantation en Amérique du Nord

« Progrès dans le diagnostic prédictif et moléculaire piloté par l’IA »

- L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique aux tests moléculaires et génétiques constitue une tendance majeure et croissante sur le marché nord-américain du diagnostic des transplantations. Cette intégration permet une prédiction plus précise du rejet de greffe et une meilleure compatibilité donneur-receveur.

- Par exemple, des plateformes spécialisées utilisant l'IA analysent les données d'essais PCR et de séquençage pour prédire la probabilité de rejet d'organe, améliorant ainsi les résultats des patients après la transplantation et permettant une intervention précoce.

- L'intégration de l'IA dans le diagnostic des transplantations permet la reconnaissance de schémas dans de vastes ensembles de données afin de suggérer des thérapies immunosuppressives optimisées et de fournir des alertes prédictives en cas de complications potentielles. Par exemple, des plateformes telles qu'AlloSure et Immucor TruGraf utilisent l'IA pour améliorer la précision du suivi non invasif du rejet.

- L'intégration transparente de l'IA aux logiciels et instruments de diagnostic de transplantation permet aux cliniciens de centraliser le suivi des patients, de gérer les résultats de laboratoire et d'ajuster les protocoles de traitement via une interface unique, améliorant ainsi l'efficacité du flux de travail.

- Cette tendance vers des solutions de diagnostic de transplantation prédictives, basées sur les données et interconnectées, redéfinit fondamentalement les attentes cliniques. Des entreprises comme CareDx et Hologic développent des plateformes de diagnostic améliorées par l'IA pour la surveillance en temps réel des patients transplantés.

- La demande en matière de diagnostics de transplantation basés sur l'IA et intégrant les données croît rapidement dans les hôpitaux, les laboratoires de recherche et les prestataires de services commerciaux, car les cliniciens privilégient de plus en plus la précision, le dépistage précoce et la prise en charge personnalisée des patients.

- Les collaborations entre les entreprises de diagnostic et les fournisseurs de solutions informatiques de santé en nuage se multiplient, facilitant le partage sécurisé et en temps réel des données des patients transplantés entre plusieurs centres de soins pour une meilleure prise de décision.

Dynamique du marché des diagnostics de transplantation en Amérique du Nord

Conducteur

« Augmentation du nombre de transplantations et adoption technologique »

- La prévalence croissante des transplantations d'organes et de cellules souches, associée à l'adoption de diagnostics moléculaires et de séquençage avancés, est un facteur important de la hausse de la demande sur le marché nord-américain.

- Par exemple, en mars 2025, CareDx a lancé une plateforme d'analyse avancée AlloSure pour le suivi non invasif des transplantations rénales, illustrant comment l'innovation stimule la croissance du marché.

- Alors que les cliniciens recherchent de meilleurs résultats pour les patients après une transplantation, les diagnostics de transplantation offrent des solutions de haute précision pour la compatibilité donneur-receveur, la détection précoce du rejet et la surveillance du risque d'infection, offrant un avantage considérable par rapport aux méthodes de test conventionnelles.

- De plus, la prise de conscience croissante de l'importance de diagnostics précis en matière de transplantation et de politiques de soins de santé favorables encourage leur adoption dans les hôpitaux, les centres de transplantation et les laboratoires de recherche.

- La commodité des instruments de diagnostic intégrés, des logiciels et des réactifs pour la surveillance en temps réel, combinée à la tendance croissante des analyses de laboratoire centralisées, favorise l'adoption du diagnostic des transplantations dans les milieux cliniques et de recherche.

- Les progrès rapides des tests de séquençage et des technologies PCR élargissent le champ d'application du diagnostic des transplantations aux types de transplantations rares et complexes, ce qui accroît la demande de tests spécialisés.

- Le financement public et privé de la recherche sur les transplantations et des initiatives en médecine de précision favorise l'adoption généralisée et l'innovation dans les solutions de diagnostic.

Retenue/Défi

« Coûts élevés et complexité réglementaire »

- Le coût élevé des instruments de diagnostic de transplantation avancés, des réactifs et des plateformes basées sur l'IA, ainsi que les exigences réglementaires strictes, constituent un obstacle important à l'expansion du marché en Amérique du Nord.

- Par exemple, la mise en conformité réglementaire des tests moléculaires approuvés par la FDA peut être longue et coûteuse, retardant le lancement des produits et limitant leur adoption par les petits hôpitaux ou laboratoires.

- Relever ces défis exige une navigation prudente dans des cadres réglementaires complexes, une optimisation des coûts et la démonstration d'une efficacité clinique afin d'instaurer la confiance entre les cliniciens et les administrateurs de laboratoire.

- De plus, la couverture de remboursement limitée de certains tests diagnostiques novateurs peut restreindre l'accès, notamment pour le suivi ambulatoire ou les applications axées sur la recherche.

- Bien que les progrès technologiques constants et la baisse des coûts de certaines solutions de diagnostic puissent réduire les obstacles, le surcoût perçu pour les diagnostics de transplantation sophistiqués continue de freiner leur adoption généralisée par les prestataires de soins de santé soucieux de leur budget.

- Les problèmes d'interopérabilité entre les différentes plateformes de diagnostic et les systèmes informatiques hospitaliers peuvent compliquer l'intégration des flux de travail et ralentir l'adoption de nouvelles solutions.

- La pénurie de personnel qualifié formé à l'utilisation des instruments de diagnostic moléculaire et de séquençage de pointe limite davantage le déploiement à grande échelle de ces technologies dans certains contextes cliniques.

Portée du marché des diagnostics de transplantation en Amérique du Nord

Le marché est segmenté en fonction du type de produit, de la technologie, du type de greffe, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché nord-américain du diagnostic des transplantations est segmenté, selon le type de produit, en instruments de diagnostic, logiciels et réactifs. En 2025, le segment des instruments dominait le marché avec une part de revenus de 44,9 %, grâce au rôle crucial de ces instruments dans la réalisation d'analyses moléculaires et de séquençage de haute précision. Les hôpitaux et les centres de transplantation privilégient ces instruments pour un appariement donneur-receveur fiable, la détection précoce du rejet et le suivi régulier des patients transplantés. Ce segment bénéficie des améliorations technologiques continues des plateformes PCR et de séquençage, qui améliorent la précision et réduisent les délais d'exécution. La compatibilité des instruments avec les logiciels prédictifs basés sur l'IA renforce encore leur position dominante. Par ailleurs, l'augmentation du nombre de transplantations d'organes solides et de cellules souches aux États-Unis contribue à une demande soutenue d'instruments de diagnostic. Leur adoption par les laboratoires de recherche et les prestataires de services commerciaux pour le développement d'analyses avancées soutient également la croissance du marché.

Le segment des logiciels de diagnostic de transplantation devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intégration de l'intelligence artificielle et des plateformes de surveillance des patients dans le cloud. Ces solutions logicielles permettent aux cliniciens de suivre les résultats des tests en temps réel, d'anticiper les complications et d'optimiser les traitements immunosuppresseurs. Les hôpitaux et les laboratoires de recherche adoptent de plus en plus des logiciels s'intégrant parfaitement aux instruments et réactifs pour une efficacité accrue. La demande croissante de gestion centralisée des données de transplantation et de diagnostic prédictif stimule cette adoption. Le développement de la télémédecine et des solutions de surveillance à distance accélère encore l'utilisation de ces logiciels. Par ailleurs, les collaborations entre les entreprises de diagnostic et les fournisseurs de services informatiques favorisent le développement et le déploiement de plateformes logicielles innovantes.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en tests moléculaires basés sur la PCR et en tests moléculaires basés sur le séquençage. Le segment des tests moléculaires basés sur la PCR a dominé le marché en 2025 grâce à sa fiabilité éprouvée, sa rapidité d'exécution et sa haute sensibilité pour la détection des marqueurs génétiques liés à la transplantation. Les tests PCR sont largement utilisés dans les laboratoires hospitaliers et les centres de recherche pour les tests de compatibilité donneur-receveur et la surveillance des signes précoces de rejet d'organe. Leur rapport coût-efficacité, comparé aux tests de séquençage, favorise leur adoption. Les hôpitaux privilégient les tests PCR pour le suivi post-transplantation de routine en raison de leur robustesse et de leurs performances cliniques validées. De plus, la bonne maîtrise de ces tests par les cliniciens et les approbations réglementaires établies en font le choix privilégié en Amérique du Nord.

Le segment des analyses moléculaires basées sur le séquençage devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les progrès des technologies de séquençage de nouvelle génération (SNG). Ces analyses permettent un profilage génétique complet, autorisant la détection précise de variants rares et de complications complexes liées aux transplantations. Les laboratoires de recherche et les prestataires de services commerciaux utilisent de plus en plus les analyses de séquençage pour la planification de traitements immunosuppresseurs personnalisés. L'augmentation des investissements dans la médecine de précision et la recherche en génomique aux États-Unis contribue également à cette adoption. L'intégration des analyses basées sur le séquençage aux plateformes prédictives d'IA améliore la prise de décision clinique. Par ailleurs, le développement continu de plateformes de séquençage à haut débit et économiques devrait en élargir l'accessibilité et l'adoption.

- Par type de greffe

Selon le type de greffe, le marché est segmenté en greffes d'organes solides, greffes de cellules souches, greffes de tissus mous, greffes de moelle osseuse et autres greffes. Le segment des greffes d'organes solides a dominé le marché en 2025, détenant la part la plus importante grâce au volume élevé de greffes de rein, de foie et de cœur aux États-Unis. Les hôpitaux et les centres de transplantation privilégient les tests diagnostiques précis pour les receveurs d'organes afin de réduire les complications post-transplantation. La sensibilisation croissante des patients au suivi précoce du rejet et l'augmentation du nombre d'interventions contribuent à une forte demande en instruments et en tests. Le diagnostic des organes solides bénéficie également d'une prise en charge et de recommandations cliniques bien établies. L'adoption généralisée des tests PCR et de séquençage dans le suivi des greffes d'organes renforce encore la position dominante de ce segment sur le marché. Les prestataires de services de diagnostic commerciaux exploitent ce segment pour les tests de routine et le suivi longitudinal des patients.

Le segment de la transplantation de cellules souches devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'essor des applications de thérapie cellulaire et des procédures de transplantation allogénique. Le diagnostic des transplantations de cellules souches exige une compatibilité HLA précise et un suivi post-transplantation afin de prévenir la réaction du greffon contre l'hôte. L'augmentation des investissements dans la médecine régénérative et l'adoption de tests moléculaires avancés par les laboratoires de recherche alimentent l'expansion du marché. L'analyse prédictive des résultats des transplantations de cellules souches, basée sur l'intelligence artificielle, favorise l'adoption d'instruments et de logiciels spécialisés. Par ailleurs, la collaboration croissante entre les instituts de recherche et les prestataires commerciaux pour les essais cliniques accélère la croissance du segment. Le développement de tests de suivi non invasifs pour la transplantation de cellules souches devrait également stimuler davantage l'adoption de ces techniques.

- Sur demande

En fonction de l'application, le marché est segmenté en applications diagnostiques et applications de recherche. Le segment des applications diagnostiques a dominé le marché en 2025, reflétant son utilisation prédominante en milieu clinique pour les tests de compatibilité donneur-receveur et le suivi post-transplantation. Les hôpitaux et les centres de transplantation s'appuient sur ces applications pour garantir le succès des transplantations et prévenir le rejet d'organe. Ce segment bénéficie d'une forte orientation vers l'amélioration des résultats pour les patients, de l'intégration avec des plateformes prédictives basées sur l'IA et de tests validés par PCR et séquençage. La forte demande des laboratoires hospitaliers et des centres de transplantation assure une croissance régulière des revenus. Les applications diagnostiques sont également fréquemment utilisées par les laboratoires de services commerciaux réalisant des tests spécialisés en transplantation. Les approbations réglementaires et la prise en charge par les organismes de remboursement renforcent encore sa position dominante.

Le segment des applications de recherche devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans la médecine régénérative, la génomique et l'immunologie. Les instituts de recherche et les laboratoires commerciaux développent des études moléculaires et de séquençage afin d'améliorer les résultats des transplantations. Les applications de recherche intègrent souvent l'IA et l'analyse prédictive, favorisant ainsi l'adoption de logiciels et d'instruments de diagnostic avancés. La collaboration entre les entreprises de biotechnologie et les universités accélère l'innovation. L'augmentation des financements publics et privés pour la recherche sur les transplantations contribue à cette forte croissance. La découverte de biomarqueurs non invasifs et le développement de nouveaux tests stimulent davantage ce segment de recherche.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires de recherche et instituts universitaires, hôpitaux et centres de transplantation, prestataires de services commerciaux et autres. Le segment des hôpitaux et centres de transplantation a dominé le marché en 2025, porté par le volume élevé de transplantations et la nécessité d'un suivi post-transplantation régulier et précis. Les hôpitaux privilégient les instruments de diagnostic, les logiciels et les réactifs pour améliorer la prise en charge des patients et optimiser les flux de travail. Les partenariats établis avec les prestataires de services commerciaux pour les analyses spécialisées renforcent encore la part de marché. L'adoption clinique des tests PCR et de séquençage, ainsi que des plateformes d'intelligence artificielle, consolide la position dominante de ce segment. Aux États-Unis, la conformité réglementaire et la prise en charge des remboursements favorisent une large adoption. Ce segment bénéficie également de l'augmentation du nombre de transplantations d'organes et de cellules souches.

Le segment des laboratoires de recherche et des instituts universitaires devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intérêt croissant pour la biologie de la transplantation, la médecine régénérative et l'immunogénomique. Ces instituts adoptent des plateformes de séquençage avancées, des instruments de PCR et des logiciels d'intelligence artificielle pour leurs applications de recherche. Le financement important de la médecine de précision et les projets collaboratifs avec les entreprises de biotechnologie stimulent cette croissance. L'augmentation des publications et des essais cliniques en diagnostic de transplantation favorise également cette expansion. Les chercheurs utilisent l'analyse prédictive pour la découverte de biomarqueurs et l'optimisation des résultats. Ce segment bénéficie également de subventions publiques et privées qui facilitent l'adoption de technologies de diagnostic de pointe.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en trois catégories : appels d’offres directs, vente au détail et autres. En 2025, le segment des appels d’offres directs dominait le marché, porté par l’approvisionnement en instruments, logiciels et réactifs directement auprès des fabricants ou de distributeurs agréés par les hôpitaux et les centres de transplantation. Ce mode d’approvisionnement garantit la conformité aux normes de qualité, un approvisionnement en grande quantité pour les procédures à haut volume et l’intégration aux systèmes informatiques hospitaliers. Les instruments et réactifs de grande valeur sont souvent achetés par ce biais afin de respecter la réglementation. Les hôpitaux privilégient également l’assistance directe du fournisseur pour l’installation, l’étalonnage et les mises à jour logicielles. Ce segment bénéficie de relations solides avec les fabricants et de contrats de service à long terme.

Le segment des ventes au détail devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'achat en ligne de réactifs de diagnostic, de kits et de petits instruments destinés aux laboratoires de recherche et aux prestataires de services commerciaux. Les plateformes de commerce électronique et les réseaux de distribution facilitent l'accès aux produits spécialisés. L'adoption croissante des kits de recherche à réaliser soi-même et la demande de solutions d'analyse économiques dans les laboratoires universitaires et commerciaux soutiennent également la croissance des ventes au détail. Ce segment bénéficie par ailleurs des lancements de produits rapides et de l'arrivée sur le marché de kits de réactifs innovants. La disponibilité en magasin de kits pré-validés réduit les délais d'approvisionnement et favorise leur adoption par les petites structures.

Analyse régionale du marché des diagnostics de transplantation en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain du diagnostic des transplantations avec la plus grande part de revenus (88,7 %) en 2025, grâce à une infrastructure de santé avancée, à l'adoption généralisée des tests moléculaires basés sur la PCR et le séquençage, et à une forte présence d'acteurs majeurs du secteur.

- Les cliniciens et les hôpitaux de la région accordent une grande importance à la précision, aux capacités de détection précoce et aux informations prédictives fournies par les diagnostics de transplantation, permettant ainsi une meilleure compatibilité donneur-receveur et un suivi post-transplantation plus efficace.

- Cette forte présence sur le marché est renforcée par un écosystème de soins de santé technologiquement avancé, des investissements substantiels dans la recherche et les essais cliniques, ainsi que des cadres de remboursement favorables, faisant du diagnostic de transplantation un élément essentiel des soins modernes en transplantation, tant dans les hôpitaux que dans les laboratoires de recherche et chez les prestataires de services commerciaux.

Analyse du marché américain des diagnostics de transplantation

Le marché américain du diagnostic des transplantations a généré 88,7 % des revenus en Amérique du Nord en 2025, porté par le volume élevé de greffes d'organes et de cellules souches et par des infrastructures de santé de pointe. Les hôpitaux et les centres de transplantation privilégient de plus en plus les solutions de diagnostic moléculaire et de séquençage pour une compatibilité donneur-receveur optimale et la détection précoce du rejet. L'adoption croissante de plateformes prédictives basées sur l'IA et leur intégration aux systèmes d'information de laboratoire dynamisent davantage le marché. Par ailleurs, des financements de recherche importants, des cadres de remboursement favorables et la présence d'entreprises clés du diagnostic aux États-Unis contribuent significativement à son expansion. La demande d'instruments, de réactifs et de logiciels de haute précision, émanant des hôpitaux, des laboratoires de recherche et des prestataires de services, continue de consolider la croissance du marché.

Aperçu du marché canadien des diagnostics de transplantation

Le marché canadien des diagnostics de transplantation devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des transplantations d'organes et de cellules souches et par une sensibilisation accrue aux diagnostics de précision. Les hôpitaux et les centres de transplantation s'attachent à mettre en œuvre des analyses moléculaires et de séquençage avancées afin d'améliorer les résultats pour les patients et de minimiser les complications post-transplantation. Des politiques de santé favorables, le développement de la recherche et les investissements dans les infrastructures de laboratoire contribuent à cette adoption. De plus, l'intégration de plateformes de diagnostic basées sur l'intelligence artificielle et d'analyses prédictives améliore la prise de décision clinique. L'adoption des diagnostics de transplantation progresse également dans les laboratoires de recherche et les établissements d'enseignement supérieur canadiens, soutenant ainsi la croissance à long terme du marché. La demande de diagnostics fiables et de haute précision, tant pour les applications cliniques que pour la recherche, devrait continuer à stimuler cette expansion.

Analyse du marché mexicain des diagnostics de transplantation

Le marché mexicain du diagnostic des transplantations connaît une croissance soutenue, portée par l'augmentation des transplantations d'organes et de cellules souches, l'amélioration des infrastructures de santé et une meilleure connaissance des solutions de diagnostic avancées. Les hôpitaux et les centres de transplantation adoptent progressivement les tests PCR et de séquençage pour une compatibilité donneur-receveur optimale et un suivi post-transplantation efficace. Les initiatives gouvernementales visant à améliorer la prise en charge des transplantations et le financement des laboratoires d'analyses médicales soutiennent le développement du marché. Les laboratoires de recherche et les instituts universitaires utilisent de plus en plus le diagnostic moléculaire et les logiciels prédictifs basés sur l'IA pour la recherche en transplantation et les études cliniques. L'augmentation des investissements dans la numérisation des soins de santé et la médecine de précision stimule davantage l'adoption du marché. Le développement du secteur privé de la santé au Mexique et les partenariats avec des entreprises internationales de diagnostic facilitent l'accès aux technologies de diagnostic avancées.

Part de marché des diagnostics de transplantation en Amérique du Nord

Le secteur du diagnostic des transplantations en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- CareDx, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Abbott (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- BD (États-Unis)

- QIAGEN (Pays-Bas)

- Immucor, Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- Omixon Ltd. (Hongrie)

- Eurofins Scientifique (Luxembourg)

- Natera, Inc. (États-Unis)

- Luminex Corporation (États-Unis)

- BioGenuix Medsystems (États-Unis)

- GenDx (Pays-Bas)

- Linkage Biosciences, Inc. (États-Unis)

- Takara Bio Inc. (Japon)

- Biofortuna Limited (Royaume-Uni)

- Eurofins Transplant Genomics (Luxembourg)

- Quest Diagnostics (États-Unis)

Quels sont les développements récents sur le marché nord-américain du diagnostic des transplantations ?

- En novembre 2025, CareDx a annoncé le lancement du test HistoMap Kidney, qui utilise le profilage de l'expression génique pour caractériser objectivement les types de rejet de greffe rénale et améliorer l'interprétation des biopsies.

- En octobre 2025, Thermo Fisher Scientific a lancé le système MMDx Lung, un test de profilage de l'expression génique moléculaire utilisant l'apprentissage automatique pour améliorer la précision de la détection du rejet de greffe pulmonaire et des lésions tissulaires, élargissant ainsi son portefeuille de diagnostics de transplantation sur le marché clinique américain.

- En septembre 2025, Insight Molecular Diagnostics (iMDx) a lancé un registre multicentrique incluant 5 000 patients transplantés rénaux sur une période de trois ans afin de recueillir des données sur son test de rejet de greffe dd-cfDNA, confirmant ainsi ses performances en conditions réelles et validant son algorithme.

- En juillet 2025, CareDx a présenté des données marquantes issues de plus de 40 résumés et 16 communications orales lors du Congrès mondial de la transplantation 2025, et a annoncé le lancement d'AlloSure® Plus, une plateforme de diagnostic basée sur l'IA qui intègre l'analyse de l'ADN acellulaire du donneur pour une prédiction personnalisée du risque de rejet d'organe.

- En juin 2025, iMDx a annoncé des données comparatives positives démontrant que son test dd-cfDNA basé sur la PCR numérique produisait des résultats équivalents aux plateformes NGS dans l'évaluation du rejet de greffe rénale, renforçant ainsi sa stratégie de commercialisation et de soumission aux autorités réglementaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.