North America Ultrasound Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.46 Billion

USD

5.64 Billion

2024

2032

USD

3.46 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 5.64 Billion | |

| % | |

|

North America Ultrasound Imaging Devices Market Segmentation, Par Array Format (Phased Array, Linear Array, Curved Linear Array, etc.), Device Display (Color Ultrasound Devices and Black and White (B/W) Ultrasound Devices), Device Portability (Trolley/Cart-Based Ultrasound Devices, Compact/Handheld Ultrasound Devices, Stationary Ultrasound Devices, and Point of Care Ultrasound Devices), Technology (Diagnostic Ultrasound and Therapeutical Ultrasound), Application (Radiologie/Imagnétisation générale, obstétrique et gynécologie, cardiovasculaire, gastroentérologie, vasculaire, urologique, orthopédique et musculo-squelettique, gestion de la douleur, service d'urgence, soins critiques, etc.), Utilisateur final (Hôpitals, centres chirurgicaux, recherche et académies, centres de maternité, centres de soins ambulatoires, centres de diagnostic, et autres), Distribution Channel (Tender, distributeurs tiers et ventes au détail) - Tendances

Amérique du Nord Appareils d'imagerie par ultrasons Taille du marché

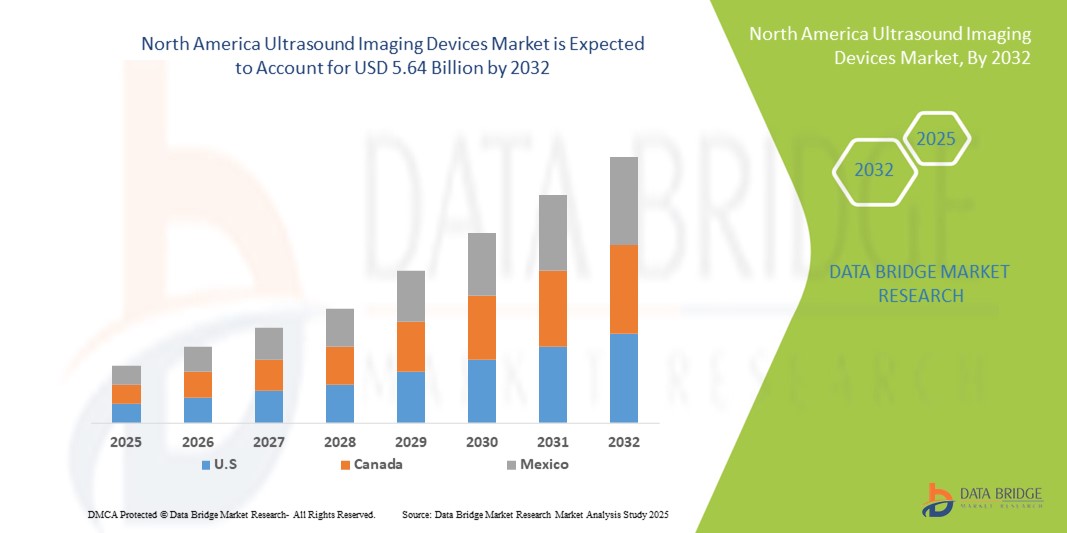

- La taille du marché des appareils d'imagerie par ultrasons en Amérique du Nord a été évaluée à3,46 milliards de dollars en 2024et devrait atteindre5,64 milliards de dollars en 2032, à unTCAC de 6,30%pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, l'augmentation de la population gériatrique et la demande croissante de solutions d'imagerie diagnostique non invasive dans les hôpitaux et les centres de diagnostic

- De plus, des progrès technologiques tels que des appareils portatifs et sans fil à ultrasons, des systèmes d'imagerie intégrés à l'IA et des capacités d'imagerie 3D/4D améliorées conduisent à l'adoption dans les milieux cliniques et au point de soins. Ces facteurs, associés à l'expansion de l'infrastructure de soins de santé et à la sensibilisation accrue à la détection précoce des maladies, accélèrent l'adoption de dispositifs d'imagerie par ultrasons, ce qui stimule considérablement la croissance de l'industrie

Amérique du Nord Appareils d'imagerie par ultrasons Analyse du marché

- Les dispositifs d'imagerie par ultrasons, qui fournissent une imagerie diagnostique non invasive pour un large éventail de conditions médicales, sont des outils de plus en plus essentiels dans les milieux de santé modernes à travers les hôpitaux, les centres de diagnostic et les établissements de point de soins en raison de leurs capacités d'imagerie en temps réel, de leur portabilité et de leur profil de sécurité

- La demande croissante de dispositifs d'imagerie par ultrasons est principalement attribuable à la prévalence croissante des maladies chroniques, à l'augmentation de la population gériatrique et à l'adoption de solutions diagnostiques non invasives et précoces, parallèlement aux progrès technologiques comme l'imagerie assistée par l'IA, les systèmes portables et l'imagerie 3D/4D améliorée.

- Les États-Unis dominent le marché nord-américain des appareils d'imagerie par ultrasons avec la plus grande part de revenus de 79,5 % en 2024, soutenue par une infrastructure de soins de santé de pointe, l'adoption de technologies médicales novatrices et la présence d'acteurs clés du marché, avec une croissance substantielle des déploiements d'ultrasons portables et au point de soins, alimentés par des innovations provenant à la fois de sociétés d'appareils médicaux établies et de startups axées sur l'IA, la connectivité sans fil et les systèmes d'imagerie miniaturisée

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide du marché des appareils d'imagerie par ultrasons en Amérique du Nord au cours de la période de prévision en raison de l'expansion des installations de soins de santé, de l'augmentation des initiatives gouvernementales en matière d'adoption de l'imagerie diagnostique et de la demande croissante de technologies d'imagerie de pointe en milieu urbain et rural.

- Le segment des appareils à ultrasons compacts et portatifs domine le marché nord-américain des appareils à ultrasons avec une part d'environ 43,8 % en 2024, en raison de leur facilité d'utilisation, de leur mobilité et de leur adoption croissante dans les soins d'urgence, les cliniques ambulatoires et les établissements de soins ruraux.

Portée du rapport et segmentation du marché des dispositifs d'imagerie par ultrasons en Amérique du Nord

| Attributs | Amérique du Nord Appareils d'imagerie par ultrasons Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'imagerie par ultrasons en Amérique du Nord

Progrès réalisés par l'IA et l'intégration de l'imagerie 3D/4D

- Une tendance importante et accélérée sur le marché des appareils d'imagerie par ultrasons en Amérique du Nord est l'intégration deintelligence artificielle(AI) et les technologies avancées d'imagerie 3D/4D, qui améliorent la précision du diagnostic, la clarté de l'image et l'efficacité du flux de travail

- Par exemple, Butterfly iQ+ intègre des algorithmes AI pour des mesures automatisées et l'optimisation d'image, améliorant la vitesse de diagnostic et réduisant la dépendance de l'opérateur. De même, GE Healthcare de la série Voluson offre l'imagerie 3D/4D haute résolution pour les applications obstétriques et cardiovasculaires

- L'intégration de l'IA dans les systèmes d'échographie permet de détecter automatiquement les anomalies, de prévoir les diagnostics et d'améliorer l'image. Par exemple, Philips Lumify utilise l'IA pour aider à l'imagerie des points de soins et peut fournir des conseils en temps réel aux cliniciens, améliorant ainsi la prise de décisions cliniques

- L'intégration transparente des appareils à ultrasons avec les systèmes PACS hospitaliers et les plates-formes en nuage facilite la gestion centralisée de l'image, permettant la consultation à distance et le soutien de la télémédecine dans plusieurs installations

- Cette tendance vers des systèmes d'imagerie plus intelligents, précis et connectés redéfinit les attentes cliniques, amenant des fabricants comme Canon Medical Systems à développer des appareils à ultrasons compatibles avec l'IA avec des fonctionnalités telles que l'assistance automatisée au flux de travail et une visualisation 3D/4D améliorée

- La demande de dispositifs à ultrasons d'imagerie évoluée alimentés par l'IA augmente rapidement dans les hôpitaux, les centres de diagnostic et les cliniques externes, les cliniciens privilégiant de plus en plus l'efficacité, l'exactitude et l'amélioration des résultats des patients.

Amérique du Nord Appareils d'imagerie par ultrasons Dynamique du marché

Chauffeur

Demande croissante en raison de la prévalence des maladies chroniques et des diagnostics non invasifs

- La prévalence croissante des maladies chroniques et le besoin croissant de solutions diagnostiques non invasives et en temps réel sont un des principaux moteurs du marché nord-américain des appareils d'imagerie par ultrasons

- Par exemple, en mars 2024, Siemens Healthineers a introduit une plate-forme d'échographie améliorée par l'IA pour la surveillance cardiovasculaire, visant à améliorer la détection précoce des maladies et l'efficacité clinique

- Comme les fournisseurs de soins de santé recherchent des options de diagnostic précoce et de surveillance continue, les appareils d'imagerie par ultrasons offrent des avantages tels que l'imagerie en temps réel, la portabilité et une technologie sûre et non ionisante.

- De plus, l'adoption croissante de l'échographie des points de soins et du chevet dans les hôpitaux et les cliniques ambulatoires fait partie intégrante des processus de soins modernes, améliorant la gestion des patients et réduisant les délais de diagnostic.

- La demande croissante de systèmes d'échographie portables, sans fil et intégrés à l'IA, conjuguée à une sensibilisation accrue des cliniciens et des patients, est à l'origine de la croissance du marché.

- La tendance vers des solutions de diagnostic précoce, de soins centrés sur le patient et d'imagerie non invasive augmente les possibilités pour les fabricants d'innover dans les appareils à ultrasons de niveau hospitalier et de point de soins

Restriction/Défi

Coûts élevés et préoccupations en matière de conformité réglementaire

- Le coût élevé des systèmes d'imagerie ultrasonore de pointe, en particulier les dispositifs à base d'IA et 3D/4D, pose un défi important à l'adoption plus large dans les établissements de soins de santé.

- Par exemple, les appareils à ultrasons haut de gamme de marques telles que GE Healthcare et Philips peuvent coûter plusieurs fois plus cher que les unités portables de base, limitant l'accessibilité pour les cliniques plus petites ou les fournisseurs soucieux du budget

- En outre, le respect des normes réglementaires de la FDA et d'autres autorités sanitaires peut retarder le lancement des produits et augmenter les coûts de développement, créant des obstacles pour les nouveaux arrivants et les technologies innovantes.

- Les fabricants doivent veiller au respect des protocoles de sécurité, d'imagerie et de validation des logiciels, qui peuvent prendre du temps et nécessiter des ressources considérables et ralentir la croissance du marché.

- Alors que les prix des systèmes d'échographie portatifs et des systèmes d'échographie au point de soins diminuent progressivement, la prime pour les dispositifs d'IA et d'imagerie avancés continue de restreindre l'adoption dans les secteurs de soins de santé sensibles aux coûts

- Surmonter ces défis grâce à l'optimisation des coûts, au soutien réglementaire et à la validation robuste des caractéristiques assistées par l'IA sera essentiel pour une croissance soutenue du marché des appareils d'imagerie par ultrasons en Amérique du Nord

Amérique du Nord Appareils d'imagerie par ultrasons Portée du marché

Le marché est segmenté en fonction du format de tableau, de l'affichage des appareils, de la portabilité des appareils, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par format de tableau

Sur la base du format de tableau, le marché nord-américain des appareils d'imagerie par ultrasons est segmenté en tableau échelonné, tableau linéaire, tableau linéaire incurvé, et autres. Le segment des réseaux progressifs a dominé le marché avec la plus grande part des revenus en 2024, en raison de son utilisation généralisée dans l'imagerie cardiaque et vasculaire. Les hôpitaux et les unités de soins cardiaques préfèrent souvent les systèmes à réseaux échelonnés parce qu'ils fournissent l'imagerie à haute résolution des structures mobiles, comme le cœur. L'intégration avancée de l'IA et le traitement en temps réel de l'image améliorent la précision diagnostique et l'efficacité clinique. Le segment bénéficie de la compatibilité avec plusieurs types de transducteurs et outils d'automatisation de workflow. La croissance de la demande dans les milieux de soins d'urgence et critiques renforce encore sa position dominante sur le marché, ce qui en fait le choix privilégié pour les établissements de soins de haut niveau.

Le segment des réseaux linéaires devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par l'adoption croissante de l'imagerie tissulaire musculo-squelettique, vasculaire et superficielle. Les sondes linéaires offrent une résolution supérieure pour les structures peu profondes, ce qui les rend idéales pour les cliniques externes et les applications au point de soins. La croissance est également entraînée par des systèmes d'échographie portables et portatifs, qui utilisent souvent des sondes linéaires en raison de leur conception compacte. L'adoption croissante dans l'imagerie orthopédique, vasculaire et dermatologique favorise une expansion plus rapide. L'intégration à des outils de mesure assistés par l'IA améliore la fiabilité du diagnostic et l'efficacité du workflow. La polyvalence et la facilité d'utilisation des dispositifs linéaires les rendent attrayants pour les plus petits établissements de santé et les unités médicales mobiles.

- Par affichage du périphérique

Sur la base de l'affichage des appareils, le marché nord-américain des appareils d'imagerie par ultrasons est segmenté en appareils d'échographie couleur et en dispositifs d'échographie noir et blanc (B/W). Le segment des appareils à ultrasons couleur détenait la plus grande part du marché en 2024, grâce à leur capacité accrue de visualiser avec précision le flux sanguin et les structures anatomiques. Les hôpitaux et les centres de diagnostic préfèrent l'échographie couleur pour les applications cardiovasculaires, obstétriques et vasculaires. L'analyse de flux assistée par l'IA et l'imagerie 3D/4D soutiennent davantage l'adoption de systèmes d'échographie couleur. Leur plus grande précision diagnostique et leur utilité clinique plus large les rendent indispensables dans les services d'imagerie modernes. Le segment bénéficie également de l'intégration avec le PACS hospitalier et les plateformes de télémédecine. Les progrès technologiques continus dans l'imagerie couleur assurent une domination soutenue du marché.

On s'attend à ce que le segment des appareils à ultrasons B/W soit témoin du TCAC le plus rapide de 2025 à 2032, alimenté par l'adoption croissante dans les cliniques ambulatoires et dans les établissements soucieux du budget. Les appareils B/W sont économiques, portables et adaptés aux besoins d'imagerie de base, en particulier en milieu rural. Leur simplicité et leur faible entretien les rendent idéales pour les unités médicales mobiles et les diagnostics au point de service. La croissance est encore davantage stimulée par la sensibilisation à l'utilité des ultrasons dans les soins primaires et les scénarios d'urgence. Les appareils B/W servent également de point d'entrée aux cliniques qui cherchent à se développer dans les services d'imagerie sans investissement important. L'intégration avec les systèmes d'échographie portatifs et compacts améliore leur adoption dans divers milieux de soins.

- Par portabilité du périphérique

Sur la base de la portabilité de l'appareil, le marché nord-américain des appareils d'imagerie par ultrasons est segmenté en chariot/cart-basé, compact/maintenable, stationnaire et ultrasons au point de soins. Le segment des appareils à ultrasons compacts et portatifs a dominé le marché en 2024 avec une part de marché de 43,8 % en raison de son adoption croissante dans les hôpitaux, les services d'urgence, les cliniques ambulatoires et les établissements de soins à distance. Ces appareils offrent une imagerie en temps réel au chevet du patient, réduisant la dépendance à l'égard des installations d'imagerie centralisées et améliorant les délais de traitement diagnostique. L'intégration avancée de l'IA, la connectivité sans fil et le stockage en nuage améliorent encore leur utilité clinique. La portabilité, la facilité d'utilisation et la rentabilité de ces dispositifs les rendent attrayants pour un large éventail de fournisseurs de soins de santé. Les innovations continues et la demande croissante de diagnostics sur les points de soins renforcent leur domination sur le marché.

On s'attend à ce que le segment des appareils à ultrasons à base de chariots et de chariots enregistre la croissance la plus rapide de 2025 à 2032, en raison des besoins en imagerie de haute performance dans les grands hôpitaux et les centres de diagnostic. Ces systèmes sont préférés pour des flux de travail complets en cardiologie, en radiologie et en obstétrique. La compatibilité multi-transducteurs, les grands écrans d'affichage et les fonctions d'imagerie avancées les rendent adaptés aux examens complexes. Les hôpitaux et les centres chirurgicaux continuent d'investir dans ces systèmes pour une fiabilité et une intégration à long terme avec le PACS. La croissance est également soutenue par des outils d'imagerie et des mesures automatisées permettant d'améliorer l'efficacité clinique. L'adoption croissante dans les départements multi-spécialités accélère l'expansion du segment.

- Par technologie

Sur la base de la technologie, le marché nord-américain des appareils d'imagerie par ultrasons est segmenté en échographie diagnostique et échographie thérapeutique. Le segment des échographies diagnostiques prédominait en 2024, en raison de la demande croissante d'imagerie non invasive à travers la cardiologie, l'obstétrique, la radiologie et d'autres spécialités. Les hôpitaux et les centres d'imagerie s'appuient sur des dispositifs diagnostiques pour les examens de routine, les applications cliniques avancées et la détection précoce des maladies. Les solutions d'imagerie utilisant l'IA améliorent la précision, réduisent la dépendance des opérateurs et facilitent l'analyse en temps réel. L'intégration aux systèmes d'information hospitalière et au PACS améliore encore l'utilité clinique. Haute fiabilité, sécurité et polyvalence des appareils d'échographie diagnostique maintiennent leur leadership sur le marché. Une sensibilisation accrue des cliniciens et des patients aux avantages de l'imagerie non invasive favorise l'adoption continue.

Le segment des ultrasons thérapeutiques devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par l'expansion des applications en physiothérapie, en gestion de la douleur et en distribution ciblée de médicaments. L'adoption croissante dans les centres de réadaptation et de soins ambulatoires est à l'origine de la demande. Les progrès dans les thérapies ultrasoniques ciblées permettent un traitement précis des troubles musculosquelettiques et des tissus mous. L'utilisation de systèmes thérapeutiques portables dans les cliniques et les établissements de soins à domicile favorise une croissance plus rapide du marché. Les innovations continues et l'acceptation clinique croissante de l'échographie contribuent à l'expansion du segment. La possibilité d'un traitement non invasif avec un minimum d'effets secondaires encourage l'adoption.

- Par demande

Sur la base de l'application, le marché nord-américain des appareils d'imagerie par ultrasons est segmenté en radiologie/imagerie générale, obstétrique et gynécologie, cardiovasculaire, gastroentérologie, vasculaire, urologique, orthopédique et musculosquelettique, gestion de la douleur, service d'urgence, soins critiques, etc. Le segment radiologie/imagerie générale a dominé en 2024 en raison de son utilisation intensive dans les diagnostics de routine et l'évaluation multi-organismes dans les hôpitaux et les centres de diagnostic. Les radiologistes préfèrent ces appareils pour la polyvalence, la fiabilité et l'intégration avec des flux de travail d'imagerie avancés. Un débit élevé de patients et le besoin de diagnostics précis renforcent la domination du segment. L'imagerie assistée par l'IA et les solutions basées sur le cloud améliorent l'efficacité des flux de travail. Les innovations technologiques continues et la demande de détection précoce des maladies renforcent encore le leadership du marché.

Le secteur des services d'urgence devrait connaître la croissance la plus rapide de 2025 à 2032, en raison de l'utilisation croissante de systèmes d'échographie au point de soins et portatifs pour le diagnostic rapide des traumatismes, des événements cardiaques et des maladies critiques. L'imagerie assistée par l'IA fournit des mesures automatisées et un soutien décisionnel dans des scénarios sensibles au temps. L'intégration avec les appareils portables et les chariots mobiles facilite les diagnostics de chevet. L'adoption croissante dans les unités de soins critiques et les milieux préhospitaliers favorise la croissance. Le segment bénéficie d'initiatives gouvernementales et d'investissements hospitaliers visant à améliorer les capacités en matière de soins d'urgence. Des solutions d'imagerie portables, rapides et précises favorisent une expansion rapide du marché dans ce segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché nord-américain des appareils d'imagerie par ultrasons est segmenté en hôpitaux, centres chirurgicaux, centres de recherche et universitaires, centres de maternité, centres de soins ambulatoires, centres de diagnostic, etc. Le segment des hôpitaux prédominait en 2024, soutenu par un débit élevé de patients, des besoins d'imagerie avancés et des investissements dans des systèmes ultrasoniques de pointe. Les hôpitaux préfèrent les appareils à ultrasons intégrés assistés par l'IA pour les applications multiministérielles. Leur capacité à gérer des flux de travail d'imagerie à volume élevé renforce la domination du marché. Les grandes installations de soins de santé bénéficient également de l'intégration avec le PACS et les plateformes de télémédecine. Les cycles de remplacement continus et les mises à niveau dans les hôpitaux maintiennent la croissance des revenus.

Le segment des centres de soins ambulatoires devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par l'augmentation du nombre de cliniques ambulatoires et de centres de diagnostic axés sur des solutions d'imagerie rapides, rentables et non invasives. Ces centres adoptent de plus en plus des appareils portables et compacts pour fournir un diagnostic efficace. Cette croissance est soutenue par l'adoption de la télémédecine et l'utilisation d'outils d'imagerie par l'IA.Échographie au point de serviceLes solutions améliorent le débit et la satisfaction des patients. Des besoins d'investissement plus faibles que ceux des hôpitaux rendent les centres ambulatoires attrayants pour les fabricants. Le segment bénéficie d'une décentralisation accrue des soins de santé et de la demande de soins ambulatoires.

- Par canal de distribution

Sur la base du canal de distribution, le marché nord-américain des appareils d'imagerie par ultrasons est segmenté en appels d'offres directs, distributeurs tiers et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2024, en raison de l'approvisionnement en gros des hôpitaux, des organismes gouvernementaux et des grandes chaînes de diagnostic afin d'assurer l'efficience, les ententes de services et le soutien à long terme. Les grandes installations de soins de santé préfèrent souvent l'approvisionnement direct pour les contrats de personnalisation, de formation et d'entretien des appareils. Ce canal assure fiabilité et continuité de l'approvisionnement. L'intégration avec les réseaux hospitaliers et le PACS est également plus facile grâce à des appels d'offres directs. Les contrats de grande valeur et les initiatives gouvernementales renforcent encore la domination.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par des partenariats croissants entre les fabricants et les distributeurs régionaux pour élargir la portée du marché dans les petites cliniques, les établissements de soins ruraux et les centres médicaux émergents. Les distributeurs aident les fabricants à fournir des services locaux de soutien, de formation et de maintenance. L'expansion des villes de niveau 2 et de niveau 3 conduit à l'adoption par ce canal. Les partenariats avec les distributeurs réduisent les obstacles à l'entrée des nouveaux acteurs. Une sensibilisation accrue à l'utilité des ultrasons chez les petites cliniques accélère la croissance. Le segment bénéficie d'options d'achat souples et d'un meilleur service après-vente.

Amérique du Nord Appareils d'imagerie par ultrasons Analyse régionale

- Les États-Unis ont dominé le marché des appareils d'imagerie par ultrasons en Amérique du Nord avec la plus grande part de revenus de 79,5 % en 2024, appuyé par des infrastructures de soins de santé de pointe, une forte adoption de technologies médicales novatrices et la présence d'acteurs clés du marché.

- Les fournisseurs de soins de santé de la région accordent une grande importance à la précision, aux capacités d'imagerie en temps réel et à l'intégration des appareils à ultrasons avec le PACS hospitalier, les outils assistés par l'IA et les systèmes portables pour le diagnostic au point de soins

- Cette adoption généralisée est soutenue par des infrastructures de soins de santé de pointe, des investissements élevés dans la technologie médicale et une forte présence d'acteurs clés de l'industrie, la mise en place de dispositifs d'imagerie par ultrasons comme choix privilégié dans les hôpitaux, les centres de diagnostic et les établissements de soins ambulatoires.

É.-U. Appareils d'imagerie par ultrasons Aperçu du marché

Le marché américain des appareils d'imagerie par ultrasons a enregistré la plus grande part de revenus en 2024 en Amérique du Nord, alimentée par la prévalence croissante des maladies chroniques et la demande croissante de solutions diagnostiques non invasives. Les hôpitaux et les centres de diagnostic accordent la priorité à l'adoption de systèmes d'échographie avancés, y compris des appareils portables, portatifs et intégrés à l'IA, pour une meilleure efficacité clinique. La tendance croissante de l'imagerie au point de service, associée à des innovations technologiques telles que l'imagerie 3D/4D et l'analyse en temps réel, favorise la croissance du marché. De plus, les initiatives gouvernementales de soutien aux infrastructures de soins de santé, ainsi que les dépenses élevées de soins de santé et la sensibilisation des cliniciens, contribuent de façon significative à l'expansion du marché.

Aperçu du marché des dispositifs d'imagerie par ultrasons au Canada

Le marché canadien de l'imagerie par ultrasons devrait croître à un TCAC important au cours de la période de prévision, principalement en raison de l'augmentation des investissements dans l'infrastructure des soins de santé et de la demande croissante d'imagerie diagnostique avancée. Le pays a un système de santé bien développé, associé aux politiques de remboursement du gouvernement, qui favorise l'adoption de systèmes d'échographie dans les hôpitaux, les maternités et les cliniques ambulatoires. Les fournisseurs de soins de santé canadiens intègrent de plus en plus les appareils à ultrasons portatifs et équipés de l'IA pour améliorer la précision du diagnostic et l'efficacité des processus. La demande est également alimentée par le vieillissement de la population et une sensibilisation accrue à la détection précoce des maladies.

Mexique Appareils d'imagerie par ultrasons Aperçu du marché

On s'attend à ce que le marché des appareils d'imagerie par ultrasons au Mexique augmente à un TCAC remarquable au cours de la période de prévision, en raison de la sensibilisation accrue aux soins de santé et de l'expansion des installations de diagnostic dans les zones urbaines et semi-urbaines. L'augmentation de la prévalence des maladies chroniques et des besoins de surveillance de la santé maternelle stimule l'adoption de systèmes d'imagerie par ultrasons. La croissance du marché est également soutenue par des initiatives gouvernementales visant à améliorer les services de diagnostic et l'accessibilité des soins de santé. L'intégration des dispositifs portables et des dispositifs au point de service devient de plus en plus courante pour fournir des diagnostics opportuns. La croissance du secteur privé des soins de santé au Mexique contribue également de façon significative à l'expansion du marché.

Part de marché des dispositifs d'imagerie par ultrasons en Amérique du Nord

L'industrie des appareils d'imagerie par ultrasons en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (États-Unis)

- Samsung Healthcare (Corée du Sud)

- Térason (États-Unis)

- OtoNexus Medical Technologies, Inc. (États-Unis)

- Imagerie de Boston (États-Unis)

- Medtronic (Irlande)

- Aidoc. (Israël)

- Akumin Inc. (Canada)

- AMETEK, Inc. (États-Unis)

- Sofwave Medical Ltd. (Israël)

- Capsa Healthcare (États-Unis)

- NAI Imaging Systems, Inc. (États-Unis)

- Avante Health Solutions (États-Unis)

- Hologic, Inc. (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION. (États-Unis)

- Hitachi High-Tech Corporation (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Esaote SPA (États-Unis)

Quelles sont les évolutions récentes du marché des dispositifs d'imagerie par ultrasons en Amérique du Nord?

- En août 2025, GE HealthCare a introduit le Vivid Pioneer, son système d'échographie cardiovasculaire le plus avancé, conçu pour soutenir les cliniciens avec l'imagerie en 2D, 4D et flux de couleur. Le système vise à rationaliser les flux de travail et à renforcer la confiance dans le diagnostic

- En août 2025, Esaote North America et Epica International ont annoncé un partenariat stratégique pour élargir leur portefeuille de systèmes d'IRM et d'échographie humains et vétérinaires, en vue d'atteindre une base plus large d'hôpitaux américains et de pratiques spécialisées.

- En juillet 2025, MAUI Imaging a recueilli 14 millions de dollars en financement de la série D pour faire progresser sa technologie d'échographie capable de visualiser par des barrières comme les os, le gaz, les graisses et les outils chirurgicaux. La société vise à améliorer l'imagerie diagnostique, en particulier dans les scénarios de traumatismes

- En mai 2025, Johnson & Johnson MedTech, leader mondial du traitement de l'arythmie cardiaque, a annoncé le lancement aux États-Unis du cathéter à ultrasons SOUNDSTAR CRYSTAL pour l'imagerie par échocardiographie intracardiatique (ICE) dans les procédures d'ablation cardiaque

- En décembre 2024, Siemens Healthineers and DeepHealth, Inc., leader mondial de l'informatique de la santé à puissance d'IA et filiale à part entière de RadNet, Inc., a annoncé une collaboration stratégique visant à transformer les opérations d'échographie par la mise en œuvre de SmartTechnology en intégrant l'informatique de la santé à puissance d'IA dans les flux de travail et le matériel d'imagerie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.