North America Urology Laser Market

Taille du marché en milliards USD

TCAC :

%

USD

373.81 Million

USD

618.66 Million

2024

2032

USD

373.81 Million

USD

618.66 Million

2024

2032

| 2025 –2032 | |

| USD 373.81 Million | |

| USD 618.66 Million | |

| % | |

|

North America Urology Laser segmentation, par type de laser (Holmium Yttrium Aluminum Garnet (Ho:Yag), Yttrium Yttrium Aluminum Garnet (Thu:Yag), Yttrium Yttrium Aluminum Garnet (Nd:Yag), Potassium Titanyl Phosphate Yttrium Aluminum Garnet (Ktp:Yag), Diode Laser, Erbium: Yttrium Aluminum Garnet Laser, Lithium Borate, etc.), Modalité (portable et autonome), Application (Urolithiasis, Benign Prostatic Hyperplasie (BPH), Résection partielle du rein, enlèvement de pierres de rein, Strictures urétrales, Tumors, etc.), Utilisateur final (hospitals, cliniques urologiques, centres chirurgicaux ambulatoires, etc.), Canal de distribution (tendeur direct, ventes au détail, ventes en ligne, etc.)- Tendances et prévisions de l'industrie jusqu'à 2032

Amérique du Nord Urologie Laser Taille du marché

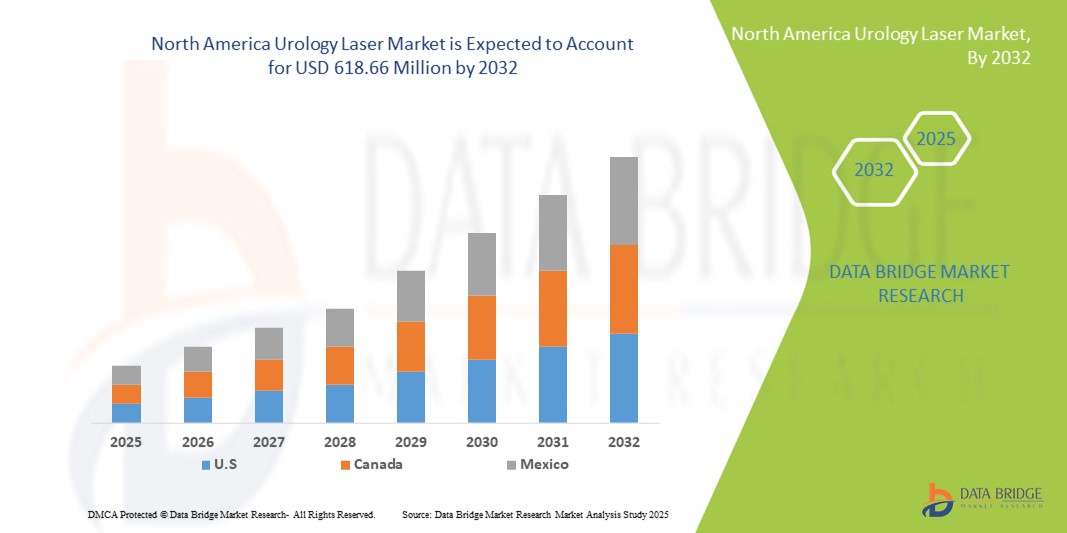

- La taille du marché des lasers d'urologie en Amérique du Nord a été évaluée à373,81 millions de dollars en 2024et devrait atteindre618,66 millions de dollars en 2032, à unTCAC de 6,5 %pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante des troubles urologiques, notammenthyperplasie bénigne de la prostate(BPH), les calculs rénaux et le cancer de la vessie, ainsi que la préférence croissante pour des interventions peu invasives qui offrent des temps de récupération plus courts et des risques de complications plus faibles

- De plus, les progrès technologiques dans les systèmes laser, l'amélioration de l'efficacité et des résultats des traitements, conjugués à des infrastructures de soins de santé et à des politiques de remboursement favorables aux États-Unis, accélèrent l'adoption de solutions laser d'urologie dans les hôpitaux et les cliniques spécialisées. Ces facteurs convergents stimulent considérablement la croissance de l'industrie

Amérique du Nord Urologie Analyse du marché laser

- Les lasers urologiques, qui offrent des options de traitement précises et peu invasives pour des affections telles que l'hyperplasie bénigne de la prostate (HBP), les calculs rénaux et les tumeurs de la vessie, deviennent des outils essentiels dans les procédures urologiques modernes tant dans les hôpitaux que dans les cliniques spécialisées en raison de leur précision accrue, de leur temps de récupération réduit et de l'amélioration des résultats des patients.

- L'augmentation de la demande de lasers d'urologie est principalement attribuable à la prévalence croissante de troubles urologiques, à la préférence croissante des patients pour des procédures peu invasives et à l'adoption croissante de technologies laser de pointe qui améliorent l'efficacité et la sécurité procédurales.

- Les États-Unis dominent le marché nord-américain du laser d'urologie avec la plus grande part des revenus de 78,5 % en 2024, caractérisée par des infrastructures de soins de santé de pointe, des dépenses élevées en soins de santé et une forte présence d'acteurs clés de l'industrie, avec une forte croissance de l'adoption du laser d'urologie dans les grands hôpitaux et les centres d'urologie spécialisés, alimentés par des innovations dans les systèmes laser et les protocoles de traitement

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide du marché nord-américain du laser d'urologie au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation accrue aux traitements peu invasifs et de la demande croissante de soins urologiques avancés chez les patients.

- Holmium Yttrium Aluminium Garnet segment laser a dominé le marché du laser d'urologie avec une part de marché de 45,5% en 2024, animée par son efficacité établie dans le traitement des BPH et des pierres urinaires, ainsi que sa polyvalence dans une large gamme de procédures urologiques

Portée du rapport et segmentation du marché de l'urologie en Amérique du Nord

| Attributs | Amérique du Nord Urologie Laser Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Amérique du Nord Urologie Laser Tendances du marché

Progrès dans la technologie laser et les procédures d'invasion minimale

- Une tendance importante et accélérée sur le marché nord-américain de l'urologie laser est le développement de lasers à holmium et de thulium à haute puissance qui fournissent un traitement précis et minimal invasif pour des conditions telles que la BPH, les calculs rénaux et les tumeurs de la vessie, améliorant les résultats des patients et réduisant les temps de récupération

- Par exemple, le laser Lumenis MOSES Pulse 120H permet aux urologues d'effectuer une lithotripsy efficace avec un minimum de dommages tissulaires, tandis que le système de Boston Scientific GreenLight XPS offre une ablation efficace des tissus de la prostate avec une diminution du saignement intraopératoire

- L'intégration des lasers d'urologie aux systèmes d'imagerie et aux plates-formes robotisées permet une précision chirurgicale accrue, une meilleure visualisation et une distribution d'énergie plus contrôlée, améliorant ainsi la sécurité et l'efficacité procédurales.

- La combinaison harmonieuse des systèmes laser avec les plateformes de gestion des TI et des patients de l'hôpital facilite le contrôle centralisé des paramètres de la procédure, la documentation du traitement et la surveillance postopératoire, l'amélioration du flux de travail et les soins aux patients

- Cette tendance vers des systèmes laser plus avancés, intégrés et précis modifie fondamentalement les normes de traitement urologique. Par conséquent, des entreprises comme Olympus et Richard Wolf développent des plateformes laser multifonctionnelles avec modulation d'énergie automatisée et rétroaction tissulaire en temps réel

- La demande de lasers offrant une précision accrue, une opération minimalement invasive et l'intégration avec les systèmes de gestion des hôpitaux augmente rapidement dans les hôpitaux et les centres d'urologie spécialisés, les patients et les fournisseurs privilégiant de plus en plus la sécurité et l'efficacité des procédures

Amérique du Nord Urologie Dynamique du marché laser

Chauffeur

Prévalence croissante des troubles urologiques et préférence pour les traitements invasifs

- La prévalence croissante des troubles urologiques, y compris la BPH, les calculs urinaires et les tumeurs de la vessie, associée à la préférence croissante pour des interventions peu invasives, est un facteur important pour la demande accrue de lasers urologiques.

- Par exemple, en 2024, Boston Scientific a signalé une forte adoption de lasers GreenLight XPS dans les hôpitaux américains pour un traitement BPH minimal invasif, démontrant l'efficacité des interventions basées sur le laser sur la chirurgie conventionnelle

- Les patients cherchent de plus en plus des procédures qui réduisent le temps d'hospitalisation, la douleur et le risque de complications, faisant des thérapies laser un choix privilégié dans les soins urologiques modernes

- De plus, les hôpitaux et les cliniques élargissent leurs offres chirurgicales avec des systèmes laser pour répondre à la demande croissante des patients et maintenir un avantage concurrentiel, intégrant souvent des lasers avec des systèmes d'imagerie et de robotique pour des résultats optimisés

- L'efficacité des procédures, la récupération plus rapide et la réduction des complications postopératoires sont des facteurs clés propulsant l'adoption de lasers urologiques dans les grands hôpitaux et les centres d'urologie spécialisés.

- La tendance vers des traitements peu invasifs avancés, combinés à des investissements hospitaliers dans des systèmes laser à la fine pointe de la technologie, accélère encore la croissance du marché

Restriction/Défi

Coûts élevés et besoin de formation spécialisée

- Le coût initial élevé des systèmes laser d'urologie avancés et des fibres laser jetables pose un défi important à l'adoption plus large du marché, en particulier pour les cliniques plus petites ou les établissements de santé soucieux du budget

- Par exemple, le coût d'achat et d'entretien de systèmes tels que Lumenis MOSES ou Boston Scientific GreenLight XPS peut dépasser 150 000 USD, ce qui rend l'investissement difficile pour certaines institutions

- En outre, le fonctionnement efficace des systèmes laser nécessite une formation spécialisée et des urologues certifiés, ce qui limite le déploiement rapide dans les régions où le personnel qualifié manque.

- Les hôpitaux doivent investir dans les programmes de formation du personnel, la certification continue et le soutien technique pour assurer une utilisation sécuritaire et efficace, ce qui peut constituer un obstacle à l'entrée dans de nouvelles installations.

- Bien que les coûts soient gérés progressivement par le biais d'options de location ou d'accords de services groupés, la charge financière et opérationnelle perçue peut entraver l'adoption parmi les petits fournisseurs de soins de santé.

- Surmonter ces défis au moyen de solutions rentables, de programmes de formation et de services de soutien sera crucial pour une croissance soutenue et une mise en oeuvre plus large des lasers urologiques en Amérique du Nord

Amérique du Nord Étendue du marché du laser urologique

Le marché est segmenté en fonction du type de laser, de la modalité, de l'application, de l'utilisateur final et du canal de distribution.

- Par type laser

Sur la base du type laser, le marché nord-américain des lasers d'urologie est segmenté dans le filet d'aluminium d'Yttrium Holmium (Ho:Yag), le filet d'aluminium d'Yttrium Thulium Yttrium (Thu:Yag), le filet d'aluminium dopé d'Yttrium (Nd:Yag), le filet d'aluminium d'Yttrium Potassium Titanyl Phosphate d'Yttrium (Ktp:Yag), le laser diode, l'erbium:YAG Laser, le Borate de lithium, etc. Le segment laser Holmium YAG (Ho:Yag) a dominé le marché avec la plus grande part de chiffre d'affaires de 45,5% en 2024, en raison de son efficacité prouvée dans le traitement de la BPH, des pierres urinaires et d'autres conditions urologiques. Les hôpitaux et les cliniques urologiques préfèrent les lasers Ho:Yag en raison de leur capacité à effectuer une lithotripsy précise, des lésions tissulaires minimales et la compatibilité avec un large éventail de procédures urologiques. Cette polyvalence, combinée à un profil de sécurité et une fiabilité élevées, renforce sa domination. Les lasers Ho:Yag sont également largement soutenus par des chirurgiens formés, ce qui en fait un choix par défaut pour la plupart des hôpitaux. La disponibilité de multiples paramètres d'énergie et tailles de fibres permet une personnalisation pour chaque intervention du patient. Sa réputation établie et sa forte préférence des médecins appuient davantage le leadership du marché.

Le segment laser Thulium YAG (Thu:Yag) devrait connaître le taux de croissance le plus rapide de 12,8% entre 2025 et 2032, alimenté par ses propriétés hémostatiques supérieures, son fonctionnement en ondes continues et ses capacités d'ablation des tissus améliorées. Thu:Les lasers Yag sont de plus en plus adoptés dans les procédures minimalement invasives pour les traitements de la BPH et des tumeurs des tissus mous. Leur adoption croissante dans les centres d'urologie spécialisés et les grands hôpitaux est motivée par une meilleure précision et une diminution des saignements intraopératoires par rapport aux systèmes traditionnels Ho:Yag. Thu:Yag permet également la vaporisation et la coagulation simultanée des tissus, augmentant l'efficacité procédurale. Le rétablissement des patients est plus rapide, et les taux de complications sont plus faibles, ce qui rend attrayant pour les hôpitaux et les cliniques. La sensibilisation accrue des urologues à ses avantages cliniques stimule la demande.

- Par Modalité

Sur la base de la modalité, le marché nord-américain des lasers d'urologie est segmenté en lasers portables et autonomes. Le segment laser Standalone a dominé le marché en 2024 avec une part de revenus de 60%, en grande partie grâce aux hôpitaux et grands centres chirurgicaux préférant les systèmes laser multi-usages à haute puissance. Les systèmes autonomes offrent des sorties d'énergie plus élevées, une meilleure intégration avec l'imagerie et les plates-formes robotisées, et une flexibilité pour effectuer une large gamme de procédures urologiques efficacement. Les hôpitaux comptent sur des systèmes autonomes pour des procédures complexes et de routine. Leur robustesse et leur longévité en font également un investissement rentable pour les centres à fort volume. Des fonctionnalités avancées telles que la modulation automatique de l'énergie et la rétroaction tissulaire renforcent leur adoption. La capacité de gérer plusieurs procédures à partir d'un seul système favorise l'efficacité du workflow hospitalier.

Le segment laser portable devrait être témoin du TCAC le plus rapide de 13,5% de 2025 à 2032, dû à la demande croissante dans les centres chirurgicaux ambulatoires et les cliniques plus petites. Les lasers portables sont idéaux là où les contraintes d'espace et les considérations budgétaires favorisent les solutions compactes. Ils permettent des procédures à la demande sans salles d'opération dédiées, améliorant ainsi l'accessibilité procédurale. Des conceptions légères et faciles à utiliser facilitent l'installation et le transport rapides entre les chambres. La préférence accrue des médecins pour les traitements ambulatoires favorise l'adoption. La disponibilité croissante de lasers portables avec plusieurs longueurs d'onde accélère encore la croissance.

- Par demande

Sur la base de l'application, le marché nord-américain de l'urologie laser est segmenté en Urolithiase, bph, résection partielle des reins, enlèvement des calculs rénaux, rigueurs urétrales, tumeurs, etc. Le segment du traitement par la BPH a dominé le marché avec une part de revenus de 38 % en 2024, attribuable à la forte prévalence de la BPH parmi les populations vieillissantes. Les hôpitaux et les centres d'urologie adoptent de plus en plus des systèmes laser tels que Ho:Yag et Thu:Yag pour effectuer une ablation tissulaire précise avec un saignement minimal et des temps de récupération rapides. Les procédures laser BPH sont considérées comme plus sûres que la chirurgie TURP traditionnelle. La sensibilisation accrue des patients et des médecins appuie également la domination du marché. L'augmentation de la couverture de remboursement pour les traitements BPH peu invasifs conduit également à l'adoption. La possibilité de combiner traitement et soins ambulatoires ajoute à la préférence des lasers à l'hôpital.

Le segment de l'urolithiasis (enlèvement de la pierre de Kidney) devrait connaître le taux de croissance le plus rapide de 11,9 % entre 2025 et 2032, en raison de l'augmentation de l'incidence des calculs rénaux. La lithotripsie laser est de plus en plus préférée comme une alternative minimalement invasive à la chirurgie traditionnelle. L'adoption est particulièrement élevée dans les centres chirurgicaux ambulatoires où les interventions ambulatoires sont prioritaires. Les systèmes laser portables permettent des emplacements de traitement flexibles, augmentant l'efficacité. La préférence du patient pour une réduction de la douleur et une récupération plus rapide favorise l'adoption. Les progrès technologiques qui améliorent l'efficacité de la fragmentation des pierres stimulent davantage la croissance du marché.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché nord-américain du laser d'urologie est segmenté en hôpitaux, cliniques urologiques, centres chirurgicaux ambulatoires, et autres. Le segment hospitalier a dominé le marché en 2024 avec une part de revenus de 65%, car les hôpitaux sont équipés de l'infrastructure, du personnel formé et du budget requis pour les systèmes laser haut de gamme. Les hôpitaux préfèrent intégrer des plates-formes laser avancées pour une capacité multiprocédure et des résultats améliorés pour les patients. Les grands hôpitaux investissent souvent dans les lasers Ho:Yag et Thu:Yag pour la polyvalence. Les systèmes de gestion chirurgicaux centralisés soutiennent davantage la domination. Les hôpitaux bénéficient également d'économies d'échelle en matière d'achat et d'entretien. La capacité de gérer des volumes élevés de patients renforce efficacement l'adoption.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait connaître le TCAC le plus rapide de 12,3% entre 2025 et 2032, en raison de l'augmentation des procédures ambulatoires et de la préférence des patients pour des temps de récupération plus courts. Les systèmes laser compacts et portables sont idéaux pour les ASC. Ces centres bénéficient d'une réduction de l'espace et des coûts opérationnels. Les systèmes portables permettent un roulement rapide entre les procédures. L'augmentation de la demande de traitements invasifs au minimum favorise l'adoption. Les CAA investissent de plus en plus dans les lasers pour élargir leurs services et attirer les patients.

- Par canal de distribution

Sur la base du canal de distribution, le marché nord-américain du laser d'urologie est segmenté en appels d'offres directs, ventes au détail, ventes en ligne, etc. Le segment des appels d'offres directs a dominé le marché avec une part des revenus de 55 % en 2024, principalement en raison des hôpitaux et des grandes cliniques qui ont acheté des systèmes laser de grande valeur directement aux fabricants. L'approvisionnement direct assure des solutions personnalisées, un support après-vente fiable et des avantages d'achat en bloc. Les hôpitaux négocient des accords de service et des garanties par voie d'appels d'offres directs. Ce segment demeure dominant en raison de la confiance et des relations à long terme avec les fabricants. Les contrats d'entretien pluriannuels et les programmes de formation sont généralement regroupés. La capacité d'obtenir des systèmes complets adaptés aux besoins des hôpitaux renforce la domination.

Le segment des ventes en ligne devrait connaître le TCAC le plus rapide de 14 % de 2025 à 2032, alimenté par l'adoption croissante dans les cliniques plus petites et les centres ambulatoires. L'approvisionnement en ligne offre des options de paiement souples, et une livraison plus rapide de systèmes compacts ou portables. Les petits hôpitaux et cliniques bénéficient de frais généraux administratifs moins élevés et de la facilité de comparaison. Les plateformes numériques permettent d'accéder aux revues de produits et aux spécifications techniques. La confiance accrue dans les achats en ligne et les livraisons soutenues par le fabricant stimule la croissance. L'augmentation de la disponibilité des petits systèmes laser en ligne accélère l'adoption dans les établissements de soins ambulatoires.

Amérique du Nord Urology Laser Market Analyse régionale

- Les États-Unis dominent le marché nord-américain du laser d'urologie avec la plus grande part des revenus de 78,5 % en 2024, caractérisée par des infrastructures de soins de santé de pointe, des dépenses élevées en soins de santé et une forte présence d'acteurs clés de l'industrie, avec une forte croissance de l'adoption du laser d'urologie dans les grands hôpitaux et les centres d'urologie spécialisés, alimentés par des innovations dans les systèmes laser et les protocoles de traitement

- Les hôpitaux et les centres d'urologie aux États-Unis accordent une grande importance à la précision, à la sécurité et à l'efficacité offertes par les systèmes laser avancés, qui permettent une récupération plus rapide, une réduction des complications et une amélioration des résultats des patients dans plusieurs procédures urologiques.

- Cette adoption généralisée est soutenue par une infrastructure de soins de santé avancée, de solides politiques de remboursement, la disponibilité d'urologues qualifiés et un niveau élevé de sensibilisation des patients et des fournisseurs aux avantages des traitements à base de laser

U.S. Urology Laser Market Insight

Le marché américain du laser d'urologie a remporté la plus grande part de revenus en 2024 en Amérique du Nord, alimentée par la prévalence croissante de troubles urologiques tels que le BPH, les calculs rénaux et les tumeurs de la vessie. Les hôpitaux et les centres d'urologie spécialisés accordent de plus en plus de priorité aux interventions peu invasives qui réduisent les temps de récupération des patients et améliorent les résultats chirurgicaux. L'adoption croissante de systèmes laser avancés avec des capacités d'intégration pour l'imagerie et les plates-formes robotisées propulse le marché. De plus, les infrastructures de soins de santé, les politiques de remboursement favorables et la présence d'urologues qualifiés contribuent de façon significative à l'expansion du marché. La sensibilisation des patients et la préférence pour les procédures ambulatoires avec des temps de récupération plus rapides conduisent également à l'adoption. L'importance accordée à l'innovation technologique par les principaux fabricants renforce les États-Unis en tant que marché dominant en Amérique du Nord.

Aperçu du marché canadien du laser urologique

Le marché canadien des lasers d'urologie représentait 22 % de la part des revenus de l'Amérique du Nord en 2024 et devrait croître régulièrement au cours de la période de prévision. Cette croissance est due à l'augmentation des investissements dans les soins de santé, à l'augmentation de la prévalence des maladies urologiques et à l'adoption de procédures laser minimalement invasives dans les hôpitaux et les cliniques spécialisées. Les fournisseurs de soins de santé canadiens se concentrent sur l'amélioration des résultats des patients et de l'efficacité des procédures, ce qui favorise le déploiement de systèmes laser avancés. La sensibilisation accrue des patients aux traitements au laser, conjuguée à l'aide gouvernementale à la modernisation des soins de santé, encourage l'adoption. Le marché bénéficie également d'une forte présence de fabricants internationaux de laser et d'un intérêt croissant pour les procédures ambulatoires et ambulatoires. L'intégration technologique avec les systèmes informatiques hospitaliers améliore l'efficacité du flux de travail et l'exactitude des procédures, favorisant ainsi la croissance du marché.

Mexique Urologie Laser Aperçu du marché

Le marché mexicain du laser d'urologie est en voie de se développer en Amérique du Nord, ce qui représente 10 % du marché régional en 2024. Cette croissance est due à l'augmentation des investissements dans les hôpitaux privés et les cliniques spécialisées offrant des traitements urologiques avancés. La prise de conscience chez les patients au sujet des procédures minimalement invasives pour la BPH, les calculs rénaux et les tumeurs de la vessie accélère l'adoption. Le Mexique est témoin de l'introduction de systèmes laser modernes grâce à des partenariats avec des fabricants internationaux, permettant l'accès aux lasers Ho:Yag et Thu:Yag. Les améliorations de l'infrastructure des soins de santé et les initiatives gouvernementales visant à améliorer la qualité des soins chirurgicaux appuient davantage la croissance du marché. La préférence pour les procédures ambulatoires et le tourisme médical croissant contribuent également à l'adoption de lasers d'urologie.

Amérique du Nord Urologie Laser Part de marché

L'industrie du laser d'urologie en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Cuire (États-Unis)

- Olympus Corporation (Japon)

- HealthTronics, LLC. (États-Unis)

- United Medical Systems, Inc. (États-Unis)

- Lumenis Be Ltd. (Israël)

- Dornier MedTech (Allemagne)

- Potent Medical (États-Unis)

- Visotek Inc. (États-Unis)

- Coloplaste A/S (Danemark)

- IPG Photonics Corporation (États-Unis)

- Partenaires en urologie (États-Unis)

- Systèmes médicaux américains

- Biolitec AG (Allemagne)

- Système Quanta S.p.A. (Italie)

- Ellex Medical Lasers Ltd. (Australie)

- Medtronic (Irlande)

- SonaCare Medical (États-Unis)

Quels sont les développements récents en Amérique du Nord Urology Laser Market?

- En juillet 2025, Biolitec a annoncé l'approbation par la FDA de son laser à fibre thulisée (TFL) LEONARDO® Duster Super Pulsed, ce qui marque un progrès important dans la technologie laser urologique. Ce laser innovant améliore la précision et l'efficacité dans les procédures urologiques, en adéquation avec la demande croissante de traitements peu invasifs

- En janvier 2025, Delta Health a lancé le Lumenis Pulse 120H Holmium Laser System avec la technologie MOSES 2.0, visant à fournir des procédures urologiques minimalement invasives pour les traitements de la prostate et des calculs rénaux. Cet ajout souligne l'engagement de Delta Health à faire progresser les soins aux patients grâce à une technologie laser innovante

- En juin 2025, l'hôpital Shree Krishna à Karamsad, Gujarat, en Inde, a installé un système laser de 65 watts ultramoderne pour améliorer les soins urologiques. Ce système facilite la fragmentation précise de la pierre et le traitement des affections des tissus mous, réduisant significativement le temps de récupération et l'inconfort du patient

- En décembre 2024, Dornier MedTech a présenté le Nautilus, son nouveau tableau d'urologie phare, après avoir reçu l'approbation de la FDA et la marque CE. Ce tableau avancé est conçu pour améliorer l'efficacité procédurale et le positionnement du patient lors des opérations urologiques, y compris celles utilisant des technologies laser. Le

- En décembre 2024, Rhein Laser Technologies Co., Ltd. a annoncé que son système SuperPulsed UroFiber® 60Q SuperPulsed Thulium Fiber Laser System a reçu l'autorisation de la FDA 510(k). Ce système est reconnu comme le laser à fibres superpulsées de thulium le plus puissant pour l'urologie, offrant des capacités accrues pour la fragmentation de la pierre et les procédures de tissus mous

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.