North America Vaccine Administration Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.24 Billion

USD

4.31 Billion

2024

2032

USD

2.24 Billion

USD

4.31 Billion

2024

2032

| 2025 –2032 | |

| USD 2.24 Billion | |

| USD 4.31 Billion | |

| % | |

|

Segmentation du marché des dispositifs d'administration de vaccins en Amérique du Nord, par produit (seringues, auto-injecteurs, injecteurs à jet, micro-aiguilles, administration par inhalation/pulmonaire, système de micro-injection, stylos injecteurs, implants biodégradables, systèmes d'injection sans aiguille par électroporation, systèmes d'administration de vaccins par voie buccale/sublinguale, dispositifs d'entraînement à l'auto-injection et autres dispositifs), voie d'administration (intramusculaire, sous-cutanée et intradermique), type (vaccins commercialisés et vaccins en phase clinique (électroporation)), marque ( système de pulvérisation nasale BD Accuspray , système de seringue préremplie en verre BD Hypak pour vaccins, système d'injection préremplie auto-désactivable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex et autres), dosage (fixe et variable), type de vaccin (vaccin oral bivalent contre la polio, vaccin BCG, vaccin contre le tétanos et la diphtérie). Vaccin DTP-HEPB-HIB, vaccin contre la grippe, vaccin conjugué contre le pneumocoque, vaccin contre la rougeole et autres), modalité (dispositif d'administration automatique et dispositif d'administration manuelle du vaccin), facilité d'utilisation (jetable et réutilisable), utilisateur final (hôpitaux, centres communautaires, établissements de soins à domicile, instituts de recherche et universitaires, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct et vente au détail) - Tendances et prévisions du secteur jusqu'en 2032

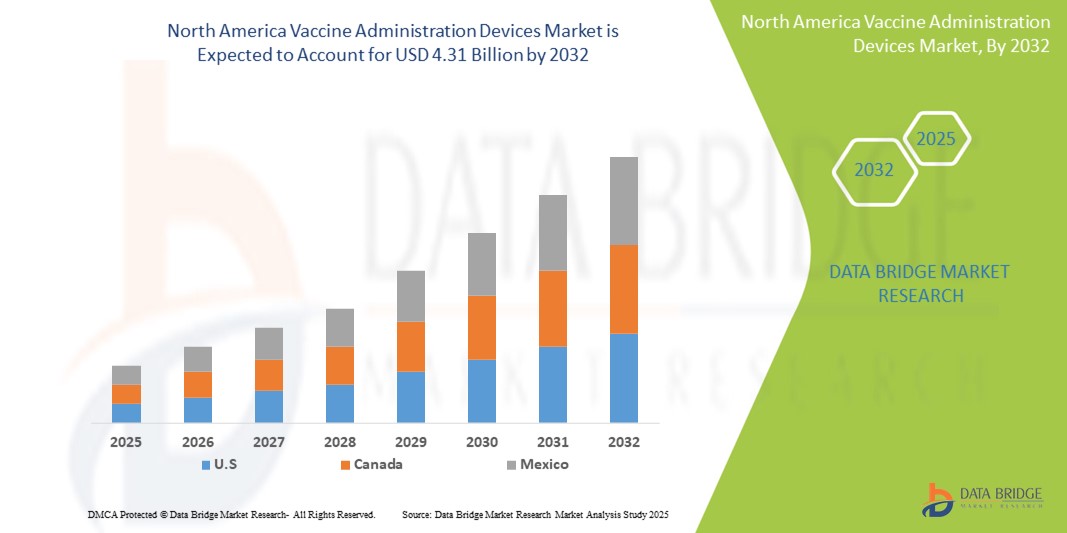

Taille du marché des dispositifs d'administration de vaccins en Amérique du Nord

- La taille du marché des dispositifs d'administration de vaccins en Amérique du Nord était évaluée à 2,24 milliards USD en 2024 et devrait atteindre 4,31 milliards USD d'ici 2032 , à un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’attention croissante portée aux programmes de vaccination à l’échelle mondiale, la prévalence croissante des maladies infectieuses et la sensibilisation croissante aux soins de santé préventifs.

- De plus, les avancées technologiques dans les systèmes d'administration des vaccins, comme les seringues autobloquantes, les injecteurs sans aiguille et les dispositifs préremplis, améliorent la sécurité, l'efficacité et l'observance du traitement par les patients. Ces facteurs accélèrent l'adoption des dispositifs d'administration des vaccins, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des dispositifs d'administration de vaccins

- Les dispositifs d’administration de vaccins, notamment les auto-injecteurs, les seringues préremplies et les aiguilles de sécurité, sont des éléments de plus en plus essentiels de la prestation de soins de santé modernes, tant en milieu hospitalier qu’ambulatoire, en raison de leur précision accrue, de leur facilité d’utilisation, de leurs caractéristiques de sécurité des patients et de leur efficacité dans l’administration des vaccins.

- La demande croissante de dispositifs d'administration de vaccins est principalement alimentée par le besoin croissant de programmes de vaccination efficaces, la prévalence croissante des maladies infectieuses et l'attention croissante du gouvernement et du secteur privé sur la couverture vaccinale des adultes et des enfants.

- Les États-Unis ont dominé le marché des dispositifs d'administration de vaccins, avec une part de marché record de 40,5 % en 2024, grâce à une infrastructure de santé de pointe, une forte adoption de pratiques de vaccination modernes, de solides activités de R&D et la présence de fabricants de dispositifs de premier plan. Le pays a connu une croissance substantielle grâce à des campagnes de vaccination à grande échelle, à des innovations continues dans les domaines des seringues préremplies, des seringues autobloquantes et des dispositifs d'injection sécurisés, qui améliorent la sécurité des patients et réduisent les erreurs d'administration.

- Le Canada devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des dispositifs d'administration de vaccins au cours de la période de prévision, avec un TCAC prévu de 11,2 % entre 2025 et 2032. Cette croissance est soutenue par des initiatives gouvernementales croissantes visant à améliorer la couverture vaccinale, une sensibilisation accrue aux soins de santé préventifs et l'adoption croissante de systèmes avancés d'administration de vaccins dans les établissements de santé publics et privés.

- Le segment des dispositifs jetables a dominé le marché des dispositifs d'administration de vaccins, avec une part de marché de 62,4 % en 2024, grâce à ses avantages en matière de sécurité, sa facilité d'utilisation et sa conformité aux protocoles de santé publique. Les dispositifs jetables, tels que les seringues préremplies et les seringues autobloquantes, minimisent les risques de contamination, réduisent les infections croisées et simplifient les flux de travail dans les hôpitaux, les cliniques et les campagnes de vaccination de masse.

Portée du rapport et segmentation du marché des dispositifs d'administration de vaccins

|

Attributs |

Informations clés sur le marché des dispositifs d'administration de vaccins |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'administration de vaccins en Amérique du Nord

Amélioration de la commodité et de l'efficacité de la distribution des vaccins

- Une tendance importante et croissante sur le marché nord-américain des dispositifs d'administration de vaccins est l'adoption de dispositifs améliorant la commodité, la précision et la sécurité lors de l'administration des vaccins. Ces dispositifs améliorent l'observance du traitement par les patients, réduisent les erreurs de dosage et simplifient les flux de travail, tant en milieu hospitalier qu'en ambulatoire.

- Par exemple, les seringues autobloquantes et les dispositifs préremplis permettent aux professionnels de santé d'administrer des doses précises avec une préparation minimale, réduisant ainsi le risque de contamination et garantissant une manipulation sûre. Les seringues préremplies de sociétés telles que BD et Gerresheimer ont été largement adoptées pour les programmes de vaccination à grande échelle.

- Les innovations en matière d'injecteurs sans aiguille et d'injecteurs à jet permettent une administration rapide et indolore du vaccin, ce qui les rend particulièrement adaptés aux campagnes de vaccination pédiatrique et de masse. Ces technologies sont de plus en plus plébiscitées pour leur simplicité d'utilisation et la réduction des risques de piqûres d'aiguille.

- Les dispositifs de sécurité, notamment les aiguilles rétractables et les mécanismes de protection automatique, améliorent la protection des professionnels de la santé et des patients, réduisant ainsi le risque de blessures accidentelles et améliorant la sécurité globale sur le lieu de travail.

- Des entreprises telles que Becton Dickinson, Terumo et West Pharmaceutical Services développent activement des dispositifs d'administration avancés qui combinent fiabilité, facilité d'utilisation et confort du patient, favorisant ainsi leur adoption dans toute l'Amérique du Nord.

- La demande croissante d’une administration efficace des vaccins est également soutenue par les initiatives de santé publique, l’augmentation des taux de vaccination et la nécessité d’une immunisation rapide en réponse aux épidémies et aux maladies saisonnières.

- L’intégration de conceptions ergonomiques et conviviales dans les auto-injecteurs et les dispositifs préremplis améliore l’expérience du patient et simplifie l’administration pour les prestataires de soins de santé, en particulier dans les environnements à volume élevé.

- La tendance vers des systèmes d’administration de vaccins standardisés et prêts à l’emploi remodèle les attentes en matière d’efficacité et de sécurité des soins de santé, les prestataires de soins de santé publics et privés donnant la priorité à l’adoption de ces dispositifs avancés.

Dynamique du marché nord-américain des dispositifs d'administration de vaccins

Conducteur

Besoin croissant en raison de l'amélioration de la sécurité des soins de santé et de l'efficacité de la distribution des vaccins

- La prévalence croissante des maladies évitables par la vaccination, associée à l’accent croissant mis sur les initiatives de santé publique, constitue un facteur important de la demande accrue de dispositifs avancés d’administration de vaccins.

- Par exemple, en avril 2024, BD (Becton Dickinson) a annoncé le lancement de sa nouvelle plateforme de seringues préremplies sécurisées, conçue pour réduire les erreurs de dosage et renforcer la sécurité lors des campagnes de vaccination de masse. Ces stratégies mises en œuvre par des entreprises clés devraient stimuler la croissance du secteur des dispositifs d'administration de vaccins au cours de la période de prévision.

- Alors que les prestataires de soins de santé cherchent à améliorer l'observance du traitement par les patients et à minimiser les erreurs d'administration, des dispositifs modernes tels que les seringues autobloquantes, les aiguilles de sécurité et les injecteurs à jet assurent un dosage de précision et une manipulation plus sûre.

- En outre, l’adoption croissante des programmes de vaccination dans les hôpitaux, les cliniques et les centres de santé communautaires accélère la demande de dispositifs garantissant une administration cohérente et fiable des vaccins, améliorant ainsi l’efficacité globale des soins de santé.

- La commodité des dispositifs préremplis prêts à l’emploi, associée à des conceptions ergonomiques pour les professionnels de la santé, augmente leur adoption dans les campagnes de vaccination à grande échelle et dans la pratique clinique de routine.

- Les dispositifs de sécurité dotés d'aiguilles rétractables et de mécanismes de protection automatique sont particulièrement importants pour protéger les professionnels de la santé contre les blessures accidentelles par piqûre d'aiguille et améliorer la sécurité au travail.

- Le développement continu d’injecteurs sans aiguille et de technologies d’administration innovantes permet une administration plus rapide et sans douleur, rendant les vaccins plus acceptables pour les patients, y compris les enfants et les personnes âgées.

- L’augmentation des initiatives gouvernementales, la sensibilisation croissante aux avantages de la vaccination et la demande croissante de systèmes de distribution de vaccins standardisés et conviviaux contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts des appareils et la conformité réglementaire

- Les coûts initiaux élevés des dispositifs avancés d’administration de vaccins peuvent constituer un obstacle à leur adoption, en particulier dans les régions en développement ou dans les petits établissements de santé soumis à des contraintes budgétaires.

- Les exigences réglementaires complexes pour l’approbation des dispositifs en Amérique du Nord et dans d’autres régions peuvent ralentir les lancements de produits et retarder la pénétration du marché des nouvelles technologies.

- Assurer la stérilité, un dosage précis et des performances constantes des appareils nécessite une conformité stricte aux directives de la FDA et des autorités sanitaires, ce qui augmente les coûts de fabrication et d'exploitation.

- La formation du personnel soignant à l’utilisation efficace des dispositifs d’administration avancés peut prendre du temps, ce qui pose des défis pour une adoption rapide dans les environnements cliniques à volume élevé.

- Bien que les innovations améliorent la sécurité et la commodité, les coûts perçus comme plus élevés par rapport aux seringues ou aiguilles conventionnelles peuvent rendre certaines institutions hésitantes à procéder à une mise à niveau immédiate.

- La disponibilité limitée de certains dispositifs avancés d’administration de vaccins dans les zones rurales ou éloignées peut entraver leur adoption généralisée, créant des disparités dans l’accès à un système de distribution plus sûr et plus efficace.

- Les perturbations de la chaîne d’approvisionnement, notamment les pénuries de matières premières et les défis logistiques, peuvent retarder la production et la distribution de dispositifs avancés, affectant ainsi l’administration rapide des vaccins.

- Surmonter ces défis grâce à une fabrication rentable, des approbations réglementaires rationalisées, une formation ciblée des prestataires de soins de santé et une gestion améliorée de la chaîne d'approvisionnement sera essentiel pour une croissance soutenue du marché des dispositifs d'administration de vaccins.

Portée du marché nord-américain des dispositifs d'administration de vaccins

Le marché est segmenté sur la base du produit, de la voie d’administration, du type, de la marque, du dosage, du type de vaccin, de la modalité, de la facilité d’utilisation, de l’utilisateur final et du canal de distribution.

- Par produit

En Amérique du Nord, le marché des dispositifs d'administration de vaccins est segmenté en fonction des produits : seringues, auto-injecteurs, injecteurs à jet, micro-aiguilles, administration par inhalation/pulmonaire, systèmes de micro-injection, stylos injecteurs, implants biodégradables, systèmes d'injection sans aiguille par électroporation, systèmes d'administration buccale/sublinguale, dispositifs d'entraînement à l'auto-injection, etc. Le segment des seringues a dominé la plus grande part de marché, avec 41,2 % en 2024. Les seringues sont largement utilisées dans les hôpitaux, les cliniques et les programmes de vaccination communautaires en raison de leur facilité d'utilisation, de leur rentabilité et de leur compatibilité avec de nombreux types de vaccins. Les seringues préremplies réduisent le temps de préparation et les risques de contamination tout en garantissant un dosage précis. Leur conception sécurisée empêche la réutilisation des aiguilles, améliorant ainsi la sécurité des patients. Les programmes de vaccination systématique, les campagnes gouvernementales et les initiatives de santé publique renforcent encore la prédominance des seringues. Leur adaptabilité aux voies intramusculaire, sous-cutanée et intradermique ajoute à leur polyvalence. Les seringues restent le choix privilégié pour les programmes de vaccination à grande échelle. Les innovations continues telles que la désactivation automatique et les conceptions préremplies améliorent l'efficacité opérationnelle.

Le segment des auto-injecteurs devrait connaître le TCAC le plus rapide, soit 19,5 % entre 2025 et 2032. Les auto-injecteurs offrent des solutions conviviales et auto-administrables, adaptées aux soins à domicile et à la vaccination d'urgence. Ils réduisent les erreurs d'administration et améliorent la précision du dosage. Leur portabilité et leur conception compacte facilitent les soins ambulatoires et les programmes de vaccination à domicile. Les améliorations technologiques, notamment les mécanismes à ressort et les dispositifs de sécurité intégrés, améliorent la convivialité. La sensibilisation croissante aux alternatives à la phobie des aiguilles encourage leur adoption. Les auto-injecteurs facilitent également la gestion des maladies chroniques et la vaccination dans les zones reculées. L'essor des initiatives de santé publique et l'intégration de la télésanté accélèrent encore la croissance. Leur praticité et leur simplicité d'utilisation en font le sous-segment de produits à la croissance la plus rapide.

- Par voie d'administration

En fonction de la voie d'administration, le marché des dispositifs d'administration de vaccins est segmenté en intramusculaire, sous-cutané et intradermique. Le segment intramusculaire a dominé la plus grande part de marché, avec 47,1 % de chiffre d'affaires en 2024. Les dispositifs intramusculaires sont utilisés pour une large gamme de vaccins, notamment contre la grippe, le tétanos et la COVID-19. Ils garantissent une absorption rapide et une réponse immunitaire robuste. Les hôpitaux et les centres de santé communautaires font confiance à ces dispositifs grâce à une formation standardisée et à leur familiarité. Les seringues préremplies et les auto-injecteurs réduisent les erreurs et les risques de contamination. Les programmes gouvernementaux de vaccination renforcent la domination du segment. La facilité de standardisation et la compatibilité avec divers dispositifs d'administration de vaccins soutiennent également la croissance. L'administration intramusculaire est largement privilégiée pour les vaccinations de routine et les campagnes de masse. Son efficacité prouvée en fait la voie la plus fiable.

Le segment sous-cutané devrait connaître le TCAC le plus rapide, soit 18,4 % entre 2025 et 2032. Les dispositifs sous-cutanés sont privilégiés pour les vaccins nécessitant une absorption plus lente, comme le ROR et les produits biologiques. Ils minimisent l'inconfort et facilitent l'administration à domicile. Les auto-injecteurs et les dispositifs sécurisés améliorent la facilité d'utilisation. Les programmes de vaccination en milieu scolaire et communautaire favorisent l'adoption de ce vaccin. Les avancées technologiques améliorent la précision et réduisent les erreurs. La polyvalence de ce segment le rend adapté aux soins ambulatoires et à distance. La sensibilisation croissante à l'auto-administration encourage son adoption. Sa commodité et son caractère peu invasif sont à l'origine de la croissance la plus rapide de cette catégorie.

- Par type

Sur la base du type, le marché des dispositifs d'administration de vaccins est segmenté en vaccins commercialisés et vaccins en phase clinique (électroporation). Le segment des vaccins commercialisés a dominé la plus grande part de chiffre d'affaires du marché, avec 62,3 % en 2024. Les vaccins commercialisés comprennent des vaccins largement approuvés contre la grippe, la rougeole, la polio et les maladies pneumococciques. Ils bénéficient de profils de sécurité établis et d'une autorisation réglementaire. Les hôpitaux, les cliniques et les programmes de santé publique dépendent fortement des vaccins commercialisés pour la vaccination de routine. Les seringues préremplies et les auto-injecteurs améliorent la précision du dosage et minimisent les erreurs. L'intégration aux dossiers médicaux électroniques facilite le suivi et la conformité. Les campagnes de vaccination gouvernementales renforcent la domination du segment. Les campagnes continues de sensibilisation du public favorisent l'adoption. Les innovations technologiques continues améliorent la convivialité et la sécurité des patients.

Le segment des vaccins en phase clinique (électroporation) devrait connaître le TCAC le plus rapide, soit 20,5 % entre 2025 et 2032. Les dispositifs d'électroporation administrent des vaccins à base d'ADN et de gènes directement dans les cellules pour renforcer la réponse immunitaire. Le développement de la R&D dans les vaccins thérapeutiques et personnalisés accélère leur adoption. Les essais cliniques et les collaborations biotechnologiques élargissent les applications. Les dispositifs automatisés et conçus pour la sécurité améliorent le confort et la facilité d'utilisation. Les avancées technologiques réduisent les erreurs et facilitent le dosage contrôlé. L'intérêt pour les nouvelles immunothérapies stimule la croissance. L'administration de précision contribue à la gestion des maladies infectieuses émergentes. Ce segment représente la catégorie qui connaît la croissance la plus rapide grâce à l'innovation et aux applications émergentes.

- Par marque

Le marché des dispositifs d'administration de vaccins est segmenté par marque : système de pulvérisation nasale BD Accuspray, système de seringue préremplie en verre BD Hypak pour vaccins, système d'injection préremplie auto-désactivable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex, etc. Le système d'injection préremplie auto-désactivable BD Uniject a dominé le marché avec 38,7 % de chiffre d'affaires en 2024. Sa conception sécurisée empêche la réutilisation des aiguilles, ce qui le rend idéal pour la vaccination de masse. Portable, facile à utiliser, il garantit un dosage précis. Largement adopté dans les soins de santé publics et privés, il est conforme aux directives de sécurité de l'OMS. Les seringues préremplies réduisent les erreurs de préparation et simplifient les flux de travail. Les hôpitaux, les cliniques et les programmes communautaires utilisent largement BD Uniject. Des améliorations ergonomiques continues garantissent une utilisation cohérente. L'intégration aux protocoles de sécurité renforce la position dominante. Sa fiabilité et sa facilité d'administration renforcent sa position sur le marché.

Le segment Gx InnoSafe devrait connaître le TCAC le plus rapide, soit 19,8 % entre 2025 et 2032. Les auto-injecteurs modulaires et conviviaux de Gx InnoSafe sont compatibles avec les soins à domicile et la vaccination communautaire. Leurs caractéristiques de sécurité réduisent les risques et améliorent l'observance du traitement par les patients. L'adoption croissante en ambulatoire et à distance stimule la croissance. Les améliorations technologiques améliorent la commodité et la précision. La sensibilisation à la sécurité des aiguilles et les initiatives de formation encouragent l'adoption. Le développement de la prise en charge des maladies chroniques et de l'auto-administration stimule la croissance. La compatibilité avec de nombreux types de vaccins accélère l'adoption. L'adoption rapide de ce segment en fait la marque à la croissance la plus rapide.

- Par dosage

En fonction du dosage, le marché des dispositifs d'administration de vaccins est segmenté en dispositifs fixes et dispositifs variables. Le segment des dispositifs à dosage fixe a dominé la plus grande part de chiffre d'affaires du marché, avec 52,4 % en 2024. Le dosage fixe garantit une administration standardisée des vaccins, des réponses immunitaires constantes et la conformité réglementaire. Les seringues préremplies et les auto-injecteurs réduisent les erreurs et le gaspillage. Les hôpitaux, les cliniques et les campagnes de vaccination privilégient le dosage fixe pour la vaccination de masse. L'intégration à des systèmes de sécurité renforce la protection des patients. La fiabilité des performances, la facilité d'utilisation et la commodité du préremplissage renforcent la domination du marché. Les initiatives gouvernementales favorisent l'adoption de ces dispositifs. Leur utilisation continue dans les programmes de santé publique renforce encore leur leadership. L'efficacité opérationnelle est maximisée dans les programmes de vaccination à haut volume.

Le segment des doses variables devrait connaître le TCAC le plus rapide, soit 18,3 % entre 2025 et 2032. Les doses variables permettent des stratégies d'immunisation personnalisées dans les essais cliniques, les vaccins spécialisés et la recherche. Les auto-injecteurs réglables et le suivi numérique des doses améliorent la précision. L'intérêt croissant pour les soins centrés sur le patient favorise leur adoption. Les programmes de dosage flexibles et à domicile stimulent la demande. Les innovations technologiques améliorent la convivialité et la sécurité. Les thérapies émergentes et les vaccins expérimentaux accélèrent encore la croissance. L'adaptabilité aux besoins des patients permet à ce segment de se développer rapidement. Sa flexibilité et sa précision en font le sous-segment des doses à la croissance la plus rapide.

- Par type de vaccin

En fonction du type de vaccin, le marché des dispositifs d'administration de vaccins est segmenté en vaccins polio oraux bivalents, BCG, tétanos-diphtérie, DTC-HEPB-HIB, grippe, pneumocoque conjugué, rougeole, etc. Le segment des vaccins antigrippaux a dominé la plus grande part de chiffre d'affaires du marché, avec 28,9 % en 2024. Les campagnes de vaccination annuelles, les initiatives gouvernementales fortes et une large sensibilisation du public favorisent l'adoption. Les seringues préremplies et les auto-injecteurs garantissent une administration sûre, précise et rapide. Les hôpitaux, les cliniques et les centres communautaires dépendent largement des vaccins antigrippaux. La régularité et l'efficacité de l'administration par dispositif réduisent les erreurs. Les programmes saisonniers de routine renforcent le leadership du segment. Les dispositifs standardisés garantissent la sécurité des patients et l'efficacité opérationnelle. Les innovations technologiques telles que les seringues sécurisées améliorent la fiabilité. Les programmes de vaccination contre la grippe restent un pilier des efforts de vaccination de santé publique.

Le segment des vaccins conjugués contre le pneumocoque devrait connaître le TCAC le plus rapide, soit 17,9 % entre 2025 et 2032. La demande est stimulée par les populations pédiatriques et âgées. Les programmes de vaccination en milieu scolaire, la sensibilisation aux soins préventifs et les dispositifs d'administration avancés accélèrent l'adoption. Les seringues préremplies et les auto-injecteurs améliorent la précision et la sécurité du dosage. L'accent accru mis sur la santé communautaire et les soins préventifs soutient la croissance. Les progrès technologiques améliorent la facilité d'utilisation et l'accessibilité dans les soins à domicile et en milieu clinique. La sensibilisation croissante à la prévention des maladies respiratoires stimule l'adoption. Les initiatives de santé publique favorisent une expansion rapide. Ce segment se positionne comme le type de vaccin connaissant la croissance la plus rapide.

- Par modalité

Sur la base de la modalité, le marché des dispositifs d'administration de vaccins est segmenté en dispositifs d'administration automatique et dispositifs d'administration manuelle. Le segment des dispositifs d'administration automatique de vaccins a dominé la plus grande part de chiffre d'affaires du marché, avec 55,7 % en 2024. Les systèmes automatisés réduisent les erreurs, améliorent la cohérence du dosage et optimisent l'efficacité des flux de travail. Les seringues préremplies et les auto-injecteurs soutiennent la vaccination à grande échelle dans les hôpitaux et les cliniques communautaires. Les programmes de vaccination gouvernementaux renforcent la domination. L'intégration dans des protocoles de soins de santé standardisés garantit la sécurité des patients. Les améliorations technologiques telles que les systèmes de surveillance assistés par ressort et numériques améliorent la convivialité. Les campagnes de vaccination à haut volume bénéficient de l'administration automatisée. L'efficacité et la fiabilité opérationnelles renforcent le leadership.

Le segment des dispositifs manuels d'administration de vaccins devrait connaître le TCAC le plus rapide, soit 16,8 % entre 2025 et 2032. Économiques, portables et flexibles, les dispositifs manuels sont idéaux pour les établissements de santé à faibles ressources et isolés. Les programmes de vaccination d'urgence et ambulatoires reposent sur l'administration manuelle. Les améliorations technologiques en matière d'ergonomie et de sécurité améliorent la convivialité. Les initiatives de vaccination communautaires favorisent l'adoption de ces dispositifs. La prestation de soins à distance bénéficie des dispositifs manuels. La sensibilisation croissante à l'auto-administration encourage leur utilisation. La flexibilité et l'accessibilité stimulent une croissance rapide. Ce sous-segment se positionne comme la catégorie de modalités connaissant la croissance la plus rapide.

- Par convivialité

Sur la base de leur facilité d'utilisation, le marché des dispositifs d'administration de vaccins est segmenté en dispositifs jetables et réutilisables. Le segment des dispositifs jetables a dominé la plus grande part de marché, avec 62,4 % de chiffre d'affaires en 2024. Les dispositifs à usage unique réduisent les risques de contamination, préviennent les infections croisées et sont conformes aux protocoles de santé publique. Les seringues préremplies et les systèmes de verrouillage automatique garantissent un dosage précis et une conformité optimale. Les hôpitaux, les cliniques et les campagnes de vaccination de masse bénéficient de leur simplicité d'utilisation et de leur efficacité opérationnelle. Les initiatives gouvernementales favorisent leur adoption. Les conceptions sécurisées minimisent les erreurs et le gaspillage. Les améliorations technologiques continues favorisent l'efficacité des flux de travail. Le segment des dispositifs jetables reste le choix privilégié dans les établissements de santé. Les caractéristiques standardisées et à usage unique renforcent cette domination.

Le segment des dispositifs réutilisables devrait connaître le TCAC le plus rapide, soit 15,6 % entre 2025 et 2032. Les dispositifs réutilisables sont adoptés dans la recherche, les essais cliniques et les programmes de soins de santé spécialisés, où la durabilité et la rentabilité sont prioritaires. La capacité d'administration multiple réduit les déchets médicaux. Le nettoyage, la stérilisation et l'ergonomie avancés améliorent la facilité d'utilisation. Les programmes expérimentaux contrôlés bénéficient d'un dosage flexible. Les innovations technologiques améliorent la sécurité et la fiabilité. Les solutions de soins de santé rentables et respectueuses de l'environnement stimulent la croissance. Les dispositifs réutilisables se positionnent comme le sous-segment de la facilité d'utilisation qui connaît la croissance la plus rapide.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs d'administration de vaccins est segmenté en hôpitaux, centres communautaires, services de soins à domicile, instituts de recherche et universitaires, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé la plus grande part de chiffre d'affaires du marché, avec 54,3 % en 2024. Les hôpitaux utilisent des dispositifs d'administration de vaccins pour les programmes de vaccination à grande échelle et les calendriers de vaccination de routine. Des environnements contrôlés, un personnel formé et des protocoles standardisés garantissent l'exactitude. Les seringues préremplies, les auto-injecteurs et les systèmes de sécurité améliorent l'efficacité. Les campagnes gouvernementales renforcent la domination du segment. Les campagnes de vaccination saisonnières favorisent l'adoption. L'intégration aux technologies modernes favorise l'optimisation des flux de travail. Les hôpitaux sont le principal centre d'administration des vaccins. L'adoption continue de dispositifs de pointe maintient le leadership.

Le secteur des soins à domicile devrait connaître le TCAC le plus rapide, soit 14,9 % entre 2025 et 2032. Les programmes de vaccination à domicile offrent des solutions centrées sur le patient pour les personnes à mobilité réduite ou atteintes de maladies chroniques. Les auto-injecteurs portables, les seringues préremplies et les dispositifs de sécurité garantissent une administration sûre, précise et pratique. La télésanté, la télésurveillance et les campagnes de sensibilisation encouragent l'adoption. La flexibilité et la commodité stimulent la croissance. La préférence des patients pour les soins à domicile accroît le potentiel de marché. Le développement des infrastructures de soins à domicile favorise l'adoption de ces solutions. La demande croissante de solutions de soins accessibles accélère la croissance. Le secteur des soins à domicile se positionne comme la catégorie d'utilisateurs finaux connaissant la croissance la plus rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché des dispositifs d'administration de vaccins est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé la plus grande part de chiffre d'affaires du marché, avec 57,6 % en 2024. Les programmes d'approvisionnement public, les appels d'offres hospitaliers et les accords d'approvisionnement en gros garantissent une distribution fiable et en grand volume. Des chaînes d'approvisionnement standardisées, des prix compétitifs et une logistique rationalisée garantissent une administration ininterrompue des vaccins. Les partenariats stratégiques entre fabricants et agences gouvernementales renforcent la domination du marché. L'intégration aux programmes nationaux de vaccination renforce l'adoption. Les initiatives de santé à grande échelle maintiennent le leadership du marché. Les appels d'offres directs garantissent une livraison régulière aux établissements de santé publics. L'approvisionnement en gros facilite la rentabilité. Les campagnes soutenues par le gouvernement maintiennent la prédominance du segment.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide, soit 13,8 %, entre 2025 et 2032. La distribution au détail améliore l'accès aux dispositifs de vaccination par l'intermédiaire des pharmacies, des plateformes en ligne et des prestataires de soins de santé privés. La commodité, la disponibilité rapide et la flexibilité stimulent l'adoption. Les tendances en matière d'auto-administration et les programmes de vaccination à domicile stimulent la demande du secteur de la vente au détail. Les améliorations technologiques des seringues préremplies et des auto-injecteurs améliorent la facilité d'utilisation. Les campagnes de sensibilisation et les initiatives marketing stimulent l'adoption. Les petits établissements de santé et les cliniques externes bénéficient des canaux de distribution au détail. L'adoption croissante des soins de santé préventifs soutient la croissance. La vente au détail est le segment des canaux de distribution qui connaît la croissance la plus rapide.

Analyse régionale du marché nord-américain des dispositifs d'administration de vaccins

- L'Amérique du Nord a dominé le marché des dispositifs d'administration de vaccins avec la plus grande part de revenus en 2024, grâce à une infrastructure de soins de santé avancée, des programmes de vaccination généralisés et la présence de fabricants de dispositifs de premier plan.

- Les consommateurs et les prestataires de soins de santé de la région accordent une grande importance aux innovations telles que les seringues préremplies, les seringues autobloquantes et les dispositifs d’injection de sécurité, qui améliorent la sécurité des patients, réduisent les erreurs d’administration et améliorent l’efficacité dans les établissements de santé publics et privés.

- Cette adoption généralisée est également soutenue par de solides activités de recherche et développement, des initiatives gouvernementales de vaccination et une sensibilisation croissante aux soins de santé préventifs, établissant des systèmes avancés d'administration de vaccins comme le choix privilégié pour les programmes de vaccination en Amérique du Nord.

Aperçu du marché américain des dispositifs d'administration de vaccins

Le marché américain des dispositifs d'administration de vaccins a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 40,5 %, grâce à une croissance substantielle des seringues préremplies, des seringues autobloquantes et des dispositifs d'injection sécurisés. Le pays a connu une expansion significative grâce aux campagnes de vaccination continues, aux innovations technologiques de fabricants de premier plan tels que BD, Gerresheimer et West Pharmaceutical Services, et à une infrastructure de santé robuste. Les initiatives continues de recherche et développement, ainsi que la sensibilisation croissante des patients et des professionnels de santé, stimulent encore davantage la croissance du secteur américain des dispositifs d'administration de vaccins.

Aperçu du marché canadien des dispositifs d'administration de vaccins

Le marché canadien des dispositifs d'administration de vaccins devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 11,2 % prévu de 2025 à 2032. Cette croissance est soutenue par l'augmentation des initiatives gouvernementales visant à améliorer la couverture vaccinale, l'adoption croissante de systèmes d'administration avancés dans les établissements de santé publics et privés, et une sensibilisation accrue aux pratiques de soins de santé préventives. L'expansion des infrastructures de santé, les innovations technologiques et le financement ciblé des programmes de vaccination dans les régions éloignées devraient stimuler davantage l'expansion du marché au Canada.

Part de marché des dispositifs d'administration de vaccins en Amérique du Nord

L’industrie des dispositifs d’administration de vaccins est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- INOVIO Pharmaceuticals (États-Unis)

- Vaxxas (États-Unis)

- Gerresheimer AG (Allemagne)

- Corium Inc. (États-Unis)

- Enesi (États-Unis)

- Micropoint Technologies (Singapour)

- SCHOTT AG (Allemagne)

- 3M (États-Unis)

- Mystic Pharmaceuticals (États-Unis)

- NanoPass Rev (États-Unis)

- Terumo North America NV (Belgique)

- West Pharmaceutical Services, Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Technologies médicales internationales inc. (Canada)

- Antares Pharma (États-Unis)

Derniers développements sur le marché nord-américain des dispositifs d'administration de vaccins

- En septembre 2024, la Food and Drug Administration (FDA) américaine a approuvé le vaccin antigrippal en spray nasal d'AstraZeneca, FluMist, pour l'auto-administration. Il s'agissait du premier vaccin de ce type à ne pas nécessiter d'administration par un professionnel de santé. AstraZeneca a distribué le vaccin via une pharmacie en ligne tierce, permettant aux clients de remplir un questionnaire de dépistage et d'éligibilité en ligne. Cette approbation visait à améliorer la commodité, la flexibilité et l'accessibilité du vaccin contre la grippe saisonnière.

- En juin 2024, la Food and Drug Administration (FDA) américaine a approuvé le nouveau vaccin antipneumococcique de Merck, Capvaxive, pour les adultes. Ce vaccin cible 21 sérotypes de la bactérie responsable des infections pneumococciques, lesquelles peuvent entraîner des infections graves comme la pneumonie. Capvaxive a démontré son efficacité auprès de divers groupes démographiques adultes lors d'études cliniques. Le vaccin est vendu 287 USD par dose, mais de nombreuses personnes peuvent le recevoir gratuitement sur recommandation des Centres pour le contrôle et la prévention des maladies (CDC). Les CDC ont discuté de cette recommandation plus tard dans le mois, et le vaccin devait être disponible à la fin de l'été.

- En août 2025, AstraZeneca a lancé FluMist Home, un vaccin antigrippal en spray nasal avec livraison à domicile. Ce service permet aux personnes éligibles de se faire vacciner sans se rendre en clinique, ce qui est idéal pour les personnes souffrant de phobie des aiguilles. FluMist Home est disponible dans 34 États américains et peut être auto-administré par les adultes de 18 à 49 ans ou par les aidants d'enfants de 2 à 17 ans. Les personnes éligibles remplissent un questionnaire médical en ligne pour déterminer leur admissibilité et obtenir une ordonnance. Une fois approuvé, le vaccin est expédié à domicile avec des instructions complètes et des conseils de conservation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.