アジア太平洋地域におけるがん唾液検査装置市場の規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

154.19 Million

USD

539.58 Million

2025

2033

USD

154.19 Million

USD

539.58 Million

2025

2033

| 2026 –2033 | |

| USD 154.19 Million | |

| USD 539.58 Million | |

| % | |

|

アジア太平洋地域のがん唾液検査装置市場セグメンテーション:流通チャネル(小売販売、直接販売、その他)、製品タイプ(唾液凍結保存ボックス、バーコードラベル、口腔スワブ、体液専用装置、唾液採取キット、その他)、採取部位(小唾液腺、耳下腺、顎下腺/舌下腺)、エンドユーザー(病院、診断研究所、腫瘍専門クリニック、がん研究機関、その他)、採取方法(口腔スワブ、受動よだれ、その他)、年齢層(小児科および成人)、用途(乳がん、結腸がんおよび直腸がん、前立腺がん、膵臓がん、口腔がん、甲状腺がん、子宮内膜がん、腎臓がん、白血病、黒色腫、非ホジキンリンパ腫、肝肺がん、その他)。- 業界動向2033年までの予測

アジア太平洋がん検診装置市場規模と成長率は

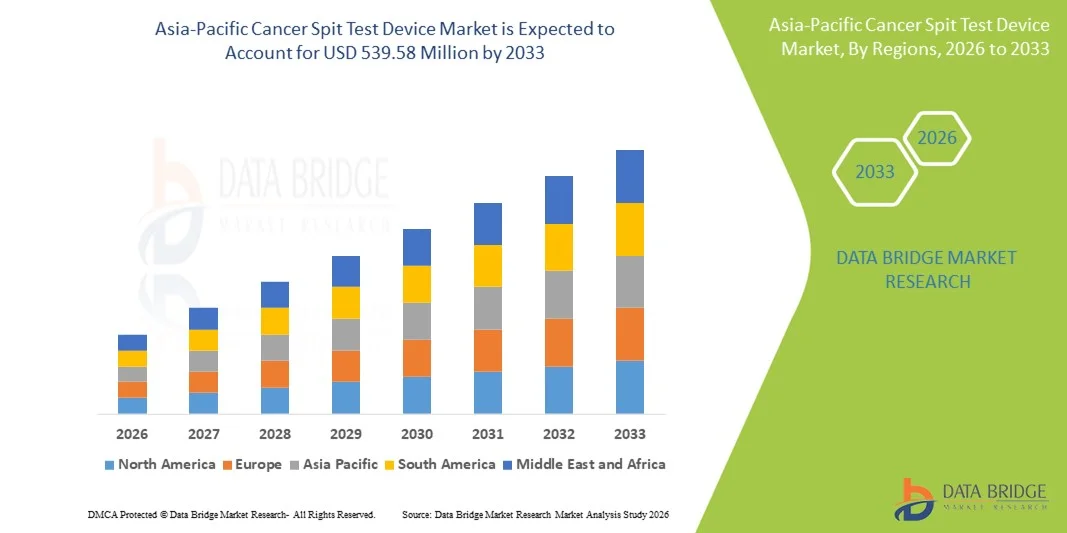

- データブリッジ市場調査分析による Asia-Pacific Cancer Spit Test Device 市場規模が評価されました2025年のUSD 154.19百万そして到達する予定2033年のUSD 539.58百万, お問い合わせ16.95%のCAGR予報期間中

- 市場成長は唾液ベースの試験装置の非侵襲的な診断技術の高度の採用および連続的な技術の進歩の増加によって主に、高められた受諾に導きますがんピットテスト臨床および研究の設定を渡る装置

- さらに、早期のがん検知、患者様向けの収集方法、費用対効果の高い診断ソリューションの需要が高まっています。従来の侵襲試験方法の代替としてがん検査装置を設置しています。 これらのコンバージング要因は、アップテイクの加速がんピット検査装置ソリューション、それによって大幅に全体的な市場成長を後押し

市場規模と予測

- アジア・パシフィック・マーケット・バリュー (2025):米ドル 154.19百万

- 期待される市場価値 (2033):米ドル 539.58 百万

- 予測CAGR (2026-2033): 16.95%

アジア太平洋がん検診装置市場分析

- がん検診およびモニタリングのための非侵襲的、唾液ベースのサンプル収集を可能にするがん検診装置は、患者に優しい性質、収集の容易さ、および高度の分子およびバイオマーカーベースのテスト技術との互換性のために病院、診断実験室および腫瘍学の研究の設定を渡るますます重要な診断用具になります

- がんの唾テスト装置のための上昇の要求は主に早期の癌の検出の高める優先順位およびさまざまな癌の非侵襲的、費用効果が大きい、および患者およびヘルスケア プロバイダー間の容易なto-administerの診断解決のための強い好みの高められた重点によって運転されます

- 中国は、2025年に約38.6%の最大の収益シェアを持つがんのピットテストデバイス市場を支配し、大幅な患者集団がサポートし、ヘルスケアインフラを拡大し、がんスクリーニングプログラムに重点を置き、公共および民間医療施設の先進的な診断技術の採用を増加させました

- インドは、予報期間中にがん検診装置市場で最も急速に成長している国であることが期待され、がんの認知度を高め、診断機関の急速な拡大、医療サービスへのアクセスを改善し、非侵襲的な診断および予防医療ソリューションへの投資を成長させることで、21.4%のCAGRを登録します。

- 大人のセグメントは、大人と高齢者の人口の間で高いがんの罹患率によって駆動され、2025年に78.4%の最大の市場収益シェアを占めました

報告書 スコープとがん検査装置市場セグメンテーション

|

アトリビュート |

がんピットテストデバイスキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

アジアパシフィック

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

アジア太平洋がん検疫検査装置市場における重要な動向とは

非侵襲的および早期がん検診ソリューションの活用

- がん検査装置市場における有意で加速傾向は、早期がん検出のための非侵襲的、唾液ベースの診断技術に対する成長の好みです。 これらのデバイスは、血液検査や組織のバイオピースに痛みがなく、便利な代替手段を提供し、さまざまな年齢グループにわたって患者の快適性とスクリーニングの遵守を改善します

- たとえば、いくつかの診断会社は、経口、肺、breast、および消化管がんに関連するバイオマーカーを検出し、疾患リスクの早期発見を可能にし、予防医療結果を改善することができる唾液ベースのテストプラットフォームを開発しています。

- がん検査装置は、迅速なサンプル収集と簡素化された試験手順をサポートし、定期的なスクリーニング、外来設定、大規模な人口健康プログラムに適しています。 この使いやすさは、侵襲的な診断手順を受けるのに不当である個人にとって特に有益です

- 予防医療および定期的な健康診断の高まりは、唾液ベースのがん検査装置の採用をさらに支持しています。特に、がんの予防と健康増進の意識を高める地域において

- この傾向は、アクセスしやすい、患者に優しい診断ソリューションは、早期発見戦略と臨床ワークフローに唾液ベースのテストを組み込むために、がんスクリーニング、ヘルスケアプロバイダのための期待を再構築しています

- その結果、がんのピットテスト装置に対する需要は、病院、診断ラボ、およびホームベースのテスト環境全体での市場成長をサポートし、着実に増加しています

アジア・パシフィックがん検診装置市場ダイナミクス

ドライバー

早期がんの検出と予防医療のエンパシスを育てる

- がんの世界的な発生率を高め、早期診断のメリットの高まりは、がんの唾液検査装置に対する需要を燃料化する主要な要因です。 早期の検出は処置の成功率をかなり改善し、長期ヘルスケアのコストを削減します

- たとえば、複数の国における公衆衛生取り組みやがん検診プログラムは、非侵襲的診断ツールの採用を奨励し、リスクの高い個人を早期に識別し、生存結果を改善する

- がん検査装置は、患者に対する不快感を起こさずに、継続的なモニタリングと早期介入をサポートし、頻繁で反復可能な検査を可能にします。 これは、予防スクリーニングとフォローアップ評価のために特に適しています

- 加えて、ヘルスケアの普及、腫瘍学研究の拡大、診断イノベーションへの投資の増加は、開発および新興国間における市場導入の加速をさらに加速しています。

- 簡単なサンプル収集、テスト結果の高速化、および専門インフラの依存性の低減の利便性は、臨床および非臨床設定におけるがんの唾液検査装置の蓄積を促進し続けています。

拘束/チャレンジ

診断精度、規制承認、コストに関する懸念

- がん検査装置の診断精度と臨床的信頼性に関する懸念は、より広範な市場導入への大きな課題を提起します。 がん診断は、高精度、虚偽陽性、または誤った負の結果を必要とするため、医療従事者と患者の間で自信を制限できます。

- 例えば、規制当局は、がん診断装置を承認する前に、広範な臨床検証と性能データを必要とするため、製品開発のタイムラインを延長し、市場参入を遅らせることができます。

- また、高度なバイオマーカーの研究、テストキット、およびデバイス開発に関連した比較的高いコストは、特に費用に敏感な医療システムと開発地域における採用を制限することができます

- 技術の進歩は徐々に手頃な価格を改善していますが、従来の診断方法と比較して知覚されたコストは、特に払い戻し枠組みが限られているか、不明な場所ではまだ広範な使用を妨げることができます

- 改善された臨床検証、規制の明快さ、コストの最適化、およびヘルスケアプロバイダー間の高められた意識によるこれらの課題を克服することは、がんのピットテストデバイス市場における長期的成長を維持することが不可欠です

アジア太平洋がん検診装置市場スコープ

市場は、流通チャネル、製品タイプ、収集サイト、エンドユーザー、収集方法、年齢グループ、およびアプリケーションに基づいてセグメント化されます。

- 流通チャネル

流通チャネルに基づいて、がんのピットテストデバイス市場は小売販売、直接入札、およびその他のセグメント化されます。 政府の病院や公共医療システムによる大規模な調達によって駆動され、2025年に44.6%の最大の市場収益シェアを占める直接入札セグメント。 直接入札により、がんの唾テスト装置の大量購入を削減し、国家スクリーニングプログラムに最適です。 これらの入札者はまた、施設全体で標準化された製品品質を保証します。 病院および診断センターは、規制遵守と長期供給契約による入札ベースの調達を好む。 早期がん検知に重点を置いた公衆衛生への取り組みは、このチャネルの需要をさらに強化します。 多くの先進国は、がん検診の予算を増加させ、入札購入が増えています。 製造業者はまた安定した収入および予測可能な順序の容積によるこのチャネルを支持します。 入札プロセスは、大体製造をサポートし、単体コストを削減します。 政府の契約は革新およびプロダクト検証を促します。 入札による標準化された調達により、遠隔地でのデバイスの可用性が保証されます。 これにより、ガンピットテストデバイス用のドミナント分布チャネルを直接入札できます。

小売販売部門は、2026年から2033年までの21.3% CAGRの最速成長率を目撃し、非侵襲的ながん診断に関する消費者意識を高めることを期待しています。 消費者は、より容易さとプライバシーのために唾液ベースのテストを好む。 薬局やオンラインストアを通じた小売販売は、テストキットへの迅速なアクセスを提供します。 eコマースおよび家庭用診断プラットフォームでの成長は、このセグメントをサポートしています。 予防医療費の調達も小売業の採用を促進しています。 多くの患者は、病院の訪問ではなく、自宅で自己回収を好む。 小売販売はまた改善された包装およびユーザー フレンドリーの指示からの寄与します。 直接コンシューマー診断モデルは、全世界のトラクションを獲得しています。 小売店での唾液回収キットの発売可能性が高まり、市場浸透が高まります。 リテールチャネルは、より迅速な製品起動とより広いリーチをサポートします。 市街地や半都市圏に急速に拡大しています。 小売販売が提供する利便性とプライバシーは、今後も成長を促します。

- 製品タイプ別

製品の種類に基づいて、がんのピットテストデバイス市場は唾液の冷媒ボックス、バーコードラベル、経口スワブ、流体固有のデバイス、唾液収集キット、その他に分けられます。 唾液コレクションキットセグメントは、コレクション、保存、輸送を組み合わせた統合設計によって駆動され、2025年に最大38.9%の市場収益シェアを占めました。 これらのキットは、サンプルの安定性を維持し、汚染リスクを削減します。 それらは高い信頼性による病院そして診断実験室で広く利用されています。 キットは標準化されたプロシージャ、改善のテストの正確さを提供します。 唾液のコレクションのキットは腫瘍学で好まれるそれらを作る分子診断および生物マーカーの分析と互換性があります。 がん検診プログラムにおける高採用率は、市場優位性をサポートしています。 臨床試験と研究の試験は、標準化されたコレクションキットを必要とします。 メーカーは、継続的にキットのデザインを改善し、ユーザーの利便性を高めます。 遠隔サンプル収集やメールインテストにも対応しています。 非侵襲的なテストのための上昇の要求はキットの採用を高めます。 患者さまの高い受入により、このセグメントを強化します。 唾液のコレクションキットは、その利便性と精度のために優位な製品タイプを維持します。

2026年から2033年までの22.1%の最も速いCAGRを目撃するオーラルスワブセグメントは、その非侵襲的な性質と忍耐強い快適さによってサポートされています。 経口スワブは、迅速かつ痛みのないサンプルコレクションを可能にします。 大規模なスクリーニングおよび量産テストプログラムに適しています。 使いやすさにより、小児および消化管の人口の採用が増加しています。 経口スワブは、収集のための最小限のトレーニングを必要とし、運用コストを削減します。 それらは外来および家ベースのテストのために適しています。 スワブからのバイオマーカーの回復を改善する技術進歩は信頼性を高めます。 フルコレクションキットと比較してコストを削減し、成長をサポートします。 ラボアクセスが限られている遠隔地での使用の増加も要求を駆動します。 先端テストの前に口頭swabsは速いスクリーニングのために普及しています。 早期がん検知の意識を高めることで採用が向上します。 全体的に、オーラルスワブセグメントは、利便性と低コストで急速に成長することが期待されます。

- コレクションサイト

収集のサイトに基づいて、がんのピットテストデバイス市場は、マイナー唾液腺、パロチド腺、およびサブマンジブラー/サブリンガル腺に分けられます。 塩基セグメントは、バイオマーカー分析に適した高品質の唾液生産によって駆動され、2025年に41.7%の最大の市場収益シェアを支配しました。 パルトイド腺からの唾液は、分子診断のために非常に信頼性の高いと考えられています。 病院および研究機関の強い採用は優勢を支えます。 他のサイトと比べて唾液量が高まります。 標準化されたコレクションはサンプルの正確さを改善します。 より高い出力により、より効率的でスケーラブルなテストが可能になります。 このサイトは、一貫性のために臨床試験で推奨されます。 臨床検証の増加により、その位置が強化されます。 parotid 腺は高度の腫瘍学の研究で広く利用されています。 研究所は、信頼性と再現性のために、このサイトを好む。 現場の優位性は、診断ワークフローにおける長期使用により強化されます。 これは、がんの唾テストのための主要なコレクションサイトをパオチド腺にします。

マイナーな唾液腺のセグメントは、2026年から2033年までの20.8% CAGRの最速成長率を目撃し、マイクロサンプリングと最小侵襲的なコレクションの進歩によって駆動されます。 このサイトでは、特に経口がんの局所性がんの検出に注目しています。 マイナーな腺は、早期の検出に有益な特定のバイオマーカープロファイルを提供します。 ローカライズされたがん診断に関する研究の焦点が増加し、採用をサポートしています。 臨床研究は、マイナーグランドサンプリングの有効性を検証しています。 収集装置の改善により、より使いやすく、より信頼性が高くなります。 また、高リスク集団におけるターゲティングテストにも最適です。 精密診断のための上昇の要求は更に成長を加速します。 パーソナライズされた腫瘍学的治療の拡張は、小腺サンプルの使用を増加させます。 その非侵襲的な性質のためにセグメントも成長しています。 病院や研究室で採用が進んでいます。 全体的に、マイナー唾液腺セグメントは、技術的進歩と臨床的検証のために急速に成長することが期待されます。

- エンドユーザーによる

エンドユーザーに基づいて、がん検診装置市場は、病院、診断実験室、腫瘍学専門クリニック、がん研究所、その他に分けられます。 2025年に36.5%の最大の市場収益シェアのために考慮される診断実験室の区分は高テスト容積および高度の分子診断インフラストラクチャによって運転しました。 診断ラボは、がん検診と確認のための中央ハブとして機能します。 大規模なプログラムに必要な高スループットテスト機能を提供します。 オートメーションおよびAIベースの診断サポートの優位性の強い投資。 病院や研究機関とのコラボレーションにより、試験量が増加します。 診断実験室はまた専門のバイオマーカーの分析、高める正確さを提供します。 早期がん検知の需要拡大により、このセグメントをサポート 多くのラボは、分子診断サービスを拡大しています。 病院からのテストのアウトソーシングの増加により、ラボの収益が向上します。 実験室の唾液ベースの診断の使用の増加の採用。 診断ラボは、臨床試験や研究の試験にも対応しています。 全体的に、診断実験室は優位エンド ユーザー セグメントを維持します。

腫瘍学専門クリニックのセグメントは、2026年から2033年にかけて最も速いCAGRを目撃し、専門がん専門センターをグローバルに増加させることで期待されています。 これらのクリニックは、患者の快適性と迅速なスクリーニングのために唾液ベースのテストをますます採用しています。 患者は、非侵襲的な検査を外来設定で好みます。 医院はまた速い診断結果および改善された忍耐強い承諾から寄与します。 急速な診断のための個人化された癌の心配そして目標にされた処置の増加の要求。 がん症例の上昇に伴い、専門医が開発市場を拡大しています。 成長意識とスクリーニングプログラムも成長をサポートします。 クリニックは、検査のための診断ラボとしばしば提携します。 クリニックの高度な診断ツールの採用の増加により、成長を加速します。 唾液検査装置における継続的な改善は、臨床導入をサポートしています。 全体的に、腫瘍学専門クリニックは、患者の需要と技術の進歩により急速に成長することが期待されています。

- コレクションの方法

収集方法に基づいて、がんピットテストデバイス市場は、経口スワブ、パッシブドロール、その他に分けられます。 パッシブドウールセグメントは、最小限の汚染でより大きな唾液量を収集する能力によって駆動され、2025年に39.2%の最大の市場収益シェアを支配しました。 パッシブドウールは、ゲノムとプロテオミック分析に適した高品質のサンプルを提供します。 この方法は実験室および研究の環境で広く利用されています。 標準化試験手順をサポートし、精度を高めます。 パッシブドウールは、複雑なコレクション方法と比較して費用対効果の高いものです。 多くの臨床試験は、サンプルの信頼性のためにこの方法を好む。 患者様にとっては簡単な方法で、最低限のトレーニングが必要です。 簡易性により大規模なスクリーニングにも対応しています。 病院および診断中心で成長する使用は優位を補強します。 高度のバイオマーカーの分析を用いる強い両立性は採用を続けました。 全体的に、パッシブドウールは、主要なコレクションメソッドを残します。

経口スワブセグメントは、2026年から2033年までの22.7% CAGRの最も速い成長率を目撃し、そのシンプルさと患者に優しい性質によって駆動されます。 経口スワブは、専門的なトレーニングなしで迅速なコレクションを可能にします。 家庭用テストやリモートエリアに最適です。 小児および消化管の人口の増加された使用は成長を支えます。 綿棒材料の技術改良により、バイオマーカーのキャプチャ効率が向上します。 口頭swabsはまた費用効果が大きい、運ぶこと容易です。 急速なスクリーニングのための上昇の要求は採用を支えます。 多くのヘルスケアプロバイダは、外来テストのために綿棒を好む。 早期がん検知の意識が高まり、利用量が増加します。 オーラルスワブセグメントは、電子商取引と小売の可用性を拡大するメリットがあります。 全体的に、オーラルスワブは、利便性と低コストで急速に成長することが期待されています。

- 年齢別グループ

年齢層に基づいて、がん検診装置市場は小児科および成人に分けられます。 大人のセグメントは、大人と高齢者の人口のより高いがんの罹患率によって駆動され、2025年に78.4%の最大の市場収益シェアを占めました。 がん検診プログラムでは、成人の人口統計を対象としています。 ルーチン健康診断と予防スクリーニングは、大人の間でより一般的です。 早期検出の意識が高まり、テストの音量が向上しました。 大人はまた診断サービスにより高いアクセスがあります。 大人の間で消費する高いヘルスケアは市場優位性を支えます。 多くのがん検診方針は、成人年齢層を中心にしています。 唾液ベースの診断は大人の腫瘍学で広く受け入れられます。 分子検査の採用が増加し、セグメントを強化します。 人口をグローバルに増加させ続ける 全体的に、成人のセグメントは、より高い病気の予防とスクリーニングの焦点のために優勢です。

小児科のセグメントは、2026年から2033年までの21.9%の最速のCAGRを目撃すると予想され、小児の非侵襲試験に重点を置いています。 最小限の不快感と簡単なサンプル収集のために唾液ベースのテストが優先されます。 小児腫瘍学の研究は、新しい診断ツールの需要をサポートし、成長しています。 両親は子供にとって痛みのないテストオプションをますます求めています。 小児科の病院および医院は唾液ベースの診断を採用します。 小児における早期がん検知の意識を高めることで、成長を促します。 技術的な進歩により、唾液検査は小児科の使用のためにより信頼性が高くなります。 政府や民間資金の増加は、小児科の診断開発をサポートしています。 小児専門センターの拡大により、採用が向上します。 需要の高まりや技術の向上により、歩数が急激に増加することが予想されます。

- 用途別

応用に基づいて、がん検査装置市場は、母性がん、大腸癌、前立腺癌、膵がん、経口癌、甲状腺癌、子宮内膜がん、腎臓がん、白血病、白血腫、非ホジキンリンパ腫、肝がん、その他に分けられます。 breast がんのセグメントは、2025年に最大の市場収益シェアを占め、高いグローバル発生率と広範なスクリーニングプログラムによって駆動しました。 breast癌の唾液ベースのバイオマーカーはよく研究され、検証されています。 非侵襲的なテストは忍耐強い参加および承諾を改善します。 政府のイニシアチブと認知キャンペーンは、スクリーニング率を高めます。 Breastの癌診断は高い資金および研究の焦点から寄与します。 パーソナライズド医薬品の採用の増加は、需要をサポートしています。 唾液ベースのテストは早期検出オプションを提供し、臨床負担を軽減します。 多くの医療機関は唾液検査をスクリーニングワークフローに統合します。 継続的な臨床試験は有効性を検証し、採用を改善します。 患者の意識を高めることで、さらなる需要が高まります。 ブラーストがんは、優先的および研究の焦点により、主要なアプリケーションを維持します。

膵がんのセグメントは、2026年から2033年までの24.1%のCAGRの最速成長率を目撃し、高死亡率による早期発見の必要性によって駆動されます。 現在、パンクレチカルがんは早期スクリーニングの選択肢が限られています。 唾液ベースのバイオマーカーは早期診断の約束を示しています。 研究投資の拡大と臨床試験支援開発 革新的な診察道具のための上昇の要求は採用を加速します。 唾液検査の感度と特異性が向上し、臨床受容率を高めます。 研究機関と診断会社間のコラボレーションをさらに高める。 精密腫瘍学プログラムの拡張も貢献します。 膵がんリスクの認知度を高め、スクリーニングを促します。 早期の検出は、生存率を大幅に向上させることができます。 その結果、膵がんは急速に成長する応用分野であることが期待されます。

アジア太平洋がん検診装置市場地域分析

- アジア・パシフィック・ガン・ピット・テスト・デバイス市場は、2026年から2033年の予測期間中に堅牢な成長を目撃する見込みで、がんの予防効果を高め、早期疾病検知の意識を高め、新興国における医療サービスへのアクセスを拡大する見込みです。

- 診断技術の急速な改善は、予防医療およびがん検診プログラムに重点を置いた成長する政府と相まって、地域全体の唾液ベースのがん検査ソリューションの採用を加速しています。

- 中国、インド、日本などの国々は、この成長の最前線にあり、大幅な患者集団がサポートし、医療インフラを改善し、非侵襲的な診断方法への投資が増えています。

さらに、アジア太平洋地域は、診断研究、製造、臨床検証の重要な拠点として誕生し、がんの唾液検査装置の有用性と可用性を強化しています。 早期診断、患者の不快感を軽減し、費用効果が大きいスクリーニングソリューションは、病院、診断機関、およびコミュニティ医療センターの広範な採用をサポートしています。

中国がんピットテストデバイス市場洞察

中国がん検査装置市場は、2025年に約38.6%の最大の収益分配でがん検査装置市場を支配し、大幅な患者集団、急激に拡大する医療インフラ、がん検診および早期検出率の改善を目的とした強力な政府の取り組みによって支持されています。 国は、腫瘍学の診断に大きな投資をし、公共および民間の医療施設全体で高度および非侵襲的なテスト技術の採用を奨励しています。 がんの負担が増加し、医療費の上昇と診断サービスへのアクセスの改善と組み合わせ、唾液ベースのがん検査ソリューションの中国での需要が高まっています。 また、強力な国内診断メーカーや研究機関の存在は、製品開発と商品化を加速し、アジア・パシフィック・がん検査装置市場における中国有数の地位を強化しています。

インド がん 唾液検査装置市場 洞察

インドのがん検診装置市場は、予報期間中にがん検診装置市場で最も急速に成長している国であると予想され、がんの認知度を高め、早期発見に重点を置き、都市および半都市地域の診断機関の急速な拡大に取り組みます。 ヘルスケアインフラや予防ケアへの取り組みへの投資拡大は、非侵襲的ながんスクリーニングソリューションの採用を支援しています。 政府主導のがんの認識とスクリーニングプログラムとともに、手頃な価格の診断サービスの可用性が高まり、インドでの初期テストへのアクセスが向上しています。 また、費用対効果の高い、患者に優しい診断方法に対する成長の焦点は、病院、病理ラボ、予防健康チェックプログラム、アジア・パシフィック地域における主要な成長市場としてインドを位置付けているがんの唾液検査装置の増加を加速しています。

アジア太平洋がん検診装置市場におけるトップ企業とは

癌のピット テスト装置工業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- サーモフィッシャー科学(米国)

- QIAGEN(ドイツ)

- ロチェ診断(スイス)

- 株式会社ダナハー(アメリカ)

- アジレントテクノロジーズ(米国)

- Illumina(アメリカ)

- バイオ・ロード研究所(米国)

- メルク・カーガ(ドイツ)

- Becton、Dickinson、Company (BD) (米国)

- OraSure Technologies(アメリカ)

- サリメトリクス(アメリカ)

- DNA Genotek(カナダ)

- タカラバイオ(日本)

- ノルゲンバイオテック(カナダ)

- Genotekバイオ製品(米国)

- Abcam(イギリス)

- Zymoリサーチ(アメリカ)

- 株式会社プロメガ(米国)

- ネオゲノム研究所(米国)

- BGIゲノム(中国)

アジア・パシフィックがん検診装置市場の最新動向

- 2021年1月、DNA Genotekは、米国食品医薬品局(FDA)がOrageneDx唾液回収製品の一般使用510(k)クリアランスを付与し、規制の信頼性を高め、早期疾病検出ワークフローの一環として唾液ベースのDNA検査技術の広範な臨床使用を可能にしたことを発表しました。

- 2023年10月、カリフォルニア大学の研究者、ロサンゼルス(UCLA)は、90%以上の精度で初期段階の経口および喉の癌を検出できる唾液ベースのテストを開発し、非侵襲的ながんスクリーニングに著しい進歩を示し、頭頸部がんに対する唾液診断の潜在的な適用を拡大

- 2024年10月には、前立腺がんの遺伝子リスクスコアを識別し、前立腺癌の早期診断を可能にし、唾液疾患の早期診断を可能にし、唾液ベースのがん診断のための強力な健康経済価値を実証することにより、前立腺癌のための遺伝子リスクスコアを識別し、NHS £500百万を毎年保存するように設計されました。

- 2024年2月、台湾のフロリダ大学とヤン・ミン・チオ・トゥン大学の科学者たちは、台湾で5秒以内に唾液から母乳がんバイオマーカーを検出できるハンドヘルドバイオセンサーを報告し、早期の母乳がんスクリーニングへの迅速でポータブルなアプローチを提供

- 2024年5月、イスラエルのバイオテクノロジー企業Salignosticsは、シェバメディカルセンターのARCイノベーションと提携し、唾液サンプルを用いた早期口腔がん診断テストを開発し、経口がん検出のための最初の商用唾液ベースのテストの1つを作成することを目指しています。

- 2025年4月、研究者は、ポリジェニックリスクスコアを用いた内視線検査が、前立腺がんリスクを識別する従来のPSA血液検査を上回る可能性があることを示す結果を発表しました。また、がんリスク評価のための唾液ベースの遺伝子検査ツールの臨床検証を強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。