アジア太平洋地域におけるqPCRおよびdPCR機器市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

938.50 Million

USD

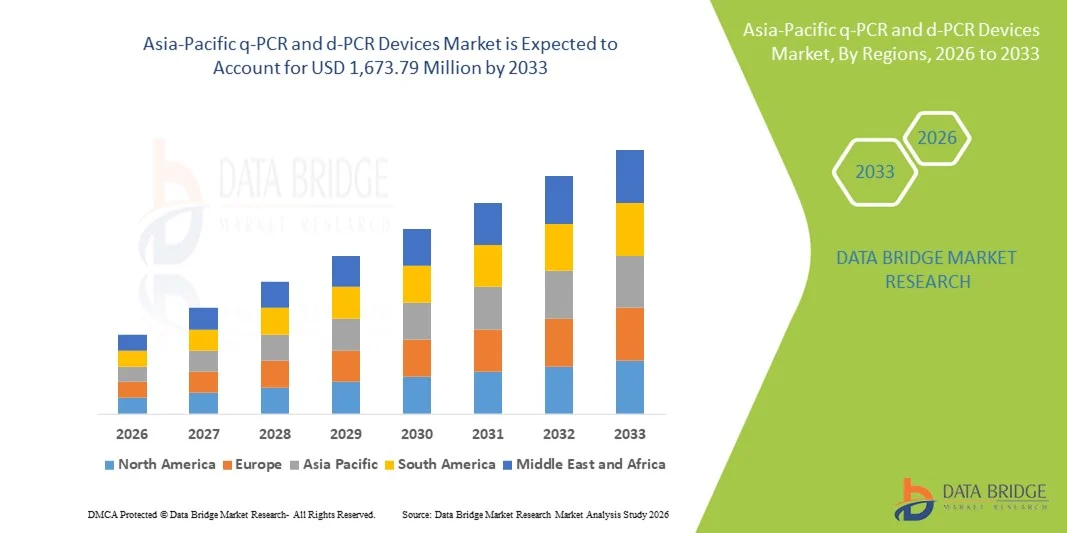

1,673.79 Million

2025

2033

USD

938.50 Million

USD

1,673.79 Million

2025

2033

| 2026 –2033 | |

| USD 938.50 Million | |

| USD 1,673.79 Million | |

| % | |

|

アジア太平洋地域におけるq-PCRおよびd-PCR機器市場のセグメンテーション:技術別(定量PCRおよびデジタルPCR)、製品タイプ別(試薬、消耗品、機器、ソフトウェア)、用途別(臨床用途、研究用途、法医学用途、その他)、エンドユーザー別(病院、診断センター、外来センター、在宅医療、診療所、地域医療)- 業界動向と2033年までの予測

アジア太平洋地域におけるqPCRおよびdPCR機器市場規模

- アジア太平洋地域のqPCRおよびdPCR機器市場規模は、2025年には9億3,850万米ドルと評価され、予測期間中の年平均成長率(CAGR)7.50%で、2033年には16億7,379万米ドル に達すると予測されています。

- 市場の成長は、主に高度な分子診断技術の普及拡大、正確かつ迅速な病原体検出に対する需要の高まり、そしてアジア太平洋地域全体におけるゲノミクスと個別化医療の研究活動の拡大によって牽引されている。

- さらに、医療インフラへの投資の増加、感染症や遺伝性疾患の蔓延、qPCRおよびdPCRプラットフォームの技術進歩により、臨床、研究、製薬分野全体でこれらの機器の需要が高まっています。これらの要因が複合的に作用することで、市場への普及が促進され、業界の成長を大きく後押ししています。

アジア太平洋地域におけるqPCRおよびdPCR機器市場の分析

- q-PCRおよびd-PCR装置は、診断、研究、法医学用途において高精度な核酸定量が可能であり、その精度、迅速な結果、多様な実験室ワークフローへの適応性から、医療および製薬分野における現代の分子診断およびゲノミクス研究においてますます重要になっている。

- qPCRおよびdPCR装置の需要増加は、主に感染症や遺伝性疾患の蔓延、分子診断への投資増加、そして地域全体での個別化医療およびゲノム研究イニシアチブへの注目の高まりによって促進されている。

- 中国は、2025年にアジア太平洋地域のqPCRおよびdPCR機器市場で最大の収益シェア38.5%を獲得し、市場を席巻した。これは、高度な医療インフラ、バイオテクノロジー研究に対する強力な政府支援、そして業界をリードする企業の存在が特徴であり、ハイスループットおよび自動化PCRプラットフォームの革新に牽引され、臨床検査室、研究機関、製薬研究開発において大幅な導入が見込まれる。

- インドは、医療費の増加、分子診断に対する意識の高まり、臨床、研究、診断検査室における最先端のPCR技術の採用などにより、予測期間中に市場で最も急速に成長する国になると予想されている。

- 定量PCRセグメントは、臨床診断、研究用途における幅広い利用、およびハイスループット検査のための自動化された検査システムとの互換性により、2025年には市場シェアの52.3%を占め、市場を牽引しました。

レポートの範囲とアジア太平洋地域のqPCRおよびdPCRデバイス市場のセグメンテーション

|

属性 |

アジア太平洋地域におけるqPCRおよびdPCR機器の主要市場動向 |

|

対象分野 |

|

|

対象国 |

アジア太平洋

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

アジア太平洋地域におけるqPCRおよびdPCR機器市場の動向

自動化システムおよび高スループットシステムとの統合

- アジア太平洋地域のq-PCRおよびd-PCR機器市場における重要かつ加速的なトレンドは、PCRプラットフォームと自動化されたハイスループットの検査システムとの統合の拡大であり、これにより臨床検査室と研究検査室の両方でワークフローの効率性、再現性、およびスループットが向上している。

- 例えば、サーモフィッシャーサイエンティフィックのQuantStudio™ 12K FlexリアルタイムPCRシステムは、ロボット式液体ハンドラーとシームレスに統合され、大規模なゲノム研究のためのサンプル調製と処理を自動化します。

- 自動化統合により、手作業時間の短縮、人的ミスの最小化、複数サンプルの高速処理といった機能が実現し、高度なソフトウェアによってリアルタイムのデータ分析とレポート作成が可能になります。例えば、バイオ・ラッド社のCFX384タッチリアルタイムPCRシステムは、ソフトウェアによるマルチプレートデータ分析と、研究および診断用途向けの自動品質管理機能を提供します。

- PCR装置をラボ情報管理システム(LIMS)にシームレスに統合することで、実験の集中監視、データロギング、および他のラボ機器との統合が容易になり、統一された自動化されたラボワークフローが実現します。

- 高度に自動化され、相互接続され、ソフトウェアによって強化されたPCRシステムへのこうした傾向は、研究室のワークフローと研究者の期待を根本的に変革しています。例えば、Qiagen社のQIAcuityデジタルPCRシステムは、最小限の手作業で完全に自動化されたワークフローを実現し、効率と再現性を向上させます。

- 自動化機能とハイスループット機能を強化したqPCRおよびdPCR装置への需要は、臨床、研究、製薬業界全体で急速に高まっている。これは、検査室が効率性、精度、拡張性を優先しているためである。

- 感染症監視、特にパンデミック対策における新たな応用分野は、迅速な大規模検査が可能なマルチサンプル高スループットPCRシステムへの投資を促進している。例えば、COVID-19流行時には、アジア太平洋地域の一部の公衆衛生研究所で、ウイルスの大量検出のためにデジタルPCRプラットフォームが導入された。

アジア太平洋地域におけるqPCRおよびdPCR機器市場の動向

ドライバ

ゲノム研究と診断の増加に伴う需要の高まり

- 遺伝性疾患、感染症、腫瘍学研究の普及拡大と、分子診断への投資増加が相まって、qPCRおよびdPCR装置の需要増加の大きな要因となっている。

- 例えば、2025年3月、バイオ・ラッド・ラボラトリーズは、腫瘍学研究向けデジタルPCRソリューションの拡張を発表し、精密医療イニシアチブを支援するためにハイスループットワークフローを統合した。

- 医療従事者や研究機関が迅速かつ正確な核酸定量法を求める中、q-PCRおよびd-PCR装置は、絶対定量、マルチプレックス、高感度などの機能を提供し、従来のPCR法に比べて魅力的なアップグレードとなる。

- さらに、個別化医療や大規模ゲノムプロジェクトの普及に伴い、qPCRおよびdPCR装置は現代の検査室に不可欠な構成要素となりつつあり、高度なデータ解析および検査室自動化プラットフォームとの互換性も提供している。

- 精密な診断、疾患進行のモニタリング、そして最小限のサンプル量でのゲノム研究の実施能力は、臨床、研究、製薬の各研究所におけるPCR装置の普及を促進する重要な要因となっている。PCRワークフローとラボオートメーションおよびデジタル解析の統合という傾向も、市場の成長にさらに貢献している。

- 医薬品開発やバイオマーカー開発を加速させるため、製薬会社と学術研究機関との連携が強化されていることが、PCR装置の普及を促進している。例えば、日本と韓国のいくつかの腫瘍学関連プロジェクトでは、バイオマーカーの検証にハイスループットqPCRが活用されている。

- 分子診断、感染症検査、ゲノム研究を促進する政府の取り組みが、この地域の市場成長を支えている。例えば、インドのバイオテクノロジー省は2025年に、疾病監視のための高度なqPCRインフラを含む複数のプログラムに資金を提供した。

抑制/挑戦

高コストと技術的な複雑さ

- 高度なq-PCRおよびd-PCRシステムの導入および維持コストが比較的高額であることは、特に小規模または予算に制約のある検査室において、市場への普及拡大を阻む大きな課題となっている。

- 例えば、サーモフィッシャーやバイオ・ラッドなどの最先端のデジタルPCRプラットフォームは多額の設備投資を必要とするため、需要が高まっているにもかかわらず、新興国での普及は遅れている。

- ユーザー研修、モジュール式プラットフォーム、低コストの消耗品などを通じて、これらのコスト面および技術的な障壁に対処することが、普及拡大のために不可欠です。例えば、QiagenとBio-Radは、全体的な運用コストを削減するために、拡張可能なキットと消耗品を提供しています。

- さらに、高度なPCR装置の操作の複雑さ、熟練した人材の必要性、厳格な実験室プロトコルの遵守といった点から、小規模な臨床現場や研究現場での導入は阻害される可能性がある。

- ワークフローの簡素化と運用コストの削減に向けた取り組みが進められているものの、高額な初期投資と高度な技術要件が市場成長の障壁となっている。例えば、一部の検査機関では、コスト管理と技術習得の負担軽減のため、よりシンプルなqPCRシステムを導入してから、ハイスループットのデジタルPCRシステムへと移行している。

- アジア太平洋地域の一部の国では、分子診断の訓練を受けた人材が限られているため、市場の成長がさらに阻害されている。例えば、東南アジアの小規模な診断検査機関は、デジタルPCRワークフローに精通した人材の確保に苦労している。

- 診断用途における臨床検証や機器承認に関する規制上のハードルは、新しいPCRプラットフォームの市場参入を遅らせる可能性がある。例えば、インドやインドネシアなどの国々における現地規制当局の承認の遅れは、一部の先進的なデジタルPCRシステムの導入を遅らせている。

アジア太平洋地域におけるqPCRおよびdPCR機器市場の範囲

市場は、技術、製品タイプ、用途、エンドユーザーに基づいて区分される。

- テクノロジーによって

技術に基づいて、アジア太平洋地域のq-PCRおよびd-PCRデバイス市場は、定量PCR(q-PCR)とデジタルPCR(d-PCR)に分類されます。定量PCR(q-PCR)セグメントは、臨床診断、研究用途、およびハイスループットラボでの普及により、2025年には52.3%という最大の収益シェアで市場を牽引しました。q-PCRは核酸増幅のリアルタイムモニタリングを提供するため、病原体検出、遺伝子発現解析、遺伝性疾患スクリーニングなどの用途に最適です。研究者や臨床検査室は、堅牢性、再現性、および自動化されたワークフローとの互換性から、q-PCRシステムを優先することがよくあります。このセグメントは、q-PCRシステム向けにカスタマイズされた試薬、消耗品、およびソフトウェアが豊富に入手できるという利点があり、その優位性をさらに強化しています。ラボ情報管理システム(LIMS)およびハイスループットプラットフォームとの統合も、運用効率と信頼性を向上させます。中国や日本などの国々における地域的な普及率の高さが、市場シェアの拡大に大きく貢献している。

デジタルPCR(d-PCR)分野は、従来のq-PCRよりも高感度で希少変異を検出し、低存在量の核酸を定量できる能力により、2026年から2033年にかけて最も急速な成長率を示すと予想されています。d-PCRは、正確な診断と研究に絶対定量が不可欠な腫瘍学、ウイルス学、精密医療の分野でますます採用されています。この成長は、パーティショニングシステム、自動化されたワークフロー、ハイスループット機器との統合といった技術革新によって支えられています。インドや韓国などの国々におけるd-PCRの精度に対する認識の高まりとゲノム研究イニシアチブへの採用が、この成長を牽引しています。さらに、規制当局の承認を受けた臨床診断におけるd-PCRの使用拡大も、需要をさらに押し上げています。実験のばらつきを低減し、再現性を向上させるこの分野の能力は、急速な普及の重要な要因となっています。

- 製品タイプ別

製品タイプに基づいて、市場は機器、試薬、消耗品、ソフトウェアに分類されます。機器セグメントは、臨床検査室、研究機関、製薬研究開発における高度なq-PCRおよびd-PCRプラットフォームへの高い需要により、2025年には45.8%のシェアで市場を支配しました。機器は分子診断ワークフローの基盤を形成し、増幅、検出、分析のためのハードウェアを提供します。サーモフィッシャー、バイオ・ラッド、キアゲンの確立されたPCRシステムは、信頼性、自動化との互換性、スループット能力により広く好まれています。検査室は、長期的な効率と精度のために高性能機器に投資することが多く、これが大きな市場シェアを正当化しています。試薬とソフトウェアがバンドルされた機器パッケージが利用可能であることも、市場の優位性をさらに強化しています。中国や日本などの国々では、確立された研究および医療インフラに支えられ、強力な導入が収益に大きく貢献しています。

消耗品セグメントは、PCRワークフローに必要なサンプル調製キット、プレート、チューブ、試薬に対する継続的な需要に牽引され、2026年から2033年にかけて最も急速な成長が見込まれています。消耗品は再現性のある結果を得るために不可欠であり、qPCRとdPCRの両方のデバイスの採用拡大が消耗品市場の拡大を促しています。インド、韓国、東南アジアにおける新たな研究ラボ、診断センター、在宅医療検査体制の出現が需要を押し上げています。このセグメントの成長は、ゲノム研究イニシアチブ、感染症検査プログラムの増加、自動化システムと互換性のある信頼性の高い高品質の消耗品に対するニーズの高まりによってさらに支えられています。消耗品は頻繁な交換サイクルからも恩恵を受けており、サプライヤーにとって継続的な収益源となっています。ハイスループットPCR用の少量消耗品などの技術革新は、採用率をさらに高めています。

- 申請により

用途に基づいて、市場は臨床用途、研究用途、法医学用途、その他に分類されます。臨床用途セグメントは、病原体検出、疾患診断、遺伝性疾患スクリーニング、治療反応のモニタリングにPCR装置が広く使用されていることから、2025年には49.6%のシェアを占め、市場を牽引しました。病院、診断センター、検査室は、迅速かつ正確な核酸定量のためにPCR技術に依存しています。特に中国、日本、オーストラリアなどの国々では、分子診断を支援する政府の取り組みによって臨床での採用が強化されています。感染症や遺伝性疾患の蔓延の増加は、PCRベースの臨床検査に対する継続的な需要を牽引しています。ハイスループットおよび自動化された機器との互換性により、効率性、再現性、信頼性が向上します。検査室ソフトウェアおよびデータ管理システムとの統合は、このセグメントの優位性をさらに支えています。

研究アプリケーション分野は、学術研究機関や製薬会社におけるゲノミクス、腫瘍学、個別化医療の研究の増加を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。d-PCRとq-PCRは、遺伝子発現研究、バイオマーカー発見、創薬研究において重要なツールです。インド、韓国、シンガポールなどの新興国は、分子生物学研究インフラに多額の投資を行っており、急速な普及に貢献しています。この分野は、自動化とハイスループットプラットフォームとの統合によって、実験誤差が削減され、研究期間が短縮されるという恩恵を受けています。大学、バイオテクノロジー企業、製薬会社間の連携拡大が、研究アプリケーション市場を牽引しています。マルチプレックスPCRアッセイや高度なソフトウェア解析などの技術革新も、この分野の成長をさらに促進しています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、診断センター、外来センター、在宅医療、診療所、地域医療に分類されます。病院セグメントは、大量の検査要件、高度な検査室インフラ、PCR装置を操作できる熟練した人材の存在により、2025年には41.6%のシェアで市場を支配しました。病院は、疾患診断、感染症スクリーニング、遺伝子検査にPCRを幅広く使用しています。中国、日本、オーストラリアなどの国の大規模病院には、確立された分子診断部門があり、機器の導入を強化しています。検査室の自動化、データ管理、ハイスループットプラットフォームとの統合により、効率がさらに向上します。病院はまた、試薬と消耗品の安定供給の恩恵を受けており、PCRの継続的な使用を支えています。病院ベースの分子診断を促進する政府の取り組みは、このセグメントの優位性をさらに強化しています。

診断センター分野は、民間診断検査機関の拡大、分子検査のアウトソーシングの増加、都市部および準都市部におけるアクセスしやすい検査への需要の高まりを背景に、2026年から2033年にかけて最も急速な成長が見込まれています。インド、東南アジア、韓国のセンターでは、感染症検査、がんスクリーニング、出生前診断にPCR技術が急速に導入されています。病院や研究機関との提携、診断検査プログラムに対する政府の支援の増加も、この成長をさらに後押ししています。小規模なセンターでは、拡張性とコスト効率に優れたモジュール式のq-PCRおよびd-PCRプラットフォームが好まれています。患者と臨床医の間で分子診断に対する認識が高まっていることが、これらの分散型検査施設での導入を促進しています。

アジア太平洋地域におけるqPCRおよびdPCR機器市場の地域別分析

- 中国は、高度な医療インフラ、バイオテクノロジー研究に対する強力な政府支援、そして業界をリードする企業の存在を特徴として、2025年にはアジア太平洋地域のqPCRおよびdPCR機器市場で最大の収益シェア38.5%を獲得し、市場を席巻した。

- この地域の検査機関や病院は、qPCRおよびdPCR装置が提供する精度、迅速な結果、およびハイスループット機能を高く評価しており、これらの装置は臨床診断、感染症検査、および研究用途を支援している。

- この普及は、高度な検査室自動化、熟練した人材の確保、病院、研究機関、製薬会社間の連携によってさらに促進され、PCR技術は臨床現場と研究現場の両方で好ましい選択肢として確立されている。

中国のq - PCRおよびd - PCR機器市場に関する洞察

中国のq-PCRおよびd-PCR機器市場は、分子診断における強力な政府主導の取り組み、強固な医療インフラ、ゲノミクスおよびバイオテクノロジー研究への多額の投資に牽引され、2025年には38.5%という最大の収益シェアを獲得しました。臨床検査室や病院は、感染症検査、腫瘍スクリーニング、遺伝性疾患分析のために、ハイスループットPCRプラットフォームを急速に導入しています。自動化されたPCRワークフローと検査情報管理システムの統合が進むにつれて、運用効率と精度が向上しています。さらに、中国が精密医療と公衆衛生監視を重視していることが、q-PCRとd-PCR技術の両方に対する需要を喚起しています。国内メーカーや研究機関も、費用対効果の高いソリューションを開発することで市場の成長に貢献しています。パンデミックへの備えと迅速な検査能力への注目の高まりが、市場の拡大を後押ししています。

日本のq - PCRおよびd - PCR機器市場に関する洞察

日本のqPCRおよびdPCR機器市場は、高度な医療インフラ、技術志向の高い国民、臨床現場と研究現場の両方における分子診断の普及率の高さに支えられ、勢いを増している。日本の検査機関は、診断の精度、再現性、迅速な結果提供を重視しており、自動化されたハイスループットPCRシステムの需要が高まっている。PCRプラットフォームと次世代シーケンシングワークフローなどの他の検査技術との統合は、研究生産性を向上させる。高齢化社会と個別化医療への注力も、高度なPCR技術の普及を後押ししている。さらに、ゲノム研究と感染症モニタリングに対する政府の強力な資金援助も、市場拡大に貢献している。日本の検査機関は、日常的な診断と専門的な研究用途の両方において、PCR機器への依存度を高めている。

インドにおけるq - PCRおよびd - PCR機器市場の洞察

インドのq-PCRおよびd-PCR機器市場は、医療費の増加、分子診断に対する意識の高まり、研究・診断ラボの拡大を背景に、2025年にはアジア太平洋地域で最大の成長可能性を秘めています。急速な都市化、感染症検査プログラムの増加、スマートラボインフラの構築が主要な成長要因となっています。インドがゲノム研究、臨床試験、精密医療を重視していることが、ハイスループットq-PCRおよびデジタルPCRプラットフォームの導入を後押ししています。国内外のサプライヤーから手頃な価格の機器や試薬が入手できることも、市場拡大をさらに促進しています。バイオテクノロジーと分子診断を促進する政府の取り組みは、市場浸透を高めています。病院、診断センター、学術機関間の連携の強化も、複数の用途における導入を促進しています。

韓国におけるq - PCRおよびd - PCR機器市場の動向

韓国のqPCRおよびdPCR機器市場は、高度な医療インフラ、分子診断の普及、ゲノミクスおよびバイオテクノロジー研究への積極的な投資に牽引され、大幅な年平均成長率(CAGR)で成長すると予測されています。韓国の検査機関は、腫瘍学、感染症検査、精密医療研究において、ハイスループットPCR技術を優先的に活用しています。自動化されたワークフローとデジタルデータ管理システムとの統合により、効率性と再現性が向上します。革新的な診断ソリューションへの注力と分子検査に対する規制支援も、市場拡大を後押ししています。さらに、民間の研究機関や製薬会社は、バイオマーカーの発見や創薬のためにqPCRおよびdPCRプラットフォームの採用を拡大しています。臨床現場と研究現場の両方で迅速かつ正確な検査に対する需要が高まっていることが、継続的な成長を牽引しています。

アジア太平洋地域におけるqPCRおよびdPCR機器の市場シェア

アジア太平洋地域のqPCRおよびdPCR機器業界は、主に以下のような実績のある企業によって牽引されています。

- サーモフィッシャーサイエンティフィック社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- キアゲン(オランダ)

- タカラバイオ株式会社(日本)

- アジレント・テクノロジー社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- アボット(米国)

- ダナハー(米国)

- メルクKGaA(ドイツ)

- BD(米国)

- プロメガコーポレーション(米国)

- Analytik Jena GmbH+Co. KG、(ドイツ)

- スタンダード・バイオツールズ社(米国)

- Genome Diagnostics Pvt Ltd(インド)

- Lepu Medical Technology Beijing Co Ltd(中国)

- フルイディグム・コーポレーション(米国)

- パーキンエルマー社(米国)

- シーゲン株式会社(韓国)

- イルミナ社(米国)

- バイオニア株式会社(韓国)

アジア太平洋地域のqPCRおよびdPCR機器市場における最近の動向とは?

- 2024年11月、タカラバイオのSmartChip NDリアルタイムPCRシステムは、臨床研究とAMRモニタリングを推進する革新的な技術として、科学イベントや業界イベントで改めて広く紹介され、アジア太平洋地域の研究所におけるポリメラーゼ連鎖反応ワークフローにおける戦略的な役割を強化しました。

- 2024年9月、日本のタカラバイオの子会社であるタカラバイオUSAは、SmartChip NDリアルタイムPCRシステムの発売を発表しました。このシステムは、チップあたり最大5,184反応で幅広い抗菌薬耐性監視をサポートし、試薬コストを削減するハイスループットqPCRプラットフォームです。

- 2023年5月、サーモフィッシャーサイエンティフィックは、ハイスループット核酸定量化を簡素化し、分子研究および診断に適した最大72時間のハンズフリー操作を可能にするように設計された自動デジタルPCRソリューションであるApplied Biosystems™ QuantStudio™ Absolute Q™ AutoRun dPCR Suiteの発売を発表しました。

- 2023年3月、サーモフィッシャーサイエンティフィックのApplied Biosystems™ QuantStudio™ Absolute Q™ AutoRun dPCR Suiteは、マイクロ流体dPCRとインテリジェントなラボオートメーションを組み合わせ、製薬および分子生物学研究者の生産性を向上させる最先端のデジタルPCR自動化ソリューションとして広く報道されました。

- 2021年1月、QIAGENは、FORMULATRIXプラットフォームを通じて取得した高度なdPCR機能を統合した次世代デジタルPCR技術を世界的に発売すると発表しました。これは、PCR製品の提供範囲を拡大し、アジア太平洋地域の研究室や臨床検査室で使用される自動化アッセイワークフローを強化することを目的としています。

- https://www.labx.com/resources/launch-of-the-applied-biosystems-quantstudio-absolute-q-autorun-dpcr-suite/3956

- https://www.takarabio.com/about/in-the-news/takara-bio-launches-high-throughput-cost-effective-qpcr-system-to-advance-clinical-research%3Fsrsltid%3DAfmBOoo-acES7pFf0V2ZaYHpEyFTJ7ALXWMsCim_Jj9sZyar3_1bGAyO

- https://healthcareasiamagazine.com/healthcare/news/heres-whats-driving-japans-pcr-systems-market

- https://www.technologynetworks.com/analysis/product-news/thermo-fisher-scientific-launches-new-digital-pcr-automation-solution-370708

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。