ヨーロッパの樽市場、材質別(プラスチック、スズ、ステンレス鋼)、容量別(20リットルまで、20リットルから40リットル、40リットルから60リットル、60リットル以上)、エンドユーザー別(アルコール飲料、ノンアルコール飲料、食用油、化学薬品、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、商業酒屋、その他)業界動向と2029年までの予測。

ヨーロッパの樽市場の分析と規模

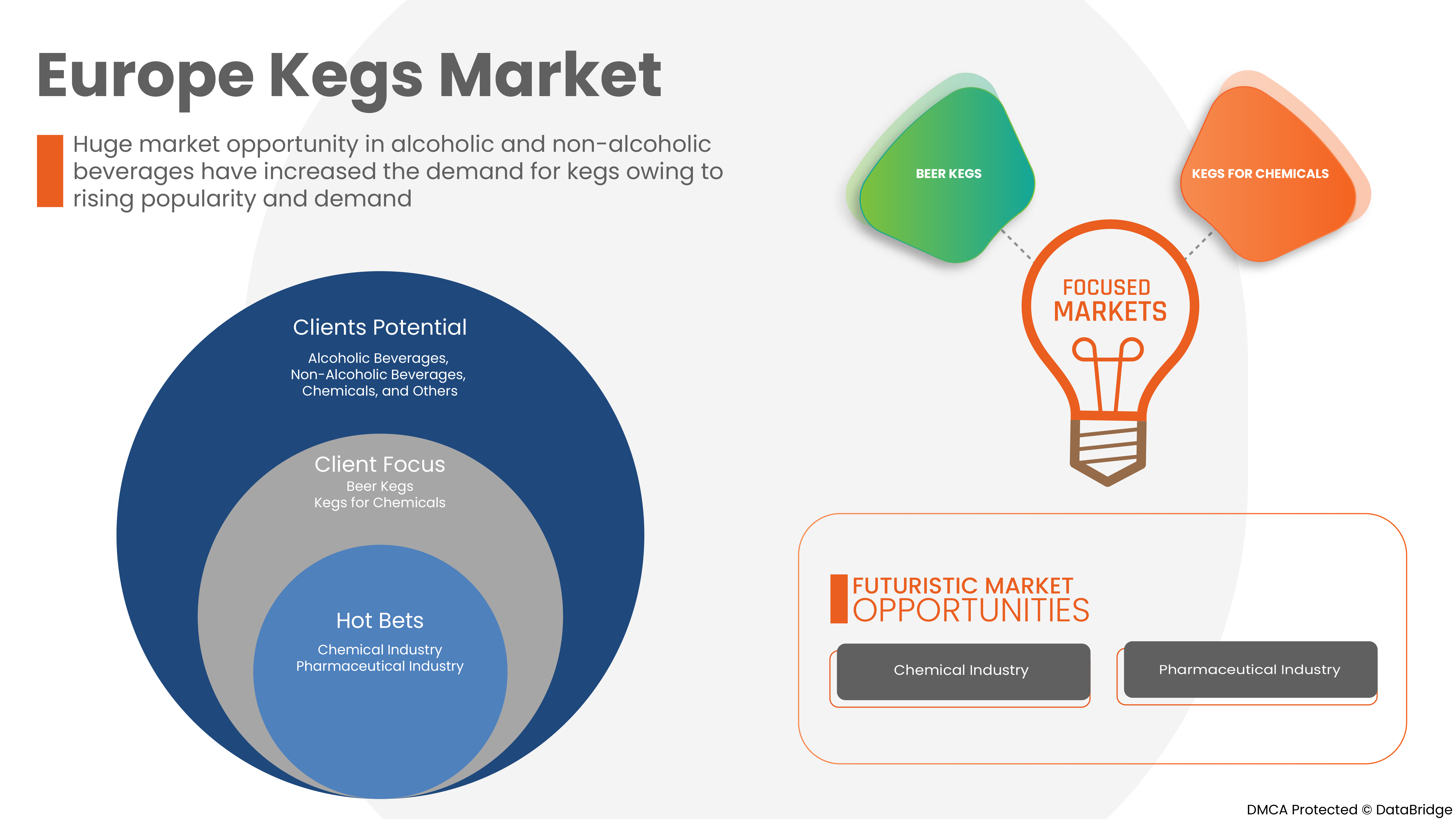

ヨーロッパの樽市場は、さまざまな業界での樽の用途の増加によって牽引されています。さらに、市場の成長は、アルコール飲料とノンアルコール飲料の需要の高まりによって促進されています。しかし、市場の成長を制限する主な要因は、商業用樽に関連する高コストです。樽の需要の高まりを受けて、メーカーは最先端の技術を採用し、認定機関によって認定された新製品の発売にさらに力を入れています。市場の拡大は、最終的にはこれらの選択によって促進されます。

市場の成長を牽引する要因としては、化学分野や食品・飲料分野での樽の用途拡大や、ライフスタイルの緩やかな変化による飲料の消費増加などが挙げられます。しかし、樽の寿命が長いため樽の交換が遅いという制約が市場の成長を妨げると予想されます。

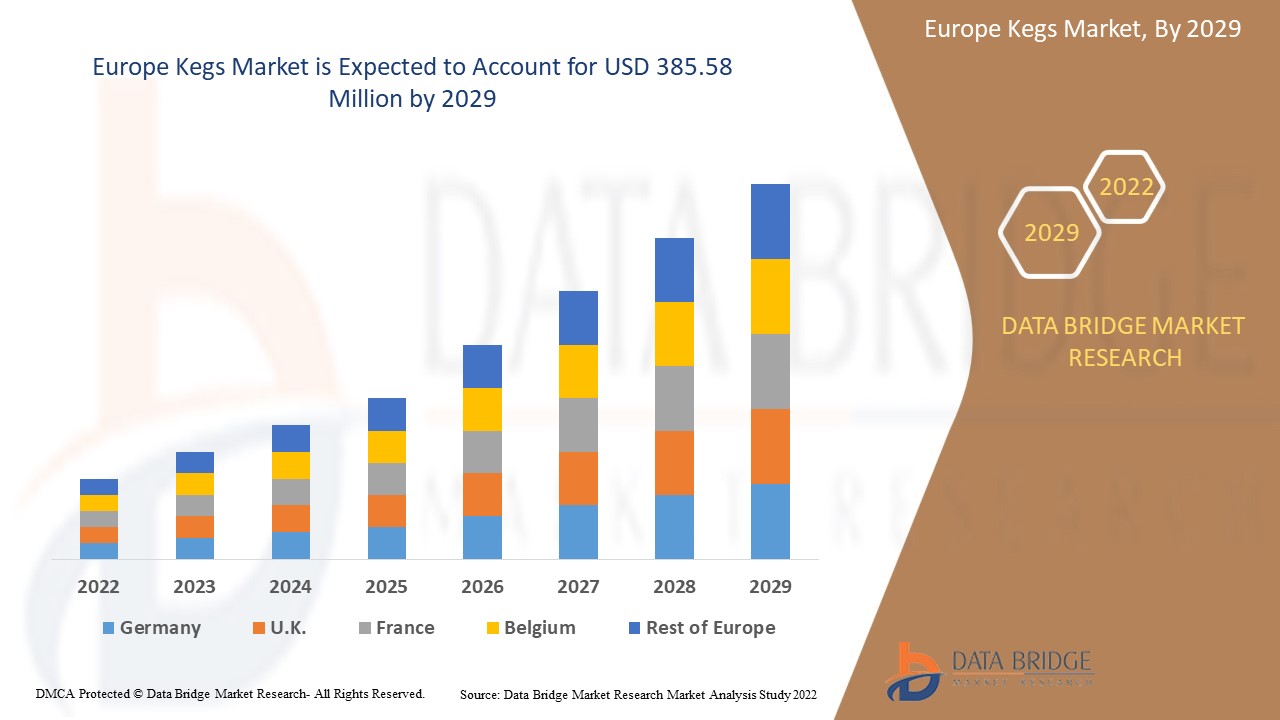

Data Bridge Market Researchは、ヨーロッパの樽市場は予測期間中に4.2%のCAGRで成長し、2029年までに3億8,558万米ドルの価値に達すると予測していると分析しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2014 にカスタマイズ可能) |

|

定量単位 |

売上高は百万米ドル、販売数量は百万単位、価格は米ドル |

|

対象セグメント |

材質別(プラスチック、ブリキ、ステンレス)、容量別(20リットルまで、20リットルから40リットル、40リットルから60リットル、60リットル以上)、エンドユーザー別(アルコール飲料、ノンアルコール飲料、食用油、化学薬品、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、商業酒屋、その他)。 |

|

対象国 |

英国、ドイツ、フランス、オランダ、ベルギー、スペイン、スイス、イタリア、ロシア、トルコ、その他のヨーロッパ諸国。 |

|

対象となる市場プレーヤー |

NDL Keg Europe、BLEFA GmbH、Julius Kleemann GmbH & Co.KG、The Metal Drum Company、Petainer Ltd.、NEW MAISONNEUVE KEG、Schaefer Container Systems、Supermonte Group Italy, Inc.、および KeyKeg |

市場の定義

ケグは小さな樽です。飲料、化学薬品、油、さまざまな液体は、さまざまな原材料で作られたケグで輸送され、保管されます。ケグは一般にステンレス鋼で作られることが多いですが、内側にプラスチックコーティングが施されている場合はアルミニウムも使用できます。ビールは頻繁に輸送され、提供され、保管されます。ケグには、炭酸入りまたは炭酸なしの追加のアルコール飲料やノンアルコール飲料を入れることもできます。炭酸飲料の圧力を維持して、溶液中の二酸化炭素を維持し、飲料の炭酸が抜けないようにするのが一般的な方法です。

ヨーロッパの樽市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバー

- 化学分野での樽の用途拡大

化学薬品貯蔵樽は、さまざまな業界でさまざまなタイプの化学物質を保管するために使用されている高品質の貯蔵容器です。さまざまな形やサイズがあり、常に人気があります。工業用化学薬品貯蔵樽は重要な化学薬品貯蔵システムです。化学物質は腐食性があるため、安全な場所に保管する必要があります。化学薬品樽は、化学業界で頻繁に使用される化学薬品貯蔵容器です。さまざまなサイズと形状があり、原材料と完成した化学製品の両方の静的貯蔵、処理、混合、輸送に使用されます。

現在、ほとんどの樽および化学企業は研究開発に投資しており、化学分野での樽の用途が急増しています。

研究開発投資の増加により、化学分野での樽の幅広い用途の構築が実現し、最終的には市場拡大の原動力として機能します。

- 長期保存包装および保存ソリューションのトレンドが増加

飲料業界では、樽をパッケージングソリューションとして使用することに将来性があると予想されています。プラスチック製の樽はリサイクルでき、返送コストも低くなります。一方、樽の人気が高まり、メーカーが樽をリースで提供するようになったため、樽の採用が拡大しています。使い捨ての樽は、従来のスチール製の樽よりも経済的で効果的な代替品であり、近い将来広く使用されるようになると予想されています。さらに、クラフトビールに対する消費者の熱意により地ビール部門が拡大しており、世界の樽業界を後押ししています。パッケージの重量制限を低く抑えるという法的制約により、樽の使用が促進されると予想されます。また、樽は飲料、油、化学薬品などの溶液を保存して、製品の品質と風味を保つためにも使用されます。

例えば、

- 2021年9月、Newsmatics Inc.は「樽は有望な長期的包装ソリューションとして人気が高まっている」と題した記事を発表し、飲料の包装オプションとして樽は有望な将来性があると予想されていると伝えています。

- 2020年9月、Hospitality Net™は「樽詰めワイン:スイスの持続可能なイノベーション」と題した記事を公開し、樽詰めワインはワインの品質を完璧に保護しながら、実用的で環境に優しく、費用対効果が高いと伝えています。

長期包装や保存ソリューションなどの樽の用途に対するエンドユーザーの意識の高まりが市場の成長を促進しています。

拘束

- 樽の寿命が長いため、樽の交換が遅い

樽の寿命が長いため、顧客が製品を購入する頻度は低くなります。古い樽から新しい樽に切り替えるには長い時間がかかるため、このタイムラグが市場拡大の障壁となる可能性があります。

例えば、

- 2020 年 3 月、Keg Works は「樽はどのくらい新鮮さを保てるか」という記事を公開しました。記事では、適切な温度で保管した場合、低温殺菌したビールの樽の賞味期限は約 90 ~ 120 日 (または 3 ~ 4 か月)、低温殺菌していない生ビールの賞味期限は約 45 ~ 60 日 (または 6 ~ 8 週間) であると述べられています。

さまざまな樽の寿命は、以下の表に記載されています。

|

製品名 |

寿命 |

|

ワイン樽 |

6~8週間 |

|

非加熱ビール樽 |

6~8週間 |

|

低温殺菌樽 |

3~4週間 |

|

カクテル樽 |

約2ヶ月 |

|

サイダー樽 |

6~8週間 |

寿命の長い樽はエンドユーザーに役立つかもしれませんが、樽の交換の遅れは市場の成長の障壁となる可能性があります。

- 商業用樽に関連する高コスト

価格が下がれば、ほぼ確実に新規の消費者や樽の売上が生まれます。一方、価格が高ければ、購入者は製品を購入する量が減り、結果として会社の売上が減ります。業務用樽のコストが高いことは、エンドユーザーが業務用樽に投資し続ける余裕がないため、市場の障壁となります。最終的には、市場の成長の障壁として機能します。

例えば、

|

製品名 |

価格 |

|

業務用ビールディスペンサー ケグレーター - 4 タップストア 4 ケグ |

44,000インドルピー |

|

ボールロック コーニーケグ: 自家製醸造用発酵槽 |

5,824インドルピー |

|

ステンレススチールビール樽 商業用樽 50リットル ユーロ規格 |

1個あたり55~65米ドル |

|

1ガロン、30リットルの商業醸造ビール樽、CO2レギュレーター付き |

54.59~56.69米ドル/個 |

|

空の商業醸造カスタマイズ樽 30l ステンレススチールビール樽 30l ビール樽 |

44.48~57.65米ドル/個 |

前述の業務用樽の価格は高く、最終消費者の手の届かない価格であるため、市場の拡大はいずれ鈍化するでしょう。

機会

- 最先端技術などの樽の技術の進歩が進む

自動化と技術の発展により、樽製造の効率が向上しました。これらの施設では、GPS と RFID 技術の両方を使用してモノのインターネット (IoT) にリンクされたスマート樽追跡センサーや、温度制御などにより、コストと主要システムをより適切に管理できます。樽自動化技術には、スマートセンサー、モバイルタブレットとスマートフォン、ソフトウェア、API、クラウドデータベースが含まれます。樽の技術主導の自動化により、アルコール飲料やノンアルコール飲料、炭酸飲料や非炭酸飲料、その他の飲料のフルフィルメントが強化され、保管と輸送が改善されます。

The quick increase in R&D and technological progress in keg manufacturing will help in providing an opportunity for market growth and expansion.

As a result, opportunities in the market are anticipated to arise from ongoing technological developments in keg manufacturing.

CHALLENGE

- Growing stiff competition among players

Since there is intense competition among the current kegs industry players, this will result in lower prices and less overall profitability for the sector. Kegs is a highly competitive packaging and container market. The organization's total long-term profitability is affected by this competition. Due to the intense rivalry, businesses primarily concentrate on increasing the number of product releases, campaigns, and marketing to attract consumers. So, this competition among the players will be a challenge for the market.

Companies that produce and supply comparable goods are more competitive with one another, which could threaten the market due to large supply and low demand.

Post-COVID-19 Impact on Europe Kegs Market

Post-pandemic, the demand for kegs increased as there were no restrictions on movement, hence, the supply of products was easy. The persistence of COVID-19 for a longer period affected the supply chain as it got disrupted, and it became difficult to supply the food products to the consumers, initially increasing the demand for products. However, post-COVID-19, the demand for kegs increased significantly owing to good nutrient content and other nutritional availability.

Recent Developments

- In June, 2022, Ara Partners ("Ara"), a private equity firm specializing in industrial decarburization investments, announced the acquisition of Petainer Ltd. ("Petainer" or the "Company"), a UK-based global producer of sustainable beverage packaging solutions. Ara acquired Petainer in collaboration with Petainer Management and Next Wave Partners LLP affiliates.

- In May 2022, BLEFA joined forces with other leading global keg supply chain companies to launch the new Steel Keg Association (SKA) to give benefits of steel kegs to breweries and beverage companies, as well as bars and restaurants, a unified voice.

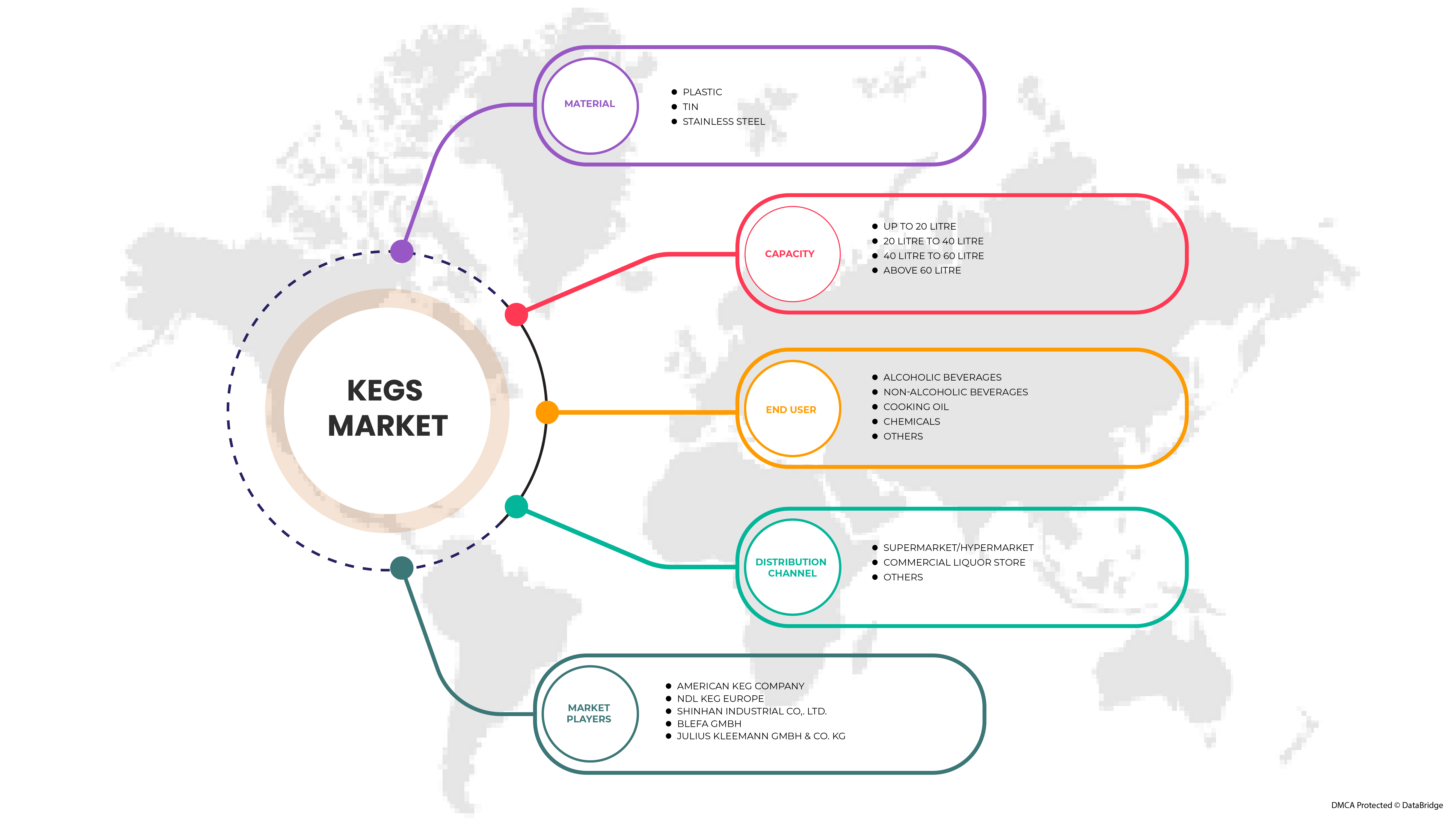

Europe Kegs Market Scope

The Europe kegs market is segmented into four notable segments based on material, capacity, end user, and distribution channel. The growth amongst these segments will help you analyze major growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Material

- Plastic

- Tin

- Stainless Steel

Based on material, the market is segmented into plastic, tin, and stainless steel.

Capacity

- Up To 20 Litre

- 20 Litre To 40 Litre

- 40 Litre To 60 Litre

- Above 60 Litre

Based on capacity, the market is segmented into up to 20 litre, 20 litre to 40 litre, 40 litre to 60 litre, and above 60 litre.

End User

- Alcoholic Beverages

- Non-Alcoholic Beverages

- Cooking Oil

- Chemicals

- Others

エンドユーザーに基づいて、市場はアルコール飲料、ノンアルコール飲料、食用油、化学薬品、その他に分類されます。

流通チャネル

- スーパーマーケット/ハイパーマーケット

- 商業酒類販売店

- その他

流通チャネルに基づいて、市場はスーパーマーケット/ハイパーマーケット、商業酒屋、その他に分類されます。

ヨーロッパの樽市場の地域分析/洞察

ヨーロッパの樽市場が分析され、市場規模の洞察と傾向が、上記のように国、材料、容量、エンドユーザー、流通チャネル別に提供されます。

この市場レポートで取り上げられている国は、英国、ドイツ、フランス、オランダ、ベルギー、スペイン、スイス、イタリア、ロシア、トルコ、およびその他のヨーロッパ諸国です。

ドイツはヨーロッパの樽市場を独占しています。飲料の需要増加がヨーロッパの市場成長の主な理由です。さらに、飲料市場はヨーロッパ地域で着実に成長しています。この市場の成長は樽市場の成長に直接影響します。ただし、商業用樽のコストが高いため、市場の成長が制限される可能性があります。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、ヨーロッパ ブランドの存在と可用性、地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税と貿易ルートの影響も考慮されます。

競争環境とヨーロッパの樽市場シェア分析

ヨーロッパの樽市場の競争状況は、競合他社ごとに詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、ヨーロッパでのプレゼンス、生産拠点と施設、生産能力、会社の長所と短所、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、市場に対する会社の重点にのみ関連しています。

この市場で活動している主要企業としては、NDL Keg Europe、BLEFA GmbH、Julius Kleemann GmbH & Co.KG、The Metal Drum Company、Petainer Ltd.、NEW MAISONNEUVE KEG、Schaefer Container Systems、Supermonte Group Italy、Inc.、KeyKeg などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 ヨーロッパの樽市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 マテリアルライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力の分析

4.3 輸出入分析

4.4 主要バイヤーのリスト

4.5 生産消費分析

4.6 メーカーによる技術の進歩

4.7 原材料生産範囲

5 規制範囲

6 気候変動シナリオ

7 サプライチェーン分析

7.1 原材料

7.2 供給/製造

7.3 配布

7.4 エンドユーザー

8 市場概要

8.1 ドライバー

8.1.1 長期保存包装および保存ソリューションの増加傾向

8.1.2 ライフスタイルの変化による飲料消費量の増加

8.1.3 化学分野での樽の用途拡大

8.2 拘束

8.2.1 市販の樽に関連する高コスト

8.2.2 寿命が長いため樽の交換が遅い

8.3 機会

8.3.1 持続可能性のトレンドによる環境に優しい樽の需要増加

8.3.2 最先端技術などの樽の技術の進歩

8.4 課題

8.4.1 原材料価格の大幅な変動

8.4.2 プレイヤー間の競争の激化

9 ヨーロッパの樽市場(材質別)

9.1 概要

9.2 ステンレススチール

9.3 プラスチック

9.4 錫

10 ヨーロッパの樽市場(容量別)

10.1 概要

10.2 40リットルから60リットル

10.3 20リットルから40リットル

10.4 60リットル以上

10.5 最大20リットル

11 ヨーロッパの樽市場(エンドユーザー別)

11.1 概要

11.2 アルコール飲料

11.2.1 ビール

11.2.2 ワイン

11.2.3 スピリッツ

11.2.4 サイダー

11.3 ノンアルコール飲料

11.3.1 ソフトドリンク

11.3.2 RTD飲料

11.3.3 ジュース

11.3.4 その他

11.4 化学物質

11.5 食用油

11.6 その他

12 ヨーロッパの樽市場(流通チャネル別)

12.1 概要

12.2 商業酒類販売店

12.3 スーパーマーケット/ハイパーマーケット

12.4 その他

13 ヨーロッパの樽市場(地域別)

13.1 ヨーロッパ

13.1.1 ドイツ

13.1.2 スペイン

13.1.3 英国

13.1.4 イタリア

13.1.5 フランス

13.1.6 オランダ

13.1.7 ベルギー

13.1.8 スイス

13.1.9 ロシア

13.1.10 トルコ

13.1.11 その他のヨーロッパ

14 会社の風景

14.1 企業シェア分析: ヨーロッパ

15 SWOT分析

16 企業プロフィール

16.1 ブレファ有限会社

16.1.1 会社概要

16.1.2 企業株式分析

16.1.3 製品ポートフォリオ

16.1.4 最近の動向

16.2 ペタイナー株式会社

16.2.1 会社のスナップショット

16.2.2 企業株式分析

16.2.3 製品ポートフォリオ

16.2.4 最近の開発

16.3 ジュリアス・クリーマン GMBH & CO. KG

16.3.1 会社のスナップショット

16.3.2 企業株式分析

16.3.3 製品ポートフォリオ

16.3.4 最近の開発

16.4 NDL ケグ ヨーロッパ

16.4.1 会社のスナップショット

16.4.2 企業株式分析

16.4.3 製品ポートフォリオ

16.4.4 最近の開発

16.5 ニューメゾヌーヴケグ

16.5.1 会社のスナップショット

16.5.2 企業株式分析

16.5.3 製品ポートフォリオ

16.5.4 最近の開発

16.6 アメリカンケグカンパニー

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の開発

16.7 キーケグ

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の動向

16.8 シェーファーコンテナシステム

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の開発

16.9 新韓産業株式会社

16.9.1 会社のスナップショット

16.9.2 製品ポートフォリオ

16.9.3 最近の開発

16.1 スーパーモンテグループイタリア株式会社

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の開発

16.11 メタルドラムカンパニー

16.11.1 会社のスナップショット

16.11.2 製品ポートフォリオ

16.11.3 最近の開発

17 アンケート

18 関連レポート

表のリスト

表1 2020-2021年の樽輸入量(百万米ドル)

表2 樽(樽、バレル、大桶、桶、その他の樽製造業者の製品およびその部品、木製の樽材を含む)の輸出、2020年~2021年、単位:百万米ドル

表3 ヨーロッパの樽市場、材質別、2020年~2029年(百万米ドル)

表4 ヨーロッパの樽市場、材質別、2020年~2029年(千個)

表5 ヨーロッパのステンレス鋼樽市場、地域別、2020年~2029年(百万米ドル)

表6 ヨーロッパのステンレス鋼樽市場、地域別、2020年~2029年(千個)

表7 ヨーロッパのプラスチック樽市場、地域別、2020年~2029年(百万米ドル)

表8 ヨーロッパのプラスチック樽市場、地域別、2020年~2029年(千個)

表9 ヨーロッパの缶入り錫市場、地域別、2020年~2029年(百万米ドル)

表10 ヨーロッパの缶入り缶市場、地域別、2020年~2029年(千個)

表11 ヨーロッパの樽市場、容量別、2020年~2029年(百万米ドル)

表12 ヨーロッパの樽市場、容量別、2020年~2029年(千個)

表13 ヨーロッパの40リットルから60リットルの樽市場、地域別、2020年~2029年(百万米ドル)

表14 ヨーロッパの40リットルから60リットルの樽市場、地域別、2020年~2029年(千個)

表15 ヨーロッパの20リットルから40リットルの樽市場、地域別、2020年~2029年(百万米ドル)

表16 ヨーロッパの20リットルから40リットルの樽市場、地域別、2020年~2029年(千個)

表17 ヨーロッパの60リットル以上の樽市場、地域別、2020年~2029年(百万米ドル)

表18 ヨーロッパの60リットル以上の樽市場、地域別、2020年~2029年(千個)

表 19 ヨーロッパの 20 リットル以下の樽市場、地域別、2020 年 - 2029 年 (百万米ドル)

表 20 ヨーロッパの 20 リットル以下の樽市場、地域別、2020 年 - 2029 年 (千個)

表21 ヨーロッパの樽市場、エンドユーザー別、2020年~2029年(百万米ドル)

表22 ヨーロッパの樽市場、エンドユーザー別、2020年~2029年(千個)

表23 ヨーロッパの樽入りアルコール飲料市場、地域別、2020年~2029年(百万米ドル)

表24 ヨーロッパの樽入りアルコール飲料市場、地域別、2020年~2029年(千単位)

表25 ヨーロッパの樽入りアルコール飲料市場、エンドユーザー別、2020年~2029年(百万米ドル)

表26 ヨーロッパの樽入りアルコール飲料市場、エンドユーザー別、2020年~2029年(千単位)

表27 ヨーロッパの樽入りノンアルコール飲料市場、地域別、2020年~2029年(百万米ドル)

表28 ヨーロッパの樽入りノンアルコール飲料市場、地域別、2020年~2029年(千単位)

表 29 ヨーロッパの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 30 ヨーロッパの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表31 ヨーロッパの樽入り化学薬品市場、地域別、2020年~2029年(百万米ドル)

表 32 ヨーロッパの樽入り化学薬品市場、地域別、2020-2029年 (千単位)

表33 ヨーロッパの樽入り食用油市場、地域別、2020年~2029年(百万米ドル)

表34 ヨーロッパの樽入り食用油市場、地域別、2020年~2029年(千単位)

表35 ヨーロッパのその他の樽市場、地域別、2020年~2029年(百万米ドル)

表36 ヨーロッパのその他の樽市場、地域別、2020年~2029年(千個)

表37 ヨーロッパの樽市場、流通チャネル別、2020年~2029年(百万米ドル)

表38 ヨーロッパの樽市場、流通チャネル別、2020年~2029年(千個)

表39 ヨーロッパの商業用酒類販売樽市場、地域別、2020年~2029年(百万米ドル)

表40 ヨーロッパの商業用酒類販売樽市場、地域別、2020年~2029年(千単位)

表41 ヨーロッパのスーパーマーケット/ハイパーマーケットの樽市場、地域別、2020年~2029年(百万米ドル)

表42 ヨーロッパのスーパーマーケット/ハイパーマーケットの樽市場、地域別、2020年~2029年(千個)

表43 ヨーロッパのその他の樽市場、地域別、2020年~2029年(百万米ドル)

表44 ヨーロッパのその他の樽市場、地域別、2020年~2029年(千個)

表45 ヨーロッパの樽市場、国別、2020年~2029年(百万米ドル)

表46 ヨーロッパの樽市場、国別、2020年~2029年(千個)

表47 ヨーロッパの樽市場、材質別、2020年~2029年(百万米ドル)

表48 ヨーロッパの樽市場、材質別、2020年~2029年(千個)

表49 ヨーロッパの樽市場、容量別、2020年~2029年(百万米ドル)

表 50 ヨーロッパの樽市場、容量別、2020-2029 年 (千個)

表51 ヨーロッパの樽市場、エンドユーザー別、2020年~2029年(百万米ドル)

表 52 ヨーロッパの樽市場、エンドユーザー別、2020-2029 年 (千個)

表53 ヨーロッパの樽入りアルコール飲料市場、エンドユーザー別、2020年~2029年(百万米ドル)

表 54 ヨーロッパの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表55 ヨーロッパの樽入りノンアルコール飲料市場、エンドユーザー別、2020年~2029年(百万米ドル)

表 56 ヨーロッパの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表57 ヨーロッパの樽市場、流通チャネル別、2020年~2029年(百万米ドル)

表58 ヨーロッパの樽市場、流通チャネル別、2020年~2029年(千個)

表59 ドイツの樽市場、材質別、2020年~2029年(百万米ドル)

表60 ドイツの樽市場、材質別、2020年~2029年(千個)

表61 ドイツの樽市場、容量別、2020年~2029年(百万米ドル)

表62 ドイツの樽市場、容量別、2020年~2029年(千個)

表63 ドイツの樽市場、エンドユーザー別、2020年~2029年(百万米ドル)

表64 ドイツの樽市場、エンドユーザー別、2020年~2029年(千個)

表65 ドイツの樽入りアルコール飲料市場、エンドユーザー別、2020年~2029年(百万米ドル)

表66 ドイツの樽入りアルコール飲料市場、最終ユーザー別、2020年~2029年(千単位)

表67 ドイツの樽入りノンアルコール飲料市場、エンドユーザー別、2020年~2029年(百万米ドル)

表 68 ドイツの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表69 ドイツの樽市場、流通チャネル別、2020年~2029年(百万米ドル)

表70 ドイツの樽市場、流通チャネル別、2020年~2029年(千個)

表71 スペイン樽市場、材質別、2020年~2029年(百万米ドル)

表 72 スペイン樽市場、材質別、2020-2029年(千個)

表 73 スペイン樽市場、容量別、2020-2029年 (百万米ドル)

表 74 スペイン樽市場、容量別、2020-2029年(千個)

表 75 スペイン樽市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 76 スペイン樽市場、エンドユーザー別、2020-2029年(千個)

表 77 スペインの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 78 スペインの樽入りアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 79 スペインの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 80 スペインの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表81 スペイン樽市場、流通チャネル別、2020年~2029年(百万米ドル)

表82 スペイン樽市場、流通チャネル別、2020年~2029年(千個)

表83 英国樽市場、材質別、2020年~2029年(百万米ドル)

表84 英国樽市場、材質別、2020年~2029年(千個)

表85 英国の樽市場、容量別、2020年~2029年(百万米ドル)

表86 英国の樽市場、容量別、2020年~2029年(千個)

表 87 英国の樽市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 88 英国の樽市場、エンドユーザー別、2020-2029 年 (千個)

表 89 英国の樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表90 英国の樽入りアルコール飲料市場、エンドユーザー別、2020年~2029年(千単位)

表91 英国の樽入りノンアルコール飲料市場、エンドユーザー別、2020年~2029年(百万米ドル)

表92 英国の樽入りノンアルコール飲料市場、エンドユーザー別、2020年~2029年(千単位)

表93 英国の樽市場、流通チャネル別、2020年~2029年(百万米ドル)

表94 英国の樽市場、流通チャネル別、2020年~2029年(千個)

表95 イタリア樽市場、材質別、2020年~2029年(百万米ドル)

表96 イタリア樽市場、材質別、2020年~2029年(千個)

表97 イタリアの樽市場、容量別、2020年~2029年(百万米ドル)

表98 イタリアの樽市場、容量別、2020年~2029年(千個)

表99 イタリアの樽市場、エンドユーザー別、2020年~2029年(百万米ドル)

表 100 イタリアの樽市場、エンドユーザー別、2020-2029 年 (千個)

表 101 イタリアの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 102 イタリアの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表 103 イタリアの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 104 イタリアの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表 105 イタリアの樽市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 106 イタリアの樽市場、流通チャネル別、2020-2029 年 (千個)

表 107 フランスの樽市場、材質別、2020-2029 年 (百万米ドル)

表 108 フランスの樽市場、材質別、2020-2029 年 (千個)

表 109 フランスの樽市場、容量別、2020-2029年 (百万米ドル)

表 110 フランスの樽市場、容量別、2020-2029 年 (千個)

表 111 フランスの樽市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 112 フランスの樽市場、エンドユーザー別、2020-2029 年 (千個)

表 113 フランスの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 114 フランスの樽入りアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 115 フランスの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 116 フランスの樽入りノンアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 117 フランスの樽市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 118 フランスの樽市場、流通チャネル別、2020-2029 年 (千個)

表 119 オランダの樽市場、材質別、2020-2029年 (百万米ドル)

表 120 オランダの樽市場、材質別、2020-2029 年 (千個)

表 121 オランダの樽市場、容量別、2020-2029年 (百万米ドル)

表 122 オランダの樽市場、容量別、2020-2029年(千個)

表 123 オランダの樽市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 124 オランダの樽市場、エンドユーザー別、2020-2029 年 (千個)

表 125 オランダの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 126 オランダの樽入りアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 127 オランダの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 128 オランダの樽入りノンアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 129 オランダの樽市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 130 オランダの樽市場、流通チャネル別、2020-2029 年 (千個)

表 131 ベルギー樽市場、材質別、2020-2029年(百万米ドル)

表 132 ベルギー樽市場、材質別、2020-2029年(千個)

表 133 ベルギー樽市場、容量別、2020-2029年 (百万米ドル)

表 134 ベルギー樽市場、容量別、2020-2029年(千個)

表 135 ベルギー樽市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 136 ベルギーの樽市場、エンドユーザー別、2020-2029 年 (千個)

表 137 ベルギーの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 138 ベルギーの樽入りアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 139 ベルギーの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 140 ベルギーの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表 141 ベルギーの樽市場、流通チャネル別、2020-2029年 (百万米ドル)

表 142 ベルギーの樽市場、流通チャネル別、2020-2029 年 (千個)

表 143 スイスの樽市場、材質別、2020-2029年(百万米ドル)

表 144 スイスの樽市場、材質別、2020-2029 年 (千個)

表 145 スイスの樽市場、容量別、2020-2029年 (百万米ドル)

表 146 スイスの樽市場、容量別、2020-2029年(千個)

表 147 スイスの樽市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 148 スイスの樽市場、エンドユーザー別、2020-2029 年 (千個)

表 149 スイスの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 150 スイスの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表 151 スイスの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029年(百万米ドル)

表 152 スイスの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (千単位)

表 153 スイスの樽市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 154 スイスの樽市場、流通チャネル別、2020-2029 年 (千個)

表 155 ロシアの樽市場、材質別、2020-2029年 (百万米ドル)

表 156 ロシアの樽市場、材質別、2020-2029 年 (千個)

表 157 ロシアの樽市場、容量別、2020-2029年 (百万米ドル)

表 158 ロシアの樽市場、容量別、2020-2029年 (千個)

表 159 ロシアの樽市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 160 ロシアの樽市場、エンドユーザー別、2020-2029 年 (千個)

表 161 ロシアの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 162 ロシアの樽入りアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 163 ロシアの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 164 ロシアの樽入りノンアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 165 ロシアの樽市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 166 ロシアの樽市場、流通チャネル別、2020-2029 年 (千個)

表 167 トルコ樽市場、材質別、2020-2029年(百万米ドル)

表 168 七面鳥の樽市場、材質別、2020-2029 年 (千個)

表 169 トルコ樽市場、容量別、2020-2029年 (百万米ドル)

表 170 トルコ樽市場、容量別、2020-2029年(千個)

表 171 トルコ樽市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 172 トルコ樽市場、エンドユーザー別、2020-2029 年 (千個)

表 173 トルコの樽入りアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 174 トルコの樽入りアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 175 トルコの樽入りノンアルコール飲料市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 176 トルコの樽入りノンアルコール飲料市場、最終ユーザー別、2020-2029 年 (千単位)

表 177 トルコ樽市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 178 トルコ樽市場、流通チャネル別、2020-2029 年 (千個)

表 179 ヨーロッパのその他の地域の樽市場、材質別、2020-2029 年 (百万米ドル)

図表一覧

図1 ヨーロッパの樽市場: セグメンテーション

図2 ヨーロッパの樽市場: データ三角測量

図3 ヨーロッパの樽市場:DROC分析

図4 ヨーロッパの樽市場: ヨーロッパと地域別分析

図5 ヨーロッパの樽市場:企業調査分析

図6 ヨーロッパの樽市場:インタビュー人口統計

図7 ヨーロッパ樽市場: DBMRポジショングリッド

図8 ヨーロッパの樽市場: ベンダーシェア分析

図9 ヨーロッパの樽市場: セグメンテーション

図10 長期包装・保存ソリューションの増加傾向が、2022年から2029年の予測期間におけるヨーロッパの樽市場を牽引すると予想される

図11 2022年から2029年の予測期間において、ステンレス鋼セグメントがヨーロッパの樽市場で最大のシェアを占めると予想されている

図12 ヨーロッパの樽市場のサプライチェーン

図13 ヨーロッパの樽市場の推進要因、制約、機会、課題

図14 ヨーロッパの樽市場(材質別、2021年)

図15 ヨーロッパの樽市場(容量別、2021年)

図16 ヨーロッパの樽市場(エンドユーザー別、2021年)

図17 ヨーロッパの樽市場、流通チャネル別、2021年

図18 ヨーロッパの樽市場:スナップショット(2021年)

図19 ヨーロッパの樽市場: 国別 (2021年)

図20 ヨーロッパの樽市場:国別(2022年および2029年)

図21 ヨーロッパの樽市場:国別(2021年および2029年)

図22 ヨーロッパの樽市場:材質別(2022-2029年)

図23 ヨーロッパの樽市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。