欧州ラボオートメーション市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.88 Billion

USD

4.59 Billion

2025

2033

USD

2.88 Billion

USD

4.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.59 Billion | |

| % | |

|

欧州ラボオートメーション市場のセグメンテーション:製品タイプ別(機器、ソフトウェア&インフォマティクス、アナライザー)、オートメーションタイプ別(モジュール式オートメーション、トータルラボオートメーション)、アプリケーション別(創薬、臨床診断、ゲノミクスソリューション、プロテオミクスソリューション、バイオ分析、タンパク質工学、凍結乾燥、システム生物学、分析化学、その他)、エンドユーザー別(バイオテクノロジー&製薬、病院&研究所、研究機関&学術機関、その他)- 業界動向と2033年までの予測

欧州ラボオートメーション市場規模

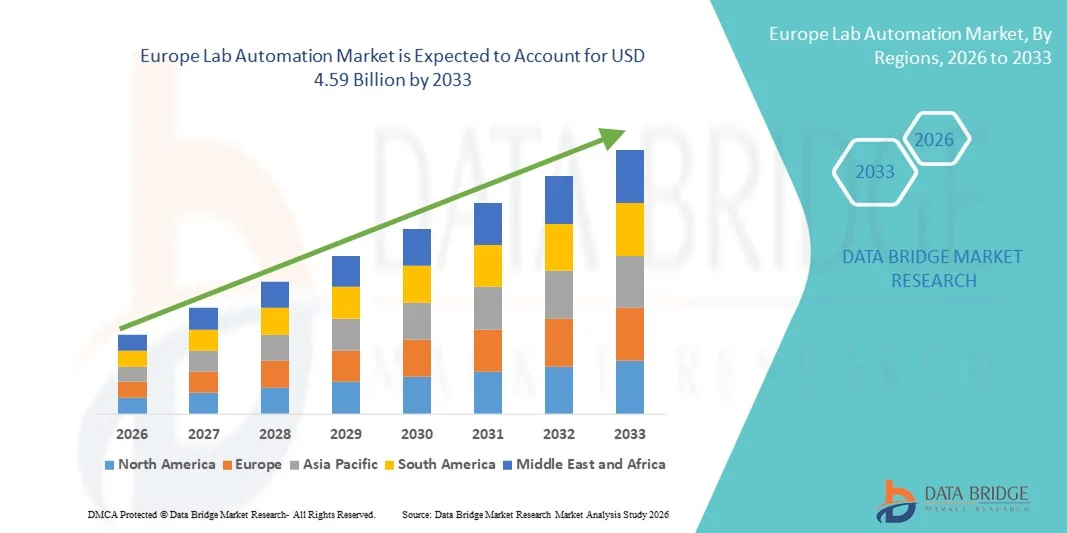

- 欧州のラボオートメーション市場規模は、2025年には28億8,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)6.0%で、2033年には45億9,000万米ドル に達すると予測されている 。

- 市場の成長は主に、自動化された実験機器や高度なロボットシステムの導入拡大によって促進されており、これにより研究室や臨床検査室における効率性、精度、処理能力が向上している。

- さらに、ラボワークフローの効率化、人的ミスの削減、費用対効果の高い運用ソリューションへの需要の高まりにより、ラボオートメーションは現代のラボにおける重要な要素として確立されつつあります。これらの要因が複合的に作用することで、ラボオートメーション技術の導入が加速し、業界の成長を大きく後押ししています。

欧州ラボオートメーション市場分析

- 自動化された実験機器、ソフトウェアおよび情報システム、分析装置を含むラボオートメーションは、実験の効率性、精度、再現性の向上により、公共部門と民間部門の両方において、現代の研究、臨床、産業ラボに不可欠な要素になりつつある。

- 実験室自動化への需要の高まりは、主に実験室のスループット向上、人的ミスの削減、運用コストの最適化の必要性、そしてヨーロッパ全域における研究開発およびバイオテクノロジーへの投資の増加によって推進されている。

- ドイツは、高度な研究インフラ、最先端技術の高い導入率、主要産業企業の強力な存在感に支えられ、2025年には欧州のラボオートメーション市場で最大の収益シェア38.7%を占め、医薬品、臨床診断、学術研究ラボにおける自動化ラボソリューションの大幅な成長が見込まれる。

- ポーランドは、医療およびライフサイエンス研究への投資の増加と、実験施設の近代化により、予測期間中に欧州のラボオートメーション市場で最も急速に成長する国になると予想されている。

- 機器セグメントは、バイオテクノロジー、製薬、学術研究機関における創薬、臨床診断、ゲノミクス、プロテオミクス、分析化学などの多様なアプリケーションをサポートする上で重要な役割を担っていることから、2025年には欧州のラボオートメーション市場において42.3%の市場シェアを占め、市場を牽引した。

レポートの範囲と欧州ラボオートメーション市場のセグメンテーション

|

属性 |

欧州ラボオートメーションの主要市場インサイト |

|

対象分野 |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

欧州ラボオートメーション市場の動向

ラボワークフローへのAIと高度な分析の統合

- 欧州のラボオートメーション市場における重要かつ加速的なトレンドは、実験機器やソフトウェアへの人工知能(AI)と高度なデータ分析の統合の拡大であり、これにより実験精度、予測的洞察、ワークフローの最適化が向上する。

- 例えば、Tecan社のFluentロボットプラットフォームは、AIを活用したプロトコルを用いて液体処理作業を最適化し、実験誤差を低減します。一方、PerkinElmer社のラボ情報ソリューションは、サンプル追跡と実験結果に関する予測分析を提供します。

- ラボオートメーションへのAI統合により、予測保守、実験のインテリジェントなスケジューリング、アッセイにおけるリアルタイムの異常検出などの機能が実現し、生産性の向上と運用停止時間の削減につながります。

- ラボ自動化システムとクラウドベースの情報プラットフォームのシームレスな統合により、複数の機器とワークフローの一元的な監視と制御が可能になり、統一されたラボ管理環境が構築されます。

- よりスマートでデータ駆動型、かつ相互接続されたラボシステムへのこうした傾向は、研究効率と再現性に対する期待を根本的に変革しつつあります。その結果、ハミルトン社などの企業は、ワークフローの最適化とリアルタイムの意思決定支援機能を備えた、AI対応の自動液体処理システムを開発しています。

- 製薬、バイオテクノロジー、学術研究機関において、効率性、精度、ハイスループット機能を重視する傾向が強まるにつれ、AIと分析機能を統合したラボ自動化ソリューションへの需要が急速に高まっている。

- 個別化医療とハイスループットゲノミクスアプリケーションへの注目の高まりは、大規模かつ複雑なデータセットを効率的に処理できる自動化プラットフォームへの需要を高めている。

欧州ラボオートメーション市場の動向

ドライバ

研究開発投資の増加とワークフロー効率化の必要性

- 医薬品、バイオテクノロジー、臨床研究への投資の増加と、ラボワークフローの効率化の必要性が相まって、ラボ自動化ソリューションへの需要が高まっている大きな要因となっている。

- 例えば、2025年3月、サルトリウスはバイオ医薬品研究開発向け自動化ラボソリューションの拡張を発表し、より迅速かつ再現性の高いアッセイ開発を目指した。

- 研究機関や商業ラボが処理能力の向上と人的ミスの削減を追求する中で、自動化システムは精密な処理、標準化されたプロトコル、ラボ情報管理システム(LIMS)との統合を提供し、運用上の大きなメリットをもたらします。

- さらに、ハイスループットスクリーニング、ゲノミクス、プロテオミクスアプリケーションの普及が進むにつれ、ラボオートメーションは現代の研究インフラの重要な構成要素になりつつある。

- 拡張性、コスト効率、再現性に優れた実験ワークフローへのニーズの高まりと、創薬および診断の加速化への圧力の高まりが、ヨーロッパ全域でラボオートメーションの導入を促進している。

- 政府および民間による研究室の近代化とバイオテクノロジー革新促進のための資金提供イニシアチブは、自動化技術の導入をさらに加速させている。

- ドイツ、フランス、スイスなどの国々におけるバイオ医薬品および臨床診断分野の拡大は、ラボ自動化機器およびソフトウェアの導入に新たな機会をもたらしている。

抑制/挑戦

高コストと複雑な統合

- 高度な実験室自動化機器や情報処理ソリューションに必要な比較的高額な初期投資は、特に小規模な研究室や学術機関にとって、市場への普及拡大における大きな課題となっている。

- 例えば、ベックマン・コールター社などの高度なモジュール式自動化システムは数十万ユーロもするため、予算に制約のある研究室にとっては導入が難しい。

- 異なる機器やソフトウェアプラットフォーム間の互換性を含む統合上の課題は、追加のリソース、技術的な専門知識、およびトレーニングを必要とし、導入を遅らせ、運用上の複雑さを増大させる。

- さらに、臨床検査室や研究室におけるデータセキュリティや厳格な規制要件への準拠に関する懸念は、コネクテッドオートメーションソリューションの導入を制限する可能性がある。

- コストは徐々に低下し、モジュール式ソリューションは拡張可能な選択肢を提供しているものの、複雑さや高額な初期投資は、特に小規模またはリソースが限られた研究室環境において、普及の障壁となっている。

- 標準化された統合プロトコル、使いやすいソフトウェアインターフェース、費用対効果の高い自動化パッケージを通じてこれらの課題を克服することは、欧州のラボ自動化市場の持続的な成長にとって不可欠となるでしょう。

- 高度な自動化システムを操作・保守できる熟練した人材が限られているため、一部の研究室や学術機関では導入が依然として制限されている。

- 欧州各地の規制枠組みのばらつきは、高度な自動化ソリューションの導入と商業化を遅らせる可能性があり、追加のコンプライアンスリソースが必要となる。

欧州ラボオートメーション市場の範囲

市場は、製品タイプ、自動化タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されている。

- 製品タイプ別

製品タイプに基づいて、欧州のラボオートメーション市場は、機器、ソフトウェア&インフォマティクス、およびアナライザーに分類されます。機器セグメントは、2025年に42.3%という最大の収益シェアを獲得し、市場を牽引しました。これは、現代のラボにおいて、自動液体ハンドラー、ロボットアーム、マイクロプレートリーダーなどの機器が不可欠な役割を果たしていることが要因です。これらのシステムは、創薬、臨床診断、プロテオミクスなどのアプリケーションにおいて、高い精度、再現性、拡張性を提供し、研究およびバイオ医薬品の現場で不可欠なものとなっています。この堅調な需要は、ハイスループットワークフローと人的介入の削減の必要性によってさらに支えられています。ドイツ、フランス、スイスなどの国のラボは、生産性と効率性を向上させるために、自動化機器に多額の投資を行っています。自動化機器と他のラボシステムおよびインフォマティクスプラットフォームとの互換性も、その市場における地位を強化しています。さらに、モジュール設計やAI支援機能などの継続的な技術革新が、このセグメントの成長を支えています。

ソフトウェア&インフォマティクス分野は、データ管理、ラボ情報管理システム(LIMS)の統合、高度な分析に対するニーズの高まりにより、2026年から2033年にかけて最も急速な成長を遂げると予測されています。クラウドベースのソリューションとAI駆動型ソフトウェアにより、リモート監視、ワークフローの最適化、予測保守が可能になります。学術研究機関や産業界の研究室は、コラボレーションの強化、データ整合性の向上、研究成果の加速化のために、ソフトウェアプラットフォームを急速に導入しています。コンプライアンス、規制報告、複数拠点の研究室間のシームレスな接続に対する需要の高まりも、導入をさらに促進しています。研究室がゲノミクスやプロテオミクス研究から得られる複雑なデータセットを扱う機会が増えるにつれ、高度なインフォマティクスソリューションへのニーズが高まり、この分野では高いCAGRが見込まれます。

- 自動化タイプ別

自動化の種類に基づいて、市場はモジュール型自動化と完全ラボ自動化に区分されます。モジュール型自動化セグメントは、既存の機器と統合できる柔軟でカスタマイズ可能なソリューションをラボが好むため、2025年には55.1%のシェアで市場を席巻しました。モジュールシステムは段階的なアップグレードが可能で、ラボは多額の初期投資なしにワークフローを最適化できます。創薬から臨床診断まで、多様なアプリケーションへの適応性により、ヨーロッパで広く普及しています。ラボはまた、モジュール構成により、ダウンタイムの削減、スループットの向上、メンテナンスの容易化といったメリットも享受できます。ドイツ、英国、フランスは、高度な研究インフラと高い研究開発費により、モジュール型自動化の導入をリードしています。さらに、モジュールシステムは、ハイスループットゲノミクスおよびプロテオミクスアプリケーションに拡張するラボにとって、より優れた拡張性を提供します。

ラボ全体の自動化分野は、完全統合型のエンドツーエンド自動化ソリューションへの需要の高まりにより、2026年から2033年にかけて最も急速な成長を遂げると予想されています。ラボ全体の自動化は、手作業による介入を減らし、人的ミスを最小限に抑え、大量処理ラボにおける再現性を向上させます。バイオ医薬品の研究開発、臨床診断、個別化医療への注目の高まりが、完全自動化ワークフローの必要性を高めています。ポーランド、チェコ共和国、スウェーデンなどの国々は、ラボの近代化と複数拠点間の連携を支援するために、ラボ全体の自動化に投資しています。AI搭載ロボットや統合分析プラットフォームの普及拡大も、この分野の成長をさらに加速させています。

- 申請により

用途に基づいて、市場は創薬、臨床診断、ゲノミクスソリューション、プロテオミクスソリューション、バイオ分析、タンパク質工学、凍結乾燥、システム生物学、分析化学、その他に分類されます。医薬品研究における自動化されたハイスループットスクリーニング、サンプル調製、アッセイ再現性に対する高い需要により、創薬分野は2025年に40.6%のシェアを占め、市場を牽引しました。自動化システムは、リード化合物の迅速な特定、運用コストの削減、人的ミスの最小化を可能にし、競争力のある医薬品開発に不可欠です。ドイツ、スイス、英国などの欧州の医薬品ハブは、研究開発期間を短縮するために、自動化された創薬プラットフォームに多額の投資を行っています。自動化企業と研究機関との連携は、導入をさらに促進します。さらに、創薬ワークフローにおけるデータ整合性に関する規制要件は、信頼性の高い自動化システムの必要性を高めています。

ゲノムソリューション分野は、個別化医療、次世代シーケンシング、ハイスループットゲノム解析への需要の高まりにより、2026年から2033年にかけて最も急速な成長を遂げると予想されています。自動化プラットフォームは、サンプル処理を改善し、汚染リスクを低減し、大規模なゲノムデータセットの効率的な処理を可能にします。フランス、スペイン、オランダなど、精密医療イニシアチブに投資している国々は、ゲノムに特化した自動化ソリューションを急速に導入しています。AIやクラウドベースの分析との統合により、効率性と拡張性がさらに向上します。診断、疾患研究、バイオマーカー発見におけるアプリケーションの拡大は、この分野の力強いCAGRを牽引し続けています。

- エンドユーザーによる

エンドユーザーに基づいて、市場はバイオテクノロジー・製薬、病院・研究所、研究・学術機関、その他に分類されます。バイオテクノロジー・製薬分野は、研究開発、臨床試験、医薬品製造においてハイスループットで再現性の高いワークフローを必要とするため、2025年には44.5%のシェアで市場を牽引しました。生物学的実験の複雑化に加え、規制遵守と市場投入までの時間短縮の必要性から、ラボオートメーションへの投資が促進されています。ドイツ、スイス、英国などの欧州の製薬・バイオテクノロジー拠点では、生産性と精度を高めるために自動化システムの導入が進んでいます。自動化ソリューションプロバイダーや機器メーカーとの連携も、導入をさらに後押ししています。さらに、これらのエンドユーザーは、ゲノミクス、プロテオミクス、分析化学のワークフローを効率的に処理できるモジュール式および完全自動化ラボオートメーションシステムの恩恵を受けています。

研究機関および学術機関セグメントは、生命科学教育、学術研究、および政府資金による研究室近代化プログラムへの投資増加を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。自動化により、研究機関はハイスループット実験を実施し、人的ミスを減らし、教育および研究ラボにおける再現性を向上させることができます。ポーランド、チェコ共和国、スウェーデンなどの国々は、学術ラボ自動化の急速な成長市場として台頭しています。AI、ロボット工学、および情報科学ソリューションの統合は、研究成果、コラボレーション、およびデータ管理能力を向上させます。学術界におけるゲノミクス、プロテオミクス、およびシステム生物学への注目の高まりは、このセグメントにおける導入をさらに加速させています。

欧州ラボオートメーション市場の地域別分析

- ドイツは、高度な研究インフラ、最先端技術の高い導入率、主要産業企業の強力な存在感に支えられ、2025年には欧州のラボオートメーション市場で最大の収益シェア38.7%を占め、医薬品、臨床診断、学術研究ラボにおける自動化ラボソリューションの大幅な成長が見込まれる。

- 国内の研究所は、創薬、臨床診断、ゲノム解析などの用途において、自動化された機器、ソフトウェア、分析装置が提供する効率性、精度、再現性を高く評価している。

- この普及は、研究室の近代化を促進する政府の取り組み、潤沢な研究開発予算、自動化プロバイダーと研究機関との連携によってさらに後押しされ、ドイツはヨーロッパにおける研究室自動化ソリューションの主要拠点としての地位を確立している。

英国ラボオートメーション市場の洞察

英国のラボオートメーション市場は、バイオ医薬品の研究開発、ゲノミクス、個別化医療への注目の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。さらに、学術研究機関や臨床検査機関では、ワークフローの効率化とデータ再現性の向上を目指し、自動化システムの導入が進んでいます。英国の強力な研究インフラと、ラボの近代化を支援する政府の取り組みが相まって、市場の成長を今後も促進していくと見込まれます。ロボット機器とラボソフトウェアおよび情報プラットフォームの統合は、業務の効率化とリアルタイムモニタリング機能を提供することで、導入をさらに加速させるでしょう。

ドイツのラボオートメーション市場に関する洞察

ドイツのラボオートメーション市場は、医薬品、バイオテクノロジー、臨床研究への多額の投資と、高度なラボ技術への注力の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。ドイツの確立された研究インフラとイノベーションへの注力は、自動化されたラボ機器、分析装置、および情報ソリューションの導入を促進します。ラボオートメーションとAIおよび分析の統合は、スループット、再現性、および運用効率を向上させます。ドイツの規制枠組みと精度および品質への取り組みは、特に創薬、臨床診断、ゲノミクスアプリケーションにおいて、学術研究機関と商業研究機関の両方での導入をさらに後押しします。

フランスにおけるラボオートメーション市場の洞察

フランスのラボオートメーション市場は、医薬品、バイオテクノロジー、臨床診断における研究開発活動の活発化を背景に、予測期間中に力強い年平均成長率(CAGR)で成長すると見込まれています。フランスの研究所は、効率性の向上、人的ミスの削減、高品質なデータ再現性の確保を目的として、自動化機器とソフトウェアの導入を進めています。政府によるイノベーションと研究所の近代化への支援に加え、学術機関と自動化プロバイダー間の連携も市場拡大を後押ししています。ハイスループットゲノミクスおよびプロテオミクスアプリケーションへの注目の高まりも、特にパリやリヨンといった主要な研究拠点において、導入をさらに加速させています。

ポーランドにおけるラボオートメーション市場の動向

ポーランドのラボオートメーション市場は、バイオテクノロジー、医薬品、および学術研究機関への投資増加を背景に、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。ポーランドの研究所では、ワークフローの効率性、再現性、およびデータ整合性を向上させるために、自動化された機器、ソフトウェア、および分析装置が導入されています。研究インフラの近代化とイノベーション促進に向けた政府の取り組みも、導入をさらに加速させています。ゲノミクス、プロテオミクス、臨床診断などのハイスループットアプリケーションへの注目の高まりは、自動化ソリューションに対する強い需要を生み出しています。国内の研究機関と国際的な自動化プロバイダーとの連携は、高度なシステムへのアクセス性を向上させています。

欧州ラボオートメーション市場シェア

ヨーロッパのラボオートメーション業界は、主に以下のような実績のある企業によって牽引されています。

- サーモフィッシャーサイエンティフィック(米国)

- シーメンス・ヘルスケアーズAG(ドイツ)

- ベックマン・コールター(米国)

- エッペンドルフSE(ドイツ)

- アジレント・テクノロジー(米国)

- パーキンエルマー(米国)

- ダナハー(米国)

- テカングループ(スイス)

- キアゲン(オランダ)

- ハミルトン社(米国)

- BD(米国)

- ハドソン・ロボティクス(米国)

- F. ホフマン・ラ・ロッシュ(スイス)

- アボット(米国)

- バイオメリュー(フランス)

- ザルトリウスAG(ドイツ)

- アナリティク・イエナ(ドイツ)

- インペコ(スイス)

- アゼンタ(米国)

欧州のラボオートメーション市場における最近の動向とは?

- 2025年7月、ミリポアシグマ(メルクKGaA)は、ヨーロッパの学術機関、バイオテクノロジー企業、製薬会社におけるラボワークフローの簡素化と高速化を目的とした新しい自動アッセイプラットフォーム「AAW™ワークステーション」を発表しました。このプラグアンドプレイシステムは、タンパク質、分子生物学、細胞生物学のワークフロー向けに検証済みのプロトコルを統合しており、多様なアプリケーションにおいて、手作業時間の短縮と一貫した結果を実現します。

- 2025年5月、MGI Techはハンブルクで開催されたSLAS Europe 2025において、次世代オートメーション製品群を発表しました。これには、AI最適化ピペッティングとモジュール設計を特徴とする新しいPrepALL液体処理システムと、ゲノミクスおよび診断におけるスループット向上を実現する最新のSmart8プラットフォームが含まれます。この革新的な製品は、様々な規模のラボに拡張可能なオートメーションソリューションを提供します。

- 2025年4月、QIAGENは、ゲノミクス、腫瘍学、病原体ワークフローにおけるラボオートメーションを強化するため、QIAsymphony ConnectとQIAminiを含む3つの新しい自動サンプル調製装置を2025年から2026年にかけて発売する計画を発表しました。この技術を実演するため、ESCMIDなどの欧州の科学イベントで顧客向けセッションが早期に開催されました。

- 2025年1月、ABBとアジレント・テクノロジーはラボオートメーションの推進に向けた協業を開始しました。ABBロボティクスとアジレントはチューリッヒで戦略的パートナーシップを発表し、ABBのロボット技術とアジレントの分析機器およびソフトウェアを組み合わせた自動化ラボソリューションの開発を通じて、製薬、バイオテクノロジー、エネルギー、食品分野のラボにおけるワークフローの効率性と精度向上を目指します。

- 2023年7月、GCバイオテックは、Genie Life Sciences社のラボオートメーションプラットフォーム(Genie LabMate液体ハンドリングロボットおよびGenie LabOSソフトウェアを含む)の欧州における独占販売権を獲得し、ゲノミクス、プロテオミクス、創薬、細胞培養ワークフロー向けに、欧州の研究所で利用可能な自動化ソリューションを拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。