欧州の SiC パワー半導体市場、タイプ別 (MOSFET、ハイブリッド モジュール、ショットキー バリア ダイオード (SBDS)、IGBT、バイポーラ接合トランジスタ (BJT)、ピン ダイオード、接合 FET (JFET)、その他)、電圧範囲 (301 ~ 900 V、901 ~ 1700 V、1701 V 以上)、ウェハー サイズ (6 インチ、4 インチ、2 インチ、6 インチ以上)、ウェハー タイプ (SiC エピタキシャル ウェハー、ブランク SiC ウェハー)、アプリケーション (電気自動車 (EV)、太陽光発電、電源、産業用モーター ドライブ、EV 充電インフラストラクチャ、RF デバイス、その他)、垂直 (自動車、公共事業およびエネルギー、産業、輸送、IT および通信、民生用電子機器、航空宇宙および防衛、商業、その他) の 2030 年までの業界動向および予測。

欧州のSiCパワー半導体市場の分析と規模

SiCパワー半導体は最も普及している半導体であり、電子機器に最適な選択肢と考えられています。これらのSiCパワー半導体は、家庭、商業、産業部門、およびその他のさまざまな分野に適用されています。SiCパワー半導体には、SiCディスクリートデバイスとSiCベアダイの2種類のデバイスがあります。技術の進歩により、SiCディスクリートデバイスの普及は急速に進んでいます。SiCパワー半導体の重要な特性は、電気を効率的に使用するさまざまな特性とともに、高い熱伝導性です。SiCパワー半導体は、通信、エネルギーと電力、再生可能発電、およびその他のさまざまな場所で使用されています。SiCパワー半導体は、個人の間で普及しつつあるパワーエレクトロニクスで使用されています。ヨーロッパのSiCパワー半導体市場におけるSiCパワー半導体の需要は、より高い割合で増加しています。このため、さまざまな市場プレーヤーが新製品を導入し、パートナーシップを形成して、ヨーロッパのSiCパワー半導体市場でのビジネスを拡大しています。

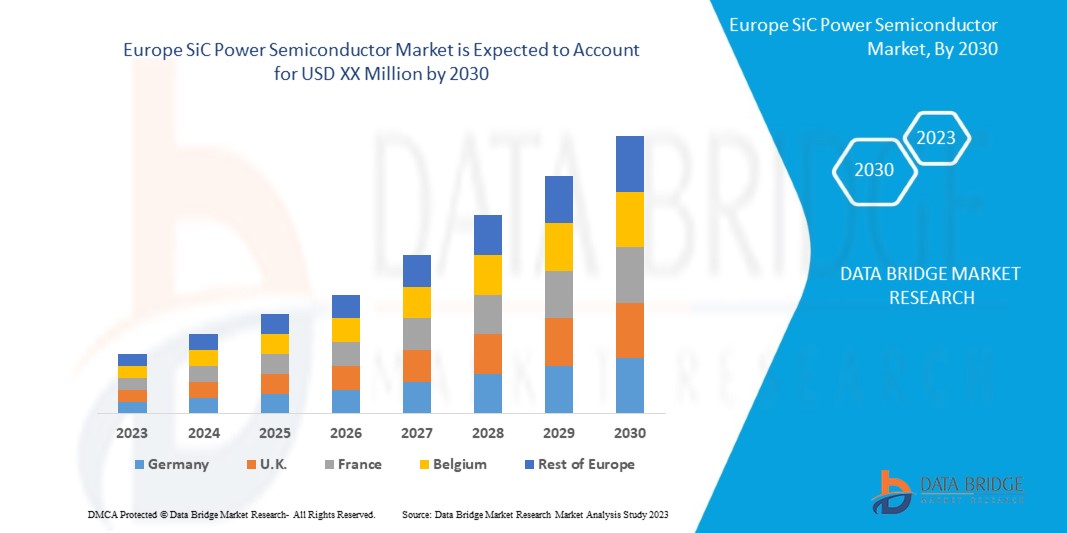

Data Bridge Market Research の分析によると、ヨーロッパの SiC パワー半導体市場は、予測期間中に 26.5% の CAGR で成長し、2030 年までに 1,099,688.01 千米ドルに達すると予想されています。ヨーロッパの SiC パワー半導体市場レポートでは、価格分析、特許分析、技術進歩についても包括的に取り上げています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021 (2020~2016年にカスタマイズ可能) |

|

定量単位 |

売上高は千米ドル、販売数量は個数、価格は米ドル |

|

対象セグメント |

タイプ別 (MOSFET、ハイブリッド モジュール、ショットキー バリア ダイオード (SBDS)、IGBT、バイポーラ接合トランジスタ (BJT)、ピン ダイオード、接合 FET (JFET)、その他)、電圧範囲別 (301 ~ 900 V、901 ~ 1700 V、1701 V 以上)、ウェハー サイズ別 (6 インチ、4 インチ、2 インチ、6 インチ以上)、ウェハー タイプ別 (SiC エピタキシャル ウェハー、ブランク SiC ウェハー)、アプリケーション別 (電気自動車(EV)、太陽光発電、電源、産業用モーター ドライブ、EV 充電インフラストラクチャ、RF デバイス、その他)、垂直分野別 (自動車、公共事業およびエネルギー、産業、輸送、IT および通信、民生用電子機器、航空宇宙および防衛、商業、その他)。 |

|

対象国 |

ドイツ、イギリス、イタリア、フランス、スペイン、スイス、オランダ、ベルギー、ロシア、トルコ、ポーランド、スウェーデン、デンマーク、その他のヨーロッパ諸国。 |

|

対象となる市場プレーヤー |

WOLFSPEED, INC.、STMicroelectronics、ローム株式会社、富士電機株式会社、三菱電機株式会社、Texas Instruments Incorporated、Infineon Technologies AG、Semikron Danfoss、ルネサス エレクトロニクス株式会社、東芝デバイス&ストレージ株式会社、Microchip Technology Inc.、Semiconductor Components Industries, LLC、NXP Semiconductors、UnitedSiC、SemiQ Inc.、Littlefuse, Inc.、Allegro MicroSystems, Inc.、日立パワーデバイス株式会社(日立グループ子会社)、GeneSiC Semiconductor Inc. 他 |

市場の定義

SiC パワー半導体とは、炭素とシリコンを含み、非常に高い電圧と温度で動作する半導体の一種です。SiC パワー半導体は、強度と硬度に優れた材料の製造に使用できます。SiC パワー半導体は、通信、エネルギーと電力、自動車、再生可能発電など、さまざまな分野で実装できます。基本的に、最大熱伝導率が高く、応用範囲が広がるためと考えられています。SiC パワー半導体は、主に無線通信に適用できる高周波パワーデバイスと見なされるデバイスです。SiC 半導体は、シリコン半導体に比べて、絶縁破壊電界強度が 10 倍、熱伝導率が 3 倍、バンドギャップが 3 倍です。SiC 半導体は、その高性能と効率性から市場を席巻しています。SiC パワー半導体は、高電圧と高電流で動作し、高温でも効率的であるだけでなく、オン抵抗も低くなっています。したがって、シリコンカーバイドとの組み合わせは、半導体のより優れた最適な選択肢であることが証明されています。

欧州のSiCパワー半導体市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバー

- SiCパワー半導体の登場

There are very useful properties of SiC as a semiconductor material. In applications such as inverters, motor drives, and battery chargers, silicon carbide (SiC) devices offer many advantages, such as improved power density, reduced cooling requirements, and reduced overall system cost. These advantages are enough to make SiC power semiconductors at the high efficient stage.

The energy lost by SiC during the reverse recovery phase is only 1% of the energy lost by silicon which creates a huge difference in the efficiency of the material. The virtual absence of a tail current allows a faster turn‑off, and it makes lower losses. Since there is less energy to dissipate, a SiC device able to switch at higher frequencies and improve efficiency. The more efficient, small size, and lower weight of SiC as compared to other materials can create a higher-rated solution or a smaller design with reduced cooling requirements. Thus, the advent of SiC power semiconductors is a major factor expected to drive the growth of the Europe SiC power semiconductor market.

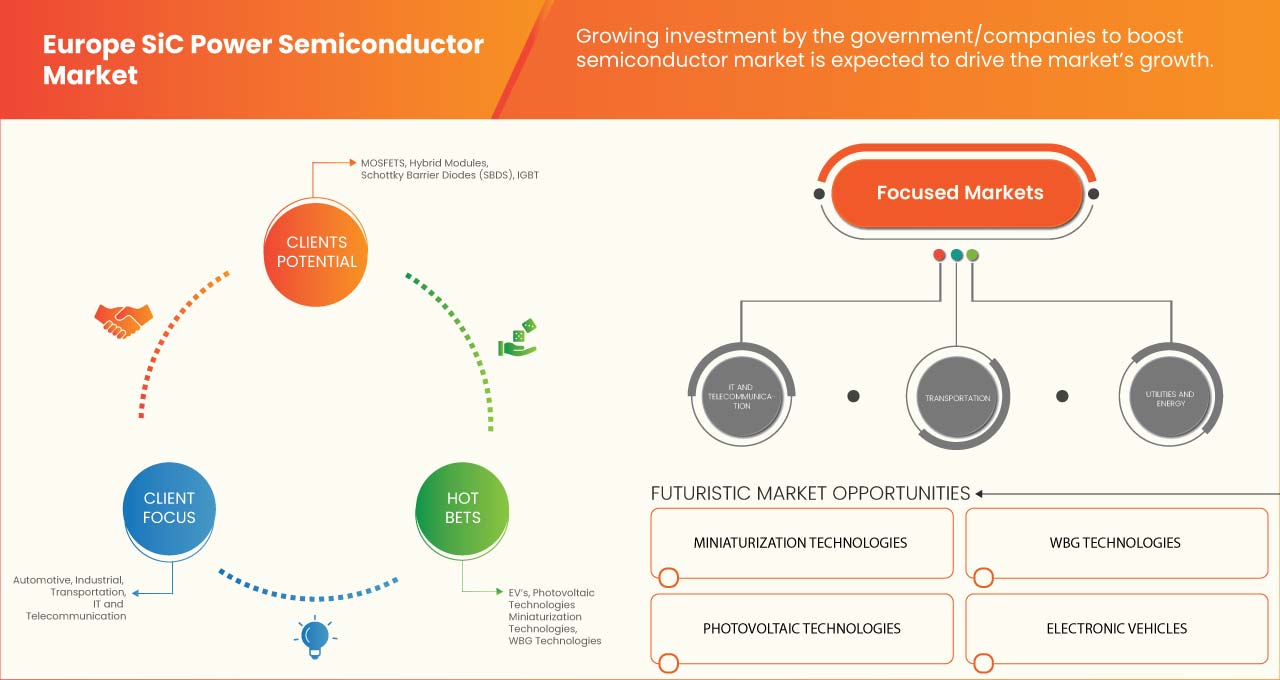

- Rising Penetration of Electronic Vehicles

The world is changing so fast, and it is turning towards renewable energy. All sectors, market players, and government institutes are making more focus to build electric vehicle infrastructure and generate more demand for electric vehicles.

As per the information from International Energy Agency (IEA), 16.5 million electric cars were on the road in 2021, a tripling in just three years, and this is a big number as compared to 2020. Electric car sales increased and doubled in China, continued to increase in Europe, and picked up in the U.S. in 2021. This data shows that there is a tremendous increase in the penetration of EVs in the market, which may positively affect the environment as well as the Europe SiC power semiconductor market. SiC is highly efficient at high voltages, enabling fast battery charging times that are comparable to filling the tank of conventional vehicles. Silicon carbide power electronics are enabling a surge in 800-volt drive systems, paving the way for lighter EVs with greater range.

Opportunity

- Strategic Partnership and Acquisition by SiC Manufacturers

There are various organizations and market players which are creating strategic partnerships and acquisitions. This partnership creates a huge positive impact on the growth of the Europe SiC power semiconductor market. This collaboration results in cooperation, becoming a low-cost route for new competitors to gain technology and market access.

A joint venture involves two or more businesses pooling their resources and expertise to achieve a particular goal. There are many organizations that collaborate with each other's and create a positive impact on the growth of the Europe SiC power semiconductor market.

Restraint/Challenge

- Issues Related With SiC Wafer Manufacturing

A SiC wafer is a semiconductor material that has excellent electrical and thermal properties. It is a high-performance semiconductor that is ideal for a wide variety of applications. In addition to its high thermal resistance, it also features a very high level of hardness. There is a lot of fabrication challenge faced by SiC wafer manufacturers. The main defects that can occur during the manufacturing of SiC substrates are crystalline stacking faults, micro pipes, pits, scratches, stains, and surface particles. These factors are adversely affecting the performance of SiC devices which have been detected more frequently on 150-mm wafers than on 100-mm wafers. This is because SiC is the third-hardest composite material in the world and is also very fragile, and its production poses complex challenges related to cycle time, cost, and dicing performance. It is effective to predict that even switching to 200-mm wafers will entail significant issues. In fact, it will be necessary to guarantee the same quality of the substrate, facing an inevitably higher density of defects.

Post-COVID-19 Impact on Europe SiC Power Semiconductor Market

The SiC power semiconductor industry noted a gradual decrease in demand due to the lockdown and COVID-19 governmental laws, as manufacturing facilities and services were closed. Even private and public development was called off. Moreover, the industry was also affected by the halt of the supply chain, especially of raw materials used in the manufacturing process of SiC power semiconductors. Stringent government regulations for different industries and restrictions on trade & transportation were some of the top factors that caused a dent in the growth of the market for SiC power semiconductors around the world in 2020 and in the first two quarters of 2021. As the SiC power semiconductor production slowed down owing to the restrictions by governments across the globe, the production was not meeting the demand in the first three quarters of 2020. Moreover, high demand/requirement for SiC power semiconductor products in the automotive and defense industry, in the medical sector, and in hydraulics applications has been witnessed. The resumption of production of the oil and gas industry and automotive; further fuelled the rising demand for SiC power semiconductors across the globe. Thus, this not only led to a hike in demand but also increased the cost of the product.

Recent Developments

- 2022年12月、STマイクロエレクトロニクスとSoitec(ユーロネクスト・パリ)は、革新的な半導体材料の設計と製造において、シリコンカーバイド(SiC)基板に関する協力の次の段階を発表しました。STは今後18か月以内にSoitecのSiC基板技術の認定を取得する予定です。この協力の目標は、STが将来の200mm基板製造にSoitecのSmartSiC技術を採用し、デバイスおよびモジュール製造事業に役立てることです。中期的には量産が見込まれています。このコラボレーションは、同社の財務状況の向上と、欧州のSiCパワー半導体市場の成長に貢献するでしょう。

- 2022年7月、セミミクロン・ダンフォスと京都に本社を置くローム・セミコンダクターは、パワーモジュール内のシリコンカーバイド(SiC)の実装に関して10年以上協力してきました。最近、ロームの最新の第4世代SiC MOSFETが、自動車用セミクロンのeMPackモジュールで完全に認定されました。したがって、両社は世界中の顧客のニーズに応えています。このコラボレーションにより、同社の財務状況は向上し、ヨーロッパのSiCパワー半導体市場の成長にプラスの影響を及ぼしました。

欧州SiCパワー半導体市場の範囲

ヨーロッパの SiC パワー半導体市場は、タイプ、電圧範囲、ウェーハ サイズ、ウェーハ タイプ、アプリケーション、および垂直に基づいてセグメント化されています。これらのセグメント間の成長は、業界のわずかな成長セグメントを分析するのに役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

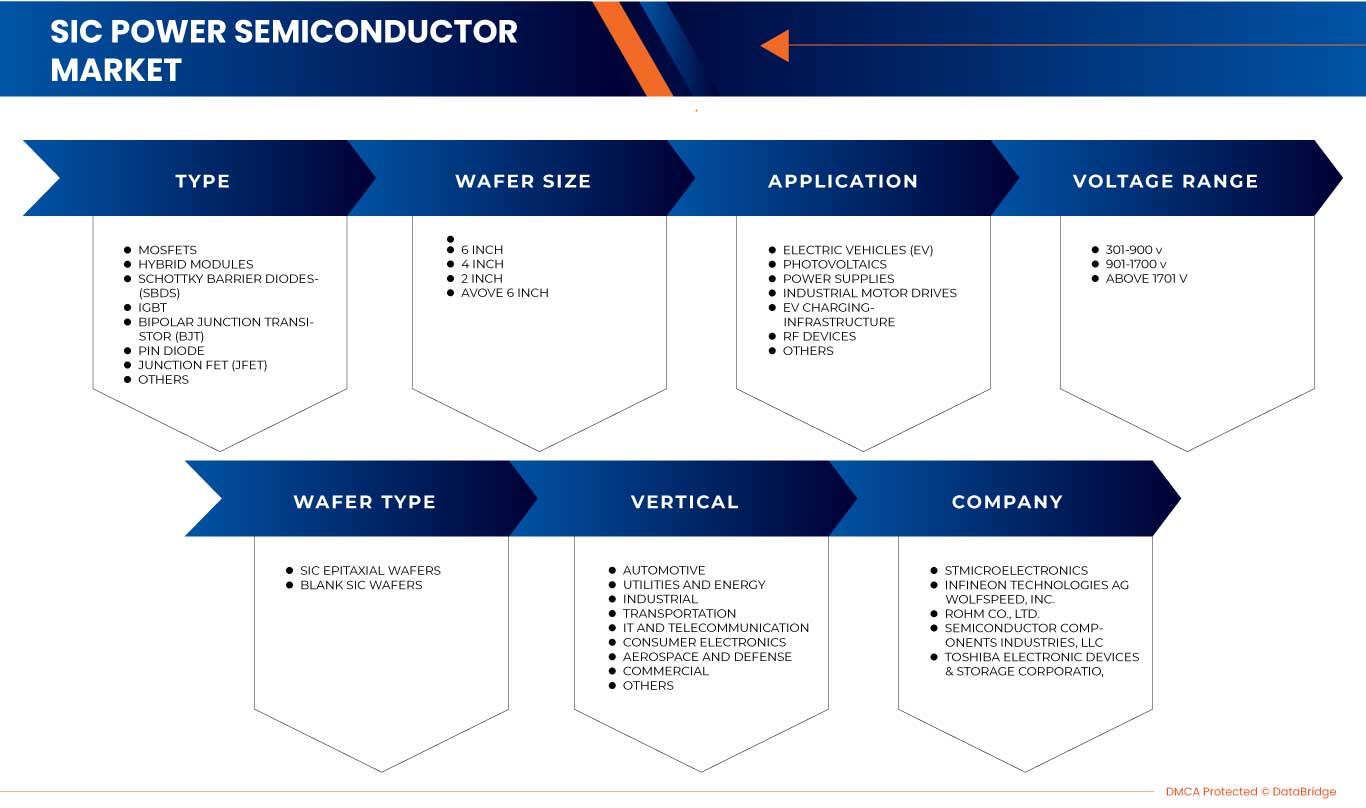

タイプ別

- MOSFET

- ハイブリッドモジュール

- ショットキーバリアダイオード (SBDS)

- IGBT

- バイポーラ接合トランジスタ (BJT)

- ピンダイオード

- 接合型FET (JFET)

- その他

タイプ別に見ると、欧州の SiC パワー半導体市場は、MOSFET、ハイブリッド モジュール、ショットキー バリア ダイオード (SBDS)、IGBT、バイポーラ接合トランジスタ (BJT)、ピン ダイオード、接合 FET (JFET) などに分類されます。

電圧範囲別

- 301-900V

- 901-1700V

- 1701V以上

電圧範囲に基づいて、欧州の SiC パワー半導体市場は、301 ~ 900 V、901 ~ 1700 V、および 1701 V 以上に分類されます。

ウェーハサイズ別

- 6インチ

- 4インチ

- 2インチ

- 6インチ以上

ウェーハサイズに基づいて、欧州の SiC パワー半導体市場は、6 インチ、4 インチ、2 インチ、および 6 インチ以上に分割されています。

ウェーハタイプ別

- SiCエピタキシャルウエハ

- ブランクSiCウェハー

ウェーハの種類に基づいて、欧州の SiC パワー半導体市場は、SiC エピタキシャル ウェーハとブランク SiC ウェーハに分類されます。

アプリケーション別

- 電気自動車(EV)

- 太陽光発電

- 電源

- 産業用モータードライブ

- EV充電インフラ

- RFデバイス

- その他

アプリケーションに基づいて、ヨーロッパのパワー半導体市場は、電気自動車 (EV)、太陽光発電、電源、産業用モーター ドライブ、EV 充電インフラストラクチャ、RF デバイス、その他に分類されます。

垂直方向

- 自動車

- 公共事業とエネルギー

- 産業

- 交通機関

- ITと通信

- 家電

- 航空宇宙および防衛

- コマーシャル

- その他

垂直分野に基づいて、欧州の SiC パワー半導体市場は、自動車、公共事業およびエネルギー、産業、輸送、IT および通信、民生用電子機器、航空宇宙および防衛、商業、その他に分類されます。

欧州 SiC パワー半導体市場 地域分析/洞察

ヨーロッパの SiC パワー半導体市場が分析され、上記のように地域、タイプ、電圧範囲、ウェーハ サイズ、ウェーハ タイプ、アプリケーション、および垂直別に市場規模の洞察と傾向が提供されます。

ヨーロッパの SiC パワー半導体市場レポートで取り上げられている国は、ドイツ、イギリス、イタリア、フランス、スペイン、スイス、オランダ、ベルギー、ロシア、トルコ、ポーランド、スウェーデン、デンマーク、その他のヨーロッパ諸国です。

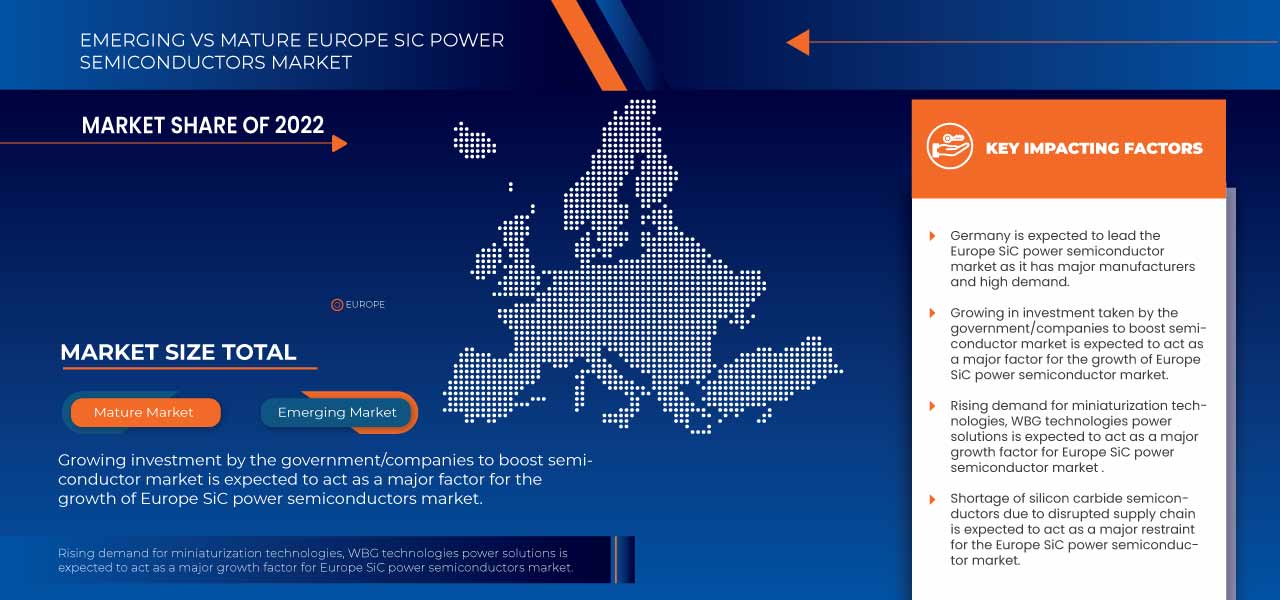

2023年には、SiCパワー半導体関連製品の需要が高いことから、ドイツが欧州のSiCパワー半導体市場を独占すると予想されています。また、パワーモジュールおよび関連デバイスへの高い需要が、市場の成長の原動力となることが期待されています。

レポートの地域セクションでは、市場の現在および将来の傾向に影響を与える個々の市場影響要因と市場規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、地域データの予測分析を提供する際には、ヨーロッパ ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税の影響、貿易ルートも考慮されます。

競争環境と欧州のSiCパワー半導体市場シェア分析

ヨーロッパの SiC パワー半導体市場の競争状況では、競合他社の詳細が提供されます。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、ヨーロッパでのプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、ヨーロッパの SiC パワー半導体市場に関連する企業の焦点にのみ関連しています。

欧州のSiCパワー半導体市場で活動している主要企業としては、WOLFSPEED社、STマイクロエレクトロニクス社、ローム社、富士電機社、三菱電機社、テキサス・インスツルメンツ社、インフィニオン・テクノロジーズ社、セミクロン・ダンフォス社、ルネサス エレクトロニクス社、東芝デバイス&ストレージ社、マイクロチップ・テクノロジー社、Semiconductor Components Industries社、NXP Semiconductors社、UnitedSiC、SemiQ社、Littlefuse社、アレグロ・マイクロシステムズ社、日立パワーデバイス社(日立グループ子会社)、GeneSiC Semiconductor社などが挙げられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州SICパワー半導体市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 研究期間の考慮

2.3 地理的範囲

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 ベンダーシェア分析

2.8 多変量モデリング

2.9 タイプカーブ

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

5 市場概要

5.1 ドライバー

5.1.1 SiCパワー半導体の登場

5.1.2 電気自動車の普及率の上昇

5.1.3 太陽光発電技術の利用増加

5.1.4 半導体産業の成長

5.1.5 データセンターにおけるWBGパワー半導体の導入増加

5.2 拘束

5.2.1 SiC基板に関連する高コスト

5.3 機会

5.3.1 SICメーカーによる戦略的提携と買収

5.3.2 北米と欧州におけるサプライチェーンの能力の拡大

5.3.3 エネルギー分野におけるSIC技術の導入

5.3.4 半導体市場を活性化するための政府/企業による強力な取り組みと投資。

5.4 課題

5.4.1 SiCウェーハ製造に関する問題

5.4.2 サプライチェーンの混乱によるシリコンカーバイド半導体の不足

6 欧州のSICパワー半導体市場(タイプ別)

6.1 概要

6.2 MOSFET

6.3 ハイブリッドモジュール

6.4 ショットキーバリアダイオード(SBDS)

6.5 IGBT

6.6 バイポーラ接合トランジスタ(BJT)

6.7 ピンダイオード

6.8 接合型FET(JFET)

6.9 その他

7 欧州のSICパワー半導体市場(電圧範囲別)

7.1 概要

7.2 301-900V

7.3 901-1700V

7.4 1701 V 以上

8 欧州のSICパワー半導体市場(ウェハサイズ別)

8.1 概要

8.2 6インチ

8.3 4インチ

8.4 2インチ

8.5 6インチ以上

9 欧州のSICパワー半導体市場(ウェーハタイプ別)

9.1 概要

9.2 SiCエピタキシャルウェーハ

9.3 ブランクSICウェーハ

10 欧州のSICパワー半導体市場(アプリケーション別)

10.1 概要

10.2 電気自動車

10.3 太陽光発電

10.4 電源

10.5 産業用モータードライブ

10.6 EV充電インフラ

10.7 RFデバイス

10.8 その他

11 欧州のSICパワー半導体市場(垂直市場別)

11.1 概要

11.2 自動車

11.3 ユーティリティとエネルギー

11.4 工業

11.5 輸送

11.6 ITと通信

11.7 民生用電子機器

11.8 航空宇宙および防衛

11.9 商業

11.1 その他

12 欧州のSICパワー半導体市場(地域別)

12.1 ヨーロッパ

12.1.1 ドイツ

12.1.2 フランス

12.1.3 英国

12.1.4 オランダ

12.1.5 イタリア

12.1.6 スペイン

12.1.7 スイス

12.1.8 ロシア

12.1.9 トルコ

12.1.10 ベルギー

12.1.11 ポーランド

12.1.12 スウェーデン

12.1.13 デンマーク

12.1.14 その他のヨーロッパ

13 欧州SICパワー半導体市場、企業概要

13.1 企業シェア分析: ヨーロッパ

14 SWOT分析

15 企業プロフィール

15.1 STマイクロエレクトロニクス

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の動向

15.2 インフィニオンテクノロジーズAG

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の動向

15.3 ウルフスピード株式会社

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 企業株式分析

15.3.4 製品ポートフォリオ

15.3.5 最近の動向

15.4 ローム株式会社

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 企業株式分析

15.4.4 製品ポートフォリオ

15.4.5 最近の動向

15.5 セミコンダクターコンポーネントインダストリーズLLC

15.5.1 会社のスナップショット

15.5.2 収益分析

15.5.3 企業株式分析

15.5.4 製品ポートフォリオ

15.5.5 最近の動向

15.6 アレグロマイクロシステムズ株式会社

15.6.1 会社のスナップショット

15.6.2 収益分析

15.6.3 企業株式分析

15.6.4 製品ポートフォリオ

15.6.5 最近の動向

15.7 富士電機株式会社

15.7.1 会社のスナップショット

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の動向

15.8 ジェネシックセミコンダクター株式会社

15.8.1 会社のスナップショット

15.8.2 製品ポートフォリオ

15.8.3 最近の動向

15.9 日立パワーデバイス株式会社

15.9.1 会社のスナップショット

15.9.2 製品ポートフォリオ

15.9.3 最近の動向

15.1 リトルヒューズ株式会社

15.10.1 会社のスナップショット

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の動向

15.11 マイクロチップテクノロジー株式会社

15.11.1 会社のスナップショット

15.11.2 収益分析

15.11.3 製品ポートフォリオ

15.11.4 最近の動向

15.12 三菱電機株式会社

15.12.1 会社のスナップショット

15.12.2 収益分析

15.12.3 製品ポートフォリオ

15.12.4 最近の動向

15.13 NXPセミコンダクター

15.13.1 会社概要

15.13.2 収益分析

15.13.3 デザインポートフォリオ

15.13.4 最近の動向

15.14 ルネサスエレクトロニクス株式会社

15.14.1 会社概要

15.14.2 収益分析

15.14.3 製品ポートフォリオ

15.14.4 最近の動向

15.15 セミクロンダンフォス

15.15.1 会社概要

15.15.2 製品ポートフォリオ

15.15.3 最近の動向

15.16 セミック株式会社

15.16.1 会社概要

15.16.2 製品ポートフォリオ

15.16.3 最近の動向

15.17 テキサスインスツルメンツ株式会社

15.17.1 会社概要

15.17.2 収益分析

15.17.3 製品ポートフォリオ

15.17.4 最近の動向

15.18 東芝デバイス&ストレージ株式会社

15.18.1 会社概要

15.18.2 製品ポートフォリオ

15.18.3 最近の動向

15.19 ユナイテッドシック

15.19.1 会社概要

15.19.2 製品ポートフォリオ

15.19.3 最近の動向

15.2 厦門パワーウェイ先端材料株式会社

15.20.1 会社概要

15.20.2 製品ポートフォリオ

15.20.3 最近の動向

16 アンケート

17 関連レポート

表のリスト

表1 欧州SICパワー半導体市場、タイプ別、2021-2030年(千米ドル)

表2 欧州のSiCパワー半導体市場におけるMOSFET、地域別、2021年~2030年(千米ドル)

表3 ヨーロッパのSICパワー半導体市場におけるハイブリッドモジュール、地域別、2021年~2030年(千米ドル)

表4 欧州のショットキーバリアダイオード(SBDS)のSICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表5 欧州のIGBT SiCパワー半導体市場、地域別、2021年~2030年(千米ドル)

表6 欧州のSICパワー半導体市場におけるバイポーラ接合トランジスタ(BJT)、地域別、2021年~2030年(千米ドル)

表 7 ヨーロッパの SIC パワー半導体市場における PIN ダイオード、地域別、2021-2030 年 (千米ドル)

表8 欧州のSICパワー半導体市場における接合FET(JFET)、地域別、2021年~2030年(千米ドル)

表9 ヨーロッパのSICパワー半導体市場におけるその他企業、地域別、2021年~2030年(千米ドル)

表10 欧州のSICパワー半導体市場、電圧範囲別、2021-2030年(千米ドル)

表11 欧州の301-900 V SICパワー半導体市場、地域別、2021-2030年(千米ドル)

表12 ヨーロッパの901-1700 VのSICパワー半導体市場、地域別、2021-2030年(千米ドル)

表13 ヨーロッパの1701V以上のSiCパワー半導体市場、地域別、2021年~2030年(千米ドル)

表14 欧州SICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表15 ヨーロッパの6インチSiCパワー半導体市場、地域別、2021-2030年(千米ドル)

表16 ヨーロッパの4インチSiCパワー半導体市場、地域別、2021年~2030年(千米ドル)

表17 ヨーロッパの2インチSiCパワー半導体市場、地域別、2021-2030年(千米ドル)

表18 ヨーロッパの6インチ以上のSiCパワー半導体市場、地域別、2021年~2030年(千米ドル)

表19 欧州SICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表20 欧州のSICパワー半導体市場におけるSICエピタキシャルウェーハ、地域別、2021年~2030年(千米ドル)

表21 ヨーロッパのSICパワー半導体市場におけるブランクSICウェーハ、地域別、2021年~2030年(千米ドル)

表22 欧州SICパワー半導体市場、アプリケーション別、2021-2030年(千米ドル)

表23 欧州電気自動車(EV)向けSICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表24 欧州太陽光発電用SiCパワー半導体市場、地域別、2021年~2030年(千米ドル)

表25 ヨーロッパのSICパワー半導体市場における電源、地域別、2021-2030年(千米ドル)

表26 欧州産業用モータードライブのSICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表27 欧州EV充電インフラ向けSICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表 28 ヨーロッパの RF デバイス SIC パワー半導体市場、地域別、2021-2030 年 (千米ドル)

表29 ヨーロッパのSICパワー半導体市場におけるその他企業、地域別、2021年~2030年(千米ドル)

表30 欧州SICパワー半導体市場、業種別、2021年~2030年(千米ドル)

表31 欧州自動車用SiCパワー半導体市場、地域別、2021年~2030年(千米ドル)

表32 欧州の公益事業およびエネルギー向けSICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表33 欧州産業用SiCパワー半導体市場、地域別、2021年~2030年(千米ドル)

表34 ヨーロッパのSiCパワー半導体市場、地域別、2021年~2030年(千米ドル)

表35 欧州のITおよび通信向けSICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表36 欧州の民生用電子機器向けSICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表37 欧州の航空宇宙および防衛向けSICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表38 ヨーロッパの商用SICパワー半導体市場、地域別、2021年~2030年(千米ドル)

表 39 ヨーロッパのその他の SIC パワー半導体市場、地域別、2021-2030 年 (千米ドル)

表40 欧州SICパワー半導体市場、国別、2021-2030年(千米ドル)

表41 欧州SICパワー半導体市場、タイプ別、2021年~2030年(千米ドル)

表42 欧州のSICパワー半導体市場、電圧範囲別、2021年~2030年(千米ドル)

表43 欧州SICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表44 欧州SICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表45 欧州SICパワー半導体市場、アプリケーション別、2021-2030年(千米ドル)

表46 欧州SICパワー半導体市場、業種別、2021年~2030年(千米ドル)

表47 ドイツのSICパワー半導体市場、タイプ別、2021年~2030年(千米ドル)

表48 ドイツのSICパワー半導体市場、電圧範囲別、2021-2030年(千米ドル)

表49 ドイツのSICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表50 ドイツのSICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表51 ドイツのSICパワー半導体市場、用途別、2021年~2030年(千米ドル)

表52 ドイツのSICパワー半導体市場、業種別、2021年~2030年(千米ドル)

表53 フランスのSICパワー半導体市場、タイプ別、2021-2030年(千米ドル)

表54 フランスのSICパワー半導体市場、電圧範囲別、2021-2030年(千米ドル)

表55 フランスのSICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表56 フランスのSICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表57 フランスのSICパワー半導体市場、用途別、2021年~2030年(千米ドル)

表 58 フランスの SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表59 英国SICパワー半導体市場、タイプ別、2021-2030年(千米ドル)

表60 英国のSICパワー半導体市場、電圧範囲別、2021-2030年(千米ドル)

表61 英国のSICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表62 英国SICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表63 英国SICパワー半導体市場、アプリケーション別、2021-2030年(千米ドル)

表64 英国SICパワー半導体市場、業種別、2021年~2030年(千米ドル)

表65 オランダのSICパワー半導体市場、タイプ別、2021-2030年(千米ドル)

表66 オランダのSICパワー半導体市場、電圧範囲別、2021年~2030年(千米ドル)

表67 オランダのSICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表68 オランダのSICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表69 オランダのSICパワー半導体市場、用途別、2021年~2030年(千米ドル)

表 70 オランダの SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表 71 イタリアの SIC パワー半導体市場、タイプ別、2021-2030 年 (千米ドル)

表 72 イタリアの SIC パワー半導体市場、電圧範囲別、2021-2030 年 (千米ドル)

表 73 イタリアの SIC パワー半導体市場、ウェーハサイズ別、2021-2030 年 (千米ドル)

表 74 イタリアの SIC パワー半導体市場、ウェーハタイプ別、2021-2030 年 (千米ドル)

表 75 イタリアの SIC パワー半導体市場、アプリケーション別、2021-2030 年 (千米ドル)

表 76 イタリアの SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表 77 スペインの SIC パワー半導体市場、タイプ別、2021-2030 年 (千米ドル)

表 78 スペインの SIC パワー半導体市場、電圧範囲別、2021-2030 年 (千米ドル)

表 79 スペインの SIC パワー半導体市場、ウェーハサイズ別、2021-2030 年 (千米ドル)

表80 スペインのSICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表81 スペインのSICパワー半導体市場、用途別、2021年~2030年(千米ドル)

表82 スペインのSICパワー半導体市場、業界別、2021年~2030年(千米ドル)

表83 スイスのSICパワー半導体市場、タイプ別、2021年~2030年(千米ドル)

表84 スイスのSICパワー半導体市場、電圧範囲別、2021-2030年(千米ドル)

表85 スイスのSICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表 86 スイスの SIC パワー半導体市場、ウェーハタイプ別、2021-2030 年 (千米ドル)

表 87 スイスの SIC パワー半導体市場、アプリケーション別、2021-2030 年 (千米ドル)

表 88 スイスの SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表 89 ロシアの SIC パワー半導体市場、タイプ別、2021-2030 年 (千米ドル)

表90 ロシアのSICパワー半導体市場、電圧範囲別、2021-2030年(千米ドル)

表91 ロシアのSICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表92 ロシアのSICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表93 ロシアのSICパワー半導体市場、用途別、2021年~2030年(千米ドル)

表94 ロシアのSICパワー半導体市場、業種別、2021年~2030年(千米ドル)

表95 トルコのSICパワー半導体市場、タイプ別、2021-2030年(千米ドル)

表96 トルコのSICパワー半導体市場、電圧範囲別、2021-2030年(千米ドル)

表97 トルコのSICパワー半導体市場、ウェーハサイズ別、2021年~2030年(千米ドル)

表98 トルコのSICパワー半導体市場、ウェーハタイプ別、2021年~2030年(千米ドル)

表99 トルコのSICパワー半導体市場、用途別、2021年~2030年(千米ドル)

表 100 トルコの SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表 101 ベルギーの SIC パワー半導体市場、タイプ別、2021-2030 年 (千米ドル)

表 102 ベルギーの SIC パワー半導体市場、電圧範囲別、2021-2030 年 (千米ドル)

表 103 ベルギーの SIC パワー半導体市場、ウェーハサイズ別、2021-2030 年 (千米ドル)

表 104 ベルギーの SIC パワー半導体市場、ウェーハタイプ別、2021-2030 年 (千米ドル)

表 105 ベルギーの SIC パワー半導体市場、アプリケーション別、2021-2030 年 (千米ドル)

表 106 ベルギーの SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表 107 ポーランド SIC パワー半導体市場、タイプ別、2021-2030 年 (千米ドル)

表 108 ポーランドの SIC パワー半導体市場、電圧範囲別、2021-2030 年 (千米ドル)

表 109 ポーランドの SIC パワー半導体市場、ウェーハサイズ別、2021-2030 年 (千米ドル)

表 110 ポーランドの SIC パワー半導体市場、ウェーハタイプ別、2021-2030 年 (千米ドル)

表 111 ポーランドの SIC パワー半導体市場、アプリケーション別、2021-2030 年 (千米ドル)

表 112 ポーランドの SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表 113 スウェーデンの SIC パワー半導体市場、タイプ別、2021-2030 年 (千米ドル)

表 114 スウェーデンの SIC パワー半導体市場、電圧範囲別、2021-2030 年 (千米ドル)

表 115 スウェーデンの SIC パワー半導体市場、ウェーハサイズ別、2021-2030 年 (千米ドル)

表 116 スウェーデンの SIC パワー半導体市場、ウェーハタイプ別、2021-2030 年 (千米ドル)

表 117 スウェーデンの SIC パワー半導体市場、アプリケーション別、2021-2030 年 (千米ドル)

表 118 スウェーデンの SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表 119 デンマーク SIC パワー半導体市場、タイプ別、2021-2030 年 (千米ドル)

表 120 デンマークの SIC パワー半導体市場、電圧範囲別、2021-2030 年 (千米ドル)

表 121 デンマークの SIC パワー半導体市場、ウェーハサイズ別、2021-2030 年 (千米ドル)

表 122 デンマーク SIC パワー半導体市場、ウェーハタイプ別、2021-2030 年 (千米ドル)

表 123 デンマーク SIC パワー半導体市場、アプリケーション別、2021-2030 年 (千米ドル)

表 124 デンマーク SIC パワー半導体市場、業種別、2021-2030 年 (千米ドル)

表 125 欧州のその他の地域の SIC パワー半導体市場、タイプ別、2021-2030 年 (千米ドル)

図表一覧

図1 欧州のSICパワー半導体市場:セグメンテーション

図2 欧州SICパワー半導体市場:データ三角測量

図3 欧州SICパワー半導体市場: DROC分析

図4 ヨーロッパのSICパワー半導体市場: 地域市場分析

図5 ヨーロッパのSICパワー半導体市場:企業調査分析

図6 ヨーロッパのSICパワー半導体市場:インタビュー人口統計

図7 欧州SICパワー半導体市場: DBMR市場ポジショングリッド

図8 欧州SICパワー半導体市場:ベンダーシェア分析

図9 欧州SICパワー半導体市場: 多変量モデリング

図10 欧州SICパワー半導体市場:タイプ曲線

図11 欧州SICパワー半導体市場:市場アプリケーションカバレッジグリッド

図12 欧州のSICパワー半導体市場:セグメンテーション

図13 市場における電気自動車の普及率の上昇が、2023年から2030年の予測期間における欧州のSICパワー半導体市場の成長を牽引すると予想される

図14 MOSFETセグメントは、2023年と2030年にヨーロッパのSICパワー半導体市場で最大のシェアを占めると予想されています。

図15 欧州SICパワー半導体市場の推進要因、制約要因、機会、課題

図16 欧州SICパワー半導体市場:タイプ別、2022年

図17 欧州SICパワー半導体市場:電圧範囲、2022年

図18 欧州のSICパワー半導体市場:ウェーハサイズ別、2022年

図19 欧州SICパワー半導体市場:ウェーハタイプ別、2022年

図20 欧州SICパワー半導体市場:アプリケーション別、2022年

図21 欧州のSICパワー半導体市場:業種別、2022年

図22 欧州SICパワー半導体市場:スナップショット(2022年)

図23 欧州のSICパワー半導体市場:国別(2022年)

図24 欧州のSICパワー半導体市場:国別(2023年および2030年)

図25 欧州のSICパワー半導体市場:国別(2022年および2030年)

図26 欧州SICパワー半導体市場:タイプ別(2023-2030年)

図27 欧州SICパワー半導体市場:企業シェア2022(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。