Global Acid Lipase Deficiency Market Size, Share and Trends Analysis Report

Market Size in USD Billion

CAGR :

%

USD

873.21 Million

USD

2,056.26 Million

2025

2033

USD

873.21 Million

USD

2,056.26 Million

2025

2033

| 2026 –2033 | |

| USD 873.21 Million | |

| USD 2,056.26 Million | |

| % | |

|

Global Acid Lipase Deficiency Market Segmentation, By Type (Wolman Disease, Cholesteryl Ester Storage Disease (CESD) and Others), Treatment Type (Medication, Hematopoietic Stem Cell Transplantation, Enzyme Replacement Therapy and Others), Route of Administration (Oral and Parenteral), End Users (Hospitals, Homecare, Specialty Clinics and Others), Distribution Channel (Hospital Pharmacy, Online Pharmacy, Retail Pharmacy, and Others)- Industry Trends and Forecast to 2033

Acid Lipase Deficiency Market Size

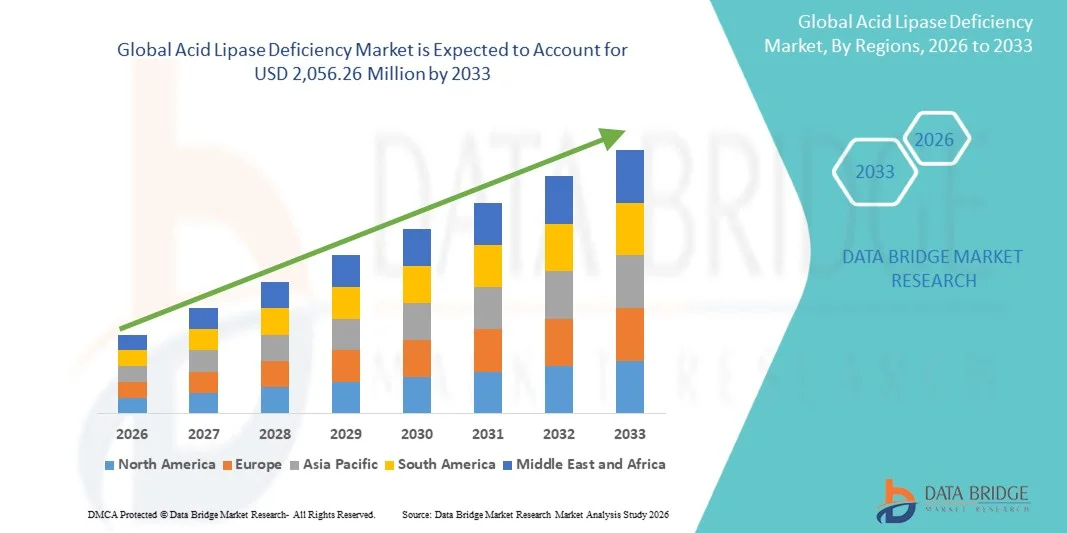

- The global acid lipase deficiency market size was valued at USD 873.21 million in 2025 and is expected to reach USD 2,056.26 million by 2033, at a CAGR of 11.30% during the forecast period

- The market growth is largely fueled by the increasing awareness and diagnosis of rare metabolic disorders, along with advancements in enzyme replacement therapies and orphan drug development, leading to improved treatment accessibility in specialized healthcare settings

- Furthermore, growing investments in rare disease research, supportive regulatory frameworks for orphan drugs, and expanding patient support programs are establishing targeted therapies as the preferred treatment approach for acid lipase deficiency. These converging factors are accelerating the adoption of innovative therapies, thereby significantly boosting the industry's growth

Acid Lipase Deficiency Market Analysis

- Acid lipase deficiency, a rare inherited metabolic disorder caused by mutations in the LIPA gene, leads to the accumulation of cholesteryl esters and triglycerides in vital organs such as the liver, spleen, and blood vessels. The condition includes severe infantile forms such as Wolman Disease and later-onset forms such as Cholesteryl Ester Storage Disease, making effective diagnosis and treatment essential for improving survival and quality of life

- The escalating demand for therapies is primarily fueled by increasing awareness of rare genetic disorders, improvements in diagnostic techniques, and the growing availability of disease-specific treatments such as Sebelipase alfa, the first approved enzyme replacement therapy that directly targets the underlying enzyme deficiency

- North America dominated the acid lipase deficiency market with the largest revenue share of 39.4% in 2025, supported by strong healthcare infrastructure, advanced genetic testing capabilities, and favorable orphan drug policies. The United States continues to lead regional growth through expanded newborn screening programs and access to specialized rare disease treatment centers

- Asia-Pacific is expected to be the fastest-growing region in the acid lipase deficiency market during the forecast period due to improving healthcare infrastructure, increasing awareness of rare diseases, and expanding access to genetic screening and specialized treatment facilities

- The enzyme replacement therapy segment dominated the acid lipase deficiency market with a market share of 58.6% in 2025, driven by its ability to directly replace the deficient enzyme, improve lipid metabolism, and significantly reduce disease progression, making it the primary treatment option for patients diagnosed with this rare metabolic disorder

Report Scope and Acid Lipase Deficiency Market Segmentation

|

Attributes |

Acid Lipase Deficiency Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Acid Lipase Deficiency Market Trends

“Advancement in Enzyme Replacement Therapy and Rare Disease Treatment Innovation”

- A significant and accelerating trend in the global acid lipase deficiency market is the growing advancement in targeted therapies, particularly enzyme replacement therapy (ERT) and innovative biologics designed to address the underlying enzyme deficiency responsible for the disease. These therapeutic developments are significantly improving treatment outcomes and expanding care options for patients with rare metabolic disorders

- For instance, Alexion Pharmaceuticals developed Sebelipase alfa, an enzyme replacement therapy approved for the treatment of lysosomal acid lipase deficiency, which helps reduce the accumulation of cholesterol esters and triglycerides in vital organs and improves patient survival and disease management

- Therapeutic innovation in rare disease treatment is enabling the development of next-generation biologics and precision therapies aimed at improving long-term disease control and reducing complications such as liver fibrosis and cardiovascular risks associated with lipid accumulation. For instance, emerging research is exploring gene-based approaches and improved biologic formulations to enhance therapeutic outcomes and treatment adherence

- The integration of advanced diagnostic technologies, including genetic testing and biomarker-based screening, is enabling earlier detection and more accurate disease identification. Through improved diagnostic capabilities, healthcare providers can initiate treatment earlier and monitor disease progression more effectively, resulting in improved patient management and clinical outcomes

- This trend toward more advanced and targeted treatment approaches is fundamentally reshaping the management of rare metabolic disorders. Consequently, companies such as Amicus Therapeutics and Pfizer Inc. are expanding their rare disease research initiatives to explore novel therapeutic solutions and support the development of next-generation treatments for lysosomal storage disorders

- The demand for innovative therapies addressing rare metabolic diseases is increasing rapidly across specialized healthcare centers and research institutions, as healthcare providers and pharmaceutical companies prioritize precision medicine and improved patient outcomes in the treatment of ultra-rare genetic conditions

- Growing investment in rare disease drug development programs by global pharmaceutical companies is further supporting innovation in enzyme replacement and gene therapy technologies. These investments are enabling the development of more effective and long-lasting therapies for patients with acid lipase deficiency.

Acid Lipase Deficiency Market Dynamics

Driver

“Increasing Rare Disease Awareness and Expanding Treatment Availability”

- The increasing awareness of rare genetic disorders among healthcare professionals and patients, along with the expanding availability of targeted treatments, is a significant driver for the growing demand for therapies addressing acid lipase deficiency

- For instance, in May 2024, Alexion Pharmaceuticals, a subsidiary of AstraZeneca, continued global initiatives to expand access to Sebelipase alfa therapy through rare disease treatment programs and patient support initiatives. Such strategies by key companies are expected to drive the acid lipase deficiency treatment market growth in the forecast period

- As healthcare systems improve diagnostic capabilities and genetic screening technologies, more patients are being accurately diagnosed with rare metabolic disorders that were previously underdiagnosed or misidentified, leading to increased demand for disease-specific therapies and specialized medical care

- Furthermore, government initiatives supporting orphan drug development and rare disease treatment programs are encouraging pharmaceutical companies to invest in research and innovation, accelerating the development of new therapies and improving access to treatment for patients worldwide

- The increasing collaboration between research institutions, biotechnology companies, and healthcare organizations is further supporting advancements in rare disease research, contributing to improved treatment strategies and expanding therapeutic pipelines for lysosomal storage disorders

- The expansion of newborn screening programs in several countries is helping identify rare metabolic disorders at an early stage, enabling timely medical intervention and improving long-term patient outcomes. Early diagnosis significantly increases the demand for targeted therapies

- Rising investments in biotechnology and precision medicine are also encouraging the development of innovative treatment solutions for rare genetic diseases. These investments are strengthening research pipelines and supporting the commercialization of new therapies in the global market

Restraint/Challenge

“Limited Patient Population and High Treatment Costs”

- The rarity of acid lipase deficiency and the limited patient population present a significant challenge for the expansion of the treatment market. Since the condition affects a relatively small number of individuals globally, pharmaceutical companies face difficulties in conducting large clinical trials and achieving widespread commercial adoption of therapies

- For instance, the development and commercialization of enzyme replacement therapies such as Sebelipase alfa involve extensive research investments, specialized manufacturing processes, and strict regulatory requirements, which contribute to the high cost of treatment for patients and healthcare systems

- Addressing these challenges requires continued investment in rare disease awareness campaigns, improved diagnostic capabilities, and supportive reimbursement frameworks that can help make treatments more accessible to patients in different regions. Pharmaceutical companies and healthcare providers are increasingly working together to expand patient access programs and rare disease registries

- In addition, the high cost of advanced biologic therapies can create barriers for healthcare systems in developing regions, where reimbursement structures and specialized treatment infrastructure may still be limited. This financial burden can slow adoption rates and limit patient access to life-saving treatments

- Overcoming these challenges through improved healthcare funding for rare diseases, expanded patient support initiatives, and continued advancements in biotechnology will be essential for sustaining long-term growth in the acid lipase deficiency treatment market

- Limited awareness among healthcare professionals in certain regions can lead to delayed diagnosis and misclassification of symptoms, which may slow the identification of eligible patients and reduce the immediate adoption of available therapies

- Furthermore, complex regulatory approval pathways and strict compliance requirements for orphan drugs can extend development timelines and increase costs for pharmaceutical companies seeking to introduce new therapies to the market

Acid Lipase Deficiency Market Scope

The market is segmented on the basis of type, treatment type, route of administration, end users, and distribution channel.

- By Type

On the basis of types, the Acid Lipase Deficiency market is segmented into Wolman Disease, Cholesteryl Ester Storage Disease (CESD), and others. The Cholesteryl Ester Storage Disease (CESD) segment dominated the market with the largest market revenue share in 2025, primarily due to its comparatively higher prevalence among patients with lysosomal acid lipase deficiency. CESD typically manifests later in childhood or adulthood, allowing a broader window for diagnosis and treatment compared with infantile forms. Patients with CESD often require long-term therapeutic management, including enzyme replacement therapy and lipid-lowering medications, which increases treatment demand. In addition, improved awareness among healthcare professionals and advancements in genetic testing have contributed to better diagnosis rates for CESD. As a result, the longer disease duration and ongoing management requirements have significantly supported the growth of this segment within the overall market.

The Wolman Disease segment is anticipated to witness the fastest growth rate during the forecast period, driven by increasing focus on early diagnosis and improved treatment availability for severe infantile forms of the disease. Wolman disease is a rare and life-threatening condition that typically presents during infancy and requires immediate medical intervention. Recent developments in enzyme replacement therapies have significantly improved survival outcomes and treatment prospects for affected infants. Growing awareness among pediatric specialists and genetic screening programs are also contributing to earlier identification of cases. Furthermore, expanding newborn screening initiatives in several countries are supporting early detection and treatment initiation. These factors are expected to accelerate the growth of the Wolman disease segment in the coming years.

- By Treatment Type

On the basis of treatment type, the market is segmented into medication, hematopoietic stem cell transplantation, enzyme replacement therapy, and others. The enzyme replacement therapy (ERT) segment dominated the market with the largest revenue share of 58.6% in 2025, largely because it directly addresses the underlying enzyme deficiency responsible for the disease. ERT therapies such as Sebelipase alfa help restore the missing lysosomal acid lipase enzyme, enabling the breakdown of accumulated lipids in organs such as the liver and spleen. This treatment approach has shown significant clinical benefits, including improved liver function and reduced lipid accumulation. The availability of regulatory approvals and increasing physician adoption have further strengthened the dominance of this segment. In addition, patient support programs and expanded access initiatives by pharmaceutical companies have helped increase treatment availability globally. These factors collectively contribute to the strong market share held by enzyme replacement therapy.

The hematopoietic stem cell transplantation segment is expected to witness the fastest growth during the forecast period, primarily due to its potential to provide long-term therapeutic benefits in certain severe cases. This treatment approach aims to restore functional enzyme production by replacing defective cells with healthy donor stem cells. Although transplantation procedures involve higher complexity and risks, advances in transplantation techniques and supportive care have improved patient outcomes. Increased research exploring stem cell therapy for rare metabolic diseases is also encouraging the adoption of this treatment method. Furthermore, the growing number of specialized transplant centers worldwide is improving patient access to advanced therapies. These factors are expected to drive growth in the hematopoietic stem cell transplantation segment.

- By Route of Administration

On the basis of route of administration, the acid lipase deficiency market is segmented into oral and parenteral. The parenteral segment dominated the market with the largest revenue share in 2025 due to the widespread use of injectable therapies, particularly enzyme replacement treatments administered intravenously. Parenteral administration ensures direct delivery of the therapeutic enzyme into the bloodstream, enabling effective distribution to affected organs. Many of the currently approved therapies for lysosomal storage disorders require intravenous infusion, which has contributed to the dominance of this segment. Hospitals and specialty clinics commonly administer these treatments under medical supervision to ensure patient safety. In addition, parenteral therapy allows precise dosing and monitoring during treatment cycles. These factors have supported the continued dominance of the parenteral route of administration in the market.

The oral segment is anticipated to witness the fastest growth rate during the forecast period, supported by increasing research focused on developing convenient and patient-friendly treatment options. Oral medications are generally easier to administer and improve treatment adherence among patients requiring long-term therapy. Pharmaceutical companies are exploring novel drug formulations and lipid-lowering medications that can be delivered orally to manage symptoms and disease complications. Improved patient convenience and reduced need for hospital visits also contribute to the growing demand for oral treatment options. In addition, oral therapies may lower healthcare costs compared to intravenous treatments. These factors are expected to support the rapid expansion of the oral administration segment.

- By End Users

On the basis of end users, the market is segmented into hospitals, homecare, specialty clinics, and others. The hospitals segment dominated the market with the largest revenue share in 2025 due to the availability of specialized diagnostic facilities and advanced treatment infrastructure required for managing rare metabolic disorders. Hospitals often serve as the primary treatment centers for patients receiving enzyme replacement therapy and other complex interventions. The presence of multidisciplinary medical teams including hepatologists, genetic specialists, and pediatricians supports comprehensive patient care. In addition, hospitals provide access to advanced laboratory services and imaging technologies needed for accurate diagnosis and disease monitoring. Many rare disease patients are initially diagnosed in hospital settings, further strengthening the segment’s dominance. These factors collectively contribute to the leading position of hospitals in the market.

The specialty clinics segment is expected to witness the fastest growth during the forecast period, driven by the increasing establishment of dedicated rare disease treatment centers. Specialty clinics often focus on specific therapeutic areas and provide personalized treatment plans for patients with genetic or metabolic disorders. These clinics offer specialized expertise, advanced diagnostic tools, and ongoing disease monitoring services. Growing collaborations between pharmaceutical companies and specialty clinics are also improving patient access to innovative therapies. In addition, shorter waiting times and focused care models make specialty clinics an attractive option for patients seeking targeted treatment. These factors are expected to accelerate growth in this segment.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into hospital pharmacy, online pharmacy, retail pharmacy, and others. The hospital pharmacy segment dominated the market with the largest revenue share in 2025 due to the specialized handling requirements of enzyme replacement therapies and other biologic treatments. Many of these therapies require controlled storage conditions and administration under medical supervision, making hospital pharmacies the primary distribution channel. Hospitals also maintain direct procurement relationships with pharmaceutical manufacturers to ensure a steady supply of high-cost rare disease medications. In addition, healthcare professionals typically manage treatment schedules and dosing within hospital settings. These factors contribute to the strong dominance of hospital pharmacies in the acid lipase deficiency market.

The online pharmacy segment is anticipated to witness the fastest growth rate during the forecast period due to increasing digitalization in healthcare services and growing patient preference for convenient medication access. Online pharmacies provide patients with easy ordering, home delivery services, and improved accessibility to medications, especially for those requiring long-term treatment. The expansion of telemedicine and digital healthcare platforms is further supporting the growth of online pharmaceutical distribution. In addition, improved logistics networks and regulatory support for digital pharmacy services are encouraging adoption in several regions. These factors are expected to drive the rapid growth of the online pharmacy segment in the coming years.

Acid Lipase Deficiency Market Regional Analysis

- North America dominated the acid lipase deficiency market with the largest revenue share of 39.4% in 2025, supported by strong healthcare infrastructure, advanced genetic testing capabilities, and favorable orphan drug policies

- Healthcare providers in the region strongly emphasize early diagnosis, specialized treatment programs, and advanced therapeutic approaches such as Sebelipase alfa, which help manage lipid accumulation and improve patient outcomes

- This widespread adoption is further supported by advanced healthcare infrastructure, strong rare disease research funding, and supportive orphan drug regulations, along with the presence of major pharmaceutical companies and specialized treatment centers, establishing targeted therapies as a preferred treatment option for patients in the region

U.S. Acid Lipase Deficiency Market Insight

The United States acid lipase deficiency market captured the largest revenue share of 80% in 2025 within North America, fueled by strong awareness of rare genetic disorders and the presence of advanced healthcare infrastructure. Healthcare providers are increasingly prioritizing early diagnosis and targeted treatment approaches for lysosomal storage disorders. The growing availability of enzyme replacement therapies and supportive reimbursement policies further propels the market. Moreover, expanding rare disease research initiatives and the presence of leading biotechnology and pharmaceutical companies are significantly contributing to the market's expansion.

Europe Acid Lipase Deficiency Market Insight

The Europe acid lipase deficiency market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increasing awareness of rare metabolic disorders and supportive regulatory frameworks for orphan drugs. The rise in genetic screening programs, coupled with advancements in diagnostic technologies, is fostering the identification and treatment of patients with this condition. European healthcare systems are also emphasizing early intervention and improved patient management strategies. The region is experiencing significant growth in rare disease treatment programs, with specialized centers focusing on metabolic and genetic disorders.

U.K. Acid Lipase Deficiency Market Insight

The United Kingdom acid lipase deficiency market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by expanding rare disease research initiatives and improved patient access to specialized healthcare services. In addition, increasing awareness among healthcare professionals regarding early diagnosis and treatment of lysosomal storage disorders is encouraging the adoption of advanced therapies. The country's strong regulatory support for orphan drug development and patient assistance programs is expected to continue to stimulate market growth.

Germany Acid Lipase Deficiency Market Insight

The Germany acid lipase deficiency market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing focus on genetic research and advanced diagnostic capabilities. Germany’s well-developed healthcare infrastructure, combined with its strong emphasis on medical innovation, supports the identification and treatment of rare metabolic disorders. The presence of specialized treatment centers and research institutions also contributes to the growth of the market. Furthermore, the integration of advanced diagnostic technologies and precision medicine approaches is improving patient outcomes and driving market expansion.

Asia-Pacific Acid Lipase Deficiency Market Insight

The Asia-Pacific acid lipase deficiency market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by improving healthcare infrastructure, rising awareness of rare genetic disorders, and increasing access to advanced diagnostic technologies in countries such as China, Japan, and India. The region’s growing focus on rare disease management, supported by government initiatives and expanding healthcare investments, is encouraging early diagnosis and treatment. Furthermore, increasing collaborations between international pharmaceutical companies and regional healthcare providers are improving the availability of innovative therapies.

Japan Acid Lipase Deficiency Market Insight

The Japan acid lipase deficiency market is gaining momentum due to the country’s advanced healthcare system, strong focus on rare disease research, and increasing adoption of precision medicine approaches. The Japanese healthcare sector places significant emphasis on early detection and specialized treatment of metabolic disorders. The growing integration of genetic testing and advanced diagnostic tools in clinical practice is supporting better disease identification. Moreover, government initiatives promoting rare disease awareness and treatment accessibility are fueling market growth.

India Acid Lipase Deficiency Market Insight

The India acid lipase deficiency market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s expanding healthcare infrastructure and increasing awareness of rare genetic disorders. India is emerging as an important market for rare disease diagnosis and treatment due to improving access to genetic testing and specialized medical care. Government initiatives supporting rare disease treatment programs and the establishment of dedicated metabolic disorder centers are encouraging early diagnosis and therapy adoption. The growing presence of pharmaceutical companies and research institutions focusing on rare diseases is further contributing to the market’s expansion.

Acid Lipase Deficiency Market Share

The Acid Lipase Deficiency industry is primarily led by well-established companies, including:

- Alexion Pharmaceuticals, Inc. (U.S.)

- AstraZeneca (U.K.)

- Amgen Inc. (U.S.)

- Pfizer Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi (France)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Merck & Co., Inc. (U.S.)

- Novartis AG (Switzerland)

- F. Hoffmann-La Roche Ltd (Switzerland)

- BioMarin Pharmaceutical Inc. (U.S.)

- Ultragenyx Pharmaceutical Inc. (U.S.)

- Chiesi Farmaceutici S.p.A. (Italy)

- Amicus Therapeutics, Inc. (U.S.)

- Vertex Pharmaceuticals Incorporated (U.S.)

- Eli Lilly and Company (U.S.)

- Bayer AG (Germany)

- AbbVie Inc. (U.S.)

- GSK plc (U.K.)

- Teva Pharmaceutical Industries Ltd. (Israel)

What are the Recent Developments in Global Acid Lipase Deficiency Market?

- In April 2025, researchers reported progress in developing gene therapy for lysosomal acid lipase deficiency using an rAAV8 vector to deliver a healthy copy of the LAL gene in preclinical models. The study demonstrated promising therapeutic potential in mice, showing improvements in lipid metabolism and disease symptoms, indicating a potential future curative approach beyond enzyme replacement therapy

- In June 2024, Alexion Pharmaceuticals reaffirmed its commitment to ensuring continued access to Sebelipase alfa for patients with late-onset lysosomal acid lipase deficiency, stating its confidence in the therapy’s clinical benefits and ongoing efforts to maintain sustainable treatment access programs in the U.K.

- In December 2023, the National Institute for Health and Care Excellence (NICE) issued a positive recommendation for Sebelipase alfa (Kanuma) for treating patients with Wolman Disease, enabling broader access to this life-saving enzyme replacement therapy through the U.K.’s National Health Service. This decision significantly improved treatment availability for patients with severe infantile acid lipase deficiency

- In February 2023, clinical findings indicated that twice-weekly dosing of Sebelipase alfa may provide improved outcomes for infants suffering from Wolman Disease, the most severe form of acid lipase deficiency. Researchers reported that increased dosing frequency could help stabilize disease progression and improve survival rates in severely affected patients

- In December 2021, long-term clinical research evaluating Sebelipase alfa therapy demonstrated sustained improvements in survival, growth, and biochemical markers in patients with Wolman Disease during extended follow-up. The findings reinforced the long-term effectiveness of enzyme replacement therapy in managing lysosomal acid lipase deficiency

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。