グローバルAnthracycline

Market Size in USD Billion

CAGR :

%

USD

5.40 Billion

USD

7.33 Billion

2025

2033

USD

5.40 Billion

USD

7.33 Billion

2025

2033

| 2026 –2033 | |

| USD 5.40 Billion | |

| USD 7.33 Billion | |

| % | |

|

世界的なアントラサイクリン基づいた腫瘍学の薬剤のクラス マーケットの区分、タイプによって(Doxorubicin、Epirubicin、Daunorubicin、Idarubicin、および他)、公式(Intravenousの注入、口頭公式、Liposomalの注入、および他)、適用(Breast Cancer、Leukemia、リンパ腫、他の固体腫瘍および他の)-企業の傾向および2033への予測

アントラサイクリンベースの腫瘍薬クラス市場規模と成長率は何ですか

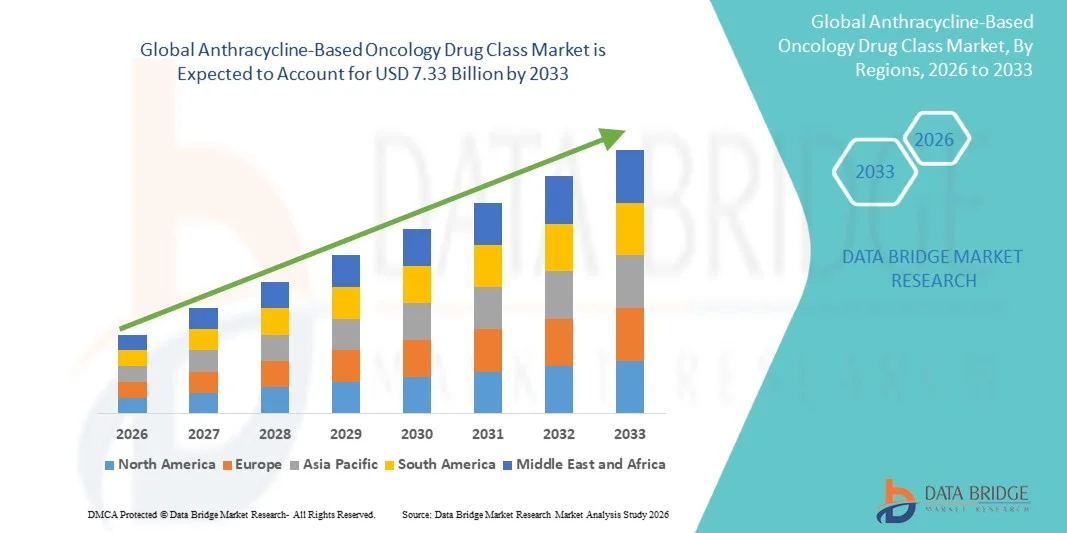

- データブリッジ市場調査分析による 世界的なアントラサイクリンベースの腫瘍薬クラス市場規模は、2025年のUSD 5.40億そして到達する予定2033年までのUSD 7.33億, お問い合わせCAGRの3.90%予報期間中

- 市場成長は、世界中で癌の増大率によって主に燃料を供給され、アントラサイクリンベースの治療法の普及と腫瘍学薬製剤における継続的な技術開発の進歩が増加しました。

- さらに、母乳がんの治療におけるアントラサイクリンの有効性について、医療従事者と患者の意識を高めるとともに、白血病、リンパ腫および他の固体腫瘍はより高い要求を運転しています。 これらの収束因子は、Anthracycline-Based Oncology Drug Class療法の摂取量を加速し、産業の成長を著しく向上しています。

市場規模と予測

- グローバル市場価値 (2025):米ドル 5.40 億

- 期待される市場価値 (2033):米ドル 7.33 億

- 予測CAGR (2026–2033):3.90%

Anthracycline-Based Oncology医薬品クラス市場分析

- Doxorubicin、Eprubicin、Daunorubicin、およびIdarubicinを含むAnthracyclineベースの腫瘍は、母乳がん、白血病、リンパ腫、および実証済みの有効性、広範囲の臨床導入および処方および配達技術の進行による他の固体腫瘍のような徴候を渡る現代癌療法のますます重要な部品です

- アントラサイクリンベースの治療に対するエスカレートの要求は、主にがんの上昇の蔓延によって燃料を供給され、医療専門家や治療の有効性に関する患者の意識を高め、リポソームやターゲティングデリバリーシステムなどの高度な処方の採用を増加させます。

- 北米は、2025年に約36.2%の最大の収益シェアを持つアントラサイクリンベースの腫瘍学薬クラス市場を支配しました。先進の腫瘍学療法、高医療費の早期採用、および主要な医薬品選手の強力な存在によって特徴付けられました。米国は、新しい医薬品承認によって駆動された実質的な成長を経験し、臨床導入の増加、および治療と標的配送メカニズムの組み合わせの進歩を経験します

- アジア・パシフィックは、予測期間中、アントラサイクリンベースの腫瘍学薬クラス市場で最も急速に成長する地域であり、インド、中国、および日本は、がんの発生率を増加させ、医療インフラを拡大し、患者の意識を高め、革新的な製剤の採用を増加させることにより、成長する地域であると予想されます。

- イントラベニューインジェクションセグメントは、さまざまながんの病院設定で標準使用することにより、最大45.2%の収益シェアを占める

レポートスコープとアントラサイクリンベースの腫瘍薬クラス市場セグメンテーション

|

アトリビュート |

Anthracycline ベースの Oncology の薬剤のクラス キー マーケットの洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

Anthracycline-Based Oncology Drug Class Marketの主要トレンドは何ですか

「 」Chemotherapyの効力そして安全の高められた焦点ツイート

- Anthracycline-Based Oncology Drug Class市場は、心臓毒性や副作用を最小限に抑えながら、治療効果を改善することに重点を置いています。 この焦点は病院および腫瘍学の中心を渡るlipposomalおよびターゲットを絞られたanthracyclinesのような高度の公式の採用を、運転しています

- たとえば、2023年7月、ジャズ医薬品は、高リスク患者の心毒性を低下させ、より安全な化学療法管理を可能にするように設計されたリポソームのアントラサイクリン処方を開始しました

- 改善された公式および配達メカニズムは臨床医が副作用を減らし、忍耐強い承諾および全面的な処置の結果を高める有効な線量を管理することを可能にします

- 多分野にわたる治療プロトコルと監視システムの統合は、特に複雑なケースでは、アントラサイクリン療法のより安全な管理をサポートし、開発および新興地域におけるより広範な採用を奨励します。

- この傾向は、臨床医の期待と患者ケア基準を再構築し、より効果的なアントラサイクリンベースの治療薬の研究開発を優先する医薬品会社を促す

- 強化された安全プロファイルを持つアンスラサイクリンベースの療法の需要は、病院、専門オンコロジークリニック、および患者の幸福と治療の有効性のバランスを取る必要があることによって駆動される外来注入センターで成長しています

Anthracycline-Based Oncology医薬品クラス市場ダイナミクス

ドライバー

「効果的な化学療法に対するがんの発生と増加の要求」

- 膀胱がん、白血病、リンパ腫などの世界的な癌の増殖は、アントラサイクリンベースの治療法に対する高まる需要のための重要なドライバーです

- たとえば、2025年1月、Pfizerは、北米と欧州の複数の腫瘍学センターを横断するアントラサイクリン処方の配布を拡大し、患者の需要増加に対応

- 患者および臨床医が有効な化学療法の選択を捜すように、病院および専門医は高度のanthracycline療法を採用します、改善された処置の結果および忍耐強い存続率を可能にします

- さらに、アントラサイクリンを含む併用化学療法療法療法の補強がさらなる市場成長を加速

- 病院、腫瘍学センター、および外来の注入クリニックによるアクセシビリティは、持続可能な市場拡大をサポートし、治療の可用性を高めます

拘束/チャレンジ

「 」潜在的な毒性と副作用ツイート

- アントラサイクリンベースの治療に関連する心毒性とmyelosuppressionは、より広範な市場採用への重要な課題をポーズします

- たとえば、高リスクの患者や高齢者の人口は、線量調整または代替療法を必要とする場合があります。標準的なアントラサイクリンの広範な使用を制限します。

- アントラサイクリンへの長期暴露は、慢性心臓の損傷または二次悪性症を引き起こす可能性があり、臨床医は繰り返しサイクルで慎重であることを引き起こします

- 忍耐強い付着力は吐き気、疲労および免疫抑制のような副作用の強度が原因で全面的な処置の有効性を減らすかもしれない影響することができます

- 頻繁な監視のための必要性、専門にされた装置および巧みなヘルスケアの専門家はこれらの療法を管理する複雑さと費用を高めます

- 安全監視および有害事象の報告のための規制要件は、特に限られたインフラを持つ新興地域で市場採用を遅らせることができます

- 標準的な化学療法と比較されるリポソームのアントラサイクリンのような高度の公式の比較的高い費用は、ヘルスケア プロバイダーのための障壁であり、価格に敏感な市場の患者は

- 線量の最適化と心保護戦略であっても, 安全上の懸念は、医師の好みに影響を与えることができます, 代替化学療法レジメンを考慮するためにいくつかの臨床医をリード

- 適切な忍耐強い教育の確保、モニタリングへのアクセス、リスク緩和戦略は、これらの課題を克服し、市場成長を持続させるために不可欠です

Anthracycline-Based Oncology医薬品クラス市場スコープ

市場は、タイプ、処方、およびアプリケーションに基づいてセグメント化されます。

- タイプ別

ベースタイプでは、市場はDoxorubicin、Epirubicin、Daunorubicin、Idarubicinおよび他に分けられます。 2025年に、Doxorubicinの区分は38.6%の最大の収入のシェアと市場を支配しましたり、母乳がん、白血病およびリンパ腫を含む癌の広範なスペクトルを扱うことの長期にわたる臨床効力によって運転しました。 医師は、よく確立された投薬プロトコル、予測可能な薬局、および実証済みの組み合わせ療法オプションにより、ドキソルビシンを好むことが多い。 静脈内製剤および有害製剤の広範な可用性により、世界中で腫瘍学センターの採用を強化します。 病院および癌治療センターは、ドキソルビシンに第一線とアジュバント療法の両方に大きく依存しています。 患者の親しみや臨床医の信頼は、その持続的な要求に貢献します。 また、治療ガイドラインの継続的な研究開発と包含は、その優位性を強化します。 Doxorubicinの積極的な癌の組合せのレジメンとの両立性はまた広範な使用を高めます。 新規のアンスラサイクリンと比較してコスト効率性は、新興市場で入手可能な選択肢になります。 小児および成人腫瘍学における薬物の有効性は、その応用基盤を拡大します。 また、堅牢な製造パイプラインは、一貫したグローバル供給を保証します。 複数の地域の規制当局の承認は、継続的な市場リーダーシップをサポートします。 全体的に、Doxorubicinは、収益と臨床好みの面でベンチマークのアントラサイクリンを維持します。

エピラビシンのセグメントは、2026年から2033年までの6.8%の最速のCAGRを目撃する予定です。 Doxorubicinと比較して、安全性プロファイルの改善と心臓毒性の減少による、母乳がんの治療の採用の増加によって成長が促進されます。 病院や腫瘍学センターは、早期および先進的な癌におけるアジュバント療法のためにエピラビシンに向かって徐々にシフトしています。 併用化学療法レジメンへの統合により、副作用を最小限に抑えながら治療結果が向上します。 より安全なアントラサイクリンの代替手段に関する臨床医の意識を高めることで、セグメントの急速な成長に貢献します。 さらに、ジェネリック製剤の可用性は、新興市場でよりEpirubicinにアクセスできるようになります。 ナノ粒子およびリポソームエピラビシン製剤に関する研究は、さらなる採用をサポートしています。 患者は、管理可能な副作用を伴う治療のための好みは、市場需要を駆動します。. 製薬会社とがん病院の戦略的連携により、増加した利用状況を容易にします。 ヘルスケアプロバイダーや患者様と共鳴する心毒性の低減を強調するマーケティング活動 成長する母乳がんの発生率をグローバルにメリット 欧州、北米、アジア太平洋における規制当局の承認は、より広範な臨床導入をサポートしています。 エピラビシンのターゲットを絞った療法との組み合わせも、その拡大する市場フットプリントを燃料を供給します。

- 処方によって

処方に基づいて、市場は静脈注射、経口処方、リポソーム注射、その他に分けられます。 2025年に、イントラベニューインジェクションセグメントは、さまざまながんの病院設定で標準使用することにより、最大45.2%の収益シェアを占めています。 IV管理は、迅速なバイオアベイラビリティ、正確な投薬、および併用化学療法レジメンとの互換性を保証します。 腫瘍学センターは、急性治療スケジュールと患者の監視のためのIV処方を好む。 セグメントの優位性は、有効性と安全性をサポートする広範な臨床データによってさらに強化されます。 ジェネリックおよびブランド化されたIVアントラサイクリンの可用性は、グローバルに幅広いアクセスを保証します。 病院はまた、IV処方の予測可能な薬理学の恩恵を受け、複雑な治療計画を促進します。 また、 IV デリバリーは、高線量化学療法プロトコルの好ましい選択を維持します。 患者の成果と臨床医の親しみは、その採用を強化します。 規制の承認とガイドラインの推奨事項は、引き続きIVの使用を優先します。 セグメントは、大人と小児腫瘍学の設定で一貫した需要を楽しんでいます。 コストの配慮と保険のカバレッジは、市場におけるリーダーシップをサポートします。

2026年から2033年までの7.3%の最も速いCAGRを目撃するLiposomalの注入の区分は期待されます。 成長は、その減少心毒性と標的された配信の利点によって駆動されます, 特に転移性癌で. 口腔製剤は、腫瘍組織の薬物蓄積を高め、副作用を最小限に抑えながら有効性を改善します。 先進的ながんおよび再燃患者の採用の増加により、市場の可能性を高めます。 病院やがんセンターは、より安全な外来化学療法のためのリポソームアンスラサイクリンの使用を拡大しています。 研究開発のイノベーションと処方の改善により、採用の加速が向上します。 患者は心臓合併症のリスクが低いため、リポソームの選択肢を好む。 製薬会社と病院との戦略的パートナーシップにより、より広範囲な流通を実現します。 特定の地域でのリポソーム薬のコストダウンも追い込みます。 主要市場での規制対応により、迅速な商品化を実現します。 マーケティングキャンペーンは、改善された安全性と標的療法の利点を強調しています。 パーソナライズされた腫瘍学的治療の増加傾向は、リポソーム製剤の採用と整列します。

- 用途別

用途に応じて、市場は、母乳がん、白血病、リンパ腫、その他固形腫瘍に分けられます。 2025年、ブラーストがんは、42.7%の収益シェアで発足し、ブラーストがんの発生率が高く、治療レジメンの角岩としてアントラサイクリンに対する依存性が高まっています。 Doxorubicin や Epirubicin などの Anthracyclines は、隣接、neoadjuvant、転移療法の設定で広く使用されています。 強力な臨床証拠、ガイドラインの推奨事項、および組み合わせ療法の互換性は、使用を強化します。 ヘルスケアプロバイダは、治療選択の有効性と長期生存の利点を優先します。 初期の検出と治療の開始を増加させる意識とスクリーニングプログラムの増大によるセグメントの利点。 製薬会社は、母乳がん専門医のマーケティングおよび教育的取り組みに注力しています。 費用効果が大きいおよび保険の適用範囲のそれ以上のドライブ採用。 セグメントは、リポソーム製剤などのより安全な配送方法における継続的な革新も確認しています。 有効な処置の選択のための上昇の忍耐強い要求は市場成長を高めます。 breastがん管理のためのグローバルイニシアチブは、アントラサイクリンの使用を間接的に活性化します。 標的療法と組み合わせる研究は、持続的な関連性を保証します。 ブラーストがんは、地域全体の市場収益の第一次ドライバーを維持します。

2026年から2033年までの6.9%の最も速いCAGRを目撃し、白血病の発生率を高め、特に大人と子供の両方の急性形態によって繁殖することが期待されます。 Anthracyclines はさまざまな白血病のタイプのための複数の試薬の化学療法の議定書で重要なまま。 新規のアントラサイクリンの安全性プロファイルの改善は、より広い採用を促します。 小児腫瘍学センターは、これらの薬を治療レジメンにますます統合します。 まれな白血病のサブタイプ ドライブの要求の効力を支える臨床試験そして研究。 ジェネリック製剤のさらなるアクセシビリティにより、成長が向上します。 病院の議定書は標準化された療法のスケジュールのためのanthracyclinesを支持します。 最適化されたドージングレジメンが採用を高めるための臨床医の意識を高める。 ヘルスケアプロバイダーとの戦略的パートナーシップにより、専門センターの迅速な採用が容易になります。 保険のカバレッジと払い戻しプログラムが患者のアクセスをサポートします。 小児および成人白血病の徴候のための規制承認は市場範囲を拡大します。 標的治療、ボルスター成長の可能性を含む組み合わせ療法の進歩。

Anthracycline-Based Oncology医薬品クラス市場地域分析

- 北アメリカは、2025年に約36.2%の最大の収益シェアを持つアントラサイクリンベースの腫瘍学薬のクラス市場を支配しました。先進の腫瘍学療法、高医療費の早期採用、および主要な医薬品選手の強力な存在によって特徴付けられました

- 市場では、特に、新しい薬物承認によって運転された実質的な成長を経験しました, 臨床採用の増加, 組み合わせの治療法と標的配送メカニズムの進歩

- 病院、専門腫瘍学センター、および外来注入クリニックは、有害作用を最小限にしながら、治療の有効性を向上させるために、有害および標的アントラサイクリン処方を急速に採用しています

米国AnthracyclineベースのOncologyの薬剤のクラス市場洞察

米国のアントラサイクリンベースの腫瘍学薬クラス市場は、2025年に北米で最大の収益率を占め、先進的な化学療法インフラ、腫瘍学研究のための強力な政府の資金、および高患者意識の可用性によって燃料を供給しました。 革新的な薬処方の採用、安全性のプロトコルの改善、組み合わせ療法療法のレジメンの採用は、より高い活用を推進しています。 また、先進製薬企業の存在や、新しいアントラサイクリンベースの医薬品の継続的な臨床試験は、持続的な市場成長をサポートします。

ヨーロッパAnthracyclineベースのOncologyの薬剤のクラス マーケットの洞察

欧州のアントラサイクリンベースの腫瘍学薬クラス市場は、主に整形腫瘍学医療インフラによって駆動され、がんの認知度を高め、高度な化学療法プロトコルの採用を成長させる、予測期間全体で実質的なCAGRで拡大することを計画しています。 U.K.やドイツなどの国々は、がん治療をサポートする政府の取り組み、専門腫瘍センターへの患者アクセスの増加、革新的な薬製剤への投資の上昇による大幅な成長を経験しています。

U.K. Anthracycline-Based Oncology医薬品クラス市場インサイト

U.K.アントラサイクリンベースの腫瘍薬クラス市場は、予報期間中に注目すべきCAGRで成長することを期待しています, 専門腫瘍学センターの拡大によってサポートされています, がんの早期増加, 組み合わせ化学療法プロトコルの採用の増加. 病院は高度のanthracyclineの公式を採用していますが、国民のヘルスケアの開始は早期の癌の検出および処置のアクセシビリティを促進しま更に市場成長を刺激します。

ドイツAnthracycline-Based Oncologyの薬剤のクラス市場洞察

ドイツのアントラサイクリンベースの腫瘍学薬クラス市場は、予測期間中にかなりのCAGRで拡大することが予想され、腫瘍学インフラ、高品質の医療サービスへの投資の増加、および患者の意識の増加によって推進されています。 病院および専門の医院は処置の結果を改善し、副作用を減らすために標的され、lipposomal anthracycline療法を採用します。 政府が支援する研究プログラムや、腫瘍学に焦点を絞ったコラボレーションも市場拡大をサポートしています。

Asia-Pacific Anthracycline-Based Oncology 医薬品クラス マーケット インサイト

アジア・パシフィック・アントラサイクリンを拠点とする腫瘍学薬クラス市場は、インド、中国、日本が成長する予測期間中、アントラサイクリン・ベースの腫瘍学薬クラス市場において最も急速に成長する地域であることが期待されています。 がんの発生率を高め、医療インフラを拡大し、患者の意識を高め、革新的な製剤の採用を成長させることは、運転需要です。 インドや中国などの国々は、近代的なアントラサイクリン療法の採用を支える技術的に高度な医療システムから恩恵を受けながら、腫瘍学センターの急速な拡大を目撃しています。

ジャパン・アントラサイクリン・ベース・オノロジー・ドラッグ・クラス・マーケット・インサイト

日本のアントラサイクリンベースの腫瘍薬クラス市場は、高齢化人口、高齢化がんの予防接種、先進のアントラサイクリンベースの治療の採用の増加により、着実に成長しています。 病院および外来の注入の中心は安全および効力を改善する脂肪質およびターゲットを絞られた公式を遂行しています。 政府のイニシアチブと民間医療投資は、腫瘍学インフラをサポートし、市場成長をさらに加速します。

中国AnthracyclineベースのOncologyの薬剤のクラス市場洞察

2025年にアジア太平洋最大級の市場収益シェアを占める中国アンスラサイクリンベースの腫瘍薬クラス市場は、がん発生率の増加、ヘルスケア支出の上昇、および病院ネットワークの拡大によって推進されています。 革新的なアントラサイクリン処方の採用、がん治療のための政府支援、および成長する臨床意識は、市場成長を促進する重要な要因です。 また、腫瘍学センターや先進治療プロトコルへの患者アクセスの改善は、さらに国の採用を加速しています。

インド Anthracycline-Based Oncology 医薬品クラス マーケット インサイト

インドのアントラサイクリンベースの腫瘍学薬のクラス市場は、予期期間の急成長のために普及しています, 増加がんの予防によって燃料を供給, 専門腫瘍学病院の拡大, 高度な化学療法オプションについての患者の意識を高める. 現代の薬処方と標的療法の高まりの可用性, ヘルスケアモダニゼーションイニシアチブと相まって, 病院や専門医院を渡るアントラサイクリンベースの治療の高い採用をサポートしています.

Anthracycline-Based Oncology Drug Class Marketのトップ企業は

Anthracycline ベースの Oncology の薬剤のクラス企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- パフィイザー(アメリカ)

- ノバルティス(スイス)

- ロチェ(スイス)

- ブリストル・マイアーズ・スクイブ(アメリカ)

- Teva医薬品(イスラエル)

- 太陽製薬産業(インド)

- シプラ(インド)

- ジョンソン&ジョンソン(米国)

- ヒモマ医薬品(英国)

- セルトリオン(韓国)

- 上海の薬剤(中国)

- ルパン(インド)

- Amgen(アメリカ)

- 武田薬品工業株式会社

- 株式会社アイサイ(日本)

- アステラス製薬(日本)

- サービア(フランス)

- サンオフィ(フランス)

- アストラゼネカ(イギリス)

グローバルAnthracyclineベースのOncologyドラッグクラス市場の最新動向

- 2022年12月、Capstone Development Services Company LLCは、米国FDAおよび卵巣癌、多発性myeloma、AIDS関連のKaposiのサルマおよび転移性breast癌の治療のための欧州委員会からの規制承認を受けたことを発表しました。

- 2023年5月、Dr. Reddyの研究所は、ドキソルビシン塩酸塩リポソーム注射のための米国食品医薬品局(FDA)の承認を受け、卵巣および母乳がん患者の米国腫瘍学市場で治療オプションを拡大し、リポソーム環療法へのアクセスを強化

- 2024年8月、Lupin Limitedは、卵巣癌およびカポジのサルマを含む腫瘍学的徴候のためのDoxorubicinの塩酸塩のLiposomeの注入を進水させました、anthracyclineの薬剤の配達の薬剤の革新を包含して全身の副作用を減らし、効力を改善することを目標としました

- 2025年1月には、リポソームドキソルビシン塩酸塩の多中心ランダム化生体同等性試験が発表され、製剤研究の進歩をマークし、転移性乳芽癌の患者における薬物動態および治療性能を最適化し、アントラサイクリン配送技術における継続的な臨床研究の努力を下した

- 2025年6月、Alembic Pharmaceuticals Limitedは、Doxorubicinの塩酸塩のLiposomeの注入のための米国FDAの承認、腫瘍学の薬剤のポートフォリオを拡大し、米国市場での先進の化学療法の代理店へのアクセスを強化しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。