世界の抗ヒスタミン薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

305.85 Billion

USD

620.71 Billion

2024

2032

USD

305.85 Billion

USD

620.71 Billion

2024

2032

| 2025 –2032 | |

| USD 305.85 Billion | |

| USD 620.71 Billion | |

| % | |

|

世界の抗ヒスタミン薬市場のセグメンテーション、タイプ別(処方薬および市販薬(OTC))、適応症別(蕁麻疹、アレルギー、皮膚炎など)、剤形別(錠剤、カプセルなど)、投与経路別(経口、非経口など)、エンドユーザー別(病院、専門クリニック、在宅ケアなど)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向と予測

抗ヒスタミン薬市場規模

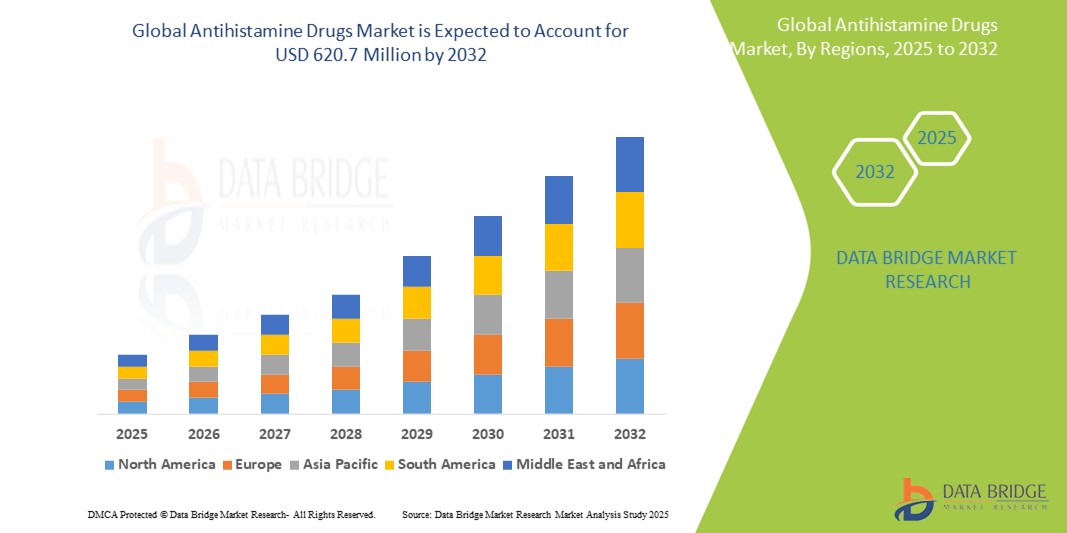

- 世界の抗ヒスタミン薬市場規模は2024年に3億585万米ドルと評価され、予測期間中に9.25%のCAGRで成長し、2032年には6億2071万米ドル に達すると予想されています 。

- 市場の成長は、アレルギー性鼻炎、蕁麻疹、アトピー性皮膚炎などのアレルギー疾患の罹患率の増加と、先進地域と新興地域の両方における認知度と診断率の高まりによって主に推進されています。

- さらに、市販薬(OTC )抗ヒスタミン薬の需要の高まり、鎮静作用の少ない第二世代・第三世代抗ヒスタミン薬の進歩、そしてeファーマシープラットフォームの拡大により、抗ヒスタミン薬は第一線の治療選択肢として確立されつつあります。これらの要因が相まって抗ヒスタミン薬の採用が加速し、業界の成長を大きく押し上げています。

抗ヒスタミン薬市場分析

- 抗ヒスタミン薬は、ヒスタミンを介したアレルギー反応を阻害または軽減するために使用される薬であり、その作用発現の速さと幅広い治療適用性により、急性期および慢性期の両方のケア環境において、花粉症、蕁麻疹、アナフィラキシーなどの幅広いアレルギー症状の管理に不可欠な要素になりつつある。

- 抗ヒスタミン薬の需要の高まりは、主に世界的なアレルギー疾患の罹患率の上昇、自己治療の傾向の増加、そしてアレルギー管理ソリューション、特に鎮静作用のない第二世代の製剤に対する意識の高まりによって促進されています。

- 2024年には、抗ヒスタミン薬市場において北米が39.2%という最大の収益シェアを占め、アレルギーの有病率の高さ、市販薬の採用の多さ、大手製薬会社の存在を特徴とする地域が市場を支配しました。米国では、季節性アレルギーのピークと消費者の市販抗ヒスタミン薬への移行により、大幅な成長が見込まれています。

- アジア太平洋地域は、医療へのアクセスの向上、アレルギー疾患の発症率の上昇、製薬投資の増加により、予測期間中に抗ヒスタミン薬市場で最も急速に成長する地域になると予想されています。

- 経口セグメントは、その利便性、迅速な症状緩和、処方箋と非処方箋のチャネルを通じた幅広い入手可能性により、2024年に61.9%の市場シェアで抗ヒスタミン薬市場を支配しました。

レポートの範囲と抗ヒスタミン薬市場のセグメンテーション

|

属性 |

抗ヒスタミン薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

抗ヒスタミン薬市場の動向

「第二世代および非鎮静性製剤への移行」

- 世界の抗ヒスタミン薬市場において、鎮静作用の軽減と安全性の向上を背景に、第二世代抗ヒスタミン薬への需要が高まっていることは、重要なトレンドであり、かつ加速しています。これらの新しい製剤は、長期的なアレルギー管理において、医療従事者と患者の両方からますます支持されています。

- 例えば、ロラタジン(クラリチン)、フェキソフェナジン(アレグラ)、セチリジン(ジルテック)などの薬剤は、中枢神経系への浸透が最小限で、眠気関連の副作用が少なく、特に日常生活や仕事関連の環境において患者のコンプライアンスを高めるため、広く使用されています。

- 医薬品の進歩は、徐放錠や口腔内崩壊錠など、抗ヒスタミン薬の投与方法における持続的なイノベーションを推進しています。ジョンソン・エンド・ジョンソンやサノフィなどの企業は、バイオアベイラビリティと患者の利便性を向上させる研究への投資を続けています。

- 多くの非鎮静性抗ヒスタミン薬が市販薬として入手できるようになったことで、その入手しやすさがさらに高まり、特にアレルギー発生率が高く、消費者の健康意識が高まっている地域では、自己治療の傾向が促進されている。

- さらに、抗ヒスタミン薬と鼻づまり改善薬、あるいはコルチコステロイドを組み合わせた併用療法は、多症状性アレルギーの治療における効果向上のため、注目を集めています。こうした新しい併用療法は消費者の期待を一変させ、製薬会社に、より包括的なアレルギー緩和ソリューションの提供を迫っています。

- 鎮静作用がなく、即効性があり、患者に優しい抗ヒスタミン薬への傾向は、医療システムと消費者の両方がより安全で、より便利で、効果的な治療オプションを求めているため、アレルギー治療の状況を根本的に変えつつあります。

抗ヒスタミン薬市場の動向

ドライバ

「アレルギー罹患率の上昇と自己治療の実践」

- 鼻炎、結膜炎、蕁麻疹、食物アレルギーといったアレルギー疾患の世界的な罹患率の上昇は、抗ヒスタミン薬の需要を牽引する大きな要因となっています。ライフスタイルの変化、都市部の大気汚染、遺伝的素因などがこの罹患率の上昇に寄与しており、効果的な症状緩和に対する需要は依然として高い状態にあります。

- 例えば、世界アレルギー機構は、世界人口の20~30%以上がアレルギー性鼻炎に罹患していると推定しており、処方薬と市販薬の抗ヒスタミン薬の売上が世界中で伸びている。

- 患者の意識の高まりと市販抗ヒスタミン薬の普及により、特に軽度から中等度のアレルギーに対する自己治療が急増しています。薬局の拡大とeコマースプラットフォームの普及により、これらの薬剤へのアクセスはさらに容易になっています。

- さらに、作用発現が早く、副作用が少ない抗ヒスタミン剤の処方の進歩により、患者の服薬遵守と満足度が向上し、市場の継続的な成長が促進されています。

抑制/挑戦

「特定の製剤における副作用と規制上の制限」

- 抗ヒスタミン薬は広く使用されているにもかかわらず、特に第一世代の製剤は、眠気、めまい、運動機能障害などのリスクがあり、働く成人や高齢者への使用が制限される可能性があります。これらの副作用は、より広範な使用に対する大きな制約となっています。

- 例えば、ジフェンヒドラミンやクロルフェニラミンなどの第一世代抗ヒスタミン薬は、現在でも世界中で使用されていますが、鎮静作用や覚醒障害に関する警告が付帯されることが多く、特定の人口統計では使用が制限されています。

- さらに、EUや北米などの地域の規制当局は、潜在的な有害事象や誤用を理由に、特定の化合物に対して厳格な安全性評価と制限を実施しています。

- さらに、医師の指導なしに市販の抗ヒスタミン薬を過剰に使用するなど、不適切な使用は薬剤耐性やリバウンド症状につながる可能性があります。こうした懸念に対処するため、消費者への継続的な啓発活動と規制当局による綿密な監視が必要です。

- これらの課題を克服するには、より強力な市販後調査、より安全な製剤の開発、そして責任ある使用を導く公衆衛生の取り組みが必要であり、抗ヒスタミン薬市場の持続的な成長を確保する必要がある。

抗ヒスタミン薬市場の展望

市場は、タイプ、適応症、剤形、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

抗ヒスタミン薬市場は、種類別に処方薬と市販薬(OTC)に分類されます。2024年には、OTC薬が市場を席巻し、最大の市場収益シェアを獲得しました。これは、花粉症や蕁麻疹といった一般的なアレルギー症状に対する抗ヒスタミン薬の入手しやすさと普及が牽引役となっています。消費者は、OTC薬の利便性、費用対効果、そしてセルフメディケーションの高まりといった理由から、OTC薬を好んでいます。ロラタジンやセチリジンといった主要なOTC薬は、小売店やオンライン薬局を通じて引き続き好調な売上を記録しています。

処方箋医薬品セグメントは、慢性アレルギー疾患や重篤なアレルギー反応の増加により、より強力な治療や併用療法が必要となる症例の増加を背景に、2025年から2032年にかけて着実な成長が見込まれています。処方箋医薬品は多くの場合、特定の症状を対象としており、市販薬では入手できない高用量や二重作用メカニズムを備えています。

- 適応症別

抗ヒスタミン薬市場は、適応症に基づいて、蕁麻疹、アレルギー、皮膚炎、その他に分類されます。2024年には、季節性アレルギー性鼻炎、食物アレルギー、呼吸器アレルギーの世界的な有病率の高さから、アレルギー疾患分野が最大の市場シェアを占めました。大気汚染の増加と気候変動は、患者層の拡大に寄与しています。

蕁麻疹セグメントは、特に抗ヒスタミン薬による一貫した治療管理を必要とする慢性特発性蕁麻疹(CSU)に対する認識と診断率の上昇により、予測期間中に最も速いペースで成長すると予想されます。

- 剤形別

抗ヒスタミン薬市場は、剤形に基づいて錠剤、カプセル剤、その他に分類されます。錠剤セグメントは、その利便性、効果発現の速さ、そして市販薬と処方薬の両方で広く入手可能であることから、2024年には最も高い収益シェアを獲得し、市場を席巻しました。

カプセルセグメントは、投薬コンプライアンスを改善し、摂取頻度を減らす徐放性製剤の革新に支えられ、予測期間中に最も急速な成長を遂げると予想されています。

- 投与経路別

投与経路に基づき、抗ヒスタミン薬市場は経口、非経口、その他に分類されます。経口セグメントは、非侵襲性、投与の容易さ、そして自己治療への適合性から、2024年には61.9%という圧倒的なシェアを占めました。経口抗ヒスタミン薬は、アレルギー性鼻炎や蕁麻疹などの症状によく使用されます。

予測期間中、重度のアレルギー反応やアナフィラキシーに対して迅速な対応が求められる病院や救急現場では、非経口セグメントの成長が見込まれます。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、在宅ケア、その他に分類されます。急性アレルギー反応に対する即時かつ集中的なケアの必要性と、注射用抗ヒスタミン薬の入手可能性により、病院セグメントは2024年に市場を牽引しました。

ホームケア分野は、消費者の意識の高まりと、市販の抗ヒスタミン薬や遠隔医療サポートを利用した軽度のアレルギー症状の自己管理によって、予測期間中に大幅に成長すると予想されています。

- 流通チャネル別

抗ヒスタミン薬市場は、流通チャネルに基づいて、病院薬局、小売薬局、オンライン薬局、その他に分類されます。小売薬局セグメントは、特に都市部および郊外地域において、OTC薬と処方薬の両方へのアクセスが容易なことから、2024年には最大の市場シェアを占めました。

オンライン薬局セグメントは、ヘルスケアのデジタル変革、スマートフォンの普及率の向上、宅配サービスの利便性に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。

抗ヒスタミン薬市場の地域分析

- 2024年には、抗ヒスタミン薬市場において北米が39.2%という最大の収益シェアを占め、アレルギーの有病率の高さ、市販薬の採用の多さ、大手製薬会社の存在を特徴とする地域が市場を支配しました。米国では、季節性アレルギーのピークと消費者の市販抗ヒスタミン薬への移行により、大幅な成長が見込まれています。

- この地域の消費者は、即効性があり入手しやすい治療オプションを優先しており、小売薬局やオンライン薬局での処方薬とOTC製剤の両方に対する強い需要につながっています。

- この市場における優位性は、医療費の高騰、アレルギー管理に対する意識の高まり、そして強力な医薬品流通ネットワークによってさらに支えられており、抗ヒスタミン薬は急性および慢性のアレルギー治療において日常的に使用されるようになっている。

米国抗ヒスタミン薬市場の洞察

米国の抗ヒスタミン薬市場は、季節性アレルギー、喘息、その他のアレルギー疾患の発症率の高さを背景に、2024年には北米で最大の売上高シェア(79.2%)を獲得しました。消費者は、有利な償還制度と強力な小売薬局ネットワークに支えられ、OTC薬や処方薬による迅速かつ手軽な緩和を求めるようになっています。併用療法や高度な製剤の普及、そしてアレルギー管理に関する積極的な啓発キャンペーンが、市場の成長をさらに促進しています。

欧州抗ヒスタミン薬市場の洞察

欧州の抗ヒスタミン薬市場は、環境アレルゲンの増加とアレルギー疾患への意識の高まりを背景に、予測期間を通じて安定した年平均成長率(CAGR)で成長すると予測されています。厳格な医療規制と高い医療水準は、処方箋に基づく治療の普及を促進しています。さらに、鎮静作用のない第二世代抗ヒスタミン薬に対する消費者の嗜好も市場を拡大させており、特にアレルギー診断と治療遵守率が比較的高いドイツ、フランス、英国などの国々でその傾向が顕著です。

英国抗ヒスタミン薬市場の洞察

英国の抗ヒスタミン薬市場は、花粉症と皮膚アレルギーの有病率の高さを背景に、予測期間中に顕著な年平均成長率(CAGR)で成長すると予想されています。公衆衛生イニシアチブの強化とセルフケアに関する消費者教育が、OTC薬の売上増加に貢献しています。eファーマシーの拡大と、アレルギー治療に対するNHS(国民保健サービス)の強力な支援により、特にアレルギーのピークシーズンにおけるアクセスが向上しています。

ドイツの抗ヒスタミン薬市場の洞察

ドイツの抗ヒスタミン薬市場は、国内の環境アレルゲン濃度の高さと厳格な規制監督を背景に、予測期間中に大幅な年平均成長率(CAGR)で成長すると予想されています。ドイツの消費者は眠気を催さない長時間作用型の製剤を好んでおり、市場は医師主導のアレルギー管理と確立された保険制度の恩恵を受けています。デュアルアクション療法や配合剤のイノベーションは、病院と小売の両方のチャネルで普及が進んでいます。

アジア太平洋地域の抗ヒスタミン薬市場に関する洞察

アジア太平洋地域の抗ヒスタミン薬市場は、2025年から2032年の予測期間中、大気汚染の悪化、都市化、そして中国、インド、日本などの国々におけるアレルギー疾患への意識の高まりを背景に、23.1%という最も高いCAGRで成長する見込みです。医療インフラの拡充とOTC医薬品へのアクセス拡大が需要を押し上げています。各国政府によるユニバーサルヘルスケアアクセスの推進とeファーマシーの台頭は、この地域における市場浸透をさらに促進しています。

日本における抗ヒスタミン薬市場の洞察

日本の抗ヒスタミン薬市場は、早期診断、予防医療、そして先進的な治療法に対する消費者の需要を重視する文化に牽引され、大きな成長を遂げています。スギ花粉症の罹患率が高いことも、年間を通しての需要を支えています。日本の消費者は副作用の少ない第二世代抗ヒスタミン薬を好んでおり、アレルギー症状の管理や処方箋の簡便な再発行のために、デジタルヘルスプラットフォームの利用がますます増加しています。

インドの抗ヒスタミン薬市場の洞察

インドの抗ヒスタミン薬市場は、呼吸器系および皮膚アレルギーの増加、急速な都市化、そして医薬品小売セクターの拡大に牽引され、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。高い人口密度と大気汚染レベルの上昇が需要増加に寄与しています。手頃な価格のOTC抗ヒスタミン薬の入手しやすさは、現地メーカーや政府支援のヘルスケアイニシアチブに支えられており、都市部と農村部の両方で治療へのアクセス拡大の重要な推進力となっています。

抗ヒスタミン薬の市場シェア

抗ヒスタミン薬業界は、主に、以下を含む定評のある企業によって牽引されています。

- ファイザー社(米国)

- GSK plc(英国)

- ノバルティスAG(スイス)

- テバ製薬工業株式会社(イスラエル)

- サノフィ(フランス)

- アコーン・オペレーション・カンパニーLLC(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- アストラゼネカ(英国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- バイエルAG(ドイツ)

- メルク社(米国)

- プレステージ・コンシューマー・ヘルスケア社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- アルミラル、SA(スペイン)

- ゼノメッド・ヘルスケア・プライベート・リミテッド(インド)

- カディラ・ファーマシューティカルズ(インド)

世界の抗ヒスタミン薬市場の最近の動向は何ですか?

- 2025年4月、大手医薬品有効成分(API)メーカーであるMorepen Laboratoriesは、抗アレルギー薬APIであるロラタジンについて、中国国家薬品監督管理局(NMPA)傘下の医薬品審査センターから承認を取得しました。この規制上のマイルストーンにより、Morepenは中国市場で確固たる地位を築き、ロラタジンの主要グローバルサプライヤーとしての地位をさらに強化することが期待されます。

- 2025年4月、米国食品医薬品局(FDA)は、H1抗ヒスタミン薬による治療にもかかわらず症状が続く12歳以上の成人および青少年の慢性特発性蕁麻疹(CSU)の治療薬としてデュピクセント(デュピルマブ)を承認しました。

- 2024年10月、アレンビック・ファーマシューティカルズは、アルカフタジン点眼液の簡略新薬申請(ANDA)について、米国食品医薬品局(FDA)から最終承認を取得したと発表しました。承認された製品は、アッヴィ社が開発したラスタカフト点眼液(RLD)と治療上同等とみなされています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の抗ヒスタミン薬市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の抗ヒスタミン薬市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の抗ヒスタミン薬市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 疫学

11.1 性別別の全発生率

11.2 治療率

11.3 死亡率

11.4 服薬遵守と治療切り替えモデル

11.5 患者の治療成功率

12 規制遵守

12.1 規制当局

12.2 規制分類

12.2.1 クラスI

12.2.2 クラスII

12.2.3 クラスIII

12.3 規制当局への提出

12.4 国際調和

12.5 コンプライアンスと品質管理システム

12.6 規制上の課題と戦略

13 パイプライン分析

13.1 臨床試験と相分析

13.2 薬物治療パイプライン

13.3 フェーズIII候補

13.4 フェーズII候補

13.5 フェーズI候補者

13.6 その他(前臨床および研究)

表1 抗ヒスタミン薬の世界臨床試験市場

会社名 製品名

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 抗ヒスタミン薬市場における段階別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発 XX

フェーズ I XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 抗ヒスタミン薬市場における治療領域別・フェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 抗ヒスタミン薬市場における科学的アプローチと段階別プロジェクト分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 抗ヒスタミン薬市場における研究開発概要に基づく主要企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

14 償還枠組み

15 機会マップ分析

16 バリューチェーン分析

17 ヘルスケア経済

17.1 医療費

17.2 資本支出

17.3 設備投資動向

17.4 設備投資配分

17.5 資金源

17.6 業界ベンチマーク

17.7 全体のGDPに占めるGDP比率

17.8 医療システムの構造

17.9 政府の政策

17.1 経済発展

18 世界の抗ヒスタミン薬市場(治療タイプ別)

(注:市場価値、市場規模、ASPはすべてのセグメントとサブセグメントに対して提供されます)

18.1 概要

18.2 単剤療法

18.3 併用療法

19 世界の抗ヒスタミン薬市場(薬剤クラス別)

(注:市場価値、市場規模、ASPはすべてのセグメントとサブセグメントに対して提供されます)

19.1 概要

19.2 第一世代抗ヒスタミン薬(鎮静性)

19.2.1 ブロムフェニラミン

19.2.1.1. 強く

19.2.1.1.1. 1MG/1ML

19.2.1.1.2. 2 MG/5ML

19.2.1.1.3. その他

19.2.1.2. 薬剤の種類別

19.2.1.2.1. ブランド

19.2.1.2.2. ジェネリック

19.2.1.3. その他

19.2.2 カルビノキサミンマレイン酸塩

19.2.2.1. 強く

19.2.2.1.1. 4 MG

19.2.2.1.2. 10 MG

19.2.2.1.3. その他

19.2.2.2. 薬剤の種類別

19.2.2.2.1. ブランド

19.2.2.2.2. ジェネリック

19.2.2.3. その他

19.2.3 クロルフェニラミン

19.2.3.1. 強く

19.2.3.1.1. 4 MG

19.2.3.1.2. 8 MG

19.2.3.1.3. 10 MG

19.2.3.1.4. その他

19.2.3.2. 薬剤の種類別

19.2.3.2.1. ブランド

19.2.3.2.2. ジェネリック

19.2.3.3. その他

19.2.4 ジフェンヒドラミン

19.2.4.1. 強く

19.2.4.1.1. 25 MG

19.2.4.1.2. 50 MG

19.2.4.1.3. その他

19.2.4.2. 薬剤の種類別

19.2.4.2.1. ブランド

19.2.4.2.2. ジェネリック

19.2.4.3. その他

19.2.5 ヒドロキシジン

19.2.5.1. 強く

19.2.5.1.1. 10 MG

19.2.5.1.2. 20 MG

19.2.5.1.3. 50 MG

19.2.5.1.4. その他

19.2.5.2. 薬剤の種類別

19.2.5.2.1. ブランド

19.2.5.2.2. ジェネリック

19.2.5.3. その他

19.2.6 トリプロリジン

19.2.6.1. 強く

19.2.6.1.1. 0.5MG/ML

19.2.6.1.2. 0.625MG/ML

19.2.6.1.3. その他

19.2.6.2. 薬剤の種類別

19.2.6.2.1. ブランド

19.2.6.2.2. ジェネリック

19.2.6.3. その他

19.2.7 クレマスチン

19.2.7.1. 強く

19.2.7.1.1. 1.34MG

19.2.7.1.2. 2.68MG

19.2.7.1.3. その他

19.2.7.2. 薬剤の種類別

19.2.7.2.1. ブランド

19.2.7.2.2. ジェネリック

19.2.7.3. その他

19.2.8 ケトチフェン

19.2.8.1. 強く

19.2.8.1.1. 1MG

19.2.8.1.2. その他

19.2.8.2. 薬剤の種類別

19.2.8.2.1. ブランド

19.2.8.2.2. ジェネリック

19.2.8.3. その他

19.2.9 プロメタジン塩酸塩

19.2.9.1. 強く

19.2.9.1.1. 12.5MG

19.2.9.1.2. 25MG

19.2.9.1.3. 50MG

19.2.9.1.4. その他

19.2.9.2. 薬剤の種類別

19.2.9.2.1. ブランド

19.2.9.2.2. ジェネリック

19.2.9.3. その他

19.2.10 プロメタジンテオクレート

19.2.10.1. 強く

19.2.10.1.1. 1.34MG

19.2.10.1.2. 2.68MG

19.2.10.1.3. その他

19.2.10.2. 薬剤の種類別

19.2.10.2.1. ブランド

19.2.10.2.2. ジェネリック

19.2.10.3. その他

19.2.11 シプロヘプタジン

19.2.11.1. 強く

19.2.11.1.1. 4 MG

19.2.11.1.2. その他

19.2.11.2. 薬剤の種類別

19.2.11.2.1. ブランド

19.2.11.2.2. ジェネリック

19.2.11.3. その他

19.2.12 シンナリジン

19.2.12.1. 強く

19.2.12.1.1. 15 MG

19.2.12.1.2. 25 MG

19.2.12.1.3. その他

19.2.12.2. 薬剤の種類別

19.2.12.2.1. ブランド

19.2.12.2.2. ジェネリック

19.2.12.3. その他

19.2.13 アリメマジン

19.2.13.1. 強く

19.2.13.1.1. 1 MG

19.2.13.1.2. 10 MG

19.2.13.1.3. その他

19.2.13.2. 薬剤の種類別

19.2.13.2.1. ブランド

19.2.13.2.2. ジェネリック

19.2.13.3. その他

19.2.14 その他

19.3 第二世代抗ヒスタミン薬(非鎮静性)

19.3.1 アゼラスチン

19.3.1.1. 強く

19.3.1.1.1. 0.1%溶液

19.3.1.1.2. 0.15%溶液

19.3.1.2. 薬剤の種類別

19.3.1.2.1. ブランド

19.3.1.2.2. ジェネリック

19.3.1.3. その他

19.3.2 オロパタジン

19.3.2.1. 強く

19.3.2.1.1. 0.1%溶液

19.3.2.1.2. 0.2%溶液

19.3.2.2. 薬剤の種類別

19.3.2.2.1. ブランド

19.3.2.2.2. ジェネリック

19.3.2.3. その他

19.3.3 アクリバスチン

19.3.3.1. 強く

19.3.3.1.1. 8 MG

19.3.3.1.2. 60 MG

19.3.3.2. 薬剤の種類別

19.3.3.2.1. ブランド

19.3.3.2.2. ジェネリック

19.3.3.3. その他

19.3.4 ビラスチン

19.3.4.1. 強く

19.3.4.1.1. 10 MG

19.3.4.1.2. 20 MG

19.3.4.1.3. その他

19.3.4.2. 薬剤の種類別

19.3.4.2.1. ブランド

19.3.4.2.2. ジェネリック

19.3.4.3. その他

19.3.5 デスロラタジン

19.3.5.1. 強く

19.3.5.1.1. 2.5 MG

19.3.5.1.2. 5 MG

19.3.5.1.3. その他

19.3.5.2. 薬剤の種類別

19.3.5.2.1. ブランド

19.3.5.2.2. ジェネリック

19.3.5.3. その他

19.3.6 フェキソフェナジン

19.3.6.1. 強く

19.3.6.1.1. 30 MG

19.3.6.1.2. 60 MG

19.3.6.1.3. 180 MG

19.3.6.1.4. その他

19.3.6.2. 薬剤の種類別

19.3.6.2.1. ブランド

19.3.6.2.2. ジェネリック

19.3.6.3. その他

19.3.7 セチリジン

19.3.7.1. 強く

19.3.7.1.1. 5 MG

19.3.7.1.2. 10 MG

19.3.7.1.3. その他

19.3.7.2. 薬剤の種類別

19.3.7.2.1. ブランド

19.3.7.2.2. ジェネリック

19.3.7.3. その他

19.3.8 レボセチリジン

19.3.8.1. 強く

19.3.8.1.1. 5 MG

19.3.8.1.2. 2.5 MG

19.3.8.1.3. その他

19.3.8.2. 薬剤の種類別

19.3.8.2.1. ブランド

19.3.8.2.2. ジェネリック

19.3.8.3. その他

19.3.9 ロラタジン

19.3.9.1. 強く

19.3.9.1.1. 5 MG

19.3.9.1.2. 10 MG

19.3.9.1.3. その他

19.3.9.2. 薬剤の種類別

19.3.9.2.1. ブランド

19.3.9.2.2. ジェネリック

19.3.9.3. その他

19.3.10 ミゾラスチン

19.3.10.1. 強く

19.3.10.1.1. 10 MG

19.3.10.1.2. その他

19.3.10.2. 薬剤の種類別

19.3.10.2.1. ブランド

19.3.10.2.2. ジェネリック

19.3.10.3. その他

19.3.11 ルパタジン

19.3.11.1. 強く

19.3.11.1.1. 10 MG

19.3.11.1.2. その他

19.3.11.2. 薬剤の種類別

19.3.11.2.1. ブランド

19.3.11.2.2. ジェネリック

19.3.11.3. その他

19.3.12 その他

19.4 その他

20 世界の抗ヒスタミン薬市場(投与経路別)

20.1 概要

20.2 口頭試問

20.2.1 カプセル

20.2.2 タブレット

20.2.3 その他

20.3 非経口

20.3.1 静脈内

20.3.2 皮下

20.3.3 その他

20.4 鼻腔内

20.5 眼内

20.6 その他

21 世界の抗ヒスタミン薬市場(薬剤タイプ別)

21.1 概要

21.2 ブランド

21.2.1 ジルテックD

21.2.2 ザイザル

21.2.3 クラリネックス

21.2.4 その他

21.3 ジェネリック

22 世界の抗ヒスタミン薬市場(処方形態別)

22.1 概要

22.2 処方箋に基づく

22.2.1 アステリン

22.2.2 アルビノクサ

22.2.3 その他

22.3 市販薬(OTC)

23 世界の抗ヒスタミン薬市場(人口タイプ別)

23.1 概要

23.2 6歳未満

23.3 6~15歳

23.4 15歳以上

24 世界の抗ヒスタミン薬市場(性別別)

24.1 概要

24.2 男性

24.2.1 6歳未満

24.2.2 6~15歳

24.2.3 15歳以上

24.3 女性

24.3.1 6歳未満

24.3.2 6~15歳

24.3.3 15歳以上

25 世界の抗ヒスタミン薬市場(適応症別)

25.1 概要

25.2 蕁麻疹

25.3 アレルギー

25.3.1 アレルギー性鼻炎

25.3.2 アレルギー性結膜炎

25.3.3 アレルギー性皮膚反応

25.3.4 その他

25.4 皮膚炎

25.5 副鼻腔炎

25.6 消化性潰瘍

25.7 ゾリンジャー・エリソン症候群

25.8 その他

26 世界の抗ヒスタミン薬市場(エンドユーザー別)

26.1 概要

26.2 病院

26.2.1 パブリック

26.2.2 プライベート

26.3 専門クリニック

26.4 在宅医療

26.5 学術研究機関

26.6 その他

27 世界の抗ヒスタミン薬市場(流通チャネル別)

27.1 概要

27.2 直接入札

27.3 小売売上高

27.3.1 オンライン薬局

27.3.2 オフライン薬局

27.4 その他

28 世界の抗ヒスタミン薬市場、企業概要

28.1 企業シェア分析:グローバル

28.2 企業シェア分析:北米

28.3 企業シェア分析:ヨーロッパ

28.4 企業シェア分析:アジア太平洋地域

28.5 合併と買収

28.6 新製品の開発と承認

28.7 拡張

28.8 規制の変更

28.9 パートナーシップおよびその他の戦略的展開

29 世界の抗ヒスタミン薬市場(地域別)

世界の抗ヒスタミン薬市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

29.1 北米

29.1.1 米国

29.1.2 カナダ

29.1.3 メキシコ

29.2 ヨーロッパ

29.2.1 ドイツ

29.2.2 英国

29.2.3 イタリア

29.2.4 フランス

29.2.5 スペイン

29.2.6 ロシア

29.2.7 スイス

29.2.8 トルコ

29.2.9 ベルギー

29.2.10 オランダ

29.2.11 デンマーク

29.2.12 スウェーデン

29.2.13 ポーランド

2014年2月29日 ノルウェー

2015年2月29日 フィンランド

29.2.16 ヨーロッパのその他の地域

29.3 アジア太平洋

29.3.1 日本

29.3.2 中国

29.3.3 韓国

29.3.4 インド

29.3.5 シンガポール

29.3.6 タイ

29.3.7 インドネシア

29.3.8 マレーシア

29.3.9 フィリピン

29.3.10 オーストラリア

2011年3月29日 ニュージーランド

2012年3月29日 ベトナム

2013年3月29日 台湾

2014年3月29日 その他のアジア太平洋地域

29.4 南アメリカ

29.4.1 ブラジル

29.4.2 アルゼンチン

29.4.3 南米のその他の地域

29.5 中東およびアフリカ

29.5.1 南アフリカ

29.5.2 エジプト

29.5.3 バーレーン

29.5.4 アラブ首長国連邦

29.5.5 クウェート

29.5.6 オマーン

29.5.7 カタール

29.5.8 サウジアラビア

29.5.9 その他

29.6 主要国別の主な洞察

30 世界の抗ヒスタミン薬市場、SWOT分析およびDBMR分析

31 世界の抗ヒスタミン薬市場、企業概要

31.1 ビタリス株式会社

31.1.1 会社概要

31.1.2 収益分析

31.1.3 地理的存在

31.1.4 製品ポートフォリオ

31.1.5 最近の動向

31.2 ジョンソン・エンド・ジョンソン・サービス社

31.2.1 会社概要

31.2.2 収益分析

31.2.3 地理的存在

31.2.4 製品ポートフォリオ

31.2.5 最近の開発

31.3 アクタヴィス・エリザベスLLC

31.3.1 会社概要

31.3.2 収益分析

31.3.3 地理的存在

31.3.4 製品ポートフォリオ

31.3.5 最近の開発

31.4 アポテックス株式会社

31.4.1 会社概要

31.4.2 収益分析

31.4.3 地理的存在

31.4.4 製品ポートフォリオ

31.4.5 最近の開発

31.5 カラコ製薬研究所(サン製薬工業株式会社)

31.5.1 会社概要

31.5.2 収益分析

31.5.3 地理的存在

31.5.4 製品ポートフォリオ

31.5.5 最近の開発

31.6 ドクター・レディーズ・ラボラトリーズ株式会社

31.6.1 会社概要

31.6.2 収益分析

31.6.3 地理的存在

31.6.4 製品ポートフォリオ

31.6.5 最近の動向

31.7 ペリゴ カンパニー PLC

31.7.1 会社概要

31.7.2 収益分析

31.7.3 地理的存在

31.7.4 製品ポートフォリオ

31.7.5 最近の開発

31.8 サンドAG(ノバルティスAG)

31.8.1 会社概要

31.8.2 収益分析

31.8.3 地理的存在

31.8.4 製品ポートフォリオ

31.8.5 最近の開発

31.9 ウォックハート USA

31.9.1 会社概要

31.9.2 収益分析

31.9.3 地理的存在

31.9.4 製品ポートフォリオ

31.9.5 最近の動向

31.1 ファイザー社

31.10.1 会社概要

31.10.2 収益分析

31.10.3 地理的存在

31.10.4 製品ポートフォリオ

31.10.5 最近の動向

31.11 トリニティファーマ(PTY)株式会社

31.11.1 会社概要

31.11.2 収益分析

31.11.3 地理的存在

31.11.4 製品ポートフォリオ

31.11.5 最近の動向

31.12 アベット・ファーマシューティカルズ社

31.12.1 会社概要

31.12.2 収益分析

31.12.3 地理的存在

31.12.4 製品ポートフォリオ

31.12.5 最近の動向

31.13 テバ・ファーマシューティカルズUSA社

31.13.1 会社概要

31.13.2 収益分析

31.13.3 地理的存在

31.13.4 製品ポートフォリオ

31.13.5 最近の動向

31.14 シプラ

31.14.1 会社概要

31.14.2 収益分析

31.14.3 地理的存在

31.14.4 製品ポートフォリオ

31.14.5 最近の動向

31.15 タージファーマグループ

31.15.1 会社概要

31.15.2 収益分析

31.15.3 地理的存在

31.15.4 製品ポートフォリオ

31.15.5 最近の動向

31.16 UCB SA

31.16.1 会社概要

31.16.2 収益分析

31.16.3 地理的存在

31.16.4 製品ポートフォリオ

31.17 キャンバー・ファーマシューティカルズ社

31.17.1 会社概要

31.17.2 収益分析

31.17.3 地理的存在

31.17.4 製品ポートフォリオ

31.18 グレンマーク・ファーマシューティカルズ社、米国

31.18.1 会社概要

31.18.2 収益分析

31.18.3 地理的存在

31.18.4 製品ポートフォリオ

31.19 ウェロナファーマ

31.19.1 会社概要

31.19.2 収益分析

31.19.3 地理的存在

31.19.4 製品ポートフォリオ

31.2 アドバケア・ファーマ

31.20.1 会社概要

31.20.2 収益分析

31.20.3 地理的存在

31.20.4 製品ポートフォリオ

31.21 エリスライフサイエンス

31.21.1 会社概要

31.21.2 収益分析

31.21.3 地理的存在

31.21.4 製品ポートフォリオ

31.21.5 最近の動向

31.22 サノフィ

31.22.1 会社概要

31.22.2 収益分析

31.22.3 地理的存在

31.22.4 製品ポートフォリオ

31.22.5 最近の動向

31.23 エイデンヘルスケア

31.23.1 会社概要

31.23.2 収益分析

31.23.3 地理的存在

31.23.4 製品ポートフォリオ

31.23.5 最近の動向

31.24 オルガノングループ

31.24.1 会社概要

31.24.2 収益分析

31.24.3 地理的存在

31.24.4 製品ポートフォリオ

31.24.5 最近の動向

31.25 メルク社

31.25.1 会社概要

31.25.2 収益分析

31.25.3 地理的存在

31.25.4 製品ポートフォリオ

31.25.5 最近の動向

31.26 ルピン製薬株式会社

31.26.1 会社概要

31.26.2 収益分析

31.26.3 地理的存在

31.26.4 製品ポートフォリオ

31.26.5 最近の動向

31.27 オービオン・ファーマシューティカルズ・プライベート・リミテッド

31.27.1 会社概要

31.27.2 収益分析

31.27.3 地理的存在

31.27.4 製品ポートフォリオ

31.27.5 最近の動向

31.28 サイゲン・ファーマシューティカルズ社

31.28.1 会社概要

31.28.2 収益分析

31.28.3 地理的存在

31.28.4 製品ポートフォリオ

31.28.5 最近の動向

31.29 ストライド・ファーマ・グローバルPTE LTD

31.29.1 会社概要

31.29.2 収益分析

31.29.3 地理的存在

31.29.4 製品ポートフォリオ

31.29.5 最近の動向

31.3 シンソンBV

31.30.1 会社概要

31.30.2 収益分析

31.30.3 地理的存在

31.30.4 製品ポートフォリオ

31.30.5 最近の動向

32 件のレポート

33 結論

34 アンケート

35 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。