心臓代謝疾患向けアンチセンスオリゴヌクレオチドの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

310.32 Million

USD

1,135.19 Million

2024

2032

USD

310.32 Million

USD

1,135.19 Million

2024

2032

| 2025 –2032 | |

| USD 310.32 Million | |

| USD 1,135.19 Million | |

| % | |

|

心血管代謝疾患向けアンチセンスオリゴヌクレオチドの世界市場:技術別(RNA分解、立体障害、スプライシングモジュレーター)、適応症別(心血管疾患、代謝疾患、腎・心腎疾患)、投与経路別(皮下、静脈内、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、病院・クリニック、研究機関、契約研究機関) - 2032年までの業界動向と予測

心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場規模

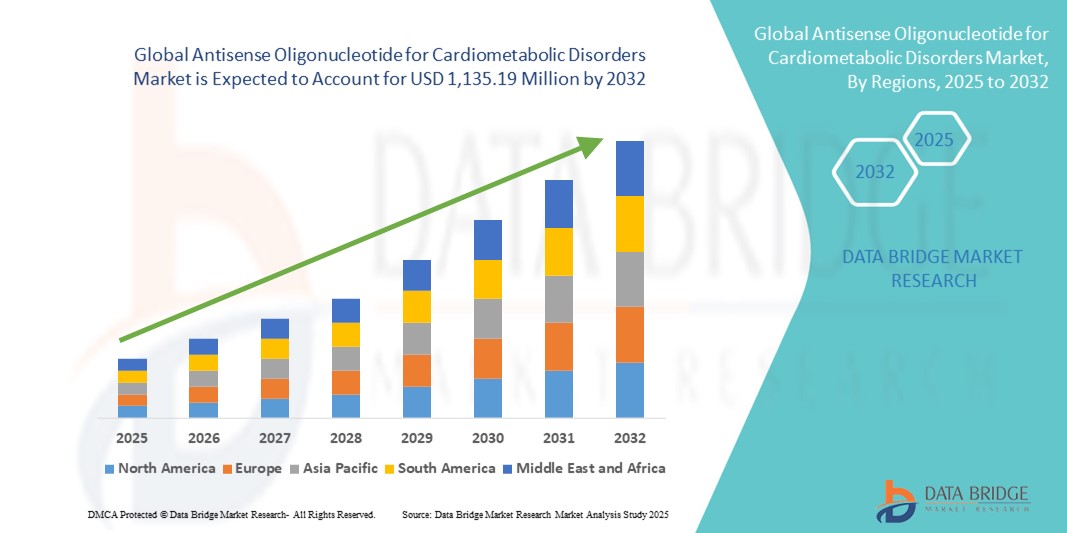

- 心臓代謝疾患に対する世界のアンチセンスオリゴヌクレオチド市場規模は、2024年に3億1,032万米ドルと評価され、予測期間中に17.60%のCAGRで成長し、2032年には11億3,519万米ドル に達すると予想されています 。

- 市場の成長は主に、高コレステロール血症、糖尿病、肥満などの心臓代謝疾患の罹患率の上昇と、正確で標的を絞った治療結果をもたらす遺伝子特異的治療法の需要の増加によって推進されています。

- さらに、RNAベースの治療薬への投資の増加、アンチセンスオリゴヌクレオチドの設計、デリバリーシステム、そして規制当局の承認における継続的な進歩が、市場の勢いを強めています。これらの要因は、臨床導入とパイプラインの拡大を加速させ、業界の成長を大きく推進しています。

心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場分析

- mRNA転写産物を標的として遺伝子特異的サイレンシングを可能にするアンチセンスオリゴヌクレオチド(ASO)は、その高い特異性、疾患修飾能、および精密医療戦略との適合性により、高脂血症、2型糖尿病、肥満関連合併症などの心血管代謝疾患の管理において重要な治療ツールとして浮上している。

- ASO療法の需要増加の主な要因は、心血管代謝疾患の世界的な負担の増大、従来の薬剤クラスの限界、そして長期作用と全身的副作用の少ないRNAベースの治療薬の採用増加である。

- 北米は、強力なバイオテクノロジーエコシステム、大規模な研究開発投資、および複数の進行中の臨床試験により、2024年に心臓代謝疾患向けのアンチセンスオリゴヌクレオチド市場で最大の収益シェア42.1%を占めました。特に米国では、規制の勢いと戦略的提携によりASOベースの心臓血管および代謝治療が進歩しています。

- アジア太平洋地域は、糖尿病や肥満の急激な増加、医療費の増加、中国、インド、日本における先進的なRNA治療薬への関心の高まりにより、予測期間中に心臓代謝疾患市場向けのアンチセンスオリゴヌクレオチドで最も急速に成長する地域になると予想されています。

- RNA分解セグメントは、PCSK9やAPOC3などの疾患駆動遺伝子のサイレンシングにおける優れた有効性と、脂質およびグルコース調節のための後期臨床パイプラインでの存在感の高まりにより、2024年には心臓代謝疾患市場におけるアンチセンスオリゴヌクレオチドの46.8%のシェアを占め、市場をリードしました。

心臓代謝疾患市場におけるアンチセンスオリゴヌクレオチドのレポート範囲とセグメンテーション

|

属性 |

心臓代謝疾患に対するアンチセンスオリゴヌクレオチドの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場動向

RNA治療による精密遺伝子標的化

- 心血管代謝疾患に対するアンチセンスオリゴヌクレオチド(ASO)の世界的な市場において、代謝および心血管疾患の根本原因を標的とした精密遺伝子サイレンシング療法の進歩は、重要な加速トレンドとなっています。ASOは特定のmRNA配列に結合するように設計されており、疾患原因遺伝子の発現をこれまでにない特異性で調節または抑制することを可能にします。

- 例えば、アイオニス・ファーマシューティカルズのAPOC3、LPA、ANGPTL3を標的としたASO療法は、残存心血管リスクの主要な要因である高トリグリセリド血症およびリポタンパク質(a)値上昇の治療薬として、開発後期段階にあります。同様に、ノバルティスの低分子干渉RNA(siRNA)療法であるインクリシランは、長期作用型RNAを用いたより広範な介入への道を開きました。

- ASOは、投与頻度を年2回まで低く抑えることを可能にし、毎日の経口薬と比較して患者の服薬遵守率を向上させます。さらに、GalNAc結合などの肝臓標的化技術は、組織特異性を高め、全身曝露を低減することで、オフターゲット効果のリスクを低減します。

- 遺伝子ベースの精密医療へのこの高まりは、長期的な有効性、安全性、利便性を重視し、心血管代謝疾患の治療開発を変革しつつあります。大手製薬会社やバイオテクノロジー企業は、RNA治療薬のパイプラインを拡大し、ASOを慢性疾患管理のより広範な戦略に統合しています。

- コンパニオン診断やバイオマーカーに基づく試験の利用可能性の高まりも、個別化心血管代謝ケアにおけるASOへの関心を高めています。その結果、特に遺伝性脂質異常症やスタチン不耐症の患者において、疾患修飾性RNA薬の需要は増加し続けています。

心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場の動向

ドライバ

心臓代謝疾患の負担増加と標的治療薬の需要

- 2型糖尿病、高コレステロール血症、肥満関連の心血管疾患などの心臓代謝疾患の世界的な罹患率の増加は、アンチセンスオリゴヌクレオチドベースの治療に対する需要を加速させる主な要因である。

- 例えば、2024年3月には、アイオニス・ファーマシューティカルズとアストラゼネカが臨床提携を拡大し、トランスサイレチンを標的とするASOであるエプロンテルセンの開発を進めています。この開発は、心臓代謝への応用に幅広い影響をもたらします。こうした提携は、ASOが次世代治療薬としてますます信頼されていることを強調しています。

- 従来の治療法は有効性、忍容性、そして患者の服薬コンプライアンスに限界があるため、ASOは遺伝子特異的な治療法として、疾患の分子基盤にアプローチすることが可能です。慢性心血管代謝疾患は生涯にわたる管理が必要となるため、ASOの持続的かつ選択的なメカニズムは、医療従事者や患者にとってますます魅力的になっています。

- さらに、臨床試験活動の拡大、RNA治療薬への資金の増加、希少疾病適応症に対する規制支援により、先進国と新興国の両方の医療市場において、心臓代謝疾患に対するASOの開発と採用がさらに促進されています。

- さらに、高コレステロール血症に対するインクリシラン(siRNA)の承認は、脂質管理におけるRNA標的アプローチを実証し、より簡便な投与と副作用の少ない可能性のある同様のASOベースの薬剤への投資を促進しました。

- コンパニオン診断とバイオマーカーに基づく患者層別化ツールの利用可能性が高まっていることで、ASOの採用がさらに促進され、遺伝的に定義された代謝障害のサブタイプに対する個別化治療戦略が可能になります。

抑制/挑戦

配信の複雑さと高い開発コスト

- アンチセンスオリゴヌクレオチドは治療効果が期待されているものの、特に肝臓以外の組織への標的送達において大きな課題に直面しています。現在のASOのほとんどはGalNAc結合型送達に依存しており、治療標的は主に肝疾患に限定されています。膵臓、脂肪組織、心臓などの疾患には、未だ開発が遅れている新たな送達システムが必要です。

- 例えば、サイレンス・セラピューティクスによる2023年の心血管エンドポイントをターゲットとした臨床プログラムでは、肝外組織で十分な薬物濃度を達成する上で限界があり、第3相への進展が遅れた。

- 複雑な化学修飾や送達能力の向上に伴う開発・製造コストの高騰も、特に小規模なバイオテクノロジー企業や価格に敏感な市場において大きな障壁となっています。こうした費用はしばしば治療費の高騰につながり、患者へのアクセスを制限しています。

- さらに、規制当局は、特に慢性心血管代謝疾患において、RNAベースの薬剤の広範な長期安全性および有効性データを要求しており、市場投入までの時間が大幅に長くなる可能性がある。

- RNAベースの治療法に関する一般市民や医師の認識が限られていることに加え、免疫刺激やオフターゲット効果に関する懸念から、臨床導入が妨げられる可能性があり、信頼を築くために強力な教育と医薬品安全性監視プログラムが必要となる。

心臓代謝疾患市場におけるアンチセンスオリゴヌクレオチドの展望

市場は、技術、適応症、投与経路、およびエンドユーザーに基づいてセグメント化されています。

- テクノロジー別

技術に基づいて、心血管代謝疾患市場向けのアンチセンスオリゴヌクレオチドは、RNA分解、立体障害、およびスプライシングモジュレーターに分類されます。RNA分解セグメントは、RNase Hを介したmRNA切断を介した検証済みの作用機序により、2024年には46.8%という最大の市場収益シェアを獲得しました。このアプローチは、疾患関連遺伝子の発現を低下させる特異性から大きな注目を集めており、現在、心血管代謝疾患を標的とした複数の後期臨床候補薬に採用されています。

スプライシングモジュレーター分野は、心臓代謝リスク因子に関連する遺伝子の遺伝子欠陥の修正や選択的スプライシングパターンの調節を目的とした進行中の研究に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。これらのモジュレーターは、特に遺伝的素因を持つメタボリックシンドロームにおいて、機能的なタンパク質発現の回復における精度の高さから人気が高まっています。

- 適応症別

心血管代謝疾患市場は、適応症に基づいて、心血管疾患、代謝疾患、腎・心腎疾患に分類されます。高脂血症、動脈硬化症、心不全といった疾患の世界的な有病率の高さから、2024年には心血管疾患セグメントが市場を牽引しました。アポリポタンパク質や炎症性メディエーターを標的としたアンチセンス治療薬の開発は、このセグメントの成長に大きく貢献しました。

代謝疾患分野は、肥満、2型糖尿病、インスリン抵抗性症例の増加を背景に、予測期間中に最も急速な成長を遂げると予想されています。糖および脂質代謝に関与する肝臓遺伝子を標的とした新規ASOの開発が活発に進められており、代謝性健康管理における変革的な効果が期待されています。

- 投与経路

投与経路に基づき、心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場は、皮下注射、静脈内注射、その他に分類されます。皮下注射セグメントは、良好な患者コンプライアンス、投与の容易さ、そして慢性心血管代謝治療への適用性により、2024年には最大の市場シェアを獲得しました。皮下ASO注射は在宅投与に適していることが多く、医療システムの負担を軽減し、患者の服薬遵守を向上させます。

静脈内投与セグメントは、予測期間中、特に急性期ケアや病院における介入において、即時の全身曝露と投与量管理が重要となるため、着実に成長すると予測されています。この投与経路は、臨床試験の初期段階や集中治療を必要とする患者において好まれることが多いです。

- エンドユーザー別

エンドユーザー別に見ると、心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場は、製薬・バイオテクノロジー企業、病院・クリニック、研究機関、そして開発業務受託機関(CRO)に分類されます。製薬・バイオテクノロジー企業セグメントは、心血管代謝疾患を適応症とするRNA治療薬に焦点を当てた研究開発投資と提携の増加に牽引され、2024年には最大の収益シェアを占めました。ASOに特化したバイオテクノロジー企業の台頭と、既存の製薬企業によるパイプラインの拡充も、このセグメントの優位性に貢献しています。

臨床開発、毒性試験、アンチセンス療法の規制遵守におけるアウトソーシングのトレンドの高まりにより、契約研究機関(CRO)セグメントは予測期間中に最も高い成長率を示すと予想されています。CROは核酸医薬開発における専門知識を提供し、開発期間の短縮と運用コストの削減を実現します。

心臓代謝疾患市場におけるアンチセンスオリゴヌクレオチドの地域分析

- 北米は、強力なバイオテクノロジーエコシステム、大規模な研究開発投資、および複数の進行中の臨床試験により、2024年に心臓代謝疾患向けのアンチセンスオリゴヌクレオチド市場で最大の収益シェア42.1%を占めました。特に米国では、規制の勢いと戦略的提携によりASOベースの心臓血管および代謝治療が進歩しています。

- この地域では、肥満、糖尿病、高脂血症などの心血管代謝疾患の罹患率が高く、新薬承認を支援する好ましい規制環境が整っているため、アンチセンス技術の採用が活発です。

- 市場の成長は、精密医療への多額の資金提供、遺伝子標的療法に関する患者の意識の高まり、臨床試験への早期アクセスによってさらに促進され、北米はこの治療分野における革新と商業化の重要な拠点としての地位を確立しています。

米国における心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場洞察

米国の心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場は、心血管代謝疾患の罹患率増加とRNAベースの治療薬開発に対する政府の強力な資金提供に牽引され、2024年には北米で最大の収益シェア(79%)を獲得しました。米国の先進的なバイオテクノロジー・エコシステムは、早期の規制承認と活発な臨床パイプラインと相まって、アンチセンス医薬品のイノベーションにとって好ましい環境を育んでいます。また、大手バイオテクノロジー企業や学術機関の存在は、複雑な心血管疾患および代謝疾患を標的とした新規アンチセンス治療薬のトランスレーショナルリサーチと商業化をさらに加速させています。

欧州における心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場洞察

欧州における心血管代謝疾患治療用アンチセンスオリゴヌクレオチド市場は、製薬企業と研究機関の戦略的提携、そして政府支援によるゲノミクス・イニシアチブに支えられ、予測期間中に大幅なCAGRで拡大すると予測されています。精密医療への関心の高まりと心血管疾患の負担増加は、標的オリゴヌクレオチド療法の需要を押し上げています。EUの強力な規制枠組みと有利な保険償還政策は、特にドイツ、英国、フランスにおいて、製品の開発と普及を後押ししています。

英国における心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場洞察

英国の心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場は、遺伝子治療への研究開発投資の増加と、希少かつ複雑な心血管代謝疾患に焦点を当てた臨床試験の増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国の充実した医療インフラと、ライフサイエンス・イノベーションへの政府資金提供が相まって、アンチセンスオリゴヌクレオチドプラットフォームの成長を促進しています。早期診断と個別化治療への重点は、これらの先進的な治療法の導入と合致しています。

ドイツにおける心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場洞察

ドイツの心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場は、確立された製薬業界、医療費の増加、そしてバイオ医薬品のイノベーションを支える強固な規制制度に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。先進的な治療法への注力と強力な臨床試験インフラは、動脈硬化症、脂質異常症、2型糖尿病といった一般的な疾患を標的としたアンチセンスオリゴヌクレオチドの開発と導入を促進しています。

アジア太平洋地域における心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場分析

アジア太平洋地域の心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場は、生活習慣病の発症率の急増とバイオテクノロジーへの投資拡大を背景に、2025年から2032年にかけて25.6%という最も高いCAGRで成長すると見込まれています。中国、日本、インドなどの国々は、ゲノム研究能力の向上と国際臨床試験への参加拡大を進めています。医薬品開発におけるイノベーションを支援する政府の取り組みと、標的療法への認知度の高まりが、地域全体の市場拡大を加速させています。

心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場インサイト

日本の心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場は、ゲノム医療におけるリーダーシップと、心血管代謝疾患の大きな負担となっている急速な高齢化により、勢いを増しています。日本政府によるRNAベースの治療薬への強力な支援、そしてバイオテクノロジー企業と学術研究機関との連携が市場の成長を牽引しています。さらに、効率的な規制審査プロセスと個別化医療への注力は、アンチセンス治療薬の開発と普及を加速させています。

インドにおける心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場洞察

インドの心血管代謝疾患向けアンチセンスオリゴヌクレオチド市場は、バイオテクノロジー分野の成長、メタボリックシンドロームの発症率上昇、そして政府による国産バイオ医薬品開発の推進により、2024年にはアジア太平洋地域で最大の収益シェアを占めると予測されています。人口の急速な都市化と分子診断へのアクセス向上を背景に、インドは臨床研究と手頃な価格の治療ソリューションの重要な拠点として台頭しています。国内製薬企業はRNAベースの医薬品パイプラインへの投資を増やしており、アンチセンスオリゴヌクレオチド療法の普及を全国的に拡大しています。

心臓代謝疾患向けアンチセンスオリゴヌクレオチド市場シェア

心臓代謝疾患業界向けのアンチセンスオリゴヌクレオチドは、主に、以下を含む定評のある企業によって牽引されています。

- アイオニス・ファーマシューティカルズ社(米国)

- アルナイラム・ファーマシューティカルズ(米国)

- サイレンス・セラピューティクス plc(英国)

- リリー(米国)

- バイオジェン社(米国)

- ウェーブライフサイエンス株式会社(シンガポール)

- サレプタ・セラピューティクス社(米国)

- ロシュ・ホールディングAG(スイス)

- ノバルティスAG(スイス)

- ProQR Therapeutics NV(オランダ)

- ファイザー社(米国)

- レグルス・セラピューティクス社(米国)

- アローヘッド・ファーマシューティカルズ社(米国)

- アストラゼネカ(英国)

- モデナ社(米国)

- 武田薬品工業株式会社(日本)

- アムジェン社(米国)

- ヴァーヴ・セラピューティクス社(米国)

- ブリッジバイオファーマ社(米国)

- 日本新薬株式会社(日本)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。