グローバルコンビニエンスと冷凍食品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

283.63 Billion

USD

419.05 Billion

2025

2033

USD

283.63 Billion

USD

419.05 Billion

2025

2033

| 2026 –2033 | |

| USD 283.63 Billion | |

| USD 419.05 Billion | |

| % | |

|

世界的なコンビニエンスと冷凍食品市場、製品(フルーツと野菜、酪農製品、ベーカリー製品、ミートとシーフード製品、コンビニエンス食品とレディミール、その他)、タイプ(原材料、ハーフクッキング、缶詰食品、冷凍食品、冷やされた食品、Ready-To-Eat、その他)、消費量(食品サービスおよび小売)、流通チャネル(オフラインおよびオンライン) - 業界動向と2033への予測

利便性と冷凍食品市場プロフィール

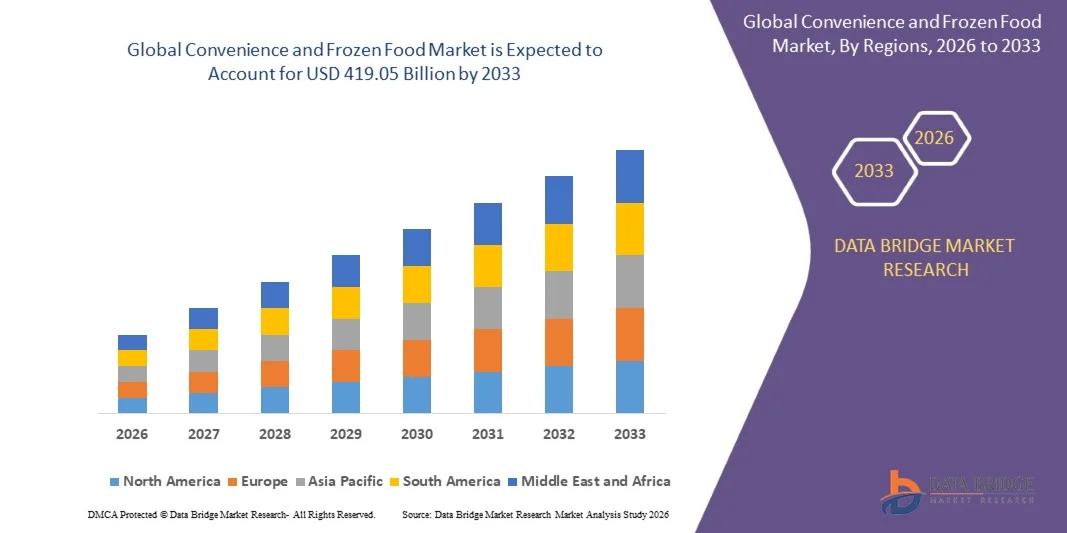

コンビニエンス・冷凍食品市場が評価されました2025年のUSD 283.63億そして、達するために写し出されます米ドル 419.05 法案による 2033, 成長2026年から2033年までの5.00%のCAGR. 市場は、準備が整った食事の需要の増加、都市化の増加、および作業人口間の時間の節約食品ソリューションのための成長の優先順位の増加によって駆動される一貫した成長を経験しています。 コールドチェーンインフラの拡大、組織的な小売の急成長、および電子商取引の食料調達プラットフォームの浸透の増加は、グローバルな地域における市場成長をさらに支援しています。

高たんぱく質冷凍食品やパッケージミールソリューションの需要増加と相まって、利便性指向の消費パターンに対する成長を続けるグローバルシフトは、食品産業の景観を大幅に再構築しています。 ライフスタイルを変え、使い捨ての収入を増加させ、冷凍食品の受入を新鮮な品質の代替として増加させることは、世帯や食品サービス分野における高い採用を奨励しています。 また、クリーンラベル、オーガニック、プレミアム冷凍食品のカテゴリーの継続的な製品革新は、長期市場拡大を加速しています。

主な市場動向と洞察

- ヨーロッパは2025年に40%の最大の収益シェアを誇るConvenienceと冷凍食品市場を支配し、パッケージ化および冷凍食品製品、高都市化レベル、および確立された小売およびコールドチェーンインフラストラクチャの強力な消費によってサポートされています。

- 小売セグメントは、2025年に60%のシェアを持つ市場を率いて、強力なスーパーマーケットとスーパーマーケットの浸透によって駆動され、パッケージ食品製品の世帯消費が増加しました

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しており、都市化が進んでおり、使い捨て収入が増加し、中国、インド、日本、韓国などの国々で中級人口が拡大しています。

- Ready-to-eatは、2026年から2033年までに13.5%のCAGRを登録する最も急速に成長するタイプで、最小限の準備時間でインスタント消費食のための消費者の好みを高めることによって支えられました

- 冷凍食品のセグメントは、2025年に44%の収益シェアを持つタイプカテゴリを支配し、最小限に永続的な食品製品のための強力な需要とバルク世帯購入の信頼性を高める

- 肉と魚介類の製品は、2025年の市場で41.8%を占め、高タンパク質の食事の強力な消費者の好みによって好まれ、タンパク質が豊富な食品消費に関連する栄養上の利益の意識を高める

- コンビニエンスフードと準備された食事のセグメントは、作業人口間の時間節約の食事ソリューションの需要の増加によって駆動され、2026年から2033年までの12.8%のCAGRで最速成長製品カテゴリです。 都市化とペースの速いライフスタイルを増加させ、事前に調理されたオプションへのシフトを加速

市場規模と予測

- グローバル市場価値 (2025): USD 283.63億

- 期待される市場価値(2033):USD 419.05億

- 予測CAGR (2026–2033): 5.00%

- 2025年のリーディング地域:ヨーロッパ

- 成長する地域:アジア太平洋地域

報告書 スコープと利便性と冷凍食品市場セグメント

|

アトリビュート |

利便性と冷凍食品キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・株式会社ジェネラルミルズ(アメリカ) ・Conagraブランド、Inc(アメリカ) ・ログイン(アメリカ) ・ケロッグ(アメリカ) ・クラフト Heinz社(米国) ・英国食品関連PPL(英国) ・タイソンフーズ株式会社(アメリカ) ・Bakkavor Group plc(イギリス) ・MTR食品Pvt株式会社(インド) ・エイミーズキッチン株式会社(米国) ・株式会社カーギル(米国) ・マクカイン食品リミテッド(カナダ) ・味のの本食品北アメリカ(米国) ・Vandemoortele NV(ベルギー) ・ランタムンゲン・ユニベーク(デンマーク) ・ネスレS.A.(スイス) ・EUROPASTRY、S.A.(スペイン) ・グルポ・バーボ(メキシコ) ・JBS食品(ブラジル) ・オマールインターナショナル(パキスタン) ・BAKKAVORグループPLC(英国) |

|

マーケットチャンス |

・植物ベースの冷凍食品製品の拡大 ・ E-コマースおよびクイックコマースフードデリバリープラットフォームの拡大 ・プレミアム化とクリーンラベル冷凍食品イノベーションの拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションする市場レポートには、詳細なエキスパート分析、価格設定分析、ブランドシェア分析、消費者調査、デモグラフィ分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークが含まれます。 |

利便性と冷凍食品市場動向

傾向: 準備に食べることおよび凍らせていた食事の便利のための上昇の要求

利便性と冷凍食品市場のトレンドは、ペースの速い都市のライフスタイルによって駆動され、時間を節約する食品ソリューションの需要の増加により冷凍された食事消費の準備ができて、対食と冷凍食への強力なシフトを反映しています。 消費者は、味と栄養値を維持しながら、最小限の調製を必要とする冷凍食品、インスタントスナック、および調理済み食品をますます好ましいです。 近代的な小売インフラと深層フリーズサプライチェーンの拡大により、都市や半都市地域に及ぶ製品がより広く利用できるようになります。

ネステレS.A.やマカインフーズリミテッドなどの主要企業は、冷凍食品や冷凍ポテトベースの製品を含む冷凍食品ポートフォリオを継続的に拡大し、小売および食品サービスチャネルにおける世界的な利便性要求に応えています。

利便性と冷凍食品市場のダイナミクス

主要市場ドライバー:都市化とコールドチェーンインフラの拡大

包装された食品製品の急速な都市化および成長の信頼性は、冷間チェーンの物流および冷蔵保存ネットワークの強い拡大によって支えられたConvenienceおよび凍らせていた食糧市場を非常に運転しています。 都市部の労働人口密度が増加し、家庭や食料品店を介した冷凍・便宜上食品の需要が高まっています。 政府や民間の選手は、食品の無駄を削減し、鮮明な製品のための分布の効率を向上させるために、コールドチェーンモダナイゼーションに投資しています。

McCain Foods Limited や Grupo Bimbo などの企業は、高度な低温貯蔵と流通システムを活用して、製品のリーチを強化し、冷凍食品および包装食品をグローバル市場全体に供給することを可能にします。

主な拘束/チャレンジ:健康上の懸念と防腐剤の認識

防腐剤、ナトリウム含有量、および人工添加物に関連する健康上の懸念は、いくつかの地域で消費者の知覚に影響を与える、Convenienceおよび冷凍食品市場のための重要な課題のままです。 凍結と保存技術の改良にもかかわらず、多くの消費者はまだ新鮮な代替品と比較して、より低い栄養品質で冷凍食品を関連付けます。 食品のラベリングと成分の透明性に関する規制スクラッチは、開発市場全体で増加し、メーカーをプッシュして製品を改革します。

Conagra Brands、Inc.、Kelloggなどの企業 清潔なラベルの冷凍品の拡充や、人工成分の減少により、消費者の懸念に対応し、冷凍食品分野におけるブランド信頼の向上に取り組みます。

主な市場機会: E コマースおよびクイック コマースの食糧配達のプラットホームの成長

電子商取引の食料品のプラットフォームおよびクイック コマースの配達サービスの急速な拡大は便利および冷凍食品の市場のための重要な成長の機会を作成します。 オンライン小売チャネルは、より迅速な配送とより幅広い製品種別を通じて、冷凍食品、スナック、および既製の製品へのアクセス性を改善しています。 スマートフォンの普及やデジタル決済の採用により、オンラインフード購入へのシフトをさらに支援しています。

ユニレバーやクラフト Heinz Company などの企業は、オンライン食料品プラットフォームとのパートナーシップを強化し、冷凍および便宜上の食料流通を拡大し、消費者のリーチを高速化し、都市市場での高い製品普及を推進しています。

利便性と冷凍食品市場スコープ

製品、種類、消費量、流通チャネルに基づいて、利便性と冷凍食品市場をセグメント化します。

- 製品情報

商品をベースに、果物や野菜、乳製品、ベーカリー製品、肉や魚介類製品、コンビニエンス食品、惣菜、その他に分けられます。 肉と魚介類製品セグメントは、2025年に41.8%の最大のシェアで市場を支配し、高タンパク質ダイエットのための強力な消費者好みによって駆動され、タンパク質が豊富な食品消費に関連する栄養上の利点の意識を高める。 冷凍・加工・調理済み・調理済み・調理済み・調理済み・調理済み・調理済み・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用・調理用 セグメントは、コールドチェーンの物流、高度な凍結と真空包装技術、および製品の鮮度と長い保存寿命を保証するより広いスーパーマーケットの浸透の継続的な改善から恩恵を受けます。

2026年から2033年までのCAGRで最速の成長率を記録するConvenience FoodsとReadyミールセグメントは、作業人口の時間を節約する食事ソリューションの需要が高まっています。 都市化とペースの速いライフスタイルを増加させ、事前に調理されたオプションへのシフトを加速します。 プレミアム・パッケージ・ミールの提供の拡大および改善された味のプロフィールは採用を高めます。 食品メーカーの革新的なパッケージングと風味の多様化により、グローバル市場におけるセグメント拡大を支援しています。

- タイプ別

種類に基づいて、利便性と冷凍食品市場は、原材料、半調理、缶詰食品、冷凍食品、冷やされた食品、冷やされた食品、冷やして食べられるなどに分けられます。 冷凍食品セグメントは、2025年に44%のシェアで市場を支配し、最小限の食用製品のための強力な需要によってサポートされ、バルク世帯の購入に対する信頼性を高める。 セグメントは、長期にわたってテクスチャと栄養値を維持する高度な凍結技術から恩恵を受けます。 スーパーマーケットのフリーザーのセクションおよび整理された配分ネットワークの拡大は採用を補強します。 家庭や食品小売店の需要が高まっています。

Ready-To-Eat セグメントは、2026年から2033年までの CAGR で最速の成長を登録するプロジェクトで、最小限の準備時間でインスタント消費食の消費者の好みを増加させることによって推進されています。 都市世帯における労働力の参加と料理時間を縮小することはセグメントの成長を加速しています。 風味プロファイルと健康処方の継続的な革新は、製品の受け入れを改善しています。 eコマースの普及と直接対面フードデリバリープラットフォームの拡大により、多様な地域での可用性が向上しています。

- 消費によって

消費量に基づいて、利便性と冷凍食品市場は、食品サービスと小売に分けられます。 リテールセグメントは、2025年に最大60%のシェアで市場を支配しました。強力なスーパーマーケットと高価な市場浸透によって駆動され、パッケージ食品の消費が増えています。 セグメントは、ストックされた家庭用食品の供給と頻繁な食料品の購入のための消費者の好みを増やすことから恩恵を受けます。 都市・半都市地域を横断した店舗チェーンの拡充により、需要が高まります。 高い可視性およびプロダクトアクセシビリティは一流の位置を補強し続けます。

フードサービス部門は、2026年から2033年のCAGRで最速成長し、レストラン、クイックサービスアウトレット、および機関ケータリングの利便性の高い食事の消費量を増加させることによって推進されています。 規格化・時間効率の高い食品の調製に対する需要の増加が採用を支援しています。 クラウドキッチンやデリバリー重視の食品事業の成長は、セグメントの拡大を加速しています。 都会のダイニングアウト頻度を上げて、長期的な成長の勢いを強化し続けています。

- 流通チャネル

流通チャネルに基づいて、利便性と冷凍食品市場はオフラインおよびオンラインチャネルに分割されます。 オフラインセグメントは、2025年に32.2%のシェアで市場を支配し、強力なスーパーマーケット、食料品店、および開発および新興国間ハイパーマーケットネットワークがサポートしました。 物理的な製品検査と即時購入の可用性のための消費者の好みのセグメントの利点。 小売店内の冷蔵物流を更に充実させ、製品アクセシビリティを高めます。 伝統的な購買チャネルにおける高い信頼は、引き続き優勢を維持します。

オンラインセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、食品小売におけるe-groceryプラットフォームの採用と迅速なデジタルトランスフォーメーションの増加によって推進されています。 スマートフォンの普及と最終マイル配送インフラの改善により、オンラインアクセシビリティを強化しています。 割引、サブスクリプションモデル、およびパーソナライズされた推奨事項の拡大は、デジタル購入を奨励しています。 迅速な取引プラットフォームの継続的な成長は、都市市場におけるセグメントの拡大を著しく加速しています。

利便性と冷凍食品市場地域分析

ヨーロッパは便利で冷凍食品の市場を支配し、2025年に40%の最大の収益シェアを占め、パッケージ化された冷凍食品製品、高都市化レベル、および十分に確立された小売およびコールドチェーンインフラの強い消費によって支えられた。 地域は、成熟した食品加工業界と広範囲にわたる消費者の好みから恩恵を受けており、迅速なペースのライフスタイルをサポートする準備と冷凍食品ソリューションを提供します。 高蛋白冷凍食品、酪農の利便性製品、ベーカリーアイテムの調達需要は、市場浸透を強化します。 また、持続可能な包装、製品保存、およびプレミアム冷凍食品の継続的な革新は、世界市場での欧州のリーダーシップポジションを強化し続けています。

U.K. 利便性と冷凍食品市場の洞察

U.K. 利便性と冷凍食品市場は、安定した成長を目撃しています, 既製の食事に対する消費者の信頼性を高め、時間の節約食品ソリューションの需要を拡大することによって駆動. 労働力参加と都市生活パターンのライジングは、家庭全体の冷凍食品やコンビニエンス食品の強力な採用をサポートしています。 市場はまた、高度なスーパーマーケットのインフラと手頃な価格のオプションを提供するプライベートラベル冷凍食品ブランドの強力な存在から恩恵を受けています。 さらに、より健康的な冷凍代替品や植物ベースのコンビニエンス・食事に重点を置き、製品のイノベーションを形作り、持続可能な市場拡大を支援しています。

ドイツ・コンベニエンスと冷凍食品市場の洞察

ドイツ・コンベニエンスと冷凍食品市場は、高品質のパッケージ食品の需要が高まるため着実に拡大し、栄養価を損なうことなく、利便性に強い消費者が注力しています。 国のよく発達した小売りネットワークおよび高度のコールド チェーンの兵站学システムは一貫したプロダクト可用性および新鮮さを保障します。 オーガニック冷凍食、酪農のコンビニエンスストア、ベーカリー商品など、より一層の消費量を向上。 また、持続可能な包装およびエネルギー効率の高い食品加工技術への投資は、ドイツ全国の市場開発を強化しています。

北アメリカ大陸と冷凍食品市場の洞察

北アメリカ大陸および冷凍食品市場は、パッケージされた食事の消費量が高い、タンパク質が豊富な冷凍製品に対する強い需要、および広域にわたる小売浸透によって運転され、着実に拡大しています。 就業人口と多忙な世帯の間で迅速な食事ソリューションの優先度を高め、持続的な市場成長をサポートします。 地域はまた、高度な低温貯蔵インフラと多様な冷凍製品ポートフォリオを提供する主要な食品メーカーの強力な存在から恩恵を受ける. また、e-groceryプラットフォームおよびオンラインフードデリバリーサービスの採用が増加し、市場アクセシビリティと消費を加速しています。

米国のコンビニエンスと冷凍食品市場の洞察

米国のコンビニエンス、冷凍食品市場は、食前食、冷凍肉、魚介類の需要が高まるため、強力な成長を目撃しています。 都度化し、食生活習慣を変え、高たんぱく質や部分制御食の好みを成長させ、市場拡大を推進しています。 大手食品加工会社や冷凍食の継続的な製品革新の存在により、市場成長をさらに強化します。 また、小売チェーンを拡大し、オンライン食料品プラットフォームの急成長は、全国の製品の可用性を大幅に高めています。

アジア・パシフィック・コンベニエンスと冷凍食品市場の洞察

アジア・パシフィック・コンベニエンスと冷凍食品市場は、中国、インド、日本、韓国など国を横断する中級人口を増加させ、都市化が進んでいる2026~2033年の予測期間において、7.98%の最速成長率を記録することが期待されています。 洋食の普及と、食前食や冷凍食の需要増加が著しく市場拡大を図っています。 コールドチェーンの物流インフラの急速な発展と、組織的な小売ネットワークの拡大は、さらなる製品アクセシビリティをサポートしています。 また、eコマースやクイックコマースプラットフォームの浸透が増加し、地域市場成長を加速しています。

日本コンビニエンスと冷凍食品市場インサイト

日本コンビニエンス、冷凍食品市場は、部分制御食の需要が高く、パッケージ化されたコンビニエンス食品の強力な文化的受諾によって駆動され、安定した成長を目撃しています。 老朽化した人口の減少と世帯規模の縮小は、食前食や冷凍食の選択肢の信頼性をさらに高めています。 高度な食品加工技術と強力な小売流通ネットワークの市場の利点は、製品の品質と鮮度を保証します。 また、プレミアム冷凍食や健康に重点を置いたコンビニエンスフードの継続的なイノベーションは、安定した市場拡大をサポートします。

中国の利便性と冷凍食品市場の洞察

中国の利便性と冷凍食品市場は急速に成長し、都市人口の増加、ワーキングクラスの消費者の増加、現代の小売および電子商取引プラットフォームの強力な拡大によって推進されています。 冷凍肉、魚介類、食前食の需要は、繁忙期や食生活習慣の変化により大幅に増加しています。 また、流通効率を向上するコールドチェーン物流や食品加工インフラにおける大規模投資にもメリットがあります。 また、パッケージ食品の国内生産能力と継続的な革新は、世界最速成長市場の一つとして中国を位置付けています。

利便性と冷凍食品市場シェア

利便性と冷凍食品業界は、主に、以下を含む老舗の企業によって導かれています。

- 株式会社ジェネラルミルズ(米国)

- Conagraブランド株式会社(米国)

- Unilever(イギリス)

- Kellogg Co(アメリカ)

- クラフト・ヘインツ・カンパニー(米国)

- 英国食品関連PLL(英国)

- タイソンフーズ株式会社(米国)

- バッカボルグループ plc(イギリス)

- MTR食品Pvt株式会社(インド)

- アミーズキッチン株式会社(アメリカ)

- カルギル株式会社(米国)

- マカインフードリミテッド(カナダ)

- Ajinomoto Foods 北米(アメリカ)

- Vandemoortele NV (ベルギー)

- Lantmännen Unibake (デンマーク)

- ネスレS.A.(スイス)

- EUROPASTRY、S.A.(スペイン)

- グルポ・ビンボ(メキシコ)

- JBS食品(ブラジル)

- Omar International Pvt. Ltd.(パキスタン)

- BAKKAVORグループPLC(英国)

利便性と冷凍食品市場の最新動向

- 2025年6月、コナグラブランドは冷凍食品のポートフォリオを拡大し、食事、野菜、植物ベースのカテゴリにわたって50以上の新製品を発売し、利便性と冷凍食品市場における地位を大幅に強化しました。 この拡張により、製品の多様化が向上し、より健康でより便利な冷凍食のオプションの消費者需要が高まっています。これにより、プレミアム冷凍食品分野での競争が強化されます。 移動はまた小売チャネルを渡る革新的で準備ができた提供のアクセシビリティを改善することによってカテゴリの成長を支えます

- 2025年、コナグラブランドは、アメリカの冷凍食品ポートフォリオから人工FD&C色の除去に取り組むことで、冷凍食品モダナイゼーション戦略を高度化しました。 このイニシアチブは、健康意識の消費者の間で重要な購入ドライバーになるクリーンラベルと透明な成分調達へのシフトを加速することにより、市場に積極的に影響を与えます。 また、小売棚全体の信頼と知覚された製品品質を向上させることで、プレミアム冷凍食品部門でブランド位置決めを強化

- 2025年、ノマド食品は、欧州冷凍食品事業におけるイノベーションパイプラインおよび効率性への取り組みを拡大し、ポートフォリオのリニューアルと運用改善に注力しました。 この開発は、変化する消費者の好みに合わせて調整された冷凍食品の可用性を高めることにより、市場競争力を強化します。 また、生産効率を改善し、キーリテール市場を横断する新しい冷凍ミールソリューションの導入を高速化することにより、ヨーロッパでの長期的カテゴリ成長をサポートしています

- 2025年、クラフト・ヘインツは、世界的なパッケージ食品ポートフォリオを再構築し続け、高度成長の利便性と冷凍食品のカテゴリーのダイベストメントとポートフォリオの最適化に戦略的焦点を合わせました。 このシフトは、急速に成長する冷凍食や利便性のセグメントに資本をリダイレクトすることにより、市場に影響を与えます。これにより、イノベーションと競争の強さが増加します。 また、業界での統合トレンドをサポートし、プレミアム冷凍製品開発とブランド再配置における強力な投資を奨励

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のコンビニエンスフードと冷凍食品市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のコンビニエンスストアと冷凍食品の市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

研究期間は2.6年と想定

2.7 研究方法

2.8 テクノロジーライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 二次資料

2.15 世界のコンビニエンスストアおよび冷凍食品市場:調査スナップショット

2.16 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

6つのプレミアムインサイト

6.1 プライベートラベルとブランド分析

6.2 バリューチェーン分析

6.3 サプライチェーン分析

6.4 消費者可処分所得のダイナミクス/支出のダイナミクス

6.5 ショッピング行動とダイナミクス

6.5.1 家族や友人からの推薦

6.5.2 研究

6.5.3 衝動的

6.5.4 広告

6.5.4.1. テレビ広告

6.5.4.2. オンライン広告

6.5.4.3. 店内広告

6.5.4.4. 屋外広告

6.6 プロモーション活動

6.7 新製品発売戦略

6.7.1.1. 新製品の発売数

6.7.1.1.1. ライン拡張

6.7.1.1.2. 新しいパッケージ

6.7.1.1.3. 再起動

6.7.1.1.4. 新しい定式化

6.7.1.2. 差別化された製品の提供

6.7.1.3. 消費者の要件を満たす

6.7.1.4. パッケージデザイン

6.7.1.5. 価格分析

6.7.1.6. 製品の位置付け

6.8 ラベル表示と主張

6.9 購入に影響を与える要因

6.1 ブランド競合分析

6.11 消費者のタイプと購買意識

6.11.1 ミレニアル世代

6.11.2 ジェネレーションX

6.11.3 ベビーブーマー世代

7 世界のコンビニエンスフードおよび冷凍食品市場、製品別、2020年~2029年(百万米ドル)

7.1 概要

7.2 果物と野菜

7.2.1 果物

7.2.1.1. アップル

7.2.1.2. マンゴー

7.2.1.3. バナナ

7.2.1.4. ベリー類

7.2.1.5. メロン

7.2.1.6. タマネギ

7.2.1.7. パイナップル

7.2.1.8. その他

7.2.2 野菜

7.2.2.1. ジャガイモ

7.2.2.2. タマネギ

7.2.2.3. ブロッコリー

7.2.2.4. トマト

7.2.2.5. 青唐辛子

7.2.2.6. キノコ

7.2.2.7. その他

7.3 乳製品

7.3.1 牛乳

7.3.2 ヨーグルト

7.3.3 チーズ

7.3.4 その他

7.4 ベーカリー製品

7.4.1 パンとロールパン

7.4.1.1. パン

7.4.1.2. バゲット

7.4.1.3. ロール

7.4.1.4. ハンバーガーのバンズ

7.4.1.5. サンドイッチスライス

7.4.1.6. チャバタ

7.4.1.7. 冷凍パン

7.4.1.8. その他

7.4.2 ケーキとペストリー

7.4.2.1. カップケーキ

7.4.2.2. デザートケーキ

7.4.2.3. スポンジケーキ

7.4.2.4. ペストリー

7.4.3 クッキー

7.4.3.1. バークッキー

7.4.3.2. 型抜きクッキー

7.4.3.3. ロールクッキー

7.4.3.4. ドロップクッキー

7.4.3.5. その他

7.4.4 トルティーヤ

7.4.5 プレッツェル

7.4.6 その他

7.5 肉類および魚介類

7.5.1 肉

7.5.2 家禽類

7.5.3 シーフード

7.5.3.1. 魚

7.5.3.2. エビ

7.5.3.3. エビ

7.6 レディミール

7.6.1 保存食

7.6.2 冷蔵ピザ

7.6.3 冷蔵調理済み食品

7.6.4 乾燥調理済み食品

7.6.5 冷凍ピザ

7.6.6 冷凍調理済み食品

7.6.7 調理済みサラダ

7.6.8 その他

7.7 その他

8 世界のコンビニエンスフードおよび冷凍食品市場、形態別、2020年~2029年(百万米ドル)

8.1 概要

8.2 原材料

8.3 半生

8.4 缶詰食品

8.5 冷凍食品

8.5.1 冷凍フルーツ(種類別)

8.5.1.1. ラズベリー

8.5.1.2. イチゴ

8.5.1.3. チェリー

8.5.1.3.1. 甘い

8.5.1.3.2. 酸っぱい

8.5.1.4. クランベリー

8.5.1.5. カラント

8.5.1.5.1. 赤

8.5.1.5.2. 黒

8.5.1.6. プラム

8.5.1.7. グーズベリー

8.5.1.8. ブルーベリー

8.5.1.9. リンゴ

8.5.1.10. アプリコット

8.5.1.11. ピーチ

8.5.1.12. マンゴー

8.5.1.13. バナナ

8.5.1.14. オレンジ

8.5.1.15. その他

8.5.2 冷凍果物(形状別)

8.5.2.1. 全体

8.5.2.2. さいの目に切った

8.5.2.3. スライス

8.5.2.4. その他

8.6 冷凍野菜

8.6.1 冷凍野菜(種類別)

8.6.1.1. エンドウ豆

8.6.1.2. トウモロコシ

8.6.1.3. インゲン豆

8.6.1.4. ワックスビーンズ

8.6.1.5. ブロッコリー

8.6.1.6. カリフラワー

8.6.1.7. 芽キャベツ

8.6.1.8. タマネギ

8.6.1.9. ジャガイモ

8.6.1.10. ニンジン

8.6.1.11. カリフラワー

8.6.1.12. ピーマン

8.6.2 冷凍野菜(形態別)

8.6.2.1. 全体

8.6.2.2. さいの目に切った

8.6.2.3. スライス

8.6.2.4. その他

8.7 冷凍肉・魚介類

8.7.1 冷凍肉・魚介類(種類別)

8.7.1.1. 冷凍牛肉と羊肉

8.7.1.2. 冷凍豚肉

8.7.1.3. 冷凍チキン

8.7.1.4. 冷凍魚介類

8.7.2 冷凍肉・魚介類(カテゴリー別)

8.7.2.1. 処理済み

8.7.2.2. 未処理

8.8 冷凍デザート

8.8.1 冷凍デザート(種類別)

8.8.1.1. アイスクリーム

8.8.1.2. ヨーグルト

8.8.1.3. 冷凍ケーキ

8.8.1.4. シャーベット

8.8.1.5. シャーベット

8.8.1.6. その他

8.9 冷凍スナック

8.9.1 冷凍スナック(種類別)

8.9.1.1. フライドポテト

8.9.1.2. 咬傷

8.9.1.3. ウェッジ

8.9.1.4. ナゲット

8.9.1.5. その他

8.1 フローズンドリンク

8.11 冷凍食品

8.12 冷凍スープ

8.13 冷凍RTE

8.14 冷凍ベーカリー

8.14.1 冷凍ベーカリー(種類別)

8.14.1.1. ピザ

8.14.1.2. ケーキ

8.14.1.3. 生地とパン

8.14.1.4. その他のベーカリー製品

8.15 冷凍乳製品

8.15.1 冷凍乳製品(産地別)

8.15.1.1. 動物由来乳製品

8.15.1.2. 植物性乳製品

8.15.1.2.1. 豆乳

8.15.1.2.2. アーモンドミルク

8.15.1.2.3. オートミルク

8.15.1.2.4. ココナッツミルク

8.15.1.2.5. カシューナッツミルク

8.15.1.2.6. その他

8.15.2 冷凍乳製品(フレーバー別)

8.15.2.1. 通常

8.15.2.2. フレーバー

8.15.2.2.1. フレーバーの種類別

8.15.2.2.1.1 キャラメル

8.15.2.2.1.2 バタースコッチ

8.15.2.2.1.3 ペパーミント

8.15.2.2.1.4 バニラ

8.15.2.2.1.5 モカ

8.15.2.2.1.6 イチゴ

8.15.2.2.1.7 ブルーベリー

8.15.2.2.1.8 バナナ

8.15.2.2.1.9 チェリー

8.15.2.2.1.10 ナッツ

8.15.2.2.1.11 チョコレート

8.15.2.2.1.12 ピーチ

8.15.2.2.1.13 アマレット

8.15.2.2.1.14 ポモグラネット

8.15.2.2.1.15 カボチャ

8.15.2.2.1.16 綿菓子

8.15.2.2.1.17 オーチャードチェリー

8.15.2.2.1.18 ココナッツ

8.15.2.2.1.19 ブラックベリー

8.15.2.2.1.20 ハニー

8.15.2.2.1.21 ナッツ

8.15.2.2.1.22 ハーブ

8.15.2.2.1.23 その他

8.16 冷蔵食品

8.17 すぐに食べられる

8.18 その他

9 世界のコンビニエンスストアおよび冷凍食品市場、販売チャネル別、2020年~2029年(百万米ドル)

9.1 概要

9.2 小売

9.2.1 オンライン

9.2.1.1. 電子商取引

9.2.1.2. 企業ウェブサイト

9.2.2 オフライン

9.2.2.1. スーパーマーケットとハイパーマーケット

9.2.2.2. コンビニエンスストア

9.2.2.3. 専門店

9.2.2.4. オンライン

9.2.2.5. その他

9.3 フードサービス

10 世界のコンビニエンスストアおよび冷凍食品市場、地域別、2020年~2029年(百万米ドル)

世界のコンビニエンスストアおよび冷凍食品市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

10.1 北米

10.1.1 米国

10.1.2 カナダ

10.1.3 メキシコ

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.2 英国

10.2.3 イタリア

10.2.4 フランス

10.2.5 スペイン

10.2.6 スイス

10.2.7 ロシア

10.2.8 トルコ

10.2.9 ベルギー

10.2.10 オランダ

10.2.11 ルクセンブルク

10.2.12 その他のヨーロッパ諸国

10.3 アジア太平洋地域

10.3.1 日本

10.3.2 中国

10.3.3 韓国

10.3.4 インド

10.3.5 シンガポール

10.3.6 タイ

10.3.7 インドネシア

10.3.8 マレーシア

10.3.9 フィリピン

10.3.10 オーストラリアとニュージーランド

10.3.11 その他のアジア太平洋地域

10.4 南アメリカ

10.4.1 ブラジル

10.4.2 アルゼンチン

10.4.3 南米のその他の地域

10.5 中東およびアフリカ

10.5.1 南アフリカ

10.5.2 エジプト

10.5.3 サウジアラビア

10.5.4 アラブ首長国連邦

10.5.5 イスラエル

10.5.6 その他の中東およびアメリカ

11 世界のコンビニエンスストア・冷凍食品市場、企業展望

11.1 企業株式分析:グローバル

11.2 企業シェア分析:北米

11.3 企業株式分析:ヨーロッパ

11.4 企業シェア分析:アジア太平洋地域

11.5 合併と買収

11.6 新製品の開発と承認

11.7 拡張

11.8 パートナーシップおよびその他の戦略的展開

12 SWOT分析とデータブリッジ市場調査分析

13 世界のコンビニエンスストア・冷凍食品市場 – 企業プロフィール

13.1 クラフト・ハインツ社

13.1.1 会社概要

13.1.2 収益分析

13.1.3 製品ポートフォリオ

13.1.4 最近の更新

13.2 マッケインフーズリミテッド

13.2.1 会社概要

13.2.2 収益分析

13.2.3 製品ポートフォリオ

13.2.4 最近の更新

13.3 ケロッグ社

13.3.1 会社のスナップショット

13.3.2 収益分析

13.3.3 製品ポートフォリオ

13.3.4 最近の更新

13.4 コナグラブランズ株式会社

13.4.1 会社のスナップショット

13.4.2 収益分析

13.4.3 製品ポートフォリオ

13.4.4 最近の更新

13.5 アソシエイテッド・ブリティッシュ・フーズPLC

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 製品ポートフォリオ

13.5.4 最近の更新

13.6、タイソンフーズ社

13.6.1 会社のスナップショット

13.6.2 収益分析

13.6.3 製品ポートフォリオ

13.6.4 最近の更新

13.7、ユニリーバ

13.7.1 会社のスナップショット

13.7.2 収益分析

13.7.3 製品ポートフォリオ

13.7.4 最近の更新

13.8 JBSフーズ

13.8.1 会社のスナップショット

13.8.2 収益分析

13.8.3 製品ポートフォリオ

13.8.4 最近の更新

13.9 エイミーズキッチン株式会社

13.9.1 会社のスナップショット

13.9.2 収益分析

13.9.3 製品ポートフォリオ

13.9.4 最近の更新

13.1 MTRフーズ株式会社

13.10.1 会社のスナップショット

13.10.2 収益分析

13.10.3 製品ポートフォリオ

13.10.4 最近の更新

13.11 バッカヴォルグループPLC

13.11.1 会社のスナップショット

13.11.2 収益分析

13.11.3 製品ポートフォリオ

13.11.4 最近の更新

13.12 グループ・ビンボ

13.12.1 会社のスナップショット

13.12.2 収益分析

13.12.3 製品ポートフォリオ

13.12.4 最近の更新

13.13 ユーロパストリー、SA

13.13.1 会社概要

13.13.2 収益分析

13.13.3 製品ポートフォリオ

13.13.4 最近の更新

13.14 オマールインターナショナル株式会社

13.14.1 会社概要

13.14.2 収益分析

13.14.3 製品ポートフォリオ

13.14.4 最近の更新

13.15 味の素食品

13.15.1 会社概要

13.15.2 収益分析

13.15.3 製品ポートフォリオ

13.15.4 最近の更新

13.16 ヴァンデモアテル NV

13.16.1 会社概要

13.16.2 収益分析

13.16.3 製品ポートフォリオ

13.16.4 最近の更新

13.17 ランタンユニベイク

13.17.1 会社概要

13.17.2 収益分析

13.17.3 製品ポートフォリオ

13.17.4 最近の更新

13.17.5 ネスレSA

13.17.6 会社概要

13.17.7 収益分析

13.17.8 製品ポートフォリオ

13.17.9 最近の更新

13.18 ダノンSA

13.18.1 会社概要

13.18.2 収益分析

13.18.3 製品ポートフォリオ

13.18.4 最近の更新

13.19 ベリシオフーズ株式会社

13.19.1 会社概要

13.19.2 収益分析

13.19.3 製品ポートフォリオ

13.19.4 最近の更新

13.2 ワウォナ冷凍食品

13.20.1 会社概要

13.20.2 収益分析

13.20.3 製品ポートフォリオ

13.20.4 最近の更新

13.21 カーギル株式会社

13.21.1 会社概要

13.21.2 収益分析

13.21.3 製品ポートフォリオ

13.21.4 最近の更新

13.22 ホーメルフーズコーポレーション

13.22.1 会社概要

13.22.2 収益分析

13.22.3 製品ポートフォリオ

13.22.4 最近の更新

13.23 JMスマッカー・カンパニー

13.23.1 会社概要

13.23.2 収益分析

13.23.3 製品ポートフォリオ

13.23.4 最近の更新

13.24 ビヨンドミート

13.24.1 会社のスナップショット

13.24.2 収益分析

13.24.3 製品ポートフォリオ

13.24.4 最近の更新

13.25 ポストホールディングス株式会社

13.25.1 会社概要

13.25.2 収益分析

13.25.3 製品ポートフォリオ

13.25.4 最近の更新

13.26 タタ

13.26.1 会社概要

13.26.2 収益分析

13.26.3 製品ポートフォリオ

13.26.4 最近の更新

13.27 ITC

13.27.1 会社概要

13.27.2 収益分析

13.27.3 製品ポートフォリオ

13.27.4 最近の更新

14 結論

15 アンケート

関連レポート16件

17 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。