ダンバー症候群治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

478.00 Million

USD

694.47 Million

2024

2032

USD

478.00 Million

USD

694.47 Million

2024

2032

| 2025 –2032 | |

| USD 478.00 Million | |

| USD 694.47 Million | |

| % | |

|

ダンバー症候群治療の世界市場:診断(CT、MRI、従来の血管造影)、症状(食後腹痛、吐き気、嘔吐、その後の体重減少)、治療(手術および薬物)、投与方法(注射剤、経口剤、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)別 - 業界動向と2032年までの予測

ダンバー症候群治療市場規模

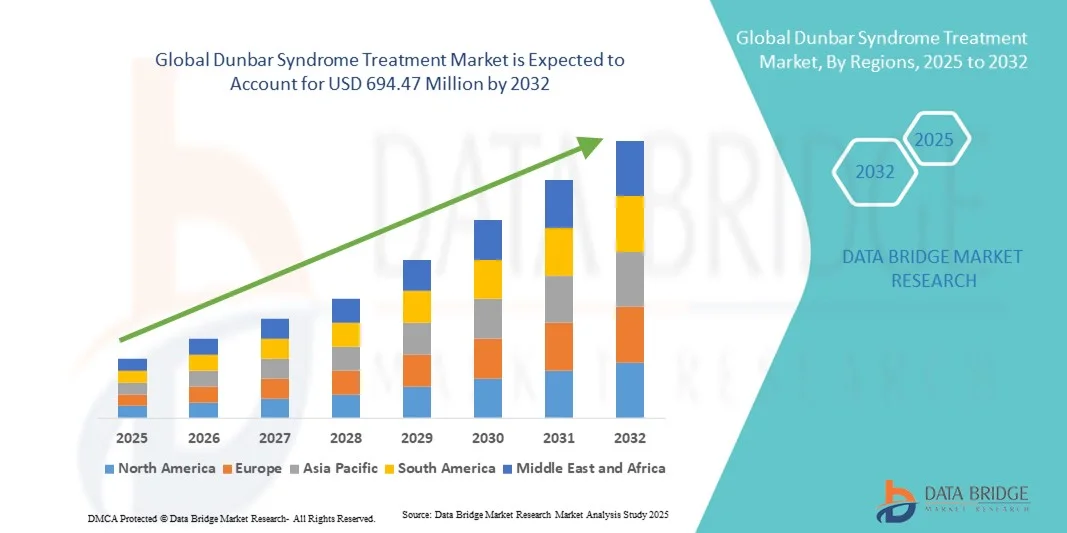

- 世界のダンバー症候群治療市場規模は2024年に4億7,800万米ドルと評価され、予測期間中に4.78%のCAGRで成長し、2032年には6億9,447万米ドル に達すると予想されています 。

- 市場の成長は主に、正中弓状靭帯症候群(MALS)の認知度向上と早期診断、そして患者の回復と転帰を向上させる低侵襲性およびロボット支援血管手術の進歩によって推進されている。

- さらに、医療費の増加、画像診断における技術革新、そして専門治療センターの発展により、世界中で効果的な治療へのアクセスが拡大しています。これらの要因が相まってダンバー症候群の治療に対する需要の高まりを促し、2032年まで市場の成長を大幅に促進すると予想されています。

ダンバー症候群治療市場分析

- ダンバー症候群の治療には、外科的減圧術、血管内介入、そして腹腔動脈の圧迫を軽減し正常な血流を回復させることを目的とした疼痛管理療法が含まれます。低侵襲手術やロボット支援手術は、その精度、迅速な回復、そして低い合併症率から、ますます人気が高まっています。

- 慢性腹痛症候群の有病率の増加、医療従事者の間でのMALSの臨床的認識の高まり、CT血管造影やドップラー超音波などの高度な画像診断法の使用の増加は、市場成長の主な原動力です。

- 北米は、高度な医療インフラ、ロボット血管手術の早期導入、米国とカナダ全土での診断アクセスの向上に支えられ、2024年にはダンバー症候群治療市場で42.6%という最大の収益シェアを獲得して市場を支配した。

- アジア太平洋地域は、医療費の増加、希少血管疾患への意識の高まり、中国、日本、インド、韓国などの国における低侵襲治療技術の採用拡大により、予測期間中に最も急速に成長する地域になると予想されています。

- 手術セグメントは、保存的治療や薬物療法と比較して、正中弓状靭帯リリース手術の成功率が高く、長期的な有効性が高いことから、2024年には62.8%という最大の市場シェアを占めました。

レポートの範囲とダンバー症候群治療市場のセグメンテーション

|

属性 |

ダンバー症候群治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ダンバー症候群治療市場の動向

低侵襲手術およびロボット支援手術技術の進歩

- ダンバー症候群の世界的な治療市場における重要かつ加速的な傾向は、最小侵襲手術とロボット支援手術の導入であり、精度の向上、術後合併症の減少、患者の回復の迅速化が期待できる。

- 例えば、インテュイティブ・サージカル社のダ・ヴィンチ・ロボットシステムは血管減圧手術でますます利用されるようになっており、外科医は腹腔動脈周辺の繊細な切開を、より鮮明で正確な状態で行うことができる。

- ダンバー症候群の治療にロボット技術を統合することで、外科医は靭帯リリースの一貫性を高め、術中出血を最小限に抑え、入院期間を短縮することができ、最終的には患者の満足度と手術結果が向上します。

- さらに、術中画像診断と3Dナビゲーションの進歩により、より優れた診断と手術計画がサポートされ、MALS患者の全体的な治療効果が向上しています。

- より侵襲性が低く、精密に基づいた処置へのこの技術的移行は、病院や専門センターがロボットプラットフォームや血管画像システムへの投資を促している。

- 外科医と患者の両方においてこれらの高度な技術への好意が高まっており、イノベーションが加速し、ダンバー症候群の治療の未来が世界的に形作られています。

ダンバー症候群治療市場の動向

ドライバ

診断意識の高まりと高度な画像診断装置へのアクセス

- 診断画像技術の向上に支えられ、医療従事者の間でダンバー症候群の臨床的認識が高まっていることが、市場成長の大きな原動力となっている。

- 例えば、腹腔動脈の圧迫を特定するためのCT血管造影とドップラー超音波の使用拡大により、診断精度と早期発見率が大幅に向上しました。

- より多くの医師がこの疾患の根本的な血管の性質を認識するにつれて、患者はより早く専門的な評価と治療のために紹介され、外科的介入の需要が高まっています。

- さらに、先進国と新興国における専門の血管・消化器センターの設立により、タイムリーな診断と専門家によるケアへのアクセスが容易になっている。

- 医療インフラと医師教育プログラムへの投資の増加は、MALSが慢性腹痛の治療可能な原因であるという認識の高まりにもつながっている。

- この診断意識の高まりと画像診断ソリューションへのアクセスの改善により、予測期間を通じてダンバー症候群の治療に対する強い需要が維持されると予想されます。

抑制/挑戦

疾患に対する認識の低さと手術費用の高さ

- ダンバー症候群は稀であり、しばしば誤診されるため、多くの地域で正確な診断と適切な治療に大きな課題が生じています。

- 例えば、多くの患者はMALS症例として正しく診断される前に、胃腸や心理的状態について複数の評価を受け、介入が遅れる。

- この診断の不確実性により、外科的治療の対象となる確定症例の数が減少し、市場全体の拡大が制限される。

- さらに、高度な外科手術、特にロボット支援減圧術の費用が高いため、低所得国や中所得国ではアクセスが制限されている。

- 医療の近代化は世界的に進んでいるが、保険適用範囲の不均一性と償還ポリシーの欠如により、発展途上地域では患者の受け入れが依然として制限されている。

- ダンバー症候群治療市場の長期的な成長には、啓発キャンペーン、費用対効果の高い外科的ソリューション、より広範な償還イニシアチブを通じてこれらの課題を克服することが不可欠となる。

ダンバー症候群治療市場の展望

市場は、診断、症状、治療、投与方法、流通チャネルに基づいてセグメント化されています。

- 診断別

ダンバー症候群治療市場は、診断に基づいてCT、MRI、従来の血管造影に分類されます。CTセグメントは、腹腔動脈圧迫を特定する優れた能力と、正確な診断をサポートする高解像度画像によって、2024年に最大の市場収益シェアで市場を支配しました。CT血管造影は、非侵襲的なアプローチ、迅速なスキャン時間、そして医療施設間でのアクセス性により、第一線の診断ツールとして広く使用されています。詳細な断面画像を提供できるため、臨床医は血管閉塞の程度を正確に評価できます。さらに、3D再構成や低線量放射線技術などの進歩により、安全性と診断の信頼性が向上しています。このセグメントは、術前計画と術後評価での使用の増加からも恩恵を受けており、診断分野におけるその優位性を強化しています。

MRIセグメントは、優れた軟部組織造影効果と放射線を使用しない画像診断の利点により、2025年から2032年にかけて最も高い成長率を示すと予想されています。MRI血管造影は血流の動態可視化を可能にするため、MALS患者の血管圧迫や機能変化の評価に非常に効果的です。放射線を使用しない画像診断法への関心の高まりと、高度なMRIシステムの普及が相まって、MRIの急速な普及を後押ししています。例えば、最新の4DフローMRIは正確な血行動態評価を可能にし、診断精度と臨床転帰を向上させます。患者の安全性への関心の高まりと画像診断技術の技術革新も、このセグメントの成長軌道をさらに押し上げています。

- 症状別

症状に基づいて、ダンバー症候群の治療市場は、食後腹痛、吐き気、嘔吐、そしてその後の体重減少に分類されます。食後腹痛セグメントは、ダンバー症候群の最も顕著で特徴的な症状であるため、2024年に最大のシェアを占めて市場を支配しました。患者は一般的に食後に激しい腹痛を訴え、診断および治療率が高まります。この症状の強い臨床的関連性は、症状緩和のための血管画像診断および外科的介入の採用を促進します。例えば、医師は食後痛を腹腔動脈評価のための高度な画像診断検査を推奨する主な指標として使用することがよくあります。医師の認識と診断精度の向上は、このセグメントの優位性をさらに支えています。この症状がすべての患者グループに広がっていることは、市場における主要な診断および治療の焦点としての役割を強化します。

予測期間中、体重減少後のセグメントは最も高い成長率を示すと予測されています。これは、未治療または慢性のダンバー症候群の深刻な症状としての認識の高まりが牽引役となっています。体重減少は、患者が食後痛のために食事を控えることで発生し、栄養失調や深刻な代謝低下につながります。原因不明の体重減少と血管圧迫障害との関連についての臨床的認識の高まりにより、早期診断が向上しています。例えば、この症状に効果的に対処するため、栄養療法と早期外科的相談を組み込んだ学際的な管理プログラムが開発されています。慢性症例の増加と患者教育の取り組みは、2032年までこのセグメントの成長を加速させると予想されます。

- 治療別

治療に基づいて、ダンバー症候群の治療市場は、手術と薬物療法に分類されます。手術セグメントは、ダンバー症候群の決定的かつ最も効果的な治療法としての役割を担っているため、2024年には62.8%という最大の市場収益シェアで市場を支配しました。腹腔鏡下およびロボット支援による正中弓状靭帯剥離術は、その低侵襲性と優れた回復成果から、ますます採用が進んでいます。例えば、大手病院は、血管減圧術の精度を高めるためにロボットプラットフォームを活用しています。手術による高い成功率と持続的な症状緩和は、重症例に対する好ましい選択肢となっています。さらに、技術の進歩とロボット支援手術の採用拡大は、このセグメントの持続的な優位性に貢献しています。外科医の専門知識の向上と有利な償還ポリシーは、セグメントの成長をさらに促進します。

医薬品セグメントは、軽度または手術不能な症状を持つ患者の間で非外科的治療選択肢への関心が高まっていることから、2025年から2032年にかけて最も高い成長率を記録すると予想されています。薬物療法には、症状の緩和と生活の質の向上を目的とした鎮痛薬、血管拡張薬、鎮痙薬が含まれます。例えば、保存的治療における神経障害性疼痛調節薬の使用増加は、医薬品セグメントの採用を拡大させています。高度な薬理学的製剤の開発と早期症状管理への意識の高まりは、このセグメントの成長ポテンシャルを高めると期待されています。

- 投与方法別

投与方法に基づき、ダンバー症候群治療市場は注射剤、経口剤、その他に分類されます。注射剤セグメントは、主に外科手術および術後ケアにおける重要な役割により、2024年には市場を席巻しました。注射剤は麻酔、疼痛管理、血管治療に使用され、即効性かつ効果的な緩和をもたらします。例えば、病院では減圧手術中に標的を絞った注射麻酔薬を使用することで、患者の安全性と精度を高めています。注射剤は高いバイオアベイラビリティと迅速な効果発現により、急性期および入院患者の治療には欠かせないものとなっています。制御放出注射剤の採用拡大と薬物送達技術の向上は、このセグメントの優位性をさらに推進しています。病院での処置の増加は、注射療法の需要を継続的に高めています。

経口薬セグメントは、長期管理における経口鎮痛薬、鎮痙薬、抗炎症薬の使用増加に牽引され、予測期間中に最も高い成長率を示すと予想されています。経口薬は利便性、患者の服薬コンプライアンス、そして軽度の症状の在宅治療への適合性を備えています。例えば、経口血管拡張薬や非オピオイド鎮痛薬の入手可能性は、慢性MALS症例の外来管理を支えています。遠隔医療やオンライン薬局の台頭は、処方箋に基づく経口療法へのアクセスをさらに改善しています。保存的治療と慢性疼痛管理戦略への重点の高まりは、このセグメントの力強い成長を維持すると予測されています。

- 流通チャネル別

ダンバー症候群治療市場は、流通チャネルに基づいて、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、外科手術と入院治療が病院に集中していることから、2024年には最大の市場シェアを獲得し、市場を席巻しました。病院は、周術期薬、麻酔薬、術後鎮痛薬を調剤し、標準化されたケアを確保しています。例えば、血管専門病院は、複雑な外科手術を効率的に管理するために、薬局との直接的な連携を維持しています。高品質の注射剤の入手可能性と、外科チームとのリアルタイムの連携が、このセグメントの優位性を支えています。病院インフラと専門血管センターの拡大は、予測期間を通じてその主導的地位を強化すると予想されます。

オンライン薬局セグメントは、デジタルヘルスケアサービスの拡大と遠隔医薬品配送に対する患者の嗜好の高まりに支えられ、予測期間中に最も高い成長率を示すと予測されています。例えば、電子処方箋プラットフォームの普及により、患者は疼痛管理や術後回復のための補助薬に容易にアクセスできるようになりました。競争力のある価格設定、自宅配送の利便性、そして認可を受けたオンライン薬局への信頼の高まりが、このセグメントの普及を後押ししています。さらに、慢性疾患管理を促進するためのオンラインプラットフォームと医療提供者との連携は、今後数年間でこのセグメントの成長を加速させると予想されます。

ダンバー症候群治療市場の地域分析

- 北米は、高度な医療インフラ、ロボット血管手術の早期導入、米国とカナダ全土での診断アクセスの向上に支えられ、2024年にはダンバー症候群治療市場で42.6%という最大の収益シェアを獲得して市場を支配した。

- この地域では、CT血管造影やロボット支援腹腔鏡手術などの最先端の画像技術が広く導入されており、早期発見と効果的な治療結果が保証されています。

- さらに、有利な償還政策、高い医療費、腹腔動脈圧迫症候群に焦点を当てた臨床研究イニシアチブの増加により、北米は世界市場における主導的地位を強化し続けています。

米国ダンバー症候群治療市場に関する洞察

米国のダンバー症候群治療市場は、2024年には北米最大の収益シェア(82%)を獲得しました。これは、同国の高度な診断能力と希少血管圧迫疾患に対する認知度の高まりが牽引役となっています。CTやMRI血管造影などの高解像度画像技術の利用増加により、腹腔動脈圧迫のより早期かつ正確な検出が可能になっています。さらに、専門の血管外科医と大学医療センターの存在が、患者の転帰改善に貢献しています。腹腔鏡手術やロボット支援手術などの低侵襲手術の増加は、主要な医療施設における治療の採用をさらに促進しています。

ヨーロッパにおけるダンバー症候群治療市場の洞察

欧州におけるダンバー症候群治療市場は、画像診断技術の進歩と血管疾患スクリーニングの増加に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。慢性的な食後痛や体重減少といったダンバー症候群の症状に対する医療従事者と患者の意識の高まりは、早期診断と介入を加速させています。さらに、支援的な医療インフラ、希少疾患管理に対する政府の取り組み、そして熟練した血管専門医の存在が、主要欧州諸国における市場の成長を牽引しています。

英国ダンバー症候群治療市場に関する洞察

英国におけるダンバー症候群治療市場は、希少消化管血管疾患の有病率増加と高度な画像診断サービスへのアクセス向上を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。腹腔動脈圧迫症候群に関する臨床医の意識の高まりは、早期発見と外科的介入の紹介につながっています。英国の確立された医療制度と、研究機関と病院間の連携の拡大は、腹腔鏡下減圧手術を含む革新的な治療選択肢の利用可能性を支えています。

ドイツにおけるダンバー症候群治療市場の洞察

ドイツのダンバー症候群治療市場は、血管外科および消化器外科における強力な臨床専門知識に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの先進的な病院と強力な診断能力は、CT血管造影やドップラー超音波検査によるダンバー症候群の早期発見を促進しています。さらに、低侵襲治療への患者の嗜好の高まりと、希少疾患研究に対する政府の支援も、ドイツの医療環境におけるこの市場の拡大を促進しています。

アジア太平洋地域におけるダンバー症候群治療市場の洞察

アジア太平洋地域のダンバー症候群治療市場は、医療アクセスの向上、医療ツーリズムの拡大、そして中国、日本、インドなどの新興国における血管圧迫症候群への意識の高まりを背景に、2025年から2032年にかけて25.4%という最も高いCAGRで成長すると見込まれています。診断能力の拡大と腹腔鏡手術技術の導入は、三次医療センターにおける患者管理の向上につながっています。さらに、地域の病院と国際的な医療研究機関との連携が増加していることで、地域全体でダンバー症候群への認知度と治療へのアクセスが向上しています。

日本におけるダンバー症候群治療市場の洞察

日本のダンバー症候群治療市場は、先進的な医療インフラ、診断精度の向上、そして低侵襲血管手術への重点化により、急速に成長しています。高齢化の進展と医師の診断意識の高まりは、早期発見率の向上に貢献しています。ロボット支援手術の導入拡大と、希少疾患研究への政府支援は、患者の転帰向上につながると期待されています。さらに、日本の画像診断技術における技術革新は、ダンバー症候群の正確な評価と効果的な管理を支え続けています。

インドにおけるダンバー症候群治療市場の洞察

インドのダンバー症候群治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、医療へのアクセス性の向上、医療ツーリズムの拡大、そして診断に対する意識の高まりによるものです。大都市圏の病院では、高度な画像診断機器と熟練した腹腔鏡外科医の確保が進み、早期発見と介入が可能になっています。さらに、三次医療センターの拡大と希少疾患プログラムへの政府投資の増加も市場の成長を加速させています。急速に発展する民間医療セクターと費用対効果の高い外科的治療選択肢により、インドは地域全体でダンバー症候群の治療先として人気が高まっています。

ダンバー症候群治療の市場シェア

ダンバー症候群治療業界は、主に、以下を含む定評のある企業によって主導されています。

- インテュイティブ・サージカル社(米国)

- メドトロニック(アイルランド)

- ストライカー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- アボット(米国)

- クック(米国)

- WL Gore & Associates, Inc.(米国)

- テルモ株式会社(日本)

- カーディナル・ヘルス社(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- GEヘルスケア(米国)

- Karl Storz SE & Co. KG (ドイツ)

- オリンパス株式会社(日本)

- スミス・アンド・ネフュー(英国)

- ジンマー・バイオメット(米国)

- BD(米国)

- ペナンブラ社(米国)

- アンジオダイナミクス社(米国)

世界のダンバー症候群治療市場における最近の動向は何ですか?

- 2025年3月、単一施設の8年間のコホート研究で、ロボット支援による正中弓状靭帯切開術が安全性と症状改善率に優れ、ますます採用されているという結果が発表されました。この研究では、R-MALRが安全で効果的な選択肢であり、合併症率が低く、中期転帰が良好であると報告されており、繊細なMAL切開におけるロボットによる精度向上の傾向が強調されています。

- 2024年10月、低侵襲MALリリースの多施設共同解析では、患者の85%が術後に症状の改善を経験し、腹腔動脈の収縮期ピーク速度が術後に有意に低下したことが報告されました。この論文では、腹腔鏡手術とロボット手術の両方のアプローチが安全であり、短期および長期の転帰が良好であると結論付けられました。

- 2023年4月、ローザンヌのチームは、腹腔動脈狭窄が残存している場合に、腹腔鏡下MALリリースと即時血管内血管形成術/ステント留置を併用した体系的なハイブリッドアプローチを記述した単一施設シリーズを発表し、組み合わせたワークフローが実行可能であり、6か月間のステント開存性が良好で、30日死亡率がなく、選択されたダンバー(MALS)患者に対する多科的ラップ+血管内経路をサポートしていることを示しました。

- 2022年7月、2010年から2020年までの全国NSQIP分析では、腹腔鏡下MALリリースの明らかな増加が記録され、腹腔鏡手術は開腹手術と比較して入院期間が短く、主要な合併症発生率が低いことが示され、ダンバー症候群に対する低侵襲治療の普及の証拠となった。

- 2021年3月、Journal of Minimal Access Surgeryに掲載された単施設観察研究シリーズでは、MALS(ダンバー症候群)に対する腹腔鏡下減圧術の成功例が報告され、入院期間が短く、6か月の追跡調査で症状が緩和したことが報告され、腹腔鏡手術が効果的で合併症の少ない一次手術選択肢であることが裏付けられました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。