世界の塞栓療法市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.41 Billion

USD

6.31 Billion

2025

2033

USD

3.41 Billion

USD

6.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.41 Billion | |

| USD 6.31 Billion | |

| % | |

|

世界の塞栓療法市場セグメンテーション、製品別(塞栓剤およびサポートデバイス)、疾患適応症別(がん、末梢血管疾患、神経疾患、泌尿器系および腎臓系疾患、消化器疾患)、処置別(経カテーテル動脈塞栓術(TAE)、経カテーテル動脈放射線塞栓術(TARE)/選択的内部放射線療法(SIRT)、経動脈化学塞栓術)、エンドユーザー別(病院、クリニック、外来手術センター、その他のエンドユーザー) - 2033年までの業界動向と予測

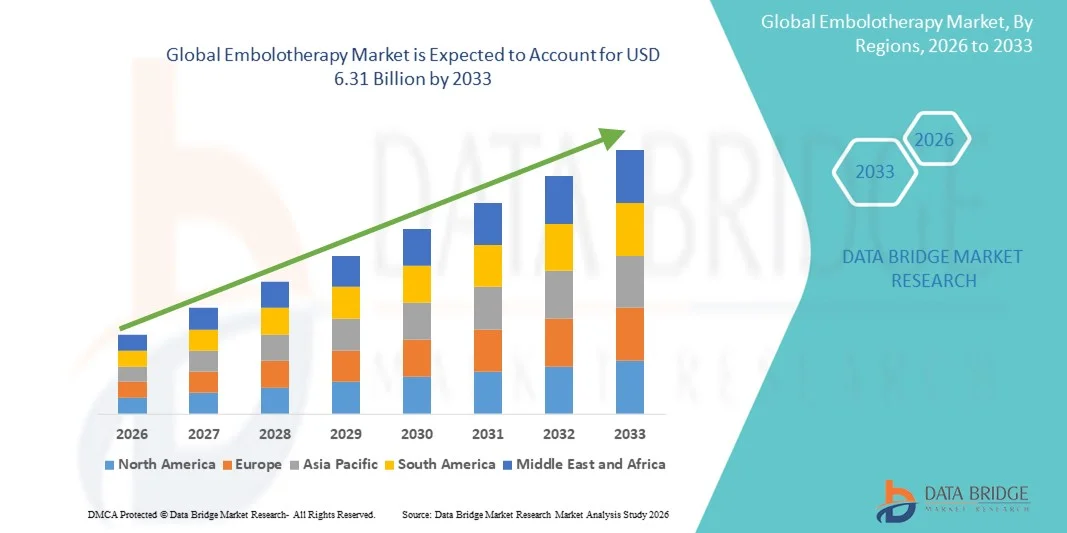

塞栓療法市場規模

- 世界の塞栓療法市場規模は2025年に34億1000万米ドルと評価され、予測期間中に8.00%のCAGRで成長し、2033年までに63億1000万米ドル に達すると予想されています 。

- 市場の成長は、血管疾患の罹患率の増加、低侵襲手術の進歩、先進国と新興国の両方の医療現場での画像誘導塞栓術の採用の増加によって主に推進されています。

- さらに、標的を絞った安全で効果的な治療介入への関心の高まりと、塞栓療法の利点に関する臨床医と患者の意識の高まりにより、塞栓療法は好ましい治療選択肢として位置づけられています。これらの要因が相まって、塞栓療法ソリューションの導入が加速し、市場の成長を大きく促進しています。

塞栓療法市場分析

- 標的部位への血流を遮断または減少させる低侵襲手術を伴う塞栓療法は、従来の治療法に比べて精度、安全性、有効性が高いため、介入放射線学と外科手術の両方の環境で血管奇形、腫瘍、出血の治療においてますます重要になっています。

- 塞栓療法の需要の高まりは、血管疾患や癌の罹患率の上昇、正確な処置ガイダンスのための画像技術の進歩、そして低侵襲で患者に優しい治療オプションに対する臨床医の嗜好の高まりによって主に促進されています。

- 北米は、高度な医療インフラ、インターベンショナルラジオロジー(介入的放射線治療)の導入率の高さ、主要な医療機器メーカーの強力な存在を特徴とする、2025年に38.9%という最大の収益シェアで塞栓療法市場を席巻しました。米国では、マイクロカテーテル、塞栓剤、画像誘導技術の革新によって塞栓療法の手順が大幅に成長しています。

- アジア太平洋地域は、医療費の増加、低侵襲治療への意識の高まり、都市部および準都市部における介入放射線学インフラの拡大により、予測期間中に塞栓療法市場で最も急速に成長する地域になると予想されています。

- 塞栓剤セグメントは、継続的な製品革新、腫瘍および血管治療における用途の拡大、最小限の合併症で標的閉塞を行う効果により、2025年には45.8%の市場シェアで塞栓療法市場を支配した。

レポートの範囲と塞栓療法市場のセグメンテーション

|

属性 |

塞栓療法の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

塞栓療法市場の動向

画像誘導および精密塞栓術の進歩

- 世界の塞栓療法市場における重要かつ加速的なトレンドは、CT、MRI、透視などの高度な画像診断装置を塞栓術に統合し、処置の精度と患者の転帰を向上させること

です。

- 例えば、オニキス液体塞栓システムにより、介入放射線科医はリアルタイムの画像ガイダンスの下で非常に正確な塞栓術を行うことができ、周囲の組織への損傷を最小限に抑えることができます。

- 画像誘導塞栓療法は、腫瘍、動静脈奇形、出血に対するより標的を絞った治療を可能にし、合併症の減少と回復時間の短縮をもたらします。例えば、塞栓術においてコーンビームCTを使用することで、臨床医は血管解剖をより鮮明に視覚化し、塞栓物質の送達を最適化することができます。

- 高度な画像診断と塞栓材料のシームレスな組み合わせにより、患者固有の解剖学的構造と病理に合わせてカスタマイズできる低侵襲手術が可能になります。

- より精密な画像補助塞栓術へのこの傾向は、インターベンション治療に対する臨床的期待と基準を根本的に変革しつつあります。その結果、メドトロニックやテルモなどの企業は、高解像度画像システムと互換性のある次世代塞栓デバイスを開発しています。

- 病院や専門センターが患者の安全性と処置の有効性を向上させることを目指しているため、腫瘍学と血管介入の両方のアプリケーションで精密塞栓療法の採用が急速に増加しています。

- AIとソフトウェアベースの計画ツールの統合が進むことで、塞栓術の結果を予測するモデル化が可能になり、臨床医が最適な塞栓剤と手順を選択できるようになります。

- カスタマイズされた塞栓ソリューションを開発するためのデバイスメーカーと病院間の協力の増加は、複雑な治療分野におけるイノベーションと導入を加速させています。

塞栓療法市場の動向

ドライバ

血管疾患と癌の罹患率の上昇

- 血管障害、動脈瘤、腫瘍の発生率の増加と、低侵襲治療への関心の高まりが、塞栓療法市場の成長の重要な原動力となっている。

- 例えば、ボストン・サイエンティフィックは2025年3月に、末梢動脈疾患と肝腫瘍の負担増大に対処することを目指し、標的血管介入用のマイクロカテーテルと塞栓剤のポートフォリオを拡大した。

- 臨床医が開腹手術に代わるより安全で効果的な代替手段を求めるにつれ、塞栓療法は患者の外傷を軽減しながら病的な血管を正確に閉塞することができる。

- さらに、医療従事者と患者の間で塞栓療法の利点に対する認識が広まり、介入処置の好ましい選択肢となりつつある。

- 効率的で、標的を絞った、外来患者に優しい処置に対する需要が、先進市場と新興市場の両方で高度な塞栓材料とデバイスの採用を促進している。

- 特に肝臓や子宮の腫瘍に対する低侵襲腫瘍介入への注目が高まっており、塞栓療法の採用がさらに促進されている。

- 生分解性および薬剤溶出性塞栓剤の技術的進歩は、新たな治療機会を生み出し、塞栓療法の臨床応用を拡大している。

抑制/挑戦

手順の複雑さとデバイスコストの高さ

- 専門的な訓練と専門知識を必要とする塞栓療法の技術的複雑さは、特に小規模な医療施設でのより広範な導入に大きな課題をもたらしています。

- 例えば、報告によると、手術経験が不十分だと手術時間や合併症発生率が上昇し、リソースの少ない環境では塞栓療法のアクセスが制限される可能性がある。

- さらに、高度な塞栓剤、マイクロカテーテル、画像システムの比較的高いコストは、価格に敏感な病院や医療システムでの導入を制限する可能性がある。

- 例えば、テルモやメリットメディカルなどの企業が提供する高級塞栓製品は高額であるため、小規模クリニックがこれらのソリューションに投資することを躊躇する可能性がある。

- 医師の研修プログラム、費用対効果の高い製品開発、合理化された手順プロトコルを通じてこれらの課題を克服することが、持続的な市場成長にとって重要となる。

- 新興市場における特定の塞栓療法に対する償還ポリシーが限定されているため、導入と市場拡大が遅れる可能性がある。

- 新規塞栓剤のデバイス承認および臨床試験要件に関連する規制上のハードルにより、製品の発売が遅れ、市場の成長に影響を及ぼす可能性がある。

塞栓療法市場の展望

市場は、製品、疾患の適応、手順、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品に基づいて、塞栓療法市場は塞栓剤とサポートデバイスに分類されます。塞栓剤セグメントは、標的の血管を正確に閉塞するという重要な役割に牽引され、2025年には45.8%という最大の収益シェアで市場を支配しました。マイクロスフィア、コイル、液体塞栓などの塞栓剤は、腫瘍学および血管介入において広く使用されており、高い有効性と予測可能な結果をもたらします。これらの採用増加は、全身への影響を最小限に抑えた標的治療を可能にする薬剤溶出性および生分解性薬剤などの継続的な技術革新によって推進されています。さらに、塞栓剤は、がん、神経疾患、消化管出血など、複数の適応症にわたる汎用性から好まれています。病院や専門クリニックでは、確立された臨床実績と患者の安全性および処置の成功率を向上させる能力のために、塞栓剤を優先することがよくあります。

サポートデバイスセグメントは、手順の精度を高める高度なカテーテル、ガイドワイヤ、マイクロカテーテル、および画像対応デバイスの需要増加に牽引され、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。サポートデバイスは塞栓術の効率を改善し、医師が複雑な血管構造をナビゲートし、塞栓物質をより正確に送達することを可能にします。これらのデバイスの柔軟性、放射線不透過性、ナビゲーションシステムとの統合などの技術的進歩は、先進市場と新興市場の両方で採用をさらに加速させています。これらのデバイスはまた、低侵襲手術を容易にし、患者の回復時間と全体的な医療費を削減します。デバイスメーカーと医療機関間の連携の増加は、次世代のサポートツールの開発を促進しています。このセグメントは、塞栓療法における精密ツールの重要性に関するトレーニングプログラムと医師の意識の向上の恩恵を受けています。

- 疾患別

疾患適応症に基づいて、市場はがん、末梢血管疾患(PVD)、神経疾患、泌尿器系および腎臓系疾患、および消化器系疾患に分類されます。2025年には、肝臓、腎臓、子宮腫瘍の有病率の高さと、腫瘍治療における低侵襲塞栓療法の採用増加により、がんセグメントが市場を支配しました。インターベンショナルラジオロジストは、腫瘍の血行除去、緩和ケア、および化学療法の補助として塞栓療法を好み、合併症の少ないより良い患者転帰を提供しています。開腹手術や全身化学療法よりも安全な代替手段としての塞栓療法への認識が高まり、世界中の腫瘍センターでその利用が拡大しています。腫瘍学における研究イニシアチブ、臨床試験、および医療費の増加も、このセグメントの優位性をさらに支えています。病院や専門クリニックは、成功率の高さと標的治療の利点から、がん塞栓療法を優先しています。画像誘導手術の導入が進むにつれて、がん患者に対する精度が向上し、副作用が軽減されます。

末梢血管疾患分野は、末梢動脈疾患、糖尿病性血管合併症、および関連する心血管疾患の症例増加に支えられ、予測期間中に最も急速な成長が見込まれています。塞栓療法は、病変血管を閉塞し、異常な血流を制御するための低侵襲的な代替療法として注目を集めています。早期診断、高齢化人口の増加、そして末梢血管治療における画像誘導介入の導入が、市場拡大をさらに促進しています。この分野は、末梢血管用途向けに設計された塞栓剤およびマイクロカテーテルの技術革新の恩恵を受けています。医師と患者の非外科的治療選択肢に対する意識の高まりも、これらの治療法の導入を促進しています。心血管疾患管理に対する政府の取り組みの強化も、市場の成長を支えています。

- 手順別

手技別に見ると、市場は経カテーテル動脈塞栓術(TAE)、経カテーテル動脈放射線塞栓術(TARE)/選択的内部放射線療法(SIRT)、および経動脈化学塞栓術(TACE)に分類されます。TACEセグメントは、肝細胞癌やその他の肝腫瘍の治療における広範な使用に牽引され、2025年には市場を席巻しました。TACEは化学療法と塞栓剤を組み合わせることで、局所治療、全身毒性の低減、生存率の向上を可能にします。その有効性を裏付ける臨床的エビデンスの増加と、がん治療センターでの導入増加が、その優位性を支えています。病院や専門クリニックは、成功率の高さと既存のインターベンショナルラジオロジーインフラとの統合性から、TACE手技を優先しています。薬剤溶出塞栓子およびカテーテルシステムの改善に向けた研究開発活動の増加も、このセグメントの成長をさらに後押ししています。外来および低侵襲手技への嗜好も、導入率の上昇に貢献しています。

TARE/SIRTセグメントは、肝臓がんおよび転移性がんに対する放射線塞栓術への関心の高まりにより、2026年から2033年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。この治療法では、放射性マイクロスフィアを腫瘍に直接送達することで、周辺組織へのダメージを最小限に抑えながら標的治療を提供します。同位元素の革新、個別化線量測定、そして画像ガイダンスの改良は、腫瘍学に特化した医療施設における導入をさらに加速させています。病院と機器メーカーの連携強化は、アクセス性と治療効率を向上させています。従来の治療法に対するSIRTの利点に対する認識の高まりが、その人気を牽引しています。新たな放射線塞栓剤の規制当局による承認も、このセグメントの成長を支えています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院・診療所、外来手術センター(ASC)、およびその他のエンドユーザーに分割されています。病院・診療所セグメントは、整備されたインフラ、訓練を受けたインターベンショナルラジオロジストの存在、高度な画像診断および塞栓デバイスへのアクセスにより、2025年には最大の収益シェアで市場を支配しました。病院は複雑な血管および腫瘍学の処置の主要な治療センターとして機能することが多く、より多くの処置件数と最先端の塞栓療法ソリューションの採用を確実にしています。病院に学際的なチームが存在することで、統合ケアとより良い患者管理が可能になります。病院ベースの処置に対するより高い償還サポートと保険適用範囲も、採用をさらに促進します。病院はまた、医師の研修プログラムや高度な機器に投資し、市場における優位性を強化しています。

外来手術センターセグメントは、外来における低侵襲手術への需要の高まりを背景に、予測期間中に最も高い成長が見込まれています。外来手術センター(ASC)は、費用対効果が高く、効率的で、患者に優しい治療オプションを提供するため、塞栓療法を行う魅力的な施設となっています。ポータブル画像診断システムの普及と、合理化された手術ワークフローが相まって、これらのセンターにおける塞栓療法の急速な導入を支えています。新興市場におけるASCの拡大は、この導入の加速に貢献しています。低侵襲・日帰り手術の利点に対する医師と患者の意識の高まりも、導入を加速させています。手術時間と複雑さを軽減する技術の進歩も、このセグメントの成長をさらに後押ししています。

塞栓療法市場の地域分析

- 北米は、高度な医療インフラ、インターベンショナルラジオロジー(介入的放射線治療)の導入率の高さ、主要な医療機器メーカーの強力な存在を特徴とする、2025年に38.9%という最大の収益シェアで塞栓療法市場を席巻しました。米国では、マイクロカテーテル、塞栓剤、画像誘導技術の革新によって塞栓療法の手順が大幅に成長しています。

- この地域の医療提供者は、従来の手術に比べて精度が高く、患者の回復時間が短く、合併症率が低いことから、塞栓療法などの低侵襲手術を優先しています。

- 主要な医療機器メーカーの存在、高い医療費、研究開発への重点的な取り組みによって、塞栓療法は腫瘍学および血管介入における好ましい治療選択肢として確立され、広く採用されています。

米国塞栓療法市場の洞察

米国の塞栓療法市場は、低侵襲手術の普及と高度なインターベンショナルラジオロジー(IVR)インフラの整備を背景に、2025年には北米最大の収益シェアとなる79%を獲得しました。医療提供者は、その精度、合併症の減少、回復期間の短縮といった理由から、腫瘍学、血管学、神経学の介入において塞栓療法をますます重視するようになっています。肝腫瘍、腎腫瘍、子宮腫瘍、そして末梢血管疾患の罹患率増加は、手術件数を大きく押し上げています。さらに、画像誘導システム、マイクロカテーテル、塞栓物質の統合化が進むことで、手術の成功率が向上しています。低侵襲治療を支援する政府の取り組みと、医療費の高騰も、市場の成長を後押ししています。

欧州塞栓療法市場に関する洞察

欧州の塞栓療法市場は、がんや血管疾患の発生率上昇、そして低侵襲性介入の導入拡大を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展、医療費の高騰、そして介入療法に対する政府の支援が市場の成長を後押ししています。欧州の医療機関は、高度な画像技術と医師の専門的なトレーニングに支えられ、腫瘍学と血管学の両方の用途で塞栓療法を採用しています。この地域では、病院や専門クリニック全体で著しい成長が見られ、複雑な症例の治療プロトコルに塞栓療法が組み込まれています。さらに、患者の安全に対する意識の高まりと入院期間の短縮も、塞栓療法の導入を促進しています。

英国塞栓療法市場の洞察

英国の塞栓療法市場は、がんおよび血管疾患に対する低侵襲療法と先進的な治療法への需要増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。手技の安全性、患者の回復、そして有効性への懸念から、病院や専門クリニックは塞栓療法ソリューションの導入を後押ししています。英国の整備された医療インフラと、インターベンショナル・ラジオロジスト向けの研修プログラムは、引き続き市場拡大を支えると予想されます。臨床エビデンスの増加と有利な償還政策も、導入をさらに促進しています。低侵襲治療に対する患者の意識の高まりも、市場の成長に貢献しています。

ドイツの塞栓療法市場の洞察

ドイツの塞栓療法市場は、低侵襲手術への認知度の高まりと、技術的に高度な塞栓剤および補助デバイスの利用可能性に後押しされ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラと、研究・イノベーションへの強い重点が相まって、腫瘍学および血管インターベンションにおける塞栓療法の導入が促進されています。病院や専門クリニックでは、複雑な血管疾患や腫瘍症例の治療プロトコルに塞栓療法を取り入れるケースが増えています。さらに、高度な画像技術、患者教育、臨床研修への投資の増加も、市場拡大を支えています。精密治療と患者アウトカムの改善に対する需要は、地域の医療の優先事項と一致しており、市場の成長を促進しています。

アジア太平洋地域の塞栓療法市場に関する洞察

アジア太平洋地域の塞栓療法市場は、2026年から2033年の予測期間中に、がんや血管疾患の罹患率の上昇、医療費の増加、そして中国、日本、インドなどの国々における技術進歩を背景に、25%という最も高いCAGRで成長すると見込まれています。先進医療を推進する政府の取り組みに支えられ、この地域では低侵襲性介入への傾向が高まっており、その導入が加速しています。最新のインターベンショナルラジオロジー設備を備えた病院や専門クリニックの拡大も、この導入を加速させています。さらに、医師と患者の間で塞栓療法の利点に対する意識が高まり、費用対効果の高い機器が利用可能になったことも、市場の急速な成長に貢献しています。アジア太平洋地域の新興市場では、世界的な機器メーカーとの提携が増加しており、革新的な塞栓療法ソリューションへのアクセスが向上しています。

日本塞栓療法市場インサイト

日本の塞栓療法市場は、先進的な医療インフラ、血管疾患および腫瘍性疾患の高い罹患率、そして低侵襲性介入への注力により、成長を加速させています。日本の病院や専門クリニックでは、腫瘍管理、動脈瘤治療、末梢血管疾患の治療に塞栓療法を導入するケースが増えています。高度な画像診断装置やナビゲーションシステムとの統合により、手技の精度と治療成績が向上しています。さらに、革新的な治療法を推進する政府の取り組みや高齢化社会への懸念から、より安全で外来患者にも優しい手技への需要が高まっています。精密医療と専門的な介入研修プログラムへの関心の高まりも、市場の成長をさらに加速させています。

インドの塞栓療法市場の洞察

インドの塞栓療法市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、同国における癌および血管疾患の発生率の上昇、医療インフラの拡充、そして低侵襲治療への意識の高まりによるものです。インドでは、インターベンショナル・ラジオロジー(IVR)設備を備えた病院や専門クリニックが増加しており、塞栓療法の導入が加速しています。先進医療技術と手頃な価格の医療を支援する政府の取り組みも、この成長をさらに後押ししています。医師と患者の間で、処置の安全性、有効性、入院期間の短縮に対する意識が高まっていることも、市場の需要を押し上げています。さらに、国内外のメーカーから提供される費用対効果の高い塞栓剤とサポートデバイスにより、より幅広い患者層へのアクセスが向上しています。

塞栓療法の市場シェア

塞栓療法業界は、主に、次のような定評のある企業によって牽引されています。

- ボストン・サイエンティフィック・コーポレーション(米国)

- メリットメディカルシステムズ(米国)

- テルモ株式会社(日本)

- メドトロニック(アイルランド)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ストライカー(米国)

- クック(米国)

- ペナンブラ社(米国)

- サーテックス・メディカル(オーストラリア)

- アボット(米国)

- バルトグループ(フランス)

- カネカ株式会社(日本)

- メリルライフサイエンス株式会社(インド)

- Acandis GmbH(ドイツ)

- バリアン・メディカル・システムズ(米国)

- シェイプメモリーメディカル社(米国)

- アルティオメディカル社(米国)

- ラピッドメディカル(米国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- Embolx Inc.(米国)

世界の塞栓療法市場の最近の動向は何ですか?

- 2025年7月、アーセナルメディカルは臨床試験EMBO-02試験の結果を報告し、次世代液体塞栓物質NeoCastが非標的塞栓を起こさずに標的血管の完全閉塞を達成し、慢性硬膜下血腫(cSDH)の急速な吸収をもたらし、注入時に痛みがなく、遠位貫通性非接着性塞栓物質の大きな進歩を示したことを示しました。

- 2025年6月、エンボリゼーション社は、末梢血管における動脈および静脈塞栓術用に設計されたポリマーベースのコイルであるNED血管コイルという新しい非金属コイルデバイスについて、FDA 510(k)承認を取得しました。このコイルは、画像アーティファクトを低減し、多くの用途で従来の金属コイルに取って代わる可能性があります。

- 2025年1月、インスティラ社は、不規則な乾燥ゼラチン粒子(85~255μm)からなる生体吸収性塞栓剤であるテンボ塞栓システムが米国食品医薬品局(FDA)から510(k)承認を取得し、多血性腫瘍および末梢血管の塞栓術に使用できるようになったと発表した。

- 2024年7月、アーセナルメディカルは、多血性脳腫瘍に対するNeoCastのヒト初試験EMBO-01試験において、この薬剤が主要な安全性と実現可能性のエンドポイントを達成し、腫瘍の88%の血管除去を達成し、良好な血管閉塞を伴う完全切除を可能にしたことを発表し、より効果的な液体塞栓剤としての可能性を強調した。

- 2024 年 5 月、Merit Medical Systems は、FDA 510(k) 承認を取得し、Siege Vascular Plug and Bearing nsPVA Express Prefilled Syringe を発売すると発表しました。これにより、迅速に閉塞する血管プラグと、塞栓術を簡素化する充填済み PVA マイクロスフィア送達システムを備えた塞栓ポートフォリオが拡充されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。