世界の発現ベクター市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

406.40 Million

USD

667.56 Million

2024

2032

USD

406.40 Million

USD

667.56 Million

2024

2032

| 2025 –2032 | |

| USD 406.40 Million | |

| USD 667.56 Million | |

| % | |

|

世界の発現ベクター市場セグメンテーション、ホストタイプ別(細菌発現ベクター、哺乳類発現ベクター、昆虫発現ベクター、酵母発現ベクター、その他の発現ベクター)、アプリケーション別(治療アプリケーション、産業アプリケーション、研究アプリケーション)、エンドユーザー別(製薬会社、バイオテクノロジー企業、学術研究機関、その他のエンドユーザー) - 2032年までの業界動向と予測

発現ベクター市場規模

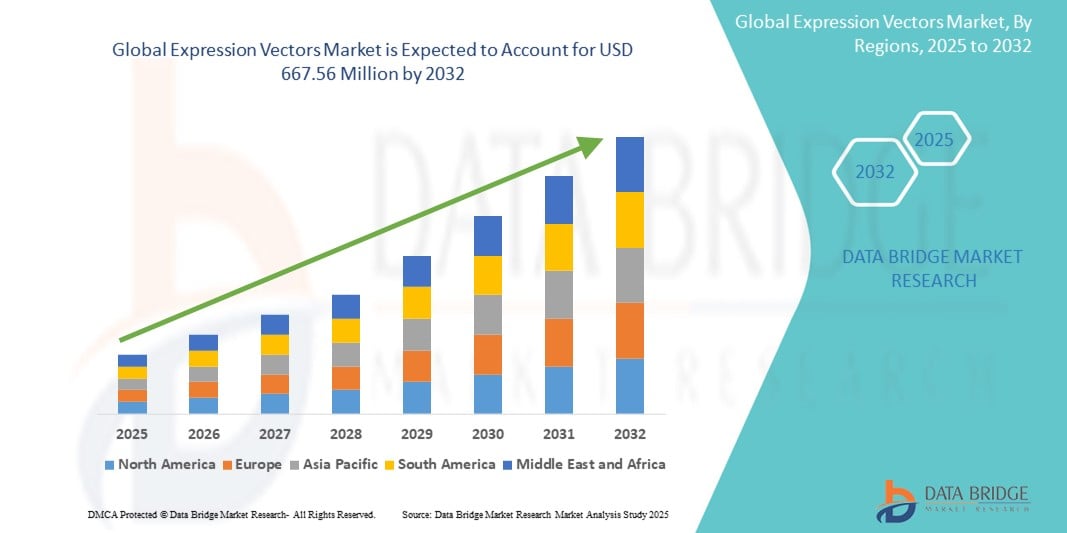

- 世界の発現ベクター市場規模は2024年に4億640万米ドルと評価され、予測期間中に6.40%のCAGRで成長し、2032年には6億6756万米ドルに達すると予想されています。

- この成長は、バイオ医薬品の需要増加、遺伝子工学の技術進歩、個別化医療と遺伝子治療の研究の増加などの要因によって推進されています。

発現ベクター市場分析

- 発現ベクターは分子生物学およびバイオテクノロジーにおいて不可欠なツールであり、組換えタンパク質、治療用抗体、遺伝子治療薬を生産するために、遺伝物質を宿主細胞に送達するための媒体として機能します。研究、医薬品開発、バイオ医薬品の製造において重要な役割を果たします。

- 発現ベクターの需要は、生物製剤の使用の増加、遺伝子工学技術の進歩、個別化医療と遺伝子治療への注目の高まりによって大きく推進されている。

- 北米は、高度なバイオテクノロジー研究、遺伝子治療への強力な投資、大手バイオ医薬品企業の存在により、発現ベクター市場において40.8%の市場シェアを占めると予想されています。

- アジア太平洋地域は、バイオテクノロジーへの投資の増加、医薬品製造の拡大、先進的な治療薬の需要の増加により、発現ベクター市場において世界市場シェアの28.7%を占め、最も急速に成長する地域になると予想されています。

- 遺伝子治療の研究開発の急速な成長により、治療応用ベクター分野は52.05%の市場シェアを獲得し、市場を席巻すると予想されています。遺伝性疾患や後天性疾患の治療において、治療用遺伝子を患者の細胞に送達するための重要な構成要素である発現ベクターは、個別化医療の発展において重要な役割を果たしています。

レポートの範囲と発現ベクター市場のセグメンテーション

|

属性 |

発現ベクターの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•サーモフィッシャーサイエンティフィック社(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

発現ベクター市場の動向

「遺伝子治療およびバイオ医薬品製造のための発現ベクターの進歩」

- 発現ベクターの進化における重要な傾向は、高度な遺伝子工学技術と最適化手法の統合の増加である。

- これらの革新は遺伝子発現の効率と特異性を高め、治療用タンパク質と遺伝子治療の開発を改善する。

- 例えば、次世代発現ベクターは、モノクローナル抗体、ホルモン、酵素などのバイオ医薬品の高収量生産を促進するように設計されており、個別化医療や大規模な医薬品製造において重要になっています。

- ウイルス性および非ウイルス性の送達システムの使用など、ベクター設計の進歩により、特定の細胞や組織を標的とする能力が大幅に向上し、より正確な遺伝子治療が可能になりました。これは、遺伝性疾患、がん、その他の慢性疾患の治療に特に有益です。

- これらの進歩は発現ベクター市場を変革し、治療効果を向上させ、創薬を加速し、ますます洗練された発現システムへの需要を促進している。

発現ベクター市場の動向

ドライバ

「バイオ医薬品と遺伝子治療の需要の高まり」

- バイオ医薬品と遺伝子治療の需要の増加は、発現ベクター市場の主要な推進力となっています。これらのベクターは、治療用タンパク質、抗体、および個別化医薬品の製造に不可欠であるためです。

- がん、遺伝性疾患、感染症などの慢性疾患の蔓延により、革新的な治療法に対する大きな需要が生まれ、医薬品の開発と製造における発現ベクターの使用が加速しています。

- 個々の患者のプロファイルに合わせて治療を行う個別化医療への移行により、複雑な生物学的製剤を生産できる高度な発現システムの需要がさらに高まっています。

例えば、

- 2024年3月、国際細胞遺伝子治療学会(ISCT)が発表した報告書によると、遺伝子治療の承認件数の増加と遺伝子工学技術の急速な進歩により、世界の細胞・遺伝子治療市場は2027年までに250億米ドルに達すると予想されています。

- その結果、高効率発現ベクターの需要が高まり、生物製剤や遺伝子治療の大規模生産を支えています。

機会

「合成生物学と先端ベクター工学の出現」

- 合成生物学と高度なベクターエンジニアリング技術の出現により、発現ベクター市場に大きな成長の機会が生まれています。

- 合成生物学は、遺伝子発現の改善、免疫原性の低減、安全性プロファイルの強化など、高度に最適化されたベクターの設計を可能にし、治療用途に最適です。

- 自己増幅RNA(saRNA)やCRISPRベースのシステムの使用を含む高度なベクターエンジニアリングにより、正確な遺伝子改変が可能になり、治療標的の範囲が拡大します。

例えば、

- 2025年1月、ネイチャーバイオテクノロジー誌に掲載された研究では、遺伝子発現の効率を大幅に向上させ、生産コストを削減し、遺伝子治療の拡張性を向上させることができる新しい自己増幅RNAベクターの開発が強調されました。

- 合成生物学とベクター工学のこれらの進歩は、遺伝子治療の分野を変革し、次世代の生物製剤と個別化医薬品の生産を可能にすると期待されています。

抑制/挑戦

「複雑な製造プロセスと高い生産コスト」

- 発現ベクターに関連する複雑な製造プロセスと高い生産コストは、市場の成長に大きな課題をもたらしている。

- 発現ベクターは、安定性、安全性、効率性を確保するために精密なエンジニアリングと厳格な品質管理を必要とし、その結果、生産コストが高くなり、開発期間が長くなります。

- これらの要因は、特に予算が限られている小規模なバイオテクノロジー企業や研究機関にとって、遺伝子治療の拡張性と経済性を制限する可能性がある。

例えば、

- 2024年9月、米国遺伝子細胞治療学会(ASGCT)が発表した報告書では、ベクター製造の高コストが遺伝子治療の普及に対する重大な障壁となっており、製造費が総治療費の約70%を占めていると指摘されている。

- その結果、このコスト障壁は遺伝子治療の商業的実現可能性を妨げ、そのアクセス性と市場への到達を制限する可能性がある。

発現ベクター市場の展望

市場は、ホストタイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

ホストタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

2025年には、治療アプリケーションがアプリケーションセグメントで最大のシェアを占め、市場を支配すると予測されています。

遺伝子治療研究開発の急速な成長により、治療応用分野は発現ベクター市場において最大の市場シェア52.05%を獲得し、市場を席巻すると予想されています。遺伝性疾患や後天性疾患の治療において、患者の細胞に治療遺伝子を送達するための重要な構成要素である発現ベクターは、個別化医療の発展において極めて重要な役割を果たしています。がんや遺伝性疾患といった慢性疾患の罹患率の増加は、タンパク質ベースの治療薬開発における発現ベクターの需要をさらに押し上げ、この分野の大きな市場シェアに貢献しています。

細菌発現ベクターは、予測期間中に宿主型市場で最大のシェアを占めると予想されます。

2025年には、細菌発現ベクター分野が、その汎用性とタンパク質生産効率の高さから、市場シェア最大となる39.8%で市場を席巻すると予想されています。細菌発現システム、特に大腸菌(E. coli)を用いたシステムは、その簡便性、迅速な増殖、そして費用対効果の高さから広く利用されています。これらのベクターは、遺伝子発現、タンパク質機能、構造を研究するための研究室で広く利用されているほか、バイオ医薬品業界では治療用タンパク質や酵素の大規模生産にも利用されており、市場の成長をさらに牽引しています。

発現ベクター市場の地域分析

「北米は発現ベクター市場で最大のシェアを占めている」

- 北米は、高度なバイオテクノロジー研究、遺伝子治療への強力な投資、大手バイオ医薬品企業の存在により、発現ベクター市場を支配し、世界市場シェアの約40.8%を占めています。

- 米国は、主にバイオ医薬品産業の堅調さ、遺伝子研究への多額の資金提供、CRISPRなどの遺伝子編集技術の広範な導入により、世界市場シェアの35.6%という大きなシェアを占めています。

- さらに、米国は次世代発現システムや高効率ウイルスおよび非ウイルスベクターの開発を含む技術進歩をリードしており、市場をさらに強化しています。

- 最先端の研究施設、高度なスキルを持つ労働力、遺伝子治療とバイオ医薬品生産を支援する規制枠組みの存在は、この地域の市場成長を牽引する重要な要因です。

「アジア太平洋地域は発現ベクター市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、バイオテクノロジーへの投資の増加、医薬品製造の拡大、先進的な治療薬の需要の増加により、発現ベクター市場で28.7%の市場シェアを獲得し、最も高い成長率を達成すると予想されています。

- 中国、インド、日本などの国は、急速に拡大するバイオ医薬品セクター、支援的な政府政策、ゲノム研究への多額の投資により、重要な市場として台頭している。

- 高度なバイオテクノロジー研究で知られる日本は、細胞・遺伝子治療への応用において高い導入率を誇り、発現ベクターの重要な市場であり続けています。日本は、個別化医療や精密腫瘍学を支える革新的なベクター技術の導入において、引き続きリードしています。

- インドは、研究開発投資の増加、臨床試験の増加、費用対効果の高い生物製剤や遺伝子治療の開発への関心の高まりにより、この地域で最も高いCAGR6.7%を記録すると予測されています。

発現ベクターの市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

•サーモフィッシャーサイエンティフィック社(米国)

•プロメガ社(米国)

•アジレントテクノロジー社(米国)

•バイオ・ラッド・ラボラトリーズ社(米国)

• QIAGEN(ドイツ)

• メルク社(ドイツ)

• タカラホールディングス株式会社(日本)

• ニューイングランドバイオラボ社(米国)

• ジェンスクリプト社(米国)

• シンバイオテクノロジーズ社(米国)

• アッドジーン社(米国)

• オリジーンテクノロジーズ社(米国)

• インビボジェン社(米国)

• ジーンコポエイア社(米国)

• ATCC(米国)

• テブバイオ社(フランス)

• システムバイオサイエンス社(米国)

• サノフィ社(フランス) •

トランスオミック社(米国)

• ジェンランティス社(米国)

• マクロジェン社(韓国)

• ジーンブリッジズ社(ドイツ)

世界の発現ベクター市場の最新動向

- 2025年2月、サーモフィッシャーサイエンティフィック社は、哺乳類細胞におけるタンパク質発現を促進するよう設計された次世代発現ベクターシステムの発売を発表しました。このシステムは、高度な制御エレメントと最適化されたベクターバックボーンを備えており、タンパク質ベースの治療薬を開発するバイオ医薬品企業の発現効率を向上させ、市場投入までの時間を短縮します。また、この新しいプラットフォームは、サーモフィッシャー独自の遺伝子合成サービスと統合されており、遺伝子からタンパク質へのシームレスなワークフローを実現し、医薬品開発の迅速化に貢献します。

- アジレント・テクノロジーズは2024年11月、ゲノム編集および機能ゲノミクス研究の効率化を目的として設計された、最新のCRISPR互換発現ベクター群を発表しました。これらのベクターは、クローニング効率の向上、トランスフェクション率の向上、そして堅牢なタンパク質生産能力を特徴としており、遺伝子治療研究および個別化医療の急速な発展を支援します。これらの新しいツールは、遺伝子発現研究に関連する時間とコストを大幅に削減することが期待されています。

- 2024年10月、プロメガ社は、大腸菌を用いた大規模タンパク質生産に最適化された高効率細菌発現ベクターを発売しました。これらのベクターは、製薬業界およびバイオテクノロジー業界における組換えタンパク質の需要の高まりに対応するために設計されており、迅速な発現、高収量、そして下流の精製プロセスとの互換性を備えています。この発売は、プロメガ社のライフサイエンス研究とバイオ製造能力の向上へのコミットメントを反映しています。

- 2024年9月、QIAGENは、高収量タンパク質生産を可能にする次世代プロモーターとエンハンサーを組み込んだ、独自の哺乳類発現ベクターの発売を発表しました。これらのベクターは、モノクローナル抗体やワクチン抗原を含む治療用タンパク質の生産向けにカスタマイズされています。QIAGENは分子生物学ツールのポートフォリオを拡大し続けており、世界中の創薬・開発パイプラインをサポートしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。