世界の遺伝子治療製品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.24 Billion

USD

40.86 Billion

2025

2033

USD

8.24 Billion

USD

40.86 Billion

2025

2033

| 2026 –2033 | |

| USD 8.24 Billion | |

| USD 40.86 Billion | |

| % | |

|

世界の遺伝子治療製品市場セグメンテーション、製品別(Yescarta、Kymriah、Luxturna、Strimvelis、Gendicine)、用途別(腫瘍性疾患、希少疾患、心血管疾患、神経疾患、感染症およびその他の疾患)、流通チャネル別(病院薬局、オンライン薬局、小売薬局など) - 2033年までの業界動向と予測

遺伝子治療製品市場規模と成長率は何ですか

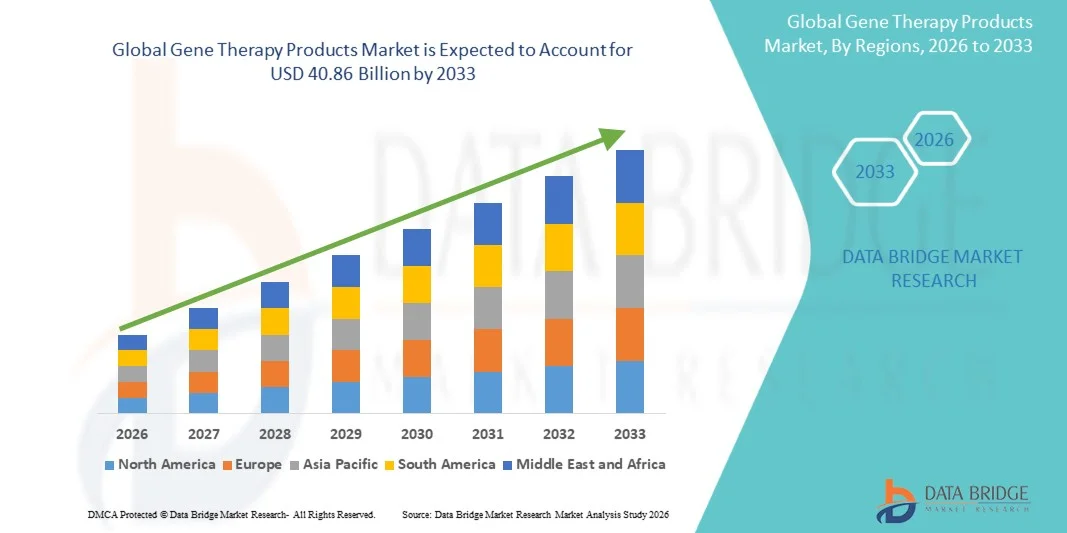

- データブリッジ市場調査分析により、グローバル遺伝子治療製品市場規模が評価されました2025年のUSD 8.24億そして到達する予定2033年までに40.86億米ドル, お問い合わせ22.15%のCAGR予報期間中

- 市場成長は、遺伝子工学、ウイルスおよび非ウイルス性ベクター技術の急速な進歩によって主に燃料を供給され、パーソナライズされた医療アプローチは、まれで慢性疾患のためのより効果的で標的療法を可能にし、

- さらに、優先順位を上げます遺伝的障害、支持的な規制枠組み、および増加する投資からバイオ医薬品遺伝子治療製品の採用を推進しています。 これらの収束因子は、革新的な遺伝子治療の開発と商品化を加速し、産業の成長を著しく向上しています

市場規模と予測

- グローバル市場価値 (2025):米ドル 8.24 億

- 期待される市場価値 (2033): 米ドル 40.86 億

- 予測CAGR (2026-2033): 22.15%

遺伝子治療製品市場分析

- 遺伝子治療製品, 治療や病気を防ぐための標的遺伝的介入を提供, 遺伝的障害の根本的な原因に対処し、患者結果を改善する能力のために、現代の医療とパーソナライズされた薬の戦略のますます重要なコンポーネントであります

- 遺伝子治療製品に対するエスカレート要求は、主にウイルスおよび非ウイルス性ベクター技術の進歩によって燃料化され、まれで慢性的な遺伝疾患の蔓延を増加させ、革新的な治療法に対する規制承認の増加

- 北アメリカは2025年に42.5%の最大の収益シェアを持つ遺伝子治療製品市場を支配しました。強力な研究開発インフラ、高ヘルスケア支出、および主要なバイオ医薬品プレーヤーの堅牢な存在によって特徴付けられ、米国は臨床試験および商用打ち上げにおける実質的な成長を経験し、確立されたバイオテクノロジー企業と新興スタートアップからのイノベーションによって主導

- アジア・パシフィックは、ヘルスケア投資の拡大、遺伝子障害の拡大、先進的療法に対する支援政府の取り組みにより、予測期間における遺伝子治療製品市場で最も急速に成長する地域になることを期待しています。

- Yescartaは2025年に39.8%のシェアを持つ市場を支配しました、特定の血液学的悪性症の治療および腫瘍学的治療プロトコルの増大の採用の確立された効力によって運転しました

レポートスコープと遺伝子治療製品市場セグメンテーション

|

アトリビュート |

遺伝子治療製品の主な市場洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

遺伝子治療製品市場における重要な傾向は何ですか

「個人化・ターゲティングセラピーの焦点拡大」

- グローバル遺伝子治療製品市場における有意で加速傾向は、個々の患者遺伝子に合わせたパーソナライズされた治療法の開発であり、治療の有効性を高め、副作用を最小限に抑える

- 例えば、Kymriahは患者固有のT細胞変更に基づいて特定の血液学的癌のために設計され、高度に標的された処置の結果を提供します

- ベクターエンジニアリングとCRISPRベースのテクノロジーの高度化により、より精密な遺伝子編集を可能にし、セラピスは、成功率の高い希少で以前に有利な遺伝子障害に対処することを可能にします

- AIとAIの統合バイオインフォマティクス治療設計では、治療応答の予測モデリングを促進し、治療戦略の最適化とより良い結果のための患者の選択を促進します

- パーソナライズされた、データ主導の遺伝子治療に対するこの傾向は、根本的に臨床的期待を変革しています。ノバルティスやジラードなどの企業は、次世代遺伝子治療プラットフォームに大きく投資しています。

- ターゲットを絞った患者固有の遺伝子治療に対する要求は、腫瘍学およびまれな病気のセグメント全体で急速に成長しています。ヘルスケアプロバイダーは、改善された有効性と安全プロファイルで治療を求めるためです。

- たとえば、Spark Therapeuticsなどの企業は、継承された網膜障害を持つ患者の間で早期採用を促進するためにLuxturnaアクセスプログラムを拡大しています

- 研究機関と製薬会社とのコラボレーションにより、新規遺伝子治療の臨床開発と商品化が加速し、今後の成長に向けた強固なパイプラインを創出

遺伝子治療製品市場ダイナミクス

ドライバー

「遺伝子争訟とバイオ医薬品イノベーションの有望化」

- 遺伝子疾患およびがんの増大率は、ウイルスおよび非ウイルス配信システムの進歩と組み合わせ、遺伝子治療市場の成長のための重要なドライバーです

- たとえば、2025年3月、Novatisは、カー・ツー・セラピー、市場成長のための世界的な需要に応えるKymriahの生産能力の拡大を発表しました

- まれな病気の発生率がよりよく文書化され、忍耐強い意識が育つにつれて、遺伝子治療は従来の治療法が限られているか、または効果が及ぼす治療の可能性を提供します

- さらに、規制のインセンティブと革新的なセラピーのための高速トラック承認は、製品開発と市場参入を加速し、業界拡大をサポート

- バイオテクノロジーのスタートアップと医薬品会社とのコラボレーションが急速に発展し、腫瘍学、希少疾患、その他重要な用途向けの遺伝子治療の広範なパイプラインを実現

- 遺伝子治療の変革の可能性に関する医療提供者と患者の意識の拡大は、世界中で臨床および病院の設定におけるさらなる普及を推進しています

- たとえば、Gileadと複数の学術機関間の継続的なパートナーシップは、心血管疾患および神経障害のための新しい遺伝子治療試験を推進しています。

- 北米や欧州などの地域における遺伝子治療研究のための政府の資金調達と助成金が加速され、市場成長をサポート

拘束/チャレンジ

「コストと複雑な規制風景」

- 遺伝子治療製品の高いコストと規制当局の承認の複雑さは、市場採用の拡大に大きな課題をポーズします

- 例えば、Luxturna や Zolgensma などの高価な療法は、治療ごとに数千ドルを超えることができ、多くの患者のアクセシビリティを制限します。

- 異なる地域の厳格な規制枠組みは、広範な臨床試験、長い承認のタイムライン、およびアフターマーケットの監視を必要としています。これにより、製品の発売を遅らせることができます。

- 遺伝子治療のための製造および品質管理は、専門施設および高度に訓練された人員を要求する非常に複雑で、運用コストに加えられます

- 保険のカバレッジと払い戻しプログラムが拡大している間、知覚された財務負担は、特に発展途上国では、依然として増加を妨げることができます

- コストダウン戦略、規制経路の合理化、患者アクセスプログラムを通じたこれらの課題への対応は、グローバル遺伝子治療市場における持続的な成長にとって不可欠です。

- たとえば、米国、EU、アジア太平洋の規制ガイドラインの違いは、多国籍臨床試験と製品の承認を複雑化しています。

- 長期安全監視とウイルスベクトルに必要な厳しい市販後監視に対する潜在的な免疫応答の課題, 採用率を遅くすることができます

遺伝子治療製品市場スコープ

市場は、製品、アプリケーション、および流通チャネルに基づいてセグメント化されます。

- 製品情報

プロダクトに基づいて、遺伝子治療製品市場は、Yescarta、Kymriah、Luxturna、Streimvelis、およびGendicineに分けられます。 Yescarta セグメントは、2025 年に 39.8% の最大の収益シェアで市場を支配しました。特定の血液学的 malignancies の治療および腫瘍学的治療プロトコルにおける成長の採用における有効性が確立されました。 ヘルスケアプロバイダーは、多くの場合、CAR-T療法の臨床成功とNovatisの強力なサポートにより、Yescartaを好む。 セグメントは、進行中の臨床研究、新しい指標の規制承認、および治療の可能性に関する腫瘍学の意識を高めることから恩恵を受ける。 また、Yescartaの実証済みの安全および応答率は、病院と専門クリニックの設定の両方で、好まれた遺伝子治療製品としての地位を強化しました。

Luxturna セグメントは、2026 から 2033 年までの 23.4% の最速成長率を目撃するために期待されています。, 継承された網膜障害の意識を高め、北米やヨーロッパでの払い戻しサポートを拡大することにより燃料を供給しました。. Luxturnaは、RPE65を媒介したレジン病を患っている患者に1回の治療を提供しています。長期的結果を求める早期採用者にとって魅力的です。 バイオテクノロジー企業と眼科クリニックとのパートナーシップの強化は、より広範なアクセスと患者の登録を促進しています。 ベクトル配信技術の進歩と相まって、まれな眼科疾患に対する成長の焦点は、Luxturnaの採用をグローバルに加速する予定です。

- 用途別

適用に基づいて、遺伝子治療製品市場は、腫瘍学的障害、まれな病気、心血管疾患、神経障害、感染症および他の病気に分けられます。 腫瘍学的障害セグメントは、2025年に44.1%の最大の市場シェアのために占められ、血液腫瘍および固体腫瘍の増加の発生率と、CAR-Tおよび他の標的遺伝子治療の実証された臨床成功に向けました。 病院および専門医は個人化された処置および改善された存続率を提供する機能によるこれらの療法を積極的に採用します。 R&D投資の増加、新規指標の継続的な臨床試験、およびバイオテクノロジー企業と学術機関とのコラボレーションにより、セグメントがさらにサポートされます。

神経障害セグメントは、脊椎筋萎縮症(SMA)やパーキンソン病などの神経変性疾患の増殖による25.1%の最速CAGRを目撃すると予想されます。 中枢神経系への遺伝子治療の配信の進歩は、以前に有利な条件を持つ患者のための治療の可能性を広げています。 患者の意識を高め、孤児病の治療のための規制上のインセンティブと相まって、早期採用を奨励しています。 バイオテクノロジー企業と神経学クリニックとのコラボレーションも、迅速な臨床試験の採用と治療の商用化を促進しています。

- 流通チャネル

流通チャネルに基づいて、遺伝子治療製品市場は、病院薬局、オンライン薬局、小売薬局、その他に分けられます。 病院薬局のセグメントは、臨床過視および専門的な貯蔵条件を必要とする複雑な遺伝子治療を管理する上で重要な役割を反映して、2025年に49.3%の最大の市場シェアを保持しました。 病院は、患者の評価、治療管理、フォローアップケアのサポートをエンドツーエンドで提供し、遺伝子治療製品に好まれたチャンネルを提供します。 訓練された医学の人員および必要なインフラの存在は治療の安全で、有効な配達を保障します。

オンライン薬局のセグメントは、2026年から2033年までの27.6%の最速成長率を目撃し、電子商取引の採用、テレメディシンの統合、および専門薬のためのホームデリバリーオプションを増やすことで推進されています。 オンラインプラットフォームは、希少または特殊な遺伝子治療を注文する際に、患者の利便性、より広い製品アクセス、および強化されたプライバシーを提供します。 バイオテクノロジー企業とデジタルヘルスプロバイダー間の戦略的パートナーシップは、安全なサプライチェーン管理と患者教育プログラムを促進しています。 セグメントは、デジタルヘルスプラットフォームとリモート患者モニタリングツールの採用により、さらに拡大する予定です。

遺伝子治療製品市場地域分析

- 北アメリカは2025年に42.5%の最大の収益シェアを持つ遺伝子治療製品市場を支配しました。強力な研究開発インフラ、高ヘルスケア支出、および主要なバイオ医薬品プレーヤーの堅牢な存在によって特徴付けられ、米国は臨床試験および商用打ち上げにおける実質的な成長を経験し、確立されたバイオテクノロジー企業と新興スタートアップからのイノベーションによって主導

- 地域におけるヘルスケアプロバイダーや患者は、遺伝子治療の有効性、パーソナライズされた性質、および革新的な配送方法、特に腫瘍学およびまれな病気に重点を置いています

- この広範囲にわたる採用は、高ヘルスケアの支出、遺伝的障害の認識の増加、および急速な臨床試験活動によってさらに支持され、遺伝子治療製品を病院および専門医院の設定で好まれる治療オプションとして確立します

米国遺伝子治療製品市場インサイト

米国の遺伝子治療製品市場は、強固なバイオ医薬品生態系と先進的な臨床研究インフラによって燃料を供給し、2025年に最大79%の収益シェアを獲得しました。 患者およびヘルスケアプロバイダーは、腫瘍学およびまれな遺伝的障害に対する革新的で標的療法をます優先します。 臨床試験の増大数, 高速トラックの承認やオーファンの薬物設計などの規制上のインセンティブと相まって, さらなる推進市場成長. また、バイオテクノロジーのスタートアップと製薬会社とのコラボレーションを強化し、製品開発や商品化を加速させ、市場拡大に貢献しています。

ヨーロッパ遺伝子治療製品市場インサイト

欧州遺伝子治療製品市場は、主に有利な医療政策、研究開発投資の上昇、遺伝子疾患の意識の高まりを主導し、予測期間全体で実質的なCAGRで拡大することを計画しています。 先進医療施設および支持的償還フレームワークの存在は、遺伝子治療の採用を促進します。 欧州の患者および臨床医は、腫瘍学およびまれな病気の塗布のための遺伝子治療をますます採用しています。 また、ドイツ、フランス、イタリアなど主要な国で市場成長を加速する国内医療プログラムへの革新的な療法の統合が進んでいます。

U.K. 遺伝子治療製品市場インサイト

U.K. 遺伝子治療製品市場は、予測期間中に注目すべきCAGRで成長することを期待しています, パーソナライズされた医薬品や高度なバイオロジックへの投資の増加によって駆動. 患者の意識を高め、希少疾患やがんに対する標的療法の採用が急上昇しています。 今後も、バイオテクノロジー企業や研究機関との協業をもち、今後も市場成長を加速していくことが期待されます。 また、先進医療医薬品(ATMPs)の政府支援は、さらなる臨床導入を推進しています。

ドイツ遺伝子治療製品市場インサイト

ドイツ遺伝子治療製品市場は、予測期間中にかなりのCAGRで拡大することが予想され、バイオテクノロジーの研究と強力な研究開発能力のための政府の資金調達の増加によって燃料を供給しました。 ドイツのヘルスケアプロバイダは、実証済みの臨床結果と高度な病院インフラによる腫瘍学およびまれな病気のための遺伝子治療を採用しています。 医療におけるイノベーションと品質を重視し、次世代療法の採用を推進します。 また、学術機関と製薬会社とのコラボレーションにより、遺伝子治療製品の迅速な商品化を支援しています。

アジア太平洋遺伝子治療製品市場情報

アジア太平洋遺伝子治療製品市場は、2026年から2033年の予測期間で26%の最も速いCAGRで成長し、医療投資の増加、遺伝子障害の上昇、中国、日本、インドなどの国における技術の進歩によって推進されています。 希少疾患の治療を支える先進的な治療法や政府の取り組みに対する意識の高まりは、採用を促進しています。 さらに、APACは遺伝子治療のための製造および臨床試験ハブとして出現し、手頃な価格とアクセシビリティが向上し、市場をより広い患者集団に拡大します。

日本遺伝子治療製品市場インサイト

日本遺伝子治療製品市場は、先進医療インフラ、高R&D投資、そして革新的な治療に対する需要増加により、勢いを増しています。 高度療法を積極的に提供する病院および専門医とまれな遺伝的無秩序および癌の高められた場合によって採用は運転されます。 精密医療とデジタルヘルスケアプラットフォームとの遺伝子治療の統合は、成長を促進しています。 また、日本の高齢化人口は、臨床や病院のセッティングにおいて、年齢関連の遺伝的条件を管理するために、有効で標的された治療法の需要を補うことなどです。

インド遺伝子治療製品市場インサイト

インドの遺伝子治療製品市場は、2025年にアジア・パシフィックで最大の市場収益シェアを占め、医療費の上昇、急速な都市化、および遺伝子疾患の意識の高まりに起因しています。 インドは、臨床試験とバイオテクノロジー研究の重要な拠点として生まれ、病院や専門医の革新的な治療法の採用が増加しています。 先進医療ソリューションと費用対効果の高い遺伝子治療オプションの可用性をサポートする政府の取り組みは、市場成長を推進する重要な要因です。 また、国内のバイオテクノロジー企業とグローバル製薬会社とのコラボレーションにより、全国で治療の可用性を加速しています。

遺伝子治療製品市場でトップ企業は

遺伝子治療製品業界は、主に、以下のような広範な企業によって導かれています。

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- GSK plc(イギリス)

- メルク・カーガ(ドイツ)

- Novartis AG(スイス)

- ダナハー(アメリカ)

- 株式会社イルミナ(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- QIAGEN(ドイツ)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- Adaptimmune(イギリス)

- 株式会社ブルーバードバイオ(米国)

- ライフサイエンス株式会社(米国)

- AbbVie Inc.(米国)

- スパークセラピー株式会社(米国)

- Abeona Therapeutics Inc.(米国)

- アドバームバイオテクノロジー株式会社(米国)

- Arbutus Biopharma (カナダ)

- 株式会社アムゲン(米国)

- Audentesの治療薬(米国)

- Gilead Sciences, Inc.(米国)

グローバル遺伝子治療製品市場における最近の発展は何ですか

- 2025年11月、イチェマ(オナセムノジェネアベパルボベック-ブレブ)は、米国食品医薬品局(FDA)が承認され、2歳以上の小児における脊髄筋萎縮症(SMA)の治療のために、この広範囲のSMA患者集団のために利用可能な最初の遺伝子置換療法を行う10代と大人が承認されました。 この承認は、乳幼児よりも遺伝子治療へのアクセスを拡大し、古いSMA患者に1回の治療を提供し、生涯治療の必要性を潜在的に軽減する

- 2024年11月、Eladocagene exuparvovecは、アロマティックL-アミノ酸デカルボチラーゼ(AADC)の欠乏症の治療のためにFDAによって承認されたまれな神経発達障害は、遺伝子治療の到達範囲を神経および代謝遺伝子疾患に拡大する。 この開発は、血液障害を超えて遺伝子治療アプリケーションで多様性を増大し、希少遺伝子疾患の広範な範囲を治療するための運動量を強化します

- 2024年1月、FDAは、Casgevyの承認を延長し、トランスフュージョンに依存するベータ・タラセミア(TDT)も治療し、頻繁な血液輸血に頼る患者のための潜在的治療を提供します。 これはさらに、CRISPRベースのセラピスが病気細胞を超えて及ぼす影響を拡張しました。規制の信頼性と遺伝性疾患の遺伝的編集の可能性を根絶しました

- 2023年12月、Casgevy(exagamglogene autotemcel)は、CRISPR/Cas9ベースの遺伝子編集療法で、患者12歳以上のSickle Cell Disease(SCD)の治療のためにFDAによって承認されました。 これは、遺伝子治療における主要なマイルストーンを表し、CRISPR ベースの治療のための最初の規制グリーンライトは、遺伝子治療の新しいクラスのためのドアを開口部し、「ワン・アンド・ドン」の可能性がある。

- 2023年6月、Roctavian(valoctocogene roxaparvovec)は、米国食品医薬品局(FDA)が、この条件で成人のために承認された第一遺伝子治療で成人の治療のために承認されました。 米国食品医薬品局 このマークは、小児およびまれな疾患の使用を超えて遺伝子治療の重要な拡張をマークします。, 彼らの体が凝固因子VIIIを生成し、潜在的に生涯の予防注入を回避することを可能にする成人1回の治療を提供します

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。