グローバルLate

Market Size in USD Billion

CAGR :

%

USD

10.85 Billion

USD

26.67 Billion

2025

2033

USD

10.85 Billion

USD

26.67 Billion

2025

2033

| 2026 –2033 | |

| USD 10.85 Billion | |

| USD 26.67 Billion | |

| % | |

|

グローバルLate-Stage Oncology医薬品パイプライン市場セグメンテーション、セラピータイプ(化学療法、ターゲティングセラピー、免疫療法、ホルモン療法、その他)、医薬品クラス(小分子薬、バイオ医薬品、細胞および遺伝子治療薬、RNAベースの治療薬、抗体薬物療法、その他)、徴候(獣癌、肺癌、色素癌、前立腺がん、がん、血液がん、婦人がん、がん、その他)、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、病理学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、腫瘍学、 業界動向と予測 2033

Late-Stage Oncologyの薬剤のパイプラインの市場のサイズ

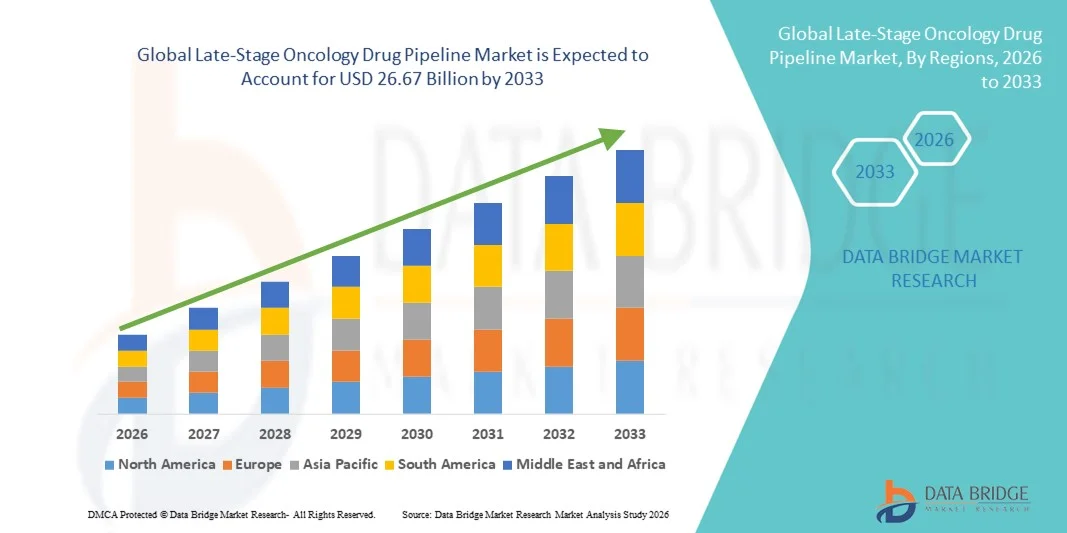

- 世界的な後期腫瘍学薬パイプライン市場規模が評価されました2025年のUSD 10.85億そして到達する予定2033年までに26.67億米ドル, お問い合わせカリフォルニア 11.90%予報期間中

- 市場成長は、世界各地のがんの有病率の増加と、ターゲット開発に関する製薬企業の増加に大きな影響を与えています。免疫療法、および高度の臨床段階の精密腫瘍学の処置

- さらに、臨床研究の進歩、支持的な規制枠組み、および革新的な療法における成長投資は、後期腫瘍薬のより迅速な開発と商品化を可能にします。 これらのコンバージング要因は、パイプライン候補の進行を加速しています。これにより、業界の成長を著しく向上します。

Late-Stage Oncology医薬品パイプライン市場分析

- レイトステージの腫瘍学薬、フェーズII、フェーズIII、および規制の提出段階の候補を比較し、さまざまながんの適応を標的とした高度な調査療法を表し、高い非メートルの医療ニーズに対処し、生存的な結果を改善する可能性があるため、世界的な医薬品イノベーションの風景の重要なコンポーネントです

- 後期腫瘍薬のエスケーラブル開発は、世界的ながんの負荷増加、研究開発への投資の増加、精密医学、免疫療法および標的治療アプローチにおける強力な運動によって主に燃料を供給しています

- 北米は、2025年に41.3%の最大の収益分配で、後半段階の腫瘍薬パイプライン市場を支配しました。堅牢な臨床試験エコシステム、重要な研究開発費、有利な規制経路、および大手バイオ医薬品会社の強力な存在によって特徴付けられました。米国は、第III相腫瘍学試験および規制当局の提出の相当数を占めています

- アジア・パシフィックは、臨床研究インフラの拡大、患者プールの可用性向上、支援政府のイニシアチブの拡大、および世界的な腫瘍学試験における地域バイオテクノロジー企業への参加が急速に増加する見込みです。

- 免疫療法の区分は2025年に44.6%の市場の分け前段階の腫瘍学の薬剤のパイプラインの市場占有率を、高められた成功によって運転しました免疫チェックポイントの抑制剤、CAR-T療法および組合せのレジメンは複数の癌のタイプを渡る改善された効力そして耐久の応答を実証しました

レポートスコープとLate-Stage腫瘍薬パイプライン市場セグメンテーション

| アトリビュート | Late-Stage Oncologyドラッグパイプラインキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

Late-Stage Oncology医薬品パイプライン市場動向

精密腫瘍学および免疫療法の革新の上昇の優位性

- 世界的な後期腫瘍薬パイプライン市場での有意で加速傾向は、チェックポイント阻害剤、CAR-T療法、抗体ドラッグコンジュゲートなどの精密薬および免疫療法プラットフォームに焦点を合わせています。 この科学的進化は、複数のがんタイプの治療の特異性と長期的生存結果を大幅に高めます

- たとえば、複数のフェーズIII腫瘍学試験では、現在、次世代PD-1/PD-L1阻害剤と、耐性腫瘍の応答速度を向上させるために設計された特異抗体を評価しています。 同様に、いくつかのバイオテクノロジー企業は、特定の遺伝子の変異を標的する段階的な臨床開発にパーソナライズされたがんワクチンを提起しています

- 後期試験におけるバイオマーカー主導の戦略の統合により、患者の stratification の向上と臨床成功確率の向上を実現します。 たとえば、HER2-low breast がんと KRAS-mutated 肺がんのために開発された標的療法は、遺伝的に定義された人口における強化された有効性を実証しています。 さらに、コンビネーションレジメンは、治療の抵抗を克服し、進行のない生存を延長するためにます評価されています

- 製薬会社、研究機関、バイオテクノロジー企業との間で成長するコラボレーションにより、加速されたイノベーションと共有された臨床専門知識が容易になります。 戦略的パートナーシップとライセンス契約により、企業は腫瘍学ポートフォリオを拡大し、段階的なトライアル設計を最適化し、グローバルな規制位置を強化することができます。

- 標的、データ主導、および生物学的に正確な腫瘍学療法に対するこの傾向は、高度な臨床段階における医薬品開発優先度を根本的に再構築しています。 その結果、企業は、次世代の細胞療法、放射性治療、および免疫腫瘍学の組み合わせにますます投資して、ステージ後のパイプラインを強化しています。

- 高度に効果的でパーソナライズされた腫瘍学療法の需要は、開発および新興市場で急速に成長しています。医療システムは、がん患者の生存率と生活の質を向上させる革新的な治療法をますます優先しています。

- 腫瘍学研究における人工知能とデータ分析の活用が加速し、患者の採用を加速し、治療結果の予測モデリングを強化

Late-Stage Oncology医薬品パイプライン市場ダイナミクス

ドライバー

グローバルがんの有利化とOncology R&D投資の拡大

- がんの世界的な蔓延性を高め、腫瘍学研究および開発における投資の拡大と相まって、後期腫瘍学薬パイプラインの加速された進歩のための重要なドライバーです

- 例えば、近年では、大手製薬会社が、先進がん治療に特化したバイオテクノロジー企業の研究開発拡大と戦略的買収を発表した。 重要な業界関係者によるそのような取り組みは、予測期間中に段階的なパイプライン成長を促進することが期待されています

- がん発生率は世界中で上昇し続けているため、医療プロバイダーや政策立案者は早期診断と高度な治療オプションを優先し、フェーズIIとフェーズIII試験による革新的な治療の強力な要求を作成します。

- さらに、ブレークスルー療法の指定や承認経路の加速など、支持的規制枠組みは、市販化に向けた有望な腫瘍学的候補の早期進行を可能にしています。

- 標的療法、免疫療法、およびまれた癌の徴候に対する成長した焦点は、製薬企業を多様化し、段階的なポートフォリオを強化することを奨励しています。 ゲノムテストおよびバイオマーカーの同一証明用具の高める可用性は更に精密主導の薬剤の開発およびより高い臨床試験の成功率を支えます

- 政府の助成金やベンチャーキャピタル投資など、オンコロジーのイノベーションのための公的かつ民間の資金調達を増加させ、さらなる有望なレイトステージ候補の育成を加速

- グローバルな臨床試験ネットワークと契約研究機関のサポートを拡大し、試験の実行効率を改善し、複数の地理領域にわたって広い患者の登録を可能にしています。

拘束/チャレンジ

高い臨床試験の失敗率と規制の複雑性

- 腫瘍学の臨床試験における高所率を取り巻く懸念は、後期パイプラインの持続可能性への大きな課題を提起します。 腫瘍学薬は複雑で長いフェーズIIおよびフェーズIIIの調査を受けているように、上級段階の失敗は実質的な財政損失および遅れの革新をもたらすことができます

- たとえば、不十分な効力や予期しない安全上の懸念により、数段の腫瘍学の候補が中止され、商用化のタイムラインのセットバックにつながる

- 適応試験の設計、改善されたバイオマーカーの検証、および強化された患者選択戦略を通じて、これらの開発リスクに対処することは、後期の成功率を高めるために不可欠です。 企業は、実際の証拠と人工知能主導の分析を活用して、試験成果を最適化しています。 また、異なる地域の厳しい規制要件は、グローバルな承認戦略を複雑化し、市場参入のタイムラインを延ばすことができます。

- 規制当局は、画期的な治療法の経路を提供していますが、包括的な安全と有効性データの必要性は厳しいままであり、多くの場合、開発コストと運用の複雑性を高めます

- 共同研究モデル、多角的なパイプライン戦略、臨床試験方法論の継続的革新を通じて、これらの課題を克服することは、世界的な後期腫瘍薬パイプライン市場における持続的な成長にとって不可欠です

- バイオロジック、セルセラピー、コンビネーションレジメンに関連する高い開発コストは、特に限られた資金調達能力を持つ小規模のバイオテクノロジー企業にとって、財務リソースを負担することができます

- 主要な市場における価格圧力、払い戻しの不確実性、および健康技術評価の要件は、新しく承認された腫瘍学療法の商業的能力に影響を及ぼす可能性がある

Late-Stage Oncologyの薬剤のパイプラインの市場規模

治療の種類、薬のクラス、徴候、および臨床段階に基づいて市場を区分されます。

- 療法のタイプによって

治療の種類に基づいて、世界的な後期腫瘍薬パイプライン市場は化学療法、標的療法、免疫療法、ホルモン療法、その他に分けられます。 免疫療法の区分は免疫検査ポイントの抑制剤、CAR-T療法の強い臨床成功によって運転される2025年に44.6%の最大の収益のシェアと市場を支配し、免疫腫瘍学療法を結合しました。 製薬会社は、複数の腫瘍タイプに及ぶ耐久性のある応答速度と広範な適用性のために、フェーズIII試験で免疫療法候補を優先します。 PD-1/PD-L1阻害剤に対する規制当局の承認の増加は、このセグメントのさらなる信頼を強化しました。 また、免疫療法は、治療の早期ラインや標的剤と組み合わせて検査される傾向にあります。 セグメントは、強力な投資の流入と戦略的コラボレーションの利点もあります。 その結果、免疫療法は、後期腫瘍学的発達活動におけるリーダーシップを維持します。

標的療法の区分は予期期間の間に最も速い成長を目撃するために期待されます、精密薬およびバイオマーカー主導の薬剤の開発の進歩によって燃料を供給されます。 KRAS、BRAF、HER2-lowなどの実用的な遺伝的突然変異の識別を増加させ、フェーズIIおよびフェーズIIIパイプラインにおける標的治療の範囲を拡大しています。 これらの療法は従来の化学療法と比較される全身の毒性を減らした改善された効力を提供します。 ゲノム試験の採用拡大は、臨床試験における患者の stratification を加速しています。 製薬企業は、ニッチや希少な変異に着目し、新段階の機会を創出しています。 この精度重視のアプローチは、セグメントの成長を著しく推進することが期待されます。

- ドラッグクラス

薬のクラスに基づいて、市場は、小さな分子薬、生物学的製剤、細胞および遺伝子治療、RNAベースの治療薬、および抗体ドラッグコンジュゲートに分けられます。 バイオロジックスセグメントは、2025年に市場を支配し、モノクローナル抗体の広範な開発と、後期臨床試験における免疫調節療法による。 バイオロジックは、さまざまながんの徴候で高い特異性と生存上のメリットを実証しています。 以前に承認された生態学腫瘍薬の強力な商業成功は、企業がバイオロジックパイプラインを拡大することを奨励しました。 また、組換え技術とタンパク質工学の進歩は治療性能を高めています。 Biologics は、フェーズ III の評価の下でのコンビネーションレジメンの集中的な役割を果たしています。 この持続可能なイノベーションは、後期の腫瘍学パイプラインにおける主要な薬クラスとしてバイオロジックを配置しました。

セル&遺伝子治療群は、CAR-T、TCR療法、遺伝子編集技術の進歩によって駆動され、予測期間中に最も急速に成長する予定です。 hematologic malignanciesのパーソナライズされたセルラー療法の臨床検証の増加は、段階的な開発プログラムを拡大しています。 スケーラビリティと安全管理の整備は、より広範なトライアル展開をサポートします。 製薬企業は、次世代のアレルギーおよびオフザシェルフ細胞療法に大きく投資しています。 レギュレーションエージェンシーは、遺伝子を用いた遺伝子治療の支援経路も提供しています。 これらの要因は、この先進的な治療分野における急速な成長に貢献します。

- インディケーション

適応症に基づいて、市場は、膀胱がん、肺がん、色素癌、前立腺がん、血液がん、婦人科がん、他の固体腫瘍、および重要な徴候に分類されます。 肺がんのセグメントは、高いグローバル発生率と死亡率による2025年の後半期腫瘍薬パイプライン市場を支配しました。 フェーズIII試験の実質数は、特にEGFR、ALK、KRAS変異を標的とする非小細胞肺がん(NSCLC)に焦点を当てています。 免疫療法の組み合わせの急速な進化は、この指標でさらなる発展活動を強化しました。 製薬会社は、大規模な患者プールおよび重要な非メートルの医療ニーズのために肺がんを優先します。 また、規制当局は、革新的な肺がんの治療のための加速設計を頻繁に付与します。 この高レベルの研究濃度は、その優位をサポートしています。

重要な指標セグメントは、予報期間中に最速の成長を目撃する見込みで、グリオ芽腫や膵がんなどのまれで積極的ながんに対する注目度を高めています。 分子プロファイリングの進歩は、以前に困難な悪性悪性症のターゲットアプローチを可能にしています。 製薬会社は、潜在的な規制上のインセンティブと市場の独占的な利点と、オルファンの薬物機会に焦点を当てています。 希少がんにおける治療的ニーズの浸透を促すことは、段階的な投資を奨励しています。 バイオテクノロジー企業と研究機関間の戦略的コラボレーションは、開発のタイムラインを加速しています。 これらの要因は、このセグメントの急激な拡張を集約しています。

- 臨床段階による

臨床段階に基づいて、市場はフェーズII、フェーズIII、および規制の提出に分けられます。 フェーズ III セグメントは、2025 年に最大のシェアで市場を支配しました。このピボタル トライアルは、規制当局の承認の前に最終的なリソース集中的なステップを表しています。 製薬企業は、事業化の近接のために、フェーズIIIプログラムへの重要な投資を割り当てます。 このステージでの成功は、市場参入と収益の生成に急速に翻訳できます。 現在、グローバルマルチセンター・フェーズIIIの試用期間を経ちつつあります。 また、これらの研究の肯定的な中間データは、株式評価とパートナーシップの機会に影響を及ぼします。 高値資産のこの濃度は、セグメントのリーダーシップを促進します。

規制の提出セグメントは、予測期間中に最速の成長を目撃することを期待しています, 改善された臨床成功率のためにフィリングステージに到達する腫瘍学の候補の数の増加によって駆動. 迅速な承認経路とブレークスルー療法の指定は、より迅速な見直しのタイムラインを促進します。 実際の証拠および適応試験の設計に対する信頼性の拡大は、よりスムーズな規制移行をサポートしています。 企業は、米国や欧州などの主要市場における急激な投稿を戦略的に優先しています。 グローバルながんの負担を上げることで、商品化に向けたイノベーションを推進し続けています。 その結果、規制段階の資産は注目のペースで拡大しています。

Late-Stage Oncology医薬品パイプライン市場地域分析

- 北アメリカは2025年に41.3%の最大の収益シェアで、後半段階の腫瘍薬パイプライン市場を占め、堅牢な臨床試験エコシステム、重要な研究開発費、有利な規制経路によって特徴付けられました

- 免疫療法、ターゲティング療法、および細胞ベースの治療の革新を高度に優先する領域の企業は、画期的な療法および加速された承認の指定のような高度の規制経路によって支えられます

- このリーダーシップポジションは、主要なバイオ医薬品会社、十分に確立された臨床試験ネットワーク、有利な償還フレームワーク、および大規模な患者プールの存在によってさらに強化され、後期腫瘍薬開発と商品化のための主要なハブとして北アメリカを確立します

米国Late-Stage Oncology医薬品パイプライン市場インサイト

米国の後期腫瘍薬パイプライン市場は、強固なバイオ医薬品のイノベーションと広範なフェーズIIおよびフェーズIII臨床試験活動によって燃料を供給し、北米で2025で最大の開発シェアを獲得しました。 企業は、免疫療法、ターゲティング剤、および細胞ベースの治療を含む、ますます進歩的ながん療法を優先しています。 大手製薬会社、先端研究機関、および十分に確立された腫瘍学試験ネットワークの強力な存在は、パイプラインの拡大を推進します。 また、高速トラックやブレークスルー治療の指定などの支持的規制枠組みは、医薬品開発と提出期限を大幅に加速しています。

ヨーロッパLate-Stage Oncologyの薬剤のパイプラインの市場洞察

ヨーロッパでは、腫瘍学薬パイプライン市場は、主に生態学研究の資金の増加とバイオテクノロジー企業と学術機関間の強力なコラボレーションによって駆動され、予測期間全体で実質的なCAGRで拡大する予定です。 がんの高まりは、精密医学に重点を置き、先進的な腫瘍学候補の開発を促進しています。 欧州規制対応のメカニズムとクロスボーダー臨床試験の取り組みは、パイプラインの進行を強化しています。 地域は免疫療法および生体学的発達において著名な成長を経験しており、規制当局の提出に取り組む多くの候補者がいます。

U.K. Late-Stage Oncology医薬品パイプライン市場インサイト

U.K. 後期腫瘍薬パイプライン市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 腫瘍学研究プログラムを拡大し、強力な政府主導のライフサイエンスイニシアティブによって駆動. また、大学、バイオテクノロジースタートアップ、グローバル製薬会社とのパートナーシップは、後期臨床開発を加速しています。 U.K.の整形臨床試験環境と規制適応性は、パイプラインの進歩を促進し続けることが期待されています。 革新的ながん治療と希少な腫瘍学的適応に重点を置き、さらなる国の成長をサポートしています。

ドイツLate-Stage Oncologyの薬剤のパイプラインの市場洞察

ドイツは、予測期間中にかなりのCAGRで、生体医学研究の強力な投資によって燃料を供給し、標的がん療法に重点を置いた成長することが予想されます。 ドイツの先進医療インフラと臨床研究能力は、多国籍腫瘍学試験への高い参加を促進します。 精密医学とバイオマーカー主導の研究に焦点を合わせ、ますますます普及しています。 強固な医薬品製造拠点とイノベーション主導のエコシステムが、さらに、腫瘍学パイプライン活動の拡大に合わせています。

Asia-Pacific Late-Stage Oncology 医薬品パイプライン市場動向

2026年から2033年にかけての予測期間において、アジア・パシフィック・ラピッド・ステージの腫瘍薬パイプライン市場は、中国、日本、インドなどの国における研究開発投資の拡大と臨床試験能力の拡大による成長が期待されています。 有利な政府のイニシアティブが支持するバイオテクノロジーの革新に対する地域の成長の焦点は、腫瘍学の医薬品開発を加速しています。 また、アジア・パシフィックは、臨床試験拠点として世界規模の製薬会社として、戦略的重要性を高めるため、地域における段階的な研究が進んでいます。

日本Late-Stage Oncology医薬品パイプライン市場インサイト

日本後期腫瘍薬パイプライン市場は、国の先進的な研究生態系、老化人口、がん発生率の上昇による勢いを増大しています。 日本市場は、革新的な腫瘍治療に大きな重点を置き、標的および免疫療法の候補者の採用は着実に増加しています。 後期医薬品開発による高度な診断の統合は、精度の腫瘍学的取り組みに燃料を供給しています。 また、国内・海外の企業との間での支持的な規制経路とコラボレーションは、安定したパイプライン成長に貢献しています。

インドLate-Stage Oncology医薬品パイプライン市場インサイト

2025年にアジア・パシフィックの有意なシェアを占めるインド・ラピッド・ステージの腫瘍薬パイプライン市場は、各国の臨床試験インフラと費用対効果の高い研究能力を拡大しました。 インドは、大規模で多様な患者プールにより、多国籍腫瘍学試験の主要目的地として位置付けられます。 生体技術の革新への押し、支持的な規制改革と組み合わせ、段階的な開発活動を強化しています。 世界的な腫瘍学連携における国内製薬企業への参画を増加させ、インドにおけるパイプラインの拡大を推進しています。

Late-Stage Oncologyドラッグパイプライン市場シェア

Late-Stage Oncologyの薬剤のパイプラインの企業は主に下記のものを含む確立された会社によって、導きます:

- Novartis AG(スイス)

- Pfizer Inc.(米国)

- メルク&株式会社(米国)

- アストラゼネカ(イギリス)

- AbbVie Inc.(米国)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- サンオフィ(フランス)

- 株式会社アムゲン(米国)

- 武田薬品工業株式会社(日本)

- Gilead Sciences, Inc.(米国)

- 株式会社Incyte(米国)

- エリ・リリー・アンド・カンパニー(米国)

- アステラス製薬株式会社(日本)

- BeiGene株式会社(中国)

- Regeneron Pharmaceuticals, Inc.(米国)

- Exelixis, Inc.(米国)

- 株式会社ブループリント医薬品(米国)

- Argenx SE(オランダ)

- BioNTech SE(ドイツ)

グローバルLate-Stage Oncologyドラッグパイプライン市場における最近の発展は何ですか?

- 2025年11月、米国FDAはジフトメニブ(Komzifti)を承認し、再燃または再燃性の急性myeloid白血病をNPM1変異と再燃のための月経阻害薬である。

- 2025年7月、ジデサムチニブ、TKI-pretreated Advanced ROS1-positive NSCLCの調査ROS1-selective阻害剤、FDA Real-Time Oncology Reviewプログラムに関与し、潜在的な承認に向けた重要な規制マイルストーンを転がすNDAの転がりのNDAの提出のNDAを発表しました。

- 2025年6月、米国FDAは、局所高度または転移非水量非小細胞肺癌と大人のためのtelisotuzumab vedotin-tllv (Emrelis)への加速された承認を高くc-Met過圧で承認しました、このターゲットにされた腫瘍学ADC療法のための重要な後期の成功に印を付けました

- 2025年5月、米国FDAは、カルボプラチンとパクリタキセルとの組み合わせで、非操作性、局所再発または経口運河の転移性扁平上皮細胞癌腫を承認し、初期段階の臨床結果に基づいてまれな癌徴候のためのオプションを拡大し、

- 2025年1月、米国FDAはダトポタマブ・デルカン・ドレンク(Datroway)、Trop-2-directed抗体-drugコンファゲート、解剖性または転移性ホルモン受容体陽性、HER2負のbreast癌、後期ADC開発の治療効果を強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。