世界のリポソーム薬物送達市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.31 Billion

USD

10.20 Billion

2024

2032

USD

5.31 Billion

USD

10.20 Billion

2024

2032

| 2025 –2032 | |

| USD 5.31 Billion | |

| USD 10.20 Billion | |

| % | |

世界のリポソーム薬物送達市場のセグメンテーション、製品別(リポソームドキソルビシン、リポソームパクリタキセル、リポソームアムホテリシンBなど)、適応症別(真菌性疾患、癌治療、ウイルスワクチン、疼痛管理など)、技術別(ステルスリポソーム技術、非PEG化リポソーム技術、デポフォームリポソーム技術、リゾ脂質熱感受性リポソーム(LTSL))、エンドユーザー別(病院、在宅ケア、専門クリニックなど)、流通チャネル別(病院薬局、オンライン薬局、小売薬局) - 2032年までの業界動向と予測

リポソーム薬物送達市場規模

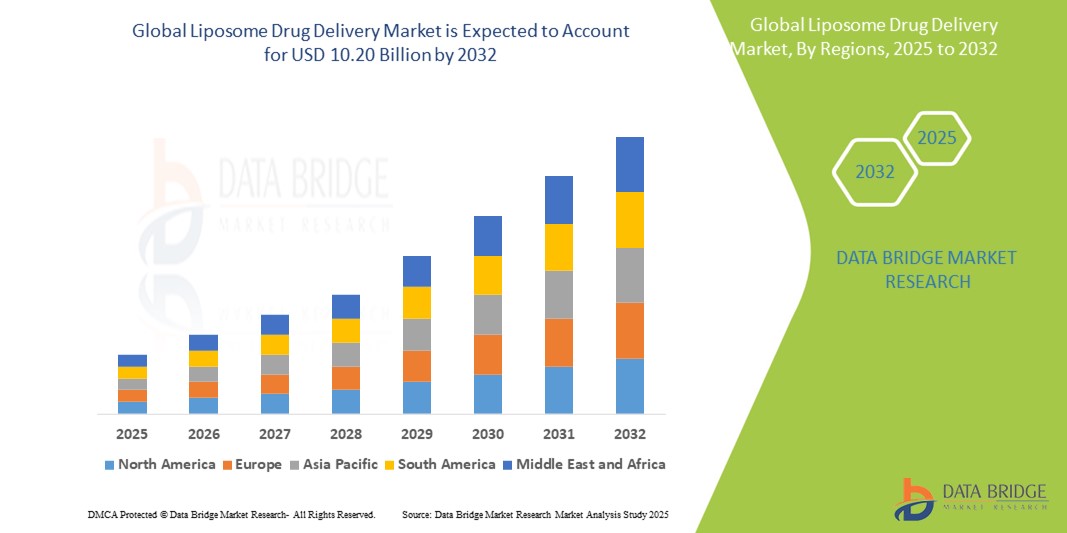

- 世界のリポソーム薬物送達市場は2024年に53億1000万米ドルと評価され、2032年までに102億米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は標的薬物送達システムの需要の高まりと慢性疾患の罹患率の増加により、8.50%のCAGRで成長する可能性が高い。

- この成長は、がん治療におけるリポソーム製剤の採用増加、ナノテクノロジーの進歩、医薬品研究開発への投資増加などの要因によって推進されている。

リポソーム薬物送達市場分析

- リポソーム薬物送達システムは、脂質二重層内に薬物を封入する革新的なキャリアであり、薬物の安定性、バイオアベイラビリティ、標的への送達を向上させながら、毒性を最小限に抑えます。腫瘍学、感染症、ワクチン送達において広く使用されています。

- リポソームを用いた薬剤送達の需要は、がんや感染症などの慢性疾患の罹患率の増加と、個別化医療への関心の高まりによって大きく推進されています。リポソームは薬剤を病変部位に直接送達できるため、治療効果と患者の転帰を向上させます。

- 北米は、強力な医薬品研究開発、規制支援、そして新しい医薬品製剤に投資する大手市場プレーヤーの存在により、リポソーム薬物送達市場の主要な地域の一つとして際立っています。

- 例えば、米国FDAは近年、複数のリポソーム製剤を承認しており、その治療効果に対する信頼の高まりを反映しています。北米の大手バイオテクノロジー企業や製薬企業は、満たされていない医療ニーズに対応するため、リポソームをベースとしたイノベーションへの投資を続けています。

- 世界的に、リポソーム薬物送達システムは、現代の薬物送達プラットフォームにおいて最も効果的なナノキャリア技術の一つにランクされており、精密治療と制御された薬物放出において重要な利点を提供している。

レポートの範囲とリポソーム薬物送達市場のセグメンテーション

|

属性 |

リポソーム薬物送達の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

リポソーム薬物送達市場の動向

「パーソナライズ医療におけるリポソームナノテクノロジーの統合の進展」

- 世界のリポソーム薬物送達市場における顕著な傾向の1つは、個別化医療と標的治療へのリポソームナノテクノロジーの統合の増加である。

- リポソームは、特定の組織や細胞に治療薬を正確に送達し、オフターゲット効果を低減し、治療効果を高めることを可能にする。これは、個別化治療戦略の重要な要素である。

- 例えば、 リポソームドキソルビシンなどのリポソーム製剤は、全身毒性を最小限に抑えながら腫瘍部位に薬剤を集中させることで、がん治療の成果が向上することが実証されており、これは精密医療の目標と一致しています。

- 最近の進歩には、pHや温度などの特定のトリガーに反応してペイロードを放出する刺激応答性リポソームも含まれており、治療制御がさらに強化されています。

- この傾向は、医薬品の開発と送達のアプローチを変革し、イノベーションを促進し、患者固有の治療結果を改善し、医薬品市場における高度なリポソーム技術の需要を促進しています。

リポソーム薬物送達市場の動向

ドライバ

「標的を定めて制御された薬物送達に対する需要の増加」

- 標的を定めて制御された薬物送達に対するニーズの高まりは、世界のリポソーム薬物送達市場の大きな牽引力となっています。リポソーム製剤は、薬物を病変部位に直接送達することを可能にし、副作用を最小限に抑えながら有効性を高めます。

- がん、心血管疾患、感染症などの慢性疾患の負担が増大する中、医療提供者は、より良い治療成果と患者のコンプライアンスを保証する高度な薬物送達システムにますます注目しています。

- リポソームは、持続放出、生体適合性、親水性と疎水性の両方の薬剤をカプセル化する能力などの利点があり、複雑な治療に最適です。

- PEG化やリガンド標的化などのリポソーム工学のさらなる進歩により、影響を受けた組織へのより正確な送達が可能になり、毒性が軽減され、薬物の吸収が改善されています。

- より安全で効果的な治療オプションの需要が高まるにつれ、リポソーム薬物送達システムは、患者ケアを改善し、治療関連の合併症を減らすための製薬業界の取り組みにおいて不可欠なツールになりつつあります。

例えば、

- 2023年3月、FDAは膵臓がんの治療にイリノテカンのリポソーム製剤を承認し、治療困難な疾患に対するリポソーム技術への依存が高まっていることを浮き彫りにした。

- 世界保健機関(WHO)の2022年の報告書によると、2040年までに世界のがん症例は47%増加すると予想されており、リポソームなどの効果的で標的を絞った薬物送達プラットフォームの緊急の必要性がさらに強調されています。

- 製薬会社が精密医療と複雑な疾患の治療を優先するにつれて、リポソーム薬物送達システムの需要は増加し続け、将来の治療における重要な要素としての地位を確立しています。

機会

「人工知能を活用したリポソーム医薬品の開発と送達の最適化」

- 医薬品研究における人工知能(AI)の統合は、世界のリポソーム薬物送達市場に変革をもたらす機会をもたらし、より正確かつ効率的にリポソーム製剤の設計、最適化、パーソナライゼーションを可能にします。

- AIアルゴリズムは、薬物とリポソームの相互作用をモデル化して予測し、脂質組成を最適化し、放出プロファイルをシミュレートして、製剤開発を加速し、市場投入までの時間を短縮することができます。

- さらに、AIは膨大なデータセットを分析して、特定のリポソーム療法に対する個人の反応を予測することで、患者の層別化と治療計画を支援し、治療効果を高め、副作用を最小限に抑えることができます。

例えば、

- 2024年2月、ネイチャー・マシン・インテリジェンス誌に掲載された研究によると、AIを活用した予測モデリングにより、最適な脂質の組み合わせとカプセル化パラメータを特定することで、抗がん剤用の安定したリポソーム製剤の設計が大幅に改善された。

- 2023年8月、MITの研究者らは、リポソーム薬剤の体内での薬物動態挙動を正確に予測するディープラーニングモデルを開発し、患者固有の要因に基づいてよりカスタマイズされた効果的な投与計画を可能にした。

- リポソーム薬剤送達におけるAIの活用は、医薬品開発パイプラインの効率化、臨床試験の失敗率の低減、そして最終的にはより安全で効果的な治療法をより迅速に市場に投入することにつながると期待されています。この技術進歩は、パーソナライズされたナノ医療への新たな道を開き、リポソームプラットフォームに投資する製薬会社に大きな成長の可能性をもたらします。

抑制/挑戦

「開発・生産コストの高さがアクセシビリティを制限」

- リポソーム薬物送達システムに関連する高い開発および製造コストは、特に低所得および中所得地域における市場浸透に大きな課題をもたらしている。

- これらのリポソーム製剤は、特殊な製造プロセス、厳格な品質管理、リン脂質やコレステロールなどの高価な原材料を必要とし、これらすべてが生産費用の増加につながっています。

- これらの財政的障壁は、特に中小規模の製薬会社や医療予算が限られている地域において、リポソーム薬の商業的実現可能性を制限する可能性がある。

例えば、

- 2024年10月、国際薬学ジャーナルの報告書は、無菌状態、複雑なカプセル化プロセス、安定性試験の必要性により、リポソーム薬剤の製造コストが従来の製剤よりも最大5倍高くなる可能性があることを強調しました。

- 2023年7月、WHOは、低所得国におけるリポソームなどの先進的な薬物送達システムの導入における経済的課題を強調し、費用対効果とアクセス性を高めるための世界的な取り組みを求めた。

- その結果、開発・生産コストの高騰により、特にサービスが行き届いていない市場において、革新的な治療法の普及が制限され、患者へのアクセスが遅れる可能性があります。この制約は、費用対効果の高い製造技術革新と官民連携によって解決されない限り、市場の成長ポテンシャルを阻害する可能性があります。

リポソーム薬物送達市場の展望

市場は、製品、適応症、技術、エンドユーザー、流通チャネルに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

製品別 |

|

|

適応症別 |

|

|

テクノロジー別 |

|

|

エンドユーザー別 |

|

|

流通チャネル別

|

|

リポソーム薬物送達市場の地域分析

「北米はリポソーム薬物送達市場における主要地域です」

- 北米は、強力な医薬品研究開発、高度な薬物送達技術の採用率の高さ、確立された規制枠組みによって、世界のリポソーム薬物送達市場を支配しています。

- 米国は、がんや心血管疾患などの慢性疾患の増加と、標的治療および個別化治療の需要の高まりにより、大きな市場シェアを占めています。

- リポソーム製剤に積極的に投資している大手製薬企業やバイオテクノロジー企業の存在と、革新的な治療薬に対する政府の強力な支援が相まって、市場の成長をさらに加速させています。

- さらに、有利な償還政策、リポソーム薬に関する臨床試験の増加、そして医療費の高水準が、この地域が市場をリードするのに貢献しています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域は、医療投資の増加、疾病負担の増加、先進的な治療選択肢へのアクセスの改善により、リポソーム薬物送達市場で最高の成長率を記録すると予想されています。

- 中国、インド、韓国などの国は、人口増加、がん発症率の増加、医薬品製造能力の拡大により、主要な成長拠点として浮上している。

- 日本は、ナノ医療におけるイノベーション、先進的な医療インフラ、薬物送達システムに焦点を当てた研究機関の強力な存在によって、この地域で依然として重要な市場となっています。

- 中国とインドでは、政府と民間セクターによるヘルスケア研究開発への多額の投資が行われており、バイオシミラーやリポソームジェネリックへの関心が高まっています。手頃な価格でありながら効果的な治療選択肢への注目が高まるにつれ、地域全体でリポソームベースの治療薬の需要がさらに高まっています。

リポソーム薬物送達市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ギリアド・サイエンシズ(米国)

- パシラ・ファーマシューティカルズ社(米国)

- 鹿野医薬グループ(香港)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- イプセンファーマ(フランス)

- イムノン(米国)

- ノバルティスAG(スイス)

- 武田薬品工業株式会社(日本)

- アステラス製薬株式会社(日本)

- サン・ファーマシューティカル・インダストリーズ(インド)

- テバ製薬工業株式会社(イスラエル)

- ファイザー社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- アキュイタス(カナダ)

- LIPOSOMA BV(オランダ)

- 台湾リポソーム株式会社(中国)

- エンドー株式会社(米国)

- ジャズ・ファーマシューティカルズ社(アイルランド)

- アークトゥルス・セラピューティクス社(米国)

世界のリポソーム薬物送達市場の最新動向

- 2024年8月、ルピン株式会社は、20mg/10mLおよび50mg/25mL製剤の塩酸ドキソルビシンリポソーム注射剤を発売し、腫瘍学のポートフォリオを拡大し、リポソーム送達による患者コンプライアンスの向上を伴う重要な癌治療オプションを提供しました。

- 2024年2月、米国食品医薬品局(FDA)は、転移性膵臓腺癌の第一選択治療として、オキサリプラチン、フルオロウラシル、ロイコボリンとの併用によるイリノテカンリポソーム(オニバイド)を承認しました。これは、がん治療におけるリポソーム薬の応用における大きな進歩を示しています。

- 2023年5月、ジェンコアとファーマシーバイオテックは、カスタマイズ可能で安定したリポソーム成分を提供し、薬物送達効率を高める液体製剤向けの高度な標的送達リポソームシステムであるPlexoZomeテクノロジーを発売しました。

- 2022年6月、エンド・インターナショナルの子会社であるエンド・ベンチャーズ・リミテッドは、変形性膝関節症の膝痛に対するフェーズ3開発中の治験用注射剤TLC599の商業化について台湾リポソーム社と契約を締結し、疼痛管理におけるリポソーム製剤の範囲の拡大を浮き彫りにした。

2022年1月、ファイザーとアクイタス・セラピューティクスは開発およびオプション契約を締結し、ワクチンや治療薬の脂質ベースの送達システムへの関心の高まりを反映して、最大10のターゲットで使用できるアクイタスの脂質ナノ粒子(LNP)技術のライセンスをファイザーに非独占的に付与しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。