世界の医療機器および付属品市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

150.51 Billion

USD

247.41 Billion

2025

2033

USD

150.51 Billion

USD

247.41 Billion

2025

2033

| 2026 –2033 | |

| USD 150.51 Billion | |

| USD 247.41 Billion | |

| % | |

|

世界的な医療機器および付属品の市場、タイプによって(診断装置および治療装置)、装置のタイプ(冠状圧力モニター、カテーテル、治療上の医学ガイド、コクレアのインプラント、心臓血管の塗布、歯科インプラント、神経刺激装置、糖尿病のモニターおよび縫合針)、適用(Urology、傷の心配、放射線学、呼吸器、感染症制御、心臓病、心臓病の診断、その他)、その他

医療機器および付属品 市場のサイズ

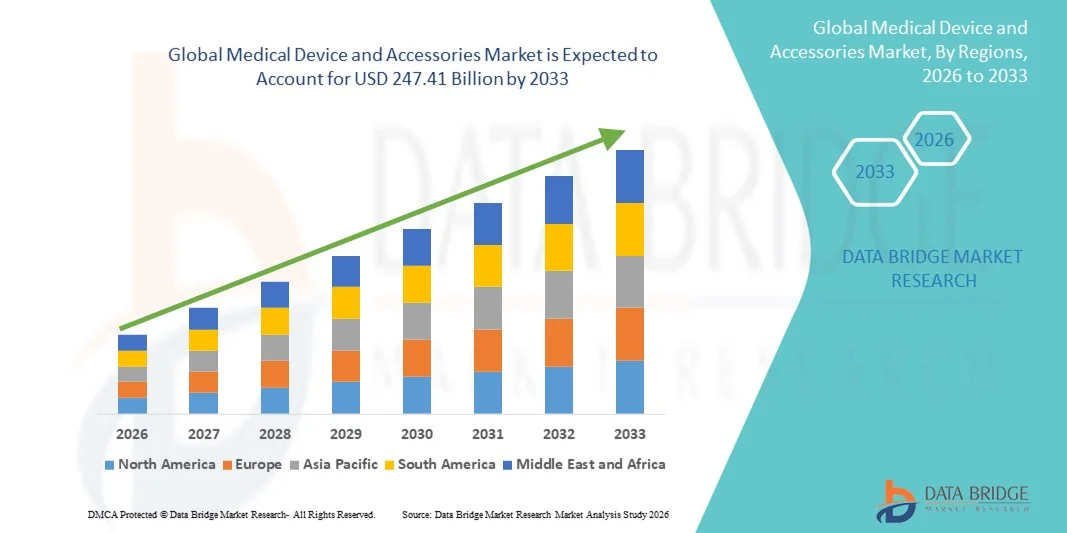

- データブリッジ市場調査分析により、世界規模の医療機器やアクセサリー市場規模が評価されました2025年のUSD 150.51億そして到達する予定米ドル 247.41 億 によって 2033, お問い合わせ6.41%のCAGR予報期間中

- 市場成長は高度の医学の技術の高められた採用によって主に、慢性および急性の病気のprvalenceを高め、病院、医院および家庭のヘルスケアの設定を渡る改善された忍耐強い心配のための高められた要求増加します

- さらに、医療インフラへの投資、医療機器の継続的な技術革新、およびユーザーフレンドリーで正確で接続された医療用アクセサリの需要の増加は、医療機器および付属品ソリューションの蓄積を加速し、これにより、市場全体の成長を著しく向上

市場規模と予測

- グローバル市場価値 (2025):米ドル 150.51 億

- 期待される市場価値 (2033):米ドル 247.41 億

- 予測CAGR (2026–2033):6.41%

医療機器および付属品の市場分析

- 診断機器、手術工具、監視機器、および支持医療製品を含む医療機器および付属品は、疾患の早期増加、正確な診断の必要性、および病院、診療所および家庭の医療設定の進行状況の改善に重点を置いた高度のヘルスケアでますますます重要である

- 医療機器やアクセサリーのエスケーラブルな需要は、主に技術の発展、ヘルスケアの支出の増加、コネクテッドおよびウェアラブルな医療技術の採用の増加、および患者やプロバイダー間の精密医療ソリューションの普及率の上昇

- 北アメリカは、2025年に41.7%の最大の収益シェアを持つ医療機器および付属品の市場を支配しました、高度のヘルスケアインフラ、強い政府および民間投資、革新的な医学の技術の高い採用および専門医療機器の広範な供給、特に米国で支えました。

- アジアパシフィックは、予測期間中に医療機器やアクセサリー市場において最も急速に成長する地域であり、都市化の拡大、ヘルスケア消費の増加、近代的な医療施設へのアクセス拡大、中国、インド、日本などの先進医療技術の導入が進んでいます。

- 診断装置は2025年に57.3%の最大の市場収益のシェアを支配しましたり、早期病気の検出および病院および医院を渡る連続的な忍耐強い監視のための上昇の要求によって運転しました

レポートスコープおよび医療機器および付属品の市場区分

|

アトリビュート |

医療機器および付属品の主要市場の洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

• Medtronic plc (アイルランド) |

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

医療機器・アクセサリー市場動向

デバイスイノベーションと統合医療ソリューションの高度化

- 世界的な医療機器および付属品市場の有意で加速傾向は高度、最小限に侵襲的の採用および臨床結果および忍耐強い心配を改善する接続された医療機器の増加です。 ヘルスケアプロバイダーは、より良い精度、高められたユーザビリティ、および病院情報システムとの統合を提供するデバイスに焦点を当てています

- たとえば、ウェアラブルな患者監視装置と接続された診断ツールが人気を集め、重要な兆候の継続的な追跡と健康異常の早期検出を可能にします。 これらの技術は、臨床医がタイムリーに介入し、患者ケアをパーソナライズするのに役立ちます

- ポータブルイメージングシステム、ロボティックアシスト手術器、スマートインプラント用アクセサリなどのデバイス設計の革新は、外科的および診断手順を変革し、回復時間を削減し、手続き精度を向上させる

- また、電子健康記録(EHR)とテレヘルスプラットフォームとの相互運用性と統合は、患者様と外来の両方の設定のためのより良い臨床ワークフロー、リモート・モニタリング、リアルタイムのデータ分析を促進しています。

- 患者様中心や技術対応のデバイスへのトレンドは、ポータブル、ユーザーフレンドリー、そして家庭のヘルスケアとサポートする最小限の侵襲的な付属品の開発を運転しています。慢性疾患管理

- 全体的に、医療機器の精度、アクセシビリティ、および接続へのこのシフトは、ヘルスケアデリバリー、奨励メーカーが研究開発、開発、デジタル統合戦略に投資する

- その結果、医療デバイス企業は、臨床ニーズを未測定に対処し、患者の安全を高め、全体的なヘルスケア効率を向上させる革新的な製品ポートフォリオに焦点を当てています。

医療機器および付属品の市場ダイナミクス

ドライバー

ヘルスケア・デマンドと技術支援

- 先進医療サービスに対する世界的な需要が高まっています。迅速な技術革新と組み合わせ、医療機器および付属品市場の主要なドライバーです。 慢性疾患の早期増加、老化人口増加、外科手術の上昇は、高度の医療機器の燃料供給需要

- 例えば, で 2025, いくつかの大手医療機器メーカーは、診断イメージングと手術機器のポートフォリオで拡大を発表し、増加病院やクリニックの需要に応える, 市場成長を駆動

- ロボットアシスト手術、最小限の侵襲器、ポータブル診断システムなど、デバイス技術の進歩により、より優れた臨床結果と患者の満足度を実現

- さらに、ヘルスケアインフラの政府投資を増加させ、再投資方針を改善し、スマート病院システムの導入が更に加速

- リアルタイム監視、患者の安全改善、および運用効率の必要性は、病院、医院および家庭のヘルスケア設定を横断する医療機器および関連アクセサリの採用を促進し続けます

拘束/チャレンジ

新興市場での高コスト、レギュレーション・ハードル、および限られたアクセシビリティ

- 高度の医療機器および付属品と関連付けられる高い費用は特に開発地域に重要な抑制剤、残ります。 洗練された診断装置、手術器具および接続された装置はより小さい病院および医院間の採用を限る実質の首都の投資を要求します

- たとえば、ロボティックアシスト手術システムとハイエンドイメージングデバイスには、高い購入価格だけでなく、継続的なメンテナンスとスタッフのトレーニングコストも含まれており、一部のヘルスケアプロバイダーにアクセスできないようにしています。

- また、デバイスの安全と有効性のための厳格な規制承認とコンプライアンス要件は、製品の発売と市場浸透を遅くすることができます

- 複雑なデバイスを操作するために訓練された熟練した医療専門家の限られた可用性も制約の採用, 特に根本的な医療インフラを持つ地域で.

- 費用対効果の高いデバイス開発、簡素化されたトレーニングプログラム、およびサポート可能なヘルスケアポリシーを通じて、これらの課題を克服することは、グローバルな医療機器およびアクセサリ市場における持続的な成長を保証するために不可欠です。

医療機器および付属品の市場規模

市場は、タイプ、デバイスの種類、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、医療機器および付属品の市場は診断装置および治療装置に分けられます。 診断装置セグメントは、病院やクリニックを横断して早期疾患の検出と継続的な患者モニタリングの需要の増加によって駆動され、2025年に57.3%の最大の市場収益シェアを支配しました。 イメージングシステム、インビトロ診断ツール、およびウェアラブルモニターを含む診断装置は、予防医療のためにますます不可欠です。 セグメントは、AIアシストイメージング、ポータブル診断ツール、リモート監視ソリューションなどの技術進歩から恩恵を受けています。 病院および血管のセンターは患者の結果を改善する診断装置を急速に改善しています。 糖尿病、心血管障害、がんなどの慢性疾患の増殖は、さらなる採用を促進します。 病院ITシステムとの統合により、ワークフローの効率性を高め、高い活用をサポートします。 診断テストのための法規制の承認および償還方針もボルスターの成長をボルスターします。 早期発見の患者意識が増加し、市場浸透を強化します。

治療機器のセグメントは、2026年から2033年までの8.7%の最速のCAGRを目撃し、心臓学、腫瘍学、神経学における高度な治療方法の高度化による燃料を供給することを期待しています。 治療装置には、カテーテル、コクレアインプラント、神経刺激器、その他の介入技術が含まれます。 最小限の侵襲的な手順とホームベースの治療ソリューションの増加により、成長に貢献します。 ロボティクス・アシジストの手術やスマート・インフュージョン機器など、技術革新は市場を拡大しています。 有利な人口は、より継続的な治療オプションを要求します。. 治療手順のための保険のカバレッジが増加する採用をサポートしています。 エコノミは、このセグメントで急速なCAGRを運転し、治療装置インフラに大きく投資しています。

- デバイスタイプ別

デバイスタイプに基づいて、市場は冠状圧力モニター、カテーテル、治療医療ガイド、コクレアインプラント、心血管アプリケーション、歯科インプラント、神経刺激器、糖尿病モニター、および縫合針に分けられます。 カテーテルセグメントは、2025年に22.9%の最大の市場収益シェアを保持し、心臓血管、泌尿器および介入手順で広く使用されている。 カテーテルは、診断と治療用途の両方に不可欠です。アノグラフィ、透析、心臓介入を含みます。 慢性疾患管理における高い手順量と繰り返しの使用は、優勢な収益分配に貢献します。 薬物希釈と最小限の侵襲的な変形を含むカテーテル設計の継続的な革新は、性能を高めます。 病院および外科中心は証明された臨床効力によるカテーテルを好みます。 心臓血管疾患の優先度をグローバルに引き上げることで、強い需要が高まります。 先進的な介入装置に対する規制対応により、市場浸透を強化します。 臨床医の持続的な採用におけるトレーニングと知識

神経刺激体セグメントは、慢性疼痛、神経障害、パーキンソン病の発生率が上昇し、2026年から2033年までの9.5%の最速のCAGRを目撃することが期待されます。 高度の神経調節装置は苦痛管理、epelepsyおよび動きの無秩序のための目標にされた療法を提供します。 家庭用およびインプラント機器は、患者基盤を拡大しています。 デジタルヘルスプラットフォームとの統合により、遠隔監視と治療調整が可能です。 充電式および小型刺激装置を含む技術革新は、採用を加速しています。 神経刺激療法のための強化償還カバレッジは成長をサポートしています。 臨床医や患者さまの意識キャンペーンが浸透しやすくなります。 これらの要因は、このセグメントで急速に成長を促進します。

- 用途別

適用に基づいて、市場は泌尿器科、創傷の心配、放射状、呼吸器、伝染制御、心臓学、生体検査および他の分野に分けられます。 心臓学のセグメントは、2025年に28.4%の収益シェアで市場を支配し、心臓血管疾患の世界的な増加の蔓延によって燃料を供給しました。 心臓学の適用は診断イメージ投射、慣習的な装置、注入可能なペースメーカーおよびモニタリング システムを含んでいます。 病院と専門心臓センターは、患者の成果を改善するために高度な心臓デバイスに大きく投資します。 人口とライフスタイル関連の心臓血管リスク因子を老化させることで、デバイスの使用率が向上します。 AIによる診断や最小限の侵襲型デバイスを含む技術的進歩により、採用を強化します。 政府の取り組みは、心血管の健康を促進し、市場をサポート. 臨床的意識を高め、早期の介入プログラムは浸透を強化します。 高い手順量と再発デバイスの使用状況は、収益優位性を維持します。

創傷ケアセグメントは、糖尿病、慢性潰瘍、および術後の創傷管理ニーズの増大によって駆動され、2026年から2033年までの最も速いCAGRを目撃することを期待しています。 負圧療法システム、バイオエンジニアリング皮膚代替品、抗菌ドレッシングなどの高度な創傷ケア製品が採用を拡大しています。 家庭のヘルスケアとアンブレータケアの設定を成長させ、市場成長に貢献します。 ドレッシングおよび伝染制御の技術的な革新は臨床結果を高めます。 患者と介護者の間での意識を高めることで、頻繁な利用を促します。 慢性創傷治療の保険補償は、さらなる採用をサポートしています。 新興市場は、創傷ケアインフラにますます投資しています。 集約的に、これらの要因は急激なセグメントの成長に燃料を供給します。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院に分けられます、ambulatory 外科センタークリニック、その他 病院の区分は診断、処置および監視のための医療機器の高い採用によって運転される2025年に63.1%の収益の共有の市場を支配しました。 病院は高度の interventional プロシージャ、慢性疾患管理および外科療法のための第一次設定として役立つ。 インフラ、熟練した労働力、および病院ITシステムの統合への投資により、デバイス利用率が向上します。 入院および外来部門における高い手順量は、収益優位性を維持します。 政府と民間病院の拡大により、採用を強化。 医療機器の継続的なアップグレードと交換は、市場安定性を維持します。 心臓病、放射線学、創傷ケアの先進的な装置は、病院の設定で用いられています。

血管外科センターのセグメントは、2026年から2033年までの9.2%の最速のCAGRを目撃すると予想され、外来の手順と最小限の侵襲手術の優先順位によって燃料を供給されます。 費用の効率、便利およびより短い回復時間は患者を引き付けます。 診断およびアスキースの治療装置の増加は成長を運転します。 ポータブルでコンパクトなデバイスが急激な市場浸透をサポートできる技術開発 入院手続きの保険補償は患者の流れを促します。 市場は、アクセシビリティを向上させるために、ASC の確立が進んでいます。 これらの要因は、このセグメントの高成長率に集合的に貢献します。

医療機器および付属品 市場 地域分析

- 北アメリカは2025年に41.7%の最大の収益分配と医療機器および付属品の市場を支配しました

- 先進医療インフラ、強固な政府・民間投資、革新的な医療技術の高度採用、特に米国における専門医療機器の広範な可用性に対応

- 地域は、技術的に傾斜した人口、堅牢な規制枠組み、および確立されたヘルスケアデリバリーシステムから恩恵を受けており、病院、診療所、診断センターの先進医療機器の採用を促進します。

米国の医療機器および付属品市場の洞察

米国の医療機器および付属品の市場は2025年に北アメリカの最大の収益分配のために考慮しましたり、高いヘルスケアの支出、急速な技術革新および一流の医療機器の製造業者の強い存在によって運転しました。 最小限の侵襲手術工具、診断イメージングシステム、および接続されたヘルスケア機器の採用の増加は、市場成長を促進しています。 また、先進医療機器の近代的な医療インフラと再燃政策をサポートする政府の取り組みは、病院や外来のセッティングにおける医療機器やアクセサリの採用をさらに奨励しています。

ヨーロッパ医療機器および付属品の市場洞察

欧州の医療機器および付属品の市場は高度の医学の技術のための増加のヘルスケアの支出、老化の人口および成長の要求によって運転される予測期間中の実質的なCAGRで拡大するために写し出されます。 病院インフラへの投資、厳格な品質と安全規制、近代的な医療機器の普及意識の高まりは市場成長をサポートします。 領域は、診断、外科的、および治療上のアプリケーション全体での採用の増加を目撃しています。医療機器は、新しい施設と近代化プロジェクトの両方に組み込まれています。

U.K. 医療デバイスとアクセサリー市場インサイト

米国の医療機器および付属品市場は、政府が主導する予測期間中に注目すべきCAGRで成長し、医療サービスの近代化、革新的な医療技術の採用、および病院やクリニックの専門機器の高需要の増加に期待されます。 慢性およびライフスタイル関連の病気の有望性を高め、忍耐強い結果および操作上の効率を改善することに焦点を合わせれば、高度の医療機器および付属品に投資するヘルスケア プロバイダーを奨励しています。

ドイツ医療機器・アクセサリー市場情報

ドイツ医療機器および付属品市場は、予測期間中にかなりのCAGRで拡大することを期待しています, 強力な医療インフラによって燃料を供給, 技術的に高度なデバイスのための需要の増加, 病院や研究センターの十分に確立されたネットワーク. ドイツは精密医学、革新および持続可能な医学の解決に重点を置いています高度の診断、治療および外科装置の導入を促進します。 デジタルとコネクティッド医療技術の統合もますますますます普及しています, 国の患者中心と技術主導の医療アプローチと整列.

アジア・パシフィックの医療機器・アクセサリー市場情報

アジア太平洋医療機器および付属品市場は、都市化の拡大、ヘルスケア消費の拡大、近代的な医療施設へのアクセスの拡大、中国、インド、日本などの先進医療技術の採用により、予測期間中に最速のCAGRで成長することが期待されます。 医療インフラの拡大、医療サービスの向上に向けた政府主導の取り組み、革新的な医療機器の普及が市場成長を加速しています。 また、製造拠点と医療機器やアクセサリーの主要消費者市場として、より幅広い人口にアクセスできる高度な技術が確立されています。

日本医療機器・アクセサリー市場情報

先進医療システム、医療技術の高度採用、高齢化による日本医療機器やアクセサリー市場が着実な成長を遂げています。 患者の成果を改善し、最先端の装置に病院の投資を増加させ、接続された医療機器の採用は市場拡大を運転しています。 日本は、イノベーションと精密医学に重点を置き、病院と外来ケアの両面で医療機器の普及をサポートし続けています。

中国医療機器および付属品市場の洞察

2025年にアジア・パシフィックで重要な収益シェアを占める中国医療機器および付属品市場は、急速な都市化によって推進され、ヘルスケアの支出を増加させ、近代的な医療施設へのアクセスを拡大します。 先進医療技術や政府医療への取り組みの普及に伴い、慢性疾患や生活習慣病の普及が進んでおり、市場成長が進んでいます。 加えて、中国は医療機器の製造拠点として出現し、手頃な価格とアクセシビリティを向上させ、病院、クリニック、外来ケアセンターでの採用を加速しています。

医療機器・アクセサリー市場シェア

医療機器および付属品の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

・Medtronic plc (アイルランド)

• アボット(米国)

•Siemens Healthineers AG (ドイツ)

•GEヘルスケア(米国)

・ジョンソン&ジョンソン(米国)

• フィリップスヘルスケア(オランダ)

・ストライカー株式会社(米国)

•B.ブラウンSE(ドイツ)

・ボストン科学株式会社(米国)

・キヤノンメディカルシステムズ株式会社(日本)

・ジマーバイオメットホールディングス株式会社(米国)

• スミス&ネフエ plc(英国)

・株式会社テルモ(日本)

・ホロジック株式会社(米国)

・バクスターインターナショナル株式会社(米国)

• Rocheの診断(スイス)

・フレセニウスSE&Co. KGaA(ドイツ)

・エドワーズライフサイエンス株式会社(米国)

グローバル医療機器・アクセサリー市場の最新動向

- 2025年1月、ストライカーは、インシディア・ヒップ・ステム・デバイスをインドで立ち上げ、患者のユニークな解剖学を捉えるために、トータル・ヒップ4.1ソフトウェアを使用する次世代の整形剤インプラントで、より簡単にインプラント化し、ヘミアルトロプラスチとトータル・ヒップ・プロシージャでより良い結果を得ることができます。 この打ち上げは、パーソナライズされた整形外科ケアへのストライカーのコミットメントをアンダースコアし、インドなどの新興市場でのフットプリントを拡大し、先進インプラントの需要が高まっています

- 2025年6月、Trackyはインド初のBluetooth-connected連続グルコースモニター(CGM)を導入し、iOSとAndroidデバイスと互換性があり、統合送信機とセンサーシステムを介してリアルタイムグルコース追跡を提供することで糖尿病ケアを変換するのに役立ちます。 この開発は、世界中の糖尿病管理におけるコネクティッド・ヘルス・モニタリング・デバイスの増加を反映しています。

- ResMedは2025年1月、インドのAirSense 11スリープアプライアンスデバイスを立ち上げました。リモートソフトウェアのアップデート、ケアチェックイン、およびエアビューリモート監視プラットフォームとmyAirアプリがサポートし、患者のコンプライアンスと治療結果を向上させます。 このリリースでは、ホームベースの呼吸器ケアソリューションの継続的な拡大を強調

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。