世界の変形性関節症治療薬市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.67 Billion

USD

17.29 Billion

2024

2032

USD

8.67 Billion

USD

17.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.67 Billion | |

| USD 17.29 Billion | |

| % | |

|

世界の変形性関節症治療薬市場の細分化、薬剤タイプ別(粘性補充剤、非ステロイド性抗炎症薬、鎮痛剤、コルチコステロイドなど)、解剖学的構造別(膝関節症、股関節症、手関節症など)、投与経路別(非経口経路、局所経路、経口経路)、販売チャネル別(処方薬および市販薬)、最終用途別(病院薬局、小売薬局など) - 2032年までの業界動向および予測

世界の変形性関節症治療薬市場規模

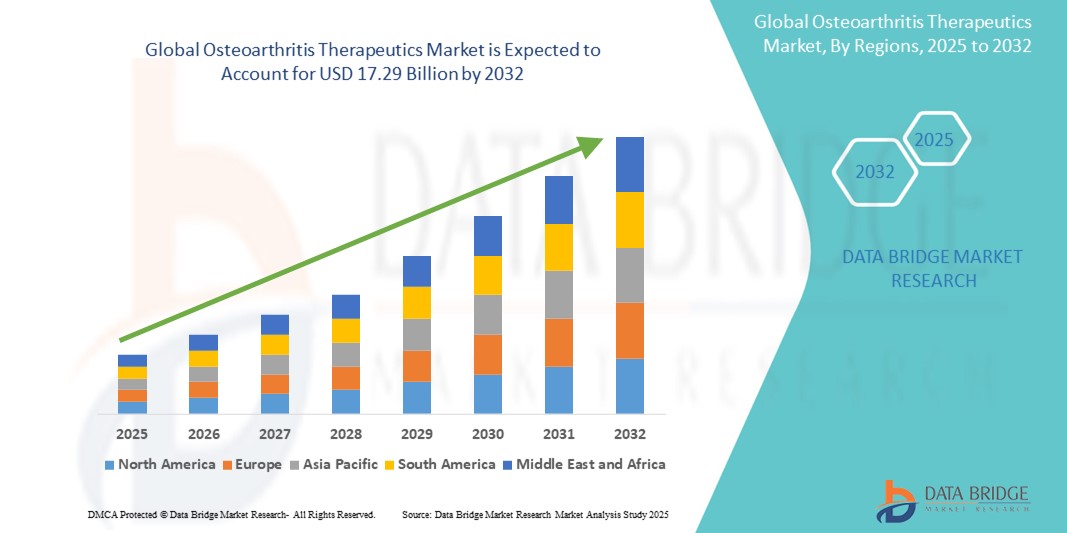

- 世界の変形性関節症治療薬市場規模は2024年に86億7000万米ドルと評価され、予測期間中に9.00%のCAGRで成長し、2032年までに172億9000万米ドル に達すると予想されています 。

- 市場の成長は、特に高齢化社会における変形性関節症の世界的な罹患率の増加と、生物学的製剤、細胞療法、疾患修飾性変形性関節症薬(DMOAD)などの治療開発の進歩によって大きく促進されています。この傾向により、早期診断と個別化治療アプローチへの関心が高まっています。

- さらに、患者の意識の高まり、新興市場における医療へのアクセスの改善、そして低侵襲性で長期効果のある治療オプションへの需要の高まりにより、変形性関節症治療薬は筋骨格系ケアの重要な要素として位置づけられています。これらの要因が重なり、変形性関節症治療薬の普及が加速し、業界の成長を大きく後押ししています。

変形性関節症治療薬市場分析

- 薬物、生物製剤、関節内注射などの変形性関節症治療薬は、慢性関節痛の管理、可動性の改善、外科的介入の必要性の遅延に効果があるため、プライマリヘルスケアと専門ヘルスケアの両方の環境で筋骨格ケアのますます重要な要素になりつつあります。

- 変形性関節症治療薬の需要の高まりは、主に世界的な人口の高齢化、肥満率の上昇、関節の健康に対する意識の高まり、再生医療や疾患修飾性変形性関節症薬(DMOAD)の進歩によって促進されています。

- 北米は、変形性関節症の有病率の高さ、強力な医療インフラ、有利な償還方針、そして新規治療法の研究開発に投資する大手製薬企業の存在に支えられ、2024年には変形性関節症治療薬市場において最大の収益シェア41.7%を占め、市場を席巻しました。米国は、多血小板血漿(PRP)注射や粘性補充療法といった先進的な治療選択肢の普及により、引き続きこの地域をリードしています。

- アジア太平洋地域は、人口の急速な高齢化、医療費の増加、診断率の向上、中国、インド、日本などの国における非外科的介入の重要性の高まりにより、予測期間中に変形性関節症治療薬市場で最も急速に成長する地域となり、CAGR 9.6%になると予想されています。

- 粘性補充剤セグメントは、関節の潤滑を改善し、外科的介入の必要性を遅らせるという役割により、2024年には変形性関節症治療薬市場において34.5%の市場シェアを占め、市場を牽引しました。これらの薬剤は、特に膝関節症の治療に効果的であり、副作用が最小限であることから広く採用されています。

レポートの範囲と変形性関節症治療薬市場のセグメンテーション

|

属性 |

変形性関節症治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

変形性関節症治療薬市場の動向

「標的を定めた個別化変形性関節症治療アプローチの進歩」

- 世界の変形性関節症治療薬市場において、標的生物製剤と個別化治療レジメンへの移行は、重要かつ加速するトレンドです。分子診断と遺伝子プロファイリングにおける革新により、臨床医は患者固有の疾患メカニズムをより深く理解し、それに応じて治療をカスタマイズすることが可能になっています。

- 例えば、変形性関節症の進行に関与する特定の炎症経路を標的とした、新規インターロイキン阻害剤やモノクローナル抗体が開発され、市場に投入されています。これらの治療法は、症状の緩和だけでなく、関節の変性を抑制または遅らせることを目的としており、長期的な緩和と生活の質の向上への期待が高まっています。

- 高度な画像診断ツールとバイオマーカーの統合により、早期診断が可能になり、医師は病気の進行をより正確にモニタリングできるようになり、治療成績の向上につながります。企業は、高価値の変形性関節症治療薬と組み合わせるコンパニオン診断への投資を増やしており、特定の患者群に対する有効性を最適化することに注力しています。

- 幹細胞療法や組織工学を含む再生医療の研究が進むにつれ、損傷した軟骨を修復する新たな可能性が生まれ、痛みの緩和だけでなく、構造的な修復へと進展しています。複数のバイオテクノロジー系スタートアップ企業や製薬会社は、副作用が少なく、効果が長く続くことを期待できる関節内再生注射に焦点を当てた臨床試験を実施しています。

- デジタル治療や遠隔患者モニタリングツールへのトレンドも、特に慢性疼痛や理学療法のアドヒアランス管理において注目を集めています。ウェアラブルデバイスやモバイルヘルスアプリは、関節の動き、運動の遵守、治療への反応を追跡するのに役立ち、リアルタイムのケアの最適化を可能にします。

- より個別化され、再生医療やデータ駆動型の治療戦略への進歩は、患者の期待と臨床プロトコルを根本的に変革しています。その結果、ファイザー、ノバルティス、アムジェン、ジンマー・バイオメットといった大手企業は、この進化する環境で競争力を維持するために、標的型変形性関節症治療薬とデジタルヘルス・エコシステムへの投資を加速させています。

変形性関節症治療薬市場の動向

ドライバ

「疾病負担の増加と人口の高齢化によるニーズの高まり」

- 変形性関節症の世界的な負担の増大、特に高齢者層における負担の増大は、効果的な変形性関節症治療薬の需要を刺激する大きな要因となっています。世界保健機関(WHO)は、変形性関節症は高齢者にとって最も障害となる疾患の一つであり、運動機能と生活の質に重大な影響を与えていると報告しています。

- 例えば、アッヴィ社は2024年4月、変形性関節症の研究開発プログラムを拡大し、症状の緩和だけでなく、病気の進行を阻止することを目的とした次世代の抗炎症生物学的製剤に焦点を当てると発表しました。このような戦略的開発は、予測期間中の変形性関節症治療薬業界の成長を牽引すると予想されます。

- 世界中で平均寿命が延びるにつれ、変形性関節症の有病率も比例して増加すると予想されています。この変化により、医療制度は疾患管理への投資を拡大する一方、製薬会社はヒアルロン酸注射剤、NSAIDs、生物学的製剤など、革新的で長期効果のある治療選択肢の開発に注力しています。

- さらに、疼痛管理ソリューション、理学療法の統合、関節温存薬の需要の高まりにより、変形性関節症治療はリウマチ学および整形外科における優先分野となっています。

- 経口、局所、注射による治療オプションの利便性と、薬物送達システムおよび再生医療の継続的な進歩により、患者のコンプライアンスが向上し、さまざまなケア環境で治療の適用が拡大しています。

- さらに、座りがちな生活習慣と肥満の増加により、若年層における変形性関節症の発症率が増加しており、市場の成長にさらに寄与し、早期介入療法や疾患修飾性変形性関節症薬(DMOAD)の新たな道が開かれています。

抑制/挑戦

「開発コストの高さと疾患修飾療法の限界」

- 変形性関節症治療薬市場における大きな課題は、治癒または病態改善を目的とした治療薬の不足です。現在の治療法のほとんどは、関節変性の進行を遅らせたり、抑制したりするのではなく、疼痛緩和や炎症抑制といった症状管理に重点を置いています。

- 例えば、生物製剤や幹細胞ベースの治療法は有望であるものの、開発コストが高く、臨床試験の期間が長く、規制の経路が複雑で、市場参入が遅れ、広範なアクセスが制限されることが多い。

- 投資の増加にもかかわらず、DMOADは規制当局の承認をほとんど受けておらず、長期的な有効性データの不足が依然として懸念事項となっています。このため、イノベーションが遅れ、関節置換手術の代替手段を求める進行期患者の治療選択肢が制限されています。

- さらに、生物学的製剤、PRP(多血小板血漿)注射、カスタマイズされたインプラントなどの高度な治療にかかる費用負担は、特に医療費の償還が制限されている低所得および中所得地域では、患者にとって負担が大きくなる可能性がある。

- これらの障壁を克服するために、業界関係者は研究開発の合理化、より迅速な規制承認の確保、症状の緩和に加えて構造的な利益をもたらす費用対効果の高い治療代替手段の開発に注力する必要がある。

- バイオマーカーの特定と早期診断の進歩とともに、公的および民間の利害関係者間の協力を強化することは、現在の治療環境を変革できる画期的な治療法の開発に不可欠となるだろう。

変形性関節症治療薬市場の展望

市場は、薬剤の種類、構造、投与経路、販売チャネル、最終用途に基づいて区分されています。

•薬剤の種類別

薬剤の種類別に見ると、変形性関節症治療薬市場は、粘性補充剤、非ステロイド性抗炎症薬、鎮痛剤、コルチコステロイド、その他に分類されます。粘性補充剤セグメントは、関節の潤滑を改善し、外科的介入の必要性を遅らせるという役割により、2024年には34.5%という最大の市場収益シェアを占めました。これらの薬剤は、特に膝関節症の治療に効果的であり、副作用が最小限であることから広く採用されています。

非ステロイド性抗炎症薬(NSAID)セグメントは、市販薬として広く入手可能であることと、鎮痛剤の需要増加により、2025年から2032年にかけて9.4%のCAGR(年平均成長率)という最も高い成長率を達成すると予想されています。手頃な価格と軽度から中等度の症状に対する有効性から、先進国と発展途上国の両方で好まれる選択肢となっています。

•解剖学による

解剖学的に、変形性関節症治療薬市場は、膝関節症、股関節症、手関節症、その他に分類されます。膝関節症セグメントは、高齢者や肥満層における膝関節変性症の有病率の高さから、2024年には47.8%と最大の市場収益シェアを占めました。膝関節は最も罹患率の高い関節であり、治療法の進歩が引き続き堅調な市場需要を支えています。

変形性股関節症分野は、人口の高齢化と股関節置換手術などの外科的介入の増加に支えられ、2025年から2032年にかけて8.7%という最も高いCAGRを記録すると予想されています。

•投与経路

投与経路に基づき、変形性関節症治療薬市場は、非経口経路、局所経路、経口経路に分類されます。経口経路は、錠剤やカプセル剤の利便性と患者の服薬遵守率の高さから、2024年には51.3%と最大の市場収益シェアを占めました。経口NSAIDsおよび鎮痛剤は、第一選択薬として一般的に処方されています。

非経口経路は、標的の緩和とより長い持続効果をもたらすヒアルロン酸やコルチコステロイドなどの関節内注射の使用増加に牽引され、2025年から2032年にかけて9.1%という最も高いCAGRで成長すると予想されています。

•販売チャネル別

販売チャネルに基づいて、変形性関節症治療薬市場は処方薬と市販薬に分類されます。処方薬セグメントは、中等度から重度の症例や術後管理のための医師処方薬を中心として、2024年には64.2%の収益シェアで市場を牽引しました。

市販薬セグメントは、セルフメディケーションの傾向の増加、意識の高まり、および薬局や小売店でのNSAIDおよび局所鎮痛剤の容易な入手により、2025年から2032年にかけて8.9%という最も高いCAGRで成長すると予測されています。

•最終用途別

最終用途に基づいて、変形性関節症治療薬市場は、病院薬局、小売薬局、その他に分類されます。病院薬局セグメントは、病院への患者流入の増加、高度な注射剤治療へのアクセス、そして医師の監督により、2024年には46.5%という最大の市場シェアを獲得しました。

小売薬局セグメントは、OTC医薬品の入手しやすさの向上、薬局チェーンの拡大、近所のドラッグストアで慢性疾患の薬を購入する傾向に後押しされ、2025年から2032年にかけて9.3%という最も高いCAGRを達成すると予想されています。

変形性関節症治療薬市場の地域分析

- 北米は、変形性関節症の罹患率の上昇、高齢者人口の増加、高度な治療オプションの広範な利用可能性により、2024年に41.7%の最大の収益シェアで変形性関節症治療薬市場を支配しました。

- この地域は、確立された医療インフラ、高い患者意識、強力な償還枠組みの恩恵を受けています。

- 北米では、粘性補充療法、NSAIDs、コルチコステロイドを選択する患者が増加しており、再生医療や生物学的アプローチを含む新しい治療法の採用も増加しています。さらに、肥満の増加と運動不足の生活習慣は変形性関節症の発症率に大きく寄与しており、効果的な治療法への需要が高まっています。

米国変形性関節症治療薬市場の洞察

米国の変形性関節症治療薬市場は、革新的な薬物療法の急速な普及と個別化医療への関心の高まりを背景に、2024年には北米で最大の収益シェア(81%)を獲得しました。米国は、大手製薬企業の存在に支えられ、次世代治療薬の臨床試験、研究開発投資、承認において世界をリードしています。さらに、高齢化と人工関節置換手術を受ける患者数の増加により、対症療法と疾患修飾療法の両方の需要が高まっています。市販の鎮痛剤の入手しやすさと医師の推奨度の高さも、市場をさらに押し上げています。

欧州の変形性関節症治療薬市場に関する洞察

欧州の変形性関節症治療薬市場は、高齢化と早期介入戦略への意識の高まりを主な原動力として、2025年から2032年にかけて8.6%という力強い年平均成長率(CAGR)で拡大すると予測されています。欧州各国では、局所および経口NSAIDs(非ステロイド性抗炎症薬)に加え、粘性補充療法の導入が進んでいます。変形性関節症による障害の軽減を目指す公的医療制度の取り組みと、支援的な償還政策が、これらの導入を促進しています。さらに、患者教育と非侵襲性療法は、外来診療および在宅ケアの現場で人気が高まっています。

英国の変形性関節症治療薬市場の洞察

英国の変形性関節症治療薬市場は、非外科的疼痛管理への需要の高まりと、プライマリヘルスケアへのアクセス向上に向けた政府の注力により、2025年から2032年にかけて年平均成長率(CAGR)8.9%で成長すると予測されています。国民保健サービス(NHS)は変形性関節症治療において極めて重要な役割を果たしており、早期段階での鎮痛剤や理学療法の使用を推奨しています。関節置換手術の負担軽減への重点化も、薬物療法や早期介入への依存度を高めています。

ドイツの変形性関節症治療薬市場に関する洞察

ドイツの変形性関節症治療薬市場は、診断率の上昇と進行期における生物学的製剤の導入に支えられ、2025年から2032年にかけて年平均成長率(CAGR)8.4%で拡大すると予測されています。ドイツの高度に発達した医療制度と、高度な関節内注射剤の利用可能性が市場の成長を牽引しています。さらに、医療機関や患者支援団体による啓発活動の活発化も、治療開始の早期化と服薬アドヒアランスの向上につながっています。

アジア太平洋地域の変形性関節症治療薬市場に関する洞察

アジア太平洋地域の変形性関節症治療薬市場は、人口の高齢化、関節疾患の増加、新興国における医療インフラの整備といった要因が重なり、2025年から2032年にかけて9.6%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、日本、インドといった国々では、変形性関節症の診断件数が増加しており、NSAIDs、コルチコステロイド、ヒアルロン酸注射剤の使用も増加しています。政府の保健医療プログラムと医薬品製造能力の拡大により、治療はより手頃な価格になり、地域全体でより多くの患者層に利用しやすくなっています。

日本における変形性関節症治療薬市場の洞察

日本の変形性関節症治療薬市場は、急速な高齢化と高齢者ケアへの重点的な取り組みを背景に、2025年から2032年にかけて年平均成長率(CAGR)10.3%で成長すると予測されており、勢いを増しています。日本の患者は、経口および局所NSAIDsを含む低侵襲治療を好んでいます。軟骨再生と関節温存技術の革新への強い関心が高まっています。伝統医学と現代医学の融合、そして一人当たりの医療費の高水準が、市場のさらなる発展を支えています。

中国における変形性関節症治療薬市場の洞察

中国は2024年にアジア太平洋地域最大の市場収益シェアを占め、地域収益の36.5%を占めました。これは、巨大な患者基盤、医療アクセスの向上、そして国内医薬品製造への投資によるものです。市場では、手頃な価格の経口薬および注射剤への需要が急増しています。健康意識の高まり、政府主導の高齢者ケア政策、そして病院インフラの急速な拡大が、治療薬の導入を加速させています。また、現地の製薬企業は、変形性関節症治療薬のパイプラインやバイオシミラーの開発にも積極的に取り組んでいます。

変形性関節症治療薬の市場シェア

変形性関節症治療薬業界は、主に以下のような老舗企業によって牽引されています。

- ファイザー社(米国)

- アッヴィ社(米国)

- ノバルティスAG(スイス)

- アムジェン社(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- サムスンバイオエピス(韓国)

- メルク社(米国)

- サン・ファーマシューティカル・インダストリーズ(インド)

- テバ・ファーマシューティカルズ・インダストリーズ社(イスラエル)

- アストラゼネカ(英国)

- ジマー・バイオメット(米国)

- ストライカー(米国)

- エンリベックス・セラピューティクス社(イスラエル)

- アニカ・セラピューティクス社(米国)

- ユープラクシア・ファーマシューティカルズ(カナダ)

- ドロン・セラピューティクス(米国)

世界の変形性関節症治療薬市場の最新動向

- 2024年4月、イーライリリー・アンド・カンパニーは、中等度から重度の変形性関節症の疼痛管理を目的とした、神経成長因子(NGF)を標的とした新たなモノクローナル抗体療法の発売を発表しました。大手バイオテクノロジー企業と共同開発されたこの革新的な治療法は、NSAIDsやオピオイドによく見られる副作用なしに、持続的な疼痛緩和を提供することを目指しており、リリーは次世代の変形性関節症治療の最前線に立っています。

- ファイザー社は2024年3月、膝関節炎患者の軟骨変性を遅らせることを目的とした、治験中の疾患修飾性関節炎薬(DMOAD)の第III相臨床試験を開始しました。この開発は、慢性関節疾患における再生医療と個別化医療への世界的な関心の高まりと合致しています。

- 2024年2月、ジョンソン・エンド・ジョンソンのヤンセンファーマシューティカルズ部門は、変形性関節症の進行抑制を目的とした低分子阻害剤に対し、FDAのファストトラック指定を取得しました。この薬剤は、軟骨破壊に関与する炎症経路を標的としており、症状の緩和にとどまらず、疾患の進行を抑制する上で大きな進歩となります。

- 2024年1月、サノフィとリジェネロンは提携を拡大し、変形性関節症に伴う炎症と疼痛の治療におけるデュピルマブの可能性を評価しました。予備試験では、関節の硬直を軽減し、可動性を改善する有望な結果が示され、従来の治療に反応しない患者にとって新たな治療の可能性が開かれました。

- 2023年12月、グラクソ・スミスクライン(GSK)は、ナノテクノロジーを駆使し、浸透性を高め、持続的な鎮痛効果を発揮する新しい局所鎮痛ゲルを発売しました。この製品は市販薬として開発され、初期段階の変形性関節症患者の生活の質を向上させることを目的としており、欧州およびアジア太平洋地域で堅調な市場シェアを獲得しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の変形性関節症治療薬市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の変形性関節症治療薬市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の変形性関節症治療薬市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 特許分析

6.1.1 特許の現状

6.1.2 USPTO番号

6.1.3 特許の満了

6.1.4 エピオ番号

6.1.5 特許の強さと品質

6.1.6 特許請求の範囲

6.1.7 特許引用

6.1.8 特許訴訟とライセンス

6.1.9 特許出願

6.1.10 特許取得国

6.1.11 技術背景

6.2 成熟市場別の薬物治療率

6.3 人口動態の動向:すべての罹患率への影響

6.4 患者フロー図

6.5 主要な価格戦略

6.6 主要な患者登録戦略

6.7 専門家との面談

6.8 その他のKOLスナップショット

7 疫学

7.1 性別別の全発生率

7.2 治療率

7.3 死亡率

7.4 服薬遵守と治療切り替えモデル

7.5 患者の治療成功率

8 合併と買収

8.1 ライセンス

8.2 商業化契約

9 規制枠組み

9.1 規制承認プロセス

9.2 地域ごとの規制承認の容易さ

9.3 規制承認の経路

9.4 ライセンスと登録

9.5 市販後調査

9.6 適正製造規範(GMPS)ガイドライン

10 パイプライン分析

10.1 臨床試験と相分析

10.2 薬物治療パイプライン

10.3 フェーズIII候補

10.4 フェーズII候補

10.5 フェーズI候補者

10.6 その他(前臨床および研究)

表1 変形性関節症治療薬の世界臨床試験市場

会社名 治療領域

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 変形性関節症治療薬市場における製品とプロジェクトのフェーズ別分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発 XX

フェーズ I XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 治療領域別・フェーズ別プロジェクト分布 変形性関節症治療薬市場

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 科学的アプローチと段階別プロジェクト分布 変形性関節症治療薬市場

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 変形性関節症治療薬市場における研究開発概要に基づく主要企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

11 市販薬の分析

11.1 薬物

11.1.1 ブランド名

11.1.2 一般名

11.2 治療適応

11.3 薬物の薬理学的分類

11.4 薬剤の主な適応症

11.5 市場の状況

11.6 薬剤の種類

11.7 薬剤投与量フォーム

11.8 投与量の入手可能性

11.9 薬剤投与経路

11.1 投与頻度

11.11 ドラッグインサイト

11.12 規制上のマイルストーン、安全性データと有効性データ、市場独占データなどの医薬品開発活動の概要。

11.12.1 市場見通しの予測

11.12.2 クロスコンペティション

11.12.3 治療ポートフォリオ

11.12.4 現在の開発シナリオ

12 市場アクセス

12.1 10年間の市場予測

12.2 臨床試験の最新情報

12.3 年間のFDA承認医薬品

12.4 医薬品製造業者と取引

12.5 主要薬物摂取

12.6 現在の治療法

12.7 今後の治療の影響

13 研究開発分析

13.1 比較分析

13.2 医薬品開発の展望

13.3 規制のマイルストーンに関する詳細な洞察

13.4 治療評価

13.5 資産ベースのコラボレーションとパートナーシップ

14 市場概要

14.1 ドライバー

14.2 拘束

14.3 機会

14.4 課題

15 世界の変形性関節症治療薬市場(解剖学別)

15.1 概要

15.2 膝

15.3 ヒップ

15.4 ハンド

15.5 小関節(足首と手首)

15.6 その他

16 世界の変形性関節症治療薬市場(タイプ別)

16.1 (このセグメントの各サブセグメントの市場価値、数量、平均販売価格が提供されます)

16.2 概要

16.3 医薬品

16.3.1 市販薬

16.3.1.1. 鎮痛剤

16.3.1.1.1. アセトアミノフェン

16.3.1.1.2. オピオイド

16.3.1.1.2.1 コ・コダモール

16.3.1.1.2.2 オキシコドン

16.3.1.1.2.3 トラマドール

16.3.1.1.2.4 プロポキシフェン

16.3.1.1.2.5 その他

16.3.1.2. 非ステロイド性抗炎症薬(NSAID)

16.3.1.2.1. セレコキシブ

16.3.1.2.2. ピロキシカム

16.3.1.2.3. イブプロフェン

16.3.1.2.4. ナプロキセン

16.3.1.2.5. ジクロフェナク

16.3.1.2.5.1 非経口

16.3.1.2.5.2 口頭

16.3.1.2.5.2.1. 50 MG

16.3.1.2.5.2.2. 75 MG

16.3.1.2.5.2.3. 100 MG

16.3.1.2.5.2.4. その他

16.3.1.2.5.3 トピック

16.3.1.2.5.3.1. 1.5% 局所的

16.3.1.2.5.3.2. 2% 局所的

16.3.1.2.5.3.3. その他

16.3.1.2.6. デュロキセチン

16.3.1.2.7. アスピリン

16.3.1.2.8. その他

16.3.1.3. 対刺激剤

16.3.1.3.1. メントール

16.3.1.3.2. リドカイン

16.3.1.3.3. その他

16.3.1.4. カルシウムチャネル遮断薬/COX-2阻害薬の併用

16.3.1.4.1. セレコキシブ/アムロジピン

16.3.1.4.2. 合意

16.3.1.4.3. その他

16.3.1.5. 抗うつ薬

16.3.1.5.1. デュロキセチン

16.3.1.5.2. シンバルタ

16.3.1.5.3. その他

16.3.1.6. 鎮痛剤

16.3.1.6.1. カプサイシン

16.3.1.6.2. クテンザ

16.3.1.6.3. その他

16.3.1.7. コルチコステロイド/トリアムシノロンアセトニド

16.3.1.7.1. メチルプレドニゾロン

16.3.1.7.2. ケナログ40

16.3.1.7.3. ジルレッタ

16.3.1.7.4. ベタメタゾン

16.3.1.7.5. その他

16.3.1.8. 抗リウマチ薬

16.3.1.8.1. EUFLEXXA

16.3.1.8.2. ヒアルガン

16.3.1.8.3. オルソビス

16.3.1.8.4. スパルツ

16.3.1.8.5. シンビスク

16.3.1.8.6. シンビスクワン

16.3.1.9. 骨格筋弛緩薬

16.3.1.9.1. カリソプロドール

16.3.1.9.2. ダントロレン

16.3.1.9.3. バクロフェン

16.3.1.9.4. その他

16.3.1.10. ヒアルロン酸

16.3.1.11. 多血小板血漿(PRP)

16.3.1.12. その他

16.3.2 パイプライン医薬品

16.3.2.1. APC201

16.3.2.2. GNSC-001

16.3.2.3. 4P004

16.3.2.4. DFV890

16.3.2.5. EP-104IAR

16.3.2.6. その他

16.4 治療

16.4.1 理学療法

16.4.2 作業療法

16.4.3 経皮的電気神経刺激(TENS)

16.4.4 その他

16.5 外科手術

16.5.1 骨の再配列(骨切り術)

16.5.2 骨癒合(関節固定術)

16.5.3 関節置換手術

16.5.4 関節鏡手術

16.5.5 その他

16.6 その他

17 世界の変形性関節症治療薬市場(薬剤タイプ別)

17.1 概要

17.2 ブランド

17.2.1 EUFLEXXA

17.2.2 スパルツFX

17.2.3 モノビスク

17.2.4 ジルレッタ

17.2.5 ナプレラン

17.2.6 デュエクシス

17.2.7 その他

17.3 ジェネリック

18 世界の変形性関節症治療薬市場(投与経路別)

18.1 概要

18.2 口頭試問

18.2.1 タブレット

18.2.2 カプセル

18.2.3 その他

18.3 トピック

18.3.1 クリーム

18.3.2 ゲル

18.3.3 解決策

18.3.4 その他

18.4 非経口

18.4.1 皮下

18.4.2 関節内

18.4.3 その他

18.5 その他

19 世界の変形性関節症治療薬市場(購入形態別)

19.1 概要

19.2 処方箋

19.3 市販薬(OTC)

20 人口タイプ別世界の変形性関節症治療薬市場

20.1 概要

20.2 小児

20.3 大人

20.4 老年医学

21 世界の変形性関節症治療薬市場(エンドユーザー別)

21.1 概要

21.2 病院

21.2.1 タイプ別

21.2.1.1. パブリック

21.2.1.2. プライベート

21.2.2 レベル別

21.2.2.1. ティア1

21.2.2.2. ティア2

21.2.2.3. ティア3

21.3 専門クリニック

21.4 在宅医療

21.5 外来手術センター

21.6 その他

22 世界の変形性関節症治療薬市場(流通チャネル別)

22.1 概要

22.2 直接入札

22.3 小売売上高

22.3.1 オンライン

22.3.1.1. Eストア

22.3.1.2. 会社のウェブサイト

22.3.1.3. その他

22.3.2 オフライン

22.3.2.1. 病院薬局

22.3.2.2. 医薬品店

22.3.2.3. その他

22.4 その他

23 世界の変形性関節症治療薬市場、企業概要

23.1 企業株式分析:グローバル

23.2 合併と買収

23.3 新製品の開発と承認

23.4 拡張

23.5 規制の変更

23.6 パートナーシップおよびその他の戦略的展開

24 世界の変形性関節症治療薬市場(地域別)

24.1 世界の変形性関節症治療薬市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

24.1.1 北米

24.1.1.1. 米国

24.1.1.2. カナダ

24.1.1.3. メキシコ

24.1.2 ヨーロッパ

24.1.2.1. ドイツ

24.1.2.2. フランス

24.1.2.3. 英国

24.1.2.4. ハンガリー

24.1.2.5. リトアニア

24.1.2.6. オーストリア

24.1.2.7. アイルランド

24.1.2.8. ノルウェー

24.1.2.9. ポーランド

24.1.2.10. イタリア

24.1.2.11. スペイン

24.1.2.12. ロシア

24.1.2.13. トルコ

24.1.2.14. オランダ

24.1.2.15. スイス

24.1.2.16. その他のヨーロッパ諸国

24.1.3 アジア太平洋地域

24.1.3.1. 日本

24.1.3.2. 中国

24.1.3.3. 韓国

24.1.3.4. インド

24.1.3.5. オーストラリア

24.1.3.6. シンガポール

24.1.3.7. タイ

24.1.3.8. マレーシア

24.1.3.9. インドネシア

24.1.3.10. フィリピン

24.1.3.11. ベトナム

24.1.3.12. その他のアジア太平洋地域

24.1.4 南アメリカ

24.1.4.1. ブラジル

24.1.4.2. アルゼンチン

24.1.4.3. ペルー

24.1.4.4. 南米のその他の地域

24.1.5 中東およびアフリカ

24.1.5.1. 南アフリカ

24.1.5.2. サウジアラビア

24.1.5.3. アラブ首長国連邦

24.1.5.4. エジプト

24.1.5.5. クウェート

24.1.5.6. イスラエル

24.1.5.7. その他の中東およびアフリカ

24.1.6 主要な洞察:主要国別

25 世界の変形性関節症治療薬市場、SWOT分析およびDBMR分析

26 世界の変形性関節症治療薬市場、企業プロフィール

26.1 市販薬の製造

26.1.1 フェリングBV

26.1.1.1. 会社概要

26.1.1.2. 収益分析

26.1.1.3. 地理的存在

26.1.1.4. 製品ポートフォリオ

26.1.1.5. 最近の開発

26.1.2 ビオベンタス

26.1.2.1. 会社概要

26.1.2.2. 収益分析

26.1.2.3. 地理的存在

26.1.2.4. 製品ポートフォリオ

26.1.2.5. 最近の開発

26.1.3 サノフィ・アベンティスUS LLC(サノフィグループ)

26.1.3.1. 会社概要

26.1.3.2. 収益分析

26.1.3.3. 地理的存在

26.1.3.4. 製品ポートフォリオ

26.1.3.5. 最近の開発

26.1.4 フィディアファーマUSA社

26.1.4.1. 会社概要

26.1.4.2. 収益分析

26.1.4.3. 地理的存在

26.1.4.4. 製品ポートフォリオ

26.1.4.5. 最近の開発

26.1.5 アニカセラピューティクス社

26.1.5.1. 会社概要

26.1.5.2. 収益分析

26.1.5.3. 地理的存在

26.1.5.4. 製品ポートフォリオ

26.1.5.5. 最近の開発

26.1.6 ファイザー社

26.1.6.1. 会社概要

26.1.6.2. 収益分析

26.1.6.3. 地理的存在

26.1.6.4. 製品ポートフォリオ

26.1.6.5. 最近の開発

26.1.7 ペリゴ カンパニー PLC

26.1.7.1. 会社概要

26.1.7.2. 収益分析

26.1.7.3. 地理的存在

26.1.7.4. 製品ポートフォリオ

26.1.7.5. 最近の開発

26.1.8 タージファーマグループ

26.1.8.1. 会社概要

26.1.8.2. 収益分析

26.1.8.3. 地理的存在

26.1.8.4. 製品ポートフォリオ

26.1.8.5. 最近の開発

26.1.9 ウェロナファーマ

26.1.9.1. 会社概要

26.1.9.2. 収益分析

26.1.9.3. 地理的存在

26.1.9.4. 製品ポートフォリオ

26.1.9.5. 最近の開発

26.1.10 BASFコーポレーション

26.1.10.1. 会社概要

26.1.10.2. 収益分析

26.1.10.3. 地理的存在

26.1.10.4. 製品ポートフォリオ

26.1.10.5. 最近の開発

26.1.11 アドバカレファーマ

26.1.11.1. 会社概要

26.1.11.2. 収益分析

26.1.11.3. 地理的存在

26.1.11.4. 製品ポートフォリオ

26.1.11.5. 最近の開発

26.1.12 ジマーバイオメット

26.1.12.1. 会社概要

26.1.12.2. 収益分析

26.1.12.3. 地理的存在

26.1.12.4. 製品ポートフォリオ

26.1.12.5. 最近の開発

26.1.13 サフニクスライフサイエンス

26.1.13.1. 会社概要

26.1.13.2. 収益分析

26.1.13.3. 地理的存在

26.1.13.4. 製品ポートフォリオ

26.1.13.5. 最近の動向

26.1.14 ヤンセンファーマ株式会社

26.1.14.1. 会社概要

26.1.14.2. 収益分析

26.1.14.3. 地理的存在

26.1.14.4. 製品ポートフォリオ

26.1.14.5. 最近の動向

26.1.15 AMNEAL PHARMACEUTICALS NY LLC

26.1.15.1. 会社概要

26.1.15.2. 収益分析

26.1.15.3. 地理的存在

26.1.15.4. 製品ポートフォリオ

26.1.15.5. 最近の開発

26.1.16 アポテックス株式会社

26.1.16.1. 会社概要

26.1.16.2. 収益分析

26.1.16.3. 地理的存在

26.1.16.4. 製品ポートフォリオ

26.1.16.5. 最近の動向

26.1.17 テバ・ファーマシューティカルズUSA社

26.1.17.1. 会社概要

26.1.17.2. 収益分析

26.1.17.3. 地理的存在

26.1.17.4. 製品ポートフォリオ

26.1.17.5. 最近の動向

26.1.18 MERCK SHARP & DOHME CORP.(メルク・シャープ・アンド・ドーム社、メルク社子会社)

26.1.18.1. 会社概要

26.1.18.2. 収益分析

26.1.18.3. 地理的存在

26.1.18.4. 製品ポートフォリオ

26.1.18.5. 最近の動向

26.1.19 コーロンティッシュジーン株式会社

26.1.19.1. 会社概要

26.1.19.2. 収益分析

26.1.19.3. 地理的存在

26.1.19.4. 製品ポートフォリオ

26.1.19.5. 最近の動向

2020年1月26日 アンピオファーマシューティカルズ株式会社

26.1.20.1. 会社概要

26.1.20.2. 収益分析

26.1.20.3. 地理的存在

26.1.20.4. 製品ポートフォリオ

26.1.20.5. 最近の開発

26.1.21 リジェネロン・ファーマシューティカルズ社

26.1.21.1. 会社概要

26.1.21.2. 収益分析

26.1.21.3. 地理的存在

26.1.21.4. 製品ポートフォリオ

26.1.21.5. 最近の動向

26.1.22 スミス・アンド・ネフュー

26.1.22.1. 会社概要

26.1.22.2. 収益分析

26.1.22.3. 地理的存在

26.1.22.4. 製品ポートフォリオ

26.1.22.5. 最近の動向

26.1.23 パーデュー・ファーマシューティカルズLP

26.1.23.1. 会社概要

26.1.23.2. 収益分析

26.1.23.3. 地理的存在

26.1.23.4. 製品ポートフォリオ

26.1.23.5. 最近の動向

26.1.24 バイエルAG

26.1.24.1. 会社概要

26.1.24.2. 収益分析

26.1.24.3. 地理的存在

26.1.24.4. 製品ポートフォリオ

26.1.24.5. 最近の開発

26.1.25 ブリストル・ラボラトリーズ株式会社

26.1.25.1. 会社概要

26.1.25.2. 地理的存在

26.1.25.3. 製品ポートフォリオ

26.1.25.4. 最近の開発

26.1.26 ノバルティスAG

26.1.26.1. 会社概要

26.1.26.2. 収益分析

26.1.26.3. 地理的存在

26.1.26.4. 製品ポートフォリオ

26.1.26.5. 最近の動向

26.1.27 ルピン製薬株式会社

26.1.27.1. 会社概要

26.1.27.2. 収益分析

26.1.27.3. 地理的存在

26.1.27.4. 製品ポートフォリオ

26.1.27.5. 最近の動向

26.1.28 GSK株式会社

26.1.28.1. 会社概要

26.1.28.2. 収益分析

26.1.28.3. 地理的存在

26.1.28.4. 製品ポートフォリオ

26.1.28.5. 最近の動向

26.2 パイプライン医薬品製造

26.2.1 ジェネシス

26.2.1.1. 会社概要

26.2.1.2. 収益分析

26.2.1.3. 地理的存在

26.2.1.4. 製品ポートフォリオ

26.2.1.5. 最近の開発

26.2.2 4Pファーマ

26.2.2.1. 会社概要

26.2.2.2. 収益分析

26.2.2.3. 地理的存在

26.2.2.4. 製品ポートフォリオ

26.2.2.5. 最近の開発

26.2.3 ノバルティスAG

26.2.3.1. 会社概要

26.2.3.2. 収益分析

26.2.3.3. 地理的存在

26.2.3.4. 製品ポートフォリオ

26.2.3.5. 最近の開発

26.2.4 バイオスプライスセラピューティクス社

26.2.4.1. 会社概要

26.2.4.2. 収益分析

26.2.4.3. 地理的存在

26.2.4.4. 製品ポートフォリオ

26.2.4.5. 最近の開発

26.2.5 ユープラクシア製薬

26.2.5.1. 会社概要

26.2.5.2. 収益分析

26.2.5.3. 地理的存在

26.2.5.4. 製品ポートフォリオ

26.2.5.5. 最近の開発

26.2.6 アンドロス製薬株式会社

26.2.6.1. 会社概要

26.2.6.2. 収益分析

26.2.6.3. 地理的存在

26.2.6.4. 製品ポートフォリオ

26.2.6.5. 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート27件

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。