グローバルプログラマティックディスプレイ広告市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1,539.98 Billion

USD

17,917.22 Billion

2025

2033

USD

1,539.98 Billion

USD

17,917.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1,539.98 Billion | |

| USD 17,917.22 Billion | |

| % | |

|

グローバルプログラマティックディスプレイ広告市場、ADフォーマット(オンラインディスプレイ、オンラインビデオ、モバイルディスプレイ、およびモバイルビデオ)、プラットフォーム(デマンドサイドプラットフォーム(DSP)、供給サイドプラットフォーム(SSP)、アドエクスチェンジ、データ管理プラットフォーム(DMP))、セールスチャネル(リアルタイム入札(RTB)、プライベートマーケットプレイス(PMP)、ハイブリッド、ダイレクトディール、および自動保証(AG)、エンタープライズ規模(SMB)、エンタープライズ規模(SMB)、および大規模および大規模 業界動向と予測 2033

プログラマティック・ディスプレイの広告の市場プロフィール

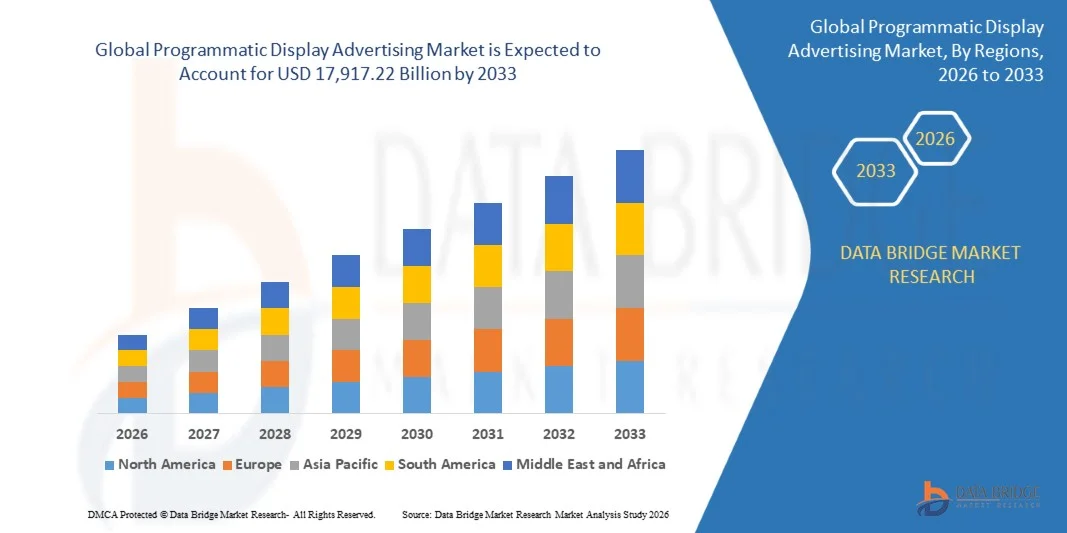

データ橋市場の調査の分析によるようにプログラマティック・ディスプレイの広告の市場は評価されました2025年のUSD 1,539.98億そして、達するために写し出されます2033年までのUSD 17,917.22億, 成長2026年から2033年にかけて35.90%のCAGR. 市場は、自動、データ主導の広告購入、デジタルメディア消費量の増加、および業界全体のAI搭載広告技術の高度化への急速な変化によって駆動される強い拡大を目撃しています。

スマートフォン、コネクティッドTV(CTV)、高速インターネットの普及率は、リアルタイムのオーディエンスターゲティングと広告費のリターンの改善を求める広告主の間で大幅に加速されます。 また、機械学習の進歩、ファーストパーティのデータ利用、プライバシー対応のターゲティングソリューションは、エコシステムを再構築し、より正確なオーディエンスのセグメンテーションとキャンペーンの最適化を可能にし、ディスプレイ、ビデオ、およびネイティブ広告フォーマット全体で最適化します。

主な市場動向と洞察

- 北米は、2025年に40.12%の収益シェアを持つプログラマティックディスプレイ広告市場を支配し、強力なアドテックインフラ、高デジタル広告費、および優勢なDSP / SSPエコシステムの存在下でサポートしました。

- オンラインディスプレイセグメントは、2025年に36.42%のシェアを持ち、ウェブサイト、ポータル、デスクトップベースの広告在庫全体で広範な使用によって駆動しました。

- アジア・パシフィックは、2026年から2033年までに15.84%のCAGRを登録し、急激なデジタル化、モバイルファーストの消費者行動、そして電子商取引のエコシステムを拡充することで、急速に成長する地域であることが期待されています。

- オンラインビデオは、ストリーミングコンテンツとデジタルエンターテインメントプラットフォームの消費量にサージを反映し、17.84%のCAGRを登録するために提案された最速成長広告フォーマットタイプです。

- 需要サイドプラットフォーム(DSP)セグメントは、2025年に44.21%の収益シェアを持つプラットフォームカテゴリを支配し、自動リアルタイム入札、集中キャンペーン管理機能、広告主がメディア購入効率を最適化することを可能にする高度なAI主導のオーディエンスの強力な採用によって導かれました。

- リアルタイム入札(RTB)は、その高いスケーラビリティ、自動オークションメカニズム、およびオープンインターネット広告の広範な採用によって好まれる市場の46.35%のために考慮しました。

- SMBsのセグメントは、自己サービスプログラムプラットフォームのアクセシビリティを高め、エントリの障壁を下げることによって駆動され、19.41%のCAGRで最速成長企業規模カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 1,539.98億

- 予想される市場価値 (2033):米ドル 17,917.22 ログイン

- 予測CAGR (2026~2033):35.90%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとプログラマティックディスプレイ広告市場セグメント

|

アトリビュート |

プログラマティック・ディスプレイの広告のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・サイトマップ(アメリカ) ・株式会社トレードデスク. (米国) ・メタプラットフォーム株式会社. (米国) ・株式会社アマゾンコム. (米国) ・マイクロソフト株式会社(アメリカ) ・ヤフー株式会社(米国) ・Xandr Inc.(米国) ・Adobe Inc.(米国) ・パブマチック株式会社(米国) ・Magnite, Inc.(米国) ・インデックス交換株式会社(カナダ) ・OpenX Technologies, Inc.(米国) ・Criteo S.A.(フランス) ・タボオラ株式会社(イスラエル) ・株式会社アウトブレイン(米国) ・Smaato株式会社(ドイツ) ・株式会社メディアマス(米国) ・ジータグローバルホールディングス(米国) ・StackAdapt Inc.(カナダ) ・株式会社SmartyAds(米国) |

|

マーケットチャンス |

· CTVおよびストリーミング プラットフォームのプログラマティック 在庫の上昇の採用 ・ファーストパーティのデータ主導型ターゲティングソリューションの需要拡大 ・小売メディアネットワーク(RMNs)の拡大により、ブランドが電子商取引プラットフォーム上で直接プログラム広告を実行することが可能 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

プログラマティックディスプレイ広告市場動向

トレンド:ビデオ、CTV、オムニチャネルのプログラマティックな成長の拡大

市場は、ビデオ広告やコネクティッドTV(CTV)への強いシフトを目撃しています。 広告主は、従来のデスクトップブラウジングからストリーミングプラットフォームやモバイルファーストエコシステムまで、オーディエンスをますますますフォローしています。 プログラマティックテクノロジーは、ディスプレイ、ビデオ、アプリ内、CTVの在庫を網羅する統一された購入を可能にし、ブランドは一貫したメッセージングとリアルタイムの最適化で完全に統合されたオムニチャネルキャンペーンを実行することができます。 ユーザーの行動、コンテキスト関連性、および予測された変換確率に基づいて入札を動的に調整することにより、AI主導の入札システムはキャンペーンの効率性を改善しています。 同時に、小売メディアネットワークとプレミアムパブリッシャーのパートナーシップは、プログラマティック在庫の可用性を拡大し、広告主は、より制御され、ブランドセーフな環境を高インパクトな配置に提供します。

たとえば、グローバルストリーミングプラットフォームと大規模な小売エコシステムがCTVとアプリ内ビデオ在庫へのプログラムアクセスをますます拡大し、広告主が単一のキャンペーン構造内の複数の画面で複数の画面をターゲットにできるようにします。

プログラマティックディスプレイ広告市場ダイナミクス

主要市場ドライバー:データ駆動および自動広告購入のサージ

市場の主要なドライバは、リアルタイムで、アルゴリズムベースの意思決定と従来のマニュアルメディア購入を置き換える自動化された、データ主導の広告システムの迅速な採用です。 広告主は、Demand-Side Platform(DSP)、AIモデル、予測分析を活用して、高価値なオーディエンスを特定し、リアルタイムの入札メカニズムを通じてミリ秒内の広告配置を最適化しています。 ウェブサイト、アプリ、顧客データベースから収集されたファーストパーティデータの利用は、特にプライバシー制限のある環境で、ターゲティング精度を大幅に向上させます。 このシフトは、広告主がディスプレイ、モバイル、ビデオなどのチャネル間で予算をより効率的に割り当てることを可能にする、キャンペーンのパフォーマンスのより良い測定を可能にします。

たとえば、グローバルブランドは、プログラマティックDSPで顧客データプラットフォーム(CDP)を統合し、ユーザープロファイルを統一し、複数のデジタルタッチポイントでパーソナライズされた広告を提供できるようになりました。

主な拘束/チャレンジ:プライバシー規制と信号損失の制約

市場成長を制限する重要な課題の1つは、データプライバシーとサードパーティのクッキーの段階的な排除に重点を置いています。これは、伝統的にプログラム的なターゲティングとオーディエンスのトラッキングを主導しています。 GDPRなどの規制や、地域の類似のプライバシー・フレームワークは、顆粒ユーザーレベルのデータの利用可能性を大幅に制限しており、広告主がウェブサイトやデバイス間での行動を追跡するのがより困難です。 また、ブラウザの制限と同意ベースのトラッキングモデルは、広告主が戦略を適応させるために、リターゲティングとクロスサイトアトリビューションの有効性を低下させます。 このシフトは、広告主やアドテックプラットフォームの運用の複雑性を高めています。これにより、コンテクストのターゲティングや集約されたオーディエンスモデリングなど、より正確で妥当な方法に依存しなければなりません。

たとえば、主要なブラウザプラットフォームは、サードパーティのデータ共有を制限するトラッキング防止機能を導入し、業界をプライバシーファーストの広告アーキテクチャにプッシュしています。

主な市場機会:小売メディアネットワークとファーストパーティのエコシステムの成長

市場における重要な成長機会は、小売メディアネットワークの急速な拡大であり、電子商取引プラットフォームは、ブランドへのプログラム的な広告ソリューションを提供することにより、ファーストパーティの買い物客データを収益化しています。 これらのエコシステムは、ユーザーの閲覧行動を組み合わせ、インテントシグナルを購入し、トランザクションデータを収集し、オープンウェブ広告と比較して、非常に正確なターゲティングとより高いコンバージョン率を可能にします。 小売メディアとプログラマティックプラットフォームとの統合は、ブランドが購入意思決定の時点で消費者に直接到達できる新しい広告エコシステムを作成することです。 また、クローズドループ測定システムの普及により、広告主は広告の露出を直接追跡し、ROIの透明性を向上させることができます。

たとえば、グローバル大手ECプラットフォームでは、自社独自の顧客データを使用して、自社の小売環境内でプログラムキャンペーンを直接実行できるセルフサービスDSPのようなツールを提供しています。

プログラマティック表示広告の市場規模

プログラマティック表示広告の市場は広告のフォーマット、プラットホーム、販売チャネルおよび企業サイズに基づいて区分されます。

- 広告フォーマット

広告フォーマットに基づいて、プログラマティック表示広告市場はオンライン表示、オンライン ビデオ、移動式表示および移動式ビデオに分けられます。 オンラインディスプレイセグメントは、2025年に36.42%の有意なシェアで市場を支配し、ウェブサイト、ポータル、デスクトップベースの広告在庫全体で広範な使用によって駆動しました。 幅広いリーチとコスト効率により、ブランディングとパフォーマンスマーケティングのコア形式が残っています。 広告主は、強力な測定性、標準化された広告ユニット、およびDSPプラットフォームとの統合のためにプログラムキャンペーンのオンライン表示を好む。 AIベースの入札による継続的な最適化により、小売、BFSI、メディアなどの業界におけるパフォーマンスを強化しました。 ビデオフォーマットの競争にもかかわらず、そのスケーラビリティと低いエントリーコストは、生態系の優位性を維持します。

オンラインビデオセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、ストリーミングコンテンツやデジタルエンターテインメントプラットフォームの消費量を増加させることによって推進されています。 OTTサービスとショートフォームのビデオコンテンツの人気上昇は、このカテゴリに費やす広告主を大幅に増加させます。 ビデオ広告は、より高いエンゲージメント率を提供し、ブランドのリコールを改善し、静的なフォーマットと比較してより強い感情的な影響を提供します。 プログラマティック・インテグレーションは、ユーザの行動や視聴履歴に基づいて、リアルタイムのパーソナライゼーションとターゲティングを可能にします。 高速インターネットおよび5G接続の高度化はビデオ広告の配達質をさらに高めます。 このセグメントは、パフォーマンス主導型およびブランドストーリーテリングキャンペーンの好ましい選択に急速になっています。

- プラットフォーム

プラットフォームに基づいて、市場は、Demand-Sideプラットフォーム(DSP)、 Supply-Sideプラットフォーム(SSP)、Ad Exchange、およびデータ管理プラットフォーム(DMP)にセグメント化されます。 需要サイドプラットフォーム(DSP)セグメントは、2025年に44.21%のシェアで市場を支配しました。広告主は、集中型キャンペーン管理と自動メディア購入のためにDSPに依存しています。 DSPは、リアルタイムの入札、オーディエンスターゲティング、クロスチャネルキャンペーンの最適化を可能にし、プログラムの実行に不可欠です。 AIと機械学習との統合により、入札精度が向上し、広告費を返す。 DSPはまた、クロスデバイストラッキングと高度な分析をサポートし、オムニチャネル広告戦略における役割を強化します。 彼らの優位性は、世界的な広告主と代理店の間で強い採用によって補強されます。

データ管理プラットフォーム(DMP)セグメントは、2026年から2033年に16.92%のCAGRで最速成長し、ファーストパーティのデータアクティベーションとオーディエンスインテリジェンスの需要が高まっています。 サードパーティのクッキーが低下するにつれて、DMPは、ユーザーのデータをプライバシーに準拠した方法で収集、整理、および活性化のために不可欠になっています。 これらのプラットフォームは、広告主が詳細なオーディエンスセグメントを構築し、キャンペーン全体のパーソナライズを向上させることを可能にします。 DSPによるDMPの統合により、ターゲットの精度とキャンペーンの効率性を高めます。 データ主導のマーケティング戦略に重点を置き、企業全体の採用を加速しています。 プライバシーファーストの広告エコシステムでは、その役割がますますます重要になっています。

- 販売チャネルによる

販売チャネルに基づいて、市場はリアルタイム入札(RTB)、プライベートマーケットプレース(PMP)、ハイブリッド、ダイレクトディール、および自動保証(AG)に分割されます。 リアルタイム入札(RTB)セグメントは、高スケーラビリティ、自動オークション機構、オープンインターネット広告全体の広範な採用により、2025年に46.35%のシェアで市場を支配しました。 RTBは、広告主がミリ秒単位で印象を落とすことができ、効率的な予算利用と正確なターゲティングを保証します。 それはそれにプログラム的な広告のバックボーンを作る移動式、表示およびビデオ 在庫を渡って広く利用されています。 アルゴリズムのバイディングとAIの最適化の継続的な改善は、その効率性を高めています。 DSPエコシステムとの強固な統合により、優位な優位性を発揮します。

プライベートマーケットプレイス(PMP)セグメントは、2026年から2033年までのCAGRで最速の成長を登録し、ブランドセーフでプレミアムな広告環境の需要が高まっています。 PMPは広告主が制御された入札および透明物と良質のパブリッシャーの目録にアクセスすることを可能にします。 広告詐欺やブランド安全に関する懸念は、広告主がキュレーションされたプログラマティック取引に向けて押し上げています。 PMPは、オープン取引所と比較して、より優れたオーディエンス品質と高いエンゲージメント率を提供します。 出版社は、より高い収率の最適化と直接広告主の関係から利益を得ることができます。 プレミアムメディアパブリッシャーの採用を加速させる。

- エンタープライズ サイズ

企業規模に基づいて、市場はSMBおよび大きい企業に分けられます。 大企業セグメントは、2025年に63.58%のシェアで市場を支配し、高デジタル広告予算によって駆動され、プログラマティック技術の高度の採用。 大規模な組織は、DSP、AI主導の分析、クロスチャネル戦略を活用して、グローバルキャンペーンを最適化します。 それらはデータ統合、顧客セグメンテーションおよびオムニチャネルのマーケティングのオートメーションで重く投資します。 地域やプラットフォーム間でキャンペーンをスケールアップする能力は、その優位性を強化します。 ブランド構築とパフォーマンスマーケティングに重点を置き、リーダーシップのポジションをサポートします。

SMBsセグメントは、2026年から2033年までのCAGRで最速の成長を登録すると予想され、セルフサービスプログラムプラットフォームのアクセシビリティを高め、エントリー障壁を下げることによって駆動されます。 クラウドベースの広告ソリューションと自動キャンペーンツールは、中小企業がターゲットキャンペーンを効率的に実行できるようにします。 手頃な価格の DSP の統合とペイパー クリック モデルは、コスト感度の高い広告主の採用をサポートしています。 新興国に広がる中小企業のデジタル化は、さらなる需要を加速しています。 簡略化されたインターフェイスとAIベースのキャンペーンの最適化は、プログラマティックな広告をより使いやすくします。 デジタル広告技術の民主化により急速に拡大しています。

プログラマティックディスプレイ広告市場地域分析

北米は、2025年に40.12%の収益シェアを持つプログラマティックディスプレイ広告市場を支配し、強力なアドテックインフラ、高デジタル広告費、および優勢なDSP / SSPエコシステムの存在下でサポートしました。 需要サイドプラットフォーム(DSP)、小売業界やメディア業界を横断する高デジタル広告、AI主導のオーディエンスターゲティングテクノロジーの強力な統合など、幅広い分野でのメリットがあります。 コネクティッドTV(CTV)、リテールメディアネットワーク、データドリブンマーケティング戦略への投資拡大に伴い、北米のグローバル市場におけるリーダーシップポジションを強化しています。

米国プログラマティックディスプレイ広告市場インサイト

米国プログラマティックディスプレイ広告市場は、高デジタル広告支出、高度なアドテックインフラ、および自動メディア購入ソリューションの広範な採用による強力な成長を目撃しています。 需要サイドプラットフォーム(DSP)、供給サイドプラットフォーム(SSP)の成熟したエコシステム、広告交換は、小売、メディア、およびテクノロジー分野における大規模なプログラム導入を推進しています。 また、コネクティッドTV(CTV)、リテールメディアネットワーク、AI主導のオーディエンスターゲティングへの投資の増加は、ディスプレイ、ビデオ、モバイル広告のフォーマット全体で需要を加速しています。

ヨーロッパプログラマティックディスプレイ広告市場インサイト

欧州のプログラマティックディスプレイ広告市場は、強力な規制枠組みによって駆動され、デジタルトランスフォーメーションを増加させ、データ主導の広告戦略の採用を成長させ、世界的な収益に重要な貢献を残します。 小売、自動車、およびBFSI分野におけるプログラマティックプラットフォームの広範な使用は、地域における市場拡大をサポートしています。 プライバシー準拠の広告、コンテキストターゲティング、ファーストパーティのデータアクティベーションに重点を置き、欧州全域でプログラマティックな採用を強化し続けています。

U.K.プログラマティックディスプレイ広告市場インサイト

U.K.プログラマティックディスプレイ広告市場は、高度に開発されたデジタル広告業界と世界的なアドテック企業の強力な存在によって支えられた安定した成長を経験しています。 AIを活用したDSP、リアルタイム入札システム、オムニチャネルマーケティング戦略の採用が拡大し、ブランドや代理店の市場拡大を推進しています。 さらに、デジタルビデオ、CTV広告、およびデータ主導のパーソナライゼーションへの投資の拡大は、キャンペーンの効率性を高め、英国を代表するプログラマティックハブとしての地位を強化しています。

ドイツプログラマティックディスプレイ広告市場インサイト

ドイツプログラマティックディスプレイ広告市場は、強固な産業のデジタル化、性能マーケティングの高い採用、自動広告技術の使用の増加により着実に拡大しています。 自動車、製造、小売業界を横断する企業は、プログラマティックプラットフォームを活用し、正確なオーディエンスターゲティングとキャンペーン最適化を実現します。 データの分析、AIの統合、プライバシー重視の広告ソリューションの継続的な進歩は、ドイツにおける市場成長を推進しています。

アジア・パシフィック・プログラマティック・ディスプレイ広告市場 Insight

アジア・パシフィックのプログラマティック・ディスプレイ広告市場は、インターネットの普及、ECエコシステムの拡大、モバイルファースト広告の採用の増加による急成長を目撃する見込みです。 デジタルインフラへの投資拡大とOTTプラットフォームの急速な拡大は、地域全体のプログラマティック広告需要を大幅に向上させます。 また、AIベースの広告ターゲティングおよびリアルタイム入札システムの導入の増加は、開発および新興国間における市場拡大を加速しています。

日本プログラマティックディスプレイ広告市場インサイト

日本プログラマティックディスプレイ広告市場は、強力な技術開発、高デジタルメディアの消費量、自動広告ソリューションの採用増加による一貫した成長を目撃しています。 広告主は、DSPやデータドリブンプラットフォームを活用して、ターゲットの精度とキャンペーンの効率性を高めています。 また、動画広告、モバイルマーケティング、AIベースのパーソナライゼーションへの投資が増加し、市場成長をサポートします。

中国プログラマティックディスプレイ広告市場インサイト

中国プログラマティックディスプレイ広告市場は急速に成長しています, 大規模なデジタル商取引の拡大によって駆動され, 高スマートフォンの普及, そして、国内アドテックプラットフォームの強力な生態系. 人工知能を活用した広告システム、モバイルファーストのプログラマティック・キャンペーン、小売メディアネットワークの採用が大幅に増加し、市場需要を大幅に向上させます。 また、電子商取引の広告とデータ主導のターゲティングにおける継続的な革新は、世界最速成長のプログラマティック市場の一つとして中国を位置付けています。

プログラマティックディスプレイ広告市場シェア

プログラマティック・ディスプレイの広告の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- Google LLC(米国)

- 株式会社トレードデスク(米国)

- メタプラットフォーム株式会社(米国)

- 株式会社コム(米国)

- マイクロソフト株式会社(米国)

- ヤフー株式会社(米国)

- Xandr Inc.(米国)

- Adobe Inc.(米国)

- パブマチック株式会社(米国)

- 株式会社マグナイト(米国)

- インデックス交換株式会社(カナダ)

- OpenXテクノロジーズ株式会社(米国)

- Criteo S.A.(フランス)

- 株式会社コム(イスラエル)

- 株式会社アウトブレイン(米国)

- Smaato株式会社(ドイツ)

- 株式会社メディアマス(米国)

- ゼタグローバルホールディングス(米国)

- 株式会社StackAdapt(カナダ)

- SmartyAds Inc.(米国)

プログラマティックディスプレイ広告市場の最新動向

- 2025年11月、Amazonは、デマンド・シド・プラットフォーム(DSP)機能を拡張し、小売メディアデータとコネクティッド・TV(CTV)の在庫を深く統合し、ファースト・パーティのショッピング・インサイトを活用して、ターゲットの精度を向上させ、グローバル・プログラマティック・広告市場における競争を強化することで広告エコシステムを強化しました。

- 2025年10月、トレードデスクは、コディと提携し、広告主が現場の小売在庫をプログラム的にアクセスし、より広範なオムニチャネルキャンペーン戦略で商業媒体を統一し、小売媒体の収束を強化し、インターネット広告を開きます。

- 2025年9月、IAB Tech Labは、DSPとSSPを横断したプログラマティック・コントラクト・ワークフローの標準化、透明性の向上、マニュアルのエラーの軽減、エコシステム全体のより効率的なプライベート・マーケットプレース・トランザクションの有効化を目指した取引APIを開始しました。

- 2025年6月、同社はさらに、RembrandとジェネレーションAIクリエイティブソリューションの統合により、プログラマティック機能を強化し、広告主がビデオおよびインフルエンサーコンテンツ内のよりコンテキスト的でパーソナライズされた広告体験を配信し、クリエイティブワークフローのエンゲージメントと自動化を改善

- 2025年4月、トレードデスクでは、コカイプラットフォーム内のディールデスクを導入し、プライベートマーケットプレース(PMP)取引の透明性と最適化を強化し、取引のパフォーマンス、パッシング、在庫品質をリアルタイムに監視できるようにしました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のプログラマティックディスプレイ広告市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルプログラマティックディスプレイ広告市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 多変量モデリング

2.2.6 測定基準

2.2.7 トップツーボトム分析

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界のプログラマティックディスプレイ広告市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 ケーススタディ

5.2 規制枠組み

5.3 技術動向

5.4 価格分析

5.5 バリューチェーン分析

6 世界のプログラマティックディスプレイ広告市場(タイプ別)

6.1 概要

6.2 予約在庫

6.3 未予約在庫

6.4 オークション価格

6.5 固定価格

6.6 プログラムによる直接

6.7 その他

7 プラットフォーム別グローバルプログラマティックディスプレイ広告市場

7.1 概要

7.2 モバイル

7.3 デスクトップ

7.4 ビデオ

7.5 ソーシャルメディアとウェブサイト

7.6 エンゲージメント広告

7.7 インフルエンサーマーケティング

7.8 その他

8 世界のプログラマティックディスプレイ広告市場(取引形態別)

8.1 概要

8.2 リアルタイム入札

8.3 自動保証

8.4 プライベートマーケットプレイス

9 企業規模別グローバルプログラマティックディスプレイ広告市場

9.1 概要

9.2 中小企業

9.3 中規模企業

9.4 大企業

10 世界のプログラマティックディスプレイ広告市場(エンドユーザー別)

10.1 概要

10.2 自動車

10.2.1 タイプ別

10.2.1.1. 予約在庫

10.2.1.2. 未予約在庫

10.2.1.3. オークション価格設定

10.2.1.4. 固定価格

10.2.1.5. プログラムによる直接

10.2.1.6. その他

10.3 BFSI

10.3.1 タイプ別

10.3.1.1. 予約在庫

10.3.1.2. 未予約在庫

10.3.1.3. オークション価格設定

10.3.1.4. 固定価格

10.3.1.5. プログラムによる直接

10.3.1.6. その他

10.4 ヘルスケア

10.4.1 タイプ別

10.4.1.1. 予約在庫

10.4.1.2. 未予約在庫

10.4.1.3. オークション価格設定

10.4.1.4. 固定価格

10.4.1.5. プログラムによる直接

10.4.1.6. その他

10.5 製造

10.5.1 タイプ別

10.5.1.1. 予約在庫

10.5.1.2. 未予約在庫

10.5.1.3. オークション価格設定

10.5.1.4. 固定価格

10.5.1.5. プログラムによる直接

10.5.1.6. その他

10.6 ITと通信

10.6.1 タイプ別

10.6.1.1. 予約在庫

10.6.1.2. 未予約在庫

10.6.1.3. オークション価格設定

10.6.1.4. 固定価格

10.6.1.5. プログラムによる直接

10.6.1.6. その他

10.7 政府

10.7.1 タイプ別

10.7.1.1. 予約在庫

10.7.1.2. 未予約在庫

10.7.1.3. オークション価格設定

10.7.1.4. 固定価格

10.7.1.5. プログラムによる直接

10.7.1.6. その他

10.8 その他

10.8.1 タイプ別

10.8.1.1. 予約在庫

10.8.1.2. 未予約在庫

10.8.1.3. オークション価格設定

10.8.1.4. 固定価格

10.8.1.5. プログラムによる直接

10.8.1.6. その他

11 世界のプログラマティックディスプレイ広告市場(地域別)

11.1 グローバルプログラマティックディスプレイ広告市場(上記のすべての区分は、この章では国別に表されています)

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 フランス

11.3.3 英国

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.3.7 トルコ

11.3.8 ベルギー

11.3.9 オランダ

11.3.10 スイス

11.3.11 その他のヨーロッパ諸国

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 韓国

11.4.4 インド

11.4.5 オーストラリア

11.4.6 シンガポール

11.4.7 タイ

11.4.8 マレーシア

11.4.9 インドネシア

11.4.10 フィリピン

11.4.11 その他のアジア太平洋地域

11.5 南アメリカ

11.5.1 ブラジル

11.5.2 アルゼンチン

11.5.3 南米のその他の地域

11.6 中東およびアフリカ

11.6.1 南アフリカ

11.6.2 エジプト

11.6.3 サウジアラビア

11.6.4 アラブ首長国連邦

11.6.5 イスラエル

11.6.6 その他の中東およびアフリカ

12 世界のプログラマティックディスプレイ広告市場、企業概要

12.1 企業シェア分析:グローバル

12.2 企業シェア分析:北米

12.3 企業株式分析:ヨーロッパ

12.4 企業シェア分析:アジア太平洋地域

12.5 合併と買収

12.6 新製品の開発と承認

12.7 拡張

12.8 規制の変更

12.9 パートナーシップおよびその他の戦略的展開

13 グローバルプログラマティックディスプレイ広告市場、SWOT分析およびDBMR分析

14 グローバルプログラマティックディスプレイ広告市場、企業プロフィール

14.1 データックス株式会社

14.1.1 会社概要

14.1.2 収益分析

14.1.3 地理的存在

14.1.4 製品ポートフォリオ

14.1.5 最近の動向

14.2 株式会社アプネクサス

14.2.1 会社概要

14.2.2 収益分析

14.2.3 地理的存在

14.2.4 製品ポートフォリオ

14.2.5 最近の動向

14.3 AOL, INC

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 地理的存在

14.3.4 製品ポートフォリオ

14.3.5 最近の動向

14.4 Google Inc.

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 地理的存在

14.4.4 製品ポートフォリオ

14.4.5 最近の動向

14.5 アドビシステムズ株式会社

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 地理的存在

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 ロケットフューエル株式会社

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 地理的存在

14.6.4 製品ポートフォリオ

14.6.5 最近の動向

14.7 メディアマッチ株式会社

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 地理的存在

14.7.4 製品ポートフォリオ

14.7.5 最近の開発

14.8 ルビコンプロジェクト株式会社

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 地理的存在

14.8.4 製品ポートフォリオ

14.8.5 最近の開発

14.9 ラディウモン株式会社

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 地理的存在

14.9.4 製品ポートフォリオ

14.9.5 最近の開発

14.1 セントロ株式会社

14.10.1 会社概要

14.10.2 収益分析

14.10.3 地理的存在

14.10.4 製品ポートフォリオ

14.10.5 最近の開発

14.11 ターン株式会社

14.11.1 会社概要

14.11.2 収益分析

14.11.3 地理的存在

14.11.4 製品ポートフォリオ

14.11.5 最近の開発

14.12 コネクシティ株式会社

14.12.1 会社概要

14.12.2 収益分析

14.12.3 地理的存在

14.12.4 製品ポートフォリオ

14.12.5 最近の開発

14.13 アドフォーム

14.13.1 会社概要

14.13.2 収益分析

14.13.3 地理的存在

14.13.4 製品ポートフォリオ

14.13.5 最近の動向

14.14 フラクト

14.14.1 会社概要

14.14.2 収益分析

14.14.3 地理的存在

14.14.4 製品ポートフォリオ

14.14.5 最近の開発

14.15 トレードデスク

14.15.1 会社概要

14.15.2 収益分析

14.15.3 地理的存在

14.15.4 製品ポートフォリオ

14.15.5 最近の開発

14.16 マイクロソフト株式会社

14.16.1 会社概要

14.16.2 収益分析

14.16.3 地理的存在

14.16.4 製品ポートフォリオ

14.16.5 最近の動向

14.17 テラリア株式会社

14.17.1 会社概要

14.17.2 収益分析

14.17.3 地理的存在

14.17.4 製品ポートフォリオ

14.17.5 最近の動向

14.18 ブライトロール

14.18.1 会社概要

14.18.2 収益分析

14.18.3 地理的存在

14.18.4 製品ポートフォリオ

14.18.5 最近の動向

14.19 感染性メディア

14.19.1 会社概要

14.19.2 収益分析

14.19.3 地理的存在

14.19.4 製品ポートフォリオ

14.19.5 最近の開発

14.2 リズムモーン

14.20.1 会社概要

14.20.2 収益分析

14.20.3 地理的存在

14.20.4 製品ポートフォリオ

14.20.5 最近の開発

14.21 ADROLL.COM

14.21.1 会社概要

14.21.2 収益分析

14.21.3 地理的存在

14.21.4 製品ポートフォリオ

14.21.5 最近の動向

14.22 IPONWEBホールディングリミテッド

14.22.1 会社概要

14.22.2 収益分析

14.22.3 地理的存在

14.22.4 製品ポートフォリオ

14.22.5 最近の開発

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社は調査において100社以上の企業をプロファイルしているため、企業リストはご要望に応じて変更または差し替えられる場合があります。

15 結論

16 アンケート

関連レポート17件

18 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。