世界のシリコンカーバイドパワー半導体市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.43 Billion

USD

14.63 Billion

2024

2032

USD

2.43 Billion

USD

14.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.43 Billion | |

| USD 14.63 Billion | |

| % | |

|

世界のシリコンカーバイドパワー半導体市場のセグメンテーション、フォームファクタ(SFFおよびSFP、SFP+およびSFP28、QSFP、QSFP+、QSFP14およびQSFP28、CFP、CFP2およびCFP4、XFP、CXP)、データレート(10 GBPS未満、10 GBPS~40 GBPS、41 GBPS~100 GBPS、100 GBPS以上)、距離(1 KM未満、1~10 KM、11~100 KM、100 KM以上)、波長(850 NM帯、1310 NM帯、1550 NM帯、その他)、コネクタ(LCコネクタ、SCコネクタ、MPOコネクタ、RJ-45)、アプリケーション(通信、データセンター、エンタープライズ)による業界動向と予測2032

シリコンカーバイドパワー半導体市場規模

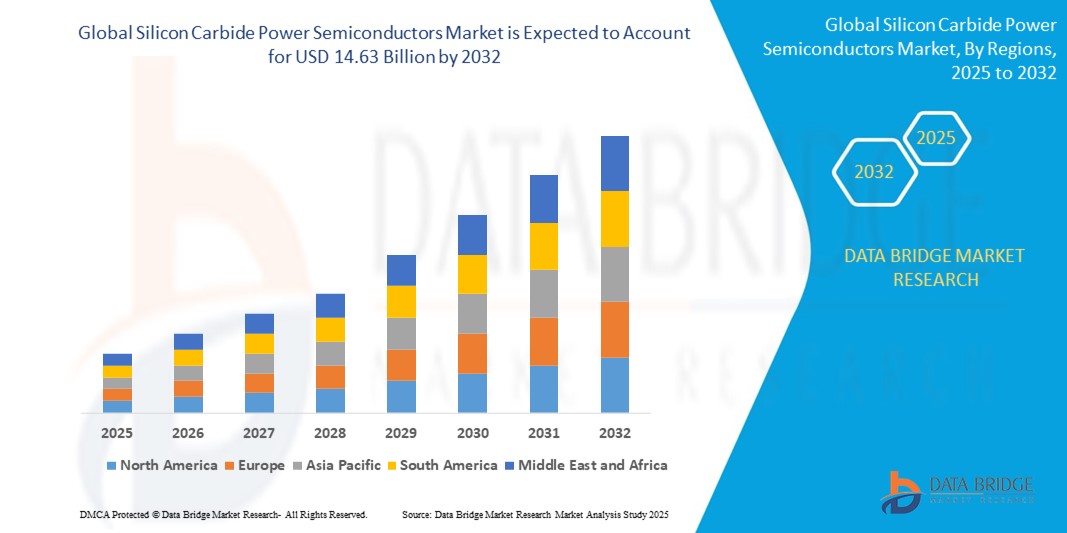

- 世界のシリコンカーバイドパワー半導体市場規模は2024年に24億3000万米ドルと評価され、予測期間中に25.10%のCAGRで成長し、2032年には146億3000万米ドル に達すると予想されています 。

- 市場の成長は、電気自動車、再生可能エネルギーシステム、産業オートメーションなどのアプリケーションにおけるエネルギー効率の高いパワーエレクトロニクスの需要の高まりによって主に推進されています。

- 技術の進歩とワイドバンドギャップ半導体研究への投資増加により、高性能および高電圧アプリケーションにおけるシリコンカーバイドパワーデバイスの採用がさらに加速しています。

シリコンカーバイドパワー半導体市場分析

- シリコンカーバイドパワー半導体市場は、効率的な電力管理ソリューションへの移行の拡大により、力強い勢いを見せています。

- メーカーは、高電圧および高温アプリケーションにおける高まる需要を満たすために、デバイス性能の最適化に注力しています。

- 北米は、自動車および産業部門からの強い需要、電気自動車(EV)および再生可能エネルギーシステムの導入拡大により、2024年には38.7%という最大の収益シェアでシリコンカーバイドパワー半導体市場を支配します。

- アジア太平洋地域は、急速な工業化、電気自動車生産の増加、再生可能エネルギープロジェクトの拡大、中国、インド、日本、韓国などの国の政府の支援政策により、世界のシリコンカーバイドパワー半導体市場で最も高い成長率を示すことが予想されています。

- SFP+およびSFP28セグメントは、高速データ伝送システムへの広範な導入と既存のネットワークインフラとの互換性により、2024年には最大の市場収益シェアを占めると予測されています。これらのフォームファクタは、パフォーマンス、電力効率、拡張性のバランスが取れており、データセンターや通信ネットワークに最適な選択肢となっています。

レポートの範囲とシリコンカーバイドパワー半導体市場のセグメンテーション

|

属性 |

シリコンカーバイドパワー半導体の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

シリコンカーバイドパワー半導体市場動向

「電気自動車におけるシリコンカーバイドデバイスの統合」

- 電気自動車への移行は、現代の自動車システムにおけるシリコンカーバイドパワー半導体の需要に大きな影響を与えています。

- これらの半導体は、熱伝導性が向上し、スイッチングが高速化し、エネルギー損失が低くなるため、効率的な電力変換に最適です。

- 自動車メーカーは、性能向上と走行距離の延長のため、インバーター、パワートレイン、オンボード充電器にシリコンカーバイドを使用している。

- 例えば、BYDは電気自動車にシリコンカーバイド部品を統合し、電力効率を向上させ、バッテリー寿命を延ばしています。

- この傾向は、急速充電インフラの開発とクリーンモビリティを促進する政府のインセンティブに支えられ、商業輸送にも拡大している。

シリコンカーバイドパワー半導体市場の動向

ドライバ

「高性能アプリケーションにおけるエネルギー効率の高いパワーエレクトロニクスの需要増加」

- エネルギー効率が高く高性能なパワーエレクトロニクスの需要が、シリコンカーバイドパワー半導体市場の成長を牽引しています。

- 電気自動車、再生可能エネルギー、産業オートメーションなどの業界では、効率と信頼性の向上のためにシリコンカーバイドを採用しています。

- シリコンカーバイドデバイスは、従来のシリコンよりもスイッチング速度が速く、伝導損失が低く、高温でも動作できます。

- 例えば、電気自動車メーカーは、パワートレインの効率を高め、走行距離を延ばすために、シリコンカーバイドベースのインバータと充電器を使用しています。

- これらの半導体は、太陽光や風力エネルギーシステムのエネルギー損失の削減にも役立ち、二酸化炭素排出量を削減するための世界的な取り組みを支援します。

抑制/挑戦

「高い生産コストと複雑な製造プロセス」

- 高い生産コストと複雑な製造プロセスは、シリコンカーバイドパワー半導体市場にとって大きな課題となっている。

- 炭化ケイ素ウエハーの製造には、非常に高温での高度な結晶成長技術が必要であり、エネルギー消費と設備費用の増加につながる。

- 高品質の原材料と正確なウエハスライスの必要性が、全体的なコストと複雑さをさらに増大させます。

- 例えば、大口径シリコンカーバイドウエハーの入手が限られているため、大量生産が制限され、材料の無駄が多くなります。

- これらの要因により、シリコンカーバイドデバイスは従来のシリコンよりも高価になり、製造効率が改善されるまで価格に敏感なアプリケーションでの採用が制限される。

シリコンカーバイドパワー半導体市場の範囲

市場は、フォーム ファクター、データ レート、距離、波長、コネクタ、およびアプリケーションに基づいて分類されています。

- フォームファクター別

フォームファクタに基づいて、シリコンカーバイドパワー半導体市場は、SFFおよびSFP、SFP+およびSFP28、QSFP、QSFP+、QSFP14、QSFP28、CFP、CFP2、CFP4、XFP、CXPに分類されます。SFP+およびSFP28セグメントは、高速データ伝送システムへの広範な導入と既存のネットワークインフラとの互換性により、2024年には最大の市場収益シェアを占めるでしょう。これらのフォームファクタは、性能、電力効率、拡張性のバランスが取れており、データセンターや通信ネットワークに最適な選択肢となっています。

CFP ファミリは、特に大規模なエンタープライズおよび通信アプリケーションにおいて、非常に高いデータレートと長距離伝送をサポートしているため、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

- データレート別

データレートに基づいて、シリコンカーバイドパワー半導体市場は、10Gbps未満、10~40Gbps、41~100Gbps、100Gbps超に分類されます。10~40Gbpsセグメントは、データセンターや企業ネットワークにおける高速通信の需要増加を背景に、2024年には最大の収益シェアを占めました。この範囲はコストと性能のバランスが取れており、ほとんどのアプリケーションで効率的な伝送を可能にします。

100 Gbps を超えるセグメントは、5G、クラウド コンピューティング、AI ワークロードをサポートする超高速ネットワークの導入の増加により、2025 年から 2032 年にかけて最も高い成長率が見込まれています。

- 距離別

距離に基づいて、シリコンカーバイドパワー半導体市場は、1km未満、1~10km、11~100km、100km超に分類されます。1km未満のセグメントは、データセンターやエンタープライズネットワークにおける短距離アプリケーションで一般的に使用されるため、2024年には最大の市場シェアを占めました。

11~100 km セグメントは、高効率と熱管理の利点を備えたシリコンカーバイドパワー半導体コンポーネントを使用した中長距離光伝送を必要とするメトロおよび地域ネットワークの需要増加により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

- 波長別

波長に基づいて、シリコンカーバイドパワー半導体市場は、850nm帯、1310nm帯、1550nm帯、その他に分類されます。2024年には、主に短距離光通信やコスト効率の高いコンポーネントへの利用により、850nm帯セグメントが市場を席巻しました。

1550 nm 帯域は、長距離および大容量の通信ネットワークに適していることと、伝送効率を高めるシリコンカーバイドベースのパワーデバイスの導入増加により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

- コネクタ別

コネクタの種類に基づいて、シリコンカーバイドパワー半導体市場は、LCコネクタ、SCコネクタ、MPOコネクタ、RJ-45に分類されます。LCコネクタセグメントは、コンパクトな設計と光ファイバーネットワークへの広範な採用により、2024年に最大の収益シェアを獲得しました。

MPO コネクタ セグメントは、シリコン カーバイド半導体の統合をサポートするデータ センターや通信インフラストラクチャにおける高密度のマルチファイバー接続の需要に牽引され、2025 年から 2032 年にかけて最も高い成長率を記録すると予想されています。

- アプリケーション別

用途別に見ると、シリコンカーバイドパワー半導体市場は、通信、データセンター、エンタープライズに分類されます。クラウドコンピューティング、ビッグデータ、AI運用を支えるエネルギー効率の高い高性能パワーデバイスへの需要の高まりを受け、データセンター分野は2024年に最大の市場収益シェアを占めました。

通信分野は、信頼性が高く高速なパワー半導体部品を必要とする5Gインフラとスマートシティプロジェクトの拡大により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。

シリコンカーバイドパワー半導体市場の地域分析

- 北米は、自動車および産業部門からの強い需要、電気自動車(EV)および再生可能エネルギーシステムの導入拡大により、2024年には38.7%という最大の収益シェアでシリコンカーバイドパワー半導体市場を支配します。

- この地域の消費者と産業界は、電力変換およびモーター制御アプリケーション向けのシリコンカーバイドパワー半導体が提供するエネルギー効率、高性能、信頼性を重視しています。

- この広範な採用は、強力な研究開発投資、高度な製造能力、クリーンエネルギーと電化を促進する政府の取り組みによってさらにサポートされており、北米は自動車、産業、エネルギー分野にわたるSiCパワーデバイスの主要市場としての地位を確立しています。

米国シリコンカーバイドパワー半導体市場インサイト

米国のシリコンカーバイドパワー半導体市場は、電気自動車の急速な成長、エネルギー効率の高いパワーエレクトロニクスの導入拡大、そして大手半導体メーカーの強力なプレゼンスに後押しされ、2024年には北米市場において最大の収益シェア80%を占めました。米国は二酸化炭素排出量の削減と電力系統の安定性向上に注力しており、インバーター、充電器、電源装置向けSiCデバイスの需要が高まっています。さらに、EVの普及とクリーンエネルギーインフラを支援する政府の優遇措置も、市場拡大をさらに加速させています。

欧州シリコンカーバイドパワー半導体市場インサイト

欧州のシリコンカーバイドパワー半導体市場は、厳格なエネルギー効率規制、EV普及の増加、再生可能エネルギープロジェクトへの投資を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この地域の自動車産業は電動化への移行を進めており、高性能シリコンカーバイドパワー半導体デバイスの需要が高まっています。欧州各国政府はクリーンエネルギーへの取り組みを積極的に支援しており、産業およびエネルギー分野におけるシリコンカーバイドパワー半導体技術の統合を奨励しています。

英国シリコンカーバイドパワー半導体市場インサイト

英国のシリコンカーバイドパワー半導体市場は、EV普及率の上昇、スマートグリッドの近代化、そしてエネルギー効率の高い産業機器の導入拡大を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。英国のネットゼロエミッションへの取り組みと半導体研究の進歩は、シリコンカーバイドパワー半導体の電力部品に対する需要の増加に貢献しています。さらに、政府の強力な支援と好ましい政策は、シリコンカーバイドパワー半導体の技術開発への投資を促進しています。

ドイツにおけるシリコンカーバイドパワー半導体市場の洞察

ドイツのシリコンカーバイドパワー半導体市場は、2025年から2032年にかけて、同国の強力な自動車産業、再生可能エネルギーにおけるリーダーシップ、そしてインダストリー4.0への注力に支えられ、最も高い成長率を達成すると予想されています。自動車、産業、エネルギー分野において、エネルギー効率と耐高温性に優れたパワーデバイスの需要が高まっています。ドイツの確固たる製造基盤と持続可能な技術への注力は、電気自動車、電力変換装置、産業用ドライブにおけるシリコンカーバイドパワー半導体の採用を促進しています。

アジア太平洋地域のシリコンカーバイドパワー半導体市場インサイト

アジア太平洋地域のシリコンカーバイドパワー半導体市場は、中国、日本、韓国、インドなどの国々における急速な工業化、EV生産の増加、再生可能エネルギー設備の拡大を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域は、政府の優遇措置と技術革新の恩恵を受け、半導体デバイスの主要な製造拠点として台頭しています。エネルギー効率の高い電子機器への関心の高まりと、自動車および産業セクターからの需要の高まりが、成長の重要な原動力となっています。

日本におけるシリコンカーバイドパワー半導体市場の洞察

日本のシリコンカーバイドパワー半導体市場は、先進的な自動車産業、省エネルギーへの強い関心、そして高度な技術力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。シリコンカーバイドパワー半導体デバイスの採用は、電気自動車やハイブリッド車、そしてスマートグリッドアプリケーションの普及拡大によって牽引されています。日本の高齢化と、信頼性が高くコンパクトなパワーエレクトロニクスソリューションへの需要は、自動車分野と産業分野の両分野における市場の成長をさらに促進するでしょう。

中国シリコンカーバイドパワー半導体市場洞察

中国は、電気自動車市場の急成長、急速な産業成長、そして再生可能エネルギーインフラへの多額の投資により、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予想されています。中国は複数の主要メーカーの本拠地であり、国内半導体生産と省エネ技術を促進する政府政策の恩恵を受けています。スマートシティと電化への取り組みは、シリコンカーバイドパワー半導体の様々な用途への採用を促進しています。

シリコンカーバイドパワー半導体の市場シェア

シリコンカーバイドパワー半導体業界は、主に次のような定評ある企業によって牽引されています。

- インフィニオンテクノロジーズAG(ドイツ)

- STマイクロエレクトロニクス(スイス)

- ウルフスピード社(米国)

- ルネサス エレクトロニクス株式会社(日本)

- セミコンダクター・コンポーネンツ・インダストリーズLLC(米国)

- 三菱電機株式会社(日本)

- ローム株式会社(日本)

- Qorvo, Inc.(米国)

- Nexperia(オランダ)

- 東芝(日本)

- アレグロ・マイクロシステムズ社(米国)

- GeneSiC Semiconductor Inc.(米国)

- 富士電機株式会社(日本)

- ビシェイ・インターテクノロジー社(米国)

- 日立パワーデバイス株式会社(日本)

- リテルヒューズ社(米国)

- テキサス・インスツルメンツ社(米国)

- マイクロチップ・テクノロジー社(米国)

- セミクロン・ダンフォス(ドイツ)

- ウィエン・セミコンダクターズ(中国)

- ソリトロンデバイス社(米国)

- SemiQ Inc.(米国)

- 厦門パワーウェイ先進材料(中国)

- マックスパワーセミコンダクター(中国)

世界のシリコンカーバイドパワー半導体市場の最新動向

- STマイクロエレクトロニクスは2022年12月、Soitecとの提携を発表しました。同社は、同社のSmartSiC技術を、今後の200mmシリコンカーバイド基板製造に活用するためです。この提携は、中期的な量産化を実現し、STマイクロエレクトロニクスの生産能力を強化し、世界のシリコンカーバイドパワー半導体市場における成長を支援することを目的としています。

- 2022年11月、インフィニオンテクノロジーズは、ステランティスの直接ティア1サプライヤーと複数年にわたる供給協力に関する拘束力のない覚書を締結しました。この契約は10億ユーロ超の規模で、2020年代後半にCoolSiCベアダイチップを供給する予定です。これにより、インフィニオンの市場ポジションが強化され、世界のシリコンカーバイドパワー半導体市場の拡大に大きく貢献することが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のシリコンカーバイドパワー半導体市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のシリコンカーバイドパワー半導体市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界のシリコンカーバイドパワー半導体市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 特許分析

5.5 ケーススタディ

5.6 バリューチェーン分析

5.7 企業比較分析

5.8 価格分析

6 世界のシリコンカーバイドパワー半導体市場(タイプ別)

6.1 概要

6.2 MOSFET

6.3 ハイブリッドモジュール

6.4 バイポーラ接合トランジスタ(BJT)

6.5 ショットキーバリアダイオード(SBDS)

6.6 SICベアダイ

6.7 ピンダイオード

6.8 接合型FET(JFET)

6.9 その他

7 世界のシリコンカーバイドパワー半導体市場(電圧範囲別)

7.1 概要

7.2 300V未満

7.3 301V~900V

7.4 901V~1700V

7.5 1701 V以上

8 世界のシリコンカーバイドパワー半導体市場(ウェーハサイズ別)

8.1 概要

8.2 2インチ

8.3 4インチ

8.4 6インチ以上

9 世界のシリコンカーバイドパワー半導体市場(ウェーハタイプ別)

9.1 概要

9.2 SiCエピタキシャルウェーハ

9.3 ブランクSiCウェーハ

10 世界のシリコンカーバイドパワー半導体市場(用途別)

10.1 概要

10.2 電源

10.2.1 タイプ別

10.2.1.1. MOSFET

10.2.1.2. ハイブリッドモジュール

10.2.1.3. バイポーラ接合トランジスタ(BJT)

10.2.1.4. ショットキーバリアダイオード(SBDS)

10.2.1.5. SICベアダイ

10.2.1.6. PINダイオード

10.2.1.7. 接合型FET(JFET)

10.2.1.8. その他

10.3 産業用モータドライブ

10.3.1 タイプ別

10.3.1.1. MOSFET

10.3.1.2. ハイブリッドモジュール

10.3.1.3. バイポーラ接合トランジスタ(BJT)

10.3.1.4. ショットキーバリアダイオード(SBDS)

10.3.1.5. SICベアダイ

10.3.1.6. PINダイオード

10.3.1.7. 接合型FET(JFET)

10.3.1.8. その他

10.4 電気自動車(EV)

10.4.1 タイプ別

10.4.1.1. MOSFET

10.4.1.2. ハイブリッドモジュール

10.4.1.3. バイポーラ接合トランジスタ(BJT)

10.4.1.4. ショットキーバリアダイオード(SBDS)

10.4.1.5. SICベアダイ

10.4.1.6. PINダイオード

10.4.1.7. 接合型FET(JFET)

10.4.1.8. その他

10.5 インバータ

10.5.1 タイプ別

10.5.1.1. MOSFET

10.5.1.2. ハイブリッドモジュール

10.5.1.3. バイポーラ接合トランジスタ(BJT)

10.5.1.4. ショットキーバリアダイオード(SBDS)

10.5.1.5. SICベアダイ

10.5.1.6. PINダイオード

10.5.1.7. 接合型FET(JFET)

10.5.1.8. その他

10.6 RFデバイス

10.6.1 タイプ別

10.6.1.1. MOSFET

10.6.1.2. ハイブリッドモジュール

10.6.1.3. バイポーラ接合トランジスタ(BJT)

10.6.1.4. ショットキーバリアダイオード(SBDS)

10.6.1.5. SICベアダイ

10.6.1.6. PINダイオード

10.6.1.7. 接合型FET(JFET)

10.6.1.8. その他

10.7 太陽光発電

10.7.1 タイプ別

10.7.1.1. MOSFET

10.7.1.2. ハイブリッドモジュール

10.7.1.3. バイポーラ接合トランジスタ(BJT)

10.7.1.4. ショットキーバリアダイオード(SBDS)

10.7.1.5. SICベアダイ

10.7.1.6. PINダイオード

10.7.1.7. 接合型FET(JFET)

10.7.1.8. その他

10.8 その他

11 世界のシリコンカーバイドパワー半導体市場(垂直市場別)

11.1 概要

11.2 再生可能エネルギー / グリッド

11.2.1 太陽光発電インバータ

11.2.2 補助電源装置(APS)

11.2.3 エネルギー貯蔵システム

11.3 航空宇宙および防衛

11.3.1 フライトアクチュエータ

11.3.2 推進ドライブ

11.3.3 E-FUSEテクノロジー

11.3.4 電力分配

11.3.5 トラクションドライブ

11.4 自動車・輸送

11.4.1 DC急速充電

11.4.2 オンボード充電器(OBCS)

11.4.3 オンボードDC-DC変換

11.4.4 その他

11.5 データセンター

11.5.1 電源ユニット(PSU)

11.5.2 力率改善(PFC)

11.5.3 DC-DC変換

11.5.4 バックアップ電源

11.5.5 通信/5G電源

11.5.6 その他

11.6 産業

11.6.1 半導体製造設備

11.6.2 誘導加熱

11.6.3 溶接/プラズマ切断

11.6.4 無停電電源装置(UPS)

11.6.5 ロボット工学

11.7 医療

11.7.1 AC-DC変換

11.7.2 DC-DC変換

11.7.3 その他

11.8 民生用電子機器

11.9 その他

12 世界のシリコンカーバイドパワー半導体市場(地域別)

世界のシリコンカーバイドパワー半導体市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

12.1 北米

12.1.1 米国

12.1.2 カナダ

12.1.3 メキシコ

12.2 ヨーロッパ

12.2.1 ドイツ

12.2.2 フランス

12.2.3 英国

12.2.4 イタリア

12.2.5 スペイン

12.2.6 ロシア

12.2.7 トルコ

12.2.8 ベルギー

12.2.9 オランダ

12.2.10 ノルウェー

12.2.11 フィンランド

12.2.12 スイス

12.2.13 デンマーク

12.2.14 スウェーデン

12.2.15 ポーランド

12.2.16 その他のヨーロッパ諸国

12.3 アジア太平洋

12.3.1 日本

12.3.2 中国

12.3.3 韓国

12.3.4 インド

12.3.5 オーストラリア

12.3.6 ニュージーランド

12.3.7 シンガポール

12.3.8 タイ

12.3.9 マレーシア

12.3.10 インドネシア

12.3.11 フィリピン

12.3.12 台湾

12.3.13 ベトナム

12.3.14 その他のアジア太平洋地域

12.4 南アメリカ

12.4.1 ブラジル

12.4.2 アルゼンチン

12.4.3 南米のその他の地域

12.5 中東およびアフリカ

12.5.1 南アフリカ

12.5.2 エジプト

12.5.3 サウジアラビア

12.5.4 アラブ首長国連邦

12.5.5 オマーン

12.5.6 バーレーン

12.5.7 イスラエル

12.5.8 クウェート

12.5.9 カタール

12.5.10 中東およびアフリカのその他の地域

12.6 主要国別の主な洞察

13 世界のシリコンカーバイドパワー半導体市場、企業概要

13.1 企業シェア分析:グローバル

13.2 企業シェア分析:北米

13.3 企業株式分析:ヨーロッパ

13.4 企業シェア分析:アジア太平洋地域

13.5 合併と買収

13.6 新製品の開発と承認

13.7 拡張

13.8 規制の変更

13.9 パートナーシップおよびその他の戦略的展開

14 世界のシリコンカーバイドパワー半導体市場、SWOT分析およびDBMR分析

15 世界のシリコンカーバイドパワー半導体市場、企業プロファイル

15.1 ローム株式会社

15.1.1 会社概要

15.1.2 収益分析

15.1.3 地理的存在

15.1.4 製品ポートフォリオ

15.1.5 最近の開発

15.2 ダンフォス

15.2.1 会社概要

15.2.2 収益分析

15.2.3 地理的存在

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 マイクロチップテクノロジー株式会社

15.3.1 会社概要

15.3.2 収益分析

15.3.3 地理的存在

15.3.4 製品ポートフォリオ

15.3.5 最近の開発

15.4 STマイクロエレクトロニクス

15.4.1 会社概要

15.4.2 収益分析

15.4.3 地理的存在

15.4.4 製品ポートフォリオ

15.4.5 最近の開発

15.5 インフィニオンテクノロジーズAG

15.5.1 会社のスナップショット

15.5.2 収益分析

15.5.3 地理的存在

15.5.4 製品ポートフォリオ

15.5.5 最近の開発

15.6 ウルフスピード株式会社

15.6.1 会社概要

15.6.2 収益分析

15.6.3 地理的存在

15.6.4 製品ポートフォリオ

15.6.5 最近の開発

15.7 セミコンダクター・コンポーネント・インダストリーズLLC

15.7.1 会社概要

15.7.2 収益分析

15.7.3 地理的存在

15.7.4 製品ポートフォリオ

15.7.5 最近の開発

15.8 アレグロ・マイクロシステムズ株式会社

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 地理的存在

15.8.4 製品ポートフォリオ

15.8.5 最近の開発

15.9 富士電機株式会社

15.9.1 会社概要

15.9.2 収益分析

15.9.3 地理的存在

15.9.4 製品ポートフォリオ

15.9.5 最近の開発

15.1 ジェネシック・セミコンダクター株式会社(ナビタス・セミコンダクターの一部)

15.10.1 会社概要

15.10.2 収益分析

15.10.3 地理的存在

15.10.4 製品ポートフォリオ

15.10.5 最近の開発

15.11 日立パワーデバイス株式会社

15.11.1 会社概要

15.11.2 収益分析

15.11.3 地理的存在

15.11.4 製品ポートフォリオ

15.11.5 最近の開発

15.12 リテルヒューズ株式会社

15.12.1 会社概要

15.12.2 収益分析

15.12.3 地理的存在

15.12.4 製品ポートフォリオ

15.12.5 最近の開発

15.13 三菱電機株式会社

15.13.1 会社概要

15.13.2 収益分析

15.13.3 地理的存在

15.13.4 製品ポートフォリオ

15.13.5 最近の開発

15.14 ルネサスエレクトロニクス株式会社

15.14.1 会社概要

15.14.2 収益分析

15.14.3 地理的存在

15.14.4 製品ポートフォリオ

15.14.5 最近の開発

15.15 セミク株式会社

15.15.1 会社概要

15.15.2 収益分析

15.15.3 地理的存在

15.15.4 製品ポートフォリオ

15.15.5 最近の開発

15.16 テキサス・インスツルメンツ社

15.16.1 会社概要

15.16.2 収益分析

15.16.3 地理的存在

15.16.4 製品ポートフォリオ

15.16.5 最近の開発

15.17 東芝デバイス&ストレージ株式会社

15.17.1 会社概要

15.17.2 収益分析

15.17.3 地理的存在

15.17.4 製品ポートフォリオ

15.17.5 最近の開発

15.18 UNITEDSIC(QORVOの一部)

15.18.1 会社概要

15.18.2 収益分析

15.18.3 地理的存在

15.18.4 製品ポートフォリオ

15.18.5 最近の開発

15.19 サムスン

15.19.1 会社概要

15.19.2 収益分析

15.19.3 地理的存在

15.19.4 製品ポートフォリオ

15.19.5 最近の開発

15.2 厦門パワーウェイ先端材料株式会社

15.20.1 会社概要

15.20.2 収益分析

15.20.3 地理的存在

15.20.4 製品ポートフォリオ

15.20.5 最近の開発

15.21 ウィーン半導体

15.21.1 会社概要

15.21.2 収益分析

15.21.3 地理的存在

15.21.4 製品ポートフォリオ

15.21.5 最近の開発

15.22 トヨタ自動車株式会社

15.22.1 会社概要

15.22.2 収益分析

15.22.3 地理的存在

15.22.4 製品ポートフォリオ

15.22.5 最近の開発

15.23 マックスパワーSICセミコンダクター株式会社

15.23.1 会社概要

15.23.2 収益分析

15.23.3 地理的存在

15.23.4 製品ポートフォリオ

15.23.5 最近の開発

15.24 ネクスペリア

15.24.1 会社概要

15.24.2 収益分析

15.24.3 地理的存在

15.24.4 製品ポートフォリオ

15.24.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

16 結論

17 アンケート

関連レポート18件

19 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。