世界のスライ症候群市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

691.20 Billion

USD

945.95 Billion

2024

2032

USD

691.20 Billion

USD

945.95 Billion

2024

2032

| 2025 –2032 | |

| USD 691.20 Billion | |

| USD 945.95 Billion | |

| % | |

|

スライ症候群の世界市場:症状別(頭部肥大、脳内体液貯留、顔貌粗造、舌肥大、肝臓肥大、脾臓肥大、心臓弁膜症、腹部ヘルニア)、治療法別(酵素補充療法(ERT)など)、投与経路別(静脈内および脳室内(ICV))、エンドユーザー別(病院、専門クリニックなど) - 業界動向と2032年までの予測

スライ症候群の市場規模

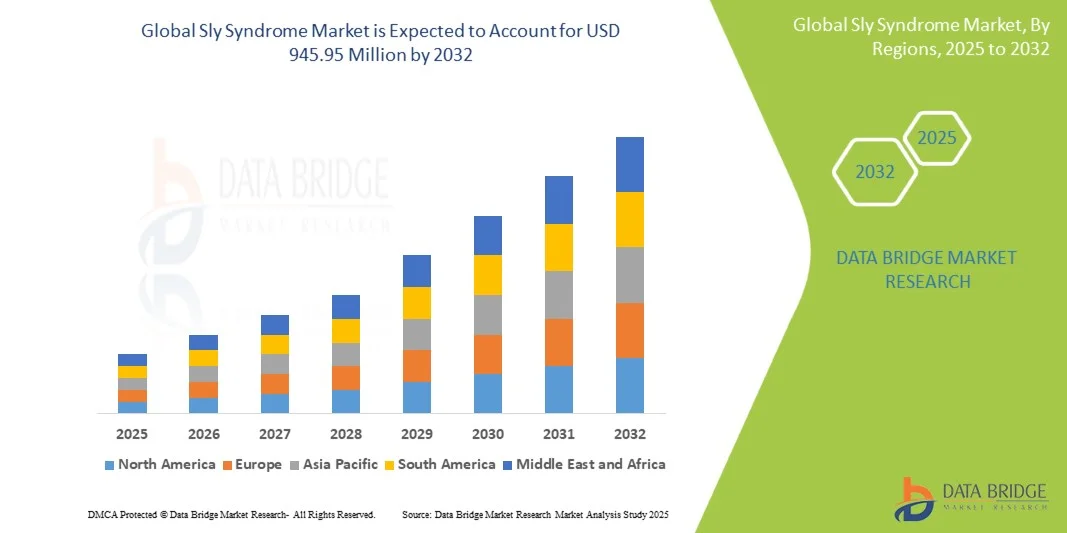

- 世界のスライ症候群市場規模は2024年に6億9,120万米ドルと評価され、予測期間中に4.0%のCAGRで成長し、2032年には9億4,595万米ドル に達すると予想されています 。

- 市場の成長は、主に、希少疾患管理における高度な治療ソリューションの採用の増加と技術の進歩によって推進されており、臨床および在宅ケアの両方の環境でスライ症候群の治療へのアクセスと認知度の向上につながっています。

- さらに、安全で効果的かつ簡便な治療オプションに対する患者と介護者の需要の高まりにより、革新的なスライ症候群治療法が標準治療として定着しつつあります。これらの要因が重なり、スライ症候群治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

スライ症候群市場分析

- スライ症候群市場は、この稀なリソソーム蓄積障害に対する革新的な治療法と管理ソリューションを網羅しており、認知度の高まり、早期診断、治療オプションの利用可能性の増加により、着実な成長を遂げています。

- スライ症候群の治療に対する需要の高まりは、主にこの疾患の罹患率の増加、遺伝子検査の進歩、酵素補充療法や支持療法の採用の増加によって促進されている。

- 北米は、高度な医療インフラ、新規治療法の早期導入、そして主要な製薬企業やバイオテクノロジー企業の強力なプレゼンスに支えられ、2024年にはスライ症候群市場において最大の収益シェア44%を獲得し、市場を席巻しました。米国では、治療プロトコルと患者ケアソリューションの革新により、病院および外来治療センターの大幅な成長が見られました。

- アジア太平洋地域は、医療へのアクセスの向上、可処分所得の増加、インド、中国、日本などの国における専門治療センターの拡大により、予測期間中にスライ症候群市場で最も急速に成長する地域になると予想されています。

- スライ症候群市場において、静脈内投与セグメントは2024年に57.1%という最大の市場収益シェアを占め、市場を席巻しました。これは、ERT療法における静脈内投与の確立された使用に牽引されています。静脈内投与は酵素の全身送達を確実にし、スライ症候群の影響を受ける臓器全体に一貫した治療効果をもたらします。

レポートの範囲とSly Syndrome市場のセグメンテーション

|

属性 |

スライ症候群の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

スライ症候群の市場動向

「先進的な治療法と個別化治療アプローチの導入増加」

- 世界のスライ症候群市場において、酵素補充療法(ERT)、遺伝子治療、基質還元療法といった先進治療法の導入が加速し、重要なトレンドとなっています。これらの治療法は、スライ症候群の患者の転帰を改善し、病状の進行を遅らせ、生活の質を向上させています。

- 例えば、2024年には、次世代遺伝子治療に焦点を当てた複数の臨床試験において、スライ症候群に伴う酵素活性の改善と全身合併症の軽減において有望な結果が示されました。こうした開発により、治療戦略が再構築され、治療の可能性が広がることが期待されます。

- 個別化医療の適用が拡大しており、臨床医は遺伝子情報やバイオマーカー情報を活用し、疾患の重症度、発症年齢、患者固有の特性に応じて治療計画をカスタマイズしています。このアプローチにより、副作用を最小限に抑えながら、最適な有効性と安全性が確保されます。

- 早期遺伝子検査や新生児スクリーニングプログラムなどの診断能力の向上により、タイムリーな介入が可能になり、不可逆的な臓器損傷の予防と長期予後の改善に重要となっている。

- 薬物治療、理学療法、支持療法を組み合わせた多分野ケアの統合により、患者管理全体が強化され、スライ症候群の合併症の総合的な治療が保証されます。

- 医療従事者と患者の意識の高まりと、製薬会社やバイオテクノロジー企業による投資の増加により、病院、専門クリニック、研究機関における革新的な治療法の導入が促進されています。

- アクセスしやすく、対象を絞り、患者中心の治療オプションへの傾向は、スライ症候群の臨床管理を根本的に変え、先進的な治療法の採用を促進し、新しい治療法の研究を刺激しています。

スライ症候群の市場動向

ドライバ

「疾患に対する意識の高まりと先進治療の導入によるニーズの高まり」

- スライ症候群の罹患率の増加と医療従事者と患者の意識の高まりが相まって、効果的な治療ソリューションに対する需要が高まっている。

- 例えば、2024年4月には、複数の研究機関がスライ症候群に対する遺伝子治療と酵素補充療法(ERT)の進歩を発表し、患者の転帰を大幅に改善する可能性を示唆しました。主要なヘルスケアおよび製薬企業によるこのような取り組みは、予測期間中のスライ症候群市場の成長を牽引すると予想されます。

- 患者と臨床医が病気の合併症や長期的な健康への影響をより意識するようになるにつれて、早期診断と積極的な管理戦略の重要性が高まり、先進的な治療法の導入が促進される。

- さらに、専門治療センターの利用可能性と革新的な薬理学的解決策へのアクセスの増加により、全体的な患者ケアが改善され、包括的な疾患管理がサポートされています。

- 患者固有の遺伝子プロファイルと疾患の重症度に合わせた個別化治療アプローチの採用も、最適化された有効性と向上した安全性を提供することで市場の成長に貢献しています。

- 希少疾患研究への政府および民間部門の投資の増加、教育キャンペーン、患者擁護プログラムにより、認知度が高まり、治療の普及が促進されている。

抑制/挑戦

「高額な治療費と医療へのアクセスの制限による課題」

- 遺伝子治療や酵素補充療法などの先進治療は比較的高額であるため、特に価格に敏感な地域において、市場への浸透が著しく阻害されています。発展途上国の患者は、専門的な治療へのアクセスを制限する経済的制約に直面することが多く、費用負担が大きな障壁となっています。

- 新興市場では、専門医療センター、経験豊富な臨床医、診断施設へのアクセスが限られているため、早期診断と治療開始が遅れ、患者の転帰に悪影響を及ぼす可能性があります。医療インフラの地理的格差は、治療法の提供に不均衡をもたらします。

- さらに、生物製剤や遺伝子治療薬の輸送と保管には、厳格な温度管理と取り扱い手順が必要となることが多く、発展途上地域でのアクセスをさらに複雑にしている。

- 中程度の医療インフラが整った地域でも、高額な治療に対する保険適用や償還制度がないため、患者が治療を受けることを躊躇し、市場での普及が遅れる可能性がある。

- 保険適用範囲の拡大、政府の資金援助、患者支援プログラム、遠隔医療の取り組み、そしてより費用対効果の高い治療法の開発を通じてこれらの課題に対処することは、より広範なアクセスを確保するために重要である。

- 啓発キャンペーンは増加しているものの、治療の複雑さ、高コスト、治療オプションの制限といった認識が、特に医療資源が限られている人々の間では、依然として治療の導入を阻んでいる可能性がある。

- 患者教育、医療インフラの拡大、官民の関係者間のパートナーシップ、手頃な価格の治療オプションの開発を通じてこれらの障壁を克服することは、スライ症候群分野の持続的な市場成長に不可欠です。

スライ症候群の市場範囲

市場は、症状、治療、投与経路、およびエンドユーザーに基づいてセグメント化されています。

•症状別

症状に基づいて、スライ症候群市場は、頭部肥大、脳内体液貯留、顔貌粗造、舌肥大、肝臓肥大、脾臓肥大、心臓弁の問題、および腹部ヘルニアに分類されます。肝臓肥大セグメントは、スライ症候群患者における肝腫大の有病率の高さに牽引され、2024年には38.6%という最大の市場収益シェアを占めました。肝臓の大きさは病気の進行と患者の全体的な健康状態の重要な指標であるため、臨床医は肝臓の大きさのモニタリングを優先します。このセグメントはまた、定期的な診断画像診断とバイオマーカー評価の恩恵を受けており、治療効果の追跡が容易になっています。肝臓肥大は他の全身症状と相関していることが多く、包括的な管理計画が推奨されます。酵素補充療法(ERT)などの標的療法の利用可能性は、肝臓病変のある患者の転帰改善をサポートします。さらに、患者と介護者は、病気の管理における肝臓の健康の重要性をますます認識しています。この高い有病率、臨床的焦点、治療の可用性の組み合わせが、このセグメントの市場リーダーシップを支えています。

肥大頭症セグメントは、高度な画像技術による認識の高まりと早期診断に後押しされ、2025年から2032年にかけて22.4%という最も高いCAGRを達成すると予想されています。大頭症はスライ症候群の顕著な初期症状であり、タイムリーな介入を促します。小児科医と遺伝専門医は、罹患した小児をより早く特定するために積極的なスクリーニングプロトコルを採用しており、それによって治療の受診率を高めています。ERTと並んで登場した支持療法は、頭蓋骨の成長管理と患者の生活の質を向上させています。介護者向けの教育イニシアチブや遠隔医療モニタリングプログラムは、早期介入をさらに促進します。特に高度な医療インフラを備えた先進市場では、診断例の増加がセグメントの急速な成長を支えています。さらに、神経学的および頭蓋学的合併症に対処するための新しい治療法の研究が、予測期間中の採用を促進すると予想されます。

• 治療によって

治療に基づいて、スライ症候群市場は酵素補充療法(ERT)とその他に分類されます。ERTセグメントは、スライ症候群の最初の標的治療としてMepsevii(ベストロニダーゼアルファ-vjbk)が承認されたことにより、2024年に52.3%という最大の市場収益シェアを占めました。ERTは標準治療と考えられており、患者の臓器機能の改善、病気の進行の抑制、そして生活の質の向上をもたらします。病院や専門クリニックは、その臨床的有効性と確立された安全性プロファイルのために、ERTを積極的に実施しています。患者支援プログラムや点滴センターの利用可能性は、治療の遵守をさらに強化します。医師の広範な認知とガイドラインの推奨は、ERTの市場優位性を強化しています。このセグメントはまた、投与スケジュールの最適化と点滴時間の最小化を目的とした継続的な研究の恩恵を受けています。先進市場と新興市場の両方で広く採用されていることが、持続的な市場リーダーシップに貢献しています。

対症療法と支持療法を含むその他セグメントは、個別化治療計画へのニーズに牽引され、2025年から2032年にかけて19.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらの治療法は、心不全、関節の硬直、呼吸器系の問題といった合併症に対処し、ERT(原文ママ)を補完します。介護者や医療提供者の間では、包括的な疾患管理への意識が高まっており、導入が進んでいます。遺伝子治療研究を含む新たな治療法も、成長の加速に貢献しています。さらに、支持療法のための在宅ケア提供モデルは、アクセス性と患者の服薬遵守を向上させます。このセグメントの急速な導入は、希少疾患治療薬や専門ケアプログラムへの投資増加も後押ししています。患者数の増加と診断率の向上は、予測期間中の市場拡大をさらに加速させるでしょう。

• 投与経路

投与経路に基づき、スライ症候群市場は静脈内(IV)と脳室内(ICV)に分類されます。静脈内セグメントは、ERT療法におけるIV点滴の確立された使用に牽引され、2024年には57.1%という最大の市場収益シェアを占めました。IV投与は酵素の全身送達を保証し、スライ症候群の影響を受ける臓器全体に一貫した治療効果をもたらします。病院や点滴センターは専門家の監督下での投与を容易にし、患者の安全を確保します。患者遵守プログラムと標準化された点滴プロトコルは、有効性と利便性を高めます。IV療法は、薬物動態が予測可能で、患者の体重や疾患の重症度に応じて投与量を調整できるため、好まれています。このセグメントは、堅牢な臨床データと医師の広範な精通の恩恵を受けており、小児と成人の両方の集団で継続的な優位性を支えています。

ICVセグメントは、スライ症候群の神経学的症状を対象とした研究に牽引され、2025年から2032年にかけて23.5%という最も高いCAGRを達成すると予想されています。ICV投与は中枢神経系に直接治療を届けるため、認知機能障害や運動機能障害へのより効果的な対応が期待されます。臨床試験や前臨床研究により、特に重症例におけるICVの利点に対する認識が高まっています。ICVを介した新たな遺伝子治療アプローチも、急速な普及に貢献しています。介護者教育、安全プロトコルの改善、遠隔モニタリングソリューションも、このセグメントの成長を支えています。神経学的アウトカムへの重点的な取り組みと、薬物送達技術の進歩が相まって、予測期間中、このセグメントは力強い成長を遂げると予想されます。

• エンドユーザーによる

エンドユーザーに基づいて、スライ症候群市場は病院、専門クリニック、その他に分類されます。病院セグメントは、小児科専門医、輸液インフラ、多職種連携ケアチームの集中化により、2024年には49.8%という最大の市場収益シェアを占めました。病院は集中モニタリング、包括的な治療、アドヒアランスプログラムを提供しており、スライ症候群の管理において最適な選択肢となっています。患者数の増加、臨床試験への統合、そして保険適用も、持続的な市場リーダーシップに貢献しています。病院はまた、フォローアップケア、理学療法、遺伝カウンセリングも提供し、長期的な疾患管理をサポートしています。

専門クリニックセグメントは、個別化治療に重点を置く希少疾患センターの増加に支えられ、2025年から2032年にかけて21.2%という最も高いCAGRを達成すると予想されています。これらのクリニックは、専門知識、患者教育、標的治療を提供し、疾患の転帰を向上させます。希少疾患ネットワーク、在宅ケアパートナーシップ、遠隔医療の統合が進むことで、より広範なアクセスが促進されます。患者支援プログラムの強化、早期診断への取り組み、介護者エンゲージメント戦略も、急速な普及を促進します。スライ症候群のような複雑な疾患に対する専門ケアセンターの必要性が高まっていることも、このセグメントの大きな成長要因となっており、力強い成長軌道を支えています。

スライ症候群市場の地域分析

- 北米は、高度な医療インフラ、新しい治療法の早期導入、主要な製薬企業やバイオテクノロジー企業の強力な存在に支えられ、2024年には44%という最大の収益シェアでスライ症候群市場を支配しました。

- 市場は、治療プロトコルと患者ケアソリューションの革新に牽引され、病院と外来治療センターにおいて大幅な成長を遂げました。スライ症候群に対する認知度の高まりと、確立された診断能力の組み合わせにより、患者のタイムリーな特定と管理が確保されています。専門の小児科センター、輸液施設、遺伝カウンセリングサービスが、治療の普及率向上に貢献しています。

- 酵素補充療法(ERT)と支持療法プログラムの普及は、この地域の市場リーダーシップをさらに強化しています。高い医療費、充実した保険適用範囲、そして希少疾患管理を促進する積極的な政府の取り組みも、継続的な成長を支えています。さらに、バイオテクノロジー企業と病院の連携により、患者は先進的な治療法にアクセスしやすくなり、北米における市場優位性を持続的に確保しています。

米国スライ症候群市場インサイト

米国のスライ症候群市場は、革新的な治療法の急速な導入と専門治療センターの拡大に後押しされ、2024年には北米で最大の収益シェアを獲得しました。患者と介護者は早期診断と個別化ケアをますます重視しており、酵素補充療法と支持療法の需要が高まっています。大手バイオテクノロジー企業、臨床試験ネットワーク、そして強固な医療インフラの存在は、高い治療可用性を確保しています。点滴プロトコル、患者アドヒアランスプログラム、遠隔医療モニタリングにおける革新は、市場拡大に貢献しています。啓発キャンペーンや支援活動も、タイムリーな介入を促し、患者の長期的な転帰を向上させています。遺伝カウンセリングや理学療法を含む学際的なケアモデルの統合は、包括的な管理を支えています。全体として、米国は収益と治療の高度化の両面で北米のスライ症候群市場をリードし続けています。

ヨーロッパのスライ症候群市場インサイト

欧州におけるスライ症候群市場は、主に先進的な医療システム、希少疾患への意識の高まり、そして専門治療センターの利用可能性に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、英国、フランスなどの国では、酵素補充療法と支持療法の導入が増加しています。希少疾患登録、患者支援プログラム、そして規制支援への関心が高まることで、治療へのアクセスが向上します。欧州の医療提供者は、早期診断、多分野にわたる治療アプローチ、そして患者中心のケアを重視しており、市場の成長を促進しています。都市化、可処分所得の増加、そして小児科および専門クリニックの拡大も、市場の発展に寄与しています。希少疾患治療を支援する償還政策と政府の取り組みも重要な役割を果たしています。この地域では、病院、専門クリニック、外来診療施設が着実に成長しており、包括的な患者カバレッジを確保しています。

英国スライ症候群市場インサイト

英国のスライ症候群市場は、小児希少疾患への意識の高まりと専門的な医療ソリューションへの重点化を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。早期診断と酵素補充療法へのアクセスは、治療の採用を加速させています。英国の医療インフラは、小児専門センターや希少疾患プログラムなど、効率的な患者管理を促進しています。支援団体や国の希少疾患イニシアチブは、介護者への教育と治療へのアクセスを支援しています。臨床試験や研究協力の機会は、治療の選択肢を広げています。患者と臨床医は、支持療法や臓器特異的な合併症のモニタリングを含む包括的な管理にますます重点を置いています。英国の堅牢な医療制度と政府の償還プログラムが相まって、持続的な市場成長を保証しています。

ドイツにおけるスライ症候群の市場洞察

ドイツのスライ症候群市場は、確立された医療インフラ、希少疾患に対する高い認知度、そして革新的な治療法へのアクセスを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門クリニックでは、支持療法と並行して酵素補充療法を積極的に導入しています。研究開発への注力と患者支援への取り組みは、早期診断と治療成果の向上に貢献しています。保険適用、政府の希少疾患プログラム、そして包括的なケアパスウェイが、幅広い導入を支えています。遺伝カウンセリング、理学療法、臓器特異的モニタリングを含む多分野にわたる管理も、市場の成長をさらに促進します。ドイツは技術革新と医療の質を重視しており、小児および成人の患者層の持続的な拡大を確実にしています。

アジア太平洋地域のスライ症候群市場に関する洞察

アジア太平洋地域のスライ症候群市場は、医療アクセスの拡大、可処分所得の増加、インド、中国、日本などの国における専門治療センターの拡大に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。小児病院、点滴センター、希少疾患クリニックの増加は、患者の診断と治療の増加を支えています。希少疾患の認知度を高める政府の取り組みと医療費償還の強化が、市場の導入を加速させています。都市化と技術の進歩は、酵素補充療法と支持療法の利用可能性の向上に貢献しています。国内外のバイオテクノロジー企業の存在が、治療へのアクセスをさらに強化しています。新たな患者支援プログラム、遠隔医療サービス、臨床試験の機会が地域の成長を後押ししています。アジア太平洋地域は、患者人口の規模と医療インフラの拡大により、スライ症候群治療の主要市場になりつつあります。

日本におけるスライ症候群市場インサイト

日本のスライ症候群市場は、高度な医療インフラ、希少疾患への高い認知度、そして小児および成人向けのケアソリューションに対する需要の高まりにより、成長を加速させています。専門治療センター、病院ネットワーク、そして輸液施設は、診断された患者に包括的な治療を提供します。臨床試験への参加と希少疾患治療に対する政府の支援は、治療の採用をさらに促進します。早期診断、遺伝カウンセリング、そして臓器特異的なモニタリングに重点を置くことで、患者の転帰は向上します。介護者教育、患者擁護活動、そして遠隔医療サービスは、より広範な治療へのアクセスを促進します。日本の高齢化と利便性と安全性への重視は、効率的で容易に投与できる治療への需要を促進します。これらの要因が相まって、予測期間中の市場の堅調な成長に貢献します。

中国スライ症候群市場インサイト

中国のスライ症候群市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国における医療アクセスの拡大、都市化、希少疾患への意識の高まりによるものです。小児専門センター、輸液施設、診断サービスの増加は、早期介入と治療の導入を支えています。希少疾患の治療と医療費償還プログラムを促進する政府の政策は、患者のアクセスを向上させています。可処分所得と医療費の増加は、治療費の負担を軽減しています。国内外のバイオテクノロジー企業は積極的に事業を拡大しており、地域全体で治療へのアクセスを確保しています。患者擁護活動、遠隔医療への取り組み、そして研究協力の拡大も、市場拡大を後押ししています。全体として、中国はアジア太平洋地域におけるスライ症候群治療の主要市場として台頭しています。

スライ症候群の市場シェア

Sly Syndrome 業界は主に、次のような定評のある企業によって牽引されています。

- ウルトラジェニクス・ファーマシューティカル社(米国)

- REGENXBIO Inc.(米国)

- サンガモ・セラピューティクス(米国)

- バイオマリン(米国)

- サノフィ(フランス)

- ジェンファームサービス(UAE)

- アミカス・セラピューティクス(米国)

スライ症候群市場の最新動向

- 2021年、ベストロニダーゼアルファ(メプセビイ)の開発者であるウルトラジェニクス・ファーマシューティカル社は、複数の国で安全性、有効性、患者の生活の質に焦点を当て、スライ症候群(MPS VII)患者の長期転帰を評価するために臨床研究プログラムを拡大しました。

- 2022年3月、スライ症候群患者に対する酵素補充療法(ERT)の長期的な有効性をモニタリングするための多施設観察研究が開始され、臨床進行とバイオマーカーの変化に関する長期的な洞察が得られた。

- 2023年4月、スライ症候群疾患モニタリングプログラム(DMP)がヨーロッパと北米に拡大され、ベストロニダーゼアルファ療法に対する実際の患者の反応を評価し、治療プロトコルの最適化と患者の転帰の改善を目指しました。

- 2023年6月、希少疾患コンソーシアムによって、スライ症候群患者の早期診断と個別化治療計画を推奨する新しいガイドラインが発表され、酵素補充療法と支持療法が強調されました。

- 2025年3月、造血幹細胞移植や新規ERT送達法を含むスライ症候群の補助療法に関する進行中の研究が国際希少疾患会議で強調され、長期的な患者転帰の改善への関心が高まっていることが示された。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。