世界のソフトウェア定義広域ネットワーク(SD

Market Size in USD Billion

CAGR :

%

USD

6.46 Billion

USD

57.45 Billion

2025

2033

USD

6.46 Billion

USD

57.45 Billion

2025

2033

| 2026 –2033 | |

| USD 6.46 Billion | |

| USD 57.45 Billion | |

| % | |

|

グローバルソフトウェア定義広域ネットワーク(SD-WAN)市場のセグメント化、コンポーネント(ソリューションとサービス)、ネットワークタイプ(マルチプロトコルラベルスイッチング、ブロードバンド、長期的進化、ハイブリッド)、導入モード(クラウド、オンプレミス)、組織規模(大企業、中小企業)、エンドユーザー(通信サービスプロバイダー、データセンター、エンタープライズ) - 2032年までの業界動向と予測

世界のソフトウェア定義広域ネットワーク (SD-WAN) 市場の規模と成長率はどれくらいですか?

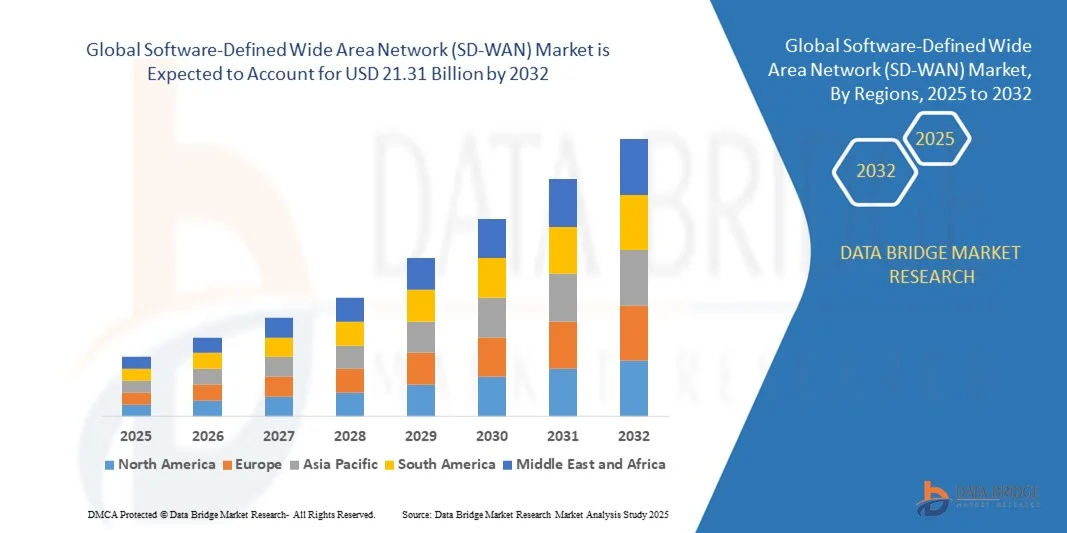

- 世界のソフトウェア定義広域ネットワーク(SD-WAN)市場規模は2024年に49.2億米ドルと評価され、予測期間中に31.40%のCAGRで成長し、2032年には213.1億米ドル に達すると予想されています 。

- ソフトウェア定義広域ネットワーク(SD-WAN)市場は、適応性の高いアーキテクチャと集中管理によって大きな進歩を遂げ、企業の接続性と俊敏性を向上させています。そのメリットには、ネットワークパフォーマンスの最適化、リソースの有効活用によるコスト削減、ネットワーク運用の簡素化などがあります。需要の高まりに伴い、SD-WANはネットワークに革命をもたらし続け、イノベーションと競争優位性を推進しています。

ソフトウェア定義広域ネットワーク (SD-WAN) 市場の主なポイントは何ですか?

- SD-WANは、WAN接続の効率的な監視とトラフィック管理、最適化された高速接続の確保など、数多くの利点を提供します。Palo Alto Networksの報告によると、サイバーセキュリティ企業の60%が、クラウドアプリケーションのサポートと俊敏性を強化するために、2024年までにソフトウェア定義広域ネットワーク(SD-WAN)を導入する予定です。ユーザーエクスペリエンスの向上とコスト削減を可能にするため、SD-WANの導入は増加しており、現代のネットワークソリューションにおけるその価値を実証しています。

- 北米は、クラウドベースのアプリケーション、SaaSプラットフォーム、デジタル変革イニシアチブの企業導入の好調により、2024年にはSD-WAN市場で38.14%という最大の収益シェアを獲得し、市場を席巻しました。

- アジア太平洋地域のSD-WAN市場は、急速なデジタル変革、企業向けクラウド導入の増加、発展途上国におけるインターネット普及の拡大により、2025年から2032年にかけて8.02%という最も高いCAGRで成長すると予測されています。

- ソリューションセグメントは、コスト効率の高いWAN最適化、クラウドアプリケーションのパフォーマンス、ブランチオフィス間の安全な接続を優先する企業によって牽引され、2024年には61.3%という最大の収益シェアで市場を支配しました。

レポートの範囲とソフトウェア定義広域ネットワーク(SD-WAN)市場のセグメンテーション

|

属性 |

ソフトウェア定義広域ネットワーク(SD-WAN)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ソフトウェア定義広域ネットワーク (SD-WAN) 市場の主なトレンドは何ですか?

AIと音声の統合による利便性の向上

- 世界のSD-WAN市場における重要なトレンドは、人工知能(AI)、機械学習(ML)、クラウドネイティブ機能を統合し、よりスマートで自動化された、より安全なネットワーク管理を実現することです。これにより、企業はトラフィックルーティングを最適化し、アプリケーションパフォーマンスを向上させ、運用の複雑さを軽減できます。

- 例えば、シスコはViptela SD-WANでAI主導の分析を活用し、予測的なインサイトを提供し、マルチクラウド環境全体の帯域幅利用率を向上させています。同様に、VMwareのSD-WAN by VeloCloudは、機械学習を活用して動的なパス選択を可能にし、SaaSおよびクラウドアプリケーションのパフォーマンスを最適化しています。

- AIを活用したSD-WANプラットフォームは、自己修復型ネットワーク、インテリジェントなトラフィックステアリング、プロアクティブなセキュリティ脅威検出といった機能を実現します。これらの進歩は、特にハイブリッドワークフォースを持つ分散型企業において、ダウンタイムの短縮とユーザーエクスペリエンスの向上を実現します。

- マルチクラウドとエッジコンピューティングの導入拡大により、AWS、Microsoft Azure、Google Cloudなどのパブリッククラウドとシームレスに統合できるAI駆動型SD-WANの需要が加速しています。これにより、一貫したアプリケーション配信と一元的なポリシー管理が実現します。

- インテリジェントなクラウド統合型SD-WANへのトレンドは、企業がデジタル変革をサポートするために俊敏性、拡張性、安全性に優れたソリューションを求めているため、企業のネットワーク戦略を変革しています。

ソフトウェア定義広域ネットワーク (SD-WAN) 市場の主な推進要因は何ですか?

- ブランチオフィス、データセンター、クラウドプラットフォームにわたる安全で高性能な接続に対する需要の高まりは、SD-WAN導入の大きな推進力となっています。

- 例えば、2024年2月、フォーティネットはセキュアSD-WANポートフォリオのアップグレードを発表し、企業のサイバーセキュリティの懸念の高まりに対応するために、高度なファイアウォール機能とWAN最適化を統合しました。

- 組織がSaaSアプリケーションとハイブリッドクラウドインフラストラクチャを導入するケースが増えていますが、SD-WANはクラウドアクセスを最適化し、アプリケーションの信頼性を確保する俊敏性を提供します。

- リモートワークやハイブリッドワークのモデルの増加により、SD-WANによる集中管理による安全なリモート接続が可能になり、需要がさらに加速しています。

- さらに、企業は高価なMPLSネットワークへの依存を減らすためにSD-WANを採用し、パフォーマンスを向上させながら大幅なコスト削減を実現しています。

- ゼロトラストネットワークアクセス(ZTNA)とSASE(セキュアアクセスサービスエッジ)モデルへの関心の高まりも、企業のIT戦略におけるSD-WANの役割拡大に貢献しています。

ソフトウェア定義広域ネットワーク (SD-WAN) 市場の成長を阻害する要因は何ですか?

- サイバーセキュリティの脆弱性と統合の複雑さは、SD-WANの導入において大きな課題となります。SD-WANは集中管理とクラウド統合に依存しているため、サイバー攻撃、設定ミス、データ侵害の標的となる可能性があります。

- 例えば、ガートナーは2023年に、クラウドベースのSD-WANに移行する企業は、強力な暗号化、認証、ポリシー適用メカニズムが導入されていない場合、セキュリティギャップに直面することが多いと強調しました。

- クラウドの設定ミスやIoTの脆弱性に関する注目を集める報告により、一部の企業は大規模なSD-WANの導入に慎重になっている。

- もう一つの障壁は、セキュリティとAI機能を統合した高度なSD-WANソリューションを導入するための初期コストの高さであり、中小企業やコストに敏感な組織にとっては困難な場合があります。

- ベンダーロックインとレガシーシステムとの統合の問題は、特に大規模なグローバル企業にとって導入をさらに複雑にします。

- これらの課題を克服するには、サイバーセキュリティ、相互運用性、コスト効率の高い導入モデル、そして企業の導入を簡素化するマネージドSD-WANサービスへの継続的な投資が必要です。

ソフトウェア定義広域ネットワーク (SD-WAN) 市場はどのようにセグメント化されていますか?

市場は、コンポーネント、ネットワークの種類、展開モード、組織の規模、およびエンドユーザーに基づいてセグメント化されています。

- コンポーネント別

SD-WAN市場は、コンポーネントに基づいてソリューションとサービスに分類されます。ソリューションセグメントは、2024年には61.3%という最大の収益シェアで市場を席巻しました。これは、企業がコスト効率の高いWAN最適化、クラウドアプリケーションのパフォーマンス、そしてブランチオフィス間の安全な接続を優先していることが背景にあります。企業は、高価なMPLSネットワークをブロードバンドやLTEに置き換え、俊敏性と拡張性を確保するために、SD-WANソリューションの導入を進めています。これらのソリューションは、集中管理とアプリケーションの可視性を提供し、ネットワーク全体の効率性を向上させます。

サービスセグメントは、マネージドSD-WANサービス、コンサルティング、統合サポートの需要増加に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。多くの企業、特に中小企業は、複雑さを軽減しコストを最適化するために、SD-WAN管理のアウトソーシングを選択しています。サービスプロバイダーは、ネットワーク監視、セキュリティ、継続的なサポートを備えた柔軟なモデルを提供しており、ITリソースが限られている企業にとって魅力的です。この傾向は、エンタープライズネットワーキングにおけるas-a-serviceモデルへの移行の進展を反映しています。

- ネットワークタイプ別

SD-WAN市場は、ネットワークの種類に基づいて、マルチプロトコル・ラベル・スイッチング(MPLS)、ブロードバンド、ロングターム・エボリューション(LTE)、ハイブリッドに分類されます。企業がコスト、パフォーマンス、セキュリティのバランスを取るためにMPLS、ブロードバンド、LTEの組み合わせを利用するケースが増えていることから、ハイブリッドセグメントは2024年に47.5%という最大の収益シェアを獲得しました。ハイブリッドSD-WANにより、企業はミッションクリティカルなアプリケーションをMPLSで優先的に利用し、機密性の低いトラフィックをブロードバンドまたはLTEでルーティングすることで、信頼性とコスト削減の両方を実現できます。

ブロードバンド分野は、高速インターネットの利用可能性の向上と費用対効果の高い接続への需要の高まりに支えられ、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。ブロードバンドベースのSD-WANは、特に中小企業や地方拠点にとって魅力的であり、手頃な価格と迅速な導入が求められます。ブロードバンド主導のSD-WANの導入は、SaaSアプリケーションやリモートワークの要件にも対応できるため、進化するエンタープライズネットワーク環境において最適な選択肢となっています。

- 展開モード別

SD-WAN市場は、導入形態に基づいてクラウドとオンプレミスに区分されます。クラウドセグメントは、企業のクラウドベースのSaaSプラットフォーム、IaaS、マルチクラウド戦略への依存度の高まりを背景に、2024年には58.9%の収益シェアで市場を牽引しました。クラウド導入型SD-WANは、集中管理、動的な拡張性、そしてAWS、Microsoft Azure、Google Cloudなどのプラットフォームとのシームレスな統合を実現します。企業は、ハードウェアへの依存度が低減し、ポリシーやアップデートの導入における俊敏性が向上するというメリットを享受できます。

オンプレミスセグメントは、厳格なコンプライアンスとデータ主権の要件を持つ組織が引き続き社内管理を好むため、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。政府、防衛、金融サービスなどのセクターでは、規制遵守と機密データの管理のために、オンプレミスのSD-WANソリューションが優先されることが多くなっています。クラウド導入が全体的には主流となっていますが、ハイブリッドITモデルの拡大により、セキュリティ重視の業界ではオンプレミス導入の重要性が維持されています。

- 組織規模別

SD-WAN市場は、組織規模に基づいて、大企業と中小企業(SME)に分類されます。大企業セグメントは、2024年には64.1%という最大の収益シェアを占めました。これは、多国籍企業が高度なセキュリティ、拡張性、そしてグローバル接続を備えたSD-WANの導入を求めているためです。大企業はデジタルトランスフォーメーションに多額の投資を行い、支社やハイブリッドクラウド環境におけるアプリケーションパフォーマンスの確保に努めています。AIを活用した分析やゼロトラストセキュリティといった高度な機能へのニーズも、SD-WANの導入をさらに促進しています。

中小企業セグメントは、MPLSと比較したSD-WANによるコスト削減効果への認識の高まりを背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。中小企業はまた、ITオーバーヘッドを削減し、コア業務に集中できるマネージドSD-WANサービスの恩恵も受けています。発展途上国におけるデジタル化の加速に伴い、信頼性、セキュリティ、柔軟性に優れた接続を手頃な価格で確保するために、中小企業によるSD-WANの導入がますます進んでいます。

- エンドユーザー別

SD-WAN市場は、エンドユーザーベースで、通信サービスプロバイダー、データセンター、そしてエンタープライズに分類されます。エンタープライズセグメントは、2024年には55.6%という最大の収益シェアを占め、市場を席巻しました。これは、あらゆる業界の企業がブランチ接続の強化、リモートワークのセキュリティ確保、マルチクラウドアクセスの最適化のためにSD-WANを導入しているためです。エンタープライズセグメントは、俊敏性、コスト効率、そしてセキュリティ強化を求めており、SD-WANはネットワーク戦略の中核を成す要素となっています。

通信サービスプロバイダー(CSP)セグメントは、通信事業者やマネージドサービスプロバイダーがSD-WANを自社サービスに統合する動きが進むにつれ、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。CSPはSD-WANを活用し、企業顧客向けに接続性、セキュリティ、クラウドサービスを組み合わせたネットワーク・アズ・ア・サービス(NaaS)を提供しています。これにより新たな収益源が創出され、特に5Gやエッジコンピューティングの導入が進む中で、企業のデジタルトランスフォーメーションにおけるCSPの役割が強化されます。

ソフトウェア定義広域ネットワーク (SD-WAN) 市場で最大のシェアを占める地域はどこですか?

- 北米は、クラウドベースのアプリケーション、SaaSプラットフォーム、デジタルトランスフォーメーションへの取り組みの企業による積極的な導入に牽引され、2024年にはSD-WAN市場において38.14%という最大の収益シェアを獲得し、市場を席巻しました。この地域の組織は、コスト削減、ネットワークの俊敏性、サイバーセキュリティの強化をますます重視しており、SD-WANは従来のMPLSネットワークに代わる有力な選択肢となっています。

- 企業は、ハイブリッドワークや分散ブランチオフィスへの移行に合わせて、SD-WANによって実現される集中管理、安全な接続、マルチクラウド統合を重視しています。

- この地域の優位性は、シスコ、VMware、フォーティネット、オラクルなどの大手企業の存在と、高い技術意識、そして多額のIT予算によって支えられています。

- 北米はSD-WANの導入をリードし続けており、IT、BFSI、ヘルスケア、小売業など、さまざまな業界の企業がSD-WANを活用して接続を最適化し、コストを削減し、セキュリティを強化しています。

米国ソフトウェア定義広域ネットワーク(SD-WAN)市場インサイト

米国のSD-WAN市場は、ハイブリッドワークやリモートワークモデルへの広範な移行を背景に、2024年には北米の収益シェアの81%を占めました。米国企業は、リモートワーカーの安全な接続を確保しながら、Microsoft 365、AWS、SalesforceなどのクラウドおよびSaaSプラットフォームへのアクセスを最適化するために、SD-WANを急速に導入しています。この需要は、SD-WANとゼロトラストセキュリティを組み合わせたセキュアアクセスサービスエッジ(SASE)フレームワークへの移行によってさらに加速しています。米国の堅牢なITインフラストラクチャ、大規模な企業導入、そして強力なマネージドサービスエコシステムにより、米国はSD-WAN導入における世界的なリーダーとしての地位を確固たるものにしています。

欧州のソフトウェア定義広域ネットワーク(SD-WAN)市場インサイト

欧州のSD-WAN市場は、GDPRなどの厳格なデータ保護およびサイバーセキュリティ規制に支えられ、予測期間中に大幅なCAGRで拡大すると予測されています。この地域の企業は、分散した従業員の管理、クラウドワークロードの最適化、そして規制要件への準拠のために、SD-WANへの関心を高めています。都市化とコネクテッドデバイスの普及は、企業ネットワーク全体にわたるSD-WANの統合を促進しています。金融サービス、政府機関、製造業など、安全で拡張性の高い接続が不可欠な分野で需要が堅調です。また、欧州はデジタルインフラへの投資増加とマルチクラウド環境の拡大からも恩恵を受けています。

英国のソフトウェア定義広域ネットワーク(SD-WAN)市場インサイト

英国のSD-WAN市場は、ハイブリッドワークの急速な普及、クラウドへの移行、そして安全なデジタルインフラへの注力に牽引され、注目すべきCAGRで成長すると予想されています。英国の企業はサイバーセキュリティの脅威の増大に直面しており、高度なセキュリティフレームワークと統合されたSD-WANソリューションへの強い需要が高まっています。さらに、英国の活気あるeコマースと金融セクターは、支店やデータセンター間の安全で高速な接続を確保するためにSD-WANを活用しており、SD-WANを主要な導入企業として位置付けています。コスト効率への重点と規制環境の変化により、企業はSD-WANなどの次世代ネットワークモデルへと移行し続けるでしょう。

ドイツのソフトウェア定義広域ネットワーク(SD-WAN)市場インサイト

ドイツのSD-WAN市場は、同国の強固な産業基盤とインダストリー4.0への取り組みへの注力に支えられ、高いCAGRで拡大すると予想されています。ドイツ企業は、スマートファクトリー、IoTデバイス、マルチクラウドプラットフォームへのセキュアな接続を実現するために、SD-WANを導入しています。環境配慮型でエネルギー効率の高いソリューションへの需要も、企業がより環境に優しいITインフラを求める中で、SD-WANの導入を後押ししています。サイバーセキュリティとデータプライバシーへの意識が高まる中、ドイツ企業はゼロトラスト・フレームワークと統合されたSD-WANの導入を優先しています。この傾向は、セキュアで回復力のある接続が不可欠な製造業、自動車産業、BFSIセクターで特に顕著です。

ソフトウェア定義広域ネットワーク (SD-WAN) 市場で最も急速に成長している地域はどこですか?

アジア太平洋地域のSD-WAN市場は、急速なデジタル変革、企業におけるクラウド導入の増加、そして発展途上国におけるインターネット普及の拡大を背景に、2025年から2032年にかけて8.02%という最も高いCAGRで成長すると予測されています。中国、日本、インドなどの国々では、コスト効率に優れた高性能ネットワークへの需要が高まっており、特に中小企業や中規模企業における導入が加速しています。政府主導のデジタル化プログラム、5Gインフラへの投資拡大、そしてネットワーク機器の製造拠点としてのアジア太平洋地域の台頭が、市場拡大をさらに後押ししています。

日本におけるソフトウェア定義広域ネットワーク(SD-WAN)市場インサイト

日本のSD-WAN市場は、日本の強力なテクノロジーエコシステム、高度な都市化、そしてデジタル利便性への重点化に支えられ、急速に成長しています。日本の企業はセキュリティと信頼性を重視し、スマートビルディングと企業ネットワークの両方にSD-WANを導入しています。SD-WANとIoTの統合、国産5Gインフラ、そしてスマートシティプロジェクトも、成長をさらに加速させています。さらに、日本の高齢化と、シンプルで安全なアクセスソリューションへの需要は、企業向け導入に加え、医療分野や住宅用途においてもSD-WAN導入の機会を生み出しています。

中国におけるソフトウェア定義広域ネットワーク(SD-WAN)市場の洞察

中国のSD-WAN市場は、2024年にアジア太平洋地域最大のシェアを占めると予測されています。これは、同国の中間層の拡大、デジタル化の進展、そして都市化の進展によるものです。中国はスマートコネクティビティソリューションの最大の市場の一つであり、住宅、企業、産業の各分野において旺盛な需要があります。政府によるスマートシティとデジタルインフラの推進は、SD-WANの導入をさらに加速させています。強力な国内メーカーと手頃な価格のソリューションの組み合わせにより、あらゆる規模の企業がSD-WANをより利用しやすくなっています。SD-WAN技術の消費者と生産者の両方としての役割が拡大している中国は、この地域における主要な成長ドライバーとしての地位を確固たるものにしています。

ソフトウェア定義広域ネットワーク (SD-WAN) 市場のトップ企業はどれですか?

ソフトウェア定義広域ネットワーク (SD-WAN) 業界は、主に次のような定評のある企業によって主導されています。

- デル社(米国)

- シスコシステムズ社(米国)

- VMware, Inc.(米国)

- ジュニパーネットワークス(米国)

- ノキア(フィンランド)

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP(米国)

- タタ・コミュニケーションズ(インド)

- 華為技術有限公司(中国)

- フォーティネット社(米国)

- Telefonaktiebolaget LM Ericsson (スウェーデン)

- NEC株式会社(日本)

- オラクル(米国)

- Adaptiv Networks Inc.(カナダ)

- リバーベッドテクノロジー(米国)

- ARYAKA NETWORKS, INC.(米国)

- Citrix Systems, Inc.(米国)

- FatPipe Networks Inc.(オーストラリア)

- Infovista(フランス)

- フォースポイント(米国)

世界のソフトウェア定義広域ネットワーク (SD-WAN) 市場の最近の動向は何ですか?

- 2025年5月、アリスタネットワークスはブロードコムから約10億米ドルでVeloCloudを買収するためのデューデリジェンスを開始し、SD-WANポートフォリオの強化に向けた大きな一歩を踏み出しました。この動きは、クラウドネットワーキング市場におけるアリスタの競争力強化につながると期待されています。

- 2025年5月、T-MobileはPalo Alto Networksと提携し、5G AdvancedアクセスとPrisma SASEを統合したT-Mobile SASEを発表しました。これは、接続性とセキュリティの統合に向けた重要な一歩です。この提携により、企業における安全なクラウドファースト・ソリューションの導入が加速すると期待されています。

- 2025年4月、Lumen TechnologiesはGoogle Cloudと提携し、クラウドWANと統合された400Gbps光ファイバーを提供しました。これは、高速でスケーラブルなネットワークサービスへの取り組みを示すものです。この協業は、エンタープライズネットワークインフラにおけるイノベーションを推進するものです。

- シングテルは、エンタープライズ向けSD-WAN導入の成功を受け、2024年10月に5Gネットワークスライシングを消費者セグメントに拡大し、5G対応サービスへのより広範な取り組みを示唆しました。この展開により、パーソナライズされた接続ソリューションの採用が拡大すると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。