世界の脊椎インプラントおよび外科用デバイス市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.80 Billion

USD

20.56 Billion

2024

2032

USD

12.80 Billion

USD

20.56 Billion

2024

2032

| 2025 –2032 | |

| USD 12.80 Billion | |

| USD 20.56 Billion | |

| % | |

|

世界の脊椎インプラントおよび外科用デバイス市場のセグメンテーション、タイプ別(開腹手術および低侵襲手術)、技術別(融合および固定技術、脊椎圧迫骨折治療、運動保存技術、脊椎減圧)、製品別(脊椎融合デバイス、脊椎生物学的製剤、脊椎圧迫骨折治療デバイス、非融合デバイス、脊椎骨成長刺激装置) - 2032年までの業界動向および予測

脊椎インプラントおよび外科用機器市場規模

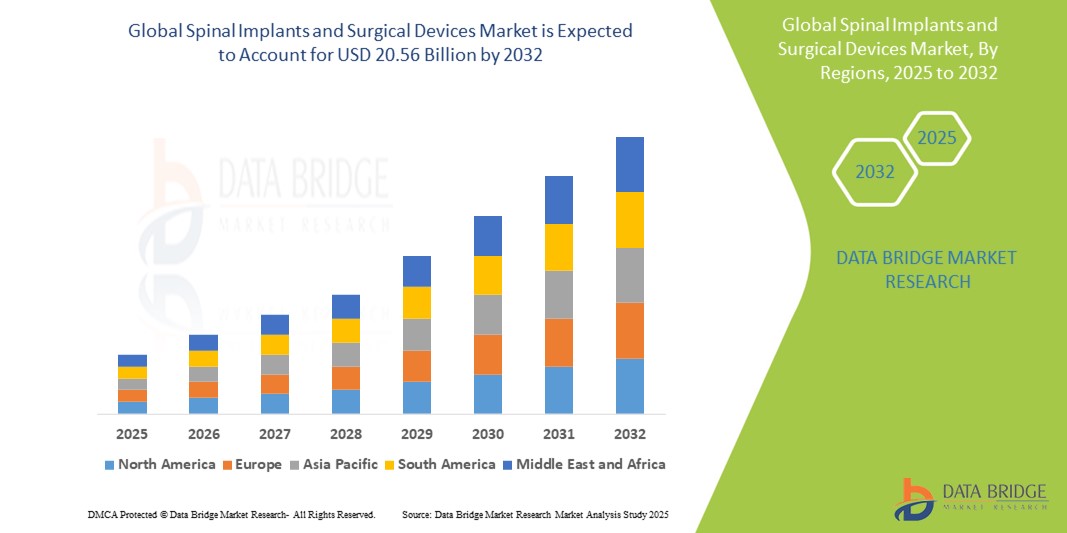

- 世界の脊椎インプラントおよび外科用機器市場規模は2024年に128億米ドルと評価され、予測期間中に6.10%のCAGRで成長し、2032年には205億6000万米ドルに達すると予想されています。

- この成長は、脊椎疾患の罹患率の上昇、高齢者人口の増加、低侵襲手術技術の進歩、脊椎固定および非固定装置の需要の増加などの要因によって推進されています。

脊椎インプラントおよび外科用機器市場分析

- 脊椎インプラントおよび外科用デバイスは、椎間板変性症、脊柱側弯症、脊柱管狭窄症、骨折などの脊椎疾患の治療に使用され、安定性を提供し、脊椎固定または運動保存を促進します。

- これらの機器の需要は、脊椎疾患の発生率の増加、高齢化の進行、インプラント材料や低侵襲手術の技術的進歩によって大きく推進されています。

- 北米は、確立された医療インフラ、高度な脊椎治療への高い需要、低侵襲手術やロボット支援手術などの革新的な技術の広範な採用により、脊椎インプラントおよび外科用デバイス市場で48.8%の市場シェアを占めると予想されています。

- アジア太平洋地域は、医療インフラの改善、急速な人口高齢化、脊椎疾患の発生率の増加により、予測期間中に脊椎インプラントおよび外科用機器市場において20.45%の市場シェアを獲得し、最も急速に成長する地域になると予想されています。

- 脊椎固定装置セグメントは、脊椎すべり症や椎間板ヘルニアなどの慢性および変性脊椎疾患の治療に広く使用されているため、58.9%の市場シェアで市場を支配すると予想されています。

レポートの範囲と脊椎インプラントおよび外科用機器市場のセグメンテーション

|

属性 |

脊椎インプラントおよび外科用機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

脊椎インプラントおよび外科用機器の市場動向

「低侵襲脊椎手術(MISS)とスマートインプラントにおける技術的進歩」

- 脊椎インプラントおよび外科用機器市場における顕著な傾向の1つは、低侵襲脊椎手術技術の急速な進歩と、スマートなセンサー対応インプラントの出現である。

- これらの革新により、外科的外傷が軽減され、入院期間が最小限に抑えられ、脊椎の治癒とインプラントの性能をリアルタイムで監視できるようになり、臨床結果が大幅に向上します。

- 例えば、ワイヤレスセンサーを搭載したスマート脊椎インプラントは、負荷、歪み、融合の進行に関するデータを送信できるため、外科医はタイムリーで情報に基づいた術後決定を下すことができます。これは、複雑な融合や変形矯正のケースで特に役立ちます。

- これらの技術革新は、脊椎手術の実践を変革し、回復時間を改善し、次世代の脊椎インプラントと手術システムの需要を促進しています。

脊椎インプラントおよび外科用機器市場の動向

ドライバ

「脊椎疾患の増加と人口の高齢化」

- 変性椎間板疾患、椎間板ヘルニア、脊柱側弯症、脊柱管狭窄症などの脊椎疾患の発生率の増加は、脊椎インプラントおよび外科用デバイス市場の主要な推進力となっています。

- 世界中で人口の高齢化が進む中、特に外科的介入を必要とする脊椎疾患にかかりやすい高齢者の間で、筋骨格変性や慢性腰痛の有病率が高まっています。

- 効果的な脊椎治療の需要が高まるにつれ、患者の可動性と生活の質を向上させるための高度な脊椎インプラントと外科システムの必要性が高まっています。

例えば、

- 2021年の世界疾病負担調査によると、腰痛は世界中で依然として障害の主な原因であり、特に高齢者層に影響を与えており、脊椎手術や支持インプラント技術の必要性が高まっています。

- 脊椎疾患の負担の増加と人口の高齢化により、脊椎インプラントと外科用機器の需要は増加し続け、市場拡大を促進しています。

機会

「脊椎手術における人工知能とロボット工学の統合」

- 人工知能(AI)とロボット工学を脊椎手術に統合することで、手術の精度を高め、合併症率を減らし、患者の転帰を改善することで大きなチャンスが生まれています。

- AIアルゴリズムは、画像データを分析して最適なインプラント配置を推奨することで術前計画をサポートし、ロボットシステムは複雑な手術をより高い精度と安定性で実行するのに役立ちます。

- これらの技術は手術時間を短縮するだけでなく、放射線被曝と術後の回復時間を減らし、脊椎手術をより安全かつ効率的にします。

例えば、

- 2023年9月、Journal of Neurosurgery: Spineに掲載された研究によると、ロボット支援脊椎手術とAI駆動ナビゲーションシステムを組み合わせることで、特に低侵襲手術において、手術ミスが30%減少し、インプラント設置精度が25%向上したと報告されています。

- 脊椎手術における AI とロボット工学の導入は、外科手術の実践を変革し、個別化された脊椎ケアのためのスケーラブルなソリューションを提供し、技術革新を通じて市場の成長を促進すると予想されます。

抑制/挑戦

「脊椎インプラントと外科手術の高額な費用がアクセスを制限している」

- 脊椎インプラントや外科手術に伴う高額な費用は、特に医療予算や保険適用が限られている低・中所得国では大きな課題となっている。

- 高度な脊椎インプラント、ナビゲーションシステム、ロボット支援手術ツールは数万ドルかかる可能性があり、治療費と病院の支出総額を大幅に増加させる。

- この経済的負担は患者のアクセスを制限し、小規模な医療施設が新しい技術を導入することを妨げ、脊椎ケアの地域格差やイノベーションの導入の遅れにつながる可能性がある。

例えば、

- 国際脊椎外科学会(ISASS)が2024年4月に発表した報告書によると、米国における脊椎固定術の平均費用は8万ドルを超え、インプラントと手術器具が総費用の大部分を占めています。この費用の壁により、治療の遅れや時代遅れの手術技術への依存につながることがよくあります。

- その結果、脊椎インプラントや手術の高額な費用が市場への浸透を妨げ、先進技術の導入率を遅らせ、地域間で質の高い脊椎治療へのアクセスの不平等につながる可能性がある。

脊椎インプラントおよび外科用機器市場の範囲

市場はタイプ、テクノロジー、製品に基づいて細分化されています。

|

セグメンテーション |

サブセグメンテーション |

|

タイプ別 |

|

|

テクノロジー別 |

|

|

製品別 |

|

2025年には、脊椎固定装置が製品セグメントで最大のシェアを占め、市場を支配すると予測されています。

脊椎固定デバイス分野は、 脊椎すべり症や椎間板ヘルニアといった慢性および変性脊椎疾患の治療に広く用いられていることから、2025年には脊椎インプラントおよび外科用デバイス市場において58.9%という最大のシェアを占めると予想されています。この手術は、長期的な脊椎の安定性と疼痛緩和をもたらす効果が高く、高い普及率に貢献しています。さらに、生体材料と低侵襲固定技術の進歩により、患者の転帰と回復期間が改善され、市場の需要がさらに高まっています。

予測期間中、開腹手術がタイプ市場で最大のシェアを占めると予想されます。

2025年には、開腹手術分野が市場シェア56.8%で最大規模になると予想されています。これは、確立された臨床的有効性と、複雑な脊椎手術を行う外科医の間で広く受け入れられていることが理由です。開腹手術は脊椎への直接的な観察とアクセスを可能にするため、重度の変形や外傷を伴う症例では極めて重要です。低侵襲手術の台頭にもかかわらず、特に高齢者や高リスク患者においては、複雑な脊椎疾患の治療には開腹手術が依然として好まれる治療法となっています。

脊椎インプラントおよび外科用デバイス市場の地域分析

「北米は脊椎インプラントおよび外科用機器市場で最大のシェアを占めている」

- 北米は、確立された医療インフラ、高度な脊椎治療への高い需要、低侵襲手術やロボット支援手術などの革新的な技術の広範な採用により、推定48.8%の市場シェアで脊椎インプラントおよび外科用デバイス市場を支配しています。

- 米国は、脊椎疾患の有病率の高さ、医療費の増加、そして製品の革新と臨床試験に積極的に関与する大手市場プレーヤーの存在により、58%の市場シェアを占めています。

- 有利な償還ポリシー、年間の脊椎手術件数の高さ、そしてトップの整形外科・脊椎企業による大規模な研究開発投資が、この地域における市場リーダーシップにさらに貢献しています。

- さらに、脊椎の健康、早期診断、人工椎間板などの運動維持技術に対する強い需要に対する意識の高まりが、北米全体で成長を促進しています。

「アジア太平洋地域は、脊椎インプラントおよび外科用デバイス市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、ヘルスケアインフラの急速な拡大、眼の健康に関する意識の高まり、手術件数の増加により、脊椎インプラントおよび外科用デバイス市場で20.45%の市場シェアを獲得し、最も高い成長率を達成すると予想されています。

- 中国、インド、日本などの国は、中流階級人口の増加、高度な脊椎手術の需要の高まり、医療へのアクセスの向上により、主要な貢献者として浮上している。

- 技術的専門知識で知られる日本は、精密誘導手術器具やスマートインプラントの導入をリードし続けており、この地域の主要市場としての役割を強化しています。

- インドは、ヘルスケアの近代化に向けた政府の取り組み、脊髄損傷症例の急増、および低侵襲技術を採用する訓練を受けた脊髄外科医の増加に支えられ、脊椎インプラントおよび外科用機器市場で8.8%という最高のCAGRを記録すると予測されています。

脊椎インプラントおよび外科用機器の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- メドトロニック(米国)

- ストライカー(米国)

- ジマー・バイオメット(米国)

- グローバス・メディカル(米国)

- Exactech, Inc.(米国)

- オーソフィックス・メディカル社(米国)

- ATEC Spine, Inc.(米国)

- インテグラライフサイエンスコーポレーション(米国)

- ノーマン・ノーブル社(米国)

- XTANT MEDICAL(米国)

- スパインウェーブ社(米国)

- キャプティバ・スパイン社(米国)

- ウェンゼル・スパイン(米国)

- ジャヨンインプラント(インド)

- テコメット社(米国)

- SINTXテクノロジーズ社(米国)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- GPCメディカル株式会社(インド)

世界の脊椎インプラントおよび外科用機器市場の最新動向

- 2025年1月、ストライカーはイナリ・メディカルを49億ドルで買収すると発表しました。イナリは静脈疾患の治療機器を専門としており、今回の買収により、ストライカーの末梢血管治療におけるポートフォリオが強化されると期待されています。

- 2024年9月、メドトロニックはMazorロボットガイダンスシステムと5.1ソフトウェアを統合することでAiBLE脊椎手術エコシステムを拡張し、AI、骨切り、移植片送達を組み合わせた初の脊椎ロボットシステムとなりました。この進歩により、術前および術中の計画が強化され、手術精度と患者転帰が向上します。

- 2023年10月、ストライカーは3Dプリントによる前腰椎椎体間固定インプラント「Monterey AL Interbody System」を発売しました。ストライカーの拡大を続ける3Dプリント椎体間デバイスポートフォリオに新たに加わったこのシステムは、カスタマイズ性と生体適合性を向上させ、患者の転帰改善と回復期間の短縮を目指しています。

- 2023年11月、Spinal ElementsはVentana 3Dプリント椎体間ポートフォリオの完全商用化を発表しました。ポートフォリオには、Ventana C前頸椎椎体間システム、Ventana P/T後腰椎椎体間システム、Ventana L横腰椎椎体間システムが含まれます。これらのイノベーションは、低侵襲手術ソリューションに重点を置いた同社のMIS Ultraプラットフォームの一部です。

- 2023年8月、Globus MedicalはNuVasive Inc.との合併を完了し、業界で最も包括的な筋骨格系手術ソリューションの一つを提供する統合企業が誕生しました。この合併により、ケアの継続性全体にわたる技術進歩が促進されると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。