全身性エリテマトーデス(SLE)およびループス腎炎(LN)の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.85 Billion

USD

4.44 Billion

2024

2032

USD

2.85 Billion

USD

4.44 Billion

2024

2032

| 2025 –2032 | |

| USD 2.85 Billion | |

| USD 4.44 Billion | |

| % | |

|

全身性エリテマトーデス(SLE)およびループス腎炎(LN)の世界市場セグメンテーション、治療(抗マラリア療法、ステロイド、シクロホスファミド、アザチオプリン、メトトレキサート、ベンリスタ、リツキシマブなど)、剤形(溶液、注射剤など)、投与経路(皮下、静脈内など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)別 - 2032年までの業界動向と予測

全身性エリテマトーデス(SLE)およびループス腎炎(LN)の市場規模

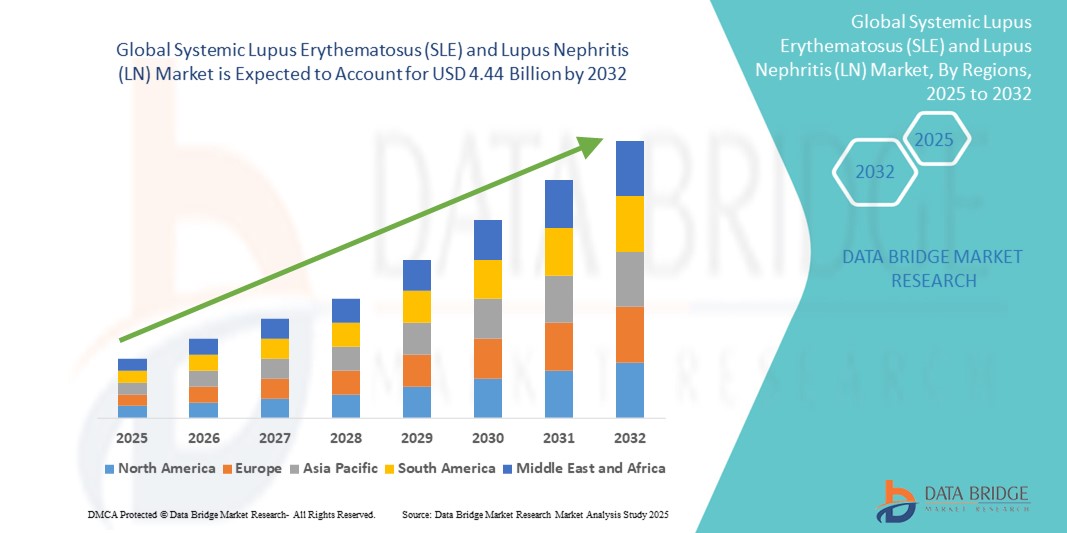

- 全身性エリテマトーデス(SLE)およびループス腎炎(LN)の世界市場規模は、2024年に28億5,000万米ドルと評価され 、 予測期間中に5.70%のCAGRで成長し、2032年には44億4,000万米ドルに達すると予想されています。

- 市場の成長は、全身性エリテマトーデス(SLE)やその重篤な腎症状であるループス腎炎(LN)などの自己免疫疾患の罹患率の上昇によって主に推進されており、先進地域と発展途上地域の両方で高度な治療および診断ツールの需要が高まっています。

- さらに、標的を絞り、ユーザーフレンドリーで長期的な疾患管理ソリューションへの需要の高まりにより、生物学的製剤と免疫抑制療法がSLEおよびLNの標準治療として確立されつつあります。これらの要因が重なり、全身性エリテマトーデス(SLE)およびループス腎炎(LN)のソリューションの普及が加速し、業界の成長を大きく後押ししています。

全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場分析

- 全身性エリテマトーデス(SLE)とループス腎炎(LN)は、慢性の自己免疫疾患であり、患者の生活の質に重大な影響を与え、重篤な臓器障害のリスクを高めます。特にLN患者においては、腎臓への悪影響が顕著です。自己免疫疾患の有病率の上昇、診断能力の向上、そして標的生物製剤の進歩は、市場の成長を牽引する主要な要因となっています。

- 先進的治療法に対する需要の増加は、主にSLEおよびLN診断数の増加、患者と医療従事者の間での意識の高まり、ベリムマブやボクロスポリンなどの新しい生物学的治療薬の発売によって促進されている。

- 全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場では、2024年に北米が収益シェア37.6%で優位を占めました。これは、この地域の高度な医療インフラ、疾患に対する高い認識、強力な償還ポリシー、臨床試験や新製品の発売に携わる大手製薬会社の存在によるものです。

- アジア太平洋地域は、医療へのアクセスの拡大、自己免疫疾患の罹患率の上昇、臨床研究活動の拡大、希少疾患および慢性疾患の治療に対する公的および民間の投資の増加により、予測期間中に全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場で最も急速に成長する地域になると予想されています。

- 全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場では、中等度から重度のLN症例に対する静脈内療法の利用率が高いことから、注射剤セグメントが2024年に53.4%の市場シェアを占めました。

レポートの範囲と全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場セグメンテーション

|

属性 |

全身性エリテマトーデス(SLE)とループス腎炎(LN)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

全身性エリテマトーデス(SLE)およびループス腎炎(LN)の市場動向

「個別化治療と標的治療の進化」

- 全身性エリテマトーデス(SLE)およびループス腎炎(LN)の世界的な市場における重要な加速傾向は、疾患の異質性に対処し、長期的な患者転帰を改善することを目指した個別化医療および標的生物学的療法への急速な移行である。

- 例えば、ボクロスポリン(ルプキニス)とベリムマブ(ベンリスタ)は、特定の免疫経路を標的とし、腎炎の再発を抑制することで、ループス腎炎の管理における重要な治療上のブレークスルーとして浮上しました。これらの薬剤は、従来の免疫抑制剤から、より精密な疾患修飾治療へのパラダイムシフトを象徴しています。

- 標的生物学的製剤の承認により、早期介入とより良い疾患管理に対する医師の信頼が高まっています。これらの治療法は、安全性プロファイルの改善と、SLEの長期管理における大きな懸念事項であるコルチコステロイドへの依存度の軽減も実現しています。

- バイオマーカー発見とコンパニオン診断の進歩により、臨床医は遺伝子および血清学的プロファイルに基づいて患者を層別化できるようになり、治療反応を最適化し、副作用を最小限に抑えることができるようになった。

- 製薬企業とバイオテクノロジー企業は、SLEおよびLN治療パイプラインの拡大を目指し、臨床試験や研究開発提携に多額の投資を行っています。インターフェロン経路、B細胞シグナル伝達、JAK阻害剤を標的とした複数の治験薬が開発後期段階にあります。

- 患者と医療提供者が、確固たる臨床的証拠に裏付けられたカスタマイズされたソリューションを求めるようになり、長期的な臓器保護と生活の質の向上をもたらす治療法の需要が世界中の医療システムで高まっています。

全身性エリテマトーデス(SLE)とループス腎炎(LN)の市場動向

ドライバ

「自己免疫疾患の有病率上昇と標的治療の進歩によるニーズの高まり」

- 自己免疫疾患の世界的な発生率の増加、特に生殖年齢の女性の間での増加と、早期の疾患管理に関する意識の高まりが、効果的なSLEおよびLN治療オプションの需要の高まりの大きな要因となっています。

- 例えば、アストラゼネカは2024年4月、アニフロルマブの試験をより広範なSLE患者層に拡大することを発表し、標的生物学的療法への継続的な投資を強調しました。主要企業によるこのような戦略は、予測期間中の全身性エリテマトーデス(SLE)およびループス腎炎(LN)業界の成長を牽引すると予想されます。

- 患者と医療従事者が制御不能な炎症と臓器損傷に関連するリスクをより意識するようになるにつれて、長期的な疾患コントロールを改善し、副作用の少ない治療法の需要が高まっています。

- さらに、精密医療の普及と生物学的製剤および免疫調節剤の開発により、標的SLEおよびLN療法は、高度な自己免疫疾患治療の不可欠な要素になりつつある。

- 皮下注射剤や自己投与製剤の利用可能性、ベンリスタやリツキシマブといった新薬による臨床成績の向上、そして患者中心の治療レジメンへの傾向は、導入を促進する重要な要因です。外来診療への移行と専門薬局へのアクセス拡大は、市場の成長をさらに促進しています。

抑制/挑戦

「発展途上地域における認知度の低さと生物学的療法の高コスト」

- 特に低所得地域や農村地域における疾患認知度の低さは、SLEとLNの早期診断と適切な介入の大きな障壁となっています。多くの患者が進行期に診断され、治療効果が低下しています。

- 例えば、リウマチ専門医や高度な臨床検査へのアクセスが不足している地域では、診断不足率が依然として高く、治療開始が遅れ、予後が悪化する。

- 啓発キャンペーン、プライマリケア研修の改善、診断パネル(ANA、抗dsDNAなど)へのアクセスを通じてこれらの課題に対処することは、タイムリーな疾患検出に不可欠です。

- さらに、ベンリスタやリツキシマブなどの生物学的療法は高額なため、特に保険適用や償還制度のない中低所得国では多くの患者にとって負担が大きくなる可能性がある。

- バイオシミラーやジェネリックの免疫抑制剤が登場している一方で、価格の高低差が依然として最適な治療法への広範なアクセスを制限しています。このことが、長期的な治療遵守と疾患管理を制限しています。

- 医療保険の適用範囲の拡大、SLE/LN治療薬の国家処方集への収録、バイオシミラーの推進を通じてこれらの課題を克服することが、持続的な世界市場の成長を確実にするために極めて重要となる。

全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場の範囲

市場は、治療法、剤形、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、治療に基づいて、抗マラリア療法、ステロイド、シクロホスファミド、アザチオプリン、メトトレキサート、ベンリスタ、リツキシマブ、その他に分類されます。ベンリスタは、SLEおよびループス腎炎に対する実証済みの有効性と良好な安全性プロファイルにより、2024年には市場収益シェア28.6%で市場をリードしました。

リツキシマブ分野は、適応外使用の増加と難治性症例における有効性に関する研究証拠の拡大に支えられ、2025年から2032年にかけて7.9%という最も高いCAGRを記録すると予想されています。

- 剤形別

剤形に基づいて、全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、溶液、注射剤、その他に分類されます。中等度から重度のLN症例における静脈内療法の利用率が高いことから、注射剤セグメントは2024年に53.4%と最大の市場シェアを占めました。

ソリューションセグメントは、外来診療における経口再構成可能医薬品の需要増加により、予測期間中に6.3%という最も高いCAGRを達成すると予想されています。

- 投与経路

投与経路に基づき、全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、皮下注射、静脈内注射、その他に分類されます。静脈内注射セグメントは、主に病院における生物学的製剤および免疫抑制剤の使用により、2024年には46.7%と最大の収益シェアを占めました。

皮下注射セグメントは、在宅自己投与オプションがより利用しやすくなり、広く採用されるようになるため、2025年から2032年にかけて8.1%という最高のCAGRを記録すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、診療所、病院、その他に分類されます。病院セグメントは、高度な診断機器と多科医療の利用可能性により、2024年には61.2%の市場シェアで市場を支配します。

クリニック部門は、外来治療件数の増加と専門医による長期ケアの増加に支えられ、2025年から2032年にかけて6.8%のCAGRで成長すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、入院患者向けの専門医薬品の直接調達に支えられ、2024年には48.9%と最大のシェアを占めました。

オンライン薬局セグメントは、eコマースの採用、宅配需要、慢性治療の利便性の増加により、予測期間中に9.3%という最も高いCAGRを示すことが予測されています。

全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場の地域分析

- 全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場では、強力な臨床研究インフラの牽引により、北米が2024年に37.6%という最大の収益シェアで市場を支配した。

- 早期診断率、生物学的療法および免疫抑制療法の採用率の高さ

- 自己免疫疾患に対する意識の高まり、強力な償還ポリシー、米国とカナダ全土における専門医療へのアクセスによって成長が支えられています。

米国における全身性エリテマトーデスおよびループス腎炎市場の洞察

米国の全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、高度な診断技術、SLEの高い有病率(特に女性と少数民族)、そしてベンリスタやアニフロルマブといったFDA承認治療薬の利用可能性により、2024年には北米市場シェアの71.0%を占めました。臨床試験の増加、医薬品の革新、そして継続的なループス啓発キャンペーンにより、市場は今後もその優位性を維持すると予想されます。

欧州における全身性エリテマトーデスおよびループス腎炎市場の洞察

欧州における全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、罹患率の上昇、ユニバーサルヘルスケアへのアクセス、そして自己免疫疾患研究を支援する国家政策に牽引され、2024年には27.4%の市場シェアを獲得しました。ドイツ、英国、フランスなどの国々は、個別化治療戦略の導入と生物学的製剤の使用拡大において先進国となっています。

英国における全身性エリテマトーデスおよびループス腎炎市場の洞察

英国の全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、NHS(国民保健サービス)によるループスケアパスウェイの改善と早期スクリーニングプロトコルの導入に支えられ、2024年には欧州市場の18.1%を占めました。LUPUS UKネットワークなどの研究センターの存在と、一般開業医の認知度向上が、市場拡大をさらに促進しています。

ドイツにおける全身性エリテマトーデスおよびループス腎炎市場の洞察

ドイツの全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、医療研究開発への多額の支出、生物製剤への早期アクセス、そして効率的な病院インフラに牽引され、2024年には欧州市場シェアの23.5%を獲得しました。市場の成長は、ループス腎炎に関連する自己免疫疾患および慢性腎臓病の有病率の上昇にも支えられています。

アジア太平洋地域における全身性エリテマトーデスおよびループス腎炎市場の洞察

アジア太平洋地域の全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、中国、インド、日本などの国々におけるループス患者の負担増加を背景に、2025年から2032年にかけて8.9%という最も高い年平均成長率(CAGR)で成長すると予測されています。この地域は、診断範囲の拡大、医療アクセスの改善、バイオシミラー製造への投資増加に支えられ、2024年には22.5%の市場シェアを獲得しました。政府のプログラムや国際的な医療協力は、都市部と農村部の両方で治療選択肢の拡大に貢献しています。

日本における全身性エリテマトーデスおよびループス腎炎市場の洞察

日本の全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、希少疾患および慢性疾患への国内の強い注力と、確立された生物学的製剤市場のおかげもあり、2024年にはアジア太平洋地域において17.6%の市場シェアを占めました。皮下療法やデジタルヘルスモニタリングツールといった患者に優しい選択肢への需要の高まりも、市場拡大に貢献しています。

中国における全身性エリテマトーデスおよびループス腎炎市場の洞察

中国の全身性エリテマトーデス(SLE)およびループス腎炎(LN)市場は、人口規模の大きさ、HBV関連自己免疫疾患の発症率増加、そして専門医療へのアクセス拡大により、2024年にはアジア太平洋市場において42.3%という最大のシェアを占めました。「健康中国2030」などのプログラムに基づく国家的な取り組みにより、早期診断と治療の普及率が向上し、全身性エリテマトーデスおよびループス腎炎市場の成長を牽引しています。

全身性エリテマトーデス(SLE)およびループス腎炎(LN)の市場シェア

全身性エリテマトーデス(SLE)およびループス腎炎(LN)業界は、主に、以下を含む定評のある企業によって牽引されています。

- GSK plc(英国)

- リリー(米国)

- サノフィ(フランス)

- バクスター(米国)

- ファイザー社(米国)

- アストラゼネカ(英国)

- ノバルティスAG(スイス)

- UCB SA(ベルギー)

- F. ホフマン・ラ・ロシュ社(スイス)

- オーリニア・ファーマシューティカルズ社(カナダ)

- イミュファーマPLC(英国)

- ジェネンテック社(米国)

- アムニール・ファーマシューティカルズLLC(米国)

- 住友商事(日本)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- シプラ(インド)

- アボット(米国)

- バイエルAG(ドイツ)

- メルクKGaA(ドイツ)

- ブリストル・マイヤーズ スクイブ社(米国)

- サンドスグループAG(スイス)

- バイオジェン(米国)

全身性エリテマトーデス(SLE)およびループス腎炎(LN)の世界市場の最新動向

- GSK plcは2024年5月、Bリンパ球刺激因子(BLyS)を特異的に阻害するモノクローナル抗体であるベンリスタ(ベリムマブ)の200mg皮下注射製剤が米国食品医薬品局(FDA)から承認されたと発表しました。この承認により、既に標準治療を受けている活動性全身性エリテマトーデス(SLE)を有する5歳以上の患者への治療が可能になります。ベンリスタの適応拡大は、GSKの収益成長に大きく貢献すると期待されています。この画期的な出来事は、SLEに苦しむ人々への治療選択肢の拡大に対するGSKのコミットメントを改めて示すものです。

- 大塚製薬株式会社は、2024年9月、アルツハイマー型認知症に伴うアジテーション(興奮)治療薬として、OPC-34712(一般名:ブレクスピプラゾール)の日本での新薬承認申請(NDA)を提出したことを発表しました。この申請は、同社の中枢神経系(CNS)ポートフォリオの拡大に向けた重要な一歩であり、神経精神疾患における未充足の医療ニーズへの継続的な取り組みを浮き彫りにしています。

- 2025年3月、ロシュ社は、切除不能、局所進行、または転移性食道扁平上皮癌(ESCC)患者を対象に、新規抗TIGIT免疫療法であるチラゴルマブとアテゾリズマブの併用療法の有効性を評価する第III相試験SKYSCRAPER-08の良好な中間結果を報告しました。これらの結果は、治療困難な癌を標的とした次世代の免疫腫瘍治療の開拓に対するロシュ社の戦略的コミットメントを示すものです。

- 2024年7月、バイオジェンとUCBは、全身性重症筋無力症(gMG)患者を対象とした補体C5阻害薬ジルコプランを評価する第3相試験において、良好なトップライン結果を発表しました。この試験は主要評価項目を達成し、病状の重症度において統計的に有意な改善を示しました。このマイルストーンは、神経疾患領域におけるバイオジェンの地位をさらに強化するとともに、希少自己免疫疾患に対する革新的な治療法の提供に注力するUCBの姿勢を改めて示すものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。