中東およびアフリカの外科用視覚化製品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

100.68 Million

USD

191.95 Million

2024

2032

USD

100.68 Million

USD

191.95 Million

2024

2032

| 2025 –2032 | |

| USD 100.68 Million | |

| USD 191.95 Million | |

| % | |

|

中東およびアフリカの外科用視覚化製品市場のセグメンテーション、製品タイプ別(内視鏡カメラ、付属品、光源、ディスプレイおよびモニター、ビデオレコーダーおよびプロセッサー、カメラヘッドおよびビデオコンバーター)、アプリケーション別(関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃鏡検査など)、エンドユーザー別(病院、専門クリニック、診断画像センター、外来手術センターなど)、流通チャネル別(直接入札およびサードパーティの販売業者) - 2032年までの業界動向および予測

中東およびアフリカの外科用視覚化製品市場規模

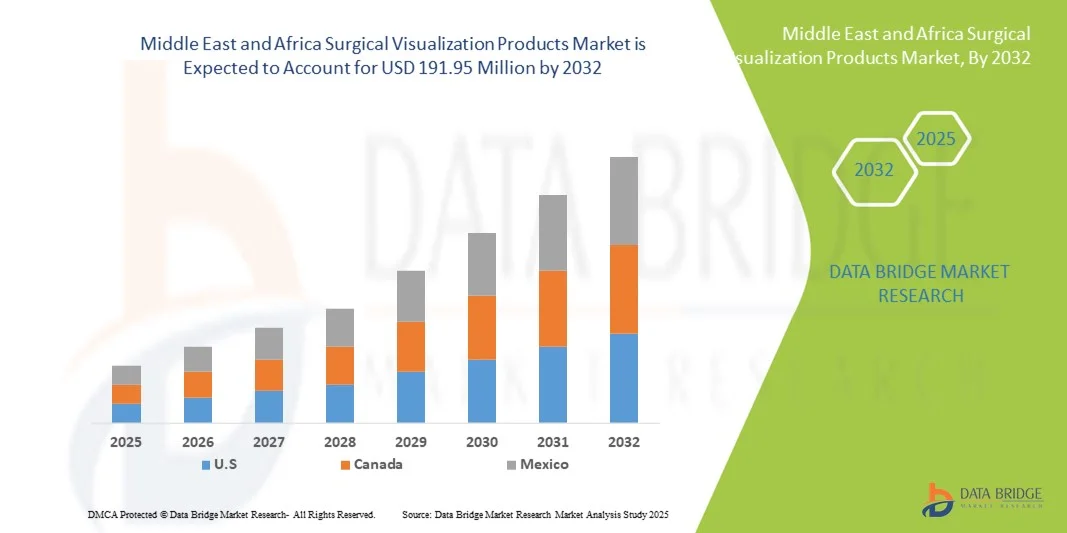

- 中東およびアフリカの外科用視覚化製品市場規模は、2024年に1億680万米ドルと評価され、予測期間中に8.4%のCAGRで成長し、2032年には1億9195万米ドル に達すると予想されています 。

- 市場の成長は、高度な外科技術の採用の増加と低侵襲手術の進歩によって主に推進され、病院や外科センターの手術室の精度と効率が向上しています。

- さらに、複雑な外科手術における正確でリアルタイムなガイダンスへの需要の高まりが、外科用視覚化製品の導入を促進しています。これらの要因が相まって、これらのソリューションの普及が加速し、業界の成長を大きく後押ししています。

中東およびアフリカの外科用視覚化製品市場分析

- 高度な画像システム、内視鏡、ナビゲーション支援手術器具などの手術視覚化製品は、精度の向上、患者の転帰の改善、低侵襲手術のサポートなどの機能により、中東アフリカ地域の病院や手術センターの近代的な手術室でますます不可欠なものとなっています。

- 高度な外科技術の採用の増加は、主に複雑な外科手術の普及、患者の安全に対する意識の高まり、そしてリアルタイムの術中ガイダンスの需要によって促進されている。

- サウジアラビアは、2024年に42.6%という最大の収益シェアで中東アフリカの外科用視覚化製品市場を支配しました。これは、最新の医療技術の早期導入、病院インフラへの投資の増加、主要な業界プレーヤーの存在を特徴としており、既存の医療機器企業と新興サプライヤーの両方によって手術室のアップグレードと機器の取得が大幅に増加しています。

- アラブ首長国連邦は、医療インフラの拡大、政府の医療費の増加、低侵襲手術に関する研修および啓発プログラムの増加により、予測期間中に中東アフリカの外科用視覚化製品市場で最も急速に成長する国になると予想されています。

- 腹腔鏡検査は、低侵襲手術における重要な役割、複数の外科専門分野にわたる汎用性、既存の手術室設備への統合の容易さにより、2024年にはMEA外科視覚化製品市場を38.9%の市場シェアで支配するでしょう。

レポートの範囲と中東およびアフリカの外科用視覚化製品市場のセグメンテーション

|

属性 |

中東およびアフリカの外科用視覚化製品に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

中東およびアフリカの外科用視覚化製品市場動向

低侵襲手術技術の進歩

- MEA手術可視化製品市場における重要かつ加速する傾向として、高解像度内視鏡、3D画像システム、ナビゲーション支援手術ツールなどの低侵襲手術技術の採用が増加しており、精度が向上し、患者の回復時間が短縮されます。

- 例えば、3D画像と高解像度カメラを統合した腹腔鏡システムにより、サウジアラビアの主要病院の外科医は、より正確で合併症の少ない手術を行うことができる。

- 拡張現実(AR)とリアルタイム画像を外科用視覚化製品と統合することで、外科医は手術中に重要な解剖学的データを重ね合わせることができ、術中の意思決定を改善し、エラーを削減することができます。

- コンパクトでモバイル、ワイヤレスの手術可視化機器の利用が拡大したことで、UAEとエジプトの病院は手術室のワークフローを最適化し、小規模な医療センターでも高度な外科手術へのアクセスを拡大できるようになりました。

- インテリジェントで低侵襲、画像誘導手術ソリューションへのこの傾向は、中東アフリカ地域の外科手術の実践を根本的に変えつつあり、カールストルツやストライカーなどの企業は、臨床結果を向上させる次世代の内視鏡検査およびナビゲーションプラットフォームを開発している。

- 病院が患者の安全、精度、運用効率に重点を置くにつれて、高度でユーザーフレンドリーな統合手術可視化製品の需要が公的および民間の医療部門の両方で急速に高まっています。

中東およびアフリカの外科用視覚化製品市場の動向

ドライバ

手術件数の増加と技術導入による需要の高まり

- 複雑な外科手術の普及の増加、病院インフラの拡大、高度な医療機器への投資が、中東アフリカ地域における外科用視覚化製品の需要増加の主な要因となっています。

- 例えば、2024年にサウジアラビアのキングファイサル専門病院は、手術結果を改善し、術後合併症を減らすために最先端の3D腹腔鏡システムを導入しました。

- 病院や外科センターは患者の安全性と精度の向上を目指しており、外科用視覚化ツールは、リアルタイム画像、高解像度の拡大、ナビゲーション支援ガイダンスなどの機能を提供し、従来の外科手術方法に比べて明らかな利点を提供しています。

- さらに、医療従事者の間で低侵襲手術の利点に関する認識が高まり、訓練を受けた外科専門医が不足していることから、都市部と準都市部の病院の両方で導入率が上昇している。

- 運用効率、患者の転帰改善、手術ミスの削減の必要性から、UAE、サウジアラビア、エジプトなどの国の病院は、統合手術可視化ソリューションと低侵襲プラットフォームに多額の投資を行っています。

抑制/挑戦

高コストとメンテナンスの複雑さ

- 3D画像システム、ロボット支援内視鏡、ナビゲーションプラットフォームなどの高度な外科用視覚化製品は比較的高価であるため、中東アフリカ地域の予算重視の病院や小規模クリニックでの普及が課題となっている。

- 例えば、ナイジェリアの私立クリニックからの報告によると、高額な資本投資と定期的なメンテナンス費用のために、高性能の腹腔鏡システムの導入を躊躇している。

- さらに、これらの機器を操作するには専門的な訓練と熟練した人員が必要であるため、操作の複雑さが増し、訓練を受けた外科スタッフのアクセスが限られている地域では導入が制限される。

- 中東欧諸国における医療機器の規制基準のばらつきや承認プロセスの長期化により、導入が遅れ、市場へのより迅速な浸透を目指すメーカーにとって障害となる可能性がある。

- 費用対効果の高いソリューション、リースモデル、トレーニングプログラム、規制要件の標準化を通じてこれらの課題を克服することは、MEA地域の外科用視覚化製品市場の持続的な成長に不可欠です。

中東およびアフリカの外科用視覚化製品市場の範囲

市場は、製品タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、MEA外科用視覚化製品市場は、内視鏡カメラ、付属品、光源、ディスプレイとモニター、ビデオレコーダーとプロセッサー、カメラヘッド、およびビデオコンバーターに分類されます。内視鏡カメラセグメントは、複数の専門分野にわたる低侵襲手術における中心的な役割に牽引され、2024年には36%という最大の収益シェアで市場を支配しました。内視鏡カメラは高解像度の視覚化を提供し、精度と手術結果を向上させます。病院や専門クリニックは、その汎用性とさまざまな手術システムとの互換性から、これらのカメラを好んでいます。このセグメントは、4Kイメージングや3D視覚化などの継続的な技術革新の恩恵を受けています。内視鏡カメラは、複数の視聴者にリアルタイムの視覚化を提供できるため、研修病院や教育病院でも広く使用されています。腹腔鏡手術におけるその重要な重要性は、MEA地域全体で持続的な需要を保証します。

アクセサリ分野は、カスタマイズされたモジュール式手術セットアップの導入増加に支えられ、2025年から2032年にかけて12.8%という最も高い成長率を記録すると予想されています。気腹器、カメラアダプター、滅菌シースなどのアクセサリは、内視鏡手術の機能性と効率性を向上させます。病院や手術センターでは、全く新しいシステムを購入することなく複数の用途に対応できるよう、アクセサリキットへの投資が増えています。また、UAE、サウジアラビア、エジプトの新興クリニックが、腹腔鏡手術や耳鼻咽喉科手術用の包括的な内視鏡パッケージを導入していることも、この成長を牽引しています。アクセサリは既存システムとの統合とメンテナンスが容易なため、導入がさらに加速しています。

- アプリケーション別

用途別に見ると、市場は関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃内視鏡検査、その他に分類されています。腹腔鏡検査セグメントは、低侵襲の腹部および婦人科手術における重要な役割により、2024年には38.9%の収益シェアで市場を支配しました。腹腔鏡手術は患者の回復時間を短縮し、合併症リスクを低減するため、複雑な手術を行う病院でますます選ばれています。サウジアラビアとUAEの病院は、画像およびナビゲーション技術を統合した高度な腹腔鏡システムを導入しており、市場の需要を牽引しています。この優位性は、手術件数の増加と低侵襲手術の利点に対する意識の高まりにも支えられています。腹腔鏡検査は複数の専門分野に幅広く対応できるため、市場でのリーダーシップをさらに強化しています。

耳鼻咽喉科内視鏡検査分野は、耳鼻咽喉科疾患の有病率上昇と外来手術の増加に牽引され、2025年から2032年にかけて11.5%という最も高いCAGRを達成すると予想されています。小型でポータブルな内視鏡システムは、特にエジプトとナイジェリアの専門クリニックで人気が高まっています。高解像度画像やLED光源などの技術革新により、導入がさらに加速し、手術効率が向上しています。病院や専門センターにおける、手術精度と患者数の増加を目的とした研修プログラムも、成長を支えています。

- エンドユーザー別

エンドユーザー別に見ると、市場は病院、専門クリニック、画像診断センター、外来手術センター、その他に分類されます。病院は、高度な可視化システムを必要とする複雑な手術を大量に実施する主要施設であるため、2024年には病院セグメントが52%の収益シェアで市場を支配しました。病院は、腹腔鏡検査から泌尿器科、産科まで、複数の専門分野にまたがって使用できる統合システムを望んでいます。サウジアラビアとUAEの政府系病院と民間病院での大規模な導入が、市場をリードする原動力となっています。病院は内視鏡研修プログラムにも投資しており、需要をさらに押し上げています。高度なインフラとより高い予算により、病院は最先端の外科用可視化システムを調達することができ、その優位性を維持しています。

専門クリニック分野は、集中的な医療現場で行われる外来手術や低侵襲手術の増加に支えられ、2025年から2032年にかけて13.2%という最も高い成長率を記録すると予想されています。エジプト、ナイジェリア、UAEの都市部では、クリニックでコンパクトでモジュール式の可視化システムが導入されています。この成長は、メンテナンスコストの低減、設置の容易さ、そしてクリニックにおける患者数の増加によって支えられています。高度な外科手術の成果に対する患者と医師の意識の高まりも、専門センターにおける導入を促進しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札とサードパーティの販売代理店に分割されています。病院や政府の医療機関は、コンプライアンス、保証サポート、およびサービス契約を確保するためにメーカーからの直接調達を好む傾向があるため、直接入札セグメントは2024年に60%の収益シェアで市場を支配しました。Karl Storz、Stryker、Medtronicなどの大手医療機器企業は、サウジアラビアとUAEの主要病院に直接供給しています。直接入札は、統合された外科用視覚化ソリューションの大量購入と設置を容易にし、調達の遅延を削減します。直接入札が好まれる理由は、トレーニングとアフターサービスの必要性からも生じています。直接サプライヤーとの長期契約は、サービスの信頼性と継続性を確保し、市場優位性を強化します。

サードパーティディストリビューターセグメントは、アフリカの小規模クリニック、外来手術センター、新興病院へのアクセス拡大に牽引され、2025年から2032年にかけて10.6%という最も高いCAGRを達成すると予想されています。ディストリビューターは、柔軟な調達オプション、地域密着型のサポート、複数ブランドへのアクセスを提供することで、小規模医療施設が高度な外科用視覚化製品を導入しやすくしています。この成長は、メーカーとディストリビューター間の地域パートナーシップの拡大によって促進されます。また、ディストリビューターは、遠隔地やサービスが行き届いていない地域への市場浸透を加速させ、市場全体の拡大を支えます。

中東およびアフリカの外科用視覚化製品市場の地域分析

- サウジアラビアは、2024年に42.6%という最大の収益シェアで中東アフリカの外科用視覚化製品市場を支配しました。これは、最新の医療技術の早期導入、病院インフラへの投資の増加、主要な業界プレーヤーの存在を特徴としており、既存の医療機器企業と新興サプライヤーの両方によって手術室のアップグレードと機器の取得が大幅に増加しています。

- 国内の病院や外科センターは、複数の専門分野にわたって患者の転帰と業務効率を向上させる、精度、リアルタイム画像、統合手術可視化システムを高く評価しています。

- この広範な採用は、医療施設のアップグレードに向けた政府の取り組み、医療費の高騰、主要な医療機器サプライヤーの存在によってさらに後押しされており、外科用視覚化製品は地域全体の病院や専門クリニックにとって好ましいソリューションとして確立されています。

サウジアラビアの外科手術可視化市場に関する洞察

サウジアラビアの外科用視覚化製品市場は、医療インフラへの大規模な投資と手術室の近代化に支えられ、2024年には中東アフリカ地域において最大の収益シェアとなる42.6%を獲得しました。病院や専門クリニックでは、高解像度画像とナビゲーション支援システムを活用した低侵襲手術をますます重視するようになっています。複雑な手術の増加と、医療の質向上に向けた政府の取り組みが相まって、市場の成長をさらに促進しています。さらに、大手医療機器メーカーとの提携により、高度な外科用視覚化技術へのアクセスが確保され、導入が進んでいます。腹腔鏡検査や泌尿器科など、複数の専門分野にまたがるこれらのシステムの統合は、手術の精度と患者の転帰を向上させています。

アラブ首長国連邦における外科手術可視化市場の洞察

UAEの外科用視覚化製品市場は、医療施設の急速な拡大と高度な外科技術への需要の高まりを背景に、予測期間中に最も高いCAGRで成長すると予想されています。公立・私立病院では、患者の安全性と業務効率の向上を目指し、低侵襲手術や画像誘導手術ソリューションの導入が進んでいます。UAEは医療ツーリズムと専門外科センターに重点を置いており、ハイエンドの視覚化システムの導入も加速しています。さらに、外科医の研修プログラムへの投資や、複数の専門分野にわたる最先端機器の統合も市場拡大を支えています。医療の近代化と技術導入を促進する政府の取り組みも、成長をさらに促進しています。

エジプトの外科手術可視化市場に関する洞察

エジプトの外科用視覚化製品市場は、手術件数の増加と病院の近代化の進展により、着実な成長を遂げています。病院や専門クリニックでは、手術精度の向上と回復時間の短縮を目指し、高度な腹腔鏡手術および内視鏡手術システムを導入しています。高解像度カメラ、モニター、光源の需要は、公立・私立を問わず、医療施設において高まっています。さらに、患者の間で低侵襲手術への意識が高まっていることも、最先端の視覚化機器への病院の投資を促進しています。地域の販売代理店やメーカーとの提携により、先進技術へのアクセスが向上しています。腹腔鏡手術および耳鼻咽喉科手術の外科医向け研修プログラムの拡充も、導入を後押ししています。

ナイジェリアの外科手術可視化市場に関する洞察

ナイジェリアの外科用視覚化製品市場は、医療投資の増加と複雑な外科手術の普及率の上昇を背景に、予測期間中に大幅な成長が見込まれています。民間病院や専門クリニックは、高解像度の内視鏡および画像システムを導入した手術室のアップグレードに注力しています。地方の病院では高度な外科技術の導入が限られているため、モバイル型およびモジュール型の視覚化システムへの需要が高まっています。さらに、世界的な医療機器企業との提携により、技術移転とトレーニングが促進されています。低侵襲手術への意識の高まりと、より迅速な回復を求める患者の要望が、この分野の導入を加速させています。医療教育・研修プログラムの拡充も、市場の成長をさらに後押ししています。

中東およびアフリカの外科用視覚化製品の市場シェア

中東およびアフリカの外科用視覚化製品業界は、主に次のような定評ある企業によって牽引されています。

- オリンパス株式会社(日本)

- ストライカー(米国)

- スミス・アンド・ネフュー(英国)

- CONMED Corporation(米国)

- 富士フイルムホールディングス株式会社(日本)

- Richard Wolf GmbH(ドイツ)

- メドトロニック(アイルランド)

- ラボリー(カナダ)

- Happersberger otopront GmbH(ドイツ)

- Acutronic Holding AG(スイス)

- 梧州奥克斯科技有限公司(中国)

- フーデテクノロジーグループリミテッド(中国)

- Medicon eG.(ルーマニア)

- ボストン・サイエンティフィック・コーポレーション(米国)

- アルコンラボラトリーズ社(スイス)

- メディカルデバイスビジネスサービス社(米国)

- BD(米国)

- メディコン(ドイツ)

中東およびアフリカの外科用視覚化製品市場の最近の動向は何ですか?

- 2025年1月、オプトメディックはドバイで開催されたアラブヘルス展示会において、革新的なStellar 4K3DNIR内視鏡画像システムとSpinlla ENTパワーシェーバーシステムを発表しました。Stellarシステムは、超高精細4K 3D映像と近赤外線画像撮影機能を組み合わせ、外科手術の精度を向上させます。

- 2024年1月、アクティブ・サージカルは、ヨルダン・アンマンのアブダリ病院において、ActivSight™インテリジェントライトを用いた初の国際手術が完了したことを発表しました。これは、中東における高度な外科視覚化技術の導入における重要なマイルストーンとなります。

- オリンパスは2023年1月、欧州・中東・アフリカ(EMEA)地域において、外科用視覚化プラットフォーム「VISERA ELITE III」を発売しました。このプラットフォームは、強化された画像機能を備え、様々な医療処置における手術成績と効率の向上を目指しています。

- オリンパスは2022年9月、欧州・中東・アフリカ(EMEA)地域においてVISERA ELITE III手術可視化プラットフォームを発表しました。このプラットフォームは、強化された画像機能を備え、様々な医療処置における手術成績と効率の向上を目指しています。

- 2022年3月、Endoluxeは、従来の内視鏡ビデオプラットフォームの機能を単一のカメラヘッドに統合した高解像度ワイヤレス内視鏡カメラ「TowerTech」を発表しました。この革新は、外科手術の視覚化を向上させ、内視鏡手術の効率化を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。