中東およびアフリカのヘルスケア情報技術 (IT) 統合市場

Market Size in USD Billion

CAGR :

%

USD

128.86 Million

USD

290.60 Million

2025

2033

USD

128.86 Million

USD

290.60 Million

2025

2033

| 2026 –2033 | |

| USD 128.86 Million | |

| USD 290.60 Million | |

| % | |

中東およびアフリカのヘルスケア情報技術 (IT) 統合市場、製品とサービス別 (製品およびサービス)、アプリケーション別 (医療機器統合、内部統合、病院統合、ラボ統合、診療所統合、放射線科統合)、施設規模別 (大規模、中規模、小規模)、購入モード別 (グループ購入組織および個人)、エンドユーザー別 (病院、ラボ、診断センター、放射線科センター、診療所)、業界動向および 2029 年までの予測。

中東およびアフリカのヘルスケア情報技術 (IT) 統合市場の分析と規模

ヘルスケア IT 統合により、ヘルスケア システムはデータを収集し、クラウドと交換し、相互に通信して、そのデータを迅速かつ正確に分析できるようになります。モノのインターネット (IoT) は、センサー出力と通信を組み合わせて、監視や診断から配信方法まで、最近まで概念的なものと考えられていたタスクを提供します。センサーは、デバイス、クラウドベース、またはウェアラブルに組み込むことができます。このようなセンサーと ICT の発達により、ヘルスケア部門は現在、診断と予防ケアをサポートし、予防治療の成功の可能性を評価するために使用できる患者データの動的なコレクションを所有しています。

さらに、統合イニシアチブは、多くの場合、範囲が限定されています。医療企業の境界内外のさまざまな臨床およびビジネス ソフトウェア アプリケーション間で情報を移動することが難しいため、統合イニシアチブでは、利用可能な患者データのごく一部のみが統合されます。統合イニシアチブには、データ ガバナンスの徹底的な理解、医療メッセージング標準に関する専門知識、高度なテクノロジへのアクセス、サービス指向アーキテクチャ (SOA) やエンタープライズ アーキテクチャ管理 (EAM) などのシステム統合に関する専門知識が必要です。CGI の HIIF は、医療組織が必要とする統合を実現するために必要なすべてのパラメータを定義して説明します。

ただし、統合 IT ソリューションに関連するコストの上昇と相互運用性に関連する問題により、市場の成長が抑制されると予想されます。

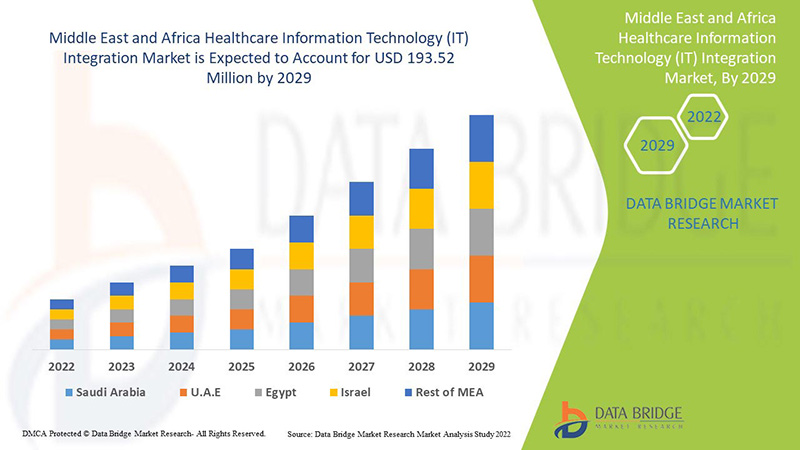

Data Bridge Market Research の分析によると、中東およびアフリカのヘルスケア情報技術 (IT) 統合市場は、予測期間中に 10.7% の CAGR で成長し、2029 年までに 1 億 9,352 万米ドルに達する見込みです。中東およびアフリカでは IT ソリューションとサービスの需要が急増しているため、製品とサービスが市場で最大のセグメントを占めています。この市場レポートでは、価格分析、特許分析、技術の進歩についても詳細に取り上げています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2014 にカスタマイズ可能) |

|

定量単位 |

売上高(百万米ドル)、販売数量(個数)、価格(米ドル) |

|

対象セグメント |

製品とサービス別 (製品およびサービス)、アプリケーション別 (医療機器統合、社内統合、病院統合、研究所統合、診療所統合、放射線科統合)、施設規模別 (大規模、中規模、小規模)、購入モード別 (グループ購入組織および個人)、エンドユーザー別 (病院、研究所、診断センター、放射線科センター、診療所)。 |

|

対象国 |

UAE、イスラエル、南アフリカ、サウジアラビア、エジプト、その他の中東およびアフリカ諸国。 |

|

対象となる市場プレーヤー |

Lyniate、Redox, Inc.、carepoint health、Nextgen Healthcare Inc.、Interfaceware, Inc.、Koninklijke Philips、Oracle、AVI-SPL, INC.、Allscripts Healthcare solutions, Inc、Epic systems corporation、Qualcomm life Inc.、Capsule technologies Inc.、Orion health、Quality syetems, Inc.、Cerner corporation、Intersystems corporation、Infor Inc.、GE Healthcare、MCKESSON Corporation、Meditech など。 |

中東およびアフリカのヘルスケア情報技術 (IT) 統合市場の定義

医療 IT 統合 (医療情報技術) は、医療業界の情報システムの設計、開発、作成、使用、保守に関わる IT の分野です。自動化され相互運用可能な医療情報システムは、医療と公衆衛生の改善、コストの削減、効率の向上、エラーの削減、患者満足度の向上、外来および入院医療提供者への償還の最適化を継続します。医療 IT の重要性は、患者ケアの質に影響を与える進化する技術と変化する政府政策の組み合わせから生まれます。医療情報技術 (IT) 統合製品には、インターフェイス/統合エンジン、医療機器統合ソフトウェア、メディア統合ソリューションなどがあり、サービスには実装と統合、サポートと保守、トレーニングと教育、コンサルティングがあります。医療 IT により、医療提供者は医療情報を安全に使用および共有することで、患者ケアをより適切に管理できるようになります。ほとんどのアメリカ人向けに安全でプライベートな電子医療記録を開発し、必要なときに必要な場所で電子的に医療情報を利用できるようにすることで、医療 IT は医療の質を向上させると同時に、医療のコスト効率を高めることができます。医療 IT の助けにより、医療提供者は次のことが可能になります。患者の健康に関する正確で完全な情報。これにより、医療提供者は、定期診察でも医療上の緊急事態でも、可能な限り最善のケアを提供できます。提供されるケアをより適切に調整する機能。これは、患者が深刻な病状を抱えている場合に特に重要です。患者がこの利便性を希望する場合、患者とその家族の介護者とインターネット経由で情報を安全に共有する方法。

さらに、電子医療記録やその他の医療 IT ソリューションの急速な導入は、市場に大きな影響を与える原動力の 1 つです。さらに、患者データを医療システムに統合する緊急の必要性、医療 IT 統合ソリューションを導入するための有利な政府政策、資金提供プログラム、イニシアチブは、市場の成長の主な原動力です。

中東およびアフリカのヘルスケア情報技術 (IT) 統合市場の動向

このセクションでは、市場の推進要因、機会、制約、課題について理解します。これらはすべて、以下のように詳細に説明されます。

ドライバー

- 電子健康記録やその他の医療ITソリューションの急速な導入

患者データは複雑で機密性が高く、構造化されていないことがよくあります。この情報を医療提供プロセスに組み込むことは、患者ケアを改善する機会を実現するために解決しなければならない課題です。電子健康記録 (HER) は 10 年以上使用されていますが、患者データのセキュリティを向上させるための各国政府の取り組みにより、市場は最近加速しています。

HITECH によって課せられた規制要件により、EHR と EMR の採用が促進されました。市場の成長を加速させているもう 1 つの重要な要因は、責任医療組織 (ACO) の数が増加し、EHR と EMR の需要が増加していることです。

デンマーク、スウェーデン、フランス、カナダなどの他の国々でも、政府の取り組みにより EHR の導入が奨励され、医療費の抑制のために EHR の有意義な使用が義務付けられています。

さらに、IT サービスは、病院、看護部門、薬局、健康保険会社など、医療システム全体のさまざまなエンドユーザーを統合するのに役立ちます。ただし、このデータを統合し、リアルタイムで利用できるようにすることは、医療専門家が効果的な意思決定を行うために不可欠です。したがって、今後数年間で EHR システムの成長が予想されるため、病院はさまざまな病院システムを EHR と統合して能力を強化することに重点を置き、医療情報技術 (IT) 統合市場の開発機会を生み出すことになります。

- 遠隔医療サービスと遠隔患者モニタリングソリューションの需要増加

現在、遠隔医療サービスはモニタリングとコンサルティングの目的で求められています。ヘルスケア ソリューションの進歩により、教育コンテンツの提供や患者と医療提供者間の途切れないコミュニケーションの確保が可能になりました。遠隔患者モニタリング ソリューションの運用が成功するかどうかは、医療機器と情報通信技術 (ICT) 機器の統合が成功し、遠距離での医療サービスの提供が可能になるかどうかにかかっています。

Since doctors and nurses spend most of their time working without computers in hospitals, it is difficult for them to carry patient records with them on the go. As a result, many market players have started offering mobile platforms, such as mobile apps, for healthcare IT solutions.

Advances in computing have provided an ever-expanding array of options such as advanced broadband, mobile and networking, remote patient monitoring, high-definition video conferencing, and EHR. This has created significant opportunities for solution providers to integrate healthcare information technology. Through an IoT healthcare network consisting of connected medical devices, patients sitting at home can be remotely monitored for their vital signs, such as blood pressure levels, weight, blood glucose level, electrocardiogram, and body temperature, as patient data is automatically sent to the nurse or a doctor.

A connected healthcare environment allows doctors to remotely monitor and adjust a patient's condition. Connected health technologies involve smart sensor technology, advanced connectivity, interface enhancements, and data analytics. These advances help reduce healthcare costs by improving patient acceptance and reducing clinic visits. Additionally, while implementation costs can be high, these technologies are helping to speed up operations for many businesses.

With advancements in technology, these solutions play an important role in improving remote monitoring and patient compliance, and subsequently, their quality of life. Therefore, the growing demand for remote monitoring solutions and remote devices is expected to drive the growth of the Middle East & Africa healthcare information technology (IT) integration solution providers in the coming years.

Restraint

- Issues Associated With Interoperability

The heterogeneity of health information systems possesses major challenges for the successful implementation and use of health informatics solutions. Many countries do not have specific IT standards for storing and exchanging data, which leads to interoperability issues. While there are many different data storage, transport, and security standards, implementing and integrating these interoperability standards presents a major challenge for care providers, and health and medical IT solution providers. Due to the lack of a single health information system to meet all the administrative, clinical, technical, and laboratory requirements of major healthcare providers, interoperability requirements and interoperability standards have become important. Vendors also follow different data formats and standards due to poor knowledge or lack of technical knowledge of the defined standards, which makes it difficult to share real-time data with partner systems, which increases the cost of healthcare IT integration. Issues with data quality and integrity, non-compliance with established standards, lack of qualified professionals, and variation in uptime between healthcare providers are among the issues acting as major obstacles to implementing a fully interoperable healthcare IT infrastructure. These factors are expected to restrain the growth of the market.

Opportunity/ Challenges

- Data Integration Related Challenges

Information related to patients have created from different departments. At all points of treatment within the healthcare organization, making it a more highly information-intensive industry and reliable patient records, however, it is essential to give reliable information by combining huge amounts of data in order to produce comprehensive and trustworthy patient records because a variety of medical equipment and diagnostic instruments are used in healthcare systems and is a growing need to connect all of these systems to assist healthcare practitioners in responding quickly at various care delivery points.

Several information management applications, including asset management systems, imaging systems, email management systems, forms management systems, clinical information systems, workforce management systems, database management systems, content management systems, revenue cycle management systems, clinical and non-clinical workflow systems, and customer relations management systems that, have been invested in by numerous healthcare organizations. As healthcare organizations are increasingly adopting various healthcare IT systems, there is a greater need to integrate different types of IT systems into the IT architecture of the organization to ensure the optimum utilization of these systems and aid in accurate decision-making. The successful combination of healthcare IT systems with other systems is a focus of IT infrastructure development projects in healthcare organizations.

Thus, each organization in healthcare uses different systems, and there is a high chance of misdiagnosis and improper examination of the report due to the data integration that demolishes the usage of healthcare information technology, which can act as a challenge to the market growth.

Post-COVID-19 Impact On Middle East & Africa Healthcare Information Technology (IT) Integration Market

The COVID-19 outbreak had a drastic effects on the Middle East & Africa healthcare, with the UK amongst the countries most severely impacted. Due to the COVID-19 outbreak, all healthcare clinics are under immense pressure, and healthcare facilities worldwide have been overcrowded by the daily visits of numerous patients. The rising prevalence of coronavirus disease has driven the demand for accurate diagnosis and treatment devices in several countries worldwide. In this regard, connected care technologies have proven to be very helpful. They allow healthcare providers to monitor patients using digitally connected noninvasive devices such as home blood pressure monitors and pulse oximeters. Moreover, the rapid spread of this disease in the Middle East & Africa has led to a shortage of hospital beds and healthcare workers. As a result, connected medical devices were increasingly adopted to monitor vital signs, and a similar trend is likely to be observed in the coming years

Manufacturers are making various strategic decisions to bounce back post-COVID-19. The players are conducting multiple R&D activities and product launches, and strategic partnerships to improve the technology and test results involved in the pharmacogenetics testing market.

Recent Developments

- In August 2022, Cognizant announced that it has been selected by AXA UK & Ireland as a technology partner to help consolidate, modernize and manage part of its IT operations. AXA UK & Ireland is transforming its technology ecosystem to create a more digitally-enabled, modern, and agile IT environment that is data-rich, secure, and sustainable with lower overall cost. Cognizant will provide integrated IT services spanning service desk support and maintenance, end-user computing, application development and maintenance, cloud operations, and IT infrastructure management. This has helped the company to expand its business.

- In July 2022, NXGN Management, LLC, have demonstrated its award-winning NextGen Office, the only Electronic Health Record (EHR) integrated into the American Podiatric Medical Association (APMA) Registry, at the group’s annual conference held on July 28 to 31 in Orlando. NextGen Healthcare is a founding partner of the APMA Registry, which provided clinically relevant insights to NextGen Healthcare clients. This has helped the company to show its products in APMA and get recognition.

Middle East & Africa Healthcare Information Technology (IT) Integration Market Scope

Middle East & Africa healthcare information technology (IT) integration market is segmented into product & services, application, facility size, purchase mode, and end user. The growth among segments helps you analyze niche pockets of growth and strategies to approach the market and determine your core application areas and the difference in your target markets.

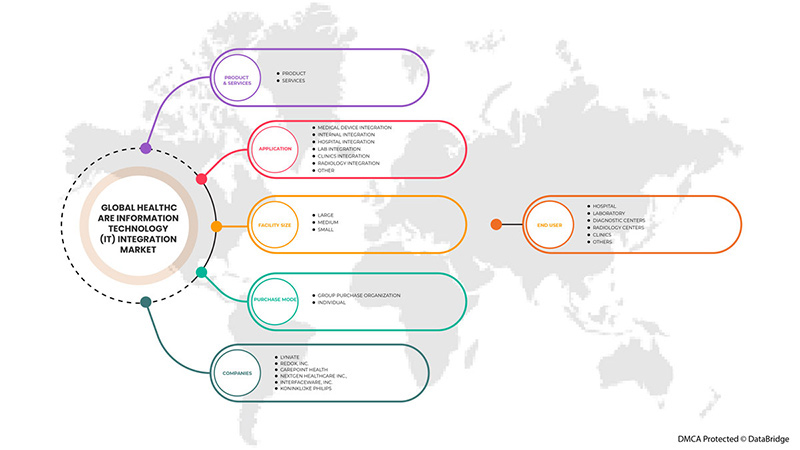

By Product & Services

- Product

- Services

On the basis of product & services, the Middle East & Africa healthcare information technology (IT) integration market is segmented into products, and services.

By Applications

- Medical Device Integration

- Internal Integration

- Hospital Integration

- Lab Integration

- Clinics Integration

- Radiology Integration

- Other

On the basis of application, the Middle East & Africa healthcare information technology (IT) integration market is segmented into medical device integration, internal integration, hospital integration, lab integration, clinics integration, radiology integration and others.

By Facility Size

- Large

- Medium

- Small

On the basis of facility size, the Middle East & Africa healthcare information technology (IT) integration market is segmented into large, medium, and small.

By Purchase Mode

- Group Purchase Organization

- Individual

On the basis of purchase mode, the Middle East & Africa healthcare information technology (IT) integration market is segmented into group purchases, and individual.

By End User

- Hospital

- Laboratory

- Diagnostic Centers

- Radiology Centers

- Clinics

- Others

On the basis of end users, the Middle East & Africa healthcare information technology (IT) integration market is segmented into hospitals, laboratories, diagnostic centers, radiology centers, clinics, and others.

Middle East & Africa Healthcare Information Technology (IT) Integration Market Regional Analysis/Insights

The Middle East & Africa healthcare information technology (IT) integration market is analyzed. Market size information is provided by product & services, application, facility size, purchase mode, and end user.

The countries covered in this market report are South Africa, Saudi Arabia, Egypt, and rest of the Middle East and Africa.

In 2022, Middle East & Africa is dominating due to the rise in government initiatives and R&D. South Africa is expected to grow due to the rise in technological advancement in healthcare IT.

レポートの国別セクションでは、市場の現在および将来の動向に影響を与える国内市場における個別の市場影響要因と規制の変更も提供しています。新規販売、交換販売、国の人口統計、規制行為、輸出入関税などのデータ ポイントは、各国の市場シナリオを予測するために使用される主要な指標の一部です。また、中東およびアフリカのブランドの存在と可用性、地元および国内ブランドとの競争が激しいか少ないために直面する課題、および販売チャネルの影響を考慮しながら、国別データの予測分析を提供します。

競争環境と中東およびアフリカのヘルスケア情報技術 (IT) 統合市場シェア分析

中東およびアフリカのヘルスケア情報技術 (IT) 統合市場の競争状況では、競合他社の詳細が提供されます。詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、生産拠点と施設、会社の強みと弱み、製品の発売、製品試験パイプライン、製品の承認、特許、製品の幅と幅、アプリケーションの優位性、技術ライフライン曲線が含まれます。上記のデータ ポイントは、中東およびアフリカのヘルスケア情報技術 (IT) 統合市場への会社の重点にのみ関連しています。

中東およびアフリカのヘルスケア情報技術 (IT) 統合市場で活動している主要企業には、Lyniate、Redox、Inc.、carepoint health、Nextgen Healthcare Inc.、Interfaceware、Inc.、Koninklijke Philips、Oracle、AVI-SPL、INC.、Allscripts Healthcare solutions、Inc、Epic systems corporation、Qualcomm life Inc.、Capsule technologies Inc.、Orion health、Quality syetems、Inc.、Cerner corporation、Intersystems corporation、Infor Inc.、GE Healthcare、MCKESSON Corporation、Meditech などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 中東およびアフリカのヘルスケア情報技術(IT)統合市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 製品とサービスのライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

4 プレミアムインサイト

4.1 医療IT技術の可能性

4.1.1 電子医療記録

4.1.2 電磁波

4.1.3 人工知能

4.1.4 遠隔医療

5 中東およびアフリカのヘルスケア情報技術(IT)統合市場シェア分析 -

6 規則

7 市場概要

7.1 ドライバー

7.1.1 電子健康記録およびその他の医療ITソリューションの急速な導入

7.1.2 遠隔医療サービスと遠隔患者モニタリングソリューションに対する需要の高まり

7.1.3 医療分野における遠隔医療サービスに対する需要の高まり

7.2 拘束

7.2.1 相互運用性に関する問題

7.2.2 統合ITソリューションに伴う高コスト

7.3 機会

7.3.1 早期の医療決定と臨床意思決定支援

7.3.2 データの統一性と標準化されたデータ交換

7.3.3 人々の意識を高める

7.4 課題

7.4.1 データ統合に関する課題

7.4.2 医療詐欺の増加

8 中東・アフリカのヘルスケア情報技術(IT)統合市場(製品・サービス別)

8.1 概要

8.2 サービス

8.2.1 サポートとメンテナンス

8.2.2 実装と統合

8.2.3 トレーニングと教育

8.2.4 コンサルティング

8.3 製品

8.3.1 インターフェース/統合エンジン

8.3.1.1 グループ購入組織

8.3.1.2 個人

8.3.2 医療機器統合ソフトウェア

8.3.2.1 グループ購入組織

8.3.2.2 個人

8.3.3 メディア統合ソリューション

8.3.3.1 グループ購入組織

8.3.3.2 個人

8.3.4 その他の統合ツール

9 中東およびアフリカのヘルスケア情報技術(IT)統合市場(アプリケーション別)

9.1 概要

9.2 医療機器の統合

9.3 病院との統合

9.4 内部統合

9.5 放射線科との統合

9.6 ラボ統合

9.7 クリニックの統合

9.8 その他

10 中東およびアフリカの医療情報技術(IT)統合市場(施設規模別)

10.1 概要

10.2 ラージ

10.3 中程度

10.4 小さい

11 中東およびアフリカのヘルスケア情報技術(IT)統合市場(購入形態別)

11.1 概要

11.2 グループ購入組織

11.3 個人

12 中東およびアフリカのヘルスケア情報技術(IT)統合市場(エンドユーザー別)

12.1 概要

12.2 病院

12.3 診断センター

12.4 放射線センター

12.5 実験室

12.6 クリニック

12.7 その他

13 中東およびアフリカのヘルスケア情報技術(IT)統合市場(地域別)

13.1 中東とアフリカ

13.1.1 南アフリカ

13.1.2 サウジアラビア

13.1.3 アラブ首長国連邦

13.1.4 エジプト

13.1.5 イスラエル

13.1.6 その他の中東およびアフリカ

14 中東・アフリカのヘルスケア情報技術(IT)統合市場:企業の状況

14.1 企業シェア分析: 中東・アフリカ

15 SWOT分析

16 会社概要

16.1 EMRプロバイダー

16.2 ALLSCRIPTS HEALTHCARE, LLC および/またはその関連会社。

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 製品ポートフォリオ

16.2.4 最近の動向

16.3 NXGNマネジメントLLC

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 製品ポートフォリオ

16.3.4 最近の動向

16.4 エピックシステムズ株式会社

16.4.1 会社のスナップショット

16.4.2 企業株式分析

16.4.3 製品ポートフォリオ

16.4.4 最近の開発

16.5 メディカルインフォメーションテクノロジー株式会社

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の動向

16.6 統合プロバイダー

16.7 情報

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の開発

16.8 リニアート

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の動向

16.9 クヴェラ

16.9.1 会社のスナップショット

16.9.2 製品ポートフォリオ

16.9.3 最近の動向

16.1 インターシステム株式会社

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の動向

16.11 ゼネラル・エレクトリック・ヘルスケア

16.11.1 会社のスナップショット

16.11.2 収益分析

16.11.3 企業株式分析

16.11.4 製品ポートフォリオ

16.11.5 最近の動向

16.12 インターフェースウェア株式会社

16.12.1 会社のスナップショット

16.12.2 製品ポートフォリオ

16.12.3 最近の動向

16.13 オリオンヘルスグループ

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品ポートフォリオ

16.13.4 最近の動向

16.14 IBM(2021)

16.14.1 会社概要

16.14.2 収益分析

16.14.3 企業株式分析

16.14.4 製品ポートフォリオ

16.14.5 最近の動向

16.15 サミットヘルスケアサービス株式会社

16.15.1 会社概要

16.15.2 製品ポートフォリオ

16.15.3 最近の動向

16.16 マシモ(2021)

16.16.1 会社概要

16.16.2 収益分析

16.16.3 製品ポートフォリオ

16.16.4 最近の開発

16.17 MDIソリューション

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の動向

16.18 認識する

16.18.1 会社概要

16.18.2 収益分析

16.18.3 製品ポートフォリオ

16.18.4 最近の動向

16.19 シーメンスヘルスケア社

16.19.1 会社概要

16.19.2 収益分析

16.19.3 企業株式分析

16.19.4 製品ポートフォリオ

16.19.5 最近の動向

16.2 レドックス株式会社

16.20.1 会社概要

16.20.2 製品ポートフォリオ

16.20.3 最近の動向

16.21 両方のプロバイダー

16.22 オラクル(2021)

16.22.1 会社概要

16.22.2 収益分析

16.22.3 企業株式分析

16.22.4 製品ポートフォリオ

16.22.5 最近の動向

16.23 コンクリーケ フィリップス NV (2021)

16.23.1 会社概要

16.23.2 収益分析

16.23.3 製品ポートフォリオ

16.23.4 最近の動向

17 アンケート

18 関連レポート

表のリスト

表 1 中東およびアフリカのヘルスケア情報技術 (IT) 統合市場、製品およびサービス別、2020 年 - 2029 年 (百万米ドル)

表2 中東およびアフリカのヘルスケア情報技術(IT)統合市場におけるサービス、地域別、2020年~2029年(百万米ドル)

表3 中東およびアフリカのヘルスケア情報技術(IT)統合市場におけるサービス、製品およびサービス別、2020年~2029年(百万米ドル)

表4 中東およびアフリカのヘルスケア情報技術(IT)統合市場における製品、地域別、2020年~2029年(百万米ドル)

表5 中東およびアフリカのヘルスケア情報技術(IT)統合市場における製品およびサービス別、2020年~2029年(百万米ドル)

表6 中東およびアフリカのヘルスケア情報技術(IT)統合市場におけるインターフェース/統合エンジン、製品およびサービス別、2020年~2029年(百万米ドル)

表 7 中東およびアフリカの医療機器統合ソフトウェア、医療情報技術 (IT) 統合市場、製品およびサービス別、2020-2029 年 (百万米ドル)

表8 中東およびアフリカの医療情報技術(IT)統合市場におけるメディア統合ソリューション、製品およびサービス別、2020年~2029年(百万米ドル)

表9 中東およびアフリカのヘルスケア情報技術(IT)統合市場、アプリケーション別、2020年~2029年(百万米ドル)

表10 中東およびアフリカの医療情報技術(IT)統合市場における医療機器の統合、地域別、2020年~2029年(百万米ドル)

表11 中東およびアフリカの医療情報技術(IT)統合市場における病院統合、地域別、2020年~2029年(百万米ドル)

表12 中東およびアフリカのヘルスケア情報技術(IT)統合市場における内部統合、地域別、2020年~2029年(百万米ドル)

表13 中東およびアフリカの医療情報技術(IT)統合市場における放射線統合、地域別、2020年~2029年(百万米ドル)

表14 中東およびアフリカの医療情報技術(IT)統合市場におけるラボ統合、地域別、2020年~2029年(百万米ドル)

表15 中東およびアフリカの医療情報技術(IT)統合市場におけるクリニック統合、地域別、2020年~2029年(百万米ドル)

表16 中東およびアフリカその他の地域における医療情報技術(IT)統合市場における統合、2020年~2029年(百万米ドル)

表17 中東およびアフリカの医療情報技術(IT)統合市場、施設規模別、2020年~2029年(百万米ドル)

表18 中東およびアフリカのヘルスケア情報技術(IT)統合市場規模、地域別、2020年~2029年(百万米ドル)

表19 中東およびアフリカ中規模ヘルスケア情報技術(IT)統合市場、地域別、2020年~2029年(百万米ドル)

表20 中東およびアフリカの小規模ヘルスケア情報技術(IT)統合市場、地域別、2020年~2029年(百万米ドル)

表21 中東およびアフリカのヘルスケア情報技術(IT)統合市場、購入モード別、2020年~2029年(百万米ドル)

表22 中東およびアフリカのヘルスケア情報技術(IT)統合市場におけるグループ購入、地域別、2020年~2029年(百万米ドル)

表23 中東およびアフリカのヘルスケア情報技術(IT)統合市場における個人向け、地域別、2020年~2029年(百万米ドル)

表24 中東およびアフリカのヘルスケア情報技術(IT)統合市場、エンドユーザー別、2020年~2029年(百万米ドル)

表25 中東およびアフリカの病院の医療情報技術(IT)統合市場、地域別、2020年~2029年(百万米ドル)

表26 中東およびアフリカの医療情報技術(IT)統合市場における診断センター、地域別、2020年~2029年(百万米ドル)

表27 中東およびアフリカの医療情報技術(IT)統合市場における放射線センター、地域別、2020年~2029年(百万米ドル)

表28 中東およびアフリカの医療情報技術(IT)統合市場における研究所、地域別、2020年~2029年(百万米ドル)

表29 中東およびアフリカの医療情報技術(IT)統合市場におけるクリニック、地域別、2020年~2029年(百万米ドル)

表30 中東およびアフリカのヘルスケア情報技術(IT)統合市場におけるその他、地域別、2020年~2029年(百万米ドル)

表31 中東およびアフリカのヘルスケア情報技術(IT)統合市場、国別、2020年~2029年(百万米ドル)

表32 中東およびアフリカのヘルスケア情報技術(IT)統合市場、製品およびサービス別、2020年~2029年(百万米ドル)

表33 中東およびアフリカのヘルスケア情報技術(IT)統合市場におけるサービス、製品およびサービス別、2020年~2029年(百万米ドル)

表 34 中東およびアフリカのヘルスケア情報技術 (IT) 統合市場における製品とサービス別、2020 年 - 2029 年 (百万米ドル)

表 35 中東およびアフリカのヘルスケア情報技術 (IT) 統合市場におけるインターフェース/統合エンジン、製品およびサービス別、2020-2029 年 (百万米ドル)

表 36 中東およびアフリカの医療機器統合ソフトウェアの医療情報技術 (IT) 統合市場、製品およびサービス別、2020-2029 年 (百万米ドル)

表 37 中東およびアフリカの医療情報技術 (IT) 統合市場におけるメディア統合ソリューション、製品およびサービス別、2020-2029 年 (百万米ドル)

表38 中東およびアフリカのヘルスケア情報技術(IT)統合市場、アプリケーション別、2020年~2029年(百万米ドル)

表39 中東およびアフリカの医療情報技術(IT)統合市場、施設規模別、2020年~2029年(百万米ドル)

表40 中東およびアフリカのヘルスケア情報技術(IT)統合市場、購入モード別、2020年~2029年(百万米ドル)

表41 中東およびアフリカのヘルスケア情報技術(IT)統合市場、エンドユーザー別、2020年~2029年(百万米ドル)

表42 南アフリカのヘルスケア情報技術(IT)統合市場、製品およびサービス別、2020年~2029年(百万米ドル)

表43 南アフリカのヘルスケア情報技術(IT)統合市場におけるサービス、製品およびサービス別、2020年~2029年(百万米ドル)

表44 南アフリカのヘルスケア情報技術(IT)統合市場における製品とサービス別、2020年~2029年(百万米ドル)

表 45 南アフリカのヘルスケア情報技術 (IT) 統合市場におけるインターフェース/統合エンジン、製品およびサービス別、2020-2029 年 (百万米ドル)

表46 南アフリカの医療機器統合ソフトウェアのヘルスケア情報技術(IT)統合市場、製品およびサービス別、2020年~2029年(百万米ドル)

表 47 南アフリカの医療情報技術 (IT) 統合市場におけるメディア統合ソリューション、製品およびサービス別、2020-2029 年 (百万米ドル)

表48 南アフリカのヘルスケア情報技術(IT)統合市場、アプリケーション別、2020年~2029年(百万米ドル)

表49 南アフリカの医療情報技術(IT)統合市場、施設規模別、2020年~2029年(百万米ドル)

表50 南アフリカのヘルスケア情報技術(IT)統合市場、購入モード別、2020年~2029年(百万米ドル)

表51 南アフリカのヘルスケア情報技術(IT)統合市場、エンドユーザー別、2020年~2029年(百万米ドル)

表52 サウジアラビアのヘルスケア情報技術(IT)統合市場、製品およびサービス別、2020年~2029年(百万米ドル)

表53 サウジアラビアのヘルスケア情報技術(IT)統合市場におけるサービス、製品およびサービス別、2020年~2029年(百万米ドル)

表54 サウジアラビアのヘルスケア情報技術(IT)統合市場における製品とサービス別、2020年~2029年(百万米ドル)

表 55 サウジアラビアのヘルスケア情報技術 (IT) 統合市場におけるインターフェース/統合エンジン、製品およびサービス別、2020-2029 年 (百万米ドル)

表 56 サウジアラビアの医療機器統合ソフトウェア、医療情報技術 (IT) 統合市場、製品およびサービス別、2020-2029 年 (百万米ドル)

表 57 サウジアラビアの医療情報技術 (IT) 統合市場におけるメディア統合ソリューション、製品およびサービス別、2020-2029 年 (百万米ドル)

表58 サウジアラビアのヘルスケア情報技術(IT)統合市場、アプリケーション別、2020年~2029年(百万米ドル)

表59 サウジアラビアの医療情報技術(IT)統合市場、施設規模別、2020年~2029年(百万米ドル)

表60 サウジアラビアのヘルスケア情報技術(IT)統合市場、購入モード別、2020年~2029年(百万米ドル)

表61 サウジアラビアのヘルスケア情報技術(IT)統合市場、エンドユーザー別、2020年~2029年(百万米ドル)

表62 UAEヘルスケア情報技術(IT)統合市場、製品およびサービス別、2020年~2029年(百万米ドル)

表 63 UAE ヘルスケア情報技術 (IT) 統合市場におけるサービス、製品およびサービス別、2020-2029 年 (百万米ドル)

表 64 UAE ヘルスケア情報技術 (IT) 統合市場における製品とサービス別製品、2020-2029 年 (百万米ドル)

表 65 UAE ヘルスケア情報技術 (IT) 統合市場におけるインターフェース/統合エンジン、製品およびサービス別、2020-2029 (百万米ドル)

表 66 UAE 医療機器統合ソフトウェア ヘルスケア情報技術 (IT) 統合市場、製品およびサービス別、2020-2029 年 (百万米ドル)

表 67 UAE ヘルスケア情報技術 (IT) 統合市場におけるメディア統合ソリューション、製品およびサービス別、2020-2029 年 (百万米ドル)

表68 UAEヘルスケア情報技術(IT)統合市場、アプリケーション別、2020年~2029年(百万米ドル)

表69 UAEヘルスケア情報技術(IT)統合市場、施設規模別、2020年~2029年(百万米ドル)

表 70 UAE ヘルスケア情報技術 (IT) 統合市場、購入モード別、2020-2029 (百万米ドル)

表 71 UAE ヘルスケア情報技術 (IT) 統合市場、エンドユーザー別、2020-2029 (百万米ドル)

表 72 エジプトのヘルスケア情報技術 (IT) 統合市場、製品およびサービス別、2020-2029 (百万米ドル)

表 73 エジプトのヘルスケア情報技術 (IT) 統合市場におけるサービス、製品およびサービス別、2020-2029 年 (百万米ドル)

表 74 エジプトのヘルスケア情報技術 (IT) 統合市場における製品とサービス別、2020-2029 年 (百万米ドル)

表 75 エジプトのヘルスケア情報技術 (IT) 統合市場におけるインターフェース/統合エンジン、製品およびサービス別、2020-2029 年 (百万米ドル)

表 76 エジプトの医療機器統合ソフトウェア、ヘルスケア情報技術 (IT) 統合市場、製品およびサービス別、2020-2029 年 (百万米ドル)

表 77 エジプトの医療情報技術 (IT) 統合市場におけるメディア統合ソリューション、製品およびサービス別、2020-2029 年 (百万米ドル)

表 78 エジプトのヘルスケア情報技術 (IT) 統合市場、アプリケーション別、2020-2029 (百万米ドル)

表 79 エジプトの医療情報技術 (IT) 統合市場、施設規模別、2020-2029 年 (百万米ドル)

表80 エジプトのヘルスケア情報技術(IT)統合市場、購入モード別、2020年~2029年(百万米ドル)

表81 エジプトのヘルスケア情報技術(IT)統合市場、エンドユーザー別、2020年~2029年(百万米ドル)

表82 イスラエルのヘルスケア情報技術(IT)統合市場、製品およびサービス別、2020年~2029年(百万米ドル)

表 83 イスラエルのヘルスケア情報技術 (IT) 統合市場におけるサービス、製品およびサービス別、2020-2029 年 (百万米ドル)

表 84 イスラエルのヘルスケア情報技術 (IT) 統合市場における製品とサービス別、2020-2029 年 (百万米ドル)

表 85 イスラエルのヘルスケア情報技術 (IT) 統合市場におけるインターフェース/統合エンジン、製品およびサービス別、2020-2029 年 (百万米ドル)

表 86 イスラエルの医療機器統合ソフトウェア ヘルスケア情報技術 (IT) 統合市場、製品およびサービス別、2020-2029 年 (百万米ドル)

表 87 イスラエルの医療情報技術 (IT) 統合市場におけるメディア統合ソリューション、製品およびサービス別、2020-2029 年 (百万米ドル)

表88 イスラエルのヘルスケア情報技術(IT)統合市場、アプリケーション別、2020年~2029年(百万米ドル)

表89 イスラエルの医療情報技術(IT)統合市場、施設規模別、2020年~2029年(百万米ドル)

表90 イスラエルのヘルスケア情報技術(IT)統合市場、購入モード別、2020年~2029年(百万米ドル)

表91 イスラエルのヘルスケア情報技術(IT)統合市場、エンドユーザー別、2020年~2029年(百万米ドル)

表92 中東およびアフリカのその他の地域のヘルスケア情報技術(IT)統合市場、製品およびサービス別、2020年~2029年(百万米ドル)

図表一覧

図1 中東・アフリカのヘルスケア情報技術(IT)統合市場:セグメンテーション

図2 中東・アフリカのヘルスケア情報技術(IT)統合市場:データ三角測量

図3 中東およびアフリカのヘルスケア情報技術(IT)統合市場:DROC分析

図4 中東・アフリカのヘルスケア情報技術(IT)統合市場:地域別市場分析と国別市場分析

図5 中東・アフリカのヘルスケア情報技術(IT)統合市場:企業調査分析

図6 中東およびアフリカのヘルスケア情報技術(IT)統合市場:インタビュー人口統計

図7 中東およびアフリカのヘルスケア情報技術(IT)統合市場:市場アプリケーションカバレッジグリッド

図8 中東およびアフリカのヘルスケア情報技術(IT)統合市場:DBMR市場ポジショングリッド

図9 中東およびアフリカのヘルスケア情報技術(IT)統合市場:ベンダーシェア分析

図10 中東およびアフリカのヘルスケア情報技術(IT)統合市場:セグメンテーション

図11 医療ITソリューション、遠隔医療サービス、遠隔患者モニタリングソリューションに対する需要の高まりが、2022年から2029年の予測期間における中東およびアフリカの医療情報技術(IT)統合市場の牽引役になると予想されています。

図12 サービスセグメントは、2022年と2029年に中東およびアフリカのヘルスケア情報技術(IT)統合市場で最大のシェアを占めると予想されています。

図13 中東およびアフリカのヘルスケア情報技術(IT)統合市場の推進要因、制約、機会、課題

図14 中東およびアフリカのヘルスケア情報技術(IT)統合市場:製品およびサービス別、2021年

図15 中東およびアフリカのヘルスケア情報技術(IT)統合市場:製品およびサービス別、2022年~2029年(百万米ドル)

図16 中東およびアフリカのヘルスケア情報技術(IT)統合市場:製品およびサービス別、CAGR(2022-2029)

図17 中東・アフリカのヘルスケア情報技術(IT)統合市場:製品・サービス別、ライフライン曲線

図18 中東およびアフリカのヘルスケア情報技術(IT)統合市場:アプリケーション別、2021年

図19 中東およびアフリカのヘルスケア情報技術(IT)統合市場:アプリケーション別、2022年~2029年(百万米ドル)

図20 中東およびアフリカのヘルスケア情報技術(IT)統合市場:アプリケーション別、CAGR(2022-2029)

図21 中東およびアフリカのヘルスケア情報技術(IT)統合市場:アプリケーション別、ライフライン曲線

図22 中東およびアフリカのヘルスケア情報技術(IT)統合市場:施設規模別、2021年

図23 中東およびアフリカのヘルスケア情報技術(IT)統合市場:施設規模別、2022年~2029年(百万米ドル)

図24 中東およびアフリカのヘルスケア情報技術(IT)統合市場:施設規模別、CAGR(2022-2029)

図25 中東・アフリカの医療情報技術(IT)統合市場:施設規模別、ライフライン曲線

図26 中東およびアフリカのヘルスケア情報技術(IT)統合市場:購入モード別、2021年

図27 中東およびアフリカのヘルスケア情報技術(IT)統合市場:購入モード別、2022年~2029年(百万米ドル)

図28 中東およびアフリカのヘルスケア情報技術(IT)統合市場:購入モード別、CAGR(2022-2029)

図29 中東・アフリカのヘルスケア情報技術(IT)統合市場:購入モード別、ライフライン曲線

図30 中東およびアフリカのヘルスケア情報技術(IT)統合市場:エンドユーザー別、2021年

図31 中東およびアフリカのヘルスケア情報技術(IT)統合市場:エンドユーザー別、2022年~2029年(百万米ドル)

図32 中東およびアフリカのヘルスケア情報技術(IT)統合市場:エンドユーザー別、CAGR(2022-2029)

図33 中東およびアフリカのヘルスケア情報技術(IT)統合市場:エンドユーザー別、ライフライン曲線

図34 中東およびアフリカのヘルスケア情報技術(IT)統合市場:スナップショット(2021年)

図35 中東およびアフリカのヘルスケア情報技術(IT)統合市場:国別(2021年)

図36 中東およびアフリカのヘルスケア情報技術(IT)統合市場:国別(2022年および2029年)

図37 中東およびアフリカのヘルスケア情報技術(IT)統合市場:国別(2021年および2029年)

図38 中東およびアフリカのヘルスケア情報技術(IT)統合市場:製品およびサービス別(2022-2029年)

図39 中東およびアフリカのヘルスケア情報技術(IT)統合市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。