北米アフターマーケット内燃機関修理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

19.40 Billion

USD

27.99 Billion

2024

2032

USD

19.40 Billion

USD

27.99 Billion

2024

2032

| 2025 –2032 | |

| USD 19.40 Billion | |

| USD 27.99 Billion | |

| % | |

北米アフターマーケットの内燃機関修理市場の細分化、サービスタイプ(定期メンテナンス、修理、診断、エンジンのオーバーホールまたは再構築など)、タイプ(通常エンジン、スポーツエンジン、ビンテージエンジン)、燃料タイプ(ガソリンとディーゼル)、エンジンタイプ(自動車エンジン、商用車エンジン、オートバイエンジン)、エンドユーザー(個人車両所有者、フリートオペレーター、OEMおよび自動車メーカー、海運および海洋会社、その他) - 2032年までの業界動向と予測

アフターマーケットの内燃機関修理市場分析

北米のアフターマーケット内燃機関修理市場は、自動車、商用車、産業機械など、幅広い分野における内燃機関のメンテナンス、整備、修理を支える、ダイナミックかつ重要な産業です。この市場は、販売後も内燃機関の継続的な性能と長寿命を保証する部品とサービスの需要によって活況を呈しています。車両台数の増加、効率的で費用対効果の高い修理ソリューションへのニーズ、そして環境持続可能性への取り組みに伴い、市場ではエンジン部品の改良や環境に優しい修理ソリューションといったイノベーションが急増しています。この市場は、エンジン診断技術の進歩、高品質なアフターマーケット部品の入手可能性、そしてダウンタイムと修理コストの削減への関心の高まりに大きく影響を受けています。さらに、電気自動車の普及と排ガス規制の強化が市場の将来を形作り、より高度な修理技術と実践を求めています。競争の激化とエンドユーザーへの付加価値サービスの提供への関心の高まりにより、市場は進化を続けています。

アフターマーケットの内燃機関修理市場規模

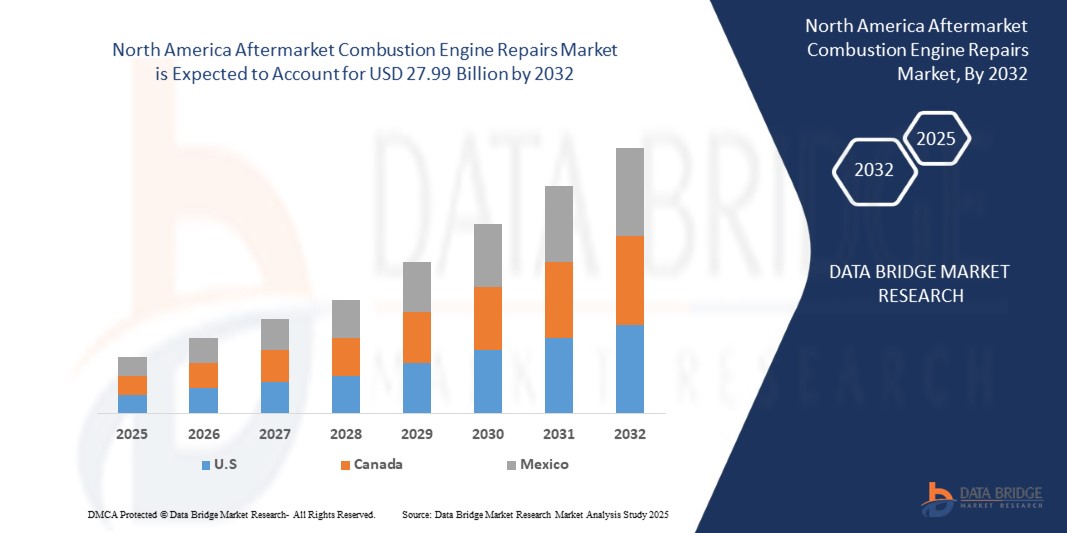

北米のアフターマーケット内燃機関修理市場規模は、2024年に194億米ドルと評価され、2025年から2032年の予測期間中に4.8%のCAGRで成長し、2032年には279億9000万米ドルに達すると予測されています。市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場調査チームがまとめた市場レポートには、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、PESTLE分析が含まれています。

アフターマーケットの内燃機関修理市場の市場動向

「エンジン寿命の延長と持続可能性への取り組みに対する需要の高まり」

持続可能性とコスト効率への重点が高まるにつれ、アフターマーケットの内燃機関修理の需要が高まり、この市場に大きな成長機会が生まれています。世界的に炭素排出量の削減と燃費向上に重点が置かれているため、多くの業界は既存の内燃機関を交換するのではなく、その寿命を延ばす方法を模索しています。オーバーホール、部品交換、性能アップグレードなどのアフターマーケットの修理およびメンテナンスサービスは、これらの需要を満たす上で不可欠です。さらに、企業が運用コストを削減し、環境への影響を軽減することを目指すにつれて、高品質で信頼性の高いエンジン修理の必要性がますます高まっています。政府の規制により、より厳しい排出ガス基準に準拠するために古いエンジンのメンテナンスと改造が奨励されていることも、アフターマーケット修理市場の成長を牽引しています。輸送から産業用途まで、さまざまな分野の企業が持続可能性と長期的なエンジン性能をますます優先するため、この傾向は続くと予想されます。

レポートの範囲とアフターマーケットの内燃機関修理市場のセグメンテーション

|

属性 |

アフターマーケットの内燃機関修理における主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

米国、カナダ、メキシコ |

|

主要な市場プレーヤー |

デンソー株式会社(日本)、ZF Friedrichshafen AG(ドイツ)、ロバート・ボッシュGMBH(ドイツ)、マーレGmbH(ドイツ)、アイシン株式会社(日本)、ボルグワーナー株式会社(米国)、カミンズ株式会社(米国)、コンチネンタル・オートモーティブ・テクノロジーズGMBH(コンチネンタルAGの子会社)(ドイツ)、ハネウェル・インターナショナル株式会社(米国)、ジャスパー・エンジン&トランスミッション株式会社(米国)、LKQ株式会社(米国)、マン・ウント・フンメル株式会社(ドイツ)、ニテラ株式会社(日本)、フィニア株式会社(米国)、シェフラー株式会社(ドイツ)、テネコ株式会社(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、PESTLE分析が含まれています。 |

アフターマーケットの内燃機関修理市場の定義

アフターマーケットの内燃機関修理市場とは、OEM(相手先ブランド製造)による車両および機械の内燃機関システム部品の修理、メンテナンス、交換を指します。これらのサービスは通常、サードパーティのサービスプロバイダーによって提供され、日常メンテナンス、診断、エンジンオーバーホール、スパークプラグ、燃料インジェクター、フィルターなどの主要エンジン部品の交換など、幅広い活動が含まれます。アフターマーケットの内燃機関修理の主な目的は、エンジン性能の向上、エンジン寿命の延長、環境基準および規制基準への準拠を確保しながら、エンドユーザーにとって費用対効果の高いソリューションを提供することです。

アフターマーケットの内燃機関修理市場の動向

ドライバー

- 物流・輸送における商用車利用の増加

物流・輸送における商用車の使用増加は、世界のアフターマーケット内燃機関修理市場を大きく牽引しています。産業の拡大と貨物輸送需要の高まりに伴い、路上を走る商用車の台数は増加し続けています。これらの車両は、特に性能と効率性の中核を成す内燃機関のメンテナンスと修理が頻繁に必要となります。こうした車両使用の急増は、アフターマーケットの部品と修理サービスへの需要を高め、最適なパフォーマンスを確保し、ダウンタイムを最小限に抑えるメンテナンスソリューションに対する市場の強い需要を生み出しています。

例えば、

国際自動車工業会(IOM)が発表した記事によると、世界の商用車生産台数は2019年から2023年にかけて、COVID-19パンデミックの影響を大きく受け、大幅な変動を見せた。サプライチェーンの混乱と需要減退により、生産台数は2019年の2,726万台から2020年には2,492万台に減少した。2021年には2,636万台まで回復したものの、2022年には再び2,422万台まで落ち込み、2023年には2,745万台まで回復した。この回復は物流・輸送活動の成長と一致しており、商用車の利用増加を牽引している。その結果、物流業務の需要増加に対応するためのメンテナンスと修理のニーズに支えられ、アフターマーケットの内燃機関修理市場は成長を遂げている。

- コスト削減のためアフターマーケット部品の採用が増加

コスト削減を目的としたアフターマーケット部品の採用増加は、アフターマーケット内燃機関修理市場の成長を牽引する重要な要因です。企業や車両所有者が純正部品よりも手頃な価格の代替品を求める中、アフターマーケット部品は品質を損なうことなく費用対効果の高いソリューションを提供します。低価格や競争力のある性能といったメリットへの認識が高まるにつれ、メンテナンス費用を削減するためにアフターマーケットソリューションを選択する消費者やフリートオペレーターが増えています。手頃な価格で信頼性が高く、高性能な部品への需要が高まるにつれ、この傾向は今後も継続すると予想され、アフターマーケット修理市場の拡大をさらに促進するでしょう。

例えば、

2023年2月、リライアンス・インダストリーズは、アショク・レイランドをはじめとするパートナー企業と共同開発した、インド初の大型トラック向け水素内燃エンジン(H2ICE)技術を発表しました。このインド独自開発の技術は、排出ガスをほぼゼロに抑え、従来のディーゼルトラックに匹敵する性能を実現することで、グリーンモビリティの新たな定義を確立することを目指しています。また、騒音の低減と潜在的なコスト削減も期待されています。水素燃料トラックの普及が進むにつれ、アフターマーケット部品市場は変化していく可能性があります。これらの車両は、最適なパフォーマンスを得るために専門的なメンテナンスや部品が必要になる可能性があり、コスト効率の高いアフターマーケットソリューションへの需要がさらに高まるからです。

- アフターマーケット製品の入手可能性向上のためのEコマースプラットフォームの拡大

アフターマーケット製品の入手性向上を目的としたeコマースプラットフォームの拡大は、アフターマーケット市場の成長を牽引する重要な要素です。オンラインショッピングへの移行が進むにつれ、消費者や企業は、自宅やオフィスにいながらにして、幅広いアフターマーケット部品やアクセサリーに容易にアクセスできるようになりました。eコマースプラットフォームは利便性、競争力のある価格設定、迅速な配送オプションを提供し、フリートオペレーター、修理工場、そして個人の車両所有者が必要な部品を簡単に見つけ、購入できるようにしています。この成長するデジタルマーケットプレイスは、製品の入手性を向上させるだけでなく、コスト削減にもつながり、アフターマーケットソリューションの導入をさらに加速させます。

例えば、

Alibabaは、自社のeコマースプラットフォームを通じて、オーバーフローパイプ02232342や、FL912エンジン用燃料リターンパイプなどのディーゼルエンジンスペアパーツなど、幅広いエンジンスペアパーツを提供しています。これらの製品は、河北科洛建設機械有限公司などのサプライヤーから直接購入でき、簡単な返品や保証付きです。このプラットフォームにより、企業は高品質の純正アフターマーケットパーツを競争力のある価格で入手でき、様々な業界のエンジン修理部品の調達の利便性と入手性が向上します。こうしたeコマースプラットフォームの拡大は、北米におけるアフターマーケット製品の入手性を大幅に向上させます。

機会

- アフターマーケット修理システムにおけるAIとIoTの統合

人工知能(AI)とモノのインターネット(IoT)の統合は、アフターマーケットの内燃機関修理市場に変革をもたらす機会をもたらします。高度なAIを活用した診断により、正確な故障検出、予知保全、効率的な修理プロセスが可能になり、ダウンタイムの削減と車両の信頼性向上につながります。IoT接続システムはエンジン性能のリアルタイム監視を容易にし、サービスプロバイダーは問題が深刻化する前に積極的に対処することができます。これらのテクノロジーは、修理の精度と効率性を向上させるだけでなく、付加価値サービスを生み出し、競争の激しい市場においてイノベーションの最前線に立つ企業へと成長させます。

例えば、

SPIE RODIAS GmbHによると、Verusenは、スペアパーツの重要度と運用リスクを評価することで在庫管理を最適化するように設計された、AIを活用したスペアパーツ重要度評価ソリューションを導入しました。このツールは、資産の使用状況、サプライチェーンの状況、リスクなどの要素を評価し、企業が重要な部品を優先的に選定できるようにすることで、大幅なコスト削減と運用効率の向上を実現します。このソリューションは、在庫支出を最大45%削減することを約束しています。アフターマーケット修理システムへのAIとIoTの統合は、アフターマーケットの内燃機関修理市場に大きなビジネスチャンスをもたらします。この技術は、スペアパーツ管理の強化、在庫コストの削減、修理システムの運用改善を可能にし、より迅速で信頼性の高い修理サービスを求める顧客の高まる需要に企業が対応できるようにします。

- 船舶および産業用燃焼エンジンへの応用拡大

船舶および産業分野における内燃機関の用途拡大は、アフターマーケットの内燃機関修理市場にとって大きなビジネスチャンスをもたらします。船舶、発電、製造業などの産業が高性能内燃機関に依存し続ける中、専門的なアフターマーケット修理サービスの需要は増加すると予想されます。エンジン技術の進歩と効率的なメンテナンスの必要性が相まって、革新的な修理ソリューションを生み出す土壌が生まれています。産業分野および船舶エンジン用途の拡大は、修理業者に、様々な分野の重要な機械の寿命を延ばし、お客様に合わせたサービスを提供し、運用効率を向上させる機会を提供します。

例えば、

VOcean Ship Spares社は、幅広い高品質の船舶エンジン用スペアパーツを提供しており、様々なタイプの船舶エンジンの効率的なメンテナンスと修理に対応しています。シリンダーヘッド、カムシャフト、クランクシャフト、コネクティングロッド、エンジンバルブといった重要な部品を取り扱っており、船舶に耐久性と信頼性の高い部品を装備することを可能にしています。VOcean社との提携により、アフターマーケットの内燃機関修理市場における企業は、高品質な部品へのアクセス、性能向上、エンジン寿命の延長といったメリットを享受できます。この提携により、船舶部門と産業部門の両方において、運用効率の向上とダウンタイムの削減を実現できます。

- 修理効率を高める診断ツールの革新

診断ツールの革新は、アフターマーケットの内燃機関修理市場における修理効率を大幅に向上させています。高度な診断システムの導入により、修理工場はエンジンの問題の根本原因を迅速に特定し、ダウンタイムを削減し、正確な修理を確実に行うことができます。これらのツールは、診断の迅速化、ワークフローの最適化、そしてより正確なメンテナンスを可能にし、最終的には企業の業務効率を向上させ、修理コストを削減します。これらの革新が広く普及するにつれ、企業にとってサービス品質の向上、顧客満足度の向上、そして進化するアフターマーケット修理業界における競争力の維持のための貴重な機会がもたらされます。

例えば、

VDIAGTOOLは2024年12月、400米ドル未満の価格で10,000車種以上の車両に対応し、Wi-FiとUSB接続機能を備えた高度な診断ツール「VD70S」を発表しました。このツールは、DPF再生やABSブリーディングといった主要なメンテナンス機能をサポートし、リアルタイムのライブデータ分析により診断の精度と効率を向上させます。より迅速かつ正確な修理を低コストで実現するこのイノベーションは、アフターマーケット分野における高度な診断ソリューションへの高まる需要に合致しています。これは、テクノロジー主導のサービスへの移行を浮き彫りにし、修理事業の競争力を高め、変化する市場ニーズへの対応を可能にします。

制約/課題

- 市場成長の鈍化がEV導入へのシフトを加速

電気自動車(EV)の普及が進んでいる地域における市場の縮小は、アフターマーケットの内燃機関修理市場にとって大きな制約となっています。EVは環境への配慮とメンテナンスの容易さから普及が進むにつれ、従来の内燃機関修理の需要は減少すると予想されます。EVへの移行は、内燃機関関連のスペアパーツや修理サービスの必要性を減少させ、内燃機関アフターマーケットセクターの企業の成長機会を制限します。そのため、市場はこの変化に適応し、EV関連部品やサービスの新たなトレンドに焦点を当てることで、長期的な成長を維持する必要があります。

例えば、

2024年には電気自動車の販売台数が大幅に増加し、2023年比で300万台の増加となる中、その大半は中国で発生した。NEV購入補助金の段階的廃止にもかかわらず、中国での販売台数は約25%増加して約1,000万台に達し、自動車販売台数の45%を占めた。米国でも20%増加し、電気自動車の販売台数は約50万台増加したが、欧州では10%未満のより緩やかな増加となった。東南アジアやインドなど他の地域もEV販売台数の増加に貢献し、主要市場以外では40%増加した。このEV採用の力強い伸びは、アフターマーケットの内燃機関修理市場に制約をもたらしている。電気自動車への移行により、従来の内燃機関部品や修理サービスの需要が減少し、内燃機関アフターマーケット部門の成長市場が鈍化するからである。

- 高度な修復技術に伴う高コスト

高度な修理技術に伴う高コストは、アフターマーケットの内燃機関修理市場にとって大きな制約となっています。自動車業界では、エンジン修理に複雑なシステムや高度な診断ツールの導入が進んでおり、これらの高度な技術の導入と維持にかかる費用は、小規模な修理工場にとって法外な負担となる可能性があります。この経済的負担は、特に新興市場において、専門的な修理サービスへのアクセスと費用負担を制限し、アフターマーケット部門の成長を阻害することになります。結果として、修理技術の高コストは、サービスプロバイダーが高まる需要に効率的に対応することを制限し、市場全体の拡大に影響を及ぼす可能性があります。

例えば、

Laptopsは、様々な車両や機器に接続できるように設計された、ディーゼル診断のための包括的なソリューションとして、ユニバーサル・ディーゼル・トラック診断ツール&スキャナーキットを挙げています。しかし、2,895米ドルという高額な価格に加え、専用のソフトウェアと高度な技術が搭載されていることから、修理サービス業者が直面する経済的障壁が浮き彫りになっています。最新の診断に必要な高価なツールや機器は、アフターマーケットの内燃機関修理市場にとって足かせとなっています。小規模な修理工場や独立系サービス業者は、これらの技術を購入するのに苦労する可能性があり、競争力を低下させ、修理需要への効率的な対応を阻害する可能性があるからです。

- 低価格アフターマーケット部品の品質と信頼性の維持

低価格のアフターマーケット部品の品質と信頼性の維持は、アフターマーケットの内燃機関修理市場にとって大きな課題となっています。価格の安さがこれらの部品の需要を牽引する一方で、品質のばらつき、OEM基準への適合性の欠如、そして寿命の短さは、頻繁な交換やエンジン性能の低下につながる可能性があります。これは、修理事業者にとって費用対効果と顧客満足度のバランスを取る上で大きな障壁となっており、より厳格な品質管理対策を実施し、アフターマーケットソリューションへの信頼を高めることが不可欠となっています。

例えば、

2024年4月、PDMが公開したブログによると、アフターマーケットの内燃機関修理市場において、低価格のアフターマーケット部品の品質と信頼性を維持することの課題が浮き彫りになった。車両の老朽化に伴いこうした部品の需要が増加しているにもかかわらず、ISO 9001、CAPA、NSFなどの認証の遵守は依然として重要だった。ブログでは、品質のばらつき、安全性への懸念、業界標準への準拠不足が、信頼と長期的なパフォーマンスを阻害していると強調された。メーカーは、市場競争力を維持するために、手頃な価格と厳格な品質保証のバランスを取るというプレッシャーに直面していた。

この市場レポートは、最近の新たな動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、アプリケーションのニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。市場に関する詳細情報については、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

アフターマーケットの内燃機関修理市場の範囲

市場は、サービスタイプ、タイプ、燃料タイプ、エンジンタイプ、エンドユーザーに基づいて、5つの主要なセグメントに細分化されています。これらのセグメントの成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

サービスタイプ

- 定期メンテナンス

- オイル交換

- フィルターの交換

- 油

- 空気

- 燃料

- スパークプラグの交換

- その他

- 修理

- ピストンズ

- バルブ

- タイミングバルブ

- その他

- 診断

- エンジンのオーバーホールまたは再構築

- その他のサービス

タイプ

- 通常エンジン

- スポーツエンジン

- ヴィンテージエンジン

- その他

燃料の種類

- ガソリン

- ディーゼル

エンジンタイプ

- 自動車エンジン

- 商用車エンジン

- オートバイのエンジン

- その他のエンジン

アフターマーケットの内燃機関修理市場の地域分析

市場は、上記の国、サービスタイプ、タイプ、燃料タイプ、エンジンタイプ、およびエンドユーザーに基づいて、5 つの主要なセグメントに分割されています。

市場対象となる国は米国、カナダ、メキシコです。

米国は、自動車・産業セクターが大規模かつ多様化しており、内燃機関への依存度が高いことから、北米のアフターマーケット内燃機関修理市場において主導的な地位を占めると予想されています。同国の車両保有台数の増加と修理サービスへの高い需要も、市場の成長を後押ししています。さらに、規制基準の強化とエンジン寿命の延長への注力により、様々な業界でアフターマーケット修理のニーズが高まっています。

米国は、車両保有台数が多く、メンテナンス・修理サービスへの需要が高いことから、北米のアフターマーケット内燃機関修理市場において最も急速に成長している国です。従来の内燃機関車とハイブリッド車の継続的な成長により、アフターマーケットの部品と修理の需要が高まっています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、北米ブランドのプレゼンスと入手可能性、そして現地および国内ブランドとの激しい競争あるいは競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

アフターマーケットの内燃機関修理市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、北米でのプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

アフターマーケットの内燃機関修理市場で活動するマーケットリーダーは次のとおりです。

- デンソー株式会社(日本)

- ZF フリードリヒスハーフェン AG (ドイツ)

- ロバート・ボッシュ社(ドイツ)

- MAHLE GmbH(ドイツ)

- アイシン株式会社(日本)

- ボルグワーナー社(米国)

- カミンズ社(米国)

- コンチネンタル・オートモーティブ・テクノロジーズ GMBH(コンチネンタル AG の子会社)(ドイツ)

- ハネウェル・インターナショナル(米国)

- ジャスパーエンジン&トランスミッション(米国)

- LKQコーポレーション(米国)

- マン・アンド・フンメル(ドイツ)

- ニテラ株式会社(日本)

- フィニア株式会社(米国)

- シェフラーAG(ドイツ)

- テネコ社(米国)

アフターマーケット内燃機関修理市場の最新動向

- デンソーは2024年9月、愛知県西尾市の善明製作所に新工場を建設する計画を発表した。2025年度に着工し、2028年度に生産を開始する予定だ。690億円を投資する新工場は、電動化・ADAS向け大規模統合ECUの製造に特化。デジタルインフラの整備、自動化、24時間無人運転などを導入し、生産効率を向上させる。また、太陽光発電と水素を活用し、カーボンニュートラル化も目指す。デンソーは、製造の柔軟性、自動化、持続可能性を高めることで、モビリティ業界におけるリーディングサプライヤーとしての地位を強化する。

- ZFアフターマーケットは、2024年8月、米国とカナダで乗用車およびSUV向けの電動アクスルドライブ修理キット25種類を導入しました。これにより、部品の取り外しが不要になり、電動アクスルドライブの修理が効率化されます。この導入により、ZFの電気自動車およびハイブリッド車向けポートフォリオが拡大し、アフターマーケットにおけるプレゼンスが強化されるとともに、多様な製品ラインナップにより、電気自動車と内燃機関の両方の修理をサポートする能力が向上します。

- ロバート・ボッシュGmbHは2024年1月、水素燃焼エンジンの発売を発表しました。大型トラック業界がディーゼルエンジンからゼロエミッションの水素ベースの推進力へと移行する中、ボッシュは自動車メーカーやトラックメーカーへの主要サプライヤーとなることを目指しています。同社はまた、定置型水素分野にも自社の技術を適用しており、2021年から2026年にかけて水素関連事業に26億ドルを投資する予定です。

- アイシンは2024年11月、AWTECとAISIN World Corp. of Americaのアフターマーケット部門を統合し、AISIN Aftermarket & Service of America, Inc.を設立すると発表しました。同社は製品ラインナップを拡大し、総合的な部品・サービスプロバイダーとなる予定です。この事業拡大により、アイシンはアフターマーケットの内燃機関修理市場における地位を強化し、製品ラインアップの拡充と地域展開の強化を図ります。

- 2020年1月、MAHLEアフターマーケットはGrant Brothers Sales Ltd.と提携し、同社の広範なネットワークと専門知識を活用し、カナダの主要市場における製品プレゼンスを拡大しました。この提携により、MAHLE GmbHは、リーチの拡大、流通プロセスの改善、そして技術トレーニングと業界における包括的なサービスアプローチによるきめ細やかなサポートを提供することで、アフターマーケットの内燃機関修理市場における地位を強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米アフターマーケット内燃機関修理市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 ベンダーシェア分析

2.8 多変量モデリング

2.9 サービスタイプタイムラインカーブ

2.1 市場エンドユーザーカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力の分析

4.3 バリューチェーン分析

4.4 規制基準

4.5 企業比較分析

5 市場概要

5.1 ドライバー

5.1.1 物流・運輸における商用車利用の増加

5.1.2 コスト削減のためのアフターマーケット部品の採用増加

5.1.3 アフターマーケット製品の入手可能性のための電子商取引プラットフォームの拡大

5.1.4 農村地域における自動車修理ネットワークの可用性

5.2 拘束

5.2.1 市場成長の鈍化がEV導入への移行を加速

5.2.2 高度な修復技術に伴う高コスト

5.3 機会

5.3.1 アフターマーケット修理システムにおけるAIとIoTの統合

5.3.2 船舶および産業用燃焼エンジンへの応用拡大

5.3.3 修理効率を高める診断ツールの革新

5.4 課題

5.4.1 低価格アフターマーケット部品の品質と信頼性の維持

5.4.2 OEM認定サービスプロバイダーとの競争

6 北米アフターマーケット内燃機関修理市場(サービスタイプ別)

6.1 概要

6.2 定期メンテナンス

6.2.1 オイル交換

6.2.2 フィルターの交換

6.2.2.1 オイル

6.2.2.2 空気

6.2.2.3 燃料

6.2.3 スパークプラグの交換

6.2.4 その他

6.3 修理

6.3.1 ピストン

6.3.2 バルブ

6.3.3 タイミングバルブ

6.3.4 その他

6.4 診断

6.5 エンジンのオーバーホールまたは再構築

6.6 その他のサービス

7 北米アフターマーケット内燃機関修理市場(エンジンタイプ別)

7.1 概要

7.2 自動車のエンジン

7.3 商用車用エンジン

7.4 オートバイのエンジン

7.5 その他のエンジン

8 北米アフターマーケット内燃機関修理市場(タイプ別)

8.1 概要

8.2 ノーマルエンジン

8.3 スポーツエンジン

8.4 ビンテージエンジン

8.5 その他

北米アフターマーケット内燃機関修理市場(燃料タイプ別)

9.1 概要

9.2 ガソリン

9.3 ディーゼル

北米アフターマーケット内燃機関修理市場(エンドユーザー別)10

10.1 概要

10.2 個人車両所有者

10.2.1 定期メンテナンス

10.2.1.1 オイル交換

10.2.1.2 フィルターの交換

10.2.1.2.1 オイル

10.2.1.2.2 空気

10.2.1.2.3 燃料

10.2.1.3 スパークプラグの交換

10.2.1.4 その他

10.2.2 修理

10.2.2.1 ピストン

10.2.2.2 バルブ

10.2.2.3 タイミングバルブ

10.2.2.4 その他

10.2.3 診断

10.2.4 エンジンのオーバーホールまたは再構築

10.2.5 その他のサービス

10.3 フリートオペレーター

10.3.1 定期メンテナンス

10.3.1.1 オイル交換

10.3.1.2 フィルターの交換

10.3.1.2.1 オイル

10.3.1.2.2 空気

10.3.1.2.3 燃料

10.3.1.3 スパークプラグの交換

10.3.1.4 その他

10.3.2 修理

10.3.2.1 ピストン

10.3.2.2 バルブ

10.3.2.3 タイミングバルブ

10.3.2.4 その他

10.3.3 診断

10.3.4 エンジンのオーバーホールまたは再構築

10.3.5 その他のサービス

10.4 OEMおよび自動車メーカー

10.4.1 定期メンテナンス

10.4.1.1 オイル交換

10.4.1.2 フィルターの交換

10.4.1.2.1 オイル

10.4.1.2.2 空気

10.4.1.2.3 燃料

10.4.1.3 スパークプラグの交換

10.4.1.4 その他

10.4.2 修理

10.4.2.1 ピストン

10.4.2.2 バルブ

10.4.2.3 タイミングバルブ

10.4.2.4 その他

10.4.3 診断

10.4.4 エンジンのオーバーホールまたは再構築

10.4.5 その他のサービス

10.5 海運会社

10.5.1 定期メンテナンス

10.5.1.1 オイル交換

10.5.1.2 フィルターの交換

10.5.1.2.1 オイル

10.5.1.2.2 空気

10.5.1.2.3 燃料

10.5.1.3 スパークプラグの交換

10.5.1.4 その他

10.5.2 修理

10.5.2.1 ピストン

10.5.2.2 バルブ

10.5.2.3 タイミングバルブ

10.5.2.4 その他

10.5.3 診断

10.5.4 エンジンのオーバーホールまたは再構築

10.5.5 その他のサービス

10.6 その他

11 北米地域別アフターマーケット内燃機関修理市場

11.1 北米

11.1.1 米国

11.1.2 カナダ

11.1.3 メキシコ

12 北米アフターマーケット内燃機関修理市場、企業概要

12.1 企業シェア分析:北米

13 SWOT分析

14 社の企業プロフィール

14.1 株式会社デンソー

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 ZFフリードリヒスハーフェンAG

14.2.1 会社のスナップショット

14.2.2 企業株式分析

14.2.3 製品ポートフォリオ

14.2.4 最近の開発

14.3 ロバート・ボッシュ社

14.3.1 会社のスナップショット

14.3.2 企業株式分析

14.3.3 製品ポートフォリオ

14.3.4 最近の開発

14.4 マーレ社

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 アイシン株式会社

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 ボルグワーナー株式会社

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 最近の開発

14.7 カミンズ社

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 製品ポートフォリオ

14.7.4 最近の開発

14.8 コンチネンタル・オートモーティブ・テクノロジーズ GMBH(コンチネンタル AG の子会社)

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 製品ポートフォリオ

14.8.4 最近の開発

14.9 ハネウェルインターナショナル株式会社

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 製品ポートフォリオ

14.9.4 最近の開発

14.1 ジャスパーエンジンとトランスミッション

14.10.1 会社のスナップショット

14.10.2 製品ポートフォリオ

14.10.3 最近の開発

14.11 LKQ株式会社

14.11.1 会社のスナップショット

14.11.2 収益分析

14.11.3 製品ポートフォリオ

14.11.4 最近の開発

14.12 マン・アンド・フンメル

14.12.1 会社のスナップショット

14.12.2 製品ポートフォリオ

14.12.3 最近の開発

14.13 ニテラ株式会社

14.13.1 会社概要

14.13.2 収益分析

14.13.3 製品ポートフォリオ

14.13.4 最近の開発

14.14 フィニア株式会社

14.14.1 会社概要

14.14.2 収益分析

14.14.3 製品ポートフォリオ

14.14.4 最近の開発

14.15 シェフラーAG

14.15.1 会社概要

14.15.2 収益分析

14.15.3 製品ポートフォリオ

14.15.4 最近の開発

14.16 テネコ株式会社

14.16.1 会社概要

14.16.2 サービスポートフォリオ

14.16.3 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 北米アフターマーケット内燃機関修理市場

表2 企業比較分析

表3 エンジン修理のための診断ツールの高コスト

表4 北米アフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表5 北米のアフターマーケット内燃機関修理市場における定期メンテナンス、地域別、2018年~2032年(千米ドル)

表6 北米のアフターマーケット内燃機関修理市場における定期メンテナンス、サービスタイプ別、2018年~2032年(千米ドル)

表7 北米アフターマーケット内燃機関修理市場におけるフィルター交換、サービスタイプ別、2018年~2032年(千米ドル)

表8 北米アフターマーケット内燃機関修理市場における地域別修理件数、2018年~2032年(千米ドル)

表9 北米アフターマーケット内燃機関修理市場における修理費、サービスタイプ別、2018年~2032年(千米ドル)

表10 北米アフターマーケット内燃機関修理市場における診断、地域別、2018年~2032年(千米ドル)

表11 北米のアフターマーケット内燃機関修理市場におけるエンジンオーバーホールまたは再構築、地域別、2018年~2032年(千米ドル)

表12 北米アフターマーケット内燃機関修理市場におけるその他のサービス、地域別、2018年~2032年(千米ドル)

表13 北米アフターマーケット内燃機関修理市場(エンジンタイプ別)、2018年~2032年(千米ドル)

表14 北米の自動車エンジンアフターマーケット内燃機関修理市場、地域別、2018年~2032年(千米ドル)

表15 北米商用車用エンジンのアフターマーケット内燃機関修理市場(地域別、2018年~2032年)(単位:千米ドル)

表16 北米のオートバイ用エンジンのアフターマーケット内燃機関修理市場、地域別、2018年~2032年(千米ドル)

表17 北米アフターマーケット内燃機関修理市場におけるその他のエンジン、地域別、2018年~2032年(千米ドル)

表18 北米アフターマーケット内燃機関修理市場(タイプ別)、2018年~2032年(千米ドル)

表19 北米の通常エンジンのアフターマーケット内燃機関修理市場、地域別、2018年~2032年(千米ドル)

表20 北米のスポーツエンジンのアフターマーケット内燃機関修理市場、地域別、2018年~2032年(単位:千米ドル)

表21 北米のアフターマーケット内燃機関修理市場におけるビンテージエンジン、地域別、2018年~2032年(千米ドル)

表22 北米におけるアフターマーケット内燃機関修理市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表23 北米アフターマーケット内燃機関修理市場(燃料別)、2018年~2032年(千米ドル)

表24 北米のガソリン車アフターマーケット内燃機関修理市場(地域別)、2018年~2032年(千米ドル)

表25 北米ディーゼルアフターマーケット内燃機関修理市場(地域別、2018年~2032年)(単位:千米ドル)

表26 北米アフターマーケット内燃機関修理市場(運用形態別)、2018年~2032年(千米ドル)

表27 北米の個人車両所有者によるアフターマーケット内燃機関修理市場、地域別、2018年~2032年(千米ドル)

表28 北米の個人車両所有者によるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表29 北米のアフターマーケット内燃機関修理市場における定期メンテナンス、サービスタイプ別、2018年~2032年(千米ドル)

表30 北米アフターマーケット内燃機関修理市場におけるフィルター交換、サービスタイプ別、2018年~2032年(千米ドル)

表31 北米アフターマーケット内燃機関修理市場における修理費、サービスタイプ別、2018年~2032年(千米ドル)

表32 北米のフリートオペレーターによるアフターマーケット内燃機関修理市場、地域別、2018年~2032年(千米ドル)

表33 北米のフリートオペレーターによるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表34 北米のアフターマーケット内燃機関修理市場における定期メンテナンス、サービスタイプ別、2018年~2032年(千米ドル)

表35 北米アフターマーケット内燃機関修理市場におけるフィルター交換、サービスタイプ別、2018年~2032年(千米ドル)

表36 北米アフターマーケット内燃機関修理市場における修理費、サービスタイプ別、2018年~2032年(千米ドル)

表37 北米のOEMおよび自動車メーカーによるアフターマーケット内燃機関修理市場(地域別)、2018年~2032年(千米ドル)

表38 北米のOEMおよび自動車メーカーによるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表39 北米のアフターマーケット内燃機関修理市場における定期メンテナンス、サービスタイプ別、2018年~2032年(千米ドル)

表40 北米アフターマーケット内燃機関修理市場におけるフィルター交換、サービスタイプ別、2018年~2032年(千米ドル)

表41 北米アフターマーケット内燃機関修理市場における修理件数(サービスタイプ別)、2018年~2032年(千米ドル)

表42 北米の海運・海洋企業によるアフターマーケット内燃機関修理市場、地域別、2018年~2032年(千米ドル)

表43 北米の海運・海洋企業によるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表44 北米のアフターマーケット内燃機関修理市場における定期メンテナンス、サービスタイプ別、2018年~2032年(千米ドル)

表45 北米アフターマーケット内燃機関修理市場におけるフィルター交換、サービスタイプ別、2018年~2032年(千米ドル)

表46 北米アフターマーケット内燃機関修理市場における修理、サービスタイプ別、2018年~2032年(千米ドル)

表47 北米におけるアフターマーケット内燃機関修理市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表48 北米アフターマーケット内燃機関修理市場(国別、2018年~2032年)(単位:千米ドル)

表49 北米アフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表50 北米のアフターマーケット内燃機関修理市場における定期メンテナンス(タイプ別)、2018年~2032年(千米ドル)

表51 北米アフターマーケット内燃機関修理市場におけるフィルター交換、タイプ別、2018年~2032年(千米ドル)

表52 北米のアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表53 北米アフターマーケット内燃機関修理市場(タイプ別)、2018年~2032年(千米ドル)

表54 北米アフターマーケット内燃機関修理市場(燃料別)、2018年~2032年(千米ドル)

表55 北米アフターマーケット内燃機関修理市場(エンジンタイプ別)、2018年~2032年(千米ドル)

表56 北米アフターマーケット内燃機関修理市場、エンドユーザー別、2018年~2032年(千米ドル)

表57 北米の個人車両所有者によるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表58 北米のアフターマーケット内燃機関修理市場における定期メンテナンス(タイプ別)、2018年~2032年(千米ドル)

表59 北米アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表60 北米のアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表61 北米のフリートオペレーターによるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表62 北米のアフターマーケット内燃機関修理市場における定期メンテナンス(タイプ別)、2018年~2032年(千米ドル)

表63 北米アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表64 北米のアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表65 北米のOEMおよび自動車メーカーによるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表66 北米のアフターマーケット内燃機関修理市場における定期メンテナンス(タイプ別)、2018年~2032年(千米ドル)

表67 北米アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表68 北米のアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表69 北米の海運・海洋企業によるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表70 北米のアフターマーケット内燃機関修理市場における定期メンテナンス(タイプ別)、2018年~2032年(千米ドル)

表71 北米アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表72 北米のアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表73 米国アフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表74 米国アフターマーケット内燃機関修理市場における定期メンテナンス(タイプ別)、2018年~2032年(千米ドル)

表75 米国アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表76 米国アフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表77 米国アフターマーケット内燃機関修理市場(タイプ別)、2018年~2032年(千米ドル)

表78 米国アフターマーケット内燃機関修理市場(燃料別)、2018年~2032年(千米ドル)

表79 米国アフターマーケット内燃機関修理市場(エンジンタイプ別)、2018年~2032年(千米ドル)

表80 米国アフターマーケット内燃機関修理市場、エンドユーザー別、2018年~2032年(千米ドル)

表81 アフターマーケット内燃機関修理市場における米国個人車両所有者、サービスタイプ別、2018年~2032年(千米ドル)

表82 米国アフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表83 米国アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表84 米国アフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表85 アフターマーケット内燃機関修理市場における米国フリートオペレーター、サービスタイプ別、2018年~2032年(千米ドル)

表86 米国アフターマーケット内燃機関修理市場における定期メンテナンス(タイプ別)、2018年~2032年(千米ドル)

表87 米国アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表88 米国アフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表89 アフターマーケット内燃機関修理市場における米国OEMおよび自動車メーカー、サービスタイプ別、2018年~2032年(千米ドル)

表90 米国アフターマーケット内燃機関修理市場における定期メンテナンス(タイプ別)、2018年~2032年(千米ドル)

表91 米国アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表92 米国アフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表93 米国の海運・海洋企業によるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表94 米国アフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表95 米国アフターマーケット内燃機関修理市場におけるフィルター交換量(タイプ別)、2018年~2032年(千米ドル)

表96 米国アフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表97 カナダのアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表98 カナダのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表99 カナダのアフターマーケット内燃機関修理市場におけるフィルター交換、タイプ別、2018年~2032年(千米ドル)

表100 カナダのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表101 カナダのアフターマーケット内燃機関修理市場(タイプ別)、2018年~2032年(千米ドル)

表102 カナダのアフターマーケット内燃機関修理市場(燃料タイプ別)、2018年~2032年(千米ドル)

表103 カナダのアフターマーケット内燃機関修理市場、エンジンタイプ別、2018年~2032年(千米ドル)

表104 カナダのアフターマーケット内燃機関修理市場、エンドユーザー別、2018年~2032年(千米ドル)

表105 カナダのアフターマーケット内燃機関修理市場における個人車両所有者、サービスタイプ別、2018年~2032年(千米ドル)

表106 カナダのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表107 カナダのアフターマーケット内燃機関修理市場におけるフィルター交換、タイプ別、2018年~2032年(千米ドル)

表108 カナダのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表109 カナダのフリートオペレーターによるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表110 カナダのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表111 カナダのアフターマーケット内燃機関修理市場におけるフィルター交換、種類別、2018年~2032年(千米ドル)

表112 カナダのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表113 カナダのOEMおよび自動車メーカーによるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表114 カナダのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表115 カナダのアフターマーケット内燃機関修理市場におけるフィルター交換、種類別、2018年~2032年(千米ドル)

表116 カナダのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表117 カナダの海運・海洋企業によるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表118 カナダのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表119 カナダのアフターマーケット内燃機関修理市場におけるフィルター交換、種類別、2018年~2032年(千米ドル)

表120 カナダのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表121 メキシコのアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表122 メキシコのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表123 メキシコのアフターマーケット内燃機関修理市場におけるフィルター交換、タイプ別、2018年~2032年(千米ドル)

表124 メキシコのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表125 メキシコのアフターマーケット内燃機関修理市場(タイプ別)、2018年~2032年(千米ドル)

表126 メキシコのアフターマーケット内燃機関修理市場(燃料タイプ別)、2018年~2032年(千米ドル)

表127 メキシコのアフターマーケット内燃機関修理市場、エンジンタイプ別、2018年~2032年(千米ドル)

表128 メキシコのアフターマーケット内燃機関修理市場、エンドユーザー別、2018年~2032年(千米ドル)

表129 メキシコのアフターマーケット内燃機関修理市場における個人車両所有者、サービスタイプ別、2018年~2032年(千米ドル)

表130 メキシコのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表131 メキシコのアフターマーケット内燃機関修理市場におけるフィルター交換、タイプ別、2018年~2032年(千米ドル)

表132 メキシコのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表133 メキシコのフリートオペレーターによるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表134 メキシコのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表135 メキシコのアフターマーケット内燃機関修理市場におけるフィルター交換、タイプ別、2018年~2032年(千米ドル)

表136 メキシコのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表137 メキシコのOEMおよび自動車メーカーによるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表138 メキシコのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表139 メキシコのアフターマーケット内燃機関修理市場におけるフィルター交換、種類別、2018年~2032年(千米ドル)

表140 メキシコのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

表141 メキシコの海運・海洋企業によるアフターマーケット内燃機関修理市場、サービスタイプ別、2018年~2032年(千米ドル)

表142 メキシコのアフターマーケット内燃機関修理市場における定期メンテナンス、タイプ別、2018年~2032年(千米ドル)

表143 メキシコのアフターマーケット内燃機関修理市場におけるフィルター交換、タイプ別、2018年~2032年(千米ドル)

表144 メキシコのアフターマーケット内燃機関修理市場における修理の種類別、2018年~2032年(千米ドル)

図表一覧

図1 北米アフターマーケット内燃機関修理市場:セグメンテーション

図2 北米アフターマーケット内燃機関修理市場:データ三角測量

図3 北米アフターマーケット内燃機関修理市場:DROC分析

図4 北米アフターマーケット内燃機関修理市場:北米と地域市場の比較分析

図5 北米アフターマーケット内燃機関修理市場:企業調査分析

図6 北米アフターマーケット内燃機関修理市場:インタビュー人口統計

図7 北米アフターマーケット内燃機関修理市場:DBMR市場ポジショングリッド

図8 北米アフターマーケット内燃機関修理市場:ベンダーシェア分析

図9 北米アフターマーケット内燃機関修理市場:多変量モデリング

図10 北米アフターマーケット内燃機関修理市場:サービスタイプタイムライン曲線

図11 北米アフターマーケット内燃機関修理市場:エンドユーザーカバレッジグリッド

図12 北米アフターマーケット内燃機関修理市場:セグメンテーション

図13 北米のアフターマーケット内燃機関修理市場は5つのセグメントに分かれている(サービスタイプ別、2024年)

図14 北米アフターマーケット内燃機関修理市場:概要

図15 戦略的意思決定

図16 物流・輸送における商用車の使用の増加は、2025年から2032年の予測期間中に北米のアフターマーケット内燃機関修理市場を牽引すると予想される

図17:サービスタイプセグメントは、2025年と2032年に北米のアフターマーケット内燃機関修理市場で最大のシェアを占めると予想されています。

図18 DROC分析

図19 北米商用車 2019-2023

図20 ヨーロッパにおける車両年齢別道路貨物輸送(2019~2023年)

図21 米国の車両(輸送手段別)

図22 北米における電気自動車販売台数(2023年と2024年)(百万台)

図23 北米アフターマーケット内燃機関修理市場:サービスタイプ別、2024年

図24 北米アフターマーケット内燃機関修理市場:エンジンタイプ別、2024年

図25 北米アフターマーケット内燃機関修理市場:タイプ別、2024年

図26 北米アフターマーケット内燃機関修理市場:燃料タイプ別、2024年

図27 北米アフターマーケット内燃機関修理市場:エンドユーザー別、2024年

図28 北米アフターマーケット内燃機関修理市場:スナップショット(2024年)

図29 北米アフターマーケット内燃機関修理市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。