北米銅市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

44.04 Billion

USD

68.39 Billion

2025

2033

USD

44.04 Billion

USD

68.39 Billion

2025

2033

| 2026 –2033 | |

| USD 44.04 Billion | |

| USD 68.39 Billion | |

| % | |

|

北米銅市場のセグメンテーション、製品形態別(ワイヤー、プレート、シート、ストリップ、ロッド、バー&セクション、チューブ、パイプ、カソード、その他)、調質別(ソフト、ハーフハード、ハードスプリング、エクストラスプリング)、銅のグレード別(純銅、無酸素銅、電解銅、快削銅)、銅の加工処理(採掘、抽出、電解精錬、精製、合金化、その他)、用途別(電気配線、送電線、ケーブル、バスバー、熱交換器、電気自動車、自動車部品、産業機械、配管、屋根材、ソーラーパネル、パイプ、建築用途、冷凍チューブ、高伝導性ワイヤー、電極、調理器具、水冷銅るつぼ、スパークプラグ、光ファイバー、その他)、最終用途別(工事、電気・電子、電力・エネルギー、インフラ、自動車、産業機器、機器製造、消費者製品、通信、輸送、医療、航空宇宙、防衛、その他)、国(米国、カナダ、メキシコ) - 2032年までの業界動向と予測

銅市場規模

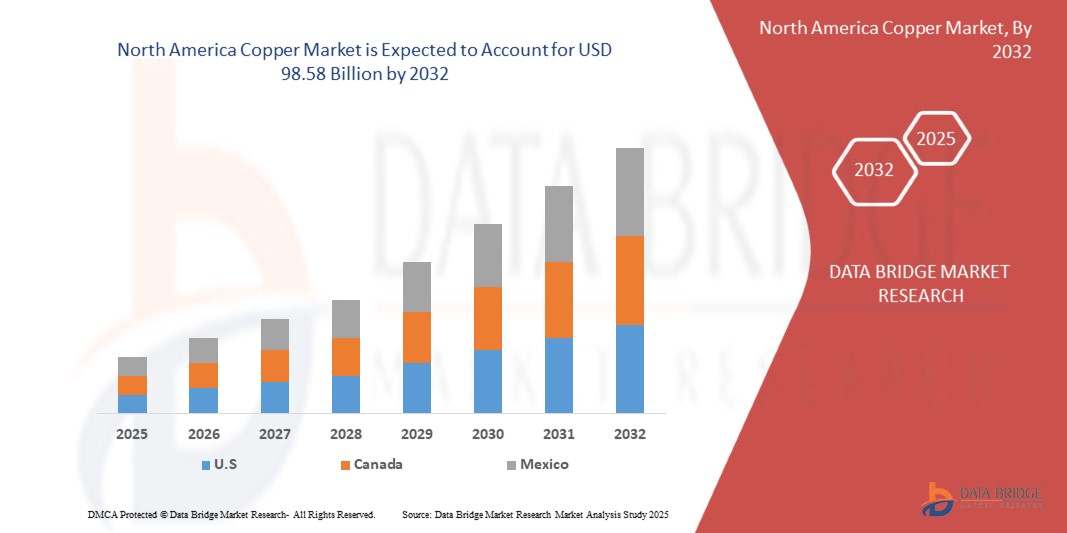

- 北米銅市場の規模は2024年には647億6000万米ドルそして、2032年までに985億8000万米ドル、 で年平均成長率5.5%予測期間中

- この成長は、再生可能エネルギーや電気自動車の需要の増加、インフラや都市化の拡大、技術の進歩などの要因によって推進されている。

銅市場分析

- 銅は、優れた導電性と熱伝導性を備え、様々な電気・電子用途で使用される重要な材料です。発電、送電、配電、そして幅広い電子機器に不可欠な材料です。

- 銅の需要は、世界的な電化とエネルギー転換への関心の高まりと、銅の導電性に大きく依存する技術の進歩によって大きく推進されている。

- アジア太平洋地域は、堅調な工業化、建設およびエレクトロニクス部門からの高い需要により、銅市場を支配すると予想されています。

- アジア太平洋地域は、中国やインドなどの国における電気自動車や再生可能エネルギーインフラの急速な成長により、予測期間中に銅市場で最も急速に成長する地域になると予想されています。

- 電線セグメントは、再生可能エネルギープロジェクトの拡大と交通システムの電化により効率的な銅線への需要がさらに高まり、市場シェア29.63%で市場をリードすると予想されています。さらに、新興国における急速な都市化とインフラ整備も、このセグメントの成長に貢献しています。

レポートの範囲と銅市場のセグメンテーション

|

属性 |

銅の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

銅市場の動向

「銅合金の革新が航空宇宙および防衛用途の性能を向上」

- 銅の用途の進化における顕著な傾向の一つは、先進合金と複合材料の統合の増加である。

- これらの革新は、優れた強度、導電性、耐久性を提供することで材料の性能を高め、要求の厳しい用途における効率と信頼性を向上させます。

- たとえば、最新の 3D 視覚化システムは優れた奥行き知覚を提供し、外科医が複雑な眼内の構造をより明確に把握できるようにします。これは、硝子体網膜手術や低侵襲性緑内障手術に特に役立ちます。

- これらの進歩は材料科学と工学を変革し、製品の性能を向上させ、最先端の特性の組み合わせを備えた次世代の銅合金と複合材料の需要を促進しています。

銅市場の動向

ドライバ

「世界的な再生可能エネルギープロジェクトの急増により銅消費量が増加」

- 風力、太陽光、水力発電などの再生可能エネルギー源への世界的な移行により、これらのシステムでは効率的な発電と送電のために広範囲にわたる銅配線と部品が必要となるため、銅の需要が大幅に増加しています。

- 銅は優れた電気伝導性を持つため、太陽光パネルの配線、風力タービン発電機、インバータ、エネルギー貯蔵システムに不可欠な材料です。例えば、風力タービン1基には最大数トンの銅が使用されることもあり、太陽光発電システムでは集電と接地の両方に銅ケーブルが多用されています。

- 各国が炭素排出量の削減とネットゼロ目標の達成に向けた取り組みを加速するにつれ、再生可能エネルギーインフラの導入が急増し、銅の消費がさらに増加すると予想されている。

例えば、

- クロスバウンダリー・エナジーによると、2025年4月にカモア・カッパーSAと新たに締結した電力購入契約は、持続可能な鉱業における大きな前進となり、コンゴ民主共和国のカモア・カクラ銅鉱山複合施設に、アフリカ初の太陽光発電とバッテリーベースのベースロード再生可能エネルギーシステムを導入するものです。222MWpの太陽光発電パネルと526MWhのバッテリーストレージは、30MWのクリーン電力を供給し、ディーゼル燃料への依存度と排出量を大幅に削減します。この取り組みは、エネルギー集約型セクターに大規模な再生可能エネルギーシステムを統合するという世界的なトレンドの高まりを浮き彫りにしており、太陽光パネル、配線、ストレージコンポーネント向けの銅需要を押し上げ、クリーンエネルギーへの移行における銅の重要な役割を強化するものです。

- その結果、銅への依存度の高まりは、クリーンエネルギー技術における銅の不可欠な役割を強調するだけでなく、より環境に優しく、より電化された未来を実現する重要な要因として銅を位置づけることにもなります。

機会

「5Gインフラの拡大により、通信業界における高導電性銅の需要が増加」

- 5Gインフラの世界的な展開は、より高速なデータ伝送と帯域幅の拡大をサポートするために高性能で高伝導性の材料を必要とする技術であるため、銅市場にとって大きな成長の機会をもたらします。

- 銅の優れた電気伝導性は、5Gネットワークで使用される同軸ケーブル、アンテナ、コネクタなどのコンポーネントに不可欠です。

- さらに、高密度のスモールセルインフラと拡張された基地局を必要とする5Gネットワークの展開により、接地、電力伝送、信号整合性に不可欠な銅の需要が高まっています。

例えば、

- CIVEN Metalは、2024年8月、基地局、アンテナ、高速プリント基板などの主要インフラに不可欠な高性能銅箔を供給することで、5Gの世界的な拡大を捉えます。高度な技術とカスタマイズされたソリューションにより、同社は5Gネットワークにおける高速で信頼性の高いデータ伝送に求められる高導電性銅の需要の高まりに対応しています。5Gの展開により通信分野全体で銅の使用量が増加しており、この傾向は銅市場にとって大きなビジネスチャンスを示唆しています。

- 銅市場は、継続的なイノベーション、インフラ開発、そして安全で持続可能なサプライチェーンの構築に重点を置いた戦略的投資によって、持続的な長期成長の軌道に乗っています。

抑制/挑戦

「銅価格の変動が長期投資計画を阻害」

- 銅価格の変動は、特に長期投資計画において、銅市場にとって依然として大きな制約となっている。地政学的緊張によって引き起こされる急激な変動は、

- この不安定さにより、生産者や投資家は長期プロジェクトの収益を予測し、資金を確保することが困難になり、電気自動車、再生可能エネルギー、データセンターなどの分野からの需要増加に対応するために必要な拡大が遅れる可能性があります。

- より安定した価格環境は、銅業界の持続的な成長とサプライチェーンの回復力に必要な信頼を育むために不可欠です。

例えば、

- New Wave Media Intによると、2025年2月、ドナルド・トランプ大統領による関税導入計画の延期を受け、銅価格は3ヶ月ぶりの高値に急騰した。潜在的な関税をめぐる不確実性によって引き起こされたこの価格急騰は、特に米国と世界の取引所間の銅市場のボラティリティ(変動性)を引き起こしている。こうした変動は不安定性をもたらし、投資家が長期投資計画を立てることを困難にしている。価格変動の予測不可能性は信頼を損ない、収益予測や関連リスク管理の難しさから、大規模な鉱業・インフラプロジェクトへの投資を躊躇させる原因となっている。

- したがって、銅の将来を確保することは、産業需要を満たすことだけでなく、クリーンでつながりのある、回復力のある明日の世界を実現することです。

銅市場の展望

北米の銅市場は、製品形態、質別、銅グレード、銅加工、用途、最終用途に基づいて 6 つの主要なセグメントに分割されています。

|

セグメンテーション |

サブセグメンテーション |

|

製品形態別 |

|

|

テンパー |

|

|

銅のグレード別 |

|

|

銅加工による |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

2025年には、ワイヤーが製品形態セグメントで最大のシェアを獲得し、市場を支配すると予測されています。

ワイヤーセグメントは、2025年に30.14%の最大シェアで銅市場を支配すると予想されています。 配電、通信、建設分野における需要の高まりが市場を牽引しています。再生可能エネルギープロジェクトの拡大と交通システムの電化は、効率的な銅線配線の必要性をさらに高めています。さらに、新興国における急速な都市化とインフラ整備も、このセグメントの成長に貢献しています。

銅市場では、ソフトセグメントが予測期間中に最大のシェアを占めると予想されています。

2025年には、柔軟性、設置の容易さ、そしてコスト効率の高さから、ソフトセグメントが市場シェア43.19%で最大シェアを占めると予想されており、建設、電気配線、家電製品など、幅広い用途に最適です。様々な環境条件への適応性も、複数の業界でますます人気が高まっている要因となっています。

銅市場の地域分析

「米国は銅市場で最大のシェアを握っている」

- 米国は急速な工業化、インフラ整備の拡大、そして強力な製造活動により銅市場を支配している。

- 米国は、建設、電力インフラ、急成長している電気自動車および再生可能エネルギー部門での膨大な消費により、大きなシェアを占めています。

- インフラプロジェクトと製造能力の拡大を支援する政府の取り組みにより、市場はさらに強化されます。

- さらに、エレクトロニクス業界からの需要の増加と、電気自動車および再生可能エネルギー技術の導入の増加が、地域全体の市場拡大を促進しています。

「米国は銅市場において最高のCAGRを記録すると予測されている」

- 米国は、急速な工業化、大規模なインフラ開発、製造活動の活発化により、北米銅市場において最高の成長率を達成すると予想されています。

- 米国やカナダなどの国は、インフラへの多額の投資、急成長している製造業(電子機器や自動車を含む)、グリーンテクノロジーの導入増加により、主要市場として台頭しています。

- 米国は、高度な技術力と高効率システムへの注力により、特殊かつ高性能な銅用途にとって依然として重要な市場です。米国が技術革新に注力していることが、高度な銅合金の需要を促進しています。

銅市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- 江西銅業公司(中国)

- Aurubis AG(ドイツ)

- コデルコ(チリ)

- グレンコア(スイス)

- BHP(オーストラリア)

- アングロアメリカン(英国)

- テック・リソーシズ・リミテッド(カナダ)

- アントファガスタ株式会社(英国)

- KGHM(ポーランド)

- リオ・ティント(英国)

- フリーポート・マクモラン(米国)

- メキシコグループ(メキシコ)

- 三菱マテリアル株式会社(日本)

- ファースト・クォンタム・ミネラルズ社(カナダ)

- サウスワイヤー・カンパニーLLC(米国)

- ノリリスクニッケル(ロシア)

- チャイナルコ(中国)

- シーメンス(ドイツ)

- 住友金属鉱山株式会社(東京)

- サルクイサン情報システム(トルコ)

- イートン(アイルランド)

- ティッセンクルップ マテリアルズ NA, Inc.(米国)

- ABB(スイス)

- プンサンコーポレーション(韓国)

- シュナイダーエレクトリック(フランス)

- 三井金属鉱業株式会社(日本)

- ナコブレ(メキシコ)

- KME Germany GmbH(ドイツ)

- ヴィーラント(ドイツ)

- プロミス(フィンランド)

- ヴァーレ(ブラジル)

- ハッシー・カッパー(リベルタス)(米国)

- 熱力学 - サンパウロ SA (ブラジル)

- リビア・カッパー・プロダクツ社(ニューヨーク)

- セシルS/A(ブラジル)

- サムドン株式会社(韓国)

- パラナパネマ施設。 (ブラジル)

- ジンドレ(米国)

- JX金属株式会社(日本)

- アビバ・メタルズ(米国)

- オリエンタルカッパー株式会社(タイ)

- ソフィア・メッド(ブルガリア)

- ユニバーティカル(米国)

- IUSA WIRE, Inc.(米国)

- IMC(米国)

- Cunext(スペイン)

- テクノフィル(ペルー)

- ゴールデンドラゴン精密銅管グループ(中国)

北米銅市場の最新動向

- IMC Metals America LLCは2023年8月、ノースカロライナ州シェルビーのサウスワイヤー工場にSCR®-4500銅棒システムを設置する契約を締結しました。この新システムは、8mm径銅棒を毎時35トン生産できるように設計されており、IMCの製造効率と生産能力を大幅に向上させます。この戦略的投資により、IMCは高品質銅製品に対する世界的な需要の高まりに適切に対応し、銅市場における競争力を強化することができます。

- 2020年12月、ペンシルベニア州に拠点を置く銅加工・製造会社であるハッセイ・カッパーは、米国破産裁判所の承認を受け、リベルタス・カッパーLLCを通じてKPSキャピタル・パートナーズLPの関連会社に買収されました。この買収により、ハッセイ・カッパーはKPSから戦略的、業務的、財務的な支援を受けることができ、製造能力の強化と将来の成長に向けた体制の整備が図られます。この提携により、ハッセイは高品質の銅製品の生産を継続するとともに、有機的な成長と潜在的な買収の両方を追求し、銅市場における競争力を強化することができます。

- シーメンスは2020年11月、カナダの企業Copperleafと提携し、シーメンスXceleratorプラットフォームを通じて投資と技術系統計画を強化し、より持続可能でデジタル化されたエネルギー分野への移行を支援しました。この協業は、スマートグリッドインフラにおけるシーメンスの地位を強化するとともに、銅を多く使用するコンポーネントの大幅な使用が必要となる近代化・電化が進む電力網において、間接的に銅需要の喚起につながります。

- ティッセンクルップ・マテリアルズNAは2025年3月、ニューメキシコ州サンタテレサに新たな金属サービスセンターを開設し、米国およびメキシコの電力配電部門における処理能力と流通能力の強化を目指しました。この戦略的展開により、銅系部品の加工能力の増強、サプライチェーン運営の最適化、そしてエネルギー部門の高まる需要へのジャストインタイムサービスの提供が可能となり、銅市場における同社の地位が強化されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 市場タイムライン製品形態

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 DBMRベンダーシェア分析

2.12 二次資料

2.13 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ペストル分析

4.2 ポーターの5つの力

4.3 生産消費分析

4.4 輸入・輸出シナリオ

4.5 メーカーによる技術進歩

4.6 ベンダー選定基準

4.7 競合他社の主要価格分析

4.8 潜在的または既存顧客のニーズを理解するために販売代理店とOEMを調査し、潜在的または既存顧客のニーズとサプライチェーン分析を理解する

4.8.1 物流コストシナリオ

4.8.2 物流サービスプロバイダーの重要性

4.9 気候変動シナリオ

4.9.1 環境問題

4.9.2 業界の対応

4.9.3 政府の役割

4.1 アプリケーション別のバイヤーインサイト

4.11 主要企業の生産能力

4.12 輸入・輸出シナリオ

4.13 関税と市場への影響

4.13.1 主要5市場における現在の銅関税率

4.13.2 展望:現地生産と輸入依存

4.13.3 ベンダー選択基準のダイナミクス

4.13.4 サプライチェーンへの影響

4.13.4.1 原材料調達

4.13.4.2 製造と生産

4.13.5 価格への影響

4.13.6 規制傾向

4.13.6.1 地政学的状況

4.14 原材料の範囲

4.15 主な競合相手

4.15.1 江西銅業公司

4.15.2 SWOT分析

4.15.3 SWOT分析

4.15.4 SWOT分析

5 規制範囲

5.1 北米銅産業の製品コード

5.2 認定規格

5.3 安全基準

5.3.1 材料の取り扱いと保管

5.3.2 輸送と注意事項

5.3.3 ハード識別

6 市場概要

6.1 ドライバー

6.1.1 北米の再生可能エネルギープロジェクトの急増により銅の消費量が増加

6.1.2 新興再生可能エネルギー産業における銅の統合の増加

6.1.3 電気自動車(EV)の急速な普及により銅を多く使用する部品の需要が増加

6.1.4 家電製品とデータセンターの普及による銅需要の増加

6.2 拘束

6.2.1 銅価格の変動が長期投資計画を阻害する

6.2.2 環境問題と規制による採掘活動の遅延

6.3 機会

6.3.1 5Gインフラの拡大により通信業界における高導電性銅の需要が増加

6.3.2 鉱山会社とテクノロジー企業との戦略的パートナーシップが持続可能な銅の調達を確保する

6.3.3 銅合金の革新が航空宇宙および防衛用途の性能を向上

6.3.4 新興国におけるインフラとスマートグリッド開発への投資増加

6.4 課題

6.4.1 鉱業部門における労働力不足とスキルギャップが操業生産性を阻害する

6.4.2 銅生産国の地政学的不安定性がサプライチェーンの信頼性を低下させる

7 北米銅市場(製品形態別)

7.1 概要

7.2 ワイヤー

7.3 プレート

7.4 シート

7.5ストリップ

7.6 ロッド

7.7 小節とセクション

7.8チューブ

7.9 パイプ

7.1 カソード

7.11 その他

8 北米銅市場(気性別)

8.1 概要

8.2 ソフト

8.3 ハーフハード

8.4 ハードスプリング

8.5 エクストラスプリング

9 北米銅市場(銅品位別)

9.1 概要

9.2 純銅

9.3 無酸素銅

9.4 電解銅

9.5 快削銅

10 北米銅市場(銅加工別)

10.1 概要

10.2 採掘

10.3 抽出

10.4 電解精錬

10.5 精製

10.6 合金化

10.7 その他

11 北米銅市場(用途別)

11.1 概要

11.2 電気配線

11.3 送電線

11.4 ケーブルとバスバー

11.5 熱交換器

11.6 電気自動車

11.7 モーター部品

11.8 産業機械

11.9 配管

11.1 屋根

11.11 ソーラーパネル

11.12 パイプ

11.13 建築アプリケーション

11.14 冷凍チューブ

11.15 高導電性ワイヤ

11.16 電極

11.17 調理器具

11.18 水冷銅るつぼ

11.19 スパークプラグ

11.2 光ファイバー

11.21 その他

12 北米銅市場(用途別)

12.1 概要

12.2 建設

12.3 電気および電子機器

12.4 電力とエネルギー

12.5 インフラストラクチャ

12.6 自動車

12.7 産業機器

12.8 機器製造

12.9 消費者製品

12.1 電気通信

12.11 輸送

12.12 医療

12.13 航空宇宙

12.14 防御

12.15 その他

13 北米銅市場(地域別)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

14 北米銅市場、企業概要

14.1 企業シェア分析:グローバル

15 SWOT分析

16社の企業プロフィール

16.1 江西銅器グループ株式会社

16.1.1 会社概要

16.1.2 収益分析

16.1.3 企業株式分析

16.1.4 製品ポートフォリオ

16.1.5 最近の開発

16.2 アウルビスAG

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 企業株式分析

16.2.4 製品ポートフォリオ

16.2.5 最近の開発/ニュース

16.3 コデルコ

16.3.1 会社のスナップショット

16.3.2 企業株式分析

16.3.3 製品ポートフォリオ

16.3.4 最近の開発

16.4 グレンコア

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 企業株式分析

16.4.4 製品ポートフォリオ

16.4.5 最近の開発/ニュース

16.5馬力

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 企業株式分析

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 ABB

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 製品ポートフォリオ

16.6.4 最近の開発

16.7 アルミニウム株式会社

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の開発/ニュース

16.8 アングロ・アメリカンPLC

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 製品ポートフォリオ

16.8.4 最近の開発/ニュース

16.9 アントファガスタPLC

16.9.1 会社のスナップショット

16.9.2 収益分析

16.9.3 製品ポートフォリオ

16.9.4 最近の開発

16.1 アビバメタルズ

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の開発

16.11 セシル

16.11.1 会社のスナップショット

16.11.2 製品ポートフォリオ

16.11.3 最近の開発/ニュース

16.12 キューネクストグループインダストリーズ

16.12.1 会社のスナップショット

16.12.2 製品ポートフォリオ

16.12.3 最近の開発/ニュース

16.13 イートン

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品ポートフォリオ

16.13.4 最近の開発/ニュース

16.14 ファーストクォンタムミネラルズ株式会社

16.14.1 会社概要

16.14.2 収益分析

16.14.3 製品ポートフォリオ

16.14.4 最近の開発/ニュース

16.15 フリーポート・マクモラン

16.15.1 会社概要

16.15.2 収益分析

16.15.3 製品ポートフォリオ

16.15.4 最近の開発/ニュース

16.16 ジンドレ

16.16.1 会社概要

16.16.2 製品ポートフォリオ

16.16.3 最近の開発

16.17 ゴールデンドラゴン精密銅管株式会社

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の開発

16.18 グループ・メキシコ

16.18.1 会社概要

16.18.2 収益分析

16.18.3 製品ポートフォリオ

16.18.4 最近の開発

16.19 ハッシー・カッパー

16.19.1 会社概要

16.19.2 製品ポートフォリオ

16.19.3 最近の開発/ニュース

16.2 IMC

16.20.1 会社概要

16.20.2 製品ポートフォリオ

16.20.3 最近の開発/ニュース

16.21 IUSAワイヤー社

16.21.1 会社概要

16.21.2 製品ポートフォリオ

16.21.3 最近の開発/ニュース

16.22 JX金属株式会社(ENEOSホールディングスの子会社)

16.22.1 会社概要

16.22.2 収益分析

16.22.3 製品ポートフォリオ

16.22.4 最近の開発

16.23 キログラム

16.23.1 会社概要

16.23.2 収益分析

16.23.3 製品ポートフォリオ

16.23.4 最近の開発

16.24 KMEドイツ社

16.24.1 会社概要

16.24.2 製品ポートフォリオ

16.24.3 最近の開発

16.25 約束

16.25.1 会社概要

16.25.2 製品ポートフォリオ

16.25.3 最近の開発

16.26 三菱マテリアル株式会社

16.26.1 会社概要

16.26.2 収益分析

16.26.3 製品ポートフォリオ

16.26.4 最近の開発/ニュース

16.27 三井金属鉱業株式会社

16.27.1 会社概要

16.27.2 収益分析

16.27.3 製品ポートフォリオ

16.27.4 最近の開発

16.28 米国をカバー

16.28.1 会社概要

16.28.2 製品ポートフォリオ

16.28.3 最近の動向/ニュース

16.29 ノリリスクニッケル

16.29.1 会社概要

16.29.2 収益分析

16.29.3 製品ポートフォリオ

16.29.4 最近の動向/ニュース

16.3 オリエンタルカッパー株式会社

16.30.1 会社概要

16.30.2 製品ポートフォリオ

16.30.3 最近の動向/ニュース

16.31 パラナパネマ機関

16.31.1 会社概要

16.31.2 収益分析

16.31.3 製品ポートフォリオ

16.31.4 最近の開発

16.32 プンサン株式会社

16.32.1 会社概要

16.32.2 収益分析

16.32.3 製品ポートフォリオ

16.32.4 最近の開発

16.33 リビア・カッパー・プロダクツ社

16.33.1 会社概要

16.33.2 製品ポートフォリオ

16.33.3 最近の開発/ニュース

16.34 リオ・ティント

16.34.1 会社概要

16.34.2 収益分析

16.34.3 製品ポートフォリオ

16.34.4 最近の動向/ニュース

16.35 サムドン株式会社

16.35.1 会社概要

16.35.2 製品ポートフォリオ

16.35.3 最近の動向/ニュース

16.36 サルクイサン情報システム

16.36.1 会社概要

16.36.2 収益分析

16.36.3 製品ポートフォリオ

16.36.4 最近の動向/ニュース

16.37 シュナイダーエレクトリック

16.37.1 会社概要

16.37.2 収益分析

16.37.3 製品ポートフォリオ

16.37.4 最近の開発/ニュース

16.38 シーメンス

16.38.1 会社概要

16.38.2 収益分析

16.38.3 製品ポートフォリオ

16.38.4 最近の動向

16.39 ソフィアと

16.39.1 会社概要

16.39.2 製品ポートフォリオ

16.39.3 最近の開発/ニュース

16.4 サウスワイヤー・カンパニーLLC

16.40.1 会社概要

16.40.2 製品ポートフォリオ

16.40.3 最近の開発

16.41 住友金属鉱山株式会社

16.41.1 会社概要

16.41.2 収益分析

16.41.3 製品ポートフォリオ

16.41.4 最近の動向/ニュース

16.42 テック・リソーシズ・リミテッド

16.42.1 会社概要

16.42.2 収益分析

16.42.3 製品ポートフォリオ

16.42.4 最近の動向/ニュース

16.43 テクノフィル

16.43.1 会社概要

16.43.2 製品ポートフォリオ

16.43.3 最近の動向/ニュース

16.44 熱力学 - サンパウロ SA

16.44.1 会社概要

16.44.2 製品ポートフォリオ

16.44.3 最近の動向/ニュース

16.45 ティッセンクルップ マテリアルズ NA, Inc.

16.45.1 会社概要

16.45.2 製品ポートフォリオ

16.45.3 最近の動向

16.46 ユニバーサル

16.46.1 会社概要

16.46.2 製品ポートフォリオ

16.46.3 最近の動向/ニュース

16.47 ヴァレ

16.47.1 会社概要

16.47.2 収益分析

16.47.3 製品ポートフォリオ

16.47.4 最近の動向/ニュース

16.48 ヴィーラント

16.48.1 会社概要

16.48.2 製品ポートフォリオ

16.48.3 最近の開発

17 アンケート

関連レポート18件

表のリスト

表1 主要企業の生産能力

表2 米国の銅需要、生産、輸入

表3 企業別市場分析

表4 製品別売上高

表5 北米銅市場(製品形態別)、2018年~2032年(千米ドル)

表6 北米銅市場(製品形態別)、2018年~2032年(トン)

表7 北米の銅ワイヤー市場(地域別)、2018年~2032年(千米ドル)

表8 北米銅板市場(地域別)、2018年~2032年(千米ドル)

表9 北米銅板市場(地域別)、2018年~2032年(千米ドル)

表10 北米銅ストリップ市場(地域別)、2018年~2032年(千米ドル)

表11 北米銅棒市場(地域別)、2018年~2032年(千米ドル)

表12 北米銅市場における地域別バーおよびセクション、2018年~2032年(単位:千米ドル)

表13 北米銅管市場(地域別)、2018年~2032年(千米ドル)

表14 北米銅パイプ市場(地域別)、2018年~2032年(千米ドル)

表15 北米銅カソード市場(地域別)、2018年~2032年(千米ドル)

表16 北米銅市場におけるその他の地域別市場、2018年~2032年(千米ドル)

表17 北米銅市場(質別)、2018年~2032年(千米ドル)

表18 北米銅市場(質別)、2018年~2032年(トン)

表19 北米の軟調銅市場(地域別)、2018年~2032年(千米ドル)

表20 北米の半硬銅市場(地域別)、2018年~2032年(千米ドル)

表21 北米銅市場の急激な成長(地域別)、2018年~2032年(千米ドル)

表22 北米銅市場(地域別、2018年~2032年)(単位:千米ドル)

表23 北米銅市場(銅品位別)、2018年~2032年(千米ドル)

表24 北米銅市場(銅品位別、2018年~2032年、トン)

表25 北米銅市場における純銅、地域別、2018年~2032年(千米ドル)

表26 北米銅市場における無酸素銅(地域別)、2018年~2032年(千米ドル)

表27 北米の銅市場における電解銅、地域別、2018年~2032年(千米ドル)

表28 北米の銅市場における自由切削銅、地域別、2018年~2032年(千米ドル)

表29 北米銅市場(銅加工別)、2018年~2032年(千米ドル)

表30 北米銅市場(銅加工別)、2018年~2032年(トン)

表31 北米の銅鉱業市場(地域別)、2018年~2032年(千米ドル)

表32 北米の銅鉱業市場(種類別)、2018年~2032年(千米ドル)

表33 北米銅市場における地域別採掘量、2018年~2032年(千米ドル)

表34 北米の銅電解市場(地域別、2018年~2032年)(単位:千米ドル)

表35 北米銅精製市場(地域別)、2018年~2032年(千米ドル)

表36 北米銅合金市場(地域別)、2018年~2032年(千米ドル)

表37 北米銅市場におけるその他の地域別、2018年~2032年(千米ドル)

表38 北米銅市場(用途別)、2018年~2032年(千米ドル)

表39 北米銅市場(用途別)、2018年~2032年(トン)

表40 北米の銅配線市場(地域別)、2018年~2032年(千米ドル)

表41 北米銅市場における送電線市場(地域別)、2018年~2032年(千米ドル)

表42 北米銅ケーブル・バスバー市場(地域別)、2018年~2032年(千米ドル)

表43 北米銅製熱交換器市場(地域別)、2018年~2032年(千米ドル)

表44 北米の電気自動車市場(地域別)、2018年~2032年(千米ドル)

表45 北米の銅自動車部品市場(地域別)、2018年~2032年(千米ドル)

表46 北米銅産業機械市場(地域別)、2018年~2032年(千米ドル)

表47 北米の銅配管市場(地域別)、2018年~2032年(千米ドル)

表48 北米の銅屋根市場(地域別)、2018年~2032年(千米ドル)

表49 北米銅製太陽光パネル市場(地域別)、2018年~2032年(千米ドル)

表50 北米銅パイプ市場(地域別)、2018年~2032年(千米ドル)

表51 北米の銅市場における建築用途、地域別、2018年~2032年(千米ドル)

表52 北米の銅製冷凍チューブ市場(地域別)、2018年~2032年(千米ドル)

表53 北米の銅高伝導性ワイヤー市場(地域別)、2018年~2032年(千米ドル)

表54 北米銅電極市場(地域別)、2018年~2032年(千米ドル)

表55 北米銅製調理器具市場(地域別)、2018年~2032年(千米ドル)

表56 北米銅市場における水冷銅るつぼ、地域別、2018年~2032年(千米ドル)

表57 北米銅スパークプラグ市場(地域別)、2018年~2032年(千米ドル)

表58 北米の銅線光ファイバー市場(地域別)、2018年~2032年(千米ドル)

表59 北米銅市場におけるその他の地域別、2018年~2032年(千米ドル)

表60 北米銅市場、用途別、2018年~2032年(単位:千米ドル)

表61 北米銅市場、用途別、2018年~2032年(トン)

表62 北米建設銅市場(地域別)、2018年~2032年(千米ドル)

表63 北米建設用銅市場(製品形態別)、2018年~2032年(千米ドル)

表64 北米建設銅市場(タイプ別)、2018年~2032年(千米ドル)

表65 北米の銅市場における電力(種類別)、2018年~2032年(千米ドル)

表66 北米の銅配管市場(種類別)、2018年~2032年(千米ドル)

表67 北米銅市場におけるプラント建設(タイプ別)、2018年~2032年(千米ドル)

表68 北米建築用銅市場(タイプ別)、2018年~2032年(千米ドル)

表69 北米銅通信市場(タイプ別)、2018年~2032年(千米ドル)

表70 北米の銅市場における電気・電子機器市場(地域別)、2018年~2032年(千米ドル)

表71 北米の銅市場における電気・電子機器(製品形態別)、2018年~2032年(千米ドル)

表72 北米の電力・エネルギー銅市場(地域別)、2018年~2032年(千米ドル)

表73 北米の電力・エネルギー銅市場(製品形態別)、2018年~2032年(千米ドル)

表74 北米の銅市場におけるインフラ、地域別、2018年~2032年(千米ドル)

表75 北米の銅市場におけるインフラ、製品形態別、2018年~2032年(千米ドル)

表76 北米の銅インフラ市場(タイプ別)、2018年~2032年(千米ドル)

表77 北米の銅市場における電力会社(タイプ別)、2018年~2032年(千米ドル)

表78 北米の銅市場における再生可能エネルギー(タイプ別)、2018年~2032年(千米ドル)

表79 北米の銅市場における通信業、種類別、2018年~2032年(千米ドル)

表80 北米自動車銅市場(地域別)、2018年~2032年(千米ドル)

表81 北米自動車用銅市場(製品形態別)、2018年~2032年(千米ドル)

表82 北米銅産業設備市場(地域別)、2018年~2032年(千米ドル)

表83 北米銅産業機器市場(製品形態別)、2018年~2032年(千米ドル)

表84 北米銅産業機器市場(タイプ別)、2018年~2032年(千米ドル)

表85 北米の非電気銅市場(種類別)、2018年~2032年(千米ドル)

表86 北米の銅市場(種類別)、2018年~2032年(千米ドル)

表87 北米銅市場における装置製造、地域別、2018年~2032年(千米ドル)

表88 北米銅市場における装置製造、製品形態別、2018年~2032年(千米ドル)

表89 北米銅市場における装置製造、タイプ別、2018年~2032年(千米ドル)

表90 北米銅市場における消費者向けおよび一般向け製品(タイプ別)、2018年~2032年(千米ドル)

表91 北米銅市場における冷却装置(タイプ別)、2018年~2032年(千米ドル)

表92 北米の銅市場における電子機器の種類別市場、2018年~2032年(千米ドル)

表93 北米銅市場における消費財、地域別、2018年~2032年(千米ドル)

表94 北米銅市場における消費財、製品形態別、2018年~2032年(千米ドル)

表95 北米の銅市場における通信、地域別、2018年~2032年(千米ドル)

表96 北米の銅市場における通信、製品形態別、2018年~2032年(千米ドル)

表97 北米銅輸送市場(地域別)、2018年~2032年(千米ドル)

表98 北米の銅市場における通信、製品形態別、2018年~2032年(千米ドル)

表99 北米銅輸送市場(種類別)、2018年~2032年(千米ドル)

表100 北米自動車用電装銅市場(タイプ別)、2018年~2032年(千米ドル)

表101 北米自動車用非電装銅市場(タイプ別)、2018年~2032年(千米ドル)

表102 北米銅市場におけるその他の車両(タイプ別)、2018年~2032年(千米ドル)

表103 北米医療用銅市場(地域別)、2018年~2032年(千米ドル)

表104 北米医療用銅市場(製品形態別)、2018年~2032年(千米ドル)

表105 北米航空宇宙銅市場(地域別)、2018年~2032年(千米ドル)

表106 北米航空宇宙産業における銅市場(製品形態別)、2018年~2032年(千米ドル)

表107 北米銅市場における地域別防衛、2018年~2032年(千米ドル)

表108 北米の銅防衛市場、製品形態別、2018年~2032年(千米ドル)

表109 北米の銅防衛市場(種類別)、2018年~2032年(千米ドル)

表110 北米銅市場におけるその他の地域別、2018年~2032年(千米ドル)

表111 北米銅市場(国別)、2018年~2032年(千米ドル)

表112 北米銅市場(国別、2018年~2032年)(千トン)

表113 北米銅市場(製品形態別)、2018年~2032年(千米ドル)

表114 北米銅市場(製品形態別)、2018年~2032年(千トン)

表115 北米銅市場(質別)、2018年~2032年(千米ドル)

表116 北米銅市場(質別)、2018年~2032年(千トン)

表117 北米銅市場(銅品位別)、2018年~2032年(単位:千米ドル)

表118 北米銅市場(銅品位別、2018年~2032年、千トン)

表119 北米銅市場(銅加工別)、2018年~2032年(千米ドル)

表120 北米銅市場(銅加工別)、2018年~2032年(千トン)

表121 北米の銅鉱業市場(種類別)、2018年~2032年(千米ドル)

表122 北米銅市場(用途別)、2018年~2032年(千米ドル)

表123 北米銅市場(用途別)、2018年~2032年(千トン)

表124 北米銅市場、用途別、2018年~2032年(単位:千米ドル)

表125 北米銅市場、用途別、2018年~2032年(千トン)

表126 北米建設用銅市場(製品形態別)、2018年~2032年(千米ドル)

表127 北米建設用銅市場(タイプ別)、2018年~2032年(千米ドル)

表128 北米の銅市場における電力(種類別)、2018年~2032年(千米ドル)

表129 北米の銅配管市場(種類別)、2018年~2032年(千米ドル)

表130 北米銅市場におけるプラント建設(タイプ別)、2018年~2032年(千米ドル)

表131 北米の建築用銅市場(タイプ別)、2018年~2032年(千米ドル)

表132 北米銅通信市場(タイプ別)、2018年~2032年(千米ドル)

表133 北米の銅市場における電気・電子機器(製品形態別)、2018年~2032年(千米ドル)

表134 北米の電力・エネルギー銅市場(製品形態別)、2018年~2032年(千米ドル)

表135 北米の銅市場におけるインフラ、製品形態別、2018年~2032年(千米ドル)

表136 北米の銅インフラ市場(タイプ別)、2018年~2032年(千米ドル)

表137 北米の銅市場における電力会社(タイプ別)、2018年~2032年(千米ドル)

表138 北米の銅市場における再生可能エネルギー(タイプ別)、2018年~2032年(千米ドル)

表139 北米の銅市場における通信業、種類別、2018年~2032年(千米ドル)

表140 北米自動車用銅市場(製品形態別)、2018年~2032年(千米ドル)

表141 北米銅産業機器市場(製品形態別)、2018年~2032年(千米ドル)

表142 北米銅産業設備市場(タイプ別)、2018年~2032年(千米ドル)

表143 北米の非電気銅市場(タイプ別)、2018年~2032年(千米ドル)

表144 北米の銅市場(種類別)、2018年~2032年(千米ドル)

表145 北米銅市場における装置製造、製品形態別、2018年~2032年(千米ドル)

表146 北米銅市場における装置製造、タイプ別、2018年~2032年(千米ドル)

表147 北米銅市場における消費者向けおよび一般向け製品(タイプ別)、2018年~2032年(千米ドル)

表148 北米銅市場における冷却装置(タイプ別)、2018年~2032年(千米ドル)

表149 北米の銅市場における電子機器(タイプ別)、2018年~2032年(千米ドル)

表150 北米銅市場における消費財、製品形態別、2018年~2032年(千米ドル)

表151 北米の銅市場における通信、製品形態別、2018年~2032年(千米ドル)

表152 北米銅輸送市場(製品形態別)、2018年~2032年(千米ドル)

表153 北米銅輸送市場(種類別)、2018年~2032年(千米ドル)

表154 北米自動車用電装銅市場(タイプ別)、2018年~2032年(千米ドル)

表155 北米自動車用非電装銅市場(タイプ別)、2018年~2032年(千米ドル)

表156 北米銅市場におけるその他の車両(タイプ別)、2018年~2032年(千米ドル)

表157 北米医療用銅市場(製品形態別)、2018年~2032年(千米ドル)

表158 北米航空宇宙産業における銅市場(製品形態別)、2018年~2032年(千米ドル)

表159 北米防衛用銅市場、製品形態別、2018年~2032年(千米ドル)

表160 北米の銅市場における防衛(種類別)、2018年~2032年(千米ドル)

表161 米国銅市場、製品形態別、2018年~2032年(千米ドル)

表162 米国銅市場、製品形態別、2018年~2032年(千トン)

表163 米国銅市場(気質別)、2018年~2032年(単位:千米ドル)

表164 米国銅市場(質別)、2018年~2032年(千トン)

表165 米国銅市場(銅品位別)、2018年~2032年(単位:千米ドル)

表166 米国銅市場(銅品位別、2018年~2032年、千トン)

表167 米国銅市場(銅加工別)、2018年~2032年(千米ドル)

表168 米国銅市場(銅加工別)、2018年~2032年(千トン)

表169 米国銅市場における鉱業の種類別規模、2018年~2032年(千米ドル)

表170 米国銅市場、用途別、2018年~2032年(千米ドル)

表171 米国銅市場、用途別、2018年~2032年(千トン)

表172 米国銅市場、用途別、2018年~2032年(千米ドル)

表173 米国銅市場、用途別、2018年~2032年(千トン)

表174 米国建設銅市場、製品形態別、2018年~2032年(千米ドル)

表175 米国建設銅市場(タイプ別)、2018年~2032年(千米ドル)

表176 米国の銅市場における電力(種類別)、2018年~2032年(千米ドル)

表177 米国の配管用銅市場(種類別)、2018年~2032年(千米ドル)

表178 米国の銅市場におけるプラント建設、タイプ別、2018年~2032年(千米ドル)

表179 米国建築銅市場(タイプ別)、2018年~2032年(千米ドル)

表180 米国の銅市場における通信業、種類別、2018年~2032年(千米ドル)

表181 米国の銅市場における電気・電子機器(製品形態別)、2018年~2032年(千米ドル)

表182 米国の電力・エネルギー銅市場、製品形態別、2018年~2032年(千米ドル)

表183 米国銅市場におけるインフラ、製品形態別、2018年~2032年(千米ドル)

表184 米国インフラ銅市場(タイプ別)、2018年~2032年(千米ドル)

表185 銅市場における米国電力会社(タイプ別)、2018年~2032年(千米ドル)

表186 米国の銅市場における再生可能エネルギー(種類別)、2018年~2032年(千米ドル)

表187 米国の銅市場における通信業、種類別、2018年~2032年(千米ドル)

表188 米国自動車用銅市場(製品形態別)、2018年~2032年(千米ドル)

表189 銅市場における米国産業機器、製品形態別、2018年~2032年(千米ドル)

表190 米国銅市場における産業機器(タイプ別)、2018年~2032年(千米ドル)

表191 米国非電気銅市場(タイプ別)、2018年~2032年(千米ドル)

表192 米国の銅市場における電気製品(種類別)、2018年~2032年(千米ドル)

表193 米国の銅市場における装置製造、製品形態別、2018年~2032年(千米ドル)

表194 米国の銅市場における装置製造(タイプ別)、2018年~2032年(千米ドル)

表195 米国銅市場における消費者向けおよび一般向け製品(タイプ別)、2018年~2032年(千米ドル)

表196 米国銅市場における冷却装置(タイプ別)、2018年~2032年(千米ドル)

表197 米国の銅市場における電子機器、種類別、2018年~2032年(千米ドル)

表198 銅市場における米国消費者製品、製品形態別、2018年~2032年(千米ドル)

表199 米国通信銅市場、製品形態別、2018年~2032年(千米ドル)

表200 米国の銅輸送市場、製品形態別、2018年~2032年(千米ドル)

表201 米国の銅輸送市場(種類別)、2018年~2032年(千米ドル)

表202 米国自動車用電装品銅市場(タイプ別)、2018年~2032年(千米ドル)

表203 米国自動車用非電装品銅市場(タイプ別)、2018年~2032年(千米ドル)

表204 米国銅市場におけるその他の車両(タイプ別)、2018年~2032年(千米ドル)

表205 米国医療用銅市場(製品形態別)、2018年~2032年(単位:千米ドル)

表206 米国航空宇宙産業における銅市場、製品形態別、2018年~2032年(千米ドル)

表207 米国防衛用銅市場、製品形態別、2018年~2032年(千米ドル)

表208 米国防衛用銅市場、種類別、2018年~2032年(千米ドル)

表209 カナダ銅市場、製品形態別、2018年~2032年(千米ドル)

表210 カナダ銅市場、製品形態別、2018年~2032年(千トン)

表211 カナダ銅市場(質別)、2018年~2032年(千米ドル)

表212 カナダ銅市場(質別、2018年~2032年、千トン)

表213 カナダ銅市場(銅品位別、2018年~2032年)(単位:千米ドル)

表214 カナダ銅市場(銅品位別、2018年~2032年、千トン)

表215 カナダ銅市場(銅加工別)、2018年~2032年(千米ドル)

表216 カナダの銅市場(銅加工別)、2018年~2032年(千トン)

表217 カナダの銅鉱業市場(種類別)、2018年~2032年(千米ドル)

表218 カナダ銅市場、用途別、2018年~2032年(千米ドル)

表219 カナダ銅市場、用途別、2018年~2032年(千トン)

表220 カナダ銅市場、用途別、2018年~2032年(千米ドル)

表221 カナダ銅市場、用途別、2018年~2032年(千トン)

表222 カナダ建設銅市場、製品形態別、2018年~2032年(千米ドル)

表223 カナダ建設用銅市場(タイプ別)、2018年~2032年(千米ドル)

表224 カナダの銅市場における電力(種類別)、2018年~2032年(千米ドル)

表225 カナダの銅配管市場(種類別)、2018年~2032年(千米ドル)

表226 カナダの銅市場におけるプラント建設、タイプ別、2018年~2032年(千米ドル)

表227 カナダの建築用銅市場(タイプ別)、2018年~2032年(千米ドル)

表228 カナダの銅市場における通信、種類別、2018年~2032年(千米ドル)

表229 カナダの銅市場における電気・電子機器(製品形態別)、2018年~2032年(千米ドル)

表230 カナダの電力・エネルギー銅市場、製品形態別、2018年~2032年(千米ドル)

表231 カナダの銅市場におけるインフラ、製品形態別、2018年~2032年(千米ドル)

表232 カナダの銅市場におけるインフラ(種類別)、2018年~2032年(千米ドル)

表233 カナダの電力会社による銅市場(種類別)、2018年~2032年(千米ドル)

表234 カナダの銅市場における再生可能エネルギー(タイプ別)、2018年~2032年(千米ドル)

表235 カナダの銅市場における通信業、種類別、2018年~2032年(千米ドル)

表236 カナダの自動車用銅市場(製品形態別)、2018年~2032年(千米ドル)

表237 カナダの銅市場における産業機器、製品形態別、2018年~2032年(千米ドル)

表238 カナダの銅市場における産業機器、種類別、2018年~2032年(千米ドル)

表239 カナダの非電気銅市場(種類別)、2018年~2032年(千米ドル)

表240 カナダの銅市場(種類別)、2018年~2032年(千米ドル)

表241 カナダの銅市場における装置製造、製品形態別、2018年~2032年(千米ドル)

表242 カナダの銅市場における装置製造、タイプ別、2018年~2032年(千米ドル)

表243 カナダの銅市場における消費者向けおよび一般向け製品(種類別)、2018年~2032年(千米ドル)

表244 カナダの銅市場における冷却装置(タイプ別)、2018年~2032年(千米ドル)

表245 カナダの銅市場における電子機器の種類別市場規模、2018年~2032年(千米ドル)

表246 カナダの銅市場における消費者製品、製品形態別、2018年~2032年(千米ドル)

表247 カナダの銅市場における通信、製品形態別、2018年~2032年(千米ドル)

表248 カナダの銅輸送市場、製品形態別、2018年~2032年(千米ドル)

表249 カナダの銅輸送市場(種類別)、2018年~2032年(千米ドル)

表250 カナダの自動車用電装品市場(タイプ別、2018年~2032年)(単位:千米ドル)

表251 カナダの自動車用非電装品銅市場(タイプ別)、2018年~2032年(千米ドル)

表252 カナダの銅市場におけるその他の車両、タイプ別、2018年~2032年(千米ドル)

表253 カナダ医療用銅市場(製品形態別)、2018年~2032年(千米ドル)

表254 カナダ航空宇宙産業における銅市場、製品形態別、2018年~2032年(千米ドル)

表255 カナダの銅市場における防衛、製品形態別、2018年~2032年(千米ドル)

表256 カナダの銅市場における防衛、種類別、2018年~2032年(千米ドル)

表257 メキシコ銅市場、製品形態別、2018年~2032年(千米ドル)

表258 メキシコ銅市場、製品形態別、2018年~2032年(千トン)

表259 メキシコ銅市場(質別)、2018年~2032年(千米ドル)

表260 メキシコ銅市場(質別)、2018年~2032年(千トン)

表261 メキシコ銅市場(銅品位別、2018年~2032年)(単位:千米ドル)

表262 メキシコ銅市場(銅品位別、2018年~2032年、千トン)

表263 メキシコ銅市場(銅加工別)、2018年~2032年(千米ドル)

表264 メキシコ銅市場(銅加工別)、2018年~2032年(千トン)

表265 メキシコの銅市場における鉱業、種類別、2018年~2032年(千米ドル)

表266 メキシコ銅市場、用途別、2018年~2032年(千米ドル)

表267 メキシコ銅市場、用途別、2018年~2032年(千トン)

表268 メキシコ銅市場、用途別、2018年~2032年(千米ドル)

表269 メキシコ銅市場、用途別、2018年~2032年(千トン)

表270 メキシコ建設銅市場、製品形態別、2018年~2032年(千米ドル)

表271 メキシコ建設銅市場(タイプ別)、2018年~2032年(千米ドル)

表272 メキシコの銅市場における電力(種類別)、2018年~2032年(千米ドル)

表273 メキシコの銅配管市場(種類別)、2018年~2032年(千米ドル)

表274 メキシコの銅市場におけるプラント建設、タイプ別、2018年~2032年(千米ドル)

表275 メキシコ建築用銅市場(タイプ別)、2018年~2032年(千米ドル)

表276 メキシコの銅市場における通信、種類別、2018年~2032年(千米ドル)

表277 メキシコの銅市場における電気・電子機器(製品形態別)、2018年~2032年(千米ドル)

表278 メキシコの電力・エネルギー銅市場、製品形態別、2018年~2032年(千米ドル)

表279 メキシコの銅市場インフラ、製品形態別、2018年~2032年(千米ドル)

表280 メキシコの銅市場におけるインフラ(タイプ別)、2018年~2032年(千米ドル)

表281 メキシコの銅市場における電力会社(種類別)、2018年~2032年(千米ドル)

表282 メキシコの銅市場における再生可能エネルギー(タイプ別)、2018年~2032年(千米ドル)

表283 メキシコの銅市場における通信業、種類別、2018年~2032年(千米ドル)

表284 メキシコの自動車用銅市場(製品形態別)、2018年~2032年(千米ドル)

表285 メキシコの銅市場における産業設備、製品形態別、2018年~2032年(千米ドル)

表286 メキシコの銅市場における産業機器、種類別、2018年~2032年(千米ドル)

表287 メキシコの非電気銅市場(種類別)、2018年~2032年(千米ドル)

表288 メキシコの銅市場(種類別)、2018年~2032年(千米ドル)

表289 メキシコの銅市場における装置製造、製品形態別、2018年~2032年(千米ドル)

表290 メキシコの銅市場における装置製造、タイプ別、2018年~2032年(千米ドル)

表291 メキシコの銅市場における消費者向けおよび一般向け製品(タイプ別)、2018年~2032年(千米ドル)

表292 メキシコの銅市場における冷却装置、タイプ別、2018年~2032年(千米ドル)

表293 メキシコの銅市場における電子機器、種類別、2018年~2032年(千米ドル)

表294 メキシコの銅市場における消費者製品(製品形態別)、2018年~2032年(千米ドル)

表295 メキシコの銅市場における通信、製品形態別、2018年~2032年(千米ドル)

表296 メキシコの銅市場における輸送量(製品形態別)、2018年~2032年(千米ドル)

表297 メキシコの銅市場における輸送、種類別、2018年~2032年(千米ドル)

表298 メキシコの自動車用電装品銅市場(タイプ別)、2018年~2032年(千米ドル)

表299 メキシコの自動車用非電装銅市場(タイプ別)、2018年~2032年(千米ドル)

表300 メキシコ銅市場におけるその他の車両(タイプ別)、2018年~2032年(千米ドル)

表301 メキシコの医療用銅市場(製品形態別)、2018年~2032年(千米ドル)

表302 メキシコ航空宇宙産業における銅市場(製品形態別)、2018年~2032年(千米ドル)

表303 メキシコの銅市場における防衛、製品形態別、2018年~2032年(千米ドル)

表304 メキシコの銅市場における防衛、種類別、2018年~2032年(千米ドル)

図表一覧

図1 北米銅市場

図2 北米銅市場:データ三角測量

図3 北米銅市場:DROC分析

図4 北米銅市場:北米と地域市場の比較分析

図5 北米銅市場:企業調査分析

図6 北米銅市場:多変量モデリング

図7 北米銅市場:インタビュー人口統計

図8 北米銅市場:DBMR市場ポジショングリッド

図9 市場アプリケーションカバレッジグリッド:北米銅市場

図10 北米銅市場:ベンダーシェア分析

図11 北米銅市場:セグメンテーション

図12 エグゼクティブサマリー

図13 北米銅市場は10のセグメントに分かれている(製品形態別、2024年)

図14 戦略的意思決定

図15 北米の再生可能エネルギープロジェクトの急増 銅消費量の増加が予測期間の北米銅市場を牽引すると予想される

図16 2025年と2032年には北米銅市場でワイヤーセグメントが最大のシェアを占めると予想されている

図17 ペストル分析

図18 銅市場のサプライチェーン分析

図19 DROC分析

図20 図: 世界の精錬銅消費量(銅地金換算) – 百万トン

図21 2023年の幅広い用途における銅の需要

図22 銅の強度

図23 パワーエレクトロニクスデバイスからの銅需要(KT)

図24 銅価格 - 過去の年次データ

図25 NETZEROの年間グリッド投資

図26 北米銅市場:製品形態別、2024年

図27 北米銅市場:気質別、2024年

図28 北米銅市場:銅品位別、2024年

図29 北米銅市場:銅加工別、2024年

図30 北米銅市場:用途別、2024年

図31 北米銅市場:用途別、2024年

図32 北米銅市場:スナップショット(2024年)

図33 北米銅市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。