北米のエピジェネティクス診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.29 Billion

USD

10.82 Billion

2024

2032

USD

3.29 Billion

USD

10.82 Billion

2024

2032

| 2025 –2032 | |

| USD 3.29 Billion | |

| USD 10.82 Billion | |

| % | |

|

北米のエピジェネティクス診断市場のセグメンテーション、製品別(試薬、キット、機器、消耗品、バイオインフォマティクスツール、酵素)、技術別(DNAメチル化、ヒストンメチル化、クロマチン構造、ヒストンアセチル化、ラージノンコーディングRNAおよびマイクロRNA修飾)、治療の種類別(ヒストン脱アセチル化酵素(HDAC)阻害剤、DNAメチルトランスフェラーゼ(DNMT)阻害剤など)、用途別(腫瘍学、心血管疾患、 代謝性 疾患、免疫学、炎症性疾患、感染症など)、エンドユーザー別(学術研究機関、製薬会社、 バイオテクノロジー 企業、開発業務受託機関(CRO)など)、流通チャネル別(直接入札および小売販売)、業界動向と2032年までの予測

北米のエピジェネティクス診断市場規模

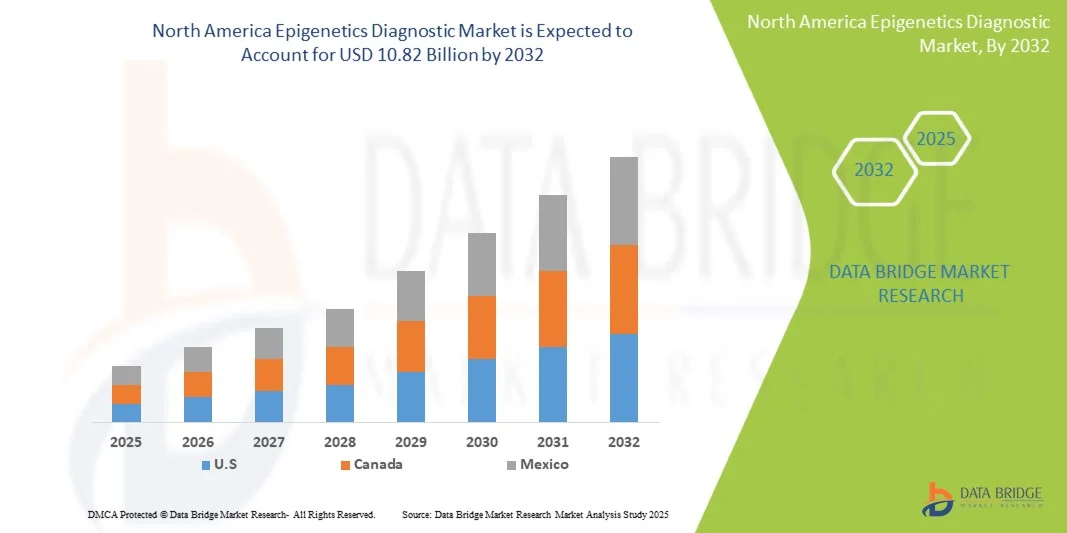

- 北米のエピジェネティクス診断市場規模は2024年に32億9000万米ドルと評価され、予測期間中に16.00%のCAGRで成長し、2032年までに108億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に、高度な分子生物学技術の採用の増加と、研究および臨床応用におけるエピジェネティック診断の精度と効率性を高める次世代シーケンシング(NGS)技術の統合によって促進されています。

- さらに、早期疾患検出、個別化医療、バイオマーカーに基づく診断に対する需要の高まりが、エピジェネティクス診断ソリューションの導入を促進しています。これらの要因が相まって、エピジェネティクス診断ソリューションの普及が加速し、業界の成長を大きく後押ししています。

北米のエピジェネティクス診断市場分析

- 北米のエピジェネティクス診断市場は、癌、心血管疾患、神経疾患などの疾患を検出、監視、管理するためのエピジェネティックマーカーとアッセイの使用を伴い、低侵襲性、正確性、個別化診断ソリューションを提供しています。

- エピジェネティクス診断ソリューションの需要の高まりは、主に慢性疾患の罹患率の増加、精密医療の採用の増加、医療従事者と患者の間での早期疾患検出に対する意識の高まりによって促進されています。

- 米国は、高度な医療インフラ、分子診断技術の普及率の高さ、臨床研究および診断施設への多額の投資に支えられ、2024年には北米のエピジェネティクス診断市場において87.3%という最大の収益シェアを獲得し、市場を席巻しました。がんや慢性疾患の罹患率の上昇、早期発見の需要の高まり、そしてハイスループットエピジェネティクス検査プラットフォームの革新により、米国は著しい成長を遂げました。

- カナダは、医療インフラへの投資の増加、精密医療への意識の高まり、生活習慣病の蔓延、医療研究イニシアチブの拡大により、予測期間中に北米のエピジェネティクス診断市場で最も急速に成長する国になると予想されています。

- 腫瘍学分野は、2024年に北米のエピジェネティクス診断市場で46.3%の収益シェアを占め、市場を支配しました。がん罹患率の上昇、早期発見への取り組みの増加、エピジェネティックバイオマーカーの採用がこの優位性を促進しています。

レポートの範囲と北米のエピジェネティクス診断市場のセグメンテーション

|

属性 |

北米のエピジェネティクス診断主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米のエピジェネティクス診断市場動向

「AIによるエピジェネティクスの進歩と診断精度の向上」

- 北米のエピジェネティクス診断市場において、バイオマーカーの特定と予測分析を強化するために、人工知能(AI)と機械学習アルゴリズムを統合する動きが加速しています。この統合により、診断精度、疾患モニタリング、個別化治療計画が向上しています。

- 大手企業はAIを活用してDNAメチル化パターン、ヒストン修飾、クロマチンアクセシビリティを分析し、がんや心血管疾患などの複雑な疾患の早期発見を可能にしています。

- AIベースのプラットフォームは、大規模なゲノムデータセットの迅速な解釈を容易にし、分析時間を短縮し、臨床医にとってより実用的な洞察を提供します。

- クラウドベースのシステムとの統合により、患者のエピジェネティックデータの集中管理が可能になり、医療機関全体で遠隔相談、共同研究、リアルタイムレポートが可能になります。

- AIアルゴリズムは新しいデータから継続的に学習し、時間の経過とともに予測精度を向上させ、病気の進行と治療反応に関する長期的な患者モニタリングをサポートします。

- さらに、AIは高リスクの患者集団を優先し、最適化された検査戦略を提案し、不要な検査を減らし、全体的なワークフローの効率性を高めるのに役立ちます。

- Guardant Health、EpigenDx、Exact Sciencesなどの企業は、早期発見と個別化医療に焦点を当て、臨床と研究の両方のアプリケーションでAI対応のエピジェネティックアッセイを積極的に開発しています。

- よりデータ主導型で、正確で、予測的な診断への傾向は、医療提供者、研究機関、支払者の間での期待を変えつつある。

- AI開発者と医療提供者間の連携の増加により、臨床現場でのAIベースのエピジェネティック診断の導入が加速している。

- AIの統合により、シームレスなレポート作成と視覚化ツールも可能になり、医師が複雑なエピジェネティックデータを効率的に解釈するのを支援する。

北米のエピジェネティクス診断市場の動向

ドライバ

「早期発見、精密医療、個別化医療への需要の高まり」

- 癌、代謝障害、神経疾患、心血管疾患の発生率の増加により、正確なエピジェネティック診断の需要が高まっています。

- エピジェネティックバイオマーカーによる早期疾患検出は、タイムリーな介入を可能にし、患者の転帰と生存率を大幅に改善します。

- 個別化医療の取り組みは、医療提供者が個人のエピジェネティックプロファイルに基づいて治療をカスタマイズするためにエピジェネティック検査を採用することを奨励している。

- ゲノミクスと精密医療研究への政府資金と民間投資は、新しいエピジェネティックアッセイの開発を支援している。

- 病院、専門クリニック、研究機関では、疾患リスク評価とモニタリングのための標準的な臨床ワークフローにエピジェネティック診断を取り入れるケースが増えています。

- 液体生検などの非侵襲的検査方法の進歩により、日常的な患者ケアにおけるエピジェネティック診断の適用が拡大している。

- エピジェネティックバイオマーカーの臨床的有用性に関する臨床医への啓発キャンペーンと教育が市場での採用を促進している。

- 治療に対する患者の反応を予測し、病気の再発をモニタリングする能力は、エピジェネティック診断の魅力を高める。

- AIと機械学習プラットフォームとの統合により診断精度が向上し、医療提供者からますます高く評価されています。

- 学術機関とバイオテクノロジー企業間の共同研究プログラムの拡大により、技術革新と市場の成長がさらに加速しています。

抑制/挑戦

「高コスト、規制上の障壁、データプライバシーの懸念」

- 高度なエピジェネティック診断検査の高額な費用は、特に発展途上地域や小規模な医療施設では依然として大きな障壁となっている。

- 複雑な実験室要件と高度に訓練された人員の必要性が、広範な導入を制限している。

- 新規エピジェネティックアッセイの規制承認プロセスは時間がかかり、製品の発売と市場への投入が遅れる可能性がある。

- 国によって異なる償還ポリシーは、医療提供者と患者に不確実性をもたらす。

- ゲノムおよびエピジェネティックデータの取り扱いに関する倫理的およびプライバシー上の懸念は、患者の検査を受ける意欲を制限する可能性がある。

- AIベースのプラットフォームの統合には、大規模なITインフラストラクチャとデータセキュリティ対策が必要であり、追加の投資課題が生じます。

- エピジェネティック検査手順と参照データベースの標準化の欠如は、結果の信頼性に影響を与える可能性がある。

- 複雑なエピジェネティックデータの臨床的有用性と解釈に関する臨床医の認識が限られているため、市場の成長が阻害される可能性がある。

- AIアルゴリズムの継続的なソフトウェアアップデートと検証の必要性により、研究室の運用コストが増加する。

- これらの課題を克服するには、規制当局、医療提供者、業界関係者が協力して、標準化され、費用対効果が高く、安全な診断ソリューションを確保する必要があります。

北米のエピジェネティクス診断市場の展望

北米のエピジェネティクス診断市場は、製品、技術、治療の種類、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• 製品別

製品別に見ると、北米のエピジェネティクス診断市場は、試薬、キット、機器・消耗品、バイオインフォマティクスツール・酵素に分類されます。試薬セグメントは、2024年に42.8%という最大の市場収益シェアを占めました。これは、エピジェネティクス研究におけるサンプル調製、検出、分析における重要な役割によるものです。試薬は信頼性が高く、複数のアッセイプラットフォームと互換性があり、再現性のある結果を提供するため、研究と臨床診断の両方に不可欠なものとなっています。精密医療とバイオマーカーに基づく診断の採用拡大も、需要をさらに押し上げています。学術研究機関や製薬会社は、一貫した成果を得るために高品質の試薬に大きく依存しています。さらに、DNAメチル化、ヒストン修飾、RNA分析用の専用試薬は、市場での地位を強化しています。このセグメントは、試薬処方の継続的な革新と保存期間の延長の恩恵を受けています。エピジェネティクス研究への世界的な投資増加は、市場の成長を支えています。試薬はまた、ハイスループットラボの自動化を促進します。 COVID-19パンデミックは、迅速かつ正確な診断試薬の重要性を浮き彫りにし、その認知度と普及を促進しました。試薬メーカーと研究機関間の戦略的連携により、試薬の入手性は引き続き向上しています。全体として、試薬はエピジェネティクス診断ワークフローの基盤であり続けています。

機器および消耗品セグメントは、2025年から2032年にかけて20.3%という最も高いCAGRを達成すると予想されています。この成長は、ハイスループット、自動化、高精度なエピジェネティック診断プラットフォームに対する需要の高まりによって推進されています。次世代シーケンサーやリアルタイムPCR装置などの機器は、アッセイの精度と再現性を向上させます。このセグメントは、分散型ラボに適した小型でポータブルなデバイスへのトレンドの恩恵を受けています。チップ、プレート、チューブなどの消耗品は、アッセイの信頼性と効率にとって不可欠です。病院、研究機関、バイオテクノロジー企業での採用の増加が、量産需要を促進しています。高度な自動化は、人的ミスと処理時間を削減します。個別化医療と標的療法への投資の増加は、採用をさらに促進します。統合ソフトウェアソリューションを備えた新しい機器の発売は、合理化されたワークフローを求めるエンドユーザーを引き付けます。アッセイ固有の消耗品の継続的な開発は、パフォーマンスを向上させます。機器メーカーとバイオインフォマティクスプロバイダー間のコラボレーションの増加も、市場浸透を拡大しています。腫瘍学、心臓血管学、代謝研究における新たなアプリケーションがさらなる成長を促進します。

•テクノロジー別

北米のエピジェネティクス診断市場は、技術に基づいて、DNAメチル化、ヒストンメチル化、クロマチン構造、ヒストンアセチル化、およびラージノンコーディングRNAおよびマイクロRNA修飾に分類されます。DNAメチル化セグメントは、がん、心血管疾患、代謝性疾患の重要なバイオマーカーであるため、2024年には44.5%の収益シェアでトップを占めました。費用対効果が高く再現性の高いアッセイと検証済みの臨床的有用性が、その広範な採用につながっています。DNAメチル化は、疾患の早期発見と予後に不可欠であり、臨床的意思決定をサポートします。研究室と診断企業の両方が、DNAメチル化プロファイリングを広く利用しています。精密医療やエピジェネティック療法のモニタリングへの応用が、需要を高めています。確立されたアッセイキットとプラットフォームは、信頼性と使いやすさを提供します。DNAメチル化バイオマーカーに基づく診断検査の規制当局の承認は、市場での地位をさらに強化します。学術研究と製薬研究は、メチル化研究に継続的に投資し、需要を支えています。 DNAメチル化検出法はハイスループットシステムと互換性があります。バイオインフォマティクスツールとの統合により、エピジェネティック制御に関するより深い洞察が得られます。このセグメントの成長は、エピジェネティクス研究への公的および民間からの資金増加に支えられています。

ヒストンメチル化セグメントは、2025年から2032年にかけて19.6%という最も高いCAGRを達成すると予想されています。この成長は、疾患の進行を理解し、治療標的を特定する役割によって推進されています。ヒストンメチル化プロファイリングは、腫瘍学および炎症性疾患の研究でますます採用されています。ChIP-seqなどの高度な検出技術により、感度と精度が向上します。学術分野と製薬分野の両方で需要が高まっています。ヒストン修飾をターゲットとした新しいアッセイキットと機器が発売されています。クロマチンリモデリングとエピジェネティック療法開発の研究が採用を促しています。ハイスループットで自動化されたプラットフォームは、拡張性と効率性を向上させます。エピジェネティック研究の世界的な取り組みが拡大を支えています。契約研究機関は、ヒストンメチル化研究のアウトソーシングを増やしています。計算生物学とバイオインフォマティクスとの統合により、分析機能が強化されます。ヒストンメチル化は、個別化医療アプリケーションにおいて不可欠になりつつあります。

• 治療の種類別

北米のエピジェネティクス診断市場は、治療の種類に基づいて、ヒストン脱アセチル化酵素(HDAC)阻害剤、DNAメチルトランスフェラーゼ(DNMT)阻害剤、その他に分類されます。HDAC阻害剤セグメントは、2024年に40.2%の収益シェアで市場を支配しました。遺伝子発現をエピジェネティックに調節する能力があるため、がん治療や臨床研究で広く使用されています。HDAC阻害剤は臨床パイプラインが確立されており、病院や製薬研究で広く採用されています。血液腫瘍および固形腫瘍における治療的関連性が需要を牽引しています。このセグメントは、併用療法の継続的な研究開発の恩恵を受けています。複数のHDAC阻害剤に対する規制当局の承認は、市場の信頼性を高めています。HDAC経路を探求する学術研究は、一貫した使用を支えています。製薬会社は、HDAC阻害剤に基づく創薬に投資しています。HDAC阻害剤は、炎症性疾患および代謝性疾患の研究に応用されています。確立された製造プロセスと化合物の再現性は、採用を促進します。世界的な臨床試験活動は、着実な市場成長を支えています。 HDAC 配合の継続的な革新により、セグメントの優位性が確保されます。

DNMT阻害剤セグメントは、2025年から2032年にかけて18.9%という最も高いCAGRを記録すると予測されています。この成長は、エピジェネティック療法と個別化医療の研究の増加によって推進されています。DNMT阻害剤は、がんやその他の慢性疾患に関連するDNAメチル化パターンを標的とします。DNMT阻害剤を探索する臨床試験の増加により、採用が拡大しています。学術研究室や製薬研究室では、DNMT阻害剤の研究がますます実施されています。併用療法の研究により、その適用範囲が拡大しています。新興市場はDNMT阻害剤のアクセス性に投資しています。製剤と送達における技術の進歩により、有効性が向上しています。心血管疾患と代謝性疾患におけるエピジェネティック標的の認識が、成長をさらに後押ししています。製薬会社による継続的なパイプラインの拡大が、市場の勢いを支えています。DNMT阻害剤は、精密医療イニシアチブにますます組み込まれています。政府と民間からの資金の増加により、採用がさらに強化されています。

• アプリケーション別

アプリケーションに基づいて、北米のエピジェネティクス診断市場は、腫瘍学、心血管疾患、代謝性疾患、免疫学、炎症性疾患、感染症、その他に分類されます。腫瘍学セグメントは、2024年に46.3%の収益シェアで市場を支配しました。がん罹患率の上昇、早期発見への取り組みの増加、エピジェネティックバイオマーカーの採用がこの優位性を後押ししています。腫瘍学のアプリケーションは、DNAメチル化、ヒストン修飾、および非コードRNAプロファイリングに大きく依存しています。予後、治療法の選択、および治療モニタリングにおける臨床的有用性が需要を促進しています。病院と研究機関の両方が、腫瘍学に焦点を当てたエピジェネティック診断を広く採用しています。民間企業は、腫瘍学に特化したキットと機器を開発しています。がん研究への資金提供は、継続的な成長を支えています。ハイスループットプラットフォームとの統合により、大規模な患者コホートの効率的なスクリーニングが可能になります。高度なバイオインフォマティクスツールは、実用的な洞察を強化します。がんスクリーニングを促進する政府の取り組みは、採用をさらに促進します。診断会社と腫瘍学センターの連携により、市場での存在感が強化されます。

心血管疾患分野は、2025年から2032年にかけて19.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、エピジェネティックメカニズムと心臓疾患を関連付ける新たな研究によって牽引されています。早期発見とリスク層別化のためのエピジェネティック診断ツールの導入が増加しています。病院や研究機関はバイオマーカープロファイリングに投資しています。DNAメチル化およびヒストン修飾アッセイは、心血管研究に応用されています。検出プラットフォームの技術進歩は、精度とスループットを向上させています。世界中で心血管疾患の有病率が増加していることが、市場の潜在性を高めています。学術研究と製薬会社の研究開発は、導入の増加に貢献しています。個別化医療プログラムとの統合は成長を加速させています。診断インフラへの投資は、アクセス性を高めています。エピジェネティクスを取り入れた啓発キャンペーンや臨床ガイドラインは、需要をさらに押し上げています。

• エンドユーザーによる

エンドユーザーに基づいて、北米のエピジェネティクス診断市場は、学術研究機関、製薬およびバイオテクノロジー企業、開発業務受託機関(CRO)、その他に分類されています。学術研究機関セグメントは、2024年に43.7%という最大の市場収益シェアを占めました。研究機関は、バイオマーカーの発見、疾患のメカニズム、治療法の開発に焦点を当てた広範なエピジェネティクス研究を行っています。研究助成金と資金の利用可能性は、採用を強化します。分子生物学インフラへの多額の投資は、高度なアッセイをサポートしています。製薬会社とのコラボレーションは、試薬、キット、および機器へのアクセスを保証します。研究成果は、エピジェネティクス診断における革新を推進します。バイオインフォマティクスプラットフォームとの統合は、分析と再現性を向上させます。熟練した人材のトレーニングは、ツールの最適な活用を保証します。腫瘍学、心血管疾患、および代謝性疾患における世界的な研究イニシアチブは、セグメントの優位性を支えています。査読済みの出版物と特許活動は、長期的な需要を維持します。研究プログラムの継続的な拡大は、試薬と機器の消費を促進します。

製薬・バイオテクノロジー企業セグメントは、2025年から2032年にかけて18.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。企業は創薬、エピジェネティック療法の開発、臨床試験に注力しています。精密医療への投資増加は、その普及を加速させています。CROとの提携は、拡張性と専門性を高めます。高品質な試薬、機器、バイオインフォマティクスツールへの需要が高まっています。高度な技術により、化合物スクリーニングと有効性評価の精度向上が可能になっています。腫瘍学および代謝性疾患における医薬品研究開発パイプラインが市場の成長を牽引しています。免疫学および感染症における新たな応用が市場拡大を支えています。学術機関との戦略的提携は、知識移転を促進します。新しい診断法の規制当局による承認は、その普及を促進します。グローバルな競争は、継続的なイノベーションを促進します。

• 流通チャネル別

北米のエピジェネティクス診断市場は、流通チャネルに基づいて、直接入札と小売販売に分類されます。2024年には直接入札セグメントが市場を席巻し、約48.5%という最大の収益シェアを占めました。この優位性は主に、病院、学術機関、大規模研究機関が、高価な診断機器や試薬をメーカーまたは正規販売代理店から直接調達することを好んでいることに起因しています。直接入札は、信頼性、一括購入のメリット、そして高度なエピジェネティクス診断ツールにとって不可欠な、より優れたアフターサービスを保証します。大規模なエンドユーザーは、カスタマイズされた契約の交渉、技術トレーニングの受講、そして重要な研究および臨床アプリケーションへの途切れのない供給の確保を可能にするため、このチャネルを好む傾向があります。さらに、直接入札は、高精度な診断に不可欠なプレミアム製品、高度な技術、そして包括的な保守サービスへのアクセスという利点も提供します。このセグメントは、大手メーカーとの長期契約の恩恵を受けており、一貫した製品品質と規制遵守を確保しています。さらに、直接入札は機器、試薬、バイオインフォマティクスツールの統合を促進し、研究室や臨床検査室におけるワークフローの効率化に不可欠です。機器、キット、バイオインフォマティクスソフトウェアなどの製品は高付加価値であるため、機関投資家の間では直接入札が好まれるチャネルとなっています。さらに、メーカーは多くの場合、このチャネルを通じてカスタマイズされたソリューションや設置後の技術サポートを提供しており、顧客ロイヤルティとリピート購入を促進しています。

小売販売セグメントは、2025年から2032年にかけて18.3%という最も高いCAGRを達成すると予想されています。この成長は、小規模な研究室、専門クリニック、そして個人研究者にとって、エピジェネティック診断キット、試薬、消耗品へのアクセス性の向上に牽引されています。小売チャネルは利便性と迅速な調達サイクルを提供し、小規模なエンドユーザーが複雑な入札プロセスを経ることなく最先端技術を導入することを可能にします。eコマースプラットフォームとオンラインマーケットプレイスの拡大は小売販売の導入をさらに加速させ、研究者や臨床研究室は最小限のリードタイムで機器、消耗品、バイオインフォマティクスツールを直接購入できるようになりました。さらに、個別化医療のトレンドの高まりと、在宅または分散型の検査キットの需要も、小売販売チャネルの導入拡大に貢献しています。小売チャネルは、直接入札が困難な準都市部や地方市場への市場浸透を促進する効果もあります。メーカーは小売を通じてバンドルソリューションやプロモーションパッケージの提供を増やしており、価格の手頃さと導入率を高めています。初回購入者向けの割引や柔軟な支払いオプションといったマーケティング戦略は、小売店での導入を促進しています。また、小売顧客への認知度向上とトレーニングの取り組みも、高度なエピジェネティクス診断の利用を促進し、このセグメントの恩恵を受けています。さらに、小売販売チャネルは、ブランドの認知度向上、新規エンドユーザーへのリーチ拡大、そして製品改善のための迅速なフィードバック収集に役立っています。

北米のエピジェネティクス診断市場地域分析

- 米国は、高度な医療インフラ、分子診断技術の普及率の高さ、臨床研究および診断施設への多額の投資に支えられ、2024年には北米のエピジェネティクス診断市場において87.3%という最大の収益シェアを獲得し、市場を席巻しました。がんや慢性疾患の罹患率の上昇、早期発見の需要の高まり、そしてハイスループットエピジェネティクス検査プラットフォームの革新により、米国は著しい成長を遂げました。

- カナダは、医療インフラへの投資の増加、精密医療への意識の高まり、生活習慣病の蔓延、医療研究イニシアチブの拡大により、予測期間中に北米のエピジェネティクス診断市場で最も急速に成長する国になると予想されています。

- 臨床研究、診断施設、精密医療への強力な投資が市場の成長を支えている。

米国北米エピジェネティクス診断市場インサイト

米国北米のエピジェネティクス診断市場は、がんやその他の慢性疾患の有病率の上昇、早期発見への需要の高まり、そしてハイスループットのエピジェネティクス検査プラットフォームの革新に後押しされ、2024年には北米で最大の収益シェア87.3%を獲得しました。診断ラボの拡大、医療従事者における個別化医療への意識の高まり、そして高度な診断ツールを支援する政府の取り組みが、市場の成長をさらに促進しています。

カナダ北米エピジェネティクス診断市場インサイト

カナダの北米エピジェネティクス診断市場は、医療インフラへの投資の増加、精密医療への意識の高まり、そして医療研究イニシアチブの拡大により、予測期間中に北米エピジェネティクス診断市場で最も急速に成長する国になると予想されています。カナダは高度な診断サービスへのアクセス向上に注力しており、政府と民間セクターの連携も相まって、エピジェネティクス診断技術の導入を促進しています。

北米のエピジェネティクス診断市場シェア

エピジェネティクス診断業界は、主に、次のような定評のある企業によって牽引されています。

- パーキンエルマー(米国)

- ディアジェノード(ベルギー)

- F. ホフマン・ラ・ロシュ社(スイス)

- エピサイファー(米国)

- プロメガコーポレーション(米国)

- QIAGEN(ドイツ)

- PacBio(米国)

- エピジェノミクスAG(ドイツ)

- 反応生物学(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- アジレント・テクノロジーズ(米国)

- メルクKGaA(ドイツ)

- イルミナ社(米国)

- アクティブモティフ(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- エピジェンテックグループ(米国)

- エンゾライフサイエンス社(米国)

- エピザイム社(米国)

北米のエピジェネティクス診断市場の最新動向

- 2025年5月、米国の主要学術機関による共同研究チームが、細胞外DNA(cfDNA)から臓器や疾患部位の起源を予測できるDNAメチル化分類モデルを紹介する画期的な研究を発表しました。機械学習と調和されたメチル化データセットを活用したこのモデルは、組織特異的なメチル化プロファイルを高い精度で識別することを実証し、腫瘍学および炎症性疾患における非侵襲的診断に大きな可能性を秘めています。

- 2024年7月、米国食品医薬品局(FDA)は、大腸がんの早期発見のための新たなエピジェネティックバイオマーカー検査を承認しました。カリフォルニアに拠点を置くバイオテクノロジー企業が開発したこの検査は、血液サンプル中のDNAメチル化パターンを解析し、早期診断と治療成績を向上させる低侵襲性のスクリーニングオプションを提供します。

- 2023年3月、米国の製薬会社は、DNAメチルトランスフェラーゼ酵素を標的としたエピジェネティック医薬品の第II相臨床試験を開始すると発表しました。この試験は、進行固形腫瘍患者におけるこの新しい治療法の有効性を評価することを目的としており、エピジェネティック療法をがん治療レジメンに統合するための重要な一歩となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。