北米のインターベンショナル心臓病学および末梢血管デバイス市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.90 Billion

USD

21.69 Billion

2025

2033

USD

11.90 Billion

USD

21.69 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 21.69 Billion | |

| % | |

|

北米のインターベンショナル心臓病学および末梢血管デバイス市場のセグメンテーション、製品別(血管形成バルーン、ステント、カテーテル、血管内動脈瘤修復ステントグラフト、下大静脈(IVC)フィルター、プラーク修飾デバイス、アクセサリー、血行動態フロー変更デバイス)、タイプ別(従来型および標準型)、手順別(腸骨動脈インターベンション、大腿膝窩動脈インターベンション、脛骨動脈(膝下)インターベンション、末梢血管形成術、動脈血栓除去術、末梢アテレクトミー)、適応症別(末梢動脈疾患および冠動脈インターベンション)、年齢層別(高齢者、成人、小児)、エンドユーザー別(病院、外来手術センター、介護施設、クリニック、その他)、流通チャネル別(直接入札、第三者販売業者、その他)- 業界動向そして2033年までの予測

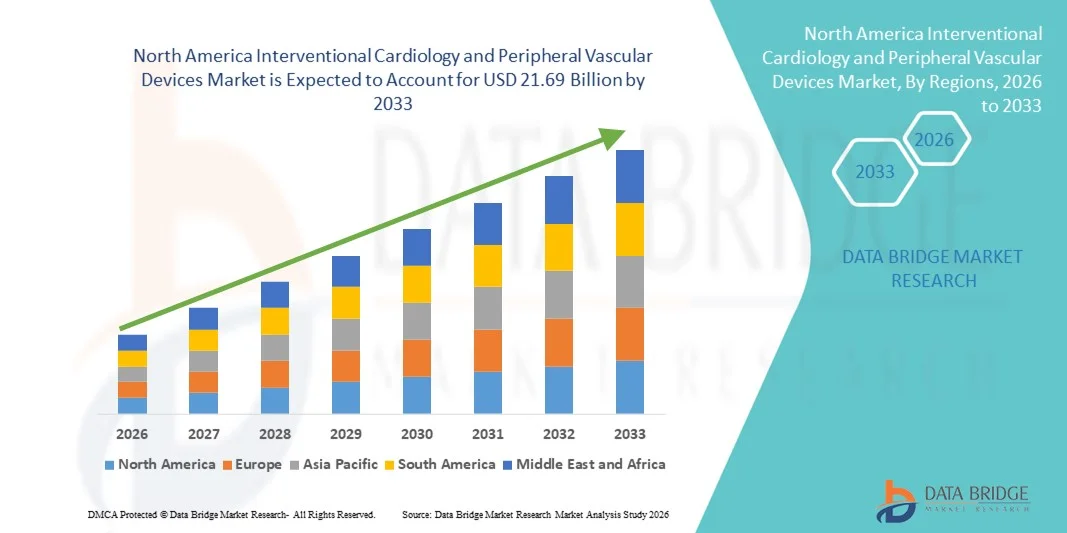

北米におけるインターベンショナル心臓病学および末梢血管デバイス市場規模

- 北米のインターベンショナル心臓病学および末梢血管デバイス市場規模は、2025年には119億米ドルと評価され、予測期間中の年平均成長率(CAGR)7.70%で、2033年には216億9000万米ドル に達すると予測されています。

- 市場の成長は、主に心血管疾患の罹患率の上昇、高齢者人口の増加、および地域全体における低侵襲手術の継続的な技術進歩によって促進されており、病院や専門クリニックにおける高度なインターベンションおよび末梢血管デバイスの普及拡大につながっている。

- さらに、カテーテル治療への嗜好の高まり、償還範囲の拡大、そして大手医療機器メーカーの強力な存在感により、インターベンショナル心臓病学および末梢血管デバイスは、現代の心血管ケアに不可欠な要素として確立されつつあります。これらの要因が重なり合うことで製品の普及が加速し、地域市場の成長を大きく後押ししています。

北米におけるインターベンショナル心臓病学および末梢血管デバイス市場の分析

- 血管形成バルーン、ステント、カテーテル、血管内動脈瘤修復ステントグラフト、下大静脈(IVC)フィルター、プラーク修飾デバイス、アクセサリー、血行動態フロー変更デバイスなどの高度な医療技術を含むインターベンショナル心臓病学および末梢血管デバイス市場は、臨床精度の向上、入院時間の短縮、患者の回復結果の向上により、病院および専門心血管センターにおける末梢動脈疾患および冠動脈インターベンションの低侵襲管理において極めて重要な役割を果たしています。

- これらの機器に対する需要の高まりは、主に末梢動脈疾患および冠動脈疾患の高い罹患率、高齢者人口の増加、低侵襲手術への嗜好の高まり、そして北米全域における従来型および標準型機器プラットフォームの継続的な技術進歩によって促進されている。

- 米国は、先進的な医療インフラ、有利な償還政策、そして大手医療機器メーカーの強力な存在感を特徴として、2025年には北米のインターベンショナル心臓病学および末梢血管デバイス市場で78.6%という最大の収益シェアを獲得し、市場を席巻した。

- カナダでは、医療費の増加、血管疾患の早期診断に関する意識の高まり、高度な血管内治療オプションへのアクセス拡大により、予測期間中に着実な成長が見込まれる。

- ステント分野は、末梢動脈疾患と冠動脈インターベンションの両方における広範な使用、設計、耐久性、成人および高齢患者集団全体における長期開存率の向上における継続的な革新に支えられ、2025年には市場シェア34.9%で市場を牽引した。

レポートの範囲と北米のインターベンショナル心臓病学および末梢血管デバイス市場のセグメンテーション

|

属性 |

北米におけるインターベンショナル心臓病学および末梢血管デバイス市場の主要インサイト |

|

対象分野 |

|

|

対象国 |

北米

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

北米におけるインターベンショナル心臓病学および末梢血管デバイス市場の動向

低侵襲手術および画像誘導手術における技術的進歩

- 北米のインターベンショナル心臓病学および末梢血管デバイス市場における顕著かつ加速的なトレンドは、病院および外来手術センター全体における、高度な画像診断技術、薬剤溶出プラットフォーム、および次世代低侵襲システムの統合の拡大です。こうしたイノベーションの融合は、手技の精度と患者の転帰を大幅に向上させています。

- 例えば、大手メーカーは、血管開存性を向上させ、再狭窄率を低減するように設計された次世代薬剤溶出ステントや先進的なアテレクトミーシステムを導入している。同様に、最新の血管内動脈瘤修復用ステントグラフトは、複雑な解剖学的構造における柔軟性と長期耐久性を向上させるように設計されている。

- 血管デバイスへの技術統合により、送達性の向上、病変通過能力の改善、リアルタイム画像との互換性といった機能が向上し、より正確な介入が可能になります。例えば、一部のプラーク修飾デバイスは石灰化病変に最適化されており、高度な血行動態フロー改変デバイスは、処置中の塞栓防止と血流制御を向上させます。さらに、画像誘導ナビゲーション機能により、医師は腸骨動脈、大腿膝窩動脈、脛骨動脈の複雑な介入を、より安全かつ効率的に行うことができます。

- デバイス技術革新とカテーテルを用いた手技のシームレスな統合により、末梢動脈疾患および冠動脈インターベンションの包括的な管理が可能になります。血管形成バルーン、ステント、カテーテル、血栓除去システムを連携して使用することで、臨床医は多様な患者層に対して、個々の患者に合わせた低侵襲治療戦略を提供できます。

- より精密で耐久性があり、患者中心の血管治療ソリューションへのこうした傾向は、北米における臨床診療の基準を根本的に変革しつつあります。そのため、各企業は、生体適合性、柔軟性、長期的な性能が向上した次世代の従来型および標準型デバイスの開発に向けて、研究開発に多額の投資を行っています。

- 高度な技術を用いた低侵襲性インターベンショナル心臓病治療および末梢血管デバイスに対する需要は、病院や外来手術センター全体で急速に高まっている。これは、医療提供者が入院期間の短縮、回復の迅速化、および処置の成功率の向上をますます重視するようになったためである。

- さらに、高度な画像診断システムを備えたハイブリッド手術室の利用増加は、複雑な血管内治療を支援しており、高性能ステント、血栓除去デバイス、および塞栓保護システムの需要を高めている。

北米におけるインターベンショナル心臓病学および末梢血管デバイス市場の動向

ドライバ

疾病負担の増大と低侵襲手術への嗜好の高まり

- 末梢動脈疾患および冠動脈疾患の罹患率の上昇と高齢者人口の増加は、インターベンショナル心臓病学および末梢血管デバイスに対する需要の高まりの大きな要因となっている。

- 例えば、心血管合併症に関連する入院率の上昇は、医療システムがカテーテル治療能力を拡大し、高度な血管形成術、ステント留置術、アテレクトミー技術を採用する動機付けとなっている。病院や医療機器メーカーによるこうした戦略的投資は、予測期間中の市場成長を牽引すると予想される。

- 患者と臨床医が開腹手術よりも低侵襲手術を好む傾向が強まるにつれ、これらの機器は手術リスクの低減、回復時間の短縮、入院費用の削減といった利点をもたらし、従来の手術に代わる魅力的な選択肢となっている。

- さらに、米国とカナダにおける有利な償還制度と強固な医療インフラは、病院や外来手術センターにおける革新的な血管デバイスの導入を加速させている。

- 専門的な心血管センターの増加と、血管疾患の早期診断と治療に対する意識の高まりは、成人および高齢者層におけるデバイス利用を促進する主要因となっている。外来ベースの末梢血管インターベンションへの移行も、市場全体の拡大に寄与している。

- 薬剤溶出ステントおよびプラーク修飾デバイスの長期有効性を裏付ける臨床的証拠の増加は、医師の信頼を高め、より広範な手技の普及を促進している。

- 医療機器メーカーと医療機関間の技術協力は、製品の急速な革新を促進し、次世代血管介入システムの商業化を加速させている。

抑制/挑戦

高額な手続き費用と厳格な規制要件

- 高度な介入機器や処置の高額な費用に関する懸念は、特に費用に敏感な医療現場において、市場への普及拡大を阻む大きな課題となっている。これらの機器は高度な技術と材料を必要とするため、多くの場合、高額な価格設定となっている。

- 例えば、特定の末梢血管治療に対する償還制限や保険適用範囲のばらつきは、患者が革新的なデバイスを用いた治療を受ける機会を制限する可能性がある。

- 価値に基づく価格設定モデル、臨床エビデンスの生成、および長期アウトカム研究を通じてこれらのコスト懸念に対処することは、より広範な普及のために不可欠です。さらに、厳格な規制承認プロセスと市販後監視要件は、製品発売を遅らせ、製造業者のコンプライアンスコストを増加させる可能性があります。

- 規制の枠組みは安全性と有効性を保証する一方で、新しいステントプラットフォーム、プラーク修飾デバイス、および血行動態フローシステムの承認経路の複雑さは、市場投入までの時間を延長し、開発費用を増加させる可能性がある。

- 技術革新は進歩を続けているものの、医療機関の予算制約や設備投資コストが調達決定を制限する可能性があり、特に小規模施設ではその傾向が顕著である。

- 再狭窄、血栓症、塞栓症などのデバイス関連合併症に関する懸念は、医師の選択に影響を与える可能性があり、市販後の継続的な性能監視が必要となる。

- 北米のインターベンショナル心臓病学および末梢血管デバイス市場における長期的な成長を維持するためには、コスト最適化戦略、規制手続きの簡素化、償還支援の拡大、臨床研修プログラムの強化を通じてこれらの課題を克服することが不可欠となるでしょう。

北米におけるインターベンショナル心臓病学および末梢血管デバイス市場の範囲

市場は、製品、種類、手順、適応症、年齢層、エンドユーザー、および流通チャネルに基づいて区分される。

- 副産物

製品別に見ると、北米のインターベンショナル心臓病学および末梢血管デバイス市場は、血管形成バルーン、ステント、カテーテル、血管内動脈瘤修復ステントグラフト、下大静脈(IVC)フィルター、プラーク修飾デバイス、アクセサリー、および血行動態フロー変更デバイスに分類されます。ステントセグメントは、冠動脈インターベンションと末梢動脈疾患の両方の手技で広く使用されていることから、2025年には34.9%という最大の収益シェアで市場を牽引しました。ステントは、特に薬剤溶出技術の進歩により、血管の開存性を回復し再狭窄リスクを低減する臨床的有効性が実証されているため、広く好まれています。強力な臨床ガイドラインのサポートと病院全体での高い手技件数も、セグメントの優位性をさらに強化しています。生体吸収性および次世代ステントプラットフォームの継続的なイノベーションも、市場リーダーシップを維持しています。さらに、高齢者人口の増加と心血管疾患負担の増加が、北米全体で製品需要の安定に貢献しています。

プラーク修飾デバイス分野は、高度に石灰化した動脈病変の発生率の増加とアテレクトミーベースの介入の普及拡大を背景に、2026年から2033年にかけて最も急速な成長率を示すと予測されています。これらのデバイスは、ステント留置前の病変準備を強化し、複雑な症例における処置結果を改善します。バルーンとステントを組み合わせた併用療法への嗜好の高まりも、この分野の拡大をさらに加速させています。安全性、精度、およびデブリ管理の改善を目的とした技術進歩も、急速な普及を後押ししています。石灰化病変の効果的な治療に関する医師の認識の高まりも、予測される力強い成長に貢献しています。

- タイプ別

市場は、種類に基づいて従来型デバイスと標準デバイスに分類されます。従来型デバイスは、長年にわたる臨床での実績、確立された償還制度、そして医療機関における普及率の高さから、2025年には市場を席巻しました。従来型デバイスは信頼性が高く費用対効果にも優れているため、大量の血管処置に適しています。既存のカテーテル検査室インフラとの互換性が高いことも、継続的な利用を後押ししています。医師の習熟度と、これらのデバイスに関する広範な手技トレーニングも、導入率の向上に貢献しています。さらに、米国とカナダ全土に広がる強力なサプライチェーンネットワークにより、製品の安定供給が確保されています。

標準セグメントは、継続的な製品改良と材料組成および送達性の向上により、2026年から2033年にかけて最も高い年平均成長率(CAGR)を示すと予想されています。これらのデバイスは、複雑な解剖学的課題に対応するためにますますカスタマイズされ、臨床結果を向上させています。研究開発への投資の増加と、アップグレードされたデバイスプラットフォームの急速な商業化が、セグメントの成長加速に貢献しています。柔軟性、耐久性、および画像診断との互換性の向上は、医師の選好をさらに促進します。精密医療に基づく介入戦略への注目の高まりも、需要増加を後押ししています。

- 手続きにより

施術方法に基づいて、市場は腸骨動脈インターベンション、大腿膝窩動脈インターベンション、脛骨動脈(膝下)インターベンション、末梢血管形成術、動脈血栓除去術、末梢動脈アテレクトミーに分類されます。末梢血管形成術は、施術頻度の高さと低侵襲性により、2025年の市場を牽引しました。末梢動脈疾患の治療に広く用いられており、特に成人および高齢者層で多く利用されています。開腹手術に比べて回復期間が短く、合併症率も低いことから、病院や外来手術センターで好まれています。バルーン技術の進歩や補助的なステントの使用も、施術件数の増加を後押ししています。有利な償還制度も、このセグメントの好調な業績を支えています。

予測期間中、脛骨(膝下)血管インターベンション分野は、糖尿病の有病率の上昇と重症下肢虚血症例の増加を主な要因として、最も速い成長率を示すと予測されています。下肢温存戦略と早期介入への注目の高まりが、この分野における治療率の上昇を促しています。低プロファイルバルーンや小径血管用特殊ステントの技術革新により、治療成功率が向上しています。高度な治療選択肢に関する臨床医の認識の高まりも、この分野の成長に貢献しています。外来血管ケアサービスの拡大も、治療手技の普及をさらに後押ししています。

- 表示により

適応症に基づき、市場は末梢動脈疾患と冠動脈インターベンションに分類されます。米国では冠動脈疾患の罹患率が高く、経皮的冠動脈インターベンション手技が広く普及しているため、2025年には冠動脈インターベンション分野が市場を牽引しました。確立された臨床ガイドラインと高度なステント技術の普及が、その優位性をさらに強固なものにしています。患者の意識の高さと専門の心臓センターへのアクセスも、手技件数の増加に貢献しています。薬剤溶出ステントの技術進歩も、長期的な治療成績の向上に貢献しています。強力な償還制度も、市場におけるリーダーシップを維持する要因となっています。

末梢動脈疾患は、高齢化の進展や肥満、喫煙といった生活習慣病リスク要因の増加を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。スクリーニングの普及と診断能力の向上により、早期発見が可能になっています。低侵襲治療に対する認識の高まりは、患者の受け入れを促進しています。カナダにおける医療インフラの拡大も、予測される成長に貢献しています。アテレクトミーおよび血栓除去装置の継続的なイノベーションは、この分野の見通しをさらに強化しています。

- 年齢層別

年齢層に基づいて、市場は高齢者、成人、小児の3つのセグメントに分けられます。高齢者セグメントは、高齢者が動脈硬化や血管合併症にかかりやすいことから、2025年には市場を牽引しました。加齢に伴う血管変性により、この年齢層における介入率が大幅に上昇しています。高齢患者の入院率の高さも、持続的な需要に貢献しています。北米における平均寿命の延伸は、対象患者層の拡大を促し続けています。高齢者向けの包括的な保険適用範囲も、このセグメントの優位性を支えています。

成人セグメントは、中年層における生活習慣病関連の心血管疾患の罹患率上昇を背景に、予測期間中に最も高い成長率を示すと予想されます。健康意識の高まりと予防検診プログラムの普及により、早期介入が促進されています。低侵襲手術へのアクセス改善も、治療の普及を後押ししています。職場における健康増進活動や保険適用範囲の拡大も、成長に貢献しています。外来手術の安全性向上を可能にする技術革新も、成人セグメントの拡大を支えています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、外来手術センター、介護施設、診療所、その他に分類されます。2025年には、高度なカテーテル検査室とハイブリッド手術室が利用可能であることから、病院セグメントが市場を支配しました。熟練したインターベンショナル心臓専門医の存在と包括的な救急医療インフラが、このセグメントの優位性をさらに強化しています。高い患者流入と複雑な症例への対応能力も、リーダーシップを支えています。デバイスメーカーとの強力な調達契約により、安定した供給が確保されています。高度な画像システムの統合も、病院における処置件数の増加に貢献しています。

外来手術センターは、外来での低侵襲手術への嗜好の高まりを背景に、2026年から2033年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。費用対効果の高さと入院期間の短縮は、患者と医療提供者の双方にとって魅力的な要素です。業務フローの効率化と患者回転率の向上は、運営効率の向上につながります。外来血管インターベンションに対する診療報酬の適用範囲拡大も、成長を後押ししています。独立型の心血管専門センターへの投資増加も、この分野の拡大をさらに加速させています。

- 流通チャネル別

流通チャネルに基づき、市場は直接入札、第三者販売業者、その他に分類されます。2025年には、大規模病院や統合医療システムが価格の透明性と供給の一貫性を維持するために直接調達契約を好むため、直接入札セグメントが市場を支配しました。大量購入契約は、機器の総コスト削減に役立ちます。メーカーと病院の強固な関係は、製品の入手可能性とサービスサポートを向上させます。集中調達戦略は、このセグメントをさらに強化します。直接的な関与は、新発売の機器の迅速な導入も促進します。

第三者流通業者セグメントは、地域医療施設の拡大と小規模クリニックや外来センターからの需要増加により、予測期間中に最も急速な成長が見込まれます。流通業者は、柔軟なサプライチェーンソリューションと地域カバレッジの向上を実現します。多様な医療現場において、タイムリーな製品配送を確保する上で、流通業者は重要な役割を果たします。独立系専門クリニックの増加も、需要をさらに後押しします。物流機能の強化と在庫管理システムの充実も、このセグメントの拡大に貢献します。

北米におけるインターベンショナル心臓病学および末梢血管デバイス市場の地域別分析

- 米国は、先進的な医療インフラ、有利な償還政策、そして大手医療機器メーカーの強力な存在感を特徴として、2025年には北米のインターベンショナル心臓病学および末梢血管デバイス市場で78.6%という最大の収益シェアを獲得し、市場を席巻した。

- 国内の医療提供者は、特に専門の心臓センターや外来手術施設において、先進的なステント、血管形成バルーン、カテーテル、アテレクトミーデバイスによってもたらされる臨床効率の向上、患者転帰の改善、入院期間の短縮を非常に重視している。

- この手技の普及は、有利な償還制度、急速に増加する高齢者人口、継続的な技術革新、そして大手医療機器メーカーの強力な存在感によってさらに後押しされており、インターベンショナル心臓病学と末梢血管デバイスは、病院や外来診療所における現代の心血管ケアの不可欠な要素として確立されている。

米国におけるインターベンショナル心臓病学および末梢血管デバイス市場のインサイト

米国のインターベンショナル心臓病学および末梢血管デバイス市場は、冠動脈疾患および末梢動脈疾患の高い罹患率と低侵襲手術の普及の加速により、2025年に北米で最大の収益シェアを獲得しました。医療提供者は、手術の成功率向上と入院期間短縮のために、先進的なステント、血管形成バルーン、カテーテル、アテレクトミーシステムをますます優先的に使用しています。開腹手術よりもカテーテルを用いた介入を好む傾向の高まりと、有利な償還制度が相まって、市場の成長をさらに促進しています。さらに、継続的な技術革新と大手医療機器メーカーの強力な存在感が、病院や外来手術センターにおける血管インターベンション手術の拡大に大きく貢献しています。

カナダにおけるインターベンショナル心臓病学および末梢血管デバイス市場のインサイト

The Canada interventional cardiology and peripheral vascular devices market is projected to expand at a steady CAGR throughout the forecast period, primarily driven by rising cardiovascular disease burden and increasing healthcare expenditure. The growing aging population and expanding access to advanced endovascular treatment options are fostering device adoption across major provinces. Canadian healthcare systems are increasingly integrating minimally invasive vascular procedures to enhance patient outcomes and reduce long-term treatment costs. The presence of well-established hospitals and specialized cardiac centers further supports market expansion, alongside improved awareness regarding early diagnosis and timely intervention.

Mexico Interventional Cardiology and Peripheral Vascular Devices Market Insight

The Mexico interventional cardiology and peripheral vascular devices market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by improving healthcare infrastructure and rising incidence of lifestyle-related cardiovascular disorders. Increasing investments in hospital modernization and catheterization laboratories are encouraging adoption of angioplasty, stent placement, and thrombectomy procedures. Growing awareness regarding minimally invasive treatment options and expanding private healthcare facilities are stimulating demand for advanced vascular devices. Furthermore, supportive government initiatives aimed at strengthening cardiovascular care services are expected to contribute to sustained market growth.

North America Interventional Cardiology and Peripheral Vascular Devices Market Share

The North America Interventional Cardiology and Peripheral Vascular Devices industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- Boston Scientific Corporation (U.S.)

- Abbott (U.S.)

- Cordis Corporation (U.S.)

- Cardinal Health, Inc. (U.S.)

- B. Braun SE (Germany)

- Cook (U.S.)

- Teleflex Incorporated (U.S.)

- BIOTRONIK SE & Co. KG (Germany)

- Edwards Lifesciences Corporation (U.S.)

- AngioDynamics, Inc. (U.S.)

- Becton, Dickinson and Company (U.S.)

- W. L. Gore & Associates, Inc. (U.S.)

- Merit Medical Systems, Inc. (U.S.)

- Getinge AB (Sweden)

- LeMaitre Vascular, Inc. (U.S.)

- MicroPort Scientific Corporation (China)

- Control Medical Technology, LLC (U.S.)

- Walk Vascular, LLC (U.S.)

- Transit Scientific, Inc. (U.S.)

What are the Recent Developments in North America Interventional Cardiology and Peripheral Vascular Devices Market?

- In November 2025, Vesalio received two FDA 510(k) clearances in the United States for its expanded range of aspiration devices used in peripheral and neurovascular applications, broadening tools available for clot removal and vascular intervention

- 2025年10月、Orchestra BioMed社は、冠動脈ISRおよび小血管疾患の治療成績向上を目的とした差別化された治験システムであるVirtue® Sirolimus AngioInfusion™バルーンの米国における主要なIDE治験(Virtue試験)で最初の患者登録が開始されたことを発表しました。

- 2025年7月、メドトロニックは、下肢インターベンションにおける橈骨動脈アプローチ用に設計された新型ステンレス鋼製末梢血管ガイドワイヤー(F-14およびF-18)の独占販売契約を締結し、米国における末梢血管製品ポートフォリオを拡充した。

- 2025年3月、ボストン・サイエンティフィック社は、冠動脈ステント内再狭窄の治療薬である薬剤溶出バルーン(DCB)についてFDAの承認を取得し、冠動脈疾患患者の再狭窄治療成績を向上させるための新たな治療選択肢を臨床医に提供しました。

- 2024年1月、AngioDynamics社は、末梢動脈疾患(PAD)を橈骨動脈アプローチで治療するために設計された長尺レーザーカテーテルであるAuryon XL橈骨動脈アクセス用カテーテルがFDAの510(k)承認を取得したことを発表しました。これにより、低侵襲治療の選択肢が広がり、患者の可動性と回復が改善される可能性があります。

- 2025年6月、米国食品医薬品局(FDA)は、膝下動脈疾患向けに設計されたReflow Medical社のSpur末梢回収型ステントシステムに新規承認を与えた。これは、急性期の血管内腔径を拡大し、病変部のコンプライアンスを改善する回収可能な足場療法を備えた初の末梢ステントシステムである。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。