北米海藻肥料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.00 Million

USD

9.18 Million

2024

2032

USD

5.00 Million

USD

9.18 Million

2024

2032

| 2025 –2032 | |

| USD 5.00 Million | |

| USD 9.18 Million | |

| % | |

|

北米海藻肥料市場のセグメンテーション、海藻の種類(アスコフィルム、ラミナリア、ホンダワラ、カジメ、ヒバマタ、カッパフィカス、テングサ、サッコリザなど)、形態(液体、乾燥、その他)、機能(発芽、植物成長、栄養強化、収量効率など)、作物の種類(果物と野菜、油糧種子と豆類、穀類と穀物、芝生と観賞用植物、その他)、処理(葉面処理、土壌処理、種子処理、その他)、用途(農場、庭園、温室、その他)、製品タイプ(有機および無機) - 2032年までの業界動向と予測

海藻肥料市場規模

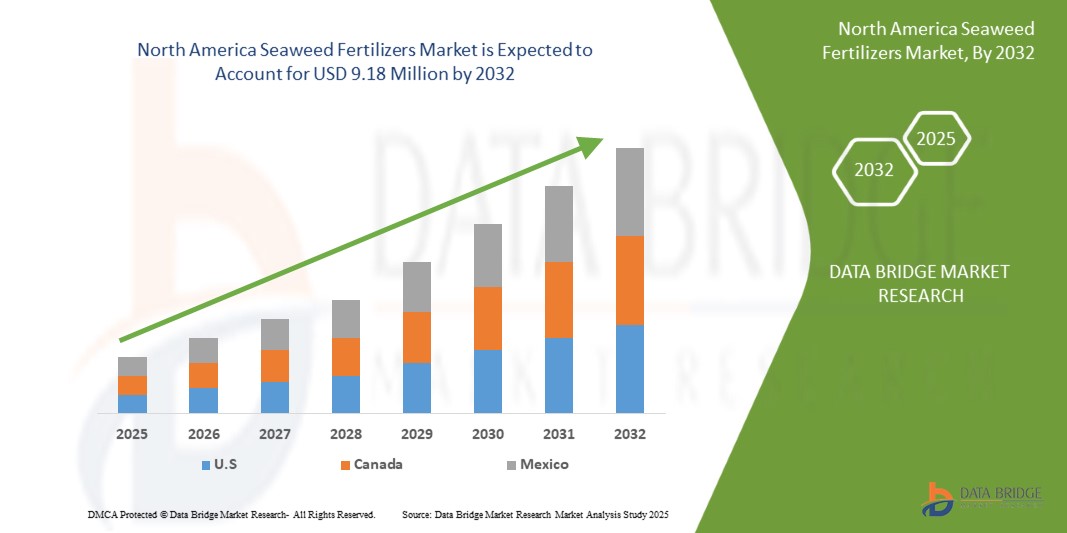

- 北米の海藻肥料市場規模は2024年に500万米ドルと評価され、予測期間中に7.94%のCAGRで成長し、2032年には918万米ドル に達すると予想されています。

- 市場の成長は、持続可能な有機農業の実践に対する需要の高まりによって主に推進されている。

- さらに、海藻肥料は作物の収量と栄養価を高めます。これらの要因が相まって、海藻肥料ソリューションの普及が加速し、業界の成長を大きく促進しています。

海藻肥料市場分析

- 天然の海藻エキスから得られる海藻肥料は、土壌の健康を高め、作物の収穫量を向上させ、さまざまな作物に環境に優しい栄養補給を提供する能力があるため、持続可能な農業において重要性が高まっています。

- 有機農業や持続可能な農業への需要の高まりと化学肥料の環境への影響に対する意識の高まりが相まって、海藻肥料の導入が促進されている。

- 米国は、確立された有機農業セクター、持続可能な農業を促進する政府の取り組み、そして主要な市場プレーヤーによる多数の革新的な製品の発売に支えられ、2025年には海藻肥料市場において63.55%という最大の収益シェアを獲得し、市場をリードすると予想されています。米国は、多様な作物のニーズに合わせて海藻ベースのソリューションを最適化するための研究開発への積極的な投資によって市場をリードしています。

- 米国は、急速な農業近代化、農家の意識の高まり、可処分所得の増加により、予測期間中に海藻肥料市場で最も急速に成長する地域になると予想されています。

- アスコフィラムセグメントは、その適用の容易さ、植物による急速な吸収、そして植物のストレス耐性と栄養吸収の改善効果により、2025年には37.39%の市場シェアで海藻肥料市場を支配すると予想されています。

レポートの範囲と海藻肥料市場のセグメンテーション

|

属性 |

海藻肥料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

海藻肥料市場の動向

「持続可能な有機農業への需要の高まり」

- 北米の海藻肥料市場を牽引する大きな要因は、消費者の健康意識と環境意識の高まりを背景に、北米における持続可能な有機農業への移行の高まりです。この傾向は、農家が合成化学物質を使用しない環境に優しい農法を採用することを促しています。

- 例えば、2023年11月、米国農務省経済調査局は、オーガニック果物や野菜に対する消費者の需要の増加により、2000年以降、オーガニック農地の面積が着実に拡大しており、2022年にはオーガニック農産物の小売売上高が220億ドルを超えると報告した。

- 海藻肥料は、カリウム、窒素、微量栄養素などの必須栄養素が自然に豊富に含まれており、土壌構造を強化し、水分保持を改善し、植物の成長を刺激することで、有機農業の目標に完全に合致し、作物の収穫量の増加と病気に対する耐性の向上につながります。

- 抽出および加工方法の技術的進歩により、海藻肥料の効率、持続可能性、手頃な価格が向上し、世界中の農家にとってよりアクセスしやすくなり、市場がさらに拡大しました。

- 2025年5月、ビリー・バラクロフは、ロンドンの都市農場が食糧不平等や環境問題に対処するために、無耕作や生物多様性促進などの持続可能な方法を採用するようになっていることを強調し、都市農業がコミュニティの回復力と環境管理をどのようにサポートしているかを示した。

- 持続可能で有機的な農業慣行に対する需要の高まりは、海藻肥料市場を牽引する重要な要因であり、これらの製品は土壌の健康の改善、作物の生産性の向上、そして全体的な環境の持続可能性に貢献しています。

海藻肥料市場の動向

ドライバ

「海藻肥料は作物の収穫量と栄養を高める」

- 作物の生産性を高める自然で持続可能なソリューションとして、海藻肥料の導入が拡大していることは、北米の海藻肥料市場を牽引する大きな要因となっています。褐藻、紅藻、緑藻などの海洋大型藻類から得られるこれらの肥料は、土壌構造と植物の健康を改善する必須栄養素、微量元素、アミノ酸、植物成長ホルモンを豊富に含んでいます。

- 例えば、2023年8月にエルゼビア社が発表した研究では、海藻由来のバイオスティミュラントが種子の発芽率、植物の高さ、葉数、クロロフィル含有量を大幅に向上させ、最終的に作物の収量を増加させることが実証されました。このような研究は、合成肥料に代わる持続可能な代替品として、海藻抽出物の役割が拡大していることを浮き彫りにしています。

- 海藻肥料は土壌の質を低下させたり環境に害を与えたりすることなく、土壌の肥沃度を高め、微生物の活動を高め、栄養素の生物学的利用能を向上させるため、農家の間で有機およびバイオベースの投入物の長期的な利点に対する認識が高まり、需要が高まっています。

- さらに、北米では食糧安全保障と気候変動への懸念が強まる中、海藻肥料は栄養吸収を高め、作物の栄養価を向上させ、農産物のビタミン、ミネラル、抗酸化物質のレベルを高めることから、ますます評価されています。

- 環境に優しく有機的な農業資材への関心が高まり、農業と環境への効果が実証されたことで、海藻肥料の採用が着実に増加し、世界中で現代および将来の持続可能な農業の実践の礎となっています。

抑制/挑戦

「生産・加工コストの高さが価格の高騰を招いている」

- 海藻の栽培と収穫は労働集約的であり、特殊な設備が必要となるため、運用コストの面で大きな課題が生じ、市場拡大の妨げとなっています。有益な化合物を分離するために必要な複雑な抽出プロセスは、海藻肥料の生産にさらなる時間と費用を費やしています。

- 例えば、Idea2MakeMoneyによると、インドで海藻肥料生産ユニットを設立するには、機械、原材料、人件費、梱包費を含めて7,410ドルから11,760ドルの投資が必要である。

- さらに、即効性のある安価な合成肥料との競争は、海藻由来の代替肥料の普及拡大を阻み続けています。例えば、2025年4月、WashingtonPost.comは、グレナダが侵略的なホンダワラ類を除去して肥料に変換するという、費用のかかる取り組みを取り上げました。しかし、処理費用と塩分や毒素の除去の必要性が、その妨げとなっています。

- 技術の進歩により価格は徐々に改善される可能性があるものの、特に価格に敏感な市場においては、生産・加工コストの高さが依然として導入の大きな障壁となっています。イノベーション、加工効率の向上、そして支援政策を通じてこれらの課題に対処することが、海藻肥料市場の成長と普及拡大を促進する上で不可欠です。

海藻肥料市場の展望

市場は、海藻の種類、形状、機能、作物の種類、処理、用途、製品の種類に基づいて分類されています。

- 海藻の種類別

海藻の種類に基づいて、市場はアスコフィルム、コンブ、ホンダワラ、カジカ、ヒバマタ、カッパフィカス、テングサ、サッコリザなどに分類されます。2025年には、アスコフィルムが市場シェア37.39%を占め、市場を席巻すると予想されています。これは、高い生理活性化合物含有量と、作物の生産性向上における実証済みの有効性によるものです。農家は、必須アミノ酸、微量ミネラル、天然植物成長ホルモンなど、豊富な栄養成分を持つアスコフィルムベースの肥料を優先的に使用しています。また、アスコフィルムは様々な有機農法との適合性や、土壌の健全性と持続可能な農業を促進する高度な製剤の入手可能性からも、市場では強い需要が見込まれています。

アスコフィラムは、商業農業および有機農業分野における導入拡大を背景に、2025年から2032年にかけて8.70%という最も高い成長率を記録すると予測されています。アスコフィラムを原料とする肥料は、植物の成長を促進し、ストレス耐性を高め、養分吸収を高める生理活性化合物を豊富に含んでいます。その天然成分は持続可能な農業慣行に適合しており、環境意識の高い生産者にとって非常に魅力的です。アスコフィラムは汎用性が高く、作物の品質と収量を向上させる効果が実証されていることも、多様な農業用途でその人気を高めています。

- フォーム別

形態に基づいて、市場は液体、乾燥、その他に分類されます。液体肥料は、施用が容易で、植物への吸収が早く、点滴や葉面散布などの近代的な灌漑システムとの適合性が高いことから、2025年には市場収益シェアで最大のシェアを占めました。液体海藻肥料は、栄養素の均一な分布と即効性から、大規模農家から小規模農家まで幅広く好まれています。植物の成長とストレス耐性を高める効果から、多様な作物や農法で広く利用されています。

液体肥料セグメントは、高いバイオアベイラビリティ、施用容易さ、そして植物による迅速な吸収性により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。これは、葉面散布や精密農業に最適です。液体海藻肥料は、現代の農法や灌漑システムとの適合性が高いことから特に人気が高く、有機農法と従来農法の両方において、植物の成長、収量、ストレス耐性を高めるための主要な栄養供給手段として利用されています。

- 機能別

機能別に見ると、市場は発芽促進、植物成長促進、栄養強化、収量効率向上、その他に分類されています。2025年には、発芽促進分野が最大の市場収益シェアを占めました。これは、海藻肥料が種子の活力を高め、植物の初期発育を促進する上で重要な役割を果たしていることが要因です。海藻抽出物は天然ホルモンや微量栄養素などの生理活性化合物を豊富に含み、種子の発芽率と均一性を向上させるため、有機農業や持続可能な農業において好ましい資材となっています。

発芽セグメントは、根の発達、クロロフィルの生産、そして植物全体のバイオマス増加を促進する役割から、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。特に海藻肥料は、自然な成長プロセスを刺激し、非生物的ストレス条件下での植物の回復力を向上させる能力が高く評価されています。

- 作物の種類別

作物の種類に基づいて、市場は果物・野菜、油糧種子・豆類、穀類、芝生・観賞用作物、その他に分類されます。果物・野菜セグメントは、高付加価値で栄養価の高い農産物への需要の高まりと、有機農業への移行の進展に牽引され、2025年には最大の市場収益シェアを占めました。海藻肥料は、果実の着果促進、味の改善、保存期間の延長、均一な生育促進などの効果があるため、園芸で広く利用されており、果物や野菜の栽培において好ましい投入資材となっています。

果物・野菜セグメントは、主要作物全般における持続可能な収量向上のニーズに牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。海藻肥料は、根の発達、栄養吸収の向上、環境ストレスへの耐性向上に貢献し、気候変動に直面した食料安全保障の確保に不可欠です。

- 治療別

処理方法に基づき、市場は葉面処理、土壌処理、種子処理、その他に分類されます。葉面処理分野は、栄養素を葉の組織に直接届けることで迅速な吸収、即時のストレス軽減、光合成効率の向上を実現する能力により、2025年には最大の市場収益シェアを占めました。農家は、従来の散布機器との併用が容易であること、そして幅広い農業システムにおいて作物の品質と収量を向上させる効果が実証されていることから、葉面散布を好んでいます。

葉面処理セグメントも、精密農業の導入拡大、気候ストレス下での迅速な栄養ソリューションの必要性、葉面施肥と生物学的投入を組み合わせた総合的害虫・栄養管理プログラムの人気の高まりにより、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。

- アプリケーション別

用途別に見ると、市場は農場、庭園、温室、その他に分類されます。農場セグメントは、北米における食料需要の高まり、有機農業の普及、そして大規模生産者における海藻由来の投入物の長期的なメリットに対する意識の高まりを背景に、2025年には最大の市場収益シェアを占めました。海藻肥料は、土壌の健全性向上、養分吸収の促進、そしてストレスに対する作物の耐性向上といった特性から、農場で広く利用されており、より高収量で持続可能な収穫量に貢献しています。

農場セグメントも、環境に優しい農業を推進する政府の取り組み、従来の農業におけるバイオ肥料の採用拡大、多様な農業気候条件での生産性を確保するための気候スマートソリューションの必要性に後押しされ、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- 製品タイプ別

製品タイプ別に見ると、市場は有機肥料と無機肥料に分類されます。2025年には、北米における持続可能な農業への移行、有機栽培農産物への消費者嗜好の高まり、そして化学肥料の使用に関する規制強化を背景に、有機肥料セグメントが最大の市場収益シェアを占めると予想されます。有機海藻肥料は、その天然成分、環境安全性、そして有機認証基準への適合性から高い評価を受けており、環境意識の高い農家やアグリビジネスにとって好ましい選択肢となっています。

オーガニック分野は、健康意識の高まり、オーガニック農法の耕作面積の拡大、そしてオーガニック資材への補助金や優遇措置を通じた政府支援の拡大を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。様々な作物へのオーガニック海藻肥料の導入拡大も、この分野の力強い成長軌道を支えています。

海藻肥料市場の国別分析

- 米国は、海藻肥料市場で最大の収益シェア63.55%を占め、市場を支配すると予想されており、農業生産の増加、海藻栽培の拡大、有機農業の導入の増加により、2025年には8.06%という最も高いCAGRで成長すると予測されています。

- この地域の豊かな沿岸生物多様性、持続可能な農業に対する政府の支援、そして高収量で環境に優しい農業資材の需要の高まりにより、米国は海藻肥料の生産と使用のリーダーとしての地位を確立しています。

カナダの海藻肥料市場の洞察

土壌劣化への意識の高まりと、化学肥料に代わる環境に優しい代替品へのニーズにより、カナダ市場は成長を続けています。バイオスティミュラントの革新と強力な流通ネットワークは、特に園芸および温室栽培において市場拡大を促進しています。

海藻肥料の市場シェア

海藻肥料業界は、主に以下のような老舗企業によって牽引されています。

- フォックスファーム・ソイル&ファーティライザー社(米国)

- ハイファ・ネゲブ・テクノロジーズ株式会社(イスラエル)

- テラリンク園芸社(カナダ)

- IFFCO(インド)

- ドラアグリテック(中国)

- シーソル(オーストラリア)

- エスポマ社(米国)

- ヴァラグロ(イタリア)

- マキシクロップUSA社(米国)

- ケルパック(米国)

- ICL(イスラエル)

- オーシャンオーガニクス(米国)

北米海藻肥料市場の最新動向

- 2024年8月、ICLはPotashpluS製品がドイツとスペインの両方でオーガニック認証を取得したと発表しました。この認証は、製品が有機農業に適していることを証明し、最高の環境基準と品質基準を満たしていることを保証します。PotashpluSは土壌の健康をサポートし、植物の成長を促進し、有機農業における作物の収量を増加させます。

- ICLは2024年8月、中国におけるプレゼンスを拡大し、同地域における市場地位の強化を目指しました。この展開により、ICLは革新的な農業ソリューションに対する需要の高まりにさらに適切に対応し、農家に作物の生産性と持続可能性を向上させる先進的な製品を提供することが可能になります。

- 2024年8月、ICL Growing Solutionsは米国に拠点を置くCustom Ag Formulatorsを買収しました。この買収により、ICLはカスタマイズされた植物栄養ソリューションの提供能力を強化し、製品ポートフォリオを拡大します。これにより、顧客へのよりカスタマイズされたサービスの提供が可能になり、作物の収量向上と北米における農業の持続可能性の向上が期待されます。

- 2024年7月、ICLポタッシュは、ポタッシュ製品がEUでオーガニック認証を取得しました。この認証は、製品が厳格な環境基準と品質基準を満たし、有機農業に適していることを証明するものです。土壌の健全性を高め、持続可能な農業慣行を促進し、作物の収量を向上させ、有機農業を支えることにつながります。

- 2024年3月、ICLはウクライナの大手農業企業であるKernel UAと戦略的提携を締結しました。この提携は、作物の生産性向上とウクライナ農業の持続可能性強化を目的としています。ICLの地域におけるプレゼンス向上と、収量と効率性の向上を実現する先進的な農業ソリューションの推進に重点的に取り組みます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 二次資料

2.11 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 バリューチェーン分析

4.1.1 原材料の収集

4.1.2 前処理と輸送

4.1.3 加工と配合

4.1.4 包装とラベル

4.1.5 マーケティングと流通

4.2 親市場との比較分析

4.2.1 製品の構成と種類

4.2.2 持続可能性と環境への影響

4.2.3 市場の推進要因

4.2.4 地域市場の動向

4.2.5 課題

4.2.6 結論

4.3 北米海藻肥料市場の将来展望

4.3.1 持続可能な農業が需要を喚起

4.3.2 市場価値を高める技術革新

4.3.3 新興市場における導入の増加

4.3.4 支援的な規制環境

4.3.5 課題と将来の機会

4.4 主要メーカーの成長戦略

4.4.1 戦略的地理的拡大

4.4.2 製品の多様化と革新

4.4.3 合併、買収、戦略的提携

4.4.4 持続可能な収穫とトレーサビリティへの投資

4.4.5 デジタルマーケティングと農家への直接販売

4.4.6 規制遵守と認証への重点

4.5 新製品発売戦略

4.5.1 市場主導型製品開発

4.5.2 持続可能性と有機認証

4.5.3 革新的な処方と付加価値機能

4.5.4 戦略的提携と合弁事業

4.5.5 デジタルマーケティングと農家教育

4.5.6 ブランドポジショニングとパッケージング

4.5.7 規制遵守と輸出戦略

4.5.8 結論

4.6 サプライチェーン分析

4.6.1 海藻の栽培と収穫

4.6.2 原材料の取り扱いと輸送

4.6.3 加工と配合

4.6.4 包装と品質管理

4.6.5 流通と物流

4.6.6 エンドユーザー向け配信およびサポートサービス

5 COVID-19パンデミックの影響

5.1 COVID-19の市場への影響分析

5.2 COVID-19の余波と市場活性化に向けた政府の取り組み

5.3 COVID-19後の海藻肥料メーカーが競争力のある市場シェアを獲得するための戦略的決定:

5.4 価格への影響

5.5 需要の影響

5.6 サプライチェーンの影響

5.7 結論

6 規制対象範囲

7 市場概要

7.1 ドライバー

7.1.1 持続可能な有機農業への需要の高まり

7.1.2 海藻肥料は作物の収穫量と栄養を高める

7.1.3 天然の害虫防除特性が需要を高める

7.1.4 有機肥料製品の採用を促進する政府のインセンティブ

7.2 拘束

7.2.1 高い生産・加工コストが購入の妨げとなる

7.2.2 特に発展途上地域における農家の意識の低さ

7.3 機会

7.3.1 有機食品市場の成長が肥料需要を押し上げる

7.3.2 家庭菜園市場の活性化

7.3.3 革新的な処方が使いやすさと製品性能を向上させる

7.4 課題

7.4.1 種子の品質のばらつきが製品の一貫性を損なう

7.4.2 地域間の複雑な規制により製品承認が制限される

8 北米海藻肥料市場(海藻の種類別)

8.1 概要

8.2 アスコフィルム

8.3 コンブ

8.4 サルガッスム

8.5 カジメ

8.6 フカス

8.7 カッパフィカス

8.8 ゲリジウム

8.9 サッコリザ

8.1 その他

9 北米海藻肥料市場(形態別)

9.1 概要

9.2 液体

9.2.1 液体(海藻の種類別)

9.3 ドライ

9.3.1 乾燥、海藻の種類別

9.4 その他

9.4.1 その他、海藻の種類別

10 北米海藻肥料市場(機能別)

10.1 概要

10.2 発芽

10.3 植物の成長

10.4 栄養強化

10.5 収量効率

10.6 その他

11 北米の海藻肥料市場(作物別)

11.1 概要

11.2 果物と野菜

11.2.1 果物と野菜(作物別)

11.3 油糧種子と豆類

11.3.1 作物別油糧種子および豆類

11.4 穀物

11.4.1 穀物(作物別)

11.5 芝生と観賞用植物

11.6 その他

12 北米海藻肥料市場(処理別)

12.1 概要

12.2 葉面処理

12.3 土壌処理

12.4 種子処理

12.5 その他

13 北米海藻肥料市場(用途別)

13.1 概要

13.2 農場

13.3 ガーデン

13.4 温室

13.5 その他

14 北米海藻肥料市場(製品タイプ別)

14.1 概要

14.2 オーガニック

14.3 無機物

15 北米の海藻肥料市場(地域別)

15.1 北米

15.1.1 米国

15.1.2 カナダ

15.1.3 メキシコ

16 北米海藻肥料市場:企業概要

16.1 企業シェア分析:北米

17 会社概要

17.1 ICL

17.1.1 会社概要

17.1.2 収益分析

17.1.3 企業株式分析

17.1.4 製品ポートフォリオ

17.1.5 最近の開発/ニュース

17.1.6 SWOT分析

17.2 ケルパック

17.2.1 会社のスナップショット

17.2.2 企業株式分析

17.2.3 製品ポートフォリオ

17.2.4 SWOT分析

17.2.5 最近の開発

17.3 ハイファ・ネゲブ・テクノロジーズ株式会社

17.3.1 会社のスナップショット

17.3.2 企業株式分析

17.3.3 製品ポートフォリオ

17.3.4 SWOT分析

17.3.5 最近の開発

17.4 山東省傑京集団有限公司

17.4.1 会社のスナップショット

17.4.2 企業株式分析

17.4.3 製品ポートフォリオ

17.4.4 SWOT分析

17.4.5 最近の開発

17.5 マキシクロップUSA株式会社

17.5.1 会社のスナップショット

17.5.2 企業株式分析

17.5.3 製品ポートフォリオ

17.5.4 SWOT分析

17.5.5 最近の開発

17.6 農業用バイオケミカル

17.6.1 会社のスナップショット

17.6.2 製品ポートフォリオ

17.6.3 SWOT分析

17.6.4 最近の開発

17.7 アグロカート

17.7.1 会社のスナップショット

17.7.2 製品ポートフォリオ

17.7.3 SWOT分析

17.7.4 最近の開発

17.8 アルガスブラス

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 SWOT分析

17.8.4 最近の開発

17.9 ビオルチムスパ。

17.9.1 会社のスナップショット

17.9.2 製品ポートフォリオ

17.9.3 SWOT分析

17.9.4 最近の開発

17.1 ドラアグリテック

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 SWOT分析

17.10.4 最近の開発

17.11 フォックスファーム土壌肥料株式会社

17.11.1 会社のスナップショット

17.11.2 製品ポートフォリオ

17.11.3 SWOT分析

17.11.4 最近の開発

17.12 グリーンライズ農業

17.12.1 会社のスナップショット

17.12.2 製品ポートフォリオ

17.12.3 SWOT分析

17.12.4 最近の開発

17.13 IFFCO

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 SWOT分析

17.13.4 最近の開発

17.14 オーシャンオーガニック

17.14.1 会社概要

17.14.2 製品ポートフォリオ

17.14.3 SWOT分析

17.14.4 最近の開発

17.15 エコオーガニックガーデン

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 SWOT分析

17.15.4 最近の開発

17.16 オリグロ

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 SWOT分析

17.16.4 最近の開発

17.17 青島海景玲海藻バイオテクノロジーグループ株式会社

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 SWOT分析

17.17.4 最近の開発

17.18 シーソル

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 SWOT分析

17.18.4 最近の開発

17.19 スボネヨ・ケミカルズ・ファーマシューティカルズPリミテッド

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 SWOT分析

17.19.4 最近の開発

17.2 テラリンク園芸株式会社

17.20.1 会社概要

17.20.2 製品ポートフォリオ

17.20.3 SWOT分析

17.20.4 最近の開発

17.21 エスポマ社

17.21.1 会社概要

17.21.2 製品ポートフォリオ

17.21.3 SWOT分析

17.21.4 最近の開発

17.22 ヴァラグロ

17.22.1 会社概要

17.22.2 製品ポートフォリオ

17.22.3 SWOT分析

17.22.4 最近の開発

18 アンケート

関連レポート19件

表のリスト

表1 規制対象範囲

表2 北米海藻肥料市場(海藻の種類別、2018年~2032年)(米ドル)

表3 北米のアスコフィラム海藻肥料市場(地域別、2018年~2032年)(米ドル)

表4 北米の海藻肥料市場におけるラミナリア(地域別)、2018年~2032年(米ドル)

表5 北米の海藻肥料市場におけるサルガッソーム(地域別)、2018年~2032年(米ドル)

表6 北米のカジメ系海藻肥料市場(地域別、2018年~2032年)(米ドル)

表7 北米の海藻肥料市場におけるヒバマタの地域別市場規模、2018年~2032年(米ドル)

表8 北米のカッパフィカス海藻肥料市場(地域別、2018年~2032年)(米ドル)

表9 北米の海藻肥料市場におけるテングタケ(地域別)、2018年~2032年(米ドル)

表10 北米のサッコリザ海藻肥料市場(地域別、2018年~2032年)(米ドル)

表11 北米の海藻肥料市場におけるその他の地域別市場、2018年~2032年(米ドル)

表12 北米海藻肥料市場(形態別)、2018年~2032年(米ドル)

表13 北米の液体海藻肥料市場(地域別、2018年~2032年)(米ドル)

表14 北米の海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表15 北米乾燥海藻肥料市場(地域別、2018年~2032年)(米ドル)

表16 北米乾燥海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表17 北米のその他の海藻肥料市場、地域別、2018年~2032年(米ドル)

表18 北米における海藻肥料市場のその他の分野、海藻の種類別、2018年~2032年(米ドル)

表19 北米海藻肥料市場(機能別)、2018年~2032年(米ドル)

表20 北米の海藻肥料市場の地域別成長率、2018年~2032年(米ドル)

表21 北米の海藻肥料市場における植物の成長、地域別、2018年~2032年(米ドル)

表22 北米の海藻肥料における栄養強化市場(地域別、2018年~2032年)(米ドル)

表23 北米海藻肥料市場における地域別収量効率、2018年~2032年(米ドル)

表24 北米の海藻肥料市場におけるその他の地域別市場、2018年~2032年(米ドル)

表25 北米海藻肥料市場(作物別、2018年~2032年)(米ドル)

表26 北米の果物と野菜の海藻肥料市場、地域別、2018年~2032年(米ドル)

表27 北米の果物と野菜の海藻肥料市場、作物別、2018年~2032年(米ドル)

表28 北米の海藻肥料市場における油糧種子および豆類、地域別、2018年~2032年(米ドル)

表29 北米の海藻肥料市場における油糧種子および豆類、作物別、2018年~2032年(米ドル)

表30 北米の穀物・穀類海藻肥料市場(地域別、2018年~2032年)(米ドル)

表31 北米の穀物・穀類の海藻肥料市場(作物別、2018年~2032年)(米ドル)

表32 北米の芝生・観賞用海藻肥料市場(地域別、2018年~2032年)(米ドル)

表33 北米の海藻肥料市場におけるその他の地域別市場、2018年~2032年(米ドル)

表34 北米海藻肥料市場(処理別)、2018年~2032年(米ドル)

表35 北米の葉面処理用海藻肥料市場(地域別、2018年~2032年)(米ドル)

表36 北米の土壌処理用海藻肥料市場(地域別、2018年~2032年)(米ドル)

表37 北米の種子処理海藻肥料市場(地域別)、2018年~2032年(米ドル)

表38 北米の海藻肥料市場におけるその他の地域別市場、2018年~2032年(米ドル)

表39 北米海藻肥料市場(用途別)、2018年~2032年(米ドル)

表40 北米の海藻肥料市場における地域別農場、2018年~2032年(米ドル)

表41 北米の海藻肥料市場(地域別)、2018年~2032年(米ドル)

表42 北米の温室用海藻肥料市場(地域別)、2018年~2032年(米ドル)

表43 北米の海藻肥料市場におけるその他の地域別市場、2018年~2032年(米ドル)

表44 北米海藻肥料市場(製品タイプ別)、2018年~2032年(米ドル)

表45 北米の有機海藻肥料市場(地域別)、2018年~2032年(米ドル)

表46 北米の海藻肥料市場(地域別、2018年~2032年)(米ドル)

表47 北米海藻肥料市場(国別、2018年~2032年)(米ドル)

表48 北米海藻肥料市場(海藻の種類別)、2018年~2032年(米ドル)

表49 北米海藻肥料市場(形態別)、2018年~2032年(米ドル)

表50 北米の海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表51 北米乾燥海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表52 北米における海藻肥料市場のその他の分野、海藻の種類別、2018年~2032年(米ドル)

表53 北米海藻肥料市場(機能別)、2018年~2032年(米ドル)

表54 北米海藻肥料市場(作物別、2018年~2032年)(米ドル)

表55 北米の果物と野菜の海藻肥料市場、作物別、2018年~2032年(米ドル)

表56 北米の海藻肥料市場における油糧種子および豆類、作物別、2018年~2032年(米ドル)

表57 北米の穀物・穀類海藻肥料市場(作物別、2018年~2032年)(米ドル)

表58 北米海藻肥料市場(処理別)、2018年~2032年(米ドル)

表59 北米海藻肥料市場(用途別)、2018年~2032年(米ドル)

表60 北米海藻肥料市場(製品タイプ別)、2018年~2032年(米ドル)

表61 米国海藻肥料市場(海藻の種類別、2018年~2032年)(米ドル)

表62 米国海藻肥料市場(形態別)、2018年~2032年(米ドル)

表63 米国液体海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表64 米国乾燥海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表65 米国海藻肥料市場におけるその他の海藻種類別、2018年~2032年(米ドル)

表66 米国海藻肥料市場、機能別、2018年~2032年(米ドル)

表67 米国海藻肥料市場(作物別、2018年~2032年)(米ドル)

表68 米国の果物と野菜の海藻肥料市場、作物別、2018年~2032年(米ドル)

表69 米国の海藻肥料市場における油糧種子と豆類、作物別、2018年~2032年(米ドル)

表70 米国穀物・穀類の海藻肥料市場、作物別、2018年~2032年(米ドル)

表71 米国海藻肥料市場(処理別)、2018年~2032年(米ドル)

表72 米国海藻肥料市場(用途別)、2018年~2032年(米ドル)

表73 米国海藻肥料市場(製品タイプ別)、2018年~2032年(米ドル)

表74 カナダの海藻肥料市場(海藻の種類別)、2018年~2032年(米ドル)

表75 カナダの海藻肥料市場(形態別)、2018年~2032年(米ドル)

表76 カナダの海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表77 カナダ乾燥海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表78 カナダの海藻肥料市場におけるその他の海藻種類別、2018年~2032年(米ドル)

表79 カナダ海藻肥料市場、機能別、2018年~2032年(米ドル)

表80 カナダの海藻肥料市場(作物別、2018年~2032年)(米ドル)

表81 カナダの果物と野菜の海藻肥料市場、作物別、2018年~2032年(米ドル)

表82 カナダの海藻肥料市場における油糧種子と豆類、作物別、2018年~2032年(米ドル)

表83 カナダの海藻肥料市場における穀物・穀類、作物別、2018年~2032年(米ドル)

表84 カナダ海藻肥料市場(処理別)、2018年~2032年(米ドル)

表85 カナダの海藻肥料市場、用途別、2018年~2032年(米ドル)

表86 カナダの海藻肥料市場(製品タイプ別)、2018年~2032年(米ドル)

表87 メキシコ海藻肥料市場(海藻の種類別、2018年~2032年)(米ドル)

表88 メキシコ海藻肥料市場(形態別)、2018年~2032年(米ドル)

表89 メキシコの海藻肥料市場における液体海藻の種類別、2018年~2032年(米ドル)

表90 メキシコ乾燥海藻肥料市場(海藻種類別、2018年~2032年)(米ドル)

表91 メキシコのその他の海藻肥料市場、海藻の種類別、2018年~2032年(米ドル)

表92 メキシコ海藻肥料市場、機能別、2018年~2032年(米ドル)

表93 メキシコの海藻肥料市場(作物別、2018年~2032年)(米ドル)

表94 メキシコの果物と野菜の海藻肥料市場、作物別、2018年~2032年(米ドル)

表95 メキシコの海藻肥料市場における油糧種子と豆類、作物別、2018年~2032年(米ドル)

表96 メキシコの海藻肥料市場における穀物・穀類、作物別、2018年~2032年(米ドル)

表97 メキシコ海藻肥料市場(処理別)、2018年~2032年(米ドル)

表98 メキシコ海藻肥料市場、用途別、2018年~2032年(米ドル)

表99 メキシコ海藻肥料市場(製品タイプ別、2018年~2032年、米ドル)

図表一覧

図1 北米の海藻肥料市場

図2 北米海藻肥料市場:データ三角測量

図3 北米海藻肥料市場:DROC分析

図4 北米海藻肥料市場:北米と地域市場の比較分析

図5 北米海藻肥料市場:企業調査分析

図6 北米海藻肥料市場:多変量モデリング

図7 北米海藻肥料市場:インタビュー人口統計

図8 北米海藻肥料市場:DBMR市場ポジショングリッド

図9 北米海藻肥料市場:ベンダーシェア分析

図11 北米海藻肥料市場:セグメンテーション

図12 持続可能な有機農業への需要の高まりが、予測期間中の北米の海藻肥料市場を牽引すると予想される

図13 アスコフィラムセグメントは、2025年と2032年に北米の海藻肥料市場で最大のシェアを占めると予想されています。

図14 北米海藻肥料市場のバリューチェーン

図15 北米海藻肥料市場の推進要因、制約要因、機会、課題

図16 北米海藻肥料市場:海藻の種類別、2024年

図17 北米海藻肥料市場(形態別、2024年)

図18 北米海藻肥料市場(機能別、2024年)

図19 北米の海藻肥料市場(作物別、2024年)

図20 北米海藻肥料市場(処理別、2024年)

図21 北米海藻肥料市場(用途別、2024年)

図22 北米海藻肥料市場(製品タイプ別、2024年)

図23 北米海藻肥料市場:スナップショット(2024年)

図24 北米海藻肥料市場:企業シェア2024年(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。