아시아 태평양 건강 및 웰빙 식품 시장, 유형별(기능성 식품, 강화 및 건강한 제빵 제품, 건강한 간식, BFY 식품, 음료, 초콜릿 및 기타), 칼로리 함량(무칼로리, 저칼로리 및 감소 칼로리), 본질(비GMO 및 GMO), 지방 함량(무지방, 저지방 및 감소 지방), 범주(일반 및 유기농), 무첨가 범주(글루텐 무첨가, 유제품 무첨가, 대두 무첨가, 견과류 무첨가, 락토오스 무첨가, 인공 향료 무첨가, 인공 색소 무첨가 및 기타) 및 유통 채널(매장형 소매업체 및 비매장형 소매업체) 산업 동향 및 2029년까지의 예측

시장 분석 및 통찰력

아시아 태평양 건강 및 웰빙 식품 시장은 성장하는 식품 및 음료 산업과 건강하고 영양가 있는 식품에 대한 수요 증가로 인해 상당한 성장을 이루고 있습니다. 건강을 의식하는 사람들의 수가 증가함에 따라 아시아 태평양 건강 및 웰빙 식품 시장도 성장하고 있습니다. 그러나 식품과 관련된 엄격한 정부 규제로 인해 예측 기간 동안 바닐라 시장의 시장 성장이 제한될 것으로 예상됩니다.

예를 들어,

- Economics Times에 따르면 2019년 8월, 유럽의 두 식품 거물인 다논과 네슬레는 건강 및 영양 산업에서 새로운 경쟁자를 물리치기 위한 공식인 신제품 출시와 개발을 앞당겼습니다. 네슬레는 세계 최대의 맥아 음료 브랜드인 Milo를 재런칭하는 반면, 다논은 저당 제품, 바, 건강 브랜드 Protinex의 레디투드링크 버전을 포함한 12개 이상의 신제품을 개발 중이라고 밝혔습니다.

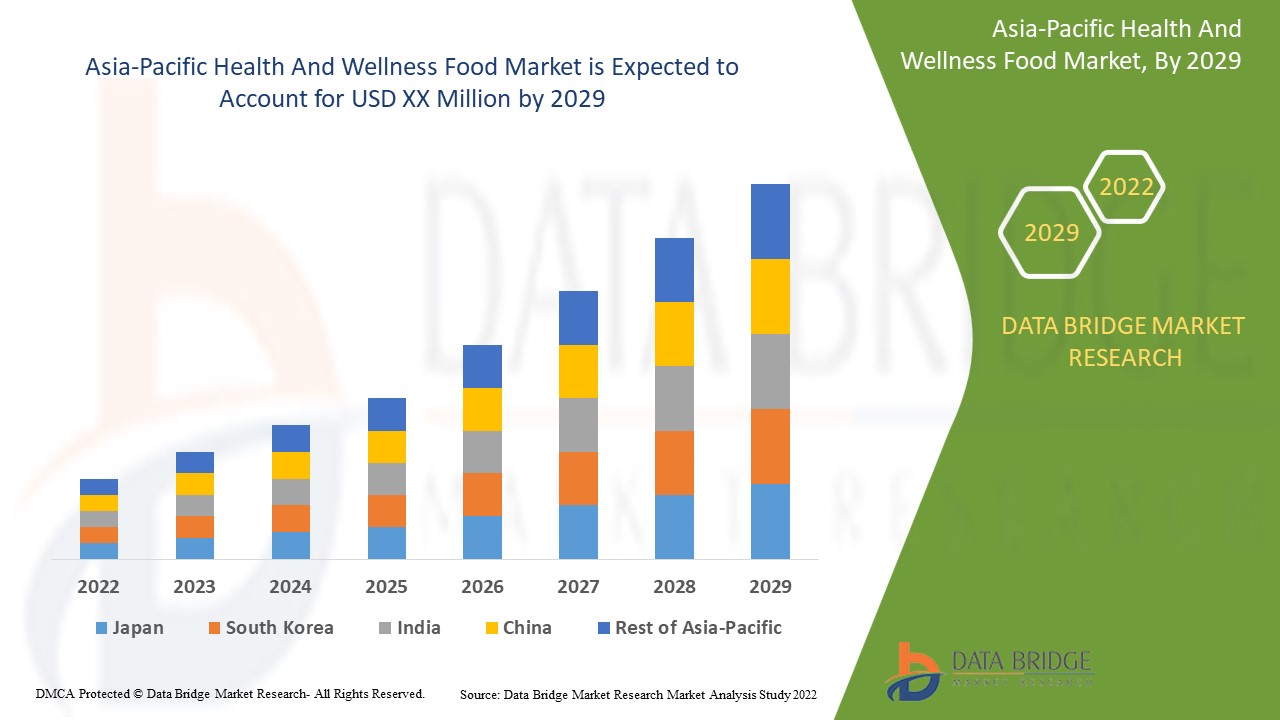

Data Bridge Market Research에 따르면 아시아 태평양 건강 및 웰빙 식품 시장은 2022년부터 2029년까지의 예측 기간 동안 9.9%의 CAGR로 성장할 것으로 분석됩니다.

|

보고서 메트릭 |

세부 |

|

예측 기간 |

2022년부터 2029년까지 |

|

기준 연도 |

2021 |

|

역사적 해 |

2020 (2019-2015까지 사용자 정의 가능) |

|

양적 단위 |

수익 (USD) 10억 |

|

다루는 세그먼트 |

유형별(기능성 식품, 강화 및 건강 베이커리 제품, 건강 간식, BFY 식품, 음료, 초콜릿 및 기타), 칼로리 함량(무칼로리, 저칼로리 및 감소 칼로리), 자연별(비GMO 및 GMO), 지방 함량(무지방, 저지방 및 감소 지방), 범주별(일반 및 유기농), 무첨가 범주별(글루텐 무첨가, 유제품 무첨가, 대두 무첨가, 견과류 무첨가, 락토오스 무첨가, 인공 향료 무첨가, 인공 색소 무첨가 및 기타) 및 유통 채널별(매장형 소매업체 및 비매장형 소매업체) |

|

적용 지역 |

중국, 일본, 호주, 인도, 필리핀, 인도네시아, 싱가포르, 한국, 말레이시아, 태국 및 기타 아시아 태평양 지역 |

|

시장 참여자 포함 |

앨터 에코, 마스펙스, 펩시코, 제너럴 밀스 주식회사, 마스 인코퍼레이티드, 네슬레, 다논, 애보트, 휴엘 주식회사, GSK 그룹, 클리프 바 앤 컴퍼니, 그린 밸리 데어리즈, 초바니, LLC., SO DELICIOUS DAIRY FREE, 엔조이 라이프, 더 심플리 굿 푸드 컴퍼니, 몬델레즈 인터내셔널, 켈로그, 더 퀘이커 오츠 컴퍼니, 야쿠르트 혼샤 주식회사 |

시장 정의

음식, 건강, 웰빙은 모두 서로 연결되어 있습니다. 우리가 섭취하는 음식과 그 출처는 우리의 건강과 체력에 영향을 미칩니다. 웰빙은 우리가 일상 생활에 통합하는 균형 잡힌 음식에서 비롯됩니다. 건강은 더 나은 음식을 먹는 것뿐만 아니라 긴장과 스트레스를 줄이고 규칙적으로 운동하는 것입니다. 음식, 건강, 웰빙 음식은 기능적 요소나 가공 과정을 수정하여 질병의 위험이나 치료를 줄이고 신체적 또는 정신적 성과를 개선하는 데 도움이 될 수 있습니다.

아시아 태평양 건강 및 웰빙 식품 시장 역학

운전자

- 단백질 기반 영양 및 건강 식품 및 음료에 대한 수요 증가

소비자들이 건강을 더 의식하고 건강한 식단을 유지하는 데 도움이 되는 영양가와 건강상의 이점이 더 높은 음식을 선호함에 따라 단백질 기반의 건강 식품과 음료에 대한 수요가 급증하고 있습니다.

견과류, 시리얼, 곡물, 과일, 채소는 단백질 기반 식품을 생산하는 데 사용되는 중요한 단백질 공급원입니다. 따라서 제조업체는 소비자 기반을 유치하기 위해 다양한 견과류, 과일, 곡물, 시리얼 기반 간식, 바, 음료 및 기타 단백질이 풍부한 블렌드를 제공하여 새로운 제품 개발에 집중합니다.

게다가 단백질은 우리 몸이 제대로 기능하기 위해 대량으로 필요로 하는 주요 거대 영양소 중 하나입니다. 단백질은 모든 신체 세포에 필요한 중요한 물질입니다. 단백질은 손톱과 머리카락의 주요 요소이며 피부와 신체에도 중요한 역할을 합니다. 조직을 만들고 복구하기 때문입니다. 또한 뼈, 근육, 혈액에도 필수적입니다. 따라서 제조업체는 단백질이 풍부한 식품을 시장에 출시하기 위해 노력하고 있습니다.

또한 단백질 기반 음료는 단백질과 기타 유익한 영양소를 다량 함유하고 있어 더 나은 영양을 제공합니다. 따라서 단백질이 풍부한 공급원이므로 에너지를 높이고 신체에 더 많은 영양을 공급합니다. 더욱이 단백질 기반 음료는 더 강한 건강, 뛰어난 맛, 더 많은 상쾌함을 제공합니다. 더욱이 단백질은 신체에 근육, 장기, 머리카락, 조직 및 피부를 제공합니다. 단백질 기반 영양 음료는 또한 신진대사, 체중 감량 및 체중 관리에 역할을 하여 지방 방출을 촉진하고 지방 저장을 줄이며 신체의 신진대사 속도를 증가시킵니다. 소비자는 이 사실을 알고 있으므로 전 세계적으로 더 많은 단백질 기반 식품 및 음료 제품을 요구하고 있습니다.

- 가처분 소득 증가와 건강식품에 대한 지출 증가

전 세계적으로 가처분소득이 늘어나거나 가처분소득이 높아지면서 소비자들은 더 많은 음식과 음료를 구매할 수 있게 됐습니다.

게다가 가처분 소득이 증가하면 가계는 저축하거나 음식에 쓸 돈이 더 많아지고, 이는 자연스럽게 건강한 식품 소비 증가로 이어지며, 글로벌 건강 및 웰빙 식품 시장에 대한 수요를 창출합니다. 따라서 소비자의 가처분 소득이 증가하면 건강한 삶을 살기 위해 더 많은 영양 음료를 구매할 수 있어 시장 성장이 촉진됩니다.

게다가 건강하고 영양가 있는 음식에 대한 지출이 증가하면서 사람들의 건강을 유지하는 데 도움이 되는 식품에 대한 수요도 늘어났습니다.

따라서 가처분소득의 증가로 인해 소비자들은 건강을 유지하기 위해 영양 음료 와 같은 건강식품에 더 많은 돈을 지출하는 것으로 보이며 , 이는 글로벌 건강과 웰빙 식품 시장의 성장을 촉진할 것으로 예상됩니다.

기회

-

건강 및 웰빙 식품 및 음료 제품 출시 수 증가

건강에 대한 인식이 높아지고 건강하고 영양가 있는 제품에 대한 수요가 증가함에 따라 건강과 웰빙 시장이 전 세계적으로 빠르게 성장하고 있습니다.

출시 계획의 중요한 부분은 제품과 그 이점을 빠르게 검증하는 것입니다. 이는 순추천점수(NPS)를 사용하여 수행되며, 제품이나 기능의 첫 번째 버전을 테스트할 의도가 없는 사용자로부터 부정적인 피드백을 받으면 고객 만족 점수(CSAT)가 손상될 수 있습니다. 이런 방식으로 건강 및 웰빙 식품 제조업체는 지속적으로 새로운 출시 전략을 만들어 회사의 성장에 도움이 됩니다.

예를 들어,

-

PR News Wire에 따르면, 2021년 7월, 미국 브랜드 Health-Ade가 설탕 함량이 낮고 장 건강에 실제로 이로운 프리바이오틱 소다 "Pop"을 출시하여 장 건강에 좋은 음료 포트폴리오를 완성했습니다. 건강에 더 좋은 이 소다는 새로운 포장, 맛, 제형으로 출시되어 총 6가지 맛있는 옵션이 제공됩니다. 석류 베리, 레몬 라임, 생강 피즈, 딸기 바닐라, 애플 스냅, 쥬시 그레이프가 출시된 맛 중 일부입니다.

따라서 새로운 출시 전략은 시장을 주도하는 데 적용됩니다. 이는 제조업체에게 탁월한 기회인데, 이러한 출시는 제품의 내용과 품질을 설명하여 소비자가 더 건강한 제품을 구매할 수 있게 하기 때문입니다.

제약/도전

- 건강한 음식과 음료에 대한 사람들의 인식 부족과 회의적 태도

영양 식품 및 음료의 건강상의 이점과 영양가에 대한 인식이 제한적이거나 부족하면 제품에 대한 회의주의가 생깁니다. 소비자는 식품 및 음료의 오염과 변질 증가로 인해 영양 음료를 섭취하는 데 주저합니다. 따라서 궁극적으로 이는 부작용을 피하기 위해 식품이나 음료를 구매하기 전에 두 번 생각하는 소비자 사이에 회의주의를 불러일으킵니다. 이는 시장 성장에 있어 핵심적인 도전 요소입니다. 식품 및 음료의 영양 라벨에 대한 이해 부족은 소비자 사이에 혼란을 일으킵니다. 영양 라벨은 오해의 소지가 있을 수 있으며, 어떤 경우에는 거짓 주장이어서 소비자가 적절한 건강한 식품 및 음료를 선택하는 데 주저하게 만듭니다.

- 건강하고 영양이 풍부한 음식과 음료의 가격이 상승

원자재 가격 변동과 더 나은 품질의 영양소에 대한 가격 상승으로 인해 영양 식품 및 음료 비용이 증가했습니다. 또한 식품 세금이 인상되고 영양 식품 및 음료에 대한 수요가 증가하여 가격이 높아졌습니다.

이러한 제품의 높은 가격은 소비자의 구매 패턴을 바꿀 수 있는데, 여기에는 중간 당 음료, 영양 쉐이크, 스포츠 음료, 에너지 음료 등이 포함되며, 이는 가격에 민감한 소비자가 해당 제품을 구매하지 못하도록 제한합니다.

예를 들어,

- Altrajuice Apple의 평균 가격은 200ml당 $4.75입니다. 그러나 Coke/Pepsi의 평균 가격은 330ml당 US$2.50입니다.

따라서 건강하고 영양가 있는 음식과 음료의 가격이 높기 때문에 소비자들은 중산층과 하위 중산층을 위한 더 저렴한 대체 식품으로 전환할 수 있으며, 이는 글로벌 건강과 웰빙 식품 시장의 성장을 억제할 수 있습니다.

COVID-19 이후 아시아 태평양 건강 및 웰빙 식품 시장에 미치는 영향

팬데믹 이후, 이동에 제한이 없기 때문에 건강 및 식품 제품에 대한 수요가 증가했습니다. 따라서 제품 공급이 쉬울 것입니다. 또한, 코로나바이러스 발병 이후 건강한 식단의 증가 추세와 전 세계적으로 건강을 의식하는 사람들의 증가가 시장 성장을 견인할 것으로 예상됩니다.

강화되고 건강하며 단백질이 풍부하고 영양가 있는 식품과 음료에 대한 수요가 증가함에 따라 제조업체는 혁신적이고 새로운 건강한 간식 옵션을 출시할 수 있었고, 궁극적으로 건강과 웰빙 식품에 대한 수요가 증가하여 시장 성장에 도움이 되었습니다.

예를 들어,

- 2020년 12월, 듀폰은 '바람직한 질감'과 '깨끗한 맛'을 지닌 가공 보조제인 Virslik이라는 새로운 성분 라인을 개발했다고 발표했습니다. 이 성분은 새로운 맛과 질감을 지닌 요거트를 만드는 데 도움이 될 것입니다.

최근 개발 사항

- Food Business에 따르면 2020년 10월, KIND Healthy Snacks는 통곡물에서 지속적인 에너지를 제공하는 바인 KIND Energy bar를 출시하여 에너지 바 카테고리를 높였습니다. 이 바는 귀리로 만들어졌으며 설탕 함량이 35% 적습니다.

- Food Business에 따르면, 2022년 5월 Oreo는 미국에서 글루텐 없는 새로운 오레오 제품군을 출시하고, 중국에서는 Oreo Zero를, 브라질에서는 Lacta Intense를, 호주에서는 초콜릿 제품인 Caramilk를 출시할 예정입니다. 이러한 제품은 건강과 웰빙이 회사의 혁신의 초점이 되고 있기 때문에 건강을 의식하는 소비자를 위한 새로운 제형에서 비롯됩니다.

아시아 태평양 건강 및 웰빙 식품 시장 범위

아시아 태평양 건강 및 웰빙 식품 시장은 유형, 칼로리 함량, 특성, 지방 함량, 범주, 자유형 범주 및 유통 채널을 기준으로 7개의 주요 세그먼트로 구분됩니다.

이들 세그먼트의 성장은 업계의 주요 성장 세그먼트를 분석하고 사용자에게 귀중한 시장 개요와 시장 통찰력을 제공하여 핵심 시장 애플리케이션을 식별하기 위한 전략적 의사 결정을 내리는 데 도움이 됩니다.

유형

- 기능성 식품

- 건강한 간식

- 음료수

- 강화되고 건강한 베이커리 제품

- BFY푸드

- 초콜릿

- 기타

아시아 태평양 건강 및 웰빙 식품 시장은 유형을 기준으로 기능성 식품, 건강 간식, 음료, 강화 및 건강 베이커리 제품, BFY 식품, 초콜릿 및 기타로 구분됩니다.

칼로리 함량

- 낮은 칼로리

- 칼로리 감소

- 칼로리 없음

칼로리 함량을 기준으로 아시아 태평양 건강 및 웰빙 식품 시장은 저칼로리, 칼로리 감소, 무칼로리로 구분됩니다.

자연

- 비GMO

- 유전자 변형

아시아 태평양 건강 및 웰빙 식품 시장은 자연에 따라 비GMO와 GMO로 구분됩니다.

지방 함량

- 지방 없음

- 저지방

- 저지방

아시아 태평양 건강 및 웰빙 식품 시장은 지방 함량을 기준으로 무지방, 저지방, 감소지방으로 구분됩니다.

범주

- 전통적인

- 본질적인

아시아 태평양 건강 및 웰빙 식품 시장은 범주별로 기존 건강 및 웰빙 식품과 유기농 건강 및 웰빙 식품으로 구분됩니다.

카테고리에서 무료

- 글루텐 프리

- 유제품 불포함

- 대두 무첨가

- 견과류 없음

- 락토오스 무첨가

- 인공 향료 없음

- 인공색소 무첨가

- 기타

아시아 태평양 건강 및 웰빙 식품 시장은 무첨가 항목을 기준으로 글루텐 무첨가, 유제품 무첨가, 대두 무첨가, 견과류 무첨가, 락토오스 무첨가, 인공 향료 무첨가, 인공 색소 무첨가 등으로 구분됩니다.

유통 채널

- 매장형 소매업체

- 비매장 소매업체

아시아 태평양 건강 및 웰빙 식품 시장은 유통 채널을 기준으로 매장 기반 소매업체와 무매장 소매업체로 구분됩니다.

아시아 태평양 건강 및 웰빙 식품 시장 지역 분석/통찰력

아시아 태평양 건강 및 웰빙 식품 시장을 분석하였고, 위에 참조된 내용을 바탕으로 시장 규모에 대한 통찰력과 추세를 제공했습니다.

아시아 태평양 건강 및 웰빙 식품 시장 보고서에서 다루는 국가는 중국, 일본, 호주, 인도, 필리핀, 인도네시아, 싱가포르, 한국, 말레이시아, 태국 및 기타 아시아 태평양 지역입니다.

China dominates the Asia-Pacific health and wellness food marketing in terms of market share and revenue and will continue to flourish its dominance during the forecast period. This is due to the growing demand for healthy and nutrition-rich food. In addition, a rise in the number of health-conscious people in Asia-Pacific will add to the market's growth.

The country section of the report also provides individual market impacting factors and changes in regulations in the market that impact the current and future trends of the market. Data points, such as new and replacement sales, country demographics, disease epidemiology, and import-export tariffs, are some of the major pointers used to forecast the market scenario for individual countries. In addition, the presence and availability of Europe brands and their challenges faced due to high competition from local and domestic brands and the impact of sales channels are considered while providing a forecast analysis of the country data.

Competitive Landscape and Asia-Pacific Health and Wellness Food Market Share Analysis

Asia-Pacific health and wellness food market competitive landscape provides details about the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Asia-Pacific presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width, and breadth, and application dominance. The above data points only relate to the companies' focus on the Asia-Pacific health and wellness food market.

The major players operating in the market are Alter Eco, Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., GSK Group of Companies, Clif Bar & Company, Green Valley Dairies, Chobani, LLC., SO DELICIOUS DAIRY FREE, Enjoy Life, The Simply Good Foods Company, Mondelez International., Kellogg Co., The Quaker Oats Company and Yakult Honsha Co., Ltd.

Research Methodology

Data collection and base year analysis are done using data collection modules with large sample sizes. The market data is analyzed and estimated using market statistical and coherent models. In addition, market share analysis and key trend analysis are the major success factors in the market report. The key research methodology used by the DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market, and primary (industry expert) validation. Apart from this, data models include Vendor Positioning grids, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Company Market Share Analysis, Standards of Measurement, Asia-Pacific Vs Regional, and Vendor Share Analysis. Please request an analyst call in case of further inquiry.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 서론

1.1 연구 목적

1.2 시장 정의

1.3 아시아 태평양 건강 및 웰빙 식품 시장 개요

1.4 제한 사항

1.5 대상 시장

2 시장 세분화

2.1 대상 시장

2.2 지리적 범위

연구에 2.3년이 고려됨

2.4 통화 및 가격

2.5 DBMR TRIPOD 데이터 검증 모델

2.6 다변량 모델링

2.7 유형 라이프라인 곡선

2.8 주요 여론 선도자와의 1차 인터뷰

2.9 DBMR 시장 위치 그리드

2.1 공급업체 점유율 분석

2.11 2차 소스

2.12 가정

3 요약

4가지 프리미엄 인사이트

4.1 브랜드 비교 분석

4.2 소비자 가처분 소득 동태

4.3 아시아 태평양 건강 및 웰빙 식품 시장의 소비자 수준 추세

4.3.1 개요

4.3.2 높은 영양가

4.3.3 식물성 및 유기농 제품

4.3.4 이동식 식품

4.3.5 건강한 간식

4.4 구매 결정에 영향을 미치는 요인

4.4.1 식물성 식단에 대한 소비자들의 관심 증가

4.4.2 무첨가 식품에 대한 수요

4.4.3 건강하고 지속 가능한 식량 가용성

4.4.4 건강 및 웰빙 식품 가격 책정

4.5 아시아 태평양 건강 및 웰빙 식품 시장의 산업 동향 및 미래 전망

4.5.1 천연 성분 기반 식품을 출시하는 제조업체

4.5.2 제조업체의 다양한 건강 및 웰빙 식품 생산 증가

4.5.3 건강기능식품 개발에 주력하는 제조업체

4.6 시장 통찰력의 주요 소스 목록

4.7 소비자 요구 사항 충족

4.8 신제품 출시 전략

4.8.1 제품 출시 수

4.8.1.1 회선 확장

4.8.1.2 새로운 패키징

4.8.1.3 재출시

4.8.1.4 새로운 공식

4.9 개인 상표 대 브랜드 상표

4.1 홍보 활동

4.11 규정, 인증 및 라벨링 청구

4.11.1 규정

4.11.2 라벨링 및 주장

4.11.3 인증

4.11.3.1 BRC 식품 안전 인증

4.11.3.2 AGMARK 인증

4.11.3.3 식물 및 식물 제품

4.12 쇼핑 행동 및 역동성

4.12.1 가족 및 친구의 추천

4.12.2 연구

4.12.3 충동적

4.12.4 광고:

4.12.4.1 텔레비전 광고

4.12.4.2 온라인 광고

4.12.4.3 매장 내 광고

4.12.4.4 옥외 광고

4.12.5 결론

4.13 공급망 분석

4.13.1 원자재 조달

4.13.2 제조 공정

4.13.3 마케팅 및 유통

4.13.4 최종 사용자

5 시장 개요

5.1 드라이버

5.1.1 단백질 기반 영양 및 건강 식품 및 음료에 대한 수요 증가

5.1.2 가처분 소득 증가 및 건강식품 지출 증가

5.1.3 채식주의/식물성 건강식품에 대한 수요 증가

5.1.4 클린 라벨 식품에 대한 수요 증가

5.2 제약

5.2.1 강화 식품 및 음료에 대한 규제 강화

5.2.2 건강 영양 식품 및 음료의 가격 상승

5.3 기회

5.3.1 건강 및 웰빙 식품 및 음료 제품 출시 수 증가

5.3.2 밀레니얼 세대의 식습관 및 라이프스타일 변화

5.3.3 건강상의 이점을 제공하는 비알코올 음료에 대한 수요 증가

5.4 과제

5.4.1 COVID-19로 인한 공급망 중단

5.4.2 건강한 음식과 음료에 대한 사람들의 인식 부족과 회의적 태도

6 아시아 태평양 건강 및 웰빙 식품 시장에 대한 COVID 이후의 영향

6.1 COVID-19의 여파

6.2 수요 및 공급망에 미치는 영향

6.3 가격에 미치는 영향

6.4 결론

7 아시아 태평양 건강 및 웰빙 식품 시장, 유형별

7.1 개요

7.2 기능성 식품

7.2.1 유형별 기능성 식품

7.2.1.1 아침 시리얼 제품

7.2.1.1.1 아침 시리얼 플레이크

7.2.1.1.2 아침 식사 오트밀

7.2.1.1.3 아침 시리얼 죽

7.2.1.1.4 아침 식사 쿠키

7.2.1.1.5 기타

7.2.1.2 요거트

7.2.1.2.1 요거트 종류별

7.2.1.2.1.1 일반 요거트

7.2.1.2.1.2 농축 요거트

7.2.1.2.1.3 프로바이오틱 요거트

7.2.1.2.1.4 요거트 설정

7.2.1.2.1.5 바이오 라이브 요거트

7.2.1.2.1.6 스터드 요거트

7.2.1.2.1.7 기타

7.2.1.2.2 요거트, 카테고리별

7.2.1.2.2.1 냉동 요거트

7.2.1.2.2.2 음용 가능한 요거트

7.2.1.2.2.3 숟가락으로 떠먹는 요거트

7.2.1.2.2.4 기타

7.2.1.2.3 요거트, 풍미별

7.2.1.2.3.1 일반

7.2.1.2.3.2 풍미

7.2.1.2.3.2.1 딸기

7.2.1.2.3.2.2 바닐라

7.2.1.2.3.2.3 블루베리

7.2.1.2.3.2.4 복숭아

7.2.1.2.3.2.5 바나나

7.2.1.2.3.2.6 블랙베리

7.2.1.2.3.2.7 체리

7.2.1.2.3.2.8 버터스카치

7.2.1.2.3.2.9 카라멜

7.2.1.2.3.2.10 석류

7.2.1.2.3.2.11 초콜릿

7.2.1.2.3.2.12 너트

7.2.1.2.3.2.13 코코넛

7.2.1.2.3.2.14 과수원 체리

7.2.1.2.3.2.15 솜사탕

7.2.1.2.3.2.16 꿀

7.2.1.2.3.2.17 모카

7.2.1.2.3.2.18 아마레토

7.2.1.2.3.2.19 호박

7.2.1.2.3.2.20 페퍼민트

7.2.1.2.3.2.21 기타

7.2.1.3 영양바

7.2.1.3.1 영양 바, 유형별

7.2.1.3.1.1 시리얼 바

7.2.1.3.1.1.1 그래놀라 바

7.2.1.3.1.1.2 귀리 바

7.2.1.3.1.1.3 쌀 막대

7.2.1.3.1.1.4 혼합 시리얼 바

7.2.1.3.1.1.5 기타

7.2.1.3.1.2 에너지 바

7.2.1.3.1.2.1 식물성 단백질 바

7.2.1.3.1.2.2 동물성 단백질 바

7.2.1.3.1.2.2.1 유청 단백질 바

7.2.1.3.1.2.2.2 카제인 단백질 바

7.2.1.3.1.2.2.2.1 섬유 막대

7.2.1.3.1.2.2.2.2 프로바이오틱 바

7.2.1.3.1.2.2.2.3 오메가-3 바

7.2.1.3.1.2.2.2.4 아미노산 바

7.2.1.3.1.2.2.2.5 기타

7.2.1.3.1.3 과일 바

7.2.1.3.1.3.1 바나나

7.2.1.3.1.3.2 사과

7.2.1.3.1.3.3 오렌지

7.2.1.3.1.3.4 베리

7.2.1.3.1.3.5 체리

7.2.1.3.1.3.6 아보카도

7.2.1.3.1.3.7 기타

7.2.1.3.1.4 너트 바

7.2.1.3.1.4.1 아몬드

7.2.1.3.1.4.2 땅콩

7.2.1.3.1.4.3 헤이즐넛

7.2.1.3.1.4.4 캐슈

7.2.1.3.1.4.5 날짜

7.2.1.3.1.4.6 기타

7.2.1.3.1.5 기타

7.2.1.3.2 영양 바, 카테고리별

7.2.1.3.3 정기

7.2.1.3.4 운동 전 바

7.2.1.3.5 식사대용 바

7.2.1.3.6 운동 후 바

7.2.1.3.7 요가 바

7.2.1.3.8 기타

7.2.2 범주별 기능성 식품

7.2.2.1 기존

7.2.2.2 유기

7.2.3 칼로리 함량에 따른 기능성 식품

7.2.3.1 낮은 칼로리

7.2.3.2 칼로리 감소

7.2.3.3 칼로리 없음

7.3 건강한 간식

7.3.1 제품 유형별 건강 간식

7.3.1.1 채식 간식

7.3.1.2 멀티그레인 웨이퍼, 크래커 및 칩

7.3.1.3 트레일 믹스

7.3.1.4 건조 베리 스낵

7.3.1.5 기타

7.3.2 건강 간식, 카테고리별

7.3.2.1 기존

7.3.2.2 유기

7.3.3 칼로리 함량에 따른 건강한 간식

7.3.3.1 낮은 칼로리

7.3.3.2 칼로리 감소

7.3.3.3 칼로리 없음

7.4 음료

7.4.1 음료 종류별

7.4.1.1 강화 커피

7.4.1.2 BFY 음료

7.4.1.2.1 건강한 스무디

7.4.1.2.2 다이어트 소다

7.4.1.2.3 식물성 우유

7.4.1.2.3.1 식물성 우유, 종류별

7.4.1.2.3.1.1 아몬드 밀크

7.4.1.2.3.1.2 두유

7.4.1.2.3.1.3 코코넛 밀크

7.4.1.2.3.1.4 귀리 우유

7.4.1.2.3.1.5 캐슈 밀크

7.4.1.2.3.1.6 기타

7.4.1.2.4 식물성 우유, 제형별

7.4.1.2.4.1.1 단맛이 나는

7.4.1.2.4.1.2 무가당

7.4.1.2.5 향미수

7.4.1.3 에너지 드링크

7.4.1.4 콤부차 음료

7.4.1.5 허브차

7.4.1.5.1 혼합 허브

7.4.1.5.2 예르바 마테

7.4.1.5.3 우롱차

7.4.1.5.4 카모마일

7.4.1.5.5 마차

7.4.1.5.6 민트

7.4.1.5.7 로즈마리

7.4.1.5.8 페퍼민트

7.4.1.5.9 전통적인 차잎

7.4.1.5.10 단일 허브

7.4.1.5.11 계피

7.4.1.5.12 타임

7.4.1.5.13 로즈힙

7.4.1.5.14 에키나세아

7.4.1.5.15 버블

7.4.1.5.16 기타

7.4.1.6 과일차

7.4.1.6.1 단일 과일차

7.4.1.6.2 복숭아

7.4.1.6.3 오렌지

7.4.1.6.4 석류

7.4.1.6.5 망고

7.4.1.6.6 딸기

7.4.1.6.7 사과차

7.4.1.6.8 파인애플

7.4.1.6.9 키위

7.4.1.6.10 라즈베리

7.4.1.6.11 크랜베리

7.4.1.6.12 블루베리

7.4.1.6.13 구기자

7.4.1.6.14 패션프루트

7.4.1.6.15 기타

7.4.1.6.16 믹스 과일차

7.4.2 음료, 카테고리별

7.4.2.1 기존

7.4.2.2 유기

7.4.3 칼로리 함량별 음료

7.4.3.1 낮은 칼로리

7.4.3.2 칼로리 감소

7.4.3.3 칼로리 없음

7.5 강화 및 건강한 제빵 제품

7.5.1 유형별 강화 및 건강 베이커리 제품

7.5.1.1 빵과 롤빵

7.5.1.2 비스킷 & 쿠키

7.5.1.3 팬케이크 및 기타 베이커리 믹스

7.5.1.4 케이크 및 페이스트리

7.5.1.5 토르티야

7.5.1.6 컵케이크 & 머핀

7.5.2 강화 및 건강 베이커리 제품, 카테고리별

7.5.2.1 기존

7.5.2.2 유기

7.5.3 칼로리 함량별 강화 및 건강 베이커리 제품

7.5.3.1 낮은 칼로리

7.5.3.2 칼로리 감소

7.5.3.3 칼로리 없음

7.6 BFY 식품

7.6.1 BFY 식품, 유형별

7.6.1.1 건강한 피자 & 파스타

7.6.1.2 건강한 크리스프

7.6.1.3 건강한 크리스프, 종류별

7.6.1.3.1 단백질 크리스프

7.6.1.3.2 야채 크리스프

7.6.1.3.3 녹두 크리스프

7.6.1.3.4 믹스 야채 크리스프

7.6.1.3.5 비트 크리스프

7.6.1.3.6 콜리플라워 크리스프

7.6.1.3.7 기타

7.6.1.3.8 건강한 크리스프, 풍미별

7.6.1.3.9 바베큐

7.6.1.3.10 치즈

7.6.1.3.11 바다소금

7.6.1.3.12 달콤한 칠리

7.6.1.3.13 버팔로 윙

7.6.1.3.14 단맛과 소금맛

7.6.1.3.15 기타

7.6.1.4 수프

7.6.1.5 스프레드

7.6.1.6 소스, 마요네즈 및 드레싱

7.6.1.7 기타

7.6.2 BFY 식품, 카테고리별

7.6.2.1 기존

7.6.2.2 유기

7.6.3 칼로리 함량별 BFY 식품

7.6.3.1 낮은 칼로리

7.6.3.2 칼로리 감소

7.6.3.3 칼로리 없음

7.7 초콜릿

7.7.1 초콜릿의 종류

7.7.1.1 다크초콜릿바

7.7.1.2 견과류가 들어간 초콜릿

7.7.1.3 과일과 견과류가 들어간 초콜릿 브리틀

7.7.1.4 강화 초콜릿 바

7.7.1.5 기타

7.7.2 초콜릿, 제형별

7.7.2.1 달콤함

7.7.2.2 반달콤함

7.7.2.3 무설탕

7.7.3 카테고리별 초콜릿

7.7.3.1 기존

7.7.3.2 유기

7.7.4 칼로리 함량에 따른 초콜릿

7.7.4.1 낮은 칼로리

7.7.4.2 칼로리 감소

7.7.4.3 칼로리 없음

7.8 기타

8 아시아 태평양 건강 및 웰빙 식품 시장, 칼로리 함량 기준

8.1 개요

8.2 낮은 칼로리

8.3 칼로리 감소

8.4 칼로리 없음

9 아시아 태평양 건강 및 웰빙 식품 시장, 자연별

9.1 개요

9.2 비GMO

9.3 유전자 변형 식품

10 아시아 태평양 건강 및 웰빙 식품 시장, 지방 함량 기준

10.1 개요

10.2 무지방

10.3 저지방

10.4 감소된 지방

11 아시아 태평양 건강 및 웰빙 식품 시장, 카테고리별

11.1 개요

11.2 유기농

11.3 기존

12 아시아 태평양 건강 및 웰빙 식품 시장, 무료 카테고리별

12.1 개요

12.2 글루텐 프리

12.3 유제품 불포함

12.4 콩 없음

12.5 견과류 없음

12.6 락토오스 프리

12.7 인공 향료 없음

12.8 인공색소 없음

12.9 기타

13 아시아 태평양 건강 및 웰빙 식품 시장, 유통 채널별

13.1 개요

13.2 매장 기반 소매업체

13.2.1 슈퍼마켓/하이퍼마켓

13.2.2 편의점

13.2.3 전문점

13.2.4 식료품점

13.2.5 기타

13.3 비매장 소매업체

13.3.1 회사 웹사이트

13.3.2 온라인

14 아시아 태평양 건강 및 웰빙 식품 시장, 지역별

14.1 아시아 태평양

14.1.1 중국

14.1.2 일본

14.1.3 호주

14.1.4 인도

14.1.5 필리핀

14.1.6 인도네시아

14.1.7 싱가포르

14.1.8 대한민국

14.1.9 말레이시아

14.1.10 태국

14.1.11 아시아 태평양의 나머지 지역

15 아시아 태평양 건강 및 웰빙 식품 시장: 회사 환경

15.1 회사 점유율 분석: 아시아 태평양

16 SWOT 분석

17 회사 프로필

17.1 펩시코

17.1.1 회사 스냅샷

17.1.2 수익 분석

17.1.3 회사 점유율 분석

17.1.4 제품 포트폴리오

17.1.5 최근 개발 사항

17.2 다논

17.2.1 회사 스냅샷

17.2.2 수익 분석

17.2.3 회사 점유율 분석

17.2.4 제품 포트폴리오

17.2.5 최근 개발

17.3 네슬레

17.3.1 회사 스냅샷

17.3.2 수익 분석

17.3.3 회사 점유율 분석

17.3.4 제품 포트폴리오

17.3.5 최근 개발

17.4 애벗

17.4.1 회사 스냅샷

17.4.2 수익 분석

17.4.3 회사 점유율 분석

17.4.4 제품 포트폴리오

17.4.5 최근 개발 사항

17.5 제너럴 밀스 주식회사

17.5.1 회사 스냅샷

17.5.2 수익 분석

17.5.3 회사 점유율 분석

17.5.4 제품 포트폴리오

17.5.5 최근 개발

17.6 야쿠르트혼샤주식회사

17.6.1 회사 스냅샷

17.6.2 수익 분석

17.6.3 제품 포트폴리오

17.6.4 최근 개발 사항

17.7 GSK 그룹 회사

17.7.1 회사 스냅샷

17.7.2 수익 분석

17.7.3 제품 포트폴리오

17.7.4 최근 개발

17.8 심플리 굿 푸드 USA, INC.

17.8.1 회사 스냅샷

17.8.2 제품 포트폴리오

17.8.3 최근 개발 사항

17.9 ALTER 에코

17.9.1 회사 스냅샷

17.9.2 제품 포트폴리오

17.9.3 최근 개발 사항

17.1 배럴. 배럴별 사이트

17.10.1 회사 스냅샷

17.10.2 제품 포트폴리오

17.10.3 최근 개발

17.11 초바니 주식회사

17.11.1 회사 스냅샷

17.11.2 제품 포트폴리오

17.11.3 최근 개발

17.12 클리프 바 앤 컴퍼니

17.12.1 회사 스냅샷

17.12.2 제품 포트폴리오

17.12.3 최근 개발 사항

17.13 삶을 즐기세요

17.13.1 회사 스냅샷

17.13.2 제품 포트폴리오

17.13.3 최근 개발 사항

17.14 포레저 프로젝트

17.14.1 회사 스냅샷

17.14.2 제품 포트폴리오

17.14.3 최근 개발 사항

17.15 그린 밸리 데어리

17.15.1 회사 스냅샷

17.15.2 제품 포트폴리오

17.15.3 최근 개발 사항

17.16 휴엘 주식회사

17.16.1 회사 스냅샷

17.16.2 제품 포트폴리오

17.16.3 최근 개발

17.17 카시

17.17.1 회사 스냅샷

17.17.2 제품 포트폴리오

17.17.3 최근 개발 사항

17.18 켈로그 주식회사

17.18.1 회사 스냅샷

17.18.2 수익 분석

17.18.3 제품 포트폴리오

17.18.4 최근 개발

17.19 카이트힐

17.19.1 회사 스냅샷

17.19.2 제품 포트폴리오

17.19.3 최근 개발 사항

17.2 레이크 챔플레인 초콜릿

17.20.1 회사 스냅샷

17.20.2 제품 포트폴리오

17.20.3 최근 개발 사항

17.21 라바

17.21.1 회사 스냅샷

17.21.2 제품 포트폴리오

17.21.3 최근 개발 사항

17.22 자유

17.22.1 회사 스냅샷

17.22.2 제품 포트폴리오

17.22.3 최근 개발 사항

17.23 MARS, 통합

17.23.1 회사 스냅샷

17.23.2 제품 포트폴리오

17.23.3 최근 개발

17.24 마스펙스 그룹

17.24.1 회사 스냅샷

17.24.2 제품 포트폴리오

17.24.3 최근 개발 사항

17.25 몬델레즈 인터내셔널.

17.25.1 회사 스냅샷

17.25.2 수익 분석

17.25.3 제품 포트폴리오

17.25.4 최근 개발

17.26 너무 맛있어요 유제품 없음

17.26.1 회사 스냅샷

17.26.2 제품 포트폴리오

17.26.3 최근 개발 사항

17.27 스토니필드 농장 주식회사

17.27.1 회사 스냅샷

17.27.2 제품 포트폴리오

17.27.3 최근 개발 사항

17.28 퀘이커 오츠 회사

17.28.1 회사 스냅샷

17.28.2 제품 포트폴리오

17.28.3 최근 개발 사항

17.29 심플리 굿 푸드 컴퍼니

17.29.1 회사 스냅샷

17.29.2 수익 분석

17.29.3 제품 포트폴리오

17.29.4 최근 개발 사항

17.3 요플레트 USA, 주식회사

17.30.1 회사 스냅샷

17.30.2 제품 포트폴리오

17.30.3 최근 개발 사항

18 설문지:

19 관련 보고서

그림 목록

그림 1 아시아 태평양 건강 및 웰빙 식품 시장: 세분화

그림 2 아시아 태평양 건강 및 웰빙 식품 시장: 데이터 삼각 측량

그림 3 아시아 태평양 건강 및 웰빙 식품 시장: DROC 분석

그림 4 아시아 태평양 건강 및 웰빙 식품 시장: 아시아 태평양 대 지역 시장 분석

그림 5 아시아 태평양 건강 및 웰빙 식품 시장: 회사 연구 분석

그림 6 아시아 태평양 건강 및 웰빙 식품 시장: 인터뷰 인구 통계

그림 7 아시아 태평양 건강 및 웰빙 식품 시장: DBMR 시장 위치 그리드

그림 8 아시아 태평양 건강 및 웰빙 식품 시장: 공급업체 점유율 분석

그림 9 아시아 태평양 건강 및 웰빙 식품 시장: 세분화

그림 10 북미는 아시아 태평양 건강 및 웰빙 식품 시장을 주도하고 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다.

그림 11 단백질 기반 영양 및 건강 식품 및 음료에 대한 수요 증가는 2022년부터 2029년까지 예측 기간 동안 아시아 태평양 건강 및 웰빙 식품 시장을 주도할 것으로 예상됩니다.

그림 12 유형 세그먼트는 2022년 및 2029년 아시아 태평양 건강 및 웰빙 식품 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

그림 13 공급망 분석

그림 14 아시아 태평양 건강 및 웰빙 식품 시장의 동인, 제약, 기회 및 과제

그림 15 아시아 태평양 건강 및 웰빙 식품 시장: 유형별, 2021

그림 16 아시아 태평양 건강 및 웰빙 식품 시장: 칼로리 함량 기준, 2021

그림 17 아시아 태평양 건강 및 웰빙 식품 시장: 자연별, 2021

그림 18 아시아 태평양 GMO 작물 수입(2018)

그림 19 아시아 태평양 건강 및 웰빙 식품 시장: 지방 함량 기준, 2021

그림 20 아시아 태평양 건강 및 웰빙 식품 시장: 범주별, 2021

그림 21 아시아 태평양 건강 및 웰빙 식품 시장: 무료 범주별, 2021

그림 22 아시아 태평양 건강 및 웰빙 식품 시장: 유통 채널별, 2021년

그림 23 아시아 태평양 건강 및 웰빙 식품 시장: 스냅샷(2021)

그림 24 아시아 태평양 건강 및 웰빙 식품 시장: 국가별(2021년)

그림 25 아시아 태평양 건강 및 웰빙 식품 시장: 국가별(2022년 및 2029년)

그림 26 아시아 태평양 건강 및 웰빙 식품 시장: 국가별(2021년 및 2029년)

그림 27 아시아 태평양 건강 및 웰빙 식품 시장: 유형별(2022년 및 2029년)

그림 28 아시아 태평양 건강 및 웰빙 식품 시장: 회사 점유율 2021(%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.