Asia Pacific Manual Resuscitators Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

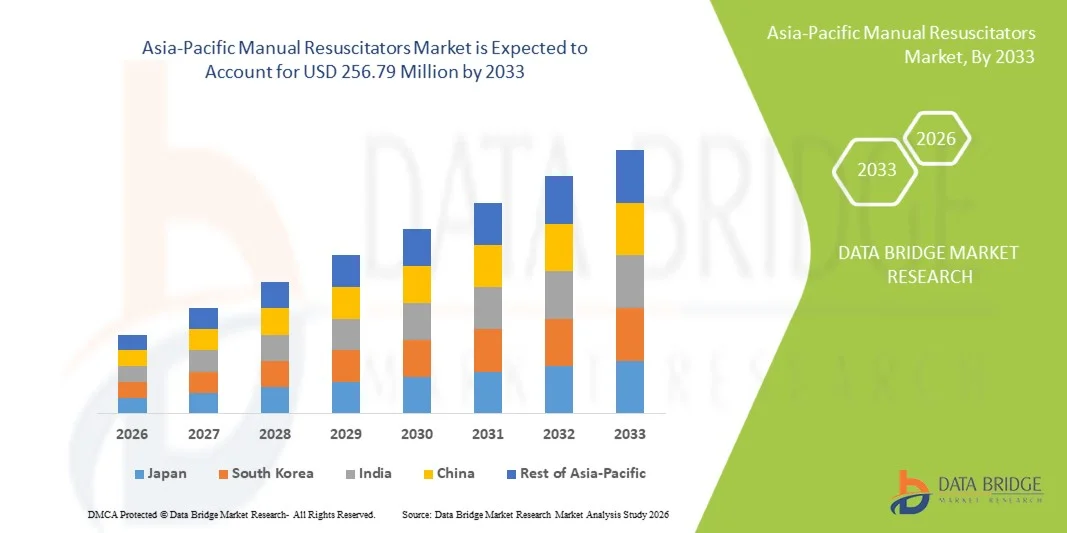

136.50 Million

USD

256.79 Million

2025

2033

USD

136.50 Million

USD

256.79 Million

2025

2033

| 2026 –2033 | |

| USD 136.50 Million | |

| USD 256.79 Million | |

| % | |

|

아시아 태평양 수동 인공호흡기 시장 세분화: 제품 유형(자가팽창식 인공호흡기, 유량팽창식 인공호흡기, T자형 연결관), 사용 방식(일회용 및 재사용), 재질(실리콘, PVC, 고무), 기술(팝오프 밸브, 피프 밸브, 공압식, 이중벽, 마스크형, 기타), 환자 유형(성인, 소아, 영아), 적용 분야(만성폐쇄성폐질환, 심폐정지, 마취, 천식, 기타), 최종 사용자(병원, 외래수술센터, 군대, 전문 진단센터, 응급 이송 차량), 유통 채널(직접 입찰, 소매 판매, 온라인 판매) - 산업 동향 및 2033년까지의 전망

Asia-Pacific Manual Resuscitators Market Size와 성장률은 무엇입니까

- Data Bridge Market Research Analysis에 따르면 Asia-Pacific Manual Resuscitators Market size가 평가되었습니다.2025년 USD 136.5 백만견적 요청2033년까지 USD 256.79 백만, 에 의해평균 8.22%예측 기간

- 시장 성장은 호흡 장애의 상승 발생에 의해 크게 연료, 비상 의료 케이스의 증가 수, 병원에 효과적인 환기 지원 장치에 대한 성장 수요, 구급차 관리 및 응급 설정, 의료 시스템에 걸쳐 수동 구급차의 넓은 채택에 선도

- 또한, 안전, 사용의 용이성, 감염 통제의 개량한 안전을 위한 수동 resuscitator 디자인에 있는 발전과 더불어 즉각적인 믿을 수 있는 호흡 지원의 중요성에 대하여 건강 관리 전문가의 인식을 증가시키, 가속합니다수동 저항기솔루션, 시장의 전반적인 성장을 크게 향상

시장 크기 & Forecast

- 글로벌 시장 가치 (2025):100만 달러

- 예상 시장 가치 (2033):미화 25억

- 캐스트 CAGR (2026–2033):8.22%

Asia-Pacific 수동 저항기 시장 분석

- 호흡 장애 및 비상 상황에서 긍정적 인 압력 환기를 제공하기 위해 설계된 수동 재순환 장치는 병원, 구급차 및 비상 관리 설정에서 널리 사용되는 필수 수명을 절약하는 의료 기기이며, 신뢰성, 사용 용이성 및 외부 전원없이 기능 할 수 있습니다.

- 수동 resuscitators의 에스컬레이션 요구는 주로 호흡기 질환의 상승 전분에 의해 구동, 수술 절차의 증가 수, 비상 의료 서비스의 성장, 그리고 환자 안전과 감염 통제에 강조와 함께 중요한 배려 상황에 대 한 고도로 준비.

- 중국은 고급 의료 인프라, 비상 의료 장비의 높은 채택, 중요한 의료 기기 제조업체의 강한 존재, 및 미국과 같은 주요 공유에 대 한 회계와 함께 36.4%의 가장 큰 수익 점유율을 가진 아시아 태평양 수동 Resuscitators 시장을 지배, 높은 절차 볼륨 및 강력한 병원 네트워크로 인해 주요 공유에 대 한 미국 회계

- 인도는 예측 기간 동안 아시아 태평양 수동 저항기 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상되며, 의료 인프라 개선에 의해 구동되는 강력한 CAGR를 등록하고, 의료 지출 증가, 비상 사태의 인식 증가, 중국과 인도와 같은 국가의 환자 인구 증가

- 재사용 가능한 세그먼트는 장기 병원 사용에 대한 비용 효율에 의해 구동되는 2025 년 약 57.3%의 가장 큰 시장 수익 점유율을 차지했습니다.

보고서 범위 및 아시아 태평양 수동 저항기 시장 세그먼트

|

관련 기사 |

Asia-Pacific 수동 저항기 열쇠 시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

아시아 태평양

|

|

핵심 시장 선수 |

|

|

시장 기회 |

|

|

Value 추가 데이터 Infosets |

시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력 외에도 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 심층적 인 전문가 분석, 환자 분석, 파이프라인 분석, 가격 분석 및 규제 프레임 워크를 포함합니다. |

Asia-Pacific Manual Resuscitators Market의 주요 추세는 무엇입니까

"Global Emphasis for Emergency Preparedness 및 Critical Care Readiness의 성장·

- 글로벌 아시아 태평양 수동 구급차 시장의 중요한 추세는 병원, 구급차 관리 센터 및 전염병 응급 서비스 전반에 걸쳐 응급 준비 및 신속한 책임 지원에 중점을두고 있습니다. 심장 마비, 호흡 장애, 외상 케이스 및 외과 절차의 상승 인산은 정면 생활 절약 장치로 수동 resuscitators의 근본적인 역할을 강화하고 있습니다

- 예를 들어, 북미 및 유럽 전역의 의료 시스템은 긴급 및 구급차를 확장하고 병원 응급 부서를 업그레이드하여 비상 사태를 강화하고 성인, 소아과, 네오나탈 케어를위한 수동 구속기의 일관된 조달을 선도합니다.

- 강화된 산소 납품 효율성과 같은 지속적인 제품 개선은, 벨브 기계장치를 개량하고, 인체 공학적 부대 디자인은, 머리말을 붙인 수동 환기 도중 통신수 피로를 감소시키는 임상 성과를 개량하고 있습니다

- 단일 용도 및 일회용 수동 재조절기를 향한 글로벌 교대는 특히 포스트 태평양 의료 환경에서 고도화 된 감염 제어 인식 및 엄격한 병원 위생 프로토콜에 의해 구동되는 순간을 얻고 있습니다.

- 안전하고 신뢰할 수 있고 쉽게 배포할 수 있는 환기 솔루션은 경량 재료, 유액없는 구성 요소 및 국제 안전 표준 준수에 초점을 맞추기 위해 제조 업체에 영향력을두고 있습니다.

- 수집적으로, 이러한 개발은 글로벌 재 형성회사연혁비상사태 약, 마취, 긴요한 배려 조정의 맞은편에 indispensable 장치로 수동 resuscitators의 역할 및 강화

Asia-Pacific 수동 저항기 시장 역학

관련 기사

"Respiratory Emergencies 및 Healthcare Infrastructure의 확장성 강화·

- 호흡 장애, 심혈관 질환, 도로 사고 및 외과 개입의 증가 글로벌 부담은 삶의 위협에 대한 즉각적인 환기 지원에 필수적 인 수동 구제를위한 중요한 드라이버 가속 수요입니다.

- 예를 들어, 신흥 경제에 대한 의료 인프라를 확장하여 개발 지구의 응급 의료 서비스의 현대화와 결합되어 병원, 진료소 및 응급 운송 시스템을 통해 수동 재순환기의 광범위한 채택을 주도하고 있습니다.

- 수동 resuscitators는 무감각 유도, 환자 수송, 신생아 resuscitation 및 비상사태 기도 관리 도중 널리 이용됩니다, 그(것)들을 전 세계 표준 의료 기기의 긴요한 성분 만들기

- 의료 전문가를 위한 비상 대응 훈련 프로그램에 있는 성장 투자 및 첫번째 응답자는 수동 환기가 기본과 진보된 생활 지원 의정서에 있는 기초 기술 남아 있기 때문에 시장 성장을 더 지원하고 있습니다

- 또한, 감당성, 휴대성 및 전기의 독립은 특히 저소득점 설정, 재난 응답 상황 및 원격 관리 환경에서 특히 귀중품을 만듭니다.

스트레인트/Challenge

"압력 및 Inconsistent 품질 표준 Across 지역·

- 강력한 수요에도 불구하고 Global Asia-Pacific Manual Resuscitators Market은 비용의 압력과 관련된 과제를 직면하고 있으며, 특히 예산 제약이 높은 품질 또는 일회용 규제 장치에 대한 액세스를 제한 할 수 있는 리소스 제한 의료 시스템

- 예를 들어, 여러 국가에서 규제 당국은 불량 밸브 또는 부적절한 산소 전달을 가진 저품질 수동 재조절기와 관련된 회고 및 경고를보고, 비용 중심 조달 및 인접적 제조 표준과 관련된 위험을 강조

- 지구의 규제 표준 및 제품 품질에 대한 Variability는 안전, 내구성 및 임상 효과에 대한 우려를 올리는 낮은 비용, 하위 표준 장치의 순환에 발생할 수 있습니다.

- Inadequate 훈련 또는 특정 의료 설정의 수동 구속기의 부적절한 사용은 효과 제한하고 환기 관련 합병의 위험을 증가 할 수 있습니다

- 또한, 처분할 수 있는 resuscitators와 보충 부속품과 관련한 반복 비용은 높은 환자 양을 가진 의료 시설에 대한 조작상 짐에 추가할 수 있습니다

- 엄격한 규제 감독, 표준화 된 교육 이니셔티브를 통해 이러한 과제를 해결하고 비용 효율적인 아직 고품질 수동 재조합 솔루션의 개발은 장기적인 글로벌 시장 성장에 필수적일 것입니다.

Asia-Pacific 수동 저항기 시장 범위

시장은 제품, 모형, 물자, 기술, 환자 유형, 신청, 최종 사용자 및 배급 수로의 기초에 세그먼트를 답니다.

• 제품

제품의 기초에, Asia-Pacific 수동 Resuscitators 시장은 각자 팽창시키는 Resuscitator, 교류 팽창시키는 Resuscitator 및 T 조각 Resuscitator로 분류됩니다. 각자 팽창시키는 resuscitator 세그먼트는 비상사태와 긴요한 배려 조정에 있는 그것의 광대한 사용 때문에 2025년에 대략 48.5%의 가장 큰 시장 수익 몫을 지배했습니다. 이 장치는 외부 가스 근원을 위한 필요 없이 자주적으로 작용하고, 그(것)들을 pre-hospital와 비상사태 수송 대본에서 높게 믿을 수 있는 만들기. 작업의 용이성은 clinicians와 비상사태 응답자 둘 다에 의하여 급속한 배치를 허용합니다. 각자 팽창시키는 resuscitators는 병원, 구급차, 군 의학 단위 및 재난 응답 팀의 맞은편에 광대하게 사용됩니다. 모든 환자 그룹에 걸쳐 산소 저수지와 마스크와 호환성은 더 수요를 향상시킵니다. 그들의 내구성과 긴 재고 유효 기간 지원 대규모 조달. 또한, 글로벌 의료 시스템의 규제 승인 및 표준화는 채택을 강화합니다. 고급 자동화 시스템에 비해 비용 효율은 더 도민에 기여합니다.

T-piece resuscitator 세그먼트는 네오나탈 및 소아과 집중 치료 단위의 상승 채택에 의해 구동 2026에서 2033에서 약 8.9%의 가장 빠른 CAGR를 목격 할 것으로 예상됩니다. 이 장치는 피크 흡입 압력과 PEEP, 폐 부상 위험을 줄이는 정확한 제어를 제공합니다. 폐 보호 환기 전략의 인식은 수요를 지원합니다. neonatal resuscitation 프로그램에 대한 글로벌 집중을 증가시켜 더욱 성장을 가속화합니다. 기술적인 진보는 압력 견실함 향상 임상 신뢰를 개량합니다. 글로벌 성장률은 크게 기여합니다. 신흥 경제에 NICU 인프라를 확장하는 연료 채택.

• Modality에 의해

modality의 기초에, Asia-Pacific 수동 Resuscitators 시장은 처분할 수 있고 재사용할 수 있습니다. 재사용 가능한 세그먼트는 2025 년 약 57.3%의 가장 큰 시장 수익 점유율을 차지했습니다. 장기 병원 사용에 대한 비용 효율에 의해 구동됩니다. 병원 및 외과 센터는 반복적인 살균 주기를 저항하기 위하여 그들의 내구성 및 능력 때문에 재사용할 수 있는 재순환기를 선호합니다. 이 장치는 ICU, 수술실 및 비상부에서 널리 이용됩니다. 강력한 감염 통제 의정서는 통제한 환경에서 안전한 재사용을 허용합니다. 고품질 실리콘 근거한 재사용할 수 있는 모형의 가용성은 더 수요를 지원합니다. 공공 병원의 예산 제약은 또한 재사용 가능한 솔루션을 선호합니다. 의료 인프라의 증가 된 투자는 지속적으로 채택에 기여합니다. 교육 기관은 또한 시뮬레이션 목적으로 재사용 가능한 모델에 크게 의존합니다.

처분할 수 있는 세그먼트는 2026년에서 2033년까지 약 9.4%의 가장 빠른 CAGR를 등록하기 위하여 계획되고, 교차 오염과 병원 위탁 감염에 대하여 높게 관심사에 의해 모는. 처분할 수 있는 resuscitators는 비상사태 수송 차량 및 분야 조정에서 점점 선호됩니다. COVID-19 전염병은 단일 용도 의료 기기에 대한 수요를 크게 증가시킵니다. EMS 네트워크를 더욱 가속화합니다. 리소스 제한 설정에서 더 높은 비용 및 편의 지원 사용. 규제는 감염 예방에 중점을 둡니다. 홈 의료 서비스 확장도 기여합니다.

• 물자에 의하여

물자의 기초에, 시장은 실리콘, PVC 및 고무로 분류됩니다. 실리콘 세그먼트는 2025 년에 거의 45.8%의 매출 점유율을 가진 시장을, 그것의 우량한 biocompatibility 및 내구성에 owing 지배했습니다. 실리콘 resuscitators는 반복된 살균의 밑에 부수는 우수한 융통성 및 저항을 제안합니다. 이 속성은 병원에 재사용 가능한 응용 프로그램에 이상적입니다. 실리콘 물자는 또한 알레르기 반응과 환자 불편의 위험을 감소시킵니다. 높은 투명도는 환기 도중 더 나은 시각화를 허용합니다. 긴 제품 수명주기는 교체 비용을 감소시킵니다. 고급 의료 시설의 채택은 지배력을 지원합니다. 제조업체는 점점 우수한 제품 라인을 위해 실리콘을 선호합니다.

PVC 세그먼트는 처분할 수 있는 resuscitators를 위한 그것의 suitability에 의해 모는 2026–2033 도중 대략 8.1%의 가장 빠른 CAGR에 성장할 것으로 예상됩니다. PVC는 대량 생산의 비용 이점 그리고 용이을 제안합니다. 단일 용도 장치에 대한 수요 증가는 성장을 지원합니다. 향상된 정립은 유연성과 안전성을 더욱 향상시킵니다. Rising 비상사태 배려 수요는 조달을 가속합니다. PVC 장치는 구급차와 임시 배려 센터에서 널리 이용됩니다. 저소득 지역 연료 성장에 대한 의료 접근의 확장.

• 기술

기술의 기초에, 시장은 팝업 떨어져 벨브, PEEP 벨브, 압축 공기를 넣은, 두 배 벽, 가면 및 다른 사람으로 구분됩니다. PEEP 밸브 세그먼트는 2025 년 약 41.6%의 가장 큰 시장 수익 점유율을 기록하여 긍정적 인 항공 압력 유지에 중요한 역할을 수행했습니다. PEEP 벨브는 산소를 개량하고 resuscitation 도중 alveolar 붕괴를 방지합니다. 이 밸브는 호흡 장애 환자 관리에 필수적입니다. COPD 및 급성 호흡 곤란의 상승 예비 능력은 수요를 지원합니다. 환기의 clinician 인식은 채택을 강화합니다. 현대 resuscitator와 통합은 더 사용법을 밀어줍니다. 조정가능한 PEEP 특징을 가진 장치를 전진하는 병원. 수술 및 마취 절차는 또한 공헌합니다.

두 배 벽 기술 세그먼트는 2026에서 2033에 대략 9.2%의 가장 빠른 CAGR를 목격하기 위하여, 강화된 안전 및 환기 효율성에 의해 몰아집니다. 이중 벽 디자인은 가스 누설을 극소화하고 기류 견실함을 개량합니다. 이 장치는 높은 안전 관리 환경에서 선호됩니다. 기술적인 개선은 신뢰성과 clinician 신뢰를 증가시킵니다. 진보된 비상사태 배려 지원 성장에 있는 성장 투자. neonatal과 소아과 배려의 증가된 수요는 더 채택을 가속화합니다.

• 환자 유형에 의하여

환자 유형의 기초에, 시장은 성인, 소아과 및 유아로 구분됩니다. 성인 세그먼트는 2025 년 약 52.4%의 매출 점유율을 가진 시장을 지배하고, 성인 중 심장병의 높은 불임에 의해 모인. 심혈관 질환의 상승률은 회복 수요를 증가시킵니다. 응급실의 대다수를 위한 성인 계정. 트라우마와 사고는 더욱 기여합니다. 병원 및 EMS는 성인 크기의 재조절기를 우선적으로 합니다. 전 세계 인구가 지배력을 강화합니다. ICU 입학 지원 지속적 수요 증가. 정부 비상 대비 프로그램도 역할을 합니다.

유아 세그먼트는 2026에서 2033까지 거의 9.7%의 가장 빠른 CAGR에서 성장할 것으로 예상되며, 네오나탈 케어에 중점을 둔다. 전임기 출산 전 세계적으로 증가 재조절 필요. NICU의 확장은 수요를 지원합니다. 신생아를 위한 과학 기술 발전은 안전을 개량합니다. 정부 maternal 및 어린이 건강 이니셔티브 부스트 채택. 교육 프로그램은 neonatal resuscitation을 더 지원 성장을 자극합니다. clinicians의 인식은 시장 확장을 강화합니다.

• 신청

응용 프로그램의 기초에, 시장은 COPD로 구분됩니다,심장 질환Arrest, 마취, 천식 및 기타. 2025 년 약 46.9%의 가장 큰 시장 점유율을 차지하는 심장 피뢰 세그먼트는 갑작스런 심장의 긴급하고 수명주기 역할로 인해 주로 갑작스런 심장의 출현. Cardiopulmonary 체포는 비상사태 조정의 맞은편에 수동 resuscitators indispensable 만드는 즉시 기도 관리 및 환기를 요구합니다. 갑작스런 심장 체포의 높은 글로벌 발현은 크게 수요를 구동한다. 긴급 부서, 집중 관리 단위 및 구급차는 급속한 응답 읽음을 지키는 큰 불편을 유지합니다. 심혈관 질환의 전임 증가는 세그먼트 지배력을 강화합니다. 비상 대응 시스템 개선에 중점을 둔 정부 이니셔티브는 지속적인 채택에 기여합니다. 공중 접근 세동 및 첫번째 응답자 훈련 프로그램은 사용법 빈도를 증가합니다. 구매 계획에서 심장 피뢰 읽음을 우선 순위. 전 세계적으로 긴급 환기 요구를 높이는 노인 인구 증가. 비상사태 관리 의정서에 있는 지속적인 발전은 수동 resuscitators에 의존합니다. 전반적으로, 심장 피뢰 관리의 중요한 본질은 이 세그먼트의 리더십을 지속한다.

무감각 세그먼트는 글로벌 외과 볼륨의 꾸준한 증가에 의해 구동 2026에서 2033의 약 8.5%의 가장 빠른 CAGR를 등록하는 것으로 예상됩니다. 수동 resuscitators는 무감각 유도, 유지 보수 및 수술 후 회복 중에 일상적으로 사용됩니다. 외래의 성장과 최소 침습 수술 절차는 크게 수요를 지원합니다. 새로운 economies의 수술 인프라 확장은 채택을 가속화합니다. elective 서지의 상승 수는 더 성장에 기여. 향상된 마취 안전 표준은 백업 환기 장치의 가용성을 강조합니다. ambulatory 외과 센터에 있는 사용은 더 빠른 확장을 지원합니다. geriatric 서지의 성장 또한 연료 수요. Technological 개선은 clinician 자신감을 향상시킵니다. anesthesiology 직원을위한 교육 프로그램 더 증가 활용. 전반적으로, 외과 치료는 이 세그먼트에 있는 튼튼한 성장을 몰고 있습니다.

• 최종 사용자

최종 사용자의 기초에, 시장은 병원, 구급차 외과 센터, 군, 전문화된 진단 센터 및 비상사태 수송 차량으로 구분됩니다. 병원 세그먼트는 중요한 관리 서비스의 높은 농도에 의해 구동 2025 년에 거의 58.1%의 매출 점유율을 가진 시장을 지배했습니다. 병원은 응급실, ICU, 운영 극장 및 회복을 통해 수동 재조절기를 요구합니다. 높은 환자 입학량은 장치 활용을 크게 증가시킵니다. 훈련된 의학 전문가의 가용성은 빈번하고 정확한 사용법을 지킵니다. 지속적인 ICU 감시는 믿을 수 있는 환기 백업 체계를 요구합니다. 강력한 조달 예산은 대량 구매 및 일반 교체를 허용합니다. 전 세계 여러 전문 병원의 확장은 지속적인 지배력을 지원합니다. 병원 인프라의 정부 투자는 더 채택을 강화합니다. 병원은 또한 1 차적인 훈련 센터로, 장치 친밀도를 증가합니다. 외상 및 비상 케이스 보강 요구. 전반적으로, 병원은 resuscitation 장치 사용법을 위한 중앙 허브 남아 있습니다.

비상사태 수송 차량 세그먼트는 비상사태 의료 서비스의 급속한 확장에 의해 몬 2026년에서 2033년에 대략 9.0%의 가장 빠른 CAGR를 목격할 것으로 예상됩니다. 도시화 증가는 사고와 외상 인산력을 증가시키고, 구급차 수요를 밀어. Pre-hospital 환기는 수송 도중 환자 생존을 위해 중요합니다. 정부는 구급차 확장에 크게 투자하고 있습니다. 재난 준비 프로그램 지원 세그먼트 성장 증가. 휴대용과 사용하기 쉬운 resuscitators는 비상사태 차량에서 선호됩니다. 초기 발명의 인식은 활용을 향상시킵니다. 민간 구급차 서비스의 성장은 더 채택을 가속화합니다. 기술적인 진보는 portability와 내구성을 개량합니다. paramedics의 훈련은 효과적인 사용법을 강화합니다. 전반적으로, pre-hospital 비상사태 배려 확장 연료 급속한 성장.

• 배급 채널에 의하여

유통 채널의 기초에, 시장은 Direct Tenders, Retail Sales, Online Sales로 구분됩니다. 직접 입찰 세그먼트는 병원 및 정부 의료 기관에 의해 대규모 조달에 의해 구동 2025 년에 약 49.7%의 가장 큰 시장 수익 점유율을 기록했습니다. 입찰을 통해 대량 구매 비용 효율 및 공급 일관성을 보장합니다. 공공 의료 시스템은 중앙화 된 입찰 프로세스에 크게 의존합니다. 장기 계약은 제조업체의 안정적인 수익 흐름을 제공합니다. 경쟁력있는 가격은 공급 업체 참여를 강화합니다. 표준화 된 조달 지침은 브랜드를 설립했습니다. Tenders는 규제 및 품질 표준을 준수합니다. 긴급 준비 프로그램은 입찰 기반 조달에 의존합니다. 대량 신뢰성을 위한 이 수로를 선호하는 큰 가르침 병원. Predictable 수요 주기는 지배력을 지킵니다. 전반적으로, 기관 구매는 직접적인 입찰을 지도합니다.

온라인 판매 세그먼트는 의료 조달의 디지털화 증가에 의해 구동 2026에서 2033에서 2026에서 2033의 약 10.1 %의 가장 빠른 CAGR에 성장하는 것으로 예상됩니다. 온라인 플랫폼은 다양한 제품에 쉽게 접근 할 수 있습니다. 작은 진료소 및 진단 센터는 점점 온라인 구매를 선호합니다. 더 빠른 순서 가공 및 doorstep 납품은 채택합니다. 투명한 가격은 구매자 신뢰를 강화합니다. 의료 용품의 전자 상거래의 성장은 수요를 가속화합니다. 향상된 물류 및 콜드 체인 시스템 지원 신뢰성. 개인 의료 제공 업체의 디지털 시장의 상승 사용 연료 성장. 온라인 채널은 명세의 쉬운 비교를 가능하게 합니다. 신흥 시장에서 인터넷 침투가 확장을 강화합니다. 전반적으로, 디지털 조달 동향 드라이브 급속한 성장.

Asia-Pacific 수동 저항기 시장 지역 분석

- Asia-Pacific Manual Resuscitators Market은 2026년부터 2033년까지 가장 빠른 CAGR에 성장할 것으로 예상되며, 의료 인프라 개선, 의료 지출 증가, 응급 의료 관리의 인식 증가

- 급속한 인구 성장과 병원에 접근을 확장하고 중국과 인도와 같은 국가에 있는 전 병원 응급 서비스는 크게 수요를 밀어줍니다

- 정부는 비상 준비와 중요한 관리 능력을 강화하기 위해 지역 성장을 지원합니다.

중국 Asia-Pacific 수동 저항기 시장 통찰력

중국 Asia-Pacific Manual Resuscitators Market은 2025년에 아시아 태평양 수동 Resuscitators Market에서 가장 큰 수익 점유율을 차지했으며, 큰 환자 인구, 의료 인프라의 급속한 확장 및 응급 의료 서비스에 투자를 증가시켰습니다. 호흡기 질환 및 외상 사례의 상승 발생, 성장 정부 노력과 함께 병원 읽기 및 비상 대응 시스템을 개선, 주요 요인 추진 시장 성장. 국내 제조업체의 존재는 비용 효율적인 재조절 장치를 제공하여 도시 및 농촌 의료 시설의 시장 진입을 더욱 향상시킬 수 있습니다.

인도 Asia-Pacific 수동 저항기 시장 통찰력

인도 Asia-Pacific Manual Resuscitators Market은 의료 인프라를 빠르게 개선하고 의료 지출을 가속화하고 긴급 및 중요한 관리에 대한 인식을 높이는 강력한 성장을 목격하고 있습니다. 호흡 장애, 도로 사고 및 외상 사례의 증가 된 부담은 병원, 구급 외과 센터 및 응급 치료 단위를 통해 수동 구급 기관에 대한 수요를 크게 증가했습니다. 정부는 응급 의료 서비스를 강화하고, ICU 용량을 확장하고, tier-II 및 tier-III 도시에서 특히 생명을 구하는 의료 기기에 대한 액세스를 개선하고 시장 확장을 지원합니다.

Asia-Pacific 수동 저항기 시장 점유율

수동 Resuscitators 산업은 주로 잘 설립 된 회사에 의해 주도됩니다 :

- Medtronic (아일랜드)

- Smiths 의료 (미국)

- Laerdal 의학 (Norway)

- Teleflex 통합 (미국)

- ResMed (미국)

- WEINMANN 응급 의료 기술 (독일)

- Intersurgical Ltd. (미국)

- 수성 의료 (미국)

- (주)펄모딘

- Besmed 건강 사업 (대만)

- CareFusion (미국)

- Flexicare 의료 (미국)

- Medline Industries, Inc. (미국)

- (주)히너

- Fuji Systems Corp. (일본)

- 비인메디칼, Inc. (미국)

- Drägerwerk AG & Co. KGaA (독일)

- 암스트롱메디칼(주)

Asia-Pacific Manual Resuscitators Market의 최신 개발

- 2021 년 3 월, Ambu A / S는 COVID-19 전염병에 따라 글로벌 응급 치료 수요를 충족시키기 위해 수동 재흡수기 및 기타 호흡 장치를 위한 생산 능력의 확장을 발표했습니다. 병원, 비상 수송 차량 및 중요한 배려 단위를 위한 부대 벨브 가면 (BVMs)의 uninterrupted 공급을 지키기에 집중된 확장. 이 움직임은 전 세계 호흡 비상 대비를 강화하는 Ambu의 노력

- 2021 년 7 월, Laerdal Medical은 재사용 가능한 수동 리서치 포트폴리오에 개선 된 감염 제어, 내구성 및 병원 및 예비 병원 설정에 대한 청소의 용이성을 강조했습니다. 이러한 업그레이드는 긴급 환기 솔루션의 고도화된 위생 요구 사항 포스트 배양 및 강화된 Laerdal의 리더십을 해결했습니다.

- 2 월 2022에서 Intersurgical Ltd.는 통합 PEEP 밸브 및 압력 모니터링 옵션을 특징으로하는 차세대 수동 리서치를 위한 여러 지역에서 규제 승인을 받았습니다. 승인은 진보된 BVM 체계의 더 넓은 상용화가 비상사태 환기 도중 환자 안전을 개량하기 위하여 디자인했습니다

- 9월 2022일, Smiths Medical (현재 ICU Medical의 일부)는 수동 재조절기를 포함하여 응급 호흡 관리 포트폴리오의 통합을 발표했으며, ICU Medical의 글로벌 배포 네트워크로 인수를 따르고 있습니다. 이 개발은 공급망 효율을 강화하고 수동 재순환 장치에 대한 글로벌 액세스를 확장

- 4 월 2023에서 Laerdal Medical은 신생아 및 조기유아에 대한 더 많은 통제 된 환기를 제공하기 위해 설계된 업데이트 된 신생 수동 재순환 시스템을 출시했습니다. 이 제품은 개량한 산소 납품 정확도 및 인간 환경 공학 디자인, 병원과 출산 센터에 있는 더 안전한 신생아 resuscitation 연습을 지원합니다

- 8 월 2023에서 Ambu A / S는 비상 부서 및 구급차 서비스에서 교차 오염 위험을 줄이는 데 중점을 둔 재 설계 일회용 수동 재 인용기 범위를 공개했습니다. 이 발사는 더 엄격한 감염 예방 의정서에 의해 몬 단일 용도 비상사태 장치를 위한 수요로 정렬했습니다

- 1 월 2024에서 Intersurgical Ltd.는 미국 FDA 510 (k) 정리를 발표했습니다. 강화 된 가방 밸브 마스크 매뉴얼 리서치를 위해 성인, 소아과 및 신생아 응용 프로그램에 적합합니다. 통관은 북미 비상 호흡기 관리 시장에서 회사의 발자국을 확장

- 6 월 2024에서 Smiths Medical은 북미 및 라틴 아메리카의 제조 풋프린트의 확장을보고 수동 재조절기 및 중요한 공도 관리 제품에 대한 수요를 증가 시켰습니다. 지역 가용성을 개선하고 비상 의료 기기의 리드 타임을 줄일 수있는 투자

- 2024년 10월에서는, Vyaire 의학은 현대 환기 부속품을 가진 수동 resuscitators의 인간 공학, 압력 통제 및 겸용성을 개량하는 연구 및 개발에 있는 전략적인 투자를 강조했습니다. 이 발달은 clinician usability와 환자 안전을 강화하는 기업 넓은 강조

- 2월 2025일, 글로벌 시장 분석은 비상 운송 차량 및 공공 병원에 대한 정부 조달을 증가시키기 위해 아시아 태평양의 수동 재조절기의 가속 채택을 나타냅니다. 제조 업체는 유통 파트너십과 현지화 된 생산을 확장하여 신흥 시장을 제공합니다.

- 5 월 2025, Ambu 및 Laerdal을 포함한 여러 선도적 인 제조업체 인 Ambu 및 Laerdal은 재활용 및 환경 친화적 인 재료를 수동 재조절기 부품으로 통합하여 지속 가능성 이니셔티브를 강조했습니다. 이 추세는 비상 의료 기기 부문에서 환경에 책임있는 제조를 향해 이동 표시

- 11 월 2025에서 산업 보고서는 EMS 제공 업체, 군사 의료 단위 및 재해 대응 팀에 사용되는 표준화 된 응급 관리 키트로 수동 재순환 장치의 통합을 확인했습니다. 이 개발은 글로벌 비상 대비 프레임 워크에서 수동 리서치의 중요한 역할을 강화

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.