Global Ai Driven Surgical Robotics Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

3.96 Billion

USD

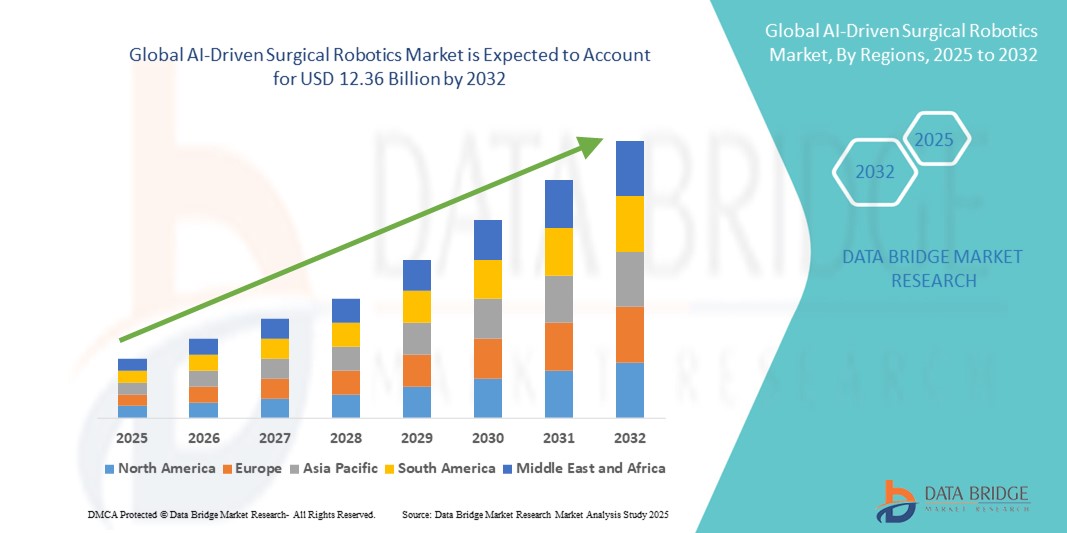

12.36 Billion

2024

2032

USD

3.96 Billion

USD

12.36 Billion

2024

2032

| 2025 –2032 | |

| USD 3.96 Billion | |

| USD 12.36 Billion | |

| % | |

|

تجزئة سوق الروبوتات الجراحية العالمية المدعومة بالذكاء الاصطناعي، حسب نوع المنتج (الأجهزة والخدمات)، ومستوى الأتمتة (الأنظمة شبه المستقلة، والأنظمة المستقلة، وأنظمة الروبوتات عن بُعد)، والتطبيق (الجراحة العامة، وجراحة العظام، وجراحة الأعصاب، وجراحة المسالك البولية، وجراحة أمراض النساء، وتخصصات أخرى)، والمستخدم النهائي (المستشفيات ومراكز الجراحة الخارجية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

- تم تقدير حجم سوق الروبوتات الجراحية العالمية التي تعتمد على الذكاء الاصطناعي بنحو 3.96 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12.36 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.30٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال التقدم السريع في مجال الذكاء الاصطناعي وتكنولوجيا الروبوتات والطلب المتزايد على الجراحات الدقيقة والأقل تدخلاً في جميع أنحاء إعدادات الرعاية الصحية في جميع أنحاء العالم

- بالإضافة إلى ذلك، فإن الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، والقبول المتزايد للإجراءات بمساعدة الروبوتات، والتحول نحو الأنظمة الجراحية الآلية عن بعد، تعمل على تغذية التبني الواسع النطاق للروبوتات الجراحية التي تعمل بالذكاء الاصطناعي، مما يؤدي إلى تسريع توسع السوق بشكل كبير.

تحليل سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

- أصبحت الروبوتات الجراحية التي تعمل بالذكاء الاصطناعي، والتي تجمع بين الذكاء الاصطناعي والدقة الروبوتية، أدوات أساسية في الإجراءات الجراحية الحديثة في كل من المستشفيات ومرافق الرعاية الخارجية، مما يوفر دقة محسنة وتقليل التدخل وتحسين نتائج المرضى.

- إن الاعتماد المتزايد على الجراحات الأقل تدخلاً ، والطلب المتزايد من الجراحين على البراعة المحسنة ودعم اتخاذ القرار في الوقت الفعلي، والتقدم التكنولوجي المستمر في خوارزميات الذكاء الاصطناعي والمنصات الروبوتية هي المحركات الأساسية التي تغذي نمو السوق.

- سيطرت أمريكا الشمالية على سوق الروبوتات الجراحية التي تعتمد على الذكاء الاصطناعي بأكبر حصة إيرادات بلغت 42.5٪ في عام 2024، مدفوعة بالإنفاق المرتفع على الرعاية الصحية والبنية التحتية المتقدمة ووجود قادة الصناعة الرئيسيين مثل Intuitive Surgical و Medtronic، مع رؤية الولايات المتحدة لتبني سريع في تخصصات مثل جراحة المسالك البولية والجراحة العامة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الروبوتات الجراحية التي تعتمد على الذكاء الاصطناعي خلال فترة التنبؤ، مدعومة بتوسيع البنية التحتية للرعاية الصحية، والوعي المتزايد بالإجراءات التي تتم بمساعدة الروبوتات، وزيادة الاستثمارات في تقنيات الذكاء الاصطناعي في الاقتصادات الناشئة مثل الصين والهند.

- هيمن قطاع الأجهزة على سوق الروبوتات الجراحية التي تعتمد على الذكاء الاصطناعي بحصة بلغت 71.5% في عام 2024 بسبب الطرح المستمر لأنظمة وأدوات روبوتية مبتكرة تعمل على تعزيز الدقة الجراحية وكفاءة الإجراءات، مما يؤسس لأساس قوي للنمو المستقبلي.

نطاق التقرير وتجزئة سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

|

صفات |

رؤى رئيسية حول سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

التطورات في الذكاء الاصطناعي وأنظمة الجراحة المستقلة

- إن الاتجاه المهم والمتسارع في سوق الروبوتات الجراحية العالمية التي تعتمد على الذكاء الاصطناعي هو دمج خوارزميات الذكاء الاصطناعي المتقدمة والقدرات المستقلة لتعزيز الدقة الجراحية وتقليل التدخل الجراحي وتحسين نتائج المرضى عبر مختلف التخصصات.

- على سبيل المثال، يدمج نظام دافنشي Xi من شركة Intuitive Surgical التصويرَ المُدارَ بالذكاء الاصطناعي وقياسَ الحركة، مما يمنح الجراحين تحكمًا أكبر أثناء الجراحات طفيفة التوغل. وبالمثل، تستفيد منصة Hugo من شركة Medtronic من الذكاء الاصطناعي لتحسين حركة الأدوات وكفاءة سير العمل.

- يُمكّن تكامل الذكاء الاصطناعي من إجراء عمليات جراحية آنية، وتحليلات تنبؤية ، وتعلم مستمر من بيانات الإجراءات، مما يُقلل من الأخطاء البشرية ويدعم اتخاذ قرارات سريرية أفضل. علاوة على ذلك، تُساعد ميزات الروبوتات المستقلة الجراحين في المهام المعقدة، مما يُحسّن الاتساق والسلامة.

- يتيح الاتصال السلس بين الروبوتات الجراحية والبنية التحتية لتكنولوجيا المعلومات في المستشفى والسجلات الصحية الإلكترونية تخطيطًا جراحيًا شخصيًا وتحسين تنسيق الرعاية بعد الجراحة

- إن هذا الاتجاه نحو أنظمة جراحية أكثر ذكاءً واستقلالية يعيد تشكيل توقعات الجراحين ويسرع من اعتمادها على مستوى العالم، حيث يسعى مقدمو الرعاية الصحية إلى الدقة والكفاءة في الرعاية الجراحية.

ديناميكيات سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

سائق

تزايد الطلب على الجراحات الدقيقة والقليلة التوغل

- إن التفضيل المتزايد للإجراءات الجراحية قليلة التدخل، بسبب فوائد مثل التعافي السريع وتقليل المضاعفات، هو المحرك الرئيسي للطلب على الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

- على سبيل المثال، في عام 2024، توسعت الشركات الرئيسية في استخدام أنظمة الروبوتات التي تعمل بالذكاء الاصطناعي في جراحة المسالك البولية وأمراض النساء والجراحة العامة، مما أدى إلى تحسن نتائج المرضى وارتفاع معدلات الرضا.

- إن تزايد قبول الجراحين للبراعة بمساعدة الذكاء الاصطناعي، والتصور المعزز، وأدوات التوجيه أثناء الجراحة، يدفع نمو السوق في جميع أنحاء العالم

- إن زيادة الاستثمارات في البنية التحتية للرعاية الصحية والتركيز على الطب الشخصي يعززان من اعتماد هذه التقنية، حيث تعمل الأنظمة المدعومة بالذكاء الاصطناعي على تصميم الأساليب الجراحية بما يتناسب مع المرضى الأفراد.

- تساهم أسواق جراحة العيادات الخارجية ومراكز الرعاية الطبية الخارجية المتوسعة أيضًا في الطلب على حلول روبوتية فعالة تعتمد على الذكاء الاصطناعي

- يساهم التعاون المتزايد بين شركات التكنولوجيا ومقدمي الرعاية الصحية في تعزيز الابتكار وتسريع تطوير الروبوتات الجراحية من الجيل التالي التي تعمل بالذكاء الاصطناعي، وتوسيع قدراتها وتطبيقاتها

- إن زيادة التمويل الحكومي والسياسات الداعمة لتقنيات الرعاية الصحية المتقدمة في الاقتصادات المتقدمة والناشئة تسهل تبني الروبوتات الجراحية المدعومة بالذكاء الاصطناعي على نطاق أوسع.

ضبط النفس/التحدي

التكاليف المرتفعة والعقبات التنظيمية

- تظل تكاليف الاستثمار الأولي المرتفعة وتكاليف الصيانة المستمرة لأنظمة الروبوتات الجراحية التي تعمل بالذكاء الاصطناعي تشكل عقبات كبيرة، وخاصة بالنسبة للمستشفيات الصغيرة ومقدمي الرعاية الصحية في المناطق النامية

- على سبيل المثال، تحد سياسات السداد غير المتسقة والمبادئ التوجيهية التنظيمية غير الواضحة من اعتماد الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في بعض المناطق

- إن عمليات الموافقة التنظيمية للأجهزة الطبية التي تعمل بالذكاء الاصطناعي معقدة وطويلة، وتتطلب التحقق السريري المكثف لضمان السلامة والفعالية، مما قد يؤخر دخول السوق

- تثير المخاوف بشأن القضايا الأخلاقية والمسؤولية المتعلقة بالوظائف الجراحية المستقلة الحذر بين العاملين في مجال الرعاية الصحية والمرضى

- إن معالجة هذه التحديات من خلال خفض التكاليف، ووضع مسارات تنظيمية أكثر وضوحًا، والتثقيف بشأن فوائد الذكاء الاصطناعي الجراحية أمر بالغ الأهمية لتسريع نمو السوق العالمية.

- إن التوافر المحدود للجراحين المهرة المدربين على تشغيل أنظمة الروبوتات المعقدة التي تعتمد على الذكاء الاصطناعي يحد من نمو السوق، حيث تتخلف برامج التدريب والشهادات عن التقدم التكنولوجي

- تثير المخاوف المتعلقة بخصوصية البيانات والأمن السيبراني فيما يتعلق بالذكاء الاصطناعي والروبوتات الجراحية المتصلة مخاوف بين المستشفيات بشأن الخروقات المحتملة وإساءة استخدام معلومات المرضى الحساسة

نطاق سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

يتم تقسيم السوق على أساس نوع المنتج ومستوى الأتمتة والتطبيق والمستخدم النهائي.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي إلى فئتين: الأجهزة والخدمات. وقد هيمن قطاع الأجهزة على السوق محققًا أكبر حصة إيرادات بلغت 71.5% في عام 2024. وتُعزى هذه الهيمنة إلى الابتكارات المستمرة في أنظمة وأدوات وملحقات الجراحة الروبوتية، التي تُعزز دقة الجراحة، وتُقلل من أوقات العمليات، وتُحسّن نتائج المرضى. وتُولي المستشفيات والمراكز الجراحية أولوية للاستثمار في هذه الأصول المادية لتطوير قدراتها الجراحية.

يُعد قطاع الخدمات الأسرع نموًا خلال فترة التوقعات، مدفوعًا بالحاجة المتزايدة إلى برامج تدريب متخصصة للجراحين، والصيانة الدورية للأنظمة الروبوتية المعقدة، وتحديثات البرامج الدورية التي تُحسّن الأداء الوظيفي والأمان. ومع ازدياد تطور الروبوتات الجراحية المدعومة بالذكاء الاصطناعي، من المتوقع أن يرتفع الطلب على خدمات الدعم هذه بشكل حاد.

- حسب مستوى الأتمتة

بناءً على مستوى الأتمتة، يُقسّم سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي إلى أنظمة شبه مستقلة، وأنظمة ذاتية التشغيل، وأنظمة روبوتية عن بُعد. ويُهيمن قطاع الأنظمة شبه المستقلة على السوق نظرًا لتوازنه بين تحكم الجراح البشري والمساعدة الروبوتية، مما يُحسّن الدقة دون التخلي تمامًا عن الإشراف اليدوي. وتُستخدم هذه الأنظمة على نطاق واسع في الممارسة السريرية الحالية نظرًا لموثوقيتها وسلامتها المُثبتة.

يُعد قطاع أنظمة الروبوتات عن بُعد الأسرع نموًا خلال فترة التوقعات، مدفوعًا بالتطورات التكنولوجية في الإنترنت عالي السرعة والبنية التحتية للاتصالات، مما يُمكّن الجراحين من إجراء العمليات الجراحية عن بُعد. تُعد هذه الإمكانية قيّمة بشكل خاص في توفير رعاية جراحية متخصصة للمرضى في المناطق النائية أو التي تعاني من نقص الخدمات، مما يُوسّع نطاق وصولهم إلى السوق ويُعالج التفاوت في الحصول على الرعاية الصحية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي إلى الجراحة العامة، وجراحة العظام، وجراحة الأعصاب، وجراحة المسالك البولية، وجراحة أمراض النساء، وتخصصات أخرى مثل جراحات القلب والأوعية الدموية والأورام. هيمن قطاع الجراحة العامة على السوق في عام 2024 بفضل تنوع إجراءاته، بدءًا من جراحات البطن طفيفة التوغل وصولًا إلى عمليات الترميم المعقدة. ويدعم العدد الكبير من الجراحات العامة التي تُجرى عالميًا الطلب القوي على الروبوتات المدعومة بالذكاء الاصطناعي في هذا المجال.

يُعدّ قطاع جراحة العظام الأسرع نموًا خلال فترة التوقعات، مدفوعًا بتزايد انتشار أمراض الجهاز العضلي الهيكلي، وشيخوخة السكان، والتفضيل المتزايد للمساعدة الروبوتية الدقيقة في عمليات استبدال المفاصل، وجراحات العمود الفقري، ورعاية الإصابات. وتعزى هذه الزيادة السريعة إلى قدرة الروبوتات على تحسين دقة الجراحة وتقليل مضاعفات ما بعد الجراحة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي إلى مستشفيات ومراكز جراحية متنقلة. وقد هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 73% في عام 2024، مما يعكس حجم العمليات الجراحية الكبير، والبنية التحتية المتطورة، والقدرة المالية اللازمة لاقتناء وتشغيل الروبوتات الجراحية المدعومة بالذكاء الاصطناعي. كما تستفيد المستشفيات الكبيرة من التخصصات الجراحية المتنوعة التي تتطلب مساعدة روبوتية.

يُعد قطاع مراكز الجراحة الخارجية الأسرع نموًا خلال فترة التوقعات، حيث تعتمد هذه المراكز بشكل متزايد على التقنيات الروبوتية لإجراء عمليات للمرضى الخارجيين، مما يُسهّل التعافي ويُخفّض التكاليف. ومن المتوقع أن يُسهم التحول نحو الجراحات طفيفة التوغل في مراكز الجراحة الخارجية، مدعومًا بالتطورات التكنولوجية وطلب المرضى، في تعزيز الاعتماد على الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في هذا القطاع.

تحليل إقليمي لسوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

- سيطرت أمريكا الشمالية على سوق الروبوتات الجراحية التي تعتمد على الذكاء الاصطناعي بأكبر حصة إيرادات بلغت 42.5٪ في عام 2024، مدفوعة بالإنفاق المرتفع على الرعاية الصحية والبنية التحتية المتقدمة ووجود قادة الصناعة الرئيسيين مثل Intuitive Surgical و Medtronic، مع رؤية الولايات المتحدة لتبني سريع في تخصصات مثل جراحة المسالك البولية والجراحة العامة.

- يقدر الجراحون ومقدمو الرعاية الصحية في المنطقة الدقة المحسنة وتقليل التدخل الجراحي وتحسين نتائج المرضى التي توفرها أنظمة الروبوتات المدعومة بالذكاء الاصطناعي، مما يعزز التكامل الواسع النطاق عبر المستشفيات والمراكز الجراحية

- ويتم دعم هذه الهيمنة أيضًا من خلال التمويل الحكومي القوي للابتكار في مجال الرعاية الصحية، ووجود لاعبين رائدين في الصناعة مثل Intuitive Surgical وMedtronic، والسكان المتقدمين تكنولوجيًا الذين يشجعون على التبني السريع للحلول الجراحية التي تعتمد على الذكاء الاصطناعي في كل من الإجراءات الروتينية والمعقدة.

نظرة عامة على سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في الولايات المتحدة

استحوذ سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 55% في أمريكا الشمالية في عام 2024، مدفوعًا بالاعتماد الواسع النطاق على أنظمة الروبوتات المتقدمة وارتفاع الإنفاق على الرعاية الصحية. وتتصدر البلاد مجال البحث والتطوير في مجال التقنيات الجراحية المعززة بالذكاء الاصطناعي، حيث تدمج المستشفيات الروبوتات بسرعة في تخصصات مثل جراحة المسالك البولية والجراحة العامة وأمراض النساء. ويعزز تفضيل المرضى المتزايد للجراحات طفيفة التوغل وسياسات السداد القوية توسع السوق. بالإضافة إلى ذلك، يُسرّع التعاون بين مبتكري التكنولوجيا ومقدمي الرعاية الصحية تسويق الروبوتات الجراحية المتطورة.

نظرة عامة على سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في أوروبا

من المتوقع أن ينمو سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا بزيادة الاستثمارات الحكومية في تحديث الرعاية الصحية وتشديد لوائح السلامة الجراحية. تشهد دول مثل ألمانيا والمملكة المتحدة وفرنسا تزايدًا في تبني أنظمة الروبوتات المدعومة بالذكاء الاصطناعي في المستشفيات العامة والخاصة. ويساهم التوجه نحو الجراحات الدقيقة، إلى جانب تنامي الوعي بفوائد الروبوتات بين الجراحين والمرضى، في دفع نمو السوق. ويظل دمج روبوتات الذكاء الاصطناعي مع البنية التحتية الحالية للمستشفيات محورًا رئيسيًا في المنطقة.

نظرة عامة على سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في المملكة المتحدة

من المتوقع أن يشهد سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في المملكة المتحدة نموًا ملحوظًا، مدفوعًا بتركيز هيئة الخدمات الصحية الوطنية (NHS) المتزايد على تبني التكنولوجيا والإجراءات الجراحية طفيفة التوغل. وتعزز ثقة الجراحين المتزايدة في الأنظمة الروبوتية المدعومة بالذكاء الاصطناعي، لتحسين البراعة وتقليل المضاعفات، من اعتمادها. علاوة على ذلك، تُسهم الاستثمارات المستمرة في البنية التحتية للرعاية الصحية ومبادرات الصحة الرقمية في نمو السوق، لا سيما في تخصصات مثل جراحات القولون والمستقيم والعظام.

نظرة عامة على سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في ألمانيا

من المتوقع أن يشهد سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في ألمانيا نموًا مطردًا بفضل نظام الرعاية الصحية المتطور في البلاد والتركيز الكبير على الابتكار وجودة الرعاية. ويعزز الطلب المتزايد على الجراحات الدقيقة، إلى جانب الدعم الحكومي لتطوير التكنولوجيا الطبية، انتشار هذه التقنية على نطاق واسع. وتعتمد المستشفيات بشكل متزايد على أنظمة روبوتية مدعومة بالذكاء الاصطناعي في الجراحات المعقدة، بما في ذلك جراحات القلب والأوعية الدموية والأعصاب. كما أن التعاون الوثيق بين الجامعات ومصنّعي الأجهزة الطبية يُسرّع من تطوير المنتجات.

نظرة عامة على سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يسجل سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 25% خلال الفترة المتوقعة، مدفوعًا بالتطور السريع للبنية التحتية للرعاية الصحية وارتفاع أعداد العمليات الجراحية في دول مثل الصين واليابان والهند. وتدعم المبادرات الحكومية لتعزيز الصحة الرقمية، وتوعية المرضى المتزايدة، وتوسيع نطاق التغطية التأمينية، تبني هذه الخدمات. ويساهم التركيز المتزايد في المنطقة على تقليل المضاعفات الجراحية وتحسين فترات التعافي في زيادة الطلب. علاوة على ذلك، يُعزز التصنيع المحلي والحلول الفعالة من حيث التكلفة إمكانية الوصول، مما يعزز انتشار هذه الخدمات في السوق.

نظرة عامة على سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في اليابان

يُعزى نمو السوق اليابانية إلى معايير الرعاية الصحية العالية والتركيز الكبير على أتمتة العمليات الجراحية الروبوتية. ويزيد شيخوخة السكان من الطلب على الإجراءات الجراحية طفيفة التوغل لتقليل أوقات الاستشفاء وتحسين النتائج. ويُعدّ دمج الذكاء الاصطناعي مع المنصات الروبوتية في جراحات الأعصاب والعظام توجهًا بارزًا. وتدعم المنظومة التكنولوجية القوية في اليابان الابتكار المستمر وتبني الجيل التالي من الروبوتات الجراحية.

نظرة عامة على سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي في الهند

استحوذت الهند على أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعةً بزيادة استثمارات الرعاية الصحية، وتوسع شبكات المستشفيات، وتزايد الوعي بالجراحات بمساعدة الروبوتات. يدعم التوسع الحضري السريع، إلى جانب تركيز الحكومة على الرعاية الصحية الذكية والطب عن بُعد، هذا النمو. كما أن توافر حلول روبوتية فعّالة من حيث التكلفة تعتمد على الذكاء الاصطناعي، بالإضافة إلى تزايد عدد الجراحين المدربين، يُسرّع من اعتماد هذه الحلول في المدن الكبرى والمدن من الدرجة الثانية، وخاصةً في الجراحات العامة وجراحات المسالك البولية.

حصة سوق الروبوتات الجراحية المدعومة بالذكاء الاصطناعي

تقود شركات راسخة بشكل أساسي صناعة الروبوتات الجراحية التي تعتمد على الذكاء الاصطناعي، بما في ذلك:

- شركة إنتويتيف سرجيكال (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- شركة سي إم آر الجراحية المحدودة (المملكة المتحدة)

- شركة أسينسوس الجراحية الأمريكية (الولايات المتحدة)

- شركة رينيشو بي إل سي (المملكة المتحدة)

- شركة ثينك الجراحية (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- الجراحة البديلة (الولايات المتحدة)

- روبوكاث، المحدودة (فرنسا)

- شركة ميديكارويد (اليابان)

- شركة تيتان الطبية (كندا)

- شركة مايكروبورت العلمية (الولايات المتحدة)

- شركة الأجهزة الطبية الدقيقة (إيطاليا)

- شركة ميركومباني (كوريا الجنوبية)

- شركة أكوراي المحدودة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الروبوتات الجراحية العالمية المدعومة بالذكاء الاصطناعي؟

- في يونيو 2025، أطلقت جونسون آند جونسون صندوق بوليفونيك للذكاء الاصطناعي للجراحة، وهي مبادرة تهدف إلى تسريع تطوير حلول الذكاء الاصطناعي الواعدة التي تُعالج التحديات في مجال الجراحة. ويدعو الصندوق إلى الابتكار للمساهمة في تطوير الرعاية الصحية القائمة على البيانات، مع انضمام شركاء مثل إنفيديا وأمازون ويب سيرفيسز إلى اللجنة لتقييم واختيار الفائزين.

- في أبريل 2025، قدمت شركة ميدترونيك نظامها للجراحة الروبوتية "هوغو" إلى إدارة الغذاء والدواء الأمريكية (FDA) بعد استيفائه معايير السلامة والفعالية. وقد حقق النظام نسبة نجاح جراحية بلغت 98.5% في دراسات المسالك البولية، متجاوزًا بذلك معيار 85%، مما جعله منافسًا قويًا في سوق الجراحة الروبوتية.

- في فبراير 2025، نجحت شركة NTT، بالتعاون مع NTT East ومستشفى جامعة هيروساكي وميديكارويد وكاجيما، في تقديم دعم جراحي عن بُعد باستخدام نظام الروبوت الجراحي هينوتوري في مستشفيين بعيدين عبر شبكة IOWN فائقة السرعة لجميع الفوتونات (APN). وقد وفّر هذا بيئة اتصال سريعة الاستجابة، تُحاكي التواجد في غرفة العمليات نفسها، متغلبةً على تحديات زمن الوصول والاستقرار في الجراحة الروبوتية عن بُعد.

- في يوليو 2023، كشفت شركة سترايكر عن نظام Ortho Q Guidance System، وهو نظام جراحي ذاتي التشغيل بالكامل، مصمم لإحداث ثورة في إجراءات جراحة العظام. يهدف النظام إلى زيادة دقة وكفاءة التوجيه الجراحي دون تدخل بشري، مما يمثل خطوة مهمة إلى الأمام في مجال الروبوتات الجراحية.

- في أبريل 2023، حصلت شركة ميديكال مايكرو إنسترومينتس (MMI) على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام سيماني الجراحي، ليصبح بذلك أول روبوت معتمد من قِبل إدارة الغذاء والدواء الأمريكية للجراحة الدقيقة. بفضل أذرعه الروبوتية المُثبتة على المعصم، والتي توفر سبع درجات من المرونة، يُخفف سيماني بفعالية من الرعشة أثناء العمليات الجراحية الدقيقة. وقد أُجريت ما يقرب من 1000 عملية جراحية عبر 17 إجراءً جراحيًا في أوروبا باستخدام هذا النظام. وتعمل MMI الآن على تطوير نسخة مُعززة بالذكاء الاصطناعي قادرة على التعامل مع المهام الجراحية الروتينية مثل ربط الشرايين.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.