Global Pharmacy Benefit Management Services Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

| 2025 –2032 | |

| USD 633.83 Billion | |

| USD 1,033.24 Billion | |

| % | |

|

تجزئة سوق خدمات إدارة مزايا الصيدلة العالمية، حسب النوع (خطط التأمين الصحي التجارية، خطط أصحاب العمل المؤمَّن عليهم ذاتيًا، خطط الجزء د من برنامج الرعاية الطبية، برنامج مزايا التأمين الصحي للموظفين الفيدراليين، وخطط موظفي حكومات الولايات)، نموذج العمل (برامج التأمين الصحي الحكومية، البرامج التي ترعاها جهات العمل، وإدارة التأمين الصحي)، التطبيق (خدمات الصيدلة عبر البريد، وخدمات الصيدلة غير البريدية)، الخدمة (خدمات صيدليات التجزئة، خدمات الصيدليات المتخصصة، تصميم واستشارات خطط المزايا، معالجة مطالبات الصيدليات الشبكية، خدمات التوصيل المنزلي للصيدليات، مراجعة استخدام الأدوية، إدارة قوائم الأدوية، خدمات تحليل البيانات الطبية والدوائية، وغيرها)، المستخدم النهائي (مقدمو الرعاية الصحية، أصحاب العمل، مصنعو الأدوية، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق خدمات إدارة فوائد الصيدلة

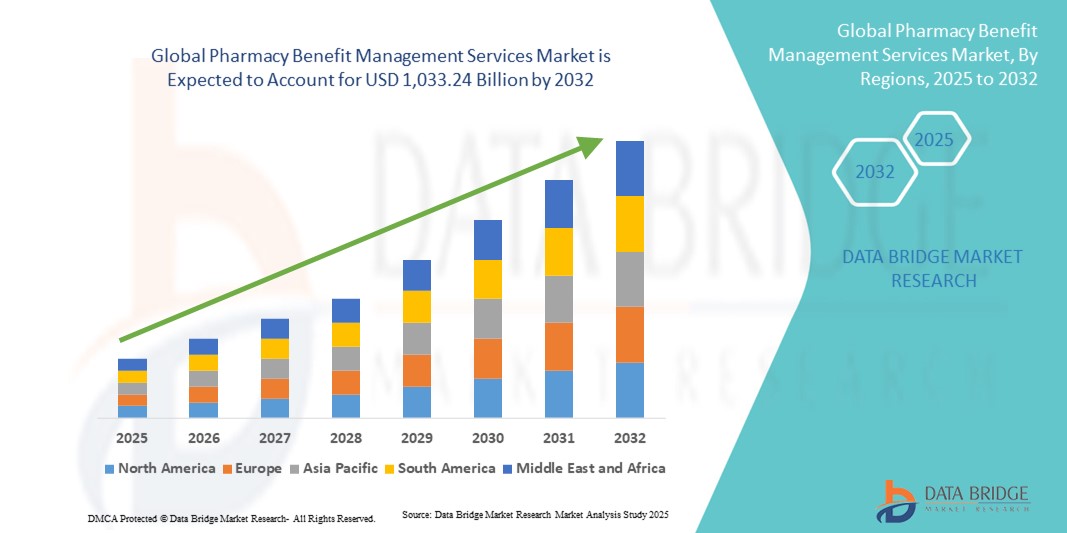

- تم تقييم حجم سوق خدمات إدارة فوائد الصيدلة العالمية بـ 633.83 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،033.24 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال الطلب المتزايد على خطط الأدوية الموصوفة الفعالة من حيث التكلفة، والعبء المتزايد للأمراض المزمنة، والحاجة إلى توزيع الأدوية بشكل مبسط وإدارة المطالبات عبر أنظمة الرعاية الصحية.

- بالإضافة إلى ذلك، يُعزز التكامل المتزايد لتحليلات البيانات ومنصات الصحة الرقمية ونماذج الرعاية القائمة على القيمة ضمن خدمات إدارة منافع الصيدلة الكفاءة والشفافية. تُرسّخ هذه العوامل مكانة مُقدّمي خدمات إدارة منافع الصيدلة كجهات فاعلة أساسية في إدارة تكاليف الأدوية وتحسين نتائج المرضى، مما يُعزز توسعًا قويًا في السوق.

تحليل سوق خدمات إدارة فوائد الصيدلة

- أصبحت خدمات إدارة فوائد الصيدلة (PBM)، التي تدير برامج الأدوية الموصوفة لخطط الرعاية الصحية وأصحاب العمل والوكالات الحكومية، ضرورية لأنظمة الرعاية الصحية الحديثة بسبب دورها في خفض تكاليف الأدوية وتحسين إدارة الوصفات الطبية وتحسين وصول المرضى إلى الأدوية.

- الطلب المتزايد على خدمات إدارة استحقاقات الصيدلة مدفوع في المقام الأول بارتفاع الإنفاق على الأدوية الموصوفة، والانتشار المتزايد للأمراض المزمنة، والحاجة إلى معالجة المطالبات بكفاءة ونماذج تسعير شفافة

- سيطرت أمريكا الشمالية على سوق خدمات إدارة فوائد الصيدلة بأكبر حصة إيرادات بلغت 52.8% في عام 2024، بدعم من الوجود القوي لمقدمي خدمات إدارة فوائد الصيدلة الراسخين، وتكامل استراتيجيات الرعاية القائمة على القيمة، والجهود التنظيمية لتحسين شفافية تسعير الأدوية، مع قيادة الولايات المتحدة للتبني الكبير عبر خطط الرعاية الصحية التي ترعاها جهة العمل والرعاية الطبية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق خدمات إدارة فوائد الصيدلة خلال فترة التوقعات، مدفوعة بتوسيع البنية التحتية للرعاية الصحية، وزيادة التركيز الحكومي على احتواء التكاليف، وتزايد انتشار التأمين الخاص.

- هيمن قطاع خدمات الصيدلة المتخصصة على سوق خدمات إدارة فوائد الصيدلة بحصة سوقية بلغت 47.2% في عام 2024، مدفوعًا بالطلب المتزايد على الأدوية المتخصصة عالية التكلفة والحاجة الماسة إلى خدمات دعم المرضى المنسقة.

نطاق التقرير وتقسيم سوق خدمات إدارة فوائد الصيدلة

|

صفات |

خدمات إدارة فوائد الصيدلة - رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق خدمات إدارة فوائد الصيدلة

التحول الرقمي من خلال الذكاء الاصطناعي والتحليلات المتقدمة

- من الاتجاهات المهمة والمتسارعة في سوق خدمات إدارة منافع الصيدلة العالمية دمج الذكاء الاصطناعي والبيانات الضخمة والتحليلات المتقدمة في إدارة الوصفات الطبية وتحسين تكلفة الأدوية. يُعزز هذا الدمج بين التقنيات الشفافية والكفاءة والرعاية الشخصية للمرضى بشكل كبير.

- على سبيل المثال، قامت شركة CVS Health بنشر أدوات مراقبة الالتزام التي تعتمد على الذكاء الاصطناعي والتي ترسل تذكيرات استباقية للمرضى، بينما تستفيد شركة Cigna's Express Scripts من التحليلات التنبؤية لتوصية بدائل علاجية أقل تكلفة وتحسين هياكل الوصفات الطبية.

- يُمكّن تكامل الذكاء الاصطناعي شركات إدارة مزايا الصيدلة من تحليل مجموعات بيانات ضخمة من المطالبات والسجلات الصحية الإلكترونية وسلوك المرضى، مما يُساعد في تحديد المرضى المعرضين للخطر، والتنبؤ بأنماط استخدام الأدوية، وتحسين تنسيق الرعاية. علاوة على ذلك، تُتيح التطبيقات والبوابات الرقمية الآن للأعضاء تتبع الوصفات الطبية، ومقارنة أسعار الأدوية، والحصول على معلومات فورية عن المزايا.

- إن التكامل السلس لخدمات PBM مع حلول الرعاية الصحية عن بعد والرعاية الافتراضية والصيدليات المتخصصة يخلق أنظمة بيئية موحدة للرعاية الصحية حيث يمكن للمرضى الوصول إلى الاستشارات والوصفات الطبية وأدوات إدارة التكاليف من خلال منصة واحدة

- هذا التوجه نحو خدمات إدارة فوائد الصيدلة الذكية، القائمة على البيانات، والمتمحورة حول المريض، يُحدث تغييرًا جذريًا في توقعات الجهات الدافعة. ونتيجةً لذلك، تُضخّ شركات مثل OptumRx استثماراتٍ ضخمة في منصاتٍ مُدعّمة بالذكاء الاصطناعي، تجمع بين الرؤى السريرية وميزات إدارة التكاليف لتعزيز القدرة على تحمل التكاليف وتحقيق النتائج المرجوة.

- الطلب المتزايد على خدمات إدارة استحقاقات الصيدلة التي توفر التكامل الرقمي المتقدم والشفافية الشخصية يتوسع بسرعة عبر خطط الرعاية الصحية التي ترعاها جهة العمل والبرامج الحكومية وشركات التأمين التجارية في جميع أنحاء العالم

ديناميكيات سوق خدمات إدارة فوائد الصيدلة

سائق

ارتفاع تكاليف الأدوية الموصوفة وعبء الأمراض المزمنة

- إن ارتفاع تكلفة الأدوية الموصوفة طبيًا، إلى جانب الزيادة العالمية في الأمراض المزمنة، هو المحرك الرئيسي الذي يغذي الطلب على خدمات إدارة استحقاقات الصيدلة حيث يسعى أصحاب المصلحة في مجال الرعاية الصحية إلى حلول أكثر فعالية من حيث التكلفة

- على سبيل المثال، في فبراير 2024، قامت شركة Prime Therapeutics بتوسيع برامج إدارة الأدوية المتخصصة لديها، بهدف خفض تكاليف العلاجات عالية القيمة مع تحسين الوصول للمرضى الذين يعانون من حالات طويلة الأمد مثل مرض السكري والسرطان واضطرابات المناعة الذاتية.

- توفر شركات إدارة فوائد الصيدلة آلياتٍ حيويةً لضبط التكاليف، مثل إدارة قوائم الأدوية، ومفاوضات الاسترداد مع شركات الأدوية، وبرامج الترخيص المسبق. تساعد هذه الحلول الجهات الدافعة على خفض الإنفاق الإجمالي على الأدوية مع ضمان الوصول المناسب إلى الأدوية المنقذة للحياة.

- نظرًا لأن الأدوية المتخصصة تمثل حصة متزايدة من إجمالي الإنفاق على الأدوية، فإن خدمات إدارة استحقاقات الصيدلة تُعتبر بشكل متزايد شركاء أساسيين في تحقيق التوازن بين القدرة على تحمل التكاليف ورعاية المرضى

- إن الحاجة المتزايدة إلى حلول الرعاية الصحية المتكاملة، حيث تتوافق خدمات إدارة مزايا الصيدلة مع الأدوات الرقمية ومراقبة الالتزام ونماذج الرعاية القائمة على القيمة، تعمل على تعزيز توسع السوق بشكل أكبر

ضبط النفس/التحدي

قضايا التدقيق التنظيمي والشفافية

- إن التدقيق التنظيمي والسياسي المتزايد على ممارسات إدارة منافع الصيدلة، وخاصة فيما يتعلق بهياكل الخصم، وتسعير الفروقات، والتعاقدات غير الشفافة، يشكل تحديًا كبيرًا لنمو السوق

- على سبيل المثال، في عامي 2023 و2024، اقترح صناع السياسات في الولايات المتحدة إصلاحات تستهدف شركات إدارة منافع الصيدلة، بما في ذلك حظر التسعير المنتشر ومتطلبات الشفافية الأكبر في تمرير الخصم، مما يعكس المخاوف المتزايدة بشأن ما إذا كانت شركات إدارة منافع الصيدلة تعمل حقًا على خفض التكاليف بالنسبة للمرضى.

- أثارت هذه المخاوف المتعلقة بالشفافية شكوكًا بين أصحاب المصلحة في مجال الرعاية الصحية، حيث تساءل البعض عن دور شركات إدارة منافع الصيدلة في ارتفاع أسعار الأدوية. ويُضيف الامتثال للأنظمة المتطورة تعقيدًا، لا سيما بالنسبة لشركات إدارة منافع الصيدلة العالمية التي تتعامل مع سياسات الرعاية الصحية المتنوعة في مختلف المناطق.

- علاوة على ذلك، فإن الضغوط المتزايدة للتحول نحو نماذج التسعير المباشرة أو الشفافة تعيد تشكيل المشهد التنافسي، مما يدفع شركات إدارة استحقاقات الصيدلة إلى تبني ممارسات أكثر انفتاحًا

- إن التغلب على هذه التحديات من خلال التقارير المدعومة بالتكنولوجيا، وتدابير الامتثال الاستباقية، وإظهار القيمة الشفافة سيكون أمرًا حيويًا للحفاظ على ثقة الدافعين وضمان النمو المستدام في سوق خدمات إدارة استحقاقات الصيدلة

نطاق سوق خدمات إدارة فوائد الصيدلة

يتم تقسيم السوق على أساس النوع ونموذج العمل والتطبيق والخدمة والمستخدم النهائي.

- حسب النوع

بناءً على النوع، يُقسّم سوق خدمات إدارة استحقاقات الصيدلة إلى خطط صحية تجارية، وخطط أصحاب العمل المؤمَّن عليهم ذاتيًا، وخطط الجزء د من برنامج الرعاية الطبية (Medicare)، وبرنامج مزايا الصحة للموظفين الفيدراليين، وخطط موظفي حكومات الولايات. هيمن قطاع خطط الصحة التجارية على السوق في عام 2024، بفضل انتشاره الواسع بين شركات التأمين الخاصة التي تسعى إلى حلول فعّالة لاحتواء التكاليف. تعتمد هذه الخطط بشكل كبير على خدمات إدارة استحقاقات الصيدلة (PBM) لإدارة قوائم الأدوية، ومفاوضات الخصومات، وضمان حصول المرضى على الأدوية بأسعار معقولة. غالبًا ما تخدم شركات التأمين الصحي التجارية شرائح كبيرة من السكان المؤمَّن عليهم، مما يُعزز تأثير إدارة استحقاقات الصيدلة في خفض التكاليف وتحسين الوصول إلى الخدمات. علاوة على ذلك، يضمن تعاون إدارة استحقاقات الصيدلة مع شركات تأمين رئيسية مثل CVS Health وExpress Scripts وOptumRx كفاءةً واسعة النطاق وقوةً تشغيلية. وتعزز هذه الهيمنة ازدياد انتشار الأمراض المزمنة، الأمر الذي يتطلب تغطية طويلة الأجل للوصفات الطبية ضمن خطط التأمين الصحي الخاصة.

من المتوقع أن ينمو قطاع خطط الجزء د من برنامج ميديكير بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالشيخوخة السريعة لسكان العالم وانتشار الأمراض المزمنة بين كبار السن. يعتمد المستفيدون من برنامج ميديكير اعتمادًا كبيرًا على شركات إدارة منافع الصيدلة لإدارة الأدوية المتخصصة وتوفير خدمات بريدية فعالة من حيث التكلفة للعلاجات طويلة الأمد. ويؤدي ارتفاع معدلات التسجيل في برامج ميديكير، وخاصةً في الولايات المتحدة، إلى زيادة الطلب على خدمات إدارة منافع الصيدلة المصممة خصيصًا لكبار السن. بالإضافة إلى ذلك، تُسهم الجهود الحكومية الأخيرة لخفض تكاليف الأدوية التي يتحملها كبار السن من جيوبهم الخاصة في زيادة مشاركة شركات إدارة منافع الصيدلة في برامج ميديكير. وهذا التوجه يجعل من برنامج ميديكير الجزء د قطاعًا فرعيًا عالي النمو ذا أهمية بالغة لمستقبل سوق خدمات إدارة منافع الصيدلة.

- حسب نموذج العمل

بناءً على نموذج العمل، يُقسّم سوق خدمات إدارة مزايا الصيدلة إلى برامج صحية حكومية، وبرامج برعاية أصحاب العمل، وإدارة التأمين الصحي. هيمن قطاع البرامج برعاية أصحاب العمل على السوق في عام 2024، مستحوذًا على أكبر حصة من الإيرادات، حيث يُولي أصحاب العمل في مختلف القطاعات الأولوية لاحتواء التكاليف مع ضمان تغطية رعاية صحية شاملة. يتعاون أصحاب العمل مع شركات إدارة مزايا الصيدلة لتصميم خطط مزايا مُخصصة، والتفاوض على الخصومات، وإدارة شبكات صيدليات التجزئة والطلبات البريدية. تعتمد الشركات الكبرى في أمريكا الشمالية وأوروبا بشكل خاص على شركات إدارة مزايا الصيدلة لتحسين نفقات الرعاية الصحية دون المساس بإمكانية حصول الموظفين على الأدوية اللازمة. كما أن المنافسة المتزايدة على الاحتفاظ بالقوى العاملة تدفع أصحاب العمل إلى تحسين عروض الرعاية الصحية لديهم، مما يجعل شراكات شركات إدارة مزايا الصيدلة لا غنى عنها. يُعزز دمج أدوات التحليلات في برامج إدارة مزايا الصيدلة برعاية أصحاب العمل هيمنة هذا القطاع من خلال ضمان شفافية التكاليف وتحسين النتائج.

من المتوقع أن يشهد قطاع برامج الصحة الحكومية أسرع نمو خلال الفترة 2025-2032، مدفوعًا بمبادرات توسيع نطاق تغطية الرعاية الصحية والجهود الحكومية لخفض الإنفاق الوطني على الأدوية. في الولايات المتحدة، تعتمد برامج مثل ميديكير وميديكيد بشكل كبير على شركات إدارة منافع الصيدلة، بينما تتبنى الاقتصادات الناشئة في آسيا والمحيط الهادئ هياكل مماثلة في سعيها لتوسيع التغطية الصحية الشاملة. تتجه الحكومات بشكل متزايد إلى شركات إدارة منافع الصيدلة لإدارة الأدوية الموصوفة بكفاءة، وتوحيد قوائم الأدوية، واستراتيجيات احتواء التكاليف. بالإضافة إلى ذلك، من المتوقع أن تؤدي إصلاحات السياسات الرامية إلى تحسين الشفافية والحد من تضخم أسعار الأدوية إلى توسيع نطاق اعتماد شركات إدارة منافع الصيدلة في برامج الصحة العامة. ومن المتوقع أن يُحدث هذا الطلب المتزايد من القطاع العام تغييرًا جذريًا في المشهد العالمي لخدمات شركات إدارة منافع الصيدلة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق خدمات إدارة مزايا الصيدلة إلى خدمات صيدليات الطلب البريدي وخدمات صيدليات غير بريدية. هيمن قطاع خدمات الصيدليات غير البريدية على السوق في عام 2024، مدعومًا بالتواجد الواسع لشبكات صيدليات التجزئة حول العالم. غالبًا ما يفضل المرضى الزيارات الشخصية للصيدليات للراحة والاستشارات وتوفير الأدوية فورًا. تلعب شركات إدارة مزايا الصيدلة دورًا حاسمًا في إدارة المطالبات والتفاوض مع شبكات الصيدليات وضمان الامتثال لقوائم الأدوية في أماكن البيع بالتجزئة. يظل هذا النموذج قويًا بشكل خاص في المناطق التي يكون فيها التبني الرقمي محدودًا، حيث تعمل الصيدليات الفعلية كنقطة وصول رئيسية للوصفات الطبية. إن الاعتماد الكبير على صيدليات التجزئة في كل من الاقتصادات المتقدمة والنامية جعل هذا مجال التطبيق السائد لخدمات إدارة مزايا الصيدلة. بالإضافة إلى ذلك، تعزز شركات إدارة مزايا الصيدلة الكفاءة في الأماكن غير البريدية من خلال أتمتة المطالبات وتبسيط معالجة المزايا لملايين المرضى.

من المتوقع أن ينمو قطاع خدمات الصيدلة عبر البريد بأسرع وتيرة خلال الفترة 2025-2032، نظرًا لتزايد تفضيل المستهلكين للراحة والتوصيل المنزلي وإدارة الوصفات الطبية طويلة الأجل. وتدمج شركات إدارة منافع الصيدلة بشكل متزايد المنصات الرقمية، والخدمات اللوجستية المدعومة بالذكاء الاصطناعي، ونماذج التوصيل القائمة على الاشتراكات لتعزيز الالتزام بالعلاج وتحسين نتائج المرضى. وقد اكتسب هذا القطاع زخمًا كبيرًا خلال جائحة كوفيد-19، عندما تحول المرضى إلى خدمات الطلب عبر البريد لأسباب تتعلق بالسلامة والراحة، واستمر هذا التوجه بعد الجائحة. ويفضل مرضى الرعاية المزمنة الذين يحتاجون إلى إعادة تعبئة شهرية أو ربع سنوية خدمات الطلب عبر البريد بشكل متزايد نظرًا لتوفير التكاليف وموثوقية التوصيل. علاوة على ذلك، تشجع شركات التأمين وشركات إدارة منافع الصيدلة خيارات الطلب عبر البريد كحل فعال من حيث التكلفة، مما يعزز مسار نموه السريع عالميًا.

- حسب الخدمة

بناءً على الخدمة، يُقسّم سوق خدمات إدارة مزايا الصيدلة إلى خدمات صيدليات التجزئة، وخدمات الصيدليات المتخصصة، وتصميم خطط المزايا والاستشارات، ومعالجة مطالبات الصيدليات الشبكية، ورعاية صيدليات التوصيل المنزلي، ومراجعة استخدام الأدوية، وإدارة قوائم الأدوية، وخدمات تحليل البيانات الطبية والدوائية، وغيرها. هيمن قطاع خدمات الصيدليات المتخصصة على السوق في عام 2024 بحصة سوقية بلغت 47.2%، مدفوعًا بالطلب المتزايد على الأدوية التخصصية عالية التكلفة في علاجات الأورام والمناعة والأمراض النادرة. تُشكّل الأدوية التخصصية حصة كبيرة بشكل غير متناسب من إجمالي إنفاق الوصفات الطبية، مما يجعل دعم إدارة مزايا الصيدلة أمرًا أساسيًا لإدارة الوصول إلى الأدوية وتكاليفها. تُقدّم إدارة مزايا الصيدلة خدمات بالغة الأهمية، مثل مراقبة الالتزام بالعلاج، وتثقيف المرضى، والتنسيق مع مُقدّمي الرعاية الصحية، وهي خدمات حيوية في الرعاية التخصصية. يُعزّز ارتفاع معدلات الأمراض المزمنة والعلاجات الجينية هيمنة هذا القطاع. بالإضافة إلى ذلك، تُساعد إدارة مزايا الصيدلة الجهات الدافعة على إدارة العبء المالي للأدوية التخصصية من خلال التفاوض على الخصومات وتحسين قوائم الأدوية، مما يُبقي هذه الفئة من الخدمات في الصدارة.

من المتوقع أن يشهد قطاع مراجعة استخدام الأدوية (DUR) أسرع نمو خلال الفترة 2025-2032، حيث تُولي أنظمة الرعاية الصحية العالمية الأولوية للوصفات الطبية القائمة على الأدلة وسلامة المرضى. تُمكّن خدمات مراجعة استخدام الأدوية (DUR) جهات إدارة فوائد الصيدلة من تحليل أنماط الوصفات الطبية، وتحديد التفاعلات الدوائية المحتملة، وضمان الملاءمة السريرية. تُخفّض هذه البرامج تكاليف الرعاية الصحية بشكل كبير من خلال تقليل الآثار الجانبية للأدوية ومنع الوصفات الطبية غير الضرورية. مع التحوّل نحو الرعاية القائمة على القيمة وأنظمة الرعاية الصحية القائمة على النتائج، تُصبح مراجعة استخدام الأدوية (DUR) أداةً أساسيةً للدافعين ومقدمي الخدمات. بالإضافة إلى ذلك، يُسهم دمج الذكاء الاصطناعي والتحليلات الآنية في برامج مراجعة استخدام الأدوية (DUR) في جعلها أكثر فعاليةً وقدرةً على التنبؤ، مما يُعزز النمو. ونظرًا لمطالبة الدافعين والجهات التنظيمية بتحسين الجودة والمساءلة، من المتوقع أن يتسارع اعتماد خدمات مراجعة استخدام الأدوية (DUR).

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق خدمات إدارة مزايا الصيدلة إلى مقدمي الرعاية الصحية، وأصحاب العمل، ومصنعي الأدوية، وغيرهم. هيمن قطاع أصحاب العمل على السوق في عام 2024، مدعومًا باعتماد الشركات الواسع على شركات إدارة مزايا الصيدلة لتوفير تغطية فعالة من حيث التكلفة لوصفات طبية لموظفيها. يسعى أصحاب العمل إلى شراكات مع شركات إدارة مزايا الصيدلة للتفاوض على الخصومات، وتصميم خطط مزايا مرنة، وإدارة تكاليف الرعاية الصحية مع الحفاظ على رضا الموظفين. تُعدّ الشركات الكبرى، وخاصةً في أمريكا الشمالية، المحرك الرئيسي للطلب في هذا القطاع الفرعي. ويعزز التركيز على تحسين صحة القوى العاملة والحد من التغيب من خلال إدارة فعالة للأدوية هيمنة هذه الفئة. علاوة على ذلك، يدمج أصحاب العمل بشكل متزايد خدمات شركات إدارة مزايا الصيدلة مع برامج الصحة والعافية، مما يوسع دور شركات إدارة مزايا الصيدلة ليتجاوز مجرد توفير التكاليف ليشمل إدارة الرعاية الصحية الشاملة للموظفين.

من المتوقع أن ينمو قطاع مقدمي الرعاية الصحية بأسرع وتيرة خلال الفترة 2025-2032، مع تزايد تعاون المستشفيات والعيادات وأنظمة الرعاية الصحية المتكاملة مع شركات إدارة منافع الصيدلة لتحسين وصف الأدوية وخفض التكاليف. يستفيد مقدمو الرعاية الصحية من خدمات شركات إدارة منافع الصيدلة من خلال تحسين وصولهم إلى بيانات استخدام الأدوية، وشفافية التكاليف، وإدارة الرعاية التخصصية المنسقة. ويُعد الطلب المتزايد على الشراكات السريرية الصيدلانية المتكاملة في نماذج الرعاية القائمة على القيمة محركًا رئيسيًا لهذا النمو. كما يعتمد مقدمو الرعاية الصحية على شركات إدارة منافع الصيدلة لتحسين التزام المرضى بالعلاج من خلال التدخلات الموجهة والأدوات الرقمية. ومع تزايد اعتماد نماذج تقديم الرعاية الصحية على البيانات وتركيزها على النتائج، من المتوقع أن يتوسع دور شركات إدارة منافع الصيدلة في دعم مقدمي الرعاية الصحية بسرعة. وهذا يجعل مقدمي الرعاية الصحية أسرع شريحة من مستخدمي شركات إدارة منافع الصيدلة نموًا على مستوى العالم.

تحليل إقليمي لسوق خدمات إدارة فوائد الصيدلة

- سيطرت أمريكا الشمالية على سوق خدمات إدارة فوائد الصيدلة بأكبر حصة إيرادات بلغت 52.8% في عام 2024، بدعم من الوجود القوي لمقدمي خدمات إدارة فوائد الصيدلة الراسخين، وتكامل استراتيجيات الرعاية القائمة على القيمة، والجهود التنظيمية لتحسين شفافية تسعير الأدوية، مع قيادة الولايات المتحدة للتبني الكبير عبر خطط الرعاية الصحية التي ترعاها جهة العمل والرعاية الطبية.

- يعتمد أصحاب العمل وشركات التأمين والبرامج الحكومية في المنطقة بشكل متزايد على شركات إدارة استحقاقات الصيدلة للتفاوض على أسعار الأدوية وإدارة قوائم الأدوية وتعزيز وصول المرضى إلى العلاجات الفعالة من حيث التكلفة، مما يعزز دورهم داخل نظام الرعاية الصحية في الولايات المتحدة.

- ويتم دعم هذه الهيمنة أيضًا من خلال الانتشار المتزايد للأمراض المزمنة، والطلب المتزايد على الأدوية المتخصصة، وإصلاحات السياسات التي تهدف إلى خفض تكاليف الأدوية الموصوفة، مما يضع أمريكا الشمالية في مكانة ثابتة كمركز رائد لخدمات إدارة استحقاقات الصيدلة على مستوى العالم.

نظرة عامة على سوق خدمات إدارة استحقاقات الصيدلة في الولايات المتحدة

استحوذ سوق خدمات إدارة مزايا الصيدلة في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 87% في أمريكا الشمالية عام 2024، مدعومًا بهيمنة شركات رائدة مثل CVS Health وCigna's Express Scripts وUnitedHealth's OptumRx. ويعتمد أصحاب العمل وشركات التأمين والبرامج الحكومية بشكل متزايد على شركات إدارة مزايا الصيدلة للتفاوض على أسعار الأدوية، وإدارة قوائم الأدوية، وضمان الحصول على الأدوية التخصصية عالية التكلفة بأسعار معقولة. ويساهم ارتفاع معدل انتشار الأمراض المزمنة، إلى جانب شيخوخة السكان والطلب المتزايد على خدمات الصيدلة عبر البريد والصيدليات التخصصية، في تعزيز نمو السوق. كما أن التدقيق التنظيمي في أسعار الأدوية يشجع شركات إدارة مزايا الصيدلة على تبني نماذج أعمال أكثر شفافية، مما يعزز دورها كوسيط أساسي في نظام الرعاية الصحية الأمريكي.

نظرة عامة على سوق خدمات إدارة فوائد الصيدلة في أوروبا

من المتوقع أن يشهد سوق خدمات إدارة مزايا الصيدلة في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع نفقات الرعاية الصحية والاعتماد المتزايد على آليات ضبط التكاليف في إدارة الأدوية الموصوفة. يدفع تزايد حالات الإصابة بالأمراض المزمنة والطلب المتزايد على الأدوية التخصصية أنظمة الرعاية الصحية إلى اعتماد نماذج مثل إدارة مزايا الصيدلة لتحسين توزيع الأدوية وتسعيرها. كما تشهد المنطقة ارتفاعًا تدريجيًا في برامج الرعاية الصحية التي ترعاها جهات العمل، وفي عدد جهات إدارة الرعاية الصحية الخارجية، مما يعزز توسع السوق. كما أن الأطر التنظيمية المتطورة في أوروبا، والتركيز المتزايد على القدرة على تحمل التكاليف والكفاءة، يعززان اعتماد إدارة مزايا الصيدلة في العديد من بيئات تقديم الرعاية الصحية.

نظرة عامة على سوق خدمات إدارة استحقاقات الصيدلة في المملكة المتحدة

من المتوقع أن ينمو سوق خدمات إدارة استحقاقات الصيدلة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بالطلب المتزايد على إدارة فعّالة لتكاليف الأدوية ونماذج رعاية صحية قائمة على القيمة. ويؤدي الاعتماد المتزايد على الأدوية التخصصية، إلى جانب الضغط المتزايد على هيئة الخدمات الصحية الوطنية (NHS) لخفض نفقات الأدوية، إلى تعزيز تبني خدمات إدارة استحقاقات الصيدلة. علاوة على ذلك، تُتيح الشراكات المتنامية بين شركات التأمين الصحي الخاصة وأصحاب العمل وشركات إدارة المنافع الخارجية فرصًا لتوسيع نطاق إدارة استحقاقات الصيدلة. كما أن البنية التحتية الصحية الرقمية القوية في المملكة المتحدة وتركيزها على تقديم الرعاية المتكاملة يُعززان إمكاناتها السوقية.

نظرة عامة على سوق خدمات إدارة استحقاقات الصيدلة في ألمانيا

من المتوقع أن يشهد سوق خدمات إدارة مزايا الصيدلة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الطلب على مراجعة استخدام الأدوية، وإدارة قوائم الأدوية، وخدمات الصيدليات المتخصصة. ويشجع تركيز ألمانيا على الرعاية الصحية منخفضة التكلفة، إلى جانب الرقابة التنظيمية القوية، على اعتماد خدمات إدارة مزايا الصيدلة لترشيد الإنفاق على الأدوية الموصوفة. كما أن الابتكارات الدوائية والنمو السريع للعلاجات التخصصية يدفعان الدافعين ومقدمي الرعاية الصحية إلى طلب دعم إدارة مزايا الصيدلة لتحسين فرص الحصول على العلاج. علاوة على ذلك، تدعم البنية التحتية المتطورة للرعاية الصحية في ألمانيا وتركيزها على اتخاذ القرارات القائمة على البيانات مشهد خدمات إدارة مزايا الصيدلة المتنامي.

نظرة عامة على سوق خدمات إدارة فوائد الصيدلة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق خدمات إدارة مزايا الصيدلة في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 22% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتوسيع نطاق تغطية الرعاية الصحية، وزيادة انتشار الأمراض المزمنة، وارتفاع نفقات الأدوية في دول مثل الصين واليابان والهند. تدعم المبادرات الحكومية التي تشجع على الرعاية الصحية بأسعار معقولة وتبني حلول الصحة الرقمية انتشار إدارة مزايا الصيدلة في المنطقة. مع تحديث أنظمة الرعاية الصحية وتوسع التأمين الخاص، يزداد الطلب على إدارة قوائم الأدوية، ومعالجة المطالبات، وخدمات الصيدلة عبر البريد بشكل حاد. تتيح القدرة على تحمل تكاليف نماذج إدارة مزايا الصيدلة وقابليتها للتوسع فرصًا جديدة في الاقتصادات الناشئة.

نظرة عامة على سوق خدمات إدارة فوائد الصيدلة في اليابان

يشهد سوق خدمات إدارة مزايا الصيدلة في اليابان زخمًا متزايدًا نظرًا لشيخوخة السكان في البلاد، وتزايد الطلب على الأدوية المتخصصة، والتركيز الكبير على كفاءة الرعاية الصحية. ويتزايد اعتماد مقدمي الرعاية الصحية وشركات التأمين اليابانية على خدمات مثل إدارة مزايا الصيدلة لإدارة نفقات الأدوية المرتفعة مع ضمان وصول المرضى إلى العلاجات المبتكرة في الوقت المناسب. ويساهم دمج خدمات إدارة مزايا الصيدلة مع البنية التحتية الصحية الرقمية المتقدمة في اليابان، والاعتماد المتزايد على تحليلات البيانات، في تحسين كفاءة التكاليف. علاوة على ذلك، يُسهم تركيز الحكومة على الإنفاق المستدام على الرعاية الصحية في تسريع الطلب على خدمات إدارة قوائم الأدوية ومراجعة استخدام الأدوية.

نظرة عامة على سوق خدمات إدارة مزايا الصيدلة في الهند

استحوذ سوق خدمات إدارة مزايا الصيدلة في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى النمو السريع لقطاع التأمين الصحي، وتزايد الطلب على الأدوية، ومبادرات الصحة الرقمية الحكومية. ويؤدي تزايد عدد سكان الطبقة المتوسطة في الهند، وتزايد انتشار الأمراض المزمنة، والتوجه نحو الرعاية الصحية الشاملة، إلى خلق حاجة ماسة لخدمات إدارة مزايا الصيدلة لتحسين الوصول إلى الأدوية وقدرتها على تحمل التكاليف. كما تشهد البلاد طفرة في برامج الرعاية الصحية التي ترعاها جهات العمل، وانتشار التأمين الخاص، مما يعزز الطلب على معالجة المطالبات وتصميم خطط المزايا. ومن المتوقع أن تجعل حلول إدارة مزايا الصيدلة بأسعار معقولة، والمدعومة بالتكنولوجيا، الهند واحدة من أكثر أسواق إدارة مزايا الصيدلة ديناميكية في المنطقة.

حصة سوق خدمات إدارة فوائد الصيدلة

إن قطاع خدمات إدارة فوائد الصيدلة يقوده في المقام الأول شركات راسخة، بما في ذلك:

- CVS Caremark. (الولايات المتحدة)

- نصوص سريعة. (الولايات المتحدة)

- شركة أوبتوم (الولايات المتحدة)

- برايم ثيرابيوتكس ذ.م.م (الولايات المتحدة)

- ميدإمباكت (الولايات المتحدة)

- حلول الصحة نافيتوس (الولايات المتحدة)

- شركة كابيتال آر إكس (الولايات المتحدة)

- إمبي آر إكس هيلث، ذ.م.م (الولايات المتحدة)

- شركة نورثويند للأدوية (الولايات المتحدة)

- ويل داين آر إكس (الولايات المتحدة)

- لوسي آر إكس (الولايات المتحدة)

- CerpassRX (الولايات المتحدة)

- كاريلون آر إكس (الولايات المتحدة)

- PDCRx (الولايات المتحدة)

- بينيكارد. (الولايات المتحدة)

- CaptureRx (الولايات المتحدة)

- شركة أباركا هيلث ذ.م.م. (الولايات المتحدة)

- خدمات الصيدلة الوطنية ماكسور، ذ.م.م (الولايات المتحدة)

- PerformRx (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق خدمات إدارة فوائد الصيدلة العالمية؟

- في أبريل 2025، أطلقت إمبي آر إكس هيلث خدمة AllyRx، وهي أول شبكة رعاية صيدلانية وطنية مصممة خصيصًا لمتاجر الصيدليات ومحلات البقالة. صُممت AllyRx استنادًا إلى نموذج خدمة يقوده الصيدلي ومنصة تكنولوجية متطورة، وتهدف إلى مساعدة تجار التجزئة على تحسين النتائج الصحية لموظفيهم مع خفض تكاليف الأدوية الموصوفة، مما يوفر بديلاً فعالاً لأساليب إدارة فوائد الصيدلة التقليدية.

- في مارس 2025، أقامت Healthee (منصة إدارة المزايا المدعومة بالذكاء الاصطناعي) شراكة استراتيجية مع Northwind Pharmaceuticals، وهي شركة إدارة منافع دوائية شفافة ومباشرة. يُمكّن هذا التعاون أصحاب العمل من تعزيز الرقابة والتحكم في نفقات الوصفات الطبية، مما يُحسّن فهم البيانات ويضمن شفافية أكبر في استرداد الأموال ضمن منظومة Healthee.

- في يناير 2025، كشفت شركة كابيتال آر إكس عن توقيعها أكثر من 80 شراكة جديدة تغطي علامات تجارية مرموقة، ومجموعات أصحاب عمل، وجامعات، وأنظمة صحية، مما وسّع نطاق خدماتها ليشمل أكثر من ثلاثة ملايين شخص من مستخدمي إدارة منافع الصيدلة. كما أطلقت الشركة خطة دفع الوصفات الطبية (M3P) المدعومة بمنصة JUDI، مما يمثل انطلاقة مهمة في مجال ابتكارات إدارة منافع الصيدلة التي تركز على الرعاية الطبية.

- في يناير 2025، أطلقت كابيتال آر إكس منصة جودي هيلث، وهي أول منصة موحدة لمعالجة المطالبات في هذا المجال، قادرة على معالجة المطالبات الصيدلانية والطبية في آنٍ واحد (مع خطط لتشمل في نهاية المطاف مطالبات طب الأسنان والبصر). يهدف هذا الابتكار إلى الحد من أوجه القصور الإدارية في قطاع الرعاية الصحية (والتي تُقدر بأكثر من تريليون دولار أمريكي من الهدر) من خلال توفير "مصدر واحد للحقيقة" لإدارة المزايا، وتعزيز الدقة، وتبسيط إدارة التكاليف.

- في أغسطس 2024، أطلقت شركة كابيتال آر إكس نموذج "لا تتحرك مرة أخرى"، وهو نموذج جديد لإدارة استحقاقات الصيدلة (PBA)، يعتمد على منصة JUDI لتسوية المطالبات، ويوفر لأصحاب العمل أسعارًا ثابتة للأدوية دون أي انقطاعات، مثل تغيير موردي الاستحقاقات أو إعادة إصدار البطاقات. يركز هذا النموذج على الشفافية المالية، وتكامل الخدمات المعياري، والمرونة، مما يسمح لأصحاب العمل بالتفاعل بسلاسة مع شبكات البيع بالتجزئة، وصيدليات الطلبات البريدية، أو الشركاء المتخصصين.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.