Global Transcatheter Edge To Edge Repair Teer Devices Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

990.00 Million

USD

3,313.39 Million

2024

2032

USD

990.00 Million

USD

3,313.39 Million

2024

2032

| 2025 –2032 | |

| USD 990.00 Million | |

| USD 3,313.39 Million | |

| % | |

|

تجزئة سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) العالمية، حسب نوع الجهاز (الأنظمة القائمة على المشابك والأجهزة المبتكرة الأخرى)، والتطبيق (ارتجاع الصمام التاجي وارتجاع الصمام ثلاثي الشرفات)، ونوع الإجراء (TEER عبر الفخذ وTEER عبر القمة)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية، ومختبرات قسطرة القلب، وعيادات أمراض القلب، ومؤسسات البحث) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER)

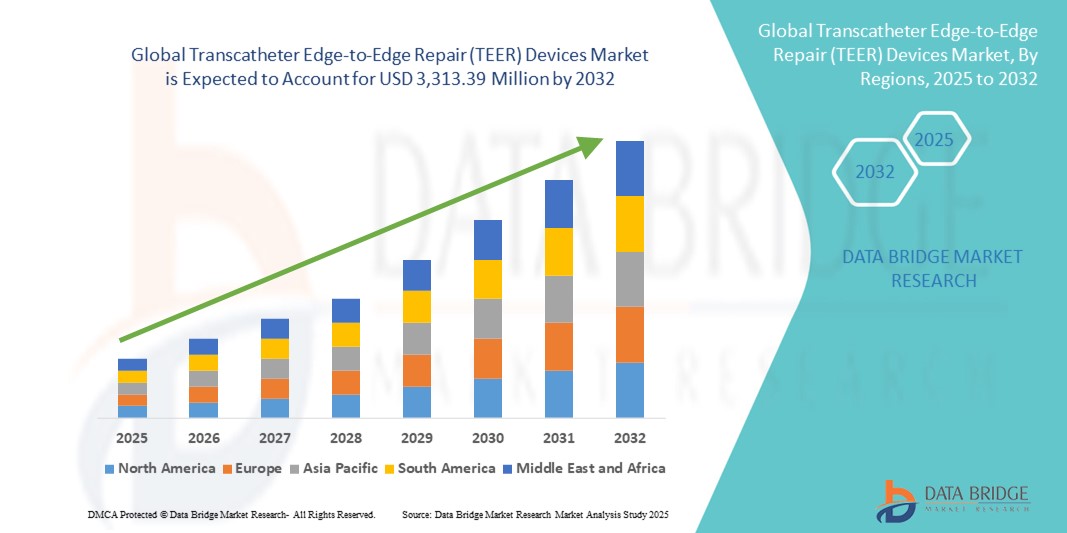

- تم تقييم حجم سوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER) العالمية بنحو 990 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,313.39 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 16.30٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من الانتشار المتزايد لقصور الصمام التاجي والصمام ثلاثي الشرفات، إلى جانب التبني المتزايد للتدخلات القلبية الأقل توغلاً والتي تقلل من فترات الإقامة في المستشفى ووقت التعافي

- علاوة على ذلك، فإن التطورات المستمرة في تصميم الأجهزة، وتوجيه التصوير، والتقنيات الإجرائية، إلى جانب تزايد أعداد كبار السن والموافقات التنظيمية الأوسع، تجعل أجهزة TEER خيارًا علاجيًا مفضلًا للمرضى المعرضين لمخاطر عالية. تُسرّع هذه العوامل مجتمعةً من حجم الإجراءات وتعزز توسع الصناعة بشكل كبير.

تحليل سوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER)

- تعد أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER)، التي تقدم إصلاحًا طفيف التوغل عبر الجلد لقصور الصمام التاجي والصمام ثلاثي الشرفات، مكونات حيوية بشكل متزايد في رعاية القلب البنيوية الحديثة في كل من المستشفيات ومراكز القلب المتخصصة بسبب أوقات التعافي الأقصر، وانخفاض المخاطر الإجرائية للمرضى المعرضين للخطر، وتحسين نتائج نوعية الحياة.

- الطلب المتزايد على أجهزة TEER مدفوع في المقام الأول بالانتشار المتزايد لأمراض صمامات القلب، وشيخوخة السكان، والمؤشرات السريرية الأوسع، والتحول السريري نحو التدخلات القلبية الهيكلية الأقل تدخلاً

- سيطرت أمريكا الشمالية على سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) بأكبر حصة إيرادات بلغت 30.8٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني المبكر لتقنيات القلب والأوعية الدموية الجديدة، وديناميكيات السداد المواتية، والحضور القوي لمصنعي الأجهزة الرائدين، مع الولايات المتحدة التي تشهد نموًا كبيرًا في أحجام الإجراءات مدفوعة بترقيات التكنولوجيا وتوسيع المؤشرات السريرية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER) خلال فترة التنبؤ بسبب تحسين الوصول إلى طب القلب التداخلي، وارتفاع نفقات الرعاية الصحية، والوعي المتزايد بالعلاجات الصمامية الأقل توغلًا، وتوسيع القدرة الإجرائية.

- هيمن قطاع ارتجاع الصمام التاجي على سوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER) بحصة سوقية بلغت 70.5% في عام 2024، مدفوعًا بانتشاره المرتفع والتحقق السريري القوي لـ TEER كعلاج آمن وفعال للمرضى غير المناسبين لجراحة القلب المفتوح.

نطاق التقرير وتجزئة سوق أجهزة الإصلاح عبر القسطرة من الحافة إلى الحافة (TEER)

|

صفات |

رؤى السوق الرئيسية لأجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER)

التطورات التكنولوجية تعزز دقة الإجراءات ونتائج المرضى

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة TEER العالمية دمج تقنيات التصوير المتقدمة، وأنظمة توجيه القسطرة، وتصميمات المشابك من الجيل التالي، مما يُحسّن دقة الإجراءات ويُوسّع نطاق تشريح الصمامات القابلة للعلاج. يُحسّن هذا التقدم التكنولوجي معدلات نجاح الإجراءات والنتائج طويلة المدى لمرضى ارتجاع الصمام التاجي والصمام ثلاثي الشرفات.

- على سبيل المثال، يوفر أحدث جيل من نظام MitraClip G4 من Abbott إمكانية إمساك مستقلة للنشرة وخيارات حجم موسعة، مما يتيح تخصيصًا أكبر للتشريحات المعقدة. وبالمثل، تعمل Edwards Lifesciences على تطوير نظام Pascal Precision بميزات توجيه وتحكم مُحسّنة، مما يُسهّل وضع الجهاز بشكل مثالي.

- يتيح دمج تخطيط صدى القلب ثلاثي الأبعاد عبر المريء (TEE) في الوقت الفعلي مع التنظير الفلوري المتقدم لأطباء القلب التدخليين تصور موضع الجهاز بدقة عالية، مما يقلل من أوقات الإجراء ويعزز سلامة المرضى. علاوة على ذلك، تُمكّن تحسينات تصميم الجهاز من علاج التشريحات التي لم تكن مناسبة سابقًا لتخطيط صدى القلب ثلاثي الأبعاد عبر المريء، مثل حالات ارتجاع الصمام ثلاثي الشرفات المعقدة.

- إن التقارب بين ابتكار الأجهزة وتكامل التصوير الإجرائي يعزز أيضًا استخدام TEER في إجراءات القلب الهجينة ويوسع نطاق التبني خارج مراكز القلب من الدرجة الأولى إلى المزيد من المرافق القائمة على المجتمع

- هذا التوجه نحو أنظمة TEER أكثر دقةً وقابليةً للتكيف وسهولةً في الاستخدام يُعيد صياغة قدرات الأطباء ومعايير أهلية المرضى بشكل جذري. ونتيجةً لذلك، تستثمر شركاتٌ مثل Abbott وEdwards Lifesciences وJenaValve بكثافة في البحث والتطوير لتقديم أجهزةٍ ذات متانةٍ مُحسّنة، ونطاقاتٍ أوسع لالتقاط النشرات، وتوافقٍ مع دواعي الاستعمال المُوسّعة.

- يتزايد الطلب على أنظمة TEER ذات التحكم الإجرائي المعزز وتكامل التصوير بسرعة في كل من أسواق رعاية القلب الناضجة والناشئة، حيث تهدف المستشفيات وأنظمة الرعاية الصحية إلى تحسين نتائج المرضى مع تقليل المخاطر الإجرائية.

ديناميكيات سوق أجهزة الإصلاح عبر القسطرة من الحافة إلى الحافة (TEER)

سائق

ارتفاع معدل انتشار أمراض صمامات القلب والتحول نحو التدخلات الأقل تدخلاً

- إن الانتشار المتزايد لقصور الصمام التاجي والصمام ثلاثي الشرفات، وخاصة بين كبار السن من سكان العالم، هو محرك مهم للطلب المتزايد على أجهزة TEER

- على سبيل المثال، تشير الدراسات الوبائية إلى أن أكثر من 10% من الأفراد فوق سن 75 عامًا يعانون من ارتجاع الصمام الميترالي ذي الأهمية السريرية، مما يُوفر مجموعة علاجية واسعة النطاق لـ TEER. تُوفر الطبيعة طفيفة التوغل لهذه الإجراءات بديلاً جذابًا لجراحة القلب المفتوح، خاصةً للمرضى المعرضين لمخاطر عالية والذين يعانون من أمراض مصاحبة.

- مع إعطاء أنظمة الرعاية الصحية الأولوية للتدخلات الأقل تدخلاً لتقليل فترات الإقامة في المستشفى وأوقات التعافي، برزت تقنية TEER كخيار علاجي رئيسي مدعوم ببيانات سريرية إيجابية طويلة الأمد

- علاوة على ذلك، فإن زيادة تدريب الأطباء، وسياسات السداد الداعمة في المناطق المتقدمة، وتوسيع المؤشرات السريرية لإصلاح الصمام التاجي والصمام ثلاثي الشرفات تعمل على تعزيز التبني بشكل أكبر.

- إن القدرة على تقديم العلاج عن طريق الجلد للمرضى الذين كان يُعتقد سابقًا أنه لا يمكن علاجهم بالجراحة تعمل على تسريع أحجام الإجراءات وتعزيز دور TEER في محفظة القلب البنيوية

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة وإمكانية الوصول المحدودة في الأسواق الناشئة

- تُشكّل التكلفة المرتفعة نسبيًا لأجهزة وإجراءات TEER عائقًا كبيرًا أمام انتشارها، لا سيما في البلدان منخفضة ومتوسطة الدخل. في العديد من الأسواق الناشئة، تُعيق محدودية ميزانيات الرعاية الصحية، وندرة مراكز القلب المتخصصة، ونقص أطباء القلب التداخليين المُدرَّبين، الوصول إلى هذه العلاجات المُتقدمة.

- على سبيل المثال، في حين تستفيد أمريكا الشمالية وأوروبا الغربية من أطر السداد الراسخة، تواجه العديد من أنظمة الرعاية الصحية في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا قيودًا مالية تعيق نشر TEER على نطاق واسع.

- بالإضافة إلى ذلك، فإن منحنى التعلم المرتبط بإجراءات TEER يتطلب تدريبًا وخبرة متخصصين، مما يحد من التبني لمراكز القلب عالية الحجم والمجهزة تجهيزًا جيدًا

- إن معالجة هذه التحديات من خلال تحسين التكلفة، وشراكات نقل التكنولوجيا، وبرامج تدريب الأطباء، ومبادرات التمويل المدعومة من الحكومة ستكون حيوية لتوسيع نطاق بصمة TEER العالمية.

- بدون هذه التدابير، قد تستمر التفاوتات في الوصول، مما يؤدي إلى إبطاء اختراق السوق في المناطق ذات النمو المرتفع ولكن ذات الموارد المحدودة.

نطاق سوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER)

يتم تقسيم السوق على أساس نوع الجهاز والتطبيق ونوع الإجراء والمستخدم النهائي.

- حسب نوع الجهاز

بناءً على نوع الجهاز، يُقسّم سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) إلى أنظمة قائمة على المشابك وأجهزة مبتكرة أخرى. وقد هيمن قطاع الأنظمة القائمة على المشابك على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالاعتماد السريري الواسع لأجهزة مثل MitraClip وPascal لعلاج ارتجاع الصمام التاجي. وقد رسّخت هذه الأجهزة مكانتها كمعيار أساسي لإجراءات إصلاح القسطرة من الحافة إلى الحافة بفضل سجلها القوي من السلامة، ومعدلات نجاحها العالية، وقاعدة الأدلة السريرية المتينة. كما أن تزايد إلمام الأطباء بها وتوافر أجيال متقدمة منها، مع تحسين دقة إمساك النشرة وتوصيلها، يعززان هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأجهزة المبتكرة الأخرى أسرع نمو بين عامي 2025 و2032، مدفوعًا بالبحث والتطوير المستمر في تقنيات تقريب الصمام التاجي البديلة ومفاهيم الإصلاح المبتكرة. وتكتسب الأجهزة التي تستهدف التشريحات المعقدة، وقلس الصمام ثلاثي الشرفات، والمرضى الذين خضعوا لتدخلات جراحية سابقة، زخمًا متزايدًا، مدعومةً بتزايد التجارب السريرية وتوسيع نطاق الموافقات التنظيمية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أجهزة إصلاح الصمام التاجي (TEER) إلى فئتين: ارتجاع الصمام التاجي وارتجاع الصمام ثلاثي الشرفات. وقد مثّل قطاع ارتجاع الصمام التاجي أكبر حصة من إيرادات السوق، بنسبة 70.5% في عام 2024، وذلك بفضل الانتشار الواسع للمرض والتحقق السريري الشامل لجهاز TEER كعلاج أولي للمرشحين للجراحة عالية الخطورة. ويواصل تزايد عدد المرضى المسنين المصابين بالرنين المغناطيسي التنكسي والوظيفي، إلى جانب تأييد الإرشادات، تعزيز الطلب.

من المتوقع أن يسجل قطاع ارتجاع الصمام ثلاثي الشرفات أسرع نمو خلال فترة التنبؤ، بدعم من ظهور أجهزة TEER المخصصة للصمام ثلاثي الشرفات، وزيادة الوعي بالعبء السريري لمرض الصمام ثلاثي الشرفات ، والنتائج الإيجابية المبكرة من التجارب المحورية.

- حسب نوع الإجراء

بناءً على نوع الإجراء، يُقسّم سوق أجهزة الإصلاح عبر القسطرة من الحافة إلى الحافة (TEER) إلى جهاز TEER عبر الفخذ وجهاز TEER عبر القمة. هيمن جهاز TEER عبر الفخذ على السوق في عام 2024، نظرًا لطبيعته الأقل تدخلاً، وقصر فترات التعافي، وانخفاض مخاطر الإجراء مقارنةً بالطرق عبر القمة. وقد جعله توافقه مع أنظمة توصيل القسطرة المتقدمة وملاءمته لمجموعة واسعة من التشريحات الخيار المفضل في معظم المراكز.

من المتوقع أن يشهد قطاع جراحة TEER عبر القمة نموًا مطردًا خلال فترة التوقعات، مُخصصًا بشكل رئيسي للمرضى ذوي التشريح المرضي أو الحالات التي يتعذر فيها الوصول عبر الفخذ. وقد تدعم التطورات التكنولوجية الهادفة إلى تقليل التدخل الجراحي وتحسين سلامة المرضى اعتماد هذه التقنية في البيئات السريرية المتخصصة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) إلى مستشفيات، ومراكز جراحة خارجية، ومختبرات قسطرة القلب، وعيادات أمراض القلب، ومؤسسات بحثية. وقد استحوذ قطاع المستشفيات على الحصة السوقية الأكبر في عام ٢٠٢٤، بفضل توفر تقنيات التصوير المتقدمة، وفرق القلب متعددة التخصصات، والبنية التحتية اللازمة لإجراءات إصلاح القسطرة من الحافة إلى الحافة المعقدة. كما يُسهم توافر السداد وزيادة تدفق المرضى لإجراءات القلب الهيكلية في هيمنتها.

من المتوقع أن يسجل قطاع مختبرات قسطرة القلب نموًا ملحوظًا حتى عام 2032، مدفوعًا بالتحول نحو العلاجات القائمة على القسطرة، وزيادة الاستثمار في المرافق التدخلية، وبرامج التدريب التي تعمل على توسيع قدرات إجراءات TEER إلى ما هو أبعد من غرف العمليات التقليدية.

تحليل إقليمي لسوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة (TEER)

- سيطرت أمريكا الشمالية على سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) بأكبر حصة إيرادات بلغت 30.8٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني المبكر لتقنيات القلب والأوعية الدموية الجديدة، وديناميكيات السداد المواتية، والحضور القوي لمصنعي الأجهزة الرائدين.

- يستفيد مقدمو الرعاية الصحية في المنطقة من البنية التحتية المتقدمة لرعاية القلب، وأطر السداد المواتية، ومجموعة متزايدة من أطباء القلب التدخليين المهرة، مما يتيح تبنيًا أسرع لتقنية TEER في حالات إصلاح الصمام التاجي والصمام ثلاثي الشرفات.

- يتم تعزيز هذا الموقف القيادي من خلال أنشطة البحث السريري القوية، والموافقات التنظيمية المبكرة، وزيادة وعي المرضى فيما يتعلق ببدائل العلاج الأقل تدخلاً، مما يعزز أمريكا الشمالية كمركز أساسي لابتكار أجهزة TEER ونشرها عبر إعدادات الرعاية الصحية المتنوعة.

نظرة عامة على سوق أجهزة إصلاح الحافة إلى الحافة عبر القسطرة الأمريكية (TEER)

استحوذ سوق أجهزة إصلاح القلب عبر القسطرة (TEER) في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 27.8% في عام 2024 في أمريكا الشمالية، مدفوعًا بالاعتماد السريع على علاجات القلب الهيكلية قليلة التوغل، والقدرات الإجرائية الواسعة في مراكز القلب التخصصية. ويزداد تفضيل مقدمي الرعاية الصحية والمرضى لجهاز TEER في حالات ارتجاع الصمام التاجي والصمام ثلاثي الشرفات عالية الخطورة، نظرًا لقصر مدة الإقامة في المستشفى والنتائج السريرية الإيجابية. كما أن النظام البيئي القوي للتدريب السريري، والتجارب السريرية النشطة التي يقودها الباحثون، ومسارات السداد الراسخة، يعززان حجم الإجراءات الإجرائية ويزيدان من اعتماد التكنولوجيا. علاوة على ذلك، يُسهم الابتكار المستمر في الأجهزة وخبرة الأطباء بشكل كبير في توسع السوق.

نظرة عامة على سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة في أوروبا (TEER)

من المتوقع أن يشهد سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة في أوروبا (TEER) نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشبكات رعاية صحية منسقة، ومسارات تنظيمية مركزية، واستثمارات متزايدة في برامج القلب الهيكلي. ويساهم تزايد إنشاء مراكز TEER المتخصصة و"مختبرات المشابك" في أنظمة الرعاية الصحية الرئيسية في توسيع نطاق الوصول السريري. كما أن أنظمة الدفع الأوروبية والمبادئ التوجيهية للأطباء التي تدعم البدائل قليلة التوغل تعزز الإقبال على هذه الأجهزة في المستشفيات العامة والخاصة.

نظرة عامة على سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) في المملكة المتحدة

من المتوقع أن ينمو سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بتركيز هيئة الخدمات الصحية الوطنية (NHS) على مسارات الرعاية قليلة التوغل ومراكز التميز الإقليمية لأمراض القلب الهيكلية. ويشجع تزايد الوعي بخيارات العلاج عن طريق الجلد بين أطباء القلب وشبكات الإحالة، إلى جانب توسيع برامج التدريب، على زيادة اعتماد هذه الإجراءات. كما يُتوقع أن يُسهم الشراء المركزي والتكليف القائم على الأدلة في تبسيط الوصول إلى الخدمات في كل من المراكز الثالثية والإقليمية.

نظرة عامة على سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) في ألمانيا

من المتوقع أن يشهد سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا ببنية تحتية متينة لرعاية القلب، وأعداد كبيرة من العمليات، والاعتماد المبكر على الأجهزة المبتكرة. تدعم شبكة المستشفيات الجامعية وعيادات أمراض القلب المتخصصة في ألمانيا الترجمة السريرية السريعة والدراسات متعددة المراكز، مما يعزز ثقة الأطباء في أجهزة إصلاح القسطرة من الحافة إلى الحافة. كما يُعزز دمج تقنيات التصوير المتقدمة وأنظمة التدخل الهجينة نجاح الإجراءات وقابليتها للتوسع.

نظرة عامة على سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 12% خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار أمراض الصمامات، وتوسع سعة مختبرات القسطرة، وتزايد الإنفاق على الرعاية الصحية في الصين واليابان والهند وجنوب شرق آسيا. وتُسرّع المبادرات الحكومية لتطوير الرعاية الصحية الثالثية، وزيادة تدريب أطباء القلب التداخليين، وتوسيع نطاق التجارب السريرية، من اعتماد هذه الأجهزة. ومع تنامي خبرات المراكز الإقليمية، ينتقل جهاز TEER من مجال متخصص إلى مجال رعاية القلب الهيكلية الأكثر شيوعًا.

نظرة عامة على سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) في اليابان

يشهد سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة في اليابان (TEER) زخمًا متزايدًا بفضل الرعاية القلبية الوعائية المتقدمة، وشيخوخة السكان وارتفاع عبء أمراض الصمامات، ونشاط الأبحاث السريرية القوي. تُركز المستشفيات اليابانية على التصوير الدقيق وفرق القلب متعددة التخصصات، مما يتوافق تمامًا مع متطلبات إجراءات إصلاح القسطرة من الحافة إلى الحافة. ويؤدي ذلك إلى زيادة مطردة في حجم الإجراءات واعتماد أوسع في مراكز القلب الرئيسية، مع تزايد الاهتمام بتطبيقات الصمام التاجي والصمام ثلاثي الشرفات.

نظرة عامة على سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة (TEER) في الهند

سجل سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة في الهند (TEER) نموًا في حصة منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع مراكز القلب التخصصية، وتزايد وعي المرضى بالبدائل الأقل تدخلاً، والاستثمارات في قدرات طب القلب التداخلي. وبينما لا تزال القاعدة المطلقة متواضعة مقارنةً بالأسواق المتقدمة، فإن شبكات المستشفيات الخاصة القوية، وزيادة القدرة على تحمل التكاليف، ومبادرات التدريب الموجهة، كلها عوامل تدفع عجلة النمو السريع في المراكز الحضرية. ويُعد السعي نحو لامركزية رعاية القلب المتقدمة والشراكات مع مصنعي الأجهزة العالميين عوامل رئيسية تدفع السوق نحو النمو.

حصة سوق أجهزة الإصلاح عبر القسطرة من الحافة إلى الحافة (TEER)

تعد صناعة أجهزة الإصلاح من الحافة إلى الحافة عبر القسطرة (TEER) بقيادة شركات راسخة بشكل أساسي، بما في ذلك:

- أبوت (المملكة المتحدة)

- شركة إدواردز لعلوم الحياة (المملكة المتحدة)

- شركة بوسطن العلمية (المملكة المتحدة)

- ميدترونيك (أيرلندا)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

- شركة مايكروبورت العلمية (الصين)

- JenaValve Technology, Inc. (ألمانيا)

- شركة ميريل لعلوم الحياة المحدودة (الهند)

- شركة كرايو لايف (المملكة المتحدة)

- شركة دبليو إل جور وشركاه (المملكة المتحدة)

- شركة فينوس ميدتك (هانغتشو) المحدودة (الصين)

- شركة ليبو للتكنولوجيا الطبية المحدودة (الصين)

- برايل بيوميديكا (البرازيل)

- شركة تقنيات القسطرة (ألمانيا)

- تقنيات صمام CardiAQ (المملكة المتحدة)

- صمام قلب كوليبري، ذ.م.م (المملكة المتحدة)

- شركة أتريكور (المملكة المتحدة)

- شركة Xeltis AG (سويسرا)

- شركة 4C للتقنيات الطبية (المملكة المتحدة)

- شركة جينسكار العلمية المحدودة (الصين)

ما هي التطورات الأخيرة في سوق أجهزة إصلاح القسطرة من الحافة إلى الحافة العالمية (TEER)؟

- في يونيو 2025، أطلقت شركة ميريل لعلوم الحياة جهاز "ماي كليب"، أول نظام TEER مُطوّر محليًا في الهند لعلاج ارتجاع الصمام التاجي الشديد، والذي كُشف النقاب عنه خلال فعالية ابتكار القلب الهيكلي في فابي، غوجارات. يُبشر هذا الجهاز قليل التوغل بانخفاض مدة الإقامة في المستشفى وتوسيع نطاق الوصول للفئات الأكثر عرضة للخطر.

- في مارس 2025، قدمت شركة أبوت نتائج لمدة عامين من تجربة TRILUMINATE Pivotal التي أظهرت أن نظام TriClip TEER حافظ على انخفاض في ارتجاع الصمام ثلاثي الشرفات (TR) وتحسينات في جودة الحياة، وظلت مكاسب KCCQ أعلى من 15 نقطة، وانخفضت حالات دخول المستشفى بسبب قصور القلب بنسبة 28٪ مقارنة بالعلاج الطبي.

- في أغسطس 2024، أفادت تجربة Tri.fr التي قادها المحققون أن إضافة TEER ثلاثي الشرفات إلى العلاج الطبي المُحسَّن أدى إلى تحسين النتائج السريرية ونوعية الحياة بشكل كبير على مدار عام واحد - 74% من المرضى حققوا نقاط النهاية المركبة مقابل 41% بالعلاج الطبي وحده

- في أبريل 2024، وافقت إدارة الغذاء والدواء الأمريكية على نظام TriClip G4 TEER من شركة Abbott لعلاج ارتجاع الصمام ثلاثي الشرفات لدى المرضى غير المؤهلين للجراحة. وقد أتاح هذا القرار، المدعوم ببيانات سلامة وفعالية إيجابية، خيارات الإصلاح عبر الجلد لفئة من السكان كانت تعاني من نقص الخدمات سابقًا.

- في مايو 2021، كشفت دراسة حديثة في اجتماع الجمعية الأمريكية لجراحي الصمام التاجي (AATS) أن 95% من المرضى الذين يحتاجون إلى جراحة بعد فشل عملية MitraClip TEER يحتاجون إلى استبدال جراحي كامل للصمام التاجي، مما يؤكد أهمية الاختيار الدقيق للمريض والموافقة المستنيرة في إجراءات TEER.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.