Asia Pacific Atomic Layer Deposition Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.15 Billion

USD

3.62 Billion

2025

2033

USD

1.15 Billion

USD

3.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 3.62 Billion | |

| % | |

Mercado de deposição de camada atómica da Ásia-Pacífico, por tipo de produto (ALD de metal, ALD de óxido de alumínio, ALD melhorado por plasma, ALD catalítico, outros), aplicação (semicondutores, dispositivos solares , eletrónica , equipamento médico, instalações de investigação e desenvolvimento, células de combustível , ópticas Tendências e previsões da indústria de dispositivos, materiais termoelétricos, cabeças magnéticas, sensores, camadas de barreira, camadas de primer, aplicações não IC, outros) até 2029.

Análise e Insights do Mercado de Deposição de Camada Atómica da Ásia-Pacífico

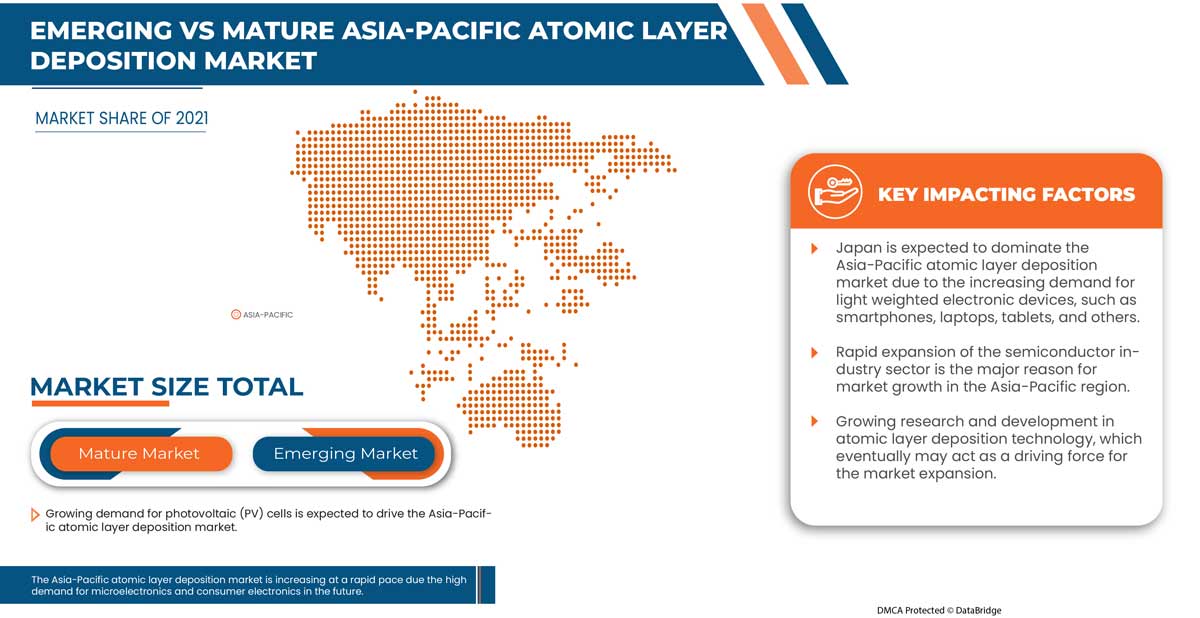

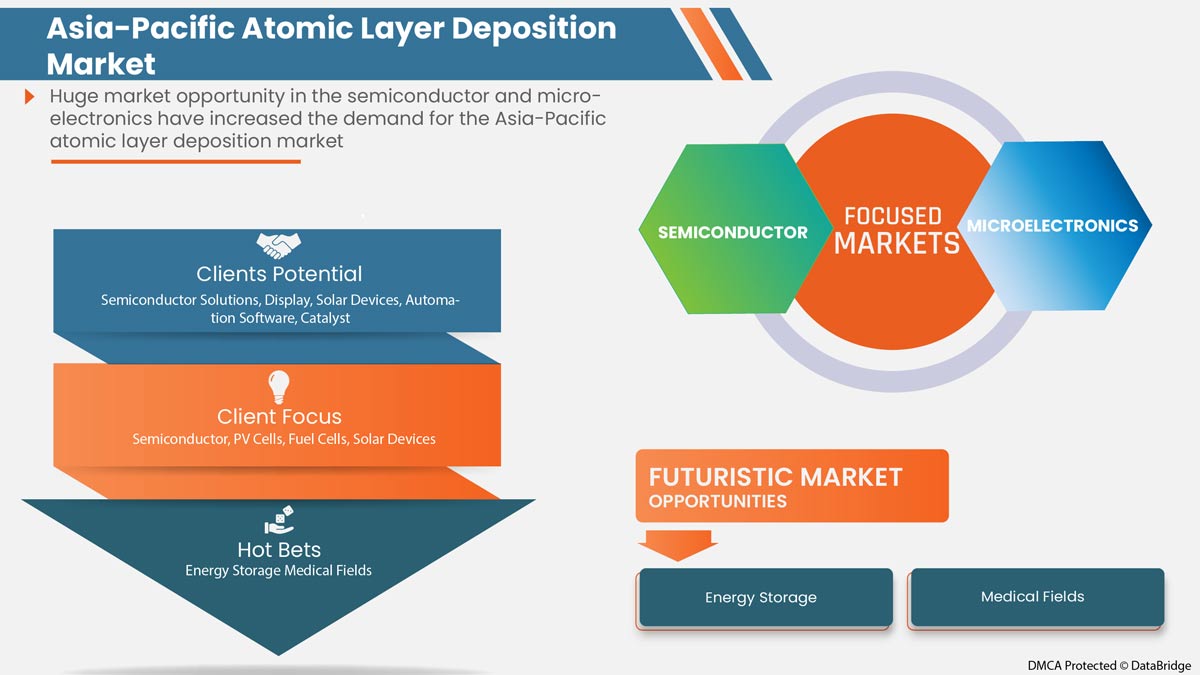

Espera-se que o mercado de deposição de camadas atómicas da Ásia-Pacífico cresça devido ao aumento da procura por indústrias de semicondutores. Como o semicondutor é o principal componente ou aplicação do ALD, o aumento da procura de semicondutores ajuda a aumentar a procura de ALD. Alguns outros fatores que deverão impulsionar o crescimento do mercado estão a levantar preocupações sobre os resultados da recolha de energia no elevado crescimento das células fotovoltaicas (PV).

O principal factor que se prevê que limite o mercado é o elevado custo de investimento inicial na produção de ALD, o que afectou o crescimento do mercado.

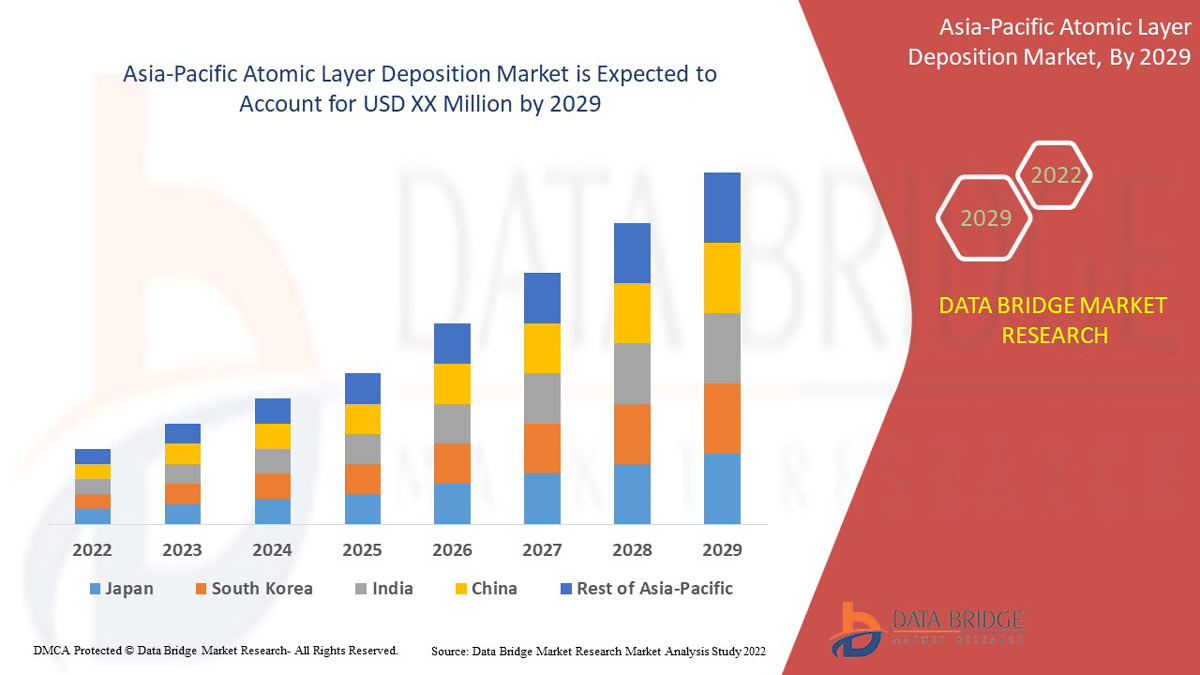

A Data Bridge Market Research analisa que o mercado de deposição de camadas atómicas na Ásia-Pacífico crescerá a um CAGR de 15,4% durante o período previsto de 2022 a 2029.

|

Métrica de Reporte |

Detalhes |

|

Período de previsão |

2022 a 2029 |

|

Ano base |

2021 |

|

Anos históricos |

2020 (Personalizável para 2019 - 2015) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos, preço em dólares americanos |

|

Segmentos abrangidos |

Por tipo de produto (ALD de metal, ALD de óxido de alumínio, ALD melhorado por plasma, ALD catalítico, outros), aplicação (semicondutores, dispositivos solares , eletrónica , equipamento médico, instalações de investigação e desenvolvimento, células de combustível , dispositivos óticos , materiais termoelétricos, cabeças magnéticas, Sensores, Camadas de Barreira, Camadas de Primer, Aplicação Não-CI, Outros). |

|

Países abrangidos |

China, Índia, Japão, Coreia do Sul, Austrália, Tailândia, Malásia, Indonésia, Singapura, Filipinas e restante Ásia-Pacífico. |

|

Atores do mercado abrangidos |

ADEKA CORPORATION, AIXTRON, Applied Materials, Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, ANRIC TECH., SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Veeco Instruments Inc., Merck KGaA, HZO, Inc., Picosun Oy., entre outros. |

Definição de Mercado

A deposição de camada atómica (ALD) refere-se ao processo de deposição de materiais precursores em substratos para melhorar ou modificar propriedades como a resistência química, a força e a condutividade. O processo é considerado uma subdivisão da deposição química de vapor (CVD) na deposição de camada atómica. Na maioria das vezes, são utilizados dois produtos químicos para a reação, geralmente designados por precursores.

Dinâmica do mercado de deposição de camada atómica na Ásia-Pacífico

Esta secção trata da compreensão dos impulsionadores, oportunidades, restrições e desafios do mercado. Tudo isto é discutido em detalhe abaixo:

Motoristas:

- RÁPIDA EXPANSÃO DA INDÚSTRIA DE SEMICONDUTORES

A maioria dos dispositivos eletrónicos utilizados diariamente são baseados em materiais semicondutores, pois têm propriedades como o aumento da temperatura, resultando num aumento da condutividade. Um declínio da temperatura resulta num declínio da condutividade. A indústria de semicondutores está a crescer rapidamente devido à sua vasta gama de produtos, tais como todos os circuitos integrados, teclados, ratos, todos os tipos de microprocessadores e microcontroladores, chips de memória, transístores e outros .

- A PREOCUPAÇÃO COM A CAPTAÇÃO DE ENERGIA RESULTA NUM ALTO CRESCIMENTO DE CÉLULAS FOTOVOLTAICAS (PV)

A energia fotovoltaica (FV) é vulgarmente chamada de tecnologia de recolha de energia e é utilizada para converter a energia solar em energia elétrica, que é eletricidade. A procura de células fotovoltaicas tem aumentado devido ao preço relativamente baixo e à vasta gama de aplicações, tais como semáforos solares, bombas de energia solar, lâmpadas solares, calculadoras de energia solar e outras.

Restrição

- ALTOS CUSTOS DE INVESTIMENTO INICIAL

A deposição de camada atómica (ALD) é a deposição de materiais precursores em substratos para melhorar/modificar propriedades como a condutividade, resistência química e resistência. Para prestar serviços ALD, o fornecedor necessita de adquirir equipamento para o processo de deposição de camada atómica, como o Cambridge NanoTech Fiji F200 Atomic Layer Deposition System, Open Load ALD System: OpAL, ALD 200L Series da Kurt J. Lesker Company, Cambridge NanoTech Savannah Series Sistema de deposição de camada atómica, sistema ALD de plasma e térmico: FlexAL, sistema de deposição de feixe de iões: IonFab IBD e sistema de deposição de camada atómica Cambridge NanoTech Savannah Series.

O preço de cada equipamento é de cerca de 10.000 dólares, e o fornecedor deve adquirir todos os equipamentos para fornecer todos os tipos de serviços de deposição de camada atómica. O custo do equipamento seria demasiado elevado para fornecer todos os tipos de serviços de deposição de camada atómica. Desta forma, muitos compradores evitam comprar devido ao elevado custo em comparação com os móveis comuns.

Oportunidade

- CRESCENTE INVESTIGAÇÃO E DESENVOLVIMENTO EM TECNOLOGIA DE DEPOSIÇÃO DE CAMADAS ATÓMICAS

Um processo de deposição de camada atómica é um tipo de técnica de fase de vapor que produz filmes finos de vários materiais. Todos utilizam a micro ou nanotecnologia para fornecer dispositivos ou produtos mais pequenos e de baixo peso. O processo de deposição de camada atómica é muito útil para dispositivos de micro ou nanotecnologia, pois pode controlar a espessura ao nível do angstrom, produzir um filme fino e uniforme e ter uma elevada eficiência para materiais semicondutores. Por este motivo, a maioria dos fornecedores de serviços de deposição de camadas atómicas investe em investigação e desenvolvimento.

Desafio

- ALTERNATIVAS DE DEPOSIÇÃO DE CAMADAS ATÓMICAS

O processo de deposição química de vapor é amplamente utilizado para produzir filmes finos de alta qualidade e alto desempenho. O processo de deposição química de vapor é normalmente utilizado na indústria de semicondutores. Por outro lado, a deposição física de vapor (PVD) é um método utilizado para produzir filmes finos e revestimentos com elevada temperatura, elevada resistência, excelente resistência à abrasão, entre outros. A deposição química de vapor e a deposição física de vapor podem ser utilizadas como alternativas à deposição de camada atómica devido às vantagens abaixo sobre a deposição de camada atómica.

- A deposição química de vapor tem uma taxa de deposição maior do que a deposição de camada atómica

- Na deposição química de vapor, o material depositado é difícil de evaporar

- O processo de deposição física de vapor pode operar a baixas temperaturas em comparação com a deposição de camada atómica

- A deposição física de vapor pode controlar a composição química

Desenvolvimentos recentes

- Em junho de 2021, a Applied Materials desenvolveu uma solução de engenharia Endura Copper Barrier Seed IMS que combina ALD, PVD, CVD, refluxo de cobre, tratamento de superfície, engenharia de interface e metrologia. Estas sete tecnologias estão num sistema. Isto ajudou na substituição do ALD conforme pelo ALD seletivo, o que ajudou na eliminação da barreira de alta resistividade.

- Em junho de 2022, a Tokyo Electron Limited lançou o novo Ulucus L, um sistema de corte de arestas a laser utilizado em operações de corte de arestas com tecnologia de controlo a laser. Esta solução ecológica é produtiva e adequada ao ambiente.

Âmbito do mercado de deposição de camada atómica na Ásia-Pacífico

O mercado de deposição de camadas atómicas da Ásia-Pacífico está segmentado com base no tipo de produto e na aplicação. O crescimento entre estes segmentos irá ajudá-lo a analisar os principais segmentos de crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

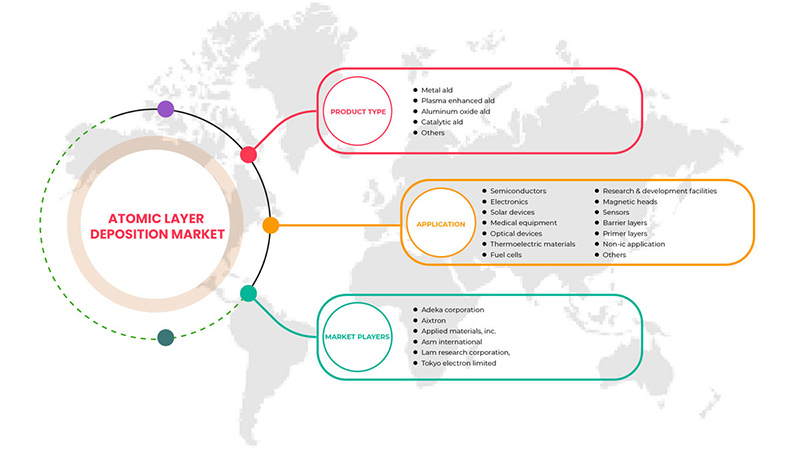

Tipo de produto

- Metal ALD

- Óxido de alumínio ALD

- ALD potenciado por plasma

- ALD catalítico

- Outros

Com base no tipo de produto, o mercado de deposição de camada atómica da Ásia-Pacífico é classificado em ALD de metal, ALD de óxido de alumínio, ALD melhorado por plasma, ALD catalítico e outros.

Aplicação

- Semicondutores

- Eletrônica

- Dispositivos solares

- Equipamentos médicos

- Dispositivos Ópticos

- Materiais Termoelétricos

- Células de combustível

- Instalações de Investigação e Desenvolvimento

- Cabeças Magnéticas

- Sensores

- Camadas de barreira

- Camadas de primário

- Aplicação não-IC

- Outros

Com base na aplicação, o mercado de deposição de camadas atómicas da Ásia-Pacífico é classificado em semicondutores, dispositivos solares, eletrónica, equipamentos médicos, instalações de investigação e desenvolvimento, células de combustível, dispositivos óticos, materiais termoelétricos, cabeças magnéticas, sensores, camadas de barreira, camadas de primer, aplicação não-IC e outros.

Análise/Insights regionais do mercado de deposição de camada atómica da Ásia-Pacífico

O mercado de deposição de camadas atómicas da Ásia-Pacífico é analisado, e são fornecidos insights e tendências sobre o tamanho do mercado com base no país, tipo de produto e aplicação, conforme referenciado acima.

Alguns países abrangidos pelo mercado de deposição de camadas atómicas da Ásia-Pacífico são a China, a Índia, o Japão, a Coreia do Sul, a Austrália, a Tailândia, a Malásia, a Indonésia, Singapura, as Filipinas e o resto da Ásia-Pacífico.

Espera-se que o Japão domine o mercado de deposição de camadas atómicas da Ásia-Pacífico em termos de quota de mercado e receitas. Estima-se que mantenha o seu domínio durante o período previsto devido à crescente procura por parte da indústria de semicondutores.

A secção regional do relatório também fornece fatores individuais que impactam o mercado e alterações nas regulamentações que impactam as tendências atuais e futuras do mercado. Pontos de dados, como vendas de produtos novos e de reposição, demografia do país, epidemiologia de doenças e tarifas de importação e exportação, são alguns dos principais indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade das marcas da Ásia-Pacífico e os desafios enfrentados devido à elevada concorrência das marcas locais e nacionais e o impacto dos canais de vendas são considerados ao fornecer uma análise de previsão dos dados do país.

Análise do cenário competitivo e da quota de mercado da deposição de camada atómica na Ásia-Pacífico

O competitivo mercado de deposição de camadas atómicas da Ásia-Pacífico fornece detalhes sobre os concorrentes. Os detalhes incluem a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença na Ásia-Pacífico, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento do produto, amplitude e abrangência do produto, e domínio da aplicação. Os pontos de dados acima estão apenas relacionados com o foco das empresas no mercado de deposição de camadas atómicas da Ásia-Pacífico.

Alguns dos principais participantes que operam no mercado de deposição de camadas atómicas da Ásia-Pacífico são a ADEKA CORPORATION, AIXTRON, Applied Materials, Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, ANRIC TECH., SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Veeco Instruments Inc., Merck KGaA, HZO, Inc., Picosun Oy., entre outros.

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com grandes tamanhos de amostra. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados, que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Além disso, os modelos de dados incluem grelhas de posicionamento de fornecedores, análise da linha do tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise da quota de mercado da empresa, padrões de medição, Ásia-Pacífico x regional e análise da participação dos fornecedores. Solicite uma chamada de analista em caso de dúvidas adicionais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.